�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

�L��

�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

posted by fanblog

2019�N01��20��

2-3. �C�O�A�i����������O��

�� �{�e��1��3�����e�L���u2018�N���тɊ�Â��ߋ��X�����̗͂L�������v��NjL�E�����������̂ł��B

�w�A�C���{�b�g�x�Ƃ����f��ŁA��l�������{�b�g�Ɂu���O�ɂ͑f���炵�������Ȃ�n������|�p�I�G���`�����ƂȂ�Ăł��Ȃ����낤�v�Ƌl���ʂ�����܂��B����ƁA���{�b�g�͎�l���Ɂu���Ȃ��́H�v�Ɛu���Ԃ��܂��B�D���ȃV�[���ł��B

���̉f��́AAI���ǂ��Ƃ��A����𓋍ڂ������{�b�Ƃ��ǂ��Ƃ��A���������b�ł͂���܂���B�����ɍ\�z�����_���ł����Ă��Ώ۔͈͂��g�傳���ΐ��藧���Ȃ����ƂƁA����ɔ�ׂ�Έ����ۂ��Ă��l�ɂ́u�������肭�闝���v�����邱�Ƃ�`���Ă��܂��B

�����āA���{�b�g�͋u�̏�ɗ��l�e���吨�������낷�G��`���܂��B���̐l�e�������������ƋC�Â��̂́A�ނ�����̈ӎv�őI�����s������̂��Ƃł��B�����������~�߂�FX�ɏ����܂��������{�b�g�̉f��ł��i�E�\�ł��j�B

���āA���������̃A���S���Y���͂܂��ʐ����ł��B

�Ђǂ��v���O�������Ɓu���嗘���v�Ō��|����̏������҂������ŁA�����g�����h���������Ƃ��������v���v���X�ɂȂ�Ȃ����̂������邻���ł��B�܂��A�D�ꂽ�A���S���Y���������̂ł����A�K�p��ʂ������Ă��܂��B�A���ғ���O��ɂ��Ă���̂ɃN���b�V���ւ̔������ア���͍̂Œ�ł��B������ɂ����ƃ`���[�g�ɒ���t���Ă����Ȃ��l���ڋq�ɂ��Ă���̂ɁA�Ⴆ��2019�N1��3���̃t���b�V���N���b�V���ł́A�����̋]���҂��o���悤�ł��B

�����������ɒ��̐ӔC����̂��߁A�ݒ���I�Ƀ}�j���A�������Ă�����̂́A���[�J�[�Ζ��o�������������炷��A�@�I�ӔC��������邽�߂̈��ӂ��犴���܂��B

�ƂĂ��܂�AI�Ȃ�ă��x���ł͂Ȃ��A�P�Ȃ�v���O�����ł��B

�d�C���i�Ɠ����ŁA�ŏ��ɔ�т��̂̓R�X�g��x�O�����Ă��\��Ȃ��}�j�A�ŁA����ȊO�̐l�͗����ėp�i�����y����܂ő҂̂����Ȃ̂ł��傤�B

�������A����Ȃ��̂���ł��Ȃ��ł��傤�B���������A���[�U�[�ɂƂ��ċʐ����Ȃ��Ƃ��莋���Ă���̂ŁA�ǐS�I�Ȃ��̂���Ă�����X���l��������͂���܂���B

���͂܂��A

�ɂ��āA

�Ƃ������@�_�̑I�������Ă���ɉ߂��܂���B

�A�̔��f�𐳂����s�����Ƃ͓���ł��傤�B���i�̓�����ǂ�ł��A�e�ɂł��܂���B�̂���A�G���W�j�A�Ɨ����l�́A�f�l�ɑ��Ď����i�Ǝ����̐��앨�j�̉��l���ߑ�Ɍ��ς���l�������E�Ƃ�����ł��B

�����āA�@�̕��@�_�͇A�̕��@�_�ɂ����Ă��L���ł��B�t�͗L�����Ǝv���Ȃ��B�w�͂�����ď�B�Ɍq����A�Ƃ����b���������肭��͇̂@�̕��@�_�ł��B�Ȃ�Ζ��́A�@�̕��@�_���ǂ��w�Ԃ��A�ł��B

�ȑO�ATV�Łu�C�O�A�i�͐l�̊�����������邩�猫���v�Ƃ����b������܂����B����ǂ��u�������炨�O�̓C�O�A�i�̊炪����������̂��i���V�₨�O�̓A�z�Ȃ̂��j�v�ƁATV�ǂɍR�c�����肵�܂���B�펯����ł��B

���������v���O�����́A���S�҂�A�}�`���A�ɂƂ��Ă܂��C�O�A�i�̊�����Ă��܂��B

�悭���S�Ҍ����e�L�X�g�Ō�������L�q�Ɂu�Z������̓e�N�j�J�����́A��������̓t�@���_�����^�����́v�Ƃ����̂�����܂��B

�����t�@���_�����^���̕ω��Ɋ�Â����[�g�̕ω��i���g�����h�j��\�z����Ȃ�A

�Ƃ����������s���܂��B����Ȏ��Ō������Ă����Ȃ�����ǁA���ŕ\���Ƃ���Ȋ����ł��B

���̌��_���A

�ƂȂ�̂́A�e�N�j�J�����͂ł���t�@���_�����^�����͂ł��ꓯ���ł��B

�����E������ƁA���������ł����ʂȃ|�W�V�����������Ƃ������Ǝv���l��������A�D���E���F���G�Ƃ������ɍl����Z�߂Ă���|�W�V���������ĂΗǂ��ł��傤�B�����āA���̉ߒ����L�^���܂��傤�B

�b�����ɖ߂��ƁA�D�E���̊e�u�e���́v�Ƃ������̂𐔒l���ł��Ȃ�����A�t�@���_�����^���̕ω��Ɋ�Â����̃g�����h�\�z�i�p���^���]�^��j�͞B���ɂȂ炴��܂���B

�l�����{�b�g�ƈႤ�̂́A�B���Ȋ�Ŕ��f���J��Ԃ��Ă��A���ʂ̔��Ȃ����J��Ԃ��ΐi���E��B�ł���_�ł��B�����āA���̉ߒ��̔��ȂƏC�����s���A�����Ƒ����i���E��B�ł�����̂ł��B

�����Œ��ڂ���̂��A�E���ɂ����āA

�̊W�����藧�u���ԁv�ł��B�ł��邱�Ƃ�����A�Ƃ����̂��i���E��B�̕��@�_�Ƃ��ėL�͂ł��B

�����������Ԃ̑�\���o�ώw�W���\�O��̐����Ԃł��B�S�Ă̏ꍇ�ɖ𗧂D�E���͓����Ȃ��Ă��A�o�ώw�W���\�O��̐����Ԃ����u�e���́v���ʉ��ł���Ηǂ��̂ł��B

���O10-1�����́A����܂ł̃g�����h�̉e���͂Ɣ��\����������o�ώw�W�̉e���͂��h�R�������ł��B����1�����́A�o�ώw�W�̉e���͂����|�I�ł��B����11�����́A����܂ł̃g�����h�̉e���͂ƌo�ώw�W�̉e���͂̋��オ�o�ώw�W�ɂ���ĈقȂ�܂��B

���̊Ԃ͇D�E���ŗp�����u�g�����h�v�Ƃ������t���A�P�Ɂu�`���[�g�����������v�ƌ������������m�ł��傤�B

������B���邽�߂̔錍�́u���ǂ�ȏ�ʂł����Ă�悤�ɂȂ邱�Ɓv��ڎw�����Ƃł͂���܂���B�����̓��发�́A���S�҂ɂ��̓_�����Ⴂ�����܂��B������B����錍�́A�_�����i�邱�ƂƂ��̍i������w�Ԃ����ł��B

�o�ώw�W���\�O��̎���������{�u���O�ł́A

�Ƃ������Ƃ��J��Ԃ��s���Ă��܂��B

���̃u���O�ň����o�ώw�W�Ɍ��������\�O�����́A�ߋ��̌X���ɉ��������j�ŗՂނ��Ƃ�

�����тł��B

���̎��v�x�[�X�����҂ł��邩�炱���A�ɂȂƂ��Ƀg�����h�t�H���[���y���݁A���܂ɂ͏��z���̃|�W�V�����������ă��N���N���Ȃ��珰�ɂ����ł��B�������̎���ň��肵�����������҂ł��链�ӏ�ʂ͕K�v�ł��B

�ȉ��ɁA

��Z�߂Ă����܂��B

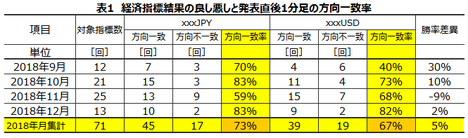

���̃u���O�ł́A�ٗp���v���T���玟�̌ٗp���v�܂ł̎w�W���͌��ʂƎ�����ʂ�O���̌������тƂ��Ă��܂��B���1��4���ɕČٗp���v���\���������̂ŁA2018�N�̐��яW�v���ł��܂����B

�{�u���X�̊e�o�ώw�W���͋L���ł́A���㍷�ٔ��ʎ��Ƃ����̂����߂Ă��܂��B���㍷�قƂ����̂́A���\���ʁ[�s��\�z�A�̂��Ƃł��B�ЂƂ̌o�ώw�W�ŕ����̍��ڂ����\�����Ƃ��́A�ߋ��̌X������e���ɏd�ݕt�����������㍷�ٔ��ʎ������߂Ă����܂��B���̔��ʎ��̉��̕����i�v���X���z���A�}�C�i�X���A���ɑΉ��j���ߋ��̒���1�����l�������ƍł���v���������Ȃ�悤�ɁA���ʎ��͋��߂Ă��܂��B

���㍷�ٔ��ʎ��̉��̕����ƒ���1�����̕�����v���̍����́A�o�ώw�W���\���ʂւ̔����̑f�����������w�W���ƌ����܂��B���́u�f�����̎w�W�v�́A���݂̌o�Ϗ�Ⓖ�߂̃g�����h�����āA�w�W���ʂ̗ǂ������������`���[�g�ɋy�ڂ��e�������݉�����m���A�ƌ��Ȃ��Ă��덷�͏��Ȃ��͂��ł��B

�����ɋL�����Ƃ���قǁA�ʓ|�ȋL�q�ɂȂ�܂��B���A�����Ƃ��邱�Ƃ͓`������Ǝv���܂��B

���������W�v��������Ǝn�߂�9������ȍ~�A2018�N�̌o�ώw�W�ւ̔����̑f�����͉��\�̒ʂ�ł��B

4�s�ڂ�2018�N12���̍s�E�~�N���X�ixxxJPY�j��3����������������B

12���́A13�w�W�Ŏw�W���\�O�ɉߋ��X���Ɋ�Â�������j�������Ă��܂����B�~�N���X�ł̎��㍷�ٔ��ʎ��̉��̕����ƒ���1�����l��������83������v���Ă��܂����B���Ȃ荂����v���ł��B

12���́A�p����EU���E�č̌��������\�肳��Ă�����A�傫�Ȋ����̉��������x���N���܂����B���̂��߁A���O�Ɏ�����~�i�ߋ����j�̓K�p�O�j��錾�����w�W���������ł����B���̌��ʁA�Ώێw�W��I�ʂ������Ƃ��A�ߋ��X���̓I���������������悤�ł��B

���ɁA�h���X�g���[�g�ixxxUSD�j��3����������������B

���̃u���O�̎��O������j�͉~�N���X�ł̉ߋ������X���͂��A�h���X�g���[�g�ł͕��͂��s���Ă��܂���B���������A����1�����͎w�W���ʂ̗ǂ������ɍł��f���ɔ����������ł��B����āA�~�N���X�ł̕��͌��ʂ��h���X�g���[�g����ł����Ă͂܂�͂��ł��B

9���͋ɒ[�ɑf���ƌ����Ȃ������������w�W�������������̂́A11���͉~�N���X�����f���ɔ������Ă��܂����B9���ȍ~�̒ʂ��Ō��Ă݂�ƁA�~�N���X�ł̉ߋ��X���I�����i73���j�ƃh���X�g���[�g�̂���i67���j�̍��͋͂���������܂���B�����A�͂��Ƃ͌����A�~�N���X���h���X�g���[�g�A�̊W�͂���ς萬�����Ă��܂��B

���_�́A

�ł��B

�w�W���\����̑f�����̋���W���A�~�N���X���h���X�g���[�g�A�ƂȂ邱�Ƃ́A�ȑO����o���k�Ƃ��ďЉ�Ă��܂����B���̌����͂킩��܂���B

���āB

�Ⴆ�ΐ�����ɍ��^��q�����c��̌����s��ꂽ��A�O���ɐ������␔�N�Ɉ�x�̊����\�����N�����Ƃ��ɁA�i�C�A���P�[�g�̌��ʂ�O���̏������㍂��Z��̔��������ǁ[�Ȃ낤���A����ǂ��낶�Ⴀ��܂���B�������������̓`���[�g���r��āA�o�ώw�W�̔��\�����邩��ƁA�ߋ��̌X�����ӎ����Ď�������ɂ������܂���B

���������u�r�ꂽ��ʁv�������ł̏W�v�ɂ͊܂߂Ă��܂���B���́u�r�ꂽ�v�u�r��Ă��Ȃ��v�̒��x���f�͎�ϓI�ł��B������A��ϓI���R�ŏ�\�Ɏ�荞��ł��Ȃ��w�W������_�́A���̏W�v�̌덷�ɂȂ��Ă��܂��B

�ł��d������܂���B���炩�Ƀ`���[�g���r��Ă���Ƃ��A�����Ɠ����悤�Ɏ����������ςȂ̂ł��B���������펯�́A���v�f�[�^��M�����Ɍ��ʓI�ɏ��������ƂɂȂ��Ă��D�悷�ׂ��A�ƍl���Ă��܂��B

�����������j�ɂ��āA�����ꃍ�{�b�g�Ɂu���Ȃ��́i�ǂ��v���j�H�v�Ɛu�����Ȃ�������b�ł��B

�w�W���ʂ̗ǂ������ɒ���1�������f���ɔ������Ă��A���̂��Ǝ��̂͂��܂����̖��ɗ����܂���B

�w�W���\����͈�u�ő傫���`���[�g�����˂邱�Ƃ������A���ꂪ�N���Ă���|�W�V�������I�[�_�[���Ă��Ԃɍ����܂���B���˂�O�ɃI�[�_�[����ɂ́A�m���I�ɂ��Ȃ荂���_�����K�v�ł��B�ŏ��̒��˂́A�����I�ɑ傫���Ȃ邱�Ƃ�����܂��B

���̒��˂��`�����ɁA�w�b�W�t�@���h����Z�@�ւ̎��������v���O�����ƁA�A���S���Y���̗D���ʐM���̗D���[�g���菊�p���Ԃ������̂�����Ƃ͎v���܂���B����Ȃ́A����������������v���O������p�ӂ������ď��Ă�C�����܂���B

�A���A�O�q�́u�f�����̎w�W�v�ŏ\���ɑf���Ɣ��f�ł���Ȃ�A����͌��݂̌o�Ϗ�Ⓖ�߂̃g�����h�����āA�w�W���ʂ̗ǂ������������`���[�g�ɔ��f����Ă��鎞�ԑт����݂��Ă���A�Ƃ������Ƃł��B

���Ȃ݂ɁA���ɉ��Ăł͑S�����90���O�オ���������v���O�����ōs���Ă��邻���ł��B��������́A���̃u���O�ł̎�����@�́A���������v���O�����̃N�Z�ɏ悶�čٗʃg���[�h�ʼn҂����Ƃ�_���Ă���A�ƌ�����̂����m��܂���B

�悭�u������Ɉ�C�ɓ��������v�Ƃ������������v���O�����̃N�Z���b��ɋ�����܂��B�g�����h�t�H���[�n�̃A���S���Y���ł̔����������h�Ȃ̂ł��傤�B����͏펯�ɓK���Ă��܂��B

����ǂ��A����Ȃ�w�W���\����̔����́A�N��ǂ��ɏ]���Ă����Ƒ傫���Ȃ��Ă��ǂ��͂��ł��B�Ƃ��낪�A�����̌o�ώw�W���\���ɂ́A2015�N����ɂ���ƁA���̌�͔N��ǂ����Ɏw�W���\����̒��˂��������Ȃ��Ă��܂��B

�ނ���A�T�|�[�g��W�X�^���X�ł̂ЂƂ܂����]��A1/3�߂��E���l�߂��Ƃ������������̂����ۗ����đ����Ȃ����C�����܂��B

�P�Ȃ�g�����h�t�H���[�łȂ��A���W�X�^���X��T�|�[�g���ӎ������A���S���Y���������̂ł��傤�B�����āA�w�W���\����3���E10���E15���o�ߌ�ɓ������ς�邱�Ƃ������C�����܂��B���̎��Ԃ́A�w�W���\�O��̎���𒆎~���Ă����g�����h�t�H���[�n�̎��������v���O�������ċN���������Ȏ��ԂȂ̂����m��܂���B

�{���̂��Ƃ͂킩��܂���B����Ȋ���������A�Ƃ����b�ł��B�o�ώw�W���\�O�ɁA�T�|�[�g��W�X�^���X�̈ʒu�m�F�����Ă������Ƃ́A�̂������厖�ł��B

���āA�{��ł��B

���\�͒���1�����Ɍ��炸�A�w�W���\�O��̉ߋ��X���Ɋ�Â����O������j�S�Ă̓I�����������Ă��܂��B

��3�������̎������ʂɊ�Â����_�́A

�ł��B

�X�̌o�ώw�W�ڍו��͋L���Ŏ�����j�̗̍p��́A�T�ˉߋ���70���ȏ�̍Č������������ꍇ�ł��B���ۂ̕��j�̗p������ғI����������ɋ߂��������Ƃ͖����ł��܂��B

��������͕��̘͂b�łȂ��A�{�Ԃ̎���̘b�ł��B

���ɉߋ��p�^�[���̍Č�����70�������Ă��A���ۂ̎���ł̏�����70���ɒB���邩�͕ʖ��ł��B

�Ⴆ�A���O1�����̉ߋ��A������90���������Ƃ��Ă��A�w�W���\���O�܂ŗz�����ւ̃q�Q��L���Ďw�W���\���O�ɉA�����ɓ]���鎖��ȂǁA�悭�������܂��B������A��������������܂߂āu���O1�����`�����̓V���[�g�Ŏ������v�Ƃ������j�ŏ\���ȏ��������ۂ̎���ʼn҂��Ȃ�����A����Ȏ�����j�͖��ɗ����Ȃ��ǂ��납�Q������܂��B

�X�̎���ł���Ȃ��Ƃ��N���Ă��\���܂���B���������A���x��������Ă���Ȃ��Ƃ��N����Ȃ���ł��B������A���ۂ̎�����т��L�^���Ă����������Ƃ��N����m�������e�͈͓��Ɏ��܂��Ă��邩���m�F�������Ȃ��Ƃ����܂���B����́A���O���j�ɉ���������̓�Փx�𑪂��Ă��邱�ƂɂȂ�܂��B

���\�́A�X�̎w�W�̌X�̎�����j�ɉ��������ۂ̎�����тł��B�ʕ��j�͌X�̎w�W�̏ڍו��͋L���Ō����Ă���̂ŁA�����ł͌����̑S�̏W�v���ʂ�Z�߂Ă��܂��B

���_�́A

�ł��B

���̂��Ƃ́A���O���j�Ɋ�Â����������Ȃ��A�Ƃ������Ƃł��B

����Ⴛ���ł��傤�B�ʓ|�ȉߋ��̌X�����͂ŁA����������e���ǂ��y�d���f���Ĉ�т����X������������̂ł��B���̌��ʂ܂��ĉ��P�𑱂���A�����͂₪�Ċ��ғI�����Ɍ����Ď������Ă����܂��B

���A������������Ď����m�F���邱�Ƃ��厖�ł��B

�܂��A���j�O����́A�ߋ��̌o������ǂ݂Ɏ��M������Ƃ��ɍs�����߁A���������܂�̂����R�ł��B

���������A���ԉ��������O���j�ɐ��荞�ނ��Ƃ͔����Ă��܂��B���͑Ώۊ��Ԃ́A�����Ƃ��Č��肵�Ă����Ȃ��ƃL��������܂���B�L���̂Ȃ�����́A�i�K���ƌ����Ă��ǂ��قǁj���S�҂�A�}�`���A�̏����Ǝ��v���������Ă��܂��܂��B

���ԉ����łȂ��Ă��A���j�O����ɂ͎��̂悤�ȃP�[�X������܂��B

���O���j�ɋ����Ă��Ȃ��Ă��A�Ⴆ�Β��O10-1�������ߋ�����10pips�����Ȃ��̂ɁA20pips���㏸���Ă����Ƃ��܂��B�����Ń��W�X�^���X�ɓ�����A�w�W���\�O�Ƃ������Ƃ������āA�܂��ԈႢ�Ȃ���U�߂�����pips�N����܂��B

�ł��A���̈�U�߂���_�����j�́A���O�Ɏ����܂���B�x���Ƃ����O���j�́A�w�W���\�����̌ߑO���ɓ��e���A�ꍇ�ɂ���Ă͏ڍו��͋L���Ő������O�Ɏ����Ă��܂��B�w�W���\���_�̃T�|�[�g��W�X�^���X�͎����Ȃ��̂ŁA������������͕��j�O�ƂȂ��Ă��܂��܂��B

�܂��A���̃u���O�ł͂Ƃ��ǂ��A���X�N������̕��H��_����������Љ�Ă��܂��B���A����͂����̂ō̓_�Ɋ܂߂Ă��܂���B�g�����h�t�H���[�I�Ȏ�����@�_�́A�T�C���������ɒ�`���邱�Ƃ����ɓ���A���ǁA�����̃e�N�j�J���w�W�̑g�ݍ��킹�߂邵���Ȃ��Ȃ�̂ł��B

�ł��A�e�N�j�J���w�W���S�̎���́A���S�҂�A�}�`���A���啉�����郊�X�N���y������̂ɕs�\���ȕ��@�_�ł��B

�o�ώw�W���\�O��̃e�N�j�J���w�W���܂�ŃA�e�ɂł��Ȃ����Ƃ���킩��悤�ɁA�����̂���͏��S�҂�A�}�`���A����f�����邽�߂̃v���t�F�b�V���i���p�c�[���Ƃ����v���邱�Ƃ�����܂��B

�Ƃ�����A�����ɋ����������́A�w�W���\�O��̉ߋ��X���Ɋ�Â��Z������̗L�����������Ă��܂��B�����āA�������O���ɋ��������ғI�����Ƃقڈ�v���Ă��邱�Ƃ́A���������w�W���\�O��̉ߋ��X���Ɋ�Â���������@�_�̎��{��Փx���Ⴂ���Ƃ������Ă�A�ƍl�����܂��B

�ł��厖�Ȃ��Ƃ́A���v�������炾�������ł��B

���������A�}�[�P�e�B���O�ōł��厖�Ȃ��Ƃ́A������҂������������m�ɎZ�o�ł��邱�Ƃł��B�}�[�P�e�B���O�̏o���E�s�o���������A�s�m���Ȏd���̐�������m��p���ƌ����܂��B

�E��ɂ�����}�[�P�e�B���O�Ȃ�A�В��ł��Ȃ�����A�����Ɂu�������������z��������ׂ��p�v�ƁA���z�ƌ����́u���������z�薈�̑�v�ƁA���ۂɘ��������Ƃ��ɂ��������[���Ƃ����u�M�p���z�v���K�v�ł��B

���������AFX�͎��������ł���Ă���̂ŁA�����Ȃ�}�[�P�e�B���O�̖{���i���x�̍����\���j��m�肽�����̂ł��i�В��Ɠ����ł��j�B

�����̓`���[�g�̓��������Ă�Ηǂ��A���v�̓`���[�g�̓������x�ĂȂ���ΎZ�o�ł��܂���B�Z�����Ƃ���\�K�s���̂Ƃ��͎��������̂ŁA�p�����[�^�́i����ł���j�u1����1�{�����艽pips�̑��v�v�u1�w�W�����艽pips�̑��v�v�����Ă����������p���ł��܂��B

2018�N9������܂ł́u1����1�{�����艽pips�̑��v�v���������߂Ă��܂���ł������A����ȍ~�u1�w�W�����艽pips�̑��v�v���c���ł���悤�ɂȂ�܂����B

�ߋ��̎��v�������\�ɓZ�߂Ă����܂��B

���_�́A

�ł��B

2017�N�ɔ�ׂ�ƁA2018�N�͎���������������Ă��܂��܂����B����́A�o�ώw�W���\�O��Ɍ������b�łȂ��A2018�N�̃{���e�B���e�B�S�̂��������������߂ł��B����ǂ��A���S�҂�A�}�`���A���P���Ƀg�����h�t�H���[���s�����́A�����̓_�Ō����̗ǂ�������s���܂����i�g�����h�t�H���[���J��Ԃ��āA1����1�{������̕��ώ��v��0.3pips����͓̂���A�Ƃ������G������܂��j�B

�����ƌ��ʂ��ĉ�A����b�ł����A���v�����̗ǂ�������ł��Ă����A�|�W�V�����ۗL���Ԃ͌��点�܂��B

�����A�����������ێ��������A�w�W���\�O�ゾ���炱������������ƍs�����Ƃ������ӎ����邱�ƂŁA�|�W�V�����ۗL���ԗ���0.3����������܂���B����Ȃ�A������̓`���[�g����ڂ𗣂����A���������ԂɎ��̎���̗\�K���ł��܂��B

�|�W�V�����ۗL���Ԃ�}�����߂����Ƃ́A�\�z�O�̑���}�ςʼn�œI�������郊�X�N���y���ł��܂��B�����悭���v���g�傷��ɂ́A�@ ���Ă�Ƃ��Ɏ�����邱�ƂƁA�A�啉�����Ȃ��d�g�݂��K���ɂ���A��������܂����B��X�A�}�`���A�������I�ɏ��錍�́A�@�A�ɓO���邵������܂���B

2016�N�Ƀu���O���n�߂Ă���A����܂Ŏ����p�ɓZ�߂Ă����o�ώw�W���\�O��̎�������E������ʂ̃f�[�^���A���l�Ɍ��Ă��炤���߂Ɂu�����v���u���t�v�ɂ��Ă����܂����B����Ƃǂ��ł��傤�B�����g�̎�����т����������Ȃ�܂����B������A2017�N�̐��яW�v�̂Ƃ��Ȃ�āu������Əo���߂��������v�Ƙb��Z�߂����炢�ł��B

�A�͏��S�҂ł���{�����Ύ��{�\�ł����A�@�́u���Ă�Ƃ��v�����o�����@�������Ă����e�L�X�g�͐��̒��ɕs�����Ă��܂��B�g�����h�t�H���[��@�ƃe�N�j�J���w�W�̌����������āA��͏ꐔ�����Ȃ��ăZ���X���Ƃ����b���قƂ�ǂł��B

�Ԉ���Ă͂��܂���B�u�Z���X���v���Ƃ́A���������s���Ă���v���t�F�b�V���i���B�Ɠk��ŋ������Ƃł͂Ȃ��͂��ł��B�ނ炪���ɓK������������Ă����ʂŁA���̗�����X�ɂ������ł����ʂ�I�ׂA�ނ�ɕ֏悵�ă`���[�g�̓������f���ȂƂ��Ɏ�����邱�Ƃ��ł��܂��B

����������ʂŎ��v�̊�Ղ������Ă����܂��傤�B

�w�A�C���{�b�g�x�Ƃ����f��ŁA��l�������{�b�g�Ɂu���O�ɂ͑f���炵�������Ȃ�n������|�p�I�G���`�����ƂȂ�Ăł��Ȃ����낤�v�Ƌl���ʂ�����܂��B����ƁA���{�b�g�͎�l���Ɂu���Ȃ��́H�v�Ɛu���Ԃ��܂��B�D���ȃV�[���ł��B

���̉f��́AAI���ǂ��Ƃ��A����𓋍ڂ������{�b�Ƃ��ǂ��Ƃ��A���������b�ł͂���܂���B�����ɍ\�z�����_���ł����Ă��Ώ۔͈͂��g�傳���ΐ��藧���Ȃ����ƂƁA����ɔ�ׂ�Έ����ۂ��Ă��l�ɂ́u�������肭�闝���v�����邱�Ƃ�`���Ă��܂��B

�����āA���{�b�g�͋u�̏�ɗ��l�e���吨�������낷�G��`���܂��B���̐l�e�������������ƋC�Â��̂́A�ނ�����̈ӎv�őI�����s������̂��Ƃł��B�����������~�߂�FX�ɏ����܂��������{�b�g�̉f��ł��i�E�\�ł��j�B

���āA���������̃A���S���Y���͂܂��ʐ����ł��B

�Ђǂ��v���O�������Ɓu���嗘���v�Ō��|����̏������҂������ŁA�����g�����h���������Ƃ��������v���v���X�ɂȂ�Ȃ����̂������邻���ł��B�܂��A�D�ꂽ�A���S���Y���������̂ł����A�K�p��ʂ������Ă��܂��B�A���ғ���O��ɂ��Ă���̂ɃN���b�V���ւ̔������ア���͍̂Œ�ł��B������ɂ����ƃ`���[�g�ɒ���t���Ă����Ȃ��l���ڋq�ɂ��Ă���̂ɁA�Ⴆ��2019�N1��3���̃t���b�V���N���b�V���ł́A�����̋]���҂��o���悤�ł��B

�����������ɒ��̐ӔC����̂��߁A�ݒ���I�Ƀ}�j���A�������Ă�����̂́A���[�J�[�Ζ��o�������������炷��A�@�I�ӔC��������邽�߂̈��ӂ��犴���܂��B

�ƂĂ��܂�AI�Ȃ�ă��x���ł͂Ȃ��A�P�Ȃ�v���O�����ł��B

�d�C���i�Ɠ����ŁA�ŏ��ɔ�т��̂̓R�X�g��x�O�����Ă��\��Ȃ��}�j�A�ŁA����ȊO�̐l�͗����ėp�i�����y����܂ő҂̂����Ȃ̂ł��傤�B

�������A����Ȃ��̂���ł��Ȃ��ł��傤�B���������A���[�U�[�ɂƂ��ċʐ����Ȃ��Ƃ��莋���Ă���̂ŁA�ǐS�I�Ȃ��̂���Ă�����X���l��������͂���܂���B

���͂܂��A

- �@ �l�Ԃ��`���[�g�̎��̓�����\�z���邱�ƁA

- �A �ʐ����̃v���O�����̒�����ʂ�I�сA�X�ɂ��̓K�p��ʂ�I�Ԃ��ƁA

�ɂ��āA

- �B �ǂ���̏�B���������A

- �C �ǂ��炪��B��̒P�ʎ��Ԗ��̎��v����X�J�b�g���������������A

�Ƃ������@�_�̑I�������Ă���ɉ߂��܂���B

�A�̔��f�𐳂����s�����Ƃ͓���ł��傤�B���i�̓�����ǂ�ł��A�e�ɂł��܂���B�̂���A�G���W�j�A�Ɨ����l�́A�f�l�ɑ��Ď����i�Ǝ����̐��앨�j�̉��l���ߑ�Ɍ��ς���l�������E�Ƃ�����ł��B

�����āA�@�̕��@�_�͇A�̕��@�_�ɂ����Ă��L���ł��B�t�͗L�����Ǝv���Ȃ��B�w�͂�����ď�B�Ɍq����A�Ƃ����b���������肭��͇̂@�̕��@�_�ł��B�Ȃ�Ζ��́A�@�̕��@�_���ǂ��w�Ԃ��A�ł��B

�ȑO�ATV�Łu�C�O�A�i�͐l�̊�����������邩�猫���v�Ƃ����b������܂����B����ǂ��u�������炨�O�̓C�O�A�i�̊炪����������̂��i���V�₨�O�̓A�z�Ȃ̂��j�v�ƁATV�ǂɍR�c�����肵�܂���B�펯����ł��B

���������v���O�����́A���S�҂�A�}�`���A�ɂƂ��Ă܂��C�O�A�i�̊�����Ă��܂��B

�y2-3-1. �����̊�Ղ�����z

�悭���S�Ҍ����e�L�X�g�Ō�������L�q�Ɂu�Z������̓e�N�j�J�����́A��������̓t�@���_�����^�����́v�Ƃ����̂�����܂��B

�����t�@���_�����^���̕ω��Ɋ�Â����[�g�̕ω��i���g�����h�j��\�z����Ȃ�A

- �D ���݂̃g�����h�̋������ߋ��̃g�����h�i���̌����j�̉e���́{�߂��̃`���[�g�|�C���g�̉e����

- �E ���̃g�����h�̋������D�̌��݂̃g�����h�̋����{�ŐV�������͎��̏��̉e����

�Ƃ����������s���܂��B����Ȏ��Ō������Ă����Ȃ�����ǁA���ŕ\���Ƃ���Ȋ����ł��B

���̌��_���A

- �F ���ǂ��Ń|�W�V�������I�[�_�[����^���Ȃ�

- �G ���܂Ł^�ǂ��܂ł��̃|�W�V������ۗL����

�ƂȂ�̂́A�e�N�j�J�����͂ł���t�@���_�����^�����͂ł��ꓯ���ł��B

�����E������ƁA���������ł����ʂȃ|�W�V�����������Ƃ������Ǝv���l��������A�D���E���F���G�Ƃ������ɍl����Z�߂Ă���|�W�V���������ĂΗǂ��ł��傤�B�����āA���̉ߒ����L�^���܂��傤�B

�b�����ɖ߂��ƁA�D�E���̊e�u�e���́v�Ƃ������̂𐔒l���ł��Ȃ�����A�t�@���_�����^���̕ω��Ɋ�Â����̃g�����h�\�z�i�p���^���]�^��j�͞B���ɂȂ炴��܂���B

�l�����{�b�g�ƈႤ�̂́A�B���Ȋ�Ŕ��f���J��Ԃ��Ă��A���ʂ̔��Ȃ����J��Ԃ��ΐi���E��B�ł���_�ł��B�����āA���̉ߒ��̔��ȂƏC�����s���A�����Ƒ����i���E��B�ł�����̂ł��B

�����Œ��ڂ���̂��A�E���ɂ����āA

- �H ���݂̃g�����h�̋������ŐV�������͎��̏��̉e���́A

�̊W�����藧�u���ԁv�ł��B�ł��邱�Ƃ�����A�Ƃ����̂��i���E��B�̕��@�_�Ƃ��ėL�͂ł��B

�����������Ԃ̑�\���o�ώw�W���\�O��̐����Ԃł��B�S�Ă̏ꍇ�ɖ𗧂D�E���͓����Ȃ��Ă��A�o�ώw�W���\�O��̐����Ԃ����u�e���́v���ʉ��ł���Ηǂ��̂ł��B

���O10-1�����́A����܂ł̃g�����h�̉e���͂Ɣ��\����������o�ώw�W�̉e���͂��h�R�������ł��B����1�����́A�o�ώw�W�̉e���͂����|�I�ł��B����11�����́A����܂ł̃g�����h�̉e���͂ƌo�ώw�W�̉e���͂̋��オ�o�ώw�W�ɂ���ĈقȂ�܂��B

���̊Ԃ͇D�E���ŗp�����u�g�����h�v�Ƃ������t���A�P�Ɂu�`���[�g�����������v�ƌ������������m�ł��傤�B

������B���邽�߂̔錍�́u���ǂ�ȏ�ʂł����Ă�悤�ɂȂ邱�Ɓv��ڎw�����Ƃł͂���܂���B�����̓��发�́A���S�҂ɂ��̓_�����Ⴂ�����܂��B������B����錍�́A�_�����i�邱�ƂƂ��̍i������w�Ԃ����ł��B

�o�ώw�W���\�O��̎���������{�u���O�ł́A

- �ߋ��̎��т���f���Ȕ���������X���i�e���́j�̋����o�ώw�W��I�сA

- ����ɏ悶��������s���菇��\�ߌ��߂Ă����A

- ���̒ʂ�Ɏ���������т����Ғʂ�̌��ʂɂȂ邱�Ƃ������A

- ���ѕs�U�Ȃ番�͂��菇���������A

�Ƃ������Ƃ��J��Ԃ��s���Ă��܂��B

���̃u���O�ň����o�ώw�W�Ɍ��������\�O�����́A�ߋ��̌X���ɉ��������j�ŗՂނ��Ƃ�

- 1�w�W�����蕽�ρ{15pips�̎��v

�i�����N�nGBPJPY���[�g��1���̓����z����ɁA���o���b�W25�{�E�����z��10�{�̎����Ŏn�߂�Ƃ���ƁA�{�u���O�ł̒��ڎw�W�S�ĂŎ������ƁA���ꂾ���ŔN�n������30�����̔N�ԉ^�p�v�ɒB���܂��j - �N�ԃ|�W�V�����ۗL���ԗ�0.31��

�i���̃u���O�ł́A���̂悤�ȃA�}�`���A�⏉�S�҂��A����}�ώ��̃��X�J�b�g���ʼn�œI�Ō�����m���ƃ|�W�V�����ۗL���ԗ����قړ������Ƃ����O��ɗ����Ă��܂��j

�����тł��B

���̎��v�x�[�X�����҂ł��邩�炱���A�ɂȂƂ��Ƀg�����h�t�H���[���y���݁A���܂ɂ͏��z���̃|�W�V�����������ă��N���N���Ȃ��珰�ɂ����ł��B�������̎���ň��肵�����������҂ł��链�ӏ�ʂ͕K�v�ł��B

�ȉ��ɁA

- �o�ώw�W���\����̑f���Ȕ����m��

�i�w�W���ʂ̃`���[�g�ւ̉e���͂̑�\�I��ʂ����Ă��܂��j - �w�W���\�O��̉ߋ��X���̍Č���

�i��L�e���͂��w�W���\�O��10���ԂɃA�e�ɂȂ�`���[�g�̓����̃N�Z�������A���̃N�Z�̍Č��������Ă��邱�ƂɂȂ�܂��j - �w�W���\�O��̎���̓�Փx

�i��L�̃N�Z���A�e�ɂ��Ď��ۂ̎���ŏ��Ă邩�������Ă��܂��j - �o�ώw�W���\�O��̎���ł̎��v��

�i���̌��ʁA���v���ǂ̂��炢�ɂȂ邩�������Ă��܂��j

��Z�߂Ă����܂��B

�y2-3-2. �o�ώw�W���\����̑f���Ȕ����m���z

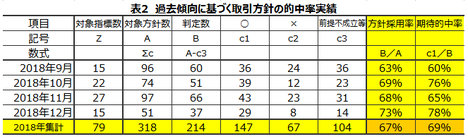

���̃u���O�ł́A�ٗp���v���T���玟�̌ٗp���v�܂ł̎w�W���͌��ʂƎ�����ʂ�O���̌������тƂ��Ă��܂��B���1��4���ɕČٗp���v���\���������̂ŁA2018�N�̐��яW�v���ł��܂����B

�{�u���X�̊e�o�ώw�W���͋L���ł́A���㍷�ٔ��ʎ��Ƃ����̂����߂Ă��܂��B���㍷�قƂ����̂́A���\���ʁ[�s��\�z�A�̂��Ƃł��B�ЂƂ̌o�ώw�W�ŕ����̍��ڂ����\�����Ƃ��́A�ߋ��̌X������e���ɏd�ݕt�����������㍷�ٔ��ʎ������߂Ă����܂��B���̔��ʎ��̉��̕����i�v���X���z���A�}�C�i�X���A���ɑΉ��j���ߋ��̒���1�����l�������ƍł���v���������Ȃ�悤�ɁA���ʎ��͋��߂Ă��܂��B

���㍷�ٔ��ʎ��̉��̕����ƒ���1�����̕�����v���̍����́A�o�ώw�W���\���ʂւ̔����̑f�����������w�W���ƌ����܂��B���́u�f�����̎w�W�v�́A���݂̌o�Ϗ�Ⓖ�߂̃g�����h�����āA�w�W���ʂ̗ǂ������������`���[�g�ɋy�ڂ��e�������݉�����m���A�ƌ��Ȃ��Ă��덷�͏��Ȃ��͂��ł��B

�����ɋL�����Ƃ���قǁA�ʓ|�ȋL�q�ɂȂ�܂��B���A�����Ƃ��邱�Ƃ͓`������Ǝv���܂��B

���������W�v��������Ǝn�߂�9������ȍ~�A2018�N�̌o�ώw�W�ւ̔����̑f�����͉��\�̒ʂ�ł��B

4�s�ڂ�2018�N12���̍s�E�~�N���X�ixxxJPY�j��3����������������B

12���́A13�w�W�Ŏw�W���\�O�ɉߋ��X���Ɋ�Â�������j�������Ă��܂����B�~�N���X�ł̎��㍷�ٔ��ʎ��̉��̕����ƒ���1�����l��������83������v���Ă��܂����B���Ȃ荂����v���ł��B

12���́A�p����EU���E�č̌��������\�肳��Ă�����A�傫�Ȋ����̉��������x���N���܂����B���̂��߁A���O�Ɏ�����~�i�ߋ����j�̓K�p�O�j��錾�����w�W���������ł����B���̌��ʁA�Ώێw�W��I�ʂ������Ƃ��A�ߋ��X���̓I���������������悤�ł��B

���ɁA�h���X�g���[�g�ixxxUSD�j��3����������������B

���̃u���O�̎��O������j�͉~�N���X�ł̉ߋ������X���͂��A�h���X�g���[�g�ł͕��͂��s���Ă��܂���B���������A����1�����͎w�W���ʂ̗ǂ������ɍł��f���ɔ����������ł��B����āA�~�N���X�ł̕��͌��ʂ��h���X�g���[�g����ł����Ă͂܂�͂��ł��B

9���͋ɒ[�ɑf���ƌ����Ȃ������������w�W�������������̂́A11���͉~�N���X�����f���ɔ������Ă��܂����B9���ȍ~�̒ʂ��Ō��Ă݂�ƁA�~�N���X�ł̉ߋ��X���I�����i73���j�ƃh���X�g���[�g�̂���i67���j�̍��͋͂���������܂���B�����A�͂��Ƃ͌����A�~�N���X���h���X�g���[�g�A�̊W�͂���ς萬�����Ă��܂��B

���_�́A

- �w�W���\���ʂ̗ǂ������ɑ��A�w�W���\����ɂ�������70�����f���ȕ����ɔ�������

- �Ȃ����A�~�N���X�ł̎����������A�h���X�g���[�g�Ŏ����������A���������f�����̋��������҂ł���

�ł��B

�w�W���\����̑f�����̋���W���A�~�N���X���h���X�g���[�g�A�ƂȂ邱�Ƃ́A�ȑO����o���k�Ƃ��ďЉ�Ă��܂����B���̌����͂킩��܂���B

���āB

�Ⴆ�ΐ�����ɍ��^��q�����c��̌����s��ꂽ��A�O���ɐ������␔�N�Ɉ�x�̊����\�����N�����Ƃ��ɁA�i�C�A���P�[�g�̌��ʂ�O���̏������㍂��Z��̔��������ǁ[�Ȃ낤���A����ǂ��낶�Ⴀ��܂���B�������������̓`���[�g���r��āA�o�ώw�W�̔��\�����邩��ƁA�ߋ��̌X�����ӎ����Ď�������ɂ������܂���B

���������u�r�ꂽ��ʁv�������ł̏W�v�ɂ͊܂߂Ă��܂���B���́u�r�ꂽ�v�u�r��Ă��Ȃ��v�̒��x���f�͎�ϓI�ł��B������A��ϓI���R�ŏ�\�Ɏ�荞��ł��Ȃ��w�W������_�́A���̏W�v�̌덷�ɂȂ��Ă��܂��B

�ł��d������܂���B���炩�Ƀ`���[�g���r��Ă���Ƃ��A�����Ɠ����悤�Ɏ����������ςȂ̂ł��B���������펯�́A���v�f�[�^��M�����Ɍ��ʓI�ɏ��������ƂɂȂ��Ă��D�悷�ׂ��A�ƍl���Ă��܂��B

�����������j�ɂ��āA�����ꃍ�{�b�g�Ɂu���Ȃ��́i�ǂ��v���j�H�v�Ɛu�����Ȃ�������b�ł��B

�y2-3-3. �w�W���\�O��̉ߋ��X���̍Č����z

�w�W���ʂ̗ǂ������ɒ���1�������f���ɔ������Ă��A���̂��Ǝ��̂͂��܂����̖��ɗ����܂���B

�w�W���\����͈�u�ő傫���`���[�g�����˂邱�Ƃ������A���ꂪ�N���Ă���|�W�V�������I�[�_�[���Ă��Ԃɍ����܂���B���˂�O�ɃI�[�_�[����ɂ́A�m���I�ɂ��Ȃ荂���_�����K�v�ł��B�ŏ��̒��˂́A�����I�ɑ傫���Ȃ邱�Ƃ�����܂��B

���̒��˂��`�����ɁA�w�b�W�t�@���h����Z�@�ւ̎��������v���O�����ƁA�A���S���Y���̗D���ʐM���̗D���[�g���菊�p���Ԃ������̂�����Ƃ͎v���܂���B����Ȃ́A����������������v���O������p�ӂ������ď��Ă�C�����܂���B

�A���A�O�q�́u�f�����̎w�W�v�ŏ\���ɑf���Ɣ��f�ł���Ȃ�A����͌��݂̌o�Ϗ�Ⓖ�߂̃g�����h�����āA�w�W���ʂ̗ǂ������������`���[�g�ɔ��f����Ă��鎞�ԑт����݂��Ă���A�Ƃ������Ƃł��B

���Ȃ݂ɁA���ɉ��Ăł͑S�����90���O�オ���������v���O�����ōs���Ă��邻���ł��B��������́A���̃u���O�ł̎�����@�́A���������v���O�����̃N�Z�ɏ悶�čٗʃg���[�h�ʼn҂����Ƃ�_���Ă���A�ƌ�����̂����m��܂���B

�悭�u������Ɉ�C�ɓ��������v�Ƃ������������v���O�����̃N�Z���b��ɋ�����܂��B�g�����h�t�H���[�n�̃A���S���Y���ł̔����������h�Ȃ̂ł��傤�B����͏펯�ɓK���Ă��܂��B

����ǂ��A����Ȃ�w�W���\����̔����́A�N��ǂ��ɏ]���Ă����Ƒ傫���Ȃ��Ă��ǂ��͂��ł��B�Ƃ��낪�A�����̌o�ώw�W���\���ɂ́A2015�N����ɂ���ƁA���̌�͔N��ǂ����Ɏw�W���\����̒��˂��������Ȃ��Ă��܂��B

�ނ���A�T�|�[�g��W�X�^���X�ł̂ЂƂ܂����]��A1/3�߂��E���l�߂��Ƃ������������̂����ۗ����đ����Ȃ����C�����܂��B

�P�Ȃ�g�����h�t�H���[�łȂ��A���W�X�^���X��T�|�[�g���ӎ������A���S���Y���������̂ł��傤�B�����āA�w�W���\����3���E10���E15���o�ߌ�ɓ������ς�邱�Ƃ������C�����܂��B���̎��Ԃ́A�w�W���\�O��̎���𒆎~���Ă����g�����h�t�H���[�n�̎��������v���O�������ċN���������Ȏ��ԂȂ̂����m��܂���B

�{���̂��Ƃ͂킩��܂���B����Ȋ���������A�Ƃ����b�ł��B�o�ώw�W���\�O�ɁA�T�|�[�g��W�X�^���X�̈ʒu�m�F�����Ă������Ƃ́A�̂������厖�ł��B

���āA�{��ł��B

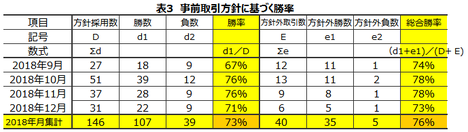

���\�͒���1�����Ɍ��炸�A�w�W���\�O��̉ߋ��X���Ɋ�Â����O������j�S�Ă̓I�����������Ă��܂��B

��3�������̎������ʂɊ�Â����_�́A

- �������Ă����ߋ��X���Ɋ�Â�������j�̂���67���i���j�̗p���j�����O����������Ă��Ȃ��A

- ����67���̑O������������Ƃ��́A69���i���ғI�����j�̎���ʼnߋ��̌X���ʂ�Ƀ`���[�g�������Ă���A

�ł��B

�X�̌o�ώw�W�ڍו��͋L���Ŏ�����j�̗̍p��́A�T�ˉߋ���70���ȏ�̍Č������������ꍇ�ł��B���ۂ̕��j�̗p������ғI����������ɋ߂��������Ƃ͖����ł��܂��B

�y2-3-4. �w�W���\�O��̎���̓�Փx�z

��������͕��̘͂b�łȂ��A�{�Ԃ̎���̘b�ł��B

���ɉߋ��p�^�[���̍Č�����70�������Ă��A���ۂ̎���ł̏�����70���ɒB���邩�͕ʖ��ł��B

�Ⴆ�A���O1�����̉ߋ��A������90���������Ƃ��Ă��A�w�W���\���O�܂ŗz�����ւ̃q�Q��L���Ďw�W���\���O�ɉA�����ɓ]���鎖��ȂǁA�悭�������܂��B������A��������������܂߂āu���O1�����`�����̓V���[�g�Ŏ������v�Ƃ������j�ŏ\���ȏ��������ۂ̎���ʼn҂��Ȃ�����A����Ȏ�����j�͖��ɗ����Ȃ��ǂ��납�Q������܂��B

�X�̎���ł���Ȃ��Ƃ��N���Ă��\���܂���B���������A���x��������Ă���Ȃ��Ƃ��N����Ȃ���ł��B������A���ۂ̎�����т��L�^���Ă����������Ƃ��N����m�������e�͈͓��Ɏ��܂��Ă��邩���m�F�������Ȃ��Ƃ����܂���B����́A���O���j�ɉ���������̓�Փx�𑪂��Ă��邱�ƂɂȂ�܂��B

���\�́A�X�̎w�W�̌X�̎�����j�ɉ��������ۂ̎�����тł��B�ʕ��j�͌X�̎w�W�̏ڍו��͋L���Ō����Ă���̂ŁA�����ł͌����̑S�̏W�v���ʂ�Z�߂Ă��܂��B

���_�́A

- ���O���j�ɉ���������ł̏�����73���A

- �{�u���O�̕��͑Ώۊ��Ԃ͑Ώێw�W���\�O��10���Ȃ̂ɁA���̌���|�W�V���������������ė�����L�����ꍇ���܂߂���A���̑����O���j�ɉ����Ă��Ȃ��ꍇ���܂߂�ƁA������76���ւƍ��܂�A

- ���O���j�Ɋ�Â����ۂ̎���ł̏���73���́A�O���ɋ��������O���j�̊��ғI����69���Ƃقڈ�v���Ă���A

�ł��B

���̂��Ƃ́A���O���j�Ɋ�Â����������Ȃ��A�Ƃ������Ƃł��B

����Ⴛ���ł��傤�B�ʓ|�ȉߋ��̌X�����͂ŁA����������e���ǂ��y�d���f���Ĉ�т����X������������̂ł��B���̌��ʂ܂��ĉ��P�𑱂���A�����͂₪�Ċ��ғI�����Ɍ����Ď������Ă����܂��B

���A������������Ď����m�F���邱�Ƃ��厖�ł��B

�܂��A���j�O����́A�ߋ��̌o������ǂ݂Ɏ��M������Ƃ��ɍs�����߁A���������܂�̂����R�ł��B

���������A���ԉ��������O���j�ɐ��荞�ނ��Ƃ͔����Ă��܂��B���͑Ώۊ��Ԃ́A�����Ƃ��Č��肵�Ă����Ȃ��ƃL��������܂���B�L���̂Ȃ�����́A�i�K���ƌ����Ă��ǂ��قǁj���S�҂�A�}�`���A�̏����Ǝ��v���������Ă��܂��܂��B

���ԉ����łȂ��Ă��A���j�O����ɂ͎��̂悤�ȃP�[�X������܂��B

���O���j�ɋ����Ă��Ȃ��Ă��A�Ⴆ�Β��O10-1�������ߋ�����10pips�����Ȃ��̂ɁA20pips���㏸���Ă����Ƃ��܂��B�����Ń��W�X�^���X�ɓ�����A�w�W���\�O�Ƃ������Ƃ������āA�܂��ԈႢ�Ȃ���U�߂�����pips�N����܂��B

�ł��A���̈�U�߂���_�����j�́A���O�Ɏ����܂���B�x���Ƃ����O���j�́A�w�W���\�����̌ߑO���ɓ��e���A�ꍇ�ɂ���Ă͏ڍו��͋L���Ő������O�Ɏ����Ă��܂��B�w�W���\���_�̃T�|�[�g��W�X�^���X�͎����Ȃ��̂ŁA������������͕��j�O�ƂȂ��Ă��܂��܂��B

�܂��A���̃u���O�ł͂Ƃ��ǂ��A���X�N������̕��H��_����������Љ�Ă��܂��B���A����͂����̂ō̓_�Ɋ܂߂Ă��܂���B�g�����h�t�H���[�I�Ȏ�����@�_�́A�T�C���������ɒ�`���邱�Ƃ����ɓ���A���ǁA�����̃e�N�j�J���w�W�̑g�ݍ��킹�߂邵���Ȃ��Ȃ�̂ł��B

�ł��A�e�N�j�J���w�W���S�̎���́A���S�҂�A�}�`���A���啉�����郊�X�N���y������̂ɕs�\���ȕ��@�_�ł��B

�o�ώw�W���\�O��̃e�N�j�J���w�W���܂�ŃA�e�ɂł��Ȃ����Ƃ���킩��悤�ɁA�����̂���͏��S�҂�A�}�`���A����f�����邽�߂̃v���t�F�b�V���i���p�c�[���Ƃ����v���邱�Ƃ�����܂��B

�Ƃ�����A�����ɋ����������́A�w�W���\�O��̉ߋ��X���Ɋ�Â��Z������̗L�����������Ă��܂��B�����āA�������O���ɋ��������ғI�����Ƃقڈ�v���Ă��邱�Ƃ́A���������w�W���\�O��̉ߋ��X���Ɋ�Â���������@�_�̎��{��Փx���Ⴂ���Ƃ������Ă�A�ƍl�����܂��B

�y2-3-5. �o�ώw�W���\�O��̎��v���z

�ł��厖�Ȃ��Ƃ́A���v�������炾�������ł��B

���������A�}�[�P�e�B���O�ōł��厖�Ȃ��Ƃ́A������҂������������m�ɎZ�o�ł��邱�Ƃł��B�}�[�P�e�B���O�̏o���E�s�o���������A�s�m���Ȏd���̐�������m��p���ƌ����܂��B

�E��ɂ�����}�[�P�e�B���O�Ȃ�A�В��ł��Ȃ�����A�����Ɂu�������������z��������ׂ��p�v�ƁA���z�ƌ����́u���������z�薈�̑�v�ƁA���ۂɘ��������Ƃ��ɂ��������[���Ƃ����u�M�p���z�v���K�v�ł��B

���������AFX�͎��������ł���Ă���̂ŁA�����Ȃ�}�[�P�e�B���O�̖{���i���x�̍����\���j��m�肽�����̂ł��i�В��Ɠ����ł��j�B

�����̓`���[�g�̓��������Ă�Ηǂ��A���v�̓`���[�g�̓������x�ĂȂ���ΎZ�o�ł��܂���B�Z�����Ƃ���\�K�s���̂Ƃ��͎��������̂ŁA�p�����[�^�́i����ł���j�u1����1�{�����艽pips�̑��v�v�u1�w�W�����艽pips�̑��v�v�����Ă����������p���ł��܂��B

2018�N9������܂ł́u1����1�{�����艽pips�̑��v�v���������߂Ă��܂���ł������A����ȍ~�u1�w�W�����艽pips�̑��v�v���c���ł���悤�ɂȂ�܂����B

�ߋ��̎��v�������\�ɓZ�߂Ă����܂��B

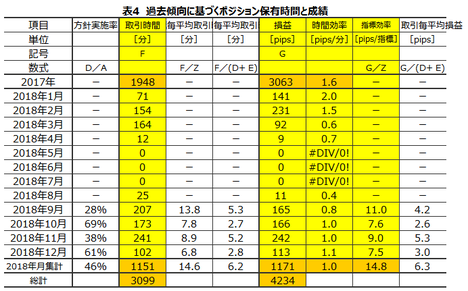

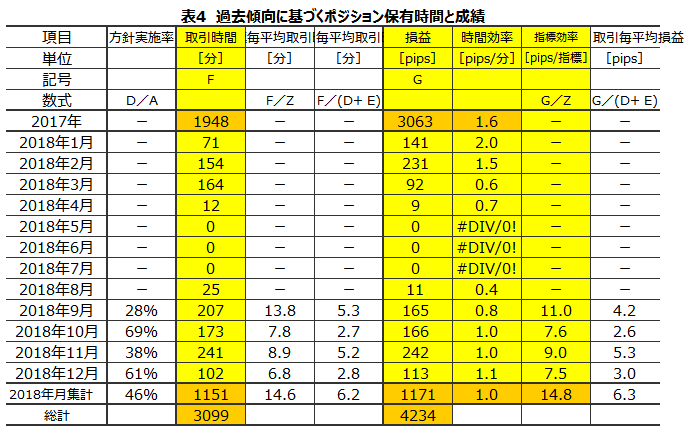

���_�́A

- 2018�N�̎�����Ԃ͍��v1151���i19����11���j�A1�N365����5�^7������\���ԂƂ���ƁA�|�W�V�����ۗL���ԗ���0.31���A�����Ԃ̑��v�́{1171pips

- 1����1�{�����蕽��1.0pips�̎��v�A1�w�W�ł̎�������蕽��15pips�̎��v

�ł��B

2017�N�ɔ�ׂ�ƁA2018�N�͎���������������Ă��܂��܂����B����́A�o�ώw�W���\�O��Ɍ������b�łȂ��A2018�N�̃{���e�B���e�B�S�̂��������������߂ł��B����ǂ��A���S�҂�A�}�`���A���P���Ƀg�����h�t�H���[���s�����́A�����̓_�Ō����̗ǂ�������s���܂����i�g�����h�t�H���[���J��Ԃ��āA1����1�{������̕��ώ��v��0.3pips����͓̂���A�Ƃ������G������܂��j�B

�����ƌ��ʂ��ĉ�A����b�ł����A���v�����̗ǂ�������ł��Ă����A�|�W�V�����ۗL���Ԃ͌��点�܂��B

�����A�����������ێ��������A�w�W���\�O�ゾ���炱������������ƍs�����Ƃ������ӎ����邱�ƂŁA�|�W�V�����ۗL���ԗ���0.3����������܂���B����Ȃ�A������̓`���[�g����ڂ𗣂����A���������ԂɎ��̎���̗\�K���ł��܂��B

�|�W�V�����ۗL���Ԃ�}�����߂����Ƃ́A�\�z�O�̑���}�ςʼn�œI�������郊�X�N���y���ł��܂��B�����悭���v���g�傷��ɂ́A�@ ���Ă�Ƃ��Ɏ�����邱�ƂƁA�A�啉�����Ȃ��d�g�݂��K���ɂ���A��������܂����B��X�A�}�`���A�������I�ɏ��錍�́A�@�A�ɓO���邵������܂���B

2016�N�Ƀu���O���n�߂Ă���A����܂Ŏ����p�ɓZ�߂Ă����o�ώw�W���\�O��̎�������E������ʂ̃f�[�^���A���l�Ɍ��Ă��炤���߂Ɂu�����v���u���t�v�ɂ��Ă����܂����B����Ƃǂ��ł��傤�B�����g�̎�����т����������Ȃ�܂����B������A2017�N�̐��яW�v�̂Ƃ��Ȃ�āu������Əo���߂��������v�Ƙb��Z�߂����炢�ł��B

�A�͏��S�҂ł���{�����Ύ��{�\�ł����A�@�́u���Ă�Ƃ��v�����o�����@�������Ă����e�L�X�g�͐��̒��ɕs�����Ă��܂��B�g�����h�t�H���[��@�ƃe�N�j�J���w�W�̌����������āA��͏ꐔ�����Ȃ��ăZ���X���Ƃ����b���قƂ�ǂł��B

�Ԉ���Ă͂��܂���B�u�Z���X���v���Ƃ́A���������s���Ă���v���t�F�b�V���i���B�Ɠk��ŋ������Ƃł͂Ȃ��͂��ł��B�ނ炪���ɓK������������Ă����ʂŁA���̗�����X�ɂ������ł����ʂ�I�ׂA�ނ�ɕ֏悵�ă`���[�g�̓������f���ȂƂ��Ɏ�����邱�Ƃ��ł��܂��B

����������ʂŎ��v�̊�Ղ������Ă����܂��傤�B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 06:00| Comment(0)

| TrackBack(0)

| 2. �o�ώw�W�̊y���ݕ�

2018�N09��22��

2.2. �����͌������I

FX����̃X�v���b�h�i�������z�j�ƃX���b�v�i�����j����s�̂����Ɣ�r����b��ǂ��Ƃ�����܂����B���̘b��

�Ƃ����b�ł��B

����Ȕn���Șb�͂���܂���B

���ɁA���v��ςݏd�˂�X�L�����s���O��@��A�{�u���O�̂悤�Ɍo�ώw�W���\�O��̒Z���Ԃ����̎�����s����@��FX�����l�́A����Șb���x����Ă͂����܂���B

�X���b�v�̘b�͐������ȒP�ł����A�X�v���b�h�ɂ��Ă͊ȒP�ɂ����܂���B���������AFX��Ђ��u�萔���Ȃ��E�X�v���b�h����v�ƁA�������킴�킴�g�������Ă���Ӗ���s�v�c�Ɏv�������Ƃ�����l�͑����ł��傤�B���̈Ӗ��𗝉��ł��郌�x���̎�����s�����߂ɂ́A���X�N�E�����[�h�i���X�N�Ɍ����������v�_���j�I�ȍl���������̎���Ɏ������ޕK�v������܂��B

�����ł����B

���Ɍo�ώw�W���\�O��̎���ŁA1��̗��m�^���̕��ϒl��5�`10pips���Ƃ��܂��傤�B�����X�v���b�h0.5�`1pips�iEUR�EGBP�EAUD�̉~�N���X�ł悭����X�v���b�h�j�Ŏ�����Ă���Ȃ�A���m�^���̕��ϒl�̓X�v���b�h��10�{�ł��B���̂Ƃ��A�x�������X�v���b�h�Ɍ�����������55���A�Ƃ����l����������܂��B

���̏����͂����̖��������ĎZ�o�����ڈ��ƂȂ�܂��B

����̘b�́A�����������X�N�E�����[�h�Ɋւ��āA�ł��B

���_�́u�Z������Ŕ��v��ςݏd�˂���@�Ŏ���ɗՂނȂ�A�����ăX�v���b�h�͈����Ȃ��v�ł��B�̂ɔ�ׂ�X�v���b�h�������Ȃ����A�Ȃ�Ă��Ƃ͊W����܂���B�̂������A�Z��������S��FX�����Ȃ�A�ǂ̂��炢�X�v���b�h�������Ȃ��̂����ʓI�ɒ͂�ŁA�����I�Ȏ����S�����������ǂ��A�Ƃ����b�ł��B

���������l�����́A�ʂ̎����L���ɍs���ׂ��ȕ��@�_������ɒm���Ă����������ǂ��͂��ł��B���X�N�̑������͓�����̂́i�܂��āA���̒�ʉ��͂ƂĂ�������̂́j�A�b������肷��Ώ��S�҂ɂ����Ă킩��Ȃ��b�ł͂���܂���B

�v�́A���X�N�Ɍ�����Ȃ����������ׂ��ł͂Ȃ��A�Ƃ����b�ɂ����Ȃ��̂ł�����B

��ɁA�����ɋ������X���b�v�̘b�����������_��ЂÂ��Ă����܂��傤�B

���̘b�̂��������ɂ܂��C�Â��Ȃ����S�҂ɁA����Șb������l�͂ǂ���������Ȃ̂ł��傤�B���Ȃ��Ƃ��A�J�j�����P�Y���j�����P�k�c�ŕ`�����悤�Ȑl�ɂȂ肽���Ȃ�A����Ȍ�������Ă���l�ɂ́u�_���ł���v�Ɖ��₩�ɗ@���Ă�����ׂ��ł��傤�B

�����������b�`�����Ԃ̎�����s���l�ɂƂ��āA�X���b�v�Ȃ�đS���W����܂���B�X���b�v���W�Ȃ���������Ă���̂ɁA�N���X�~�̎���Ŕ��|�W�V�����̕������|�W�V���������D���ɂȂ闝�R������܂���B�ǂ������S�҂́A�ЂƂ̃|�W�V������1�N��2�N���ۗL���������肵�܂���B�ނ���A�₽�疳�ʂȔ����������āA�|�W�V������ۗL���Ă��鍇�v���Ԃ����ʓI�ɒ����Ȃ肪���Ȃ��Ƃ̕������Ȃ��炢�ł��B������ƌ����āA���ʂ͒����̃|�W�V�����ۗL�����S�҂Ɋ��߂���͂��܂���B���S�҂Ȃ̂Ɏ���̗��K�����Ȃ��Ȃ��Ȃ邩��ł��B������A���S�҂�FX�̃X���b�v�͂����ł���Ƃ����b�́A���S�҂ɕ�����������Z���X���v���I�Ɍ����Ă���̂ł��B

���������S�҂��������A���낢��FX�֘A���Ђ��āA�Ђǂ��ڂɂ������l�����ɂ͂�����Ɛh煂ɂ�����܂��B

���āA�{�e���Ɍ����Ęb��i�߂܂��B

�Ⴆ�A��`�̋�s�����ŗ��ւ����O�݂̑����́A�C�O�ő����z�̃��m��T�[�r�X�ɕς��܂��B�܂�A�����ƌ����Ă��A���֎萔�����͂��Ǝv���邾���̉��l�Ɍ�������Ă��܂��B

����10�N�ȏ�O�̘b�ł����A�t�B���s���Ń|�[�N�����𗊂�A���d�����̑��ɗ����𗎂Ƃ��ăY�{�������ɗ��߂��̌����炯�ɂȂ������Ƃ�����܂����B����O�ł����A�����炯�̃Y�{���Ńz�e���ɖ߂�ƁA�t�����g�ł�����Ƃ��������ɂȂ�܂����B��������A�ꏏ�ɐH�������Ď����m���Ă���F�l�܂ŁA�킴�Ƃ炵�������痣��ĉ������̐l�̌Q��ɉ�������̂ł��B

�l�Ԃ̖{���͂��������Ƃ��ɂ킩��܂��B

�Ƃ�����A�ǂ����̃J�[�h��Ђ���`���Ă����悤�ɁA�v���C�X���X�Ȃ��Ƃ��N������ł��B����̈����ł͗��փR�X�g��������������Ă������ǁA����Ȃ��Ƃ̓v���C�X���X�ȑ̌��ɔ�ׂ�Α債�����ƂȂ����낤�A�ƌ����̂��J�[�h��Ђ̌������ł��B���Ȃ݂ɁA�t�B���s���y�\�̗��֎萔���́A�g����������20�����炢�������ƋL�����Ă��܂��B

����ł��A�J�[�h��Ђ̌������̕����܂Ƃ��ł��B20���̗��փR�X�g�����������������̂́A�v���C�X���X�ȋ��P������ꂽ��ł�����B�l���悤�ɂ���ẮA���̂��炢�̎萔���Ȃ�āAFX��Z������Ōp���I�ɂ�邱�Ƃɔ�ׂ�Έ������̂ł��B

���@���܁A���̘b�����݂���ɂ�����A���̊��Ⴂ�������悤�ł��B���Ȃ��Ƃ������A�J�[�h��Ђ̓t�B���s���y�\�������Ă��Ȃ����������ł��B�����ƁA�J�[�h������USD�������̂ł��傤�B�ł��A�J�[�h��Ђ�USDJPY�X�v���b�h�͂�������10�����炢�������͂��ł��B���փR�X�g��10���ł��A�����ł̘_�|�ɕς��Ȃ��̂ŁA�ʓ|���������珑�������܂���B�蔲�������e�͊肢�܂��B

���ɁA�����̂悤�ɐ�ɒP�������Ė��̃C���[�W��݂͂܂��傤�B

����FX�ŃX�v���b�h��1.0�ƕ\�L����Ă���Ȃ�A1�ʉݒP�ʂ�����0.01�P�ʂ̗��֔�p�������Ŋ|����A�Ƃ������Ƃł��B

1USD��100.00JPY�i�����[�g�j�̂Ƃ��A1���i1��USD�j�������Ƃ��܂��B

�����āA1USD��100.01JPY�i���������[�g�j�̂Ƃ��A��������Ƃ��܂��傤�B

�X�v���b�h��0.01USD����̂�����A���̂Ƃ��̗��v��0�ł��B

1pips���҂��ɂ́A1USD��100.02JPY�i���������[�g�j�ɂȂ�܂ő҂��Ȃ�������܂���B2pips���������ĂȂ��Ƃ����Ȃ���ł��B

�����悤�ɁA1USD��100.00JPY�i�����[�g�j�̂Ƃ��A1���������Ƃ��܂��B

���̂Ƃ��A1USD��99.99JPY�i�����[�g�j�ł��̃|�W�V��������������Ƃ́A�ʏ킠�蓾�܂���B�����[�g��1USD��100.00JPY�̂Ƃ��A���ɔ����[�g��1USD��99.99JPY����������ł��i�������u�Ԃɕ����Ă���pips���X�v���b�h�ł��j�B

������A�����X�v���b�h���ɉ�����1pips�ő����s���Ȃ�A���������[�g��1USD��99.99JPY�̂Ƃ��ł��B���̗�ł�1pips�̂���ł����̂�2pips���������ƂɂȂ�܂��B

�����̗�ŏ�����50���̂Ƃ��A�����2��s�����Ƃ�1pips�������܂��B���v����̏�����67���Ƃ������ƂɂȂ�܂��B����67�����Œ�����߂��������ǂ�قǕs���ȏ������͖��炩�ł��B

�X�L�����s���O�Ŕ��v��_���ėǂ��̂́A�������������肵�Ĉێ��ł���x�e���������ł��B���S�҂͍����������ێ��ł��܂���B���̃x�e�����́A���v����̏�����67���ɂ��B����悤�ȏ����͔�������̂ł��B

�܂��͓���O�̂��ƂX�Ə����܂����B

��G�c�ɘb���͂߂���A���̓��X�N�E�����[�h�I�ȍl�����ɏœ_���ڂ��܂��傤�B

�Ⴆ�AUSDJPY�̓X�v���b�h����ʂɋ���0.3pips���炢�̂Ƃ��낪�����悤�ł��B���܁A���O1�����̉ߋ����ωA������60���ŁA�ߋ����ϒl����1�E2pips���x�����Ȃ��w�W���������Ƃ��܂��B���̂悤�ȏꍇ�A���m�^���̖ڈ���1.5pips�ɂ����ƁA����̓X�v���b�h��5�{�Ƃ������ƂɂȂ�܂��B

�����A���̂悤�Ȏ����100��s���A���Ғʂ�̏���60���������Ȃ�A�茳�ɂ́A

1.5pips✕�i���m60�[����40�j��30pips�A���c��܂��B���āA100��̔����Ŏx�������X�v���b�h�́A0.3pips✕100��30pips�A�ł��B

���āA���100�Ƃɏ��������ɊW�Ȃ��X�v���b�h30pips�x�����Ȃ�A����100��̎���ł̗����͂��߂�30pips�ȏ��_�������͂Ȃ��ł��傤���B���̘b�ɖ߂�A���ꂪ�X�v���b�h��5�{�ȏ�̗��m��_���Ƃ������Ƃł��B���̂��߂ɂ́A�Œ�ł�����60�����K�v���Ƃ������Ƃł��B

���̏������u�X�v���b�h���X�N���������i�ȉ��uSL���������j�v�ƌĂԂ��Ƃɂ��܂��B

�ł��A�Ԉ��Ȃ��ł��������B

SL����������������Ă��A����̗��m���Ƒ��ؕ������ۂĂA����50������������Η��v���c���܂��B�A���A���̗�̂悤�Ɏ��100����30pips�̃X�v���b�h���āA���̊Ԃ�30pips�����҂��Ȃ��Ȃ�A���X�N�Ɍ����������v�������Ă��Ȃ��Ƃ����l���������Đ��藧���܂��B

�܂��āA100��̎���Ŏc�������v��2pips�i����51���j�������Ȃ�A���̊Ԃ�30pips�̃X�v���b�h�����Ƃ́A���������Ă��Ȃ����̂́A��ԃq�}�����������������X�N�Ɍ�����������������Ƃ͌����܂���B

���̂悤�ɁA���v�̑��ǂɂ�������āu���X�N�E�����[�h�i���X�N�Ɍ����������Ԃ�j�v�ɓK����������������A���莋���Ă݂܂��傤�B

�l�@�����Ƃق��k���Ŗԗ����Ɍ����邱�̃u���O�ł́u���X�N�E�����[�h�I�i���X�N�����ݓI���S�Ɍ��������ڕW���v�ƈӖ�j�v�ƌĂсA�X�v���b�h���S�Ɠ������v�ƂȂ�SL���������ɂ�����邱�Ƃɗ��߂܂��傤�B

���R�A���ۂ̃��X�N�E�����[�h�̓X�v���b�h������⏞���Ă�����܂���B���ۂ̃��X�N�E�����[�h�̃��X�N�Ƃ̓X�v���b�h���������Ⴀ��܂���B������ASL���������͍Œ���ڎw���ׂ������Ƃ������ƂɂȂ�܂��B

�����莋���Ă��邩���`�������A�Ō�ɂ��̘b����ʉ����܂��B

�X�v���b�h��������ł���A���܁A�X�v���b�h��X�{��pips�ł̗��m��_��������s�����Ƃɂ��܂��B�����āA�����_�����O�ꂽ��A�����������X�v���b�h��X�{��pips�ōs�����Ƃɂ��܂��B

�X�v���b�h����pips�Ȃ�A100��̎����100��pips���X�v���b�h���Ƃ��ĒD���܂��B

���̈���A�X�v���b�h��X�{�𗘊m�^���̖ڈ��Ƃ���A100��pips�Ƃ����X�v���b�h���́A100���^�i���EX�j��100�^X��A�̗��m�œ����܂��B100��̎���ŁA���m��������100�^X�������Ȃ鏟���́A100�^X��̔�����50�������Ηǂ��̂ŁA

�ƂȂ�܂��B

���ꂪ�A�X�v���b�h���S�ɓ����������������鏟���Ƃ������ƂɂȂ�܂��B

����₷������������ł����A�������o�ߒ��Ƃ����̂́A�ǂނ̂���ɂȂ肪���ł��B�����ŁA�����}�����Ă����܂��B

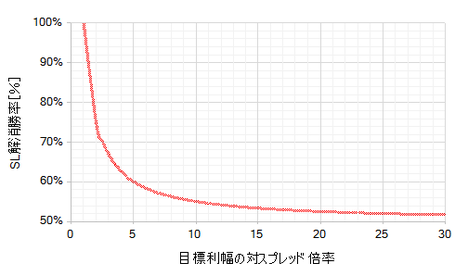

���̐}�́A���m�̖ڈ����X�v���b�h�̉��{���i�����j�ɂ���āASL���������i�c���j�������ɂȂ邩�������Ă��܂��B

���s��̃g���R�����̉~�N���X�ł́A�X�v���b�h��5pips���炢�̂Ƃ��낪�����悤�ł��B����قǃX�v���b�h�������̂ɁA������������10pips�i�X�v���b�h��2�{�j�𗘊m�^���̖ڈ��ɂ�����ǂ��Ȃ�ł��傤�B

��}��SL����������ǂݎ��ƁA�����75���ɂ��B���܂��B���S�҂ǂ��납�A�ӂ��̃A�}�`���A�����肵�ď���75�����邱�ƂȂǁA�܂��l�����܂���B���ɂ̓g���R��������͖��������m��܂���B

�ł͎��ɁA�g���R�����̉~�N���X�ő_�����X�v���b�h��10�{50pips�ɂ�����ǂ��Ȃ�ł��傤�B

�O�q�̍ŒᏟ����55���܂ʼn�����܂��B�ł��A������悭�����g���R�����ł��A�Z���Ԃ�50pips�̏㉺�������҂ł����ʂ͌����Ă��܂��B50pips�ȏ�̏㉺����_�����߂ɁA�Z������̂��肪�Z���ł��܂Ȃ��Ȃ�̂ł��B���̂Ƃ��́A�|�W�V�����ۗL���Ԃ������Ȃ镪�����X�v���b�h�ȊO�̃��X�N�������ł��Ȃ��Ȃ�A�ƍl�����Ȃ��ł��傤���B

�����āA�A�}�`���A�ɂ̓X�v���b�h�ȊO�̃��X�N���ʉ��ł��܂���B���̂��Ƃ��v�����Ɍq���肩�˂Ȃ��̂ł��B����ς�A���ɂ̓g���R��������͖����Ȃ悤�ł��B

�{��ɖ߂�܂��B

�̂ɔ�ׂ�Έ����ƌ����Ă��A�q�ϓI�Ɍ���X�v���b�h�͌����Ĉ����R�X�g�ł͂���܂���B

FX�����l�́A�v���C�X���X�Ȍo�����������̂łȂ��A�v���C�X���������邱�ƂɃX�v���b�h���Ă���̂ł��B�X�v���b�h���������������́A���̃v���C�X���Ƃ̔�r�ɂ���Č��܂�܂��B

���̂��Ƃ́A

�Ƃ����b�̓K�p��ʂ�������Ă͂����Ȃ����Ƃɂ��q����܂��B

���̃u���O�Ŏ��グ�Ă���o�ώw�W���\�O��̒Z������Ɍ��炸�A�_��pips�����ΓI�ɏ������Ȃ�X�L�����s���O��@�ł́A�ŏI�I�ȑ��v�Ə����Ƃ��������₷���̂ł��B

������A���S�҂�A�}�`���A�ɃX�L�����s���O�����߂Ă���ɂ��ւ�炸�A�����ɂ������Ȃ��Ƃ����Ԃ�����́A����FX������Ă���l���炷�������ƕςȂ̂ł��B�ʂɃE�\���ƌ��߂��Ĕ��Ă���Ⴀ��܂���B���ӂ��Ȃ��Ēꔲ���Ɏv��������Ȃ��̂ɁA�₽�珟�������l�Ƃ����̂����邩��ł��B

�ŏ��̕��ŋ������悤�ɁA���������S�҂��������A���낢��FX�֘A���Ђ�ǂ�ŁA�Ђǂ��ڂɂ������l�����ɂ͂�����Ɛh煂ɂ�����܂��B

���Ȃ݂ɁA���̃u���O�ł̎���́A�o�ώw�W���\���ʂ̗ǂ������ƃ`���[�g��̓����̒��x������̊W��p���������ł��B���̕��@�́A�@ �|�W�V�����̃G���g���[��C�O�W�b�g�i�����ƌ��ρj�̃^�C�~���O���f��A�g�����h�̌p����]�@��ǂޑ���ό`���Ƃ��������Ƃɂ́A���܂�Y�܂Ȃ��Ă��ςނƂ��������b�g������܂��B�I������\�ߋ��߂Ď���̓�Փx�������Ă���̂ł��B

����ɁA�����̐l�ɂƂ��Ă͈ӊO�Ȃ��ƂɁA�قƂ�ǂ̌o�ώw�W���\�O��̎���ł́A��������pips�Ƃ��A��������10��pips��_�����ƂɂȂ�܂��B�A ���������̒��x�Ɏ��܂�̂ŁA���S�҂�A�}�`���A�����ƌ�����ł��傤�B�܂��A�B �`���[�g��ɓ����������鎞�����\�߂킩���Ă��邱�Ƃ��A���S�҂�A�}�`���A�����ł��B

SL���������������݂₷��������A�|�W�V�����ۗL���Ԃ��Z���čςގ��ԑтɌ��肵�Ă����̂ł��B

�ł������b�g���肶�Ⴀ��܂���B

�����ł̘b�ł킩��悤�ɁA�@ ���v��_��������J��Ԃ��ƁA���ΓI�ɃX�v���b�h�����v�ɗ^����e�����傫���Ȃ邱�Ƃ��f�����b�g�ł��B�A ���������ڈ������߂Ă����Ă��A���m�⑹�i���ɑ��j���ڈ��ʂ�ɂł��Ȃ��l�ɂ́A�ł�����Ɍ����Ȃ����ԑтƂ������܂��B�B �����̎���ł͔���₷���e�N�j�J���w�W���A���̎��ԑт̓A�e�ɂȂ�Ȃ����Ƃ������Ƃ����_���A���S�҂�A�}�`���A�ɂƂ��Ă��̎��ԑт̎���������Ă��܂��B�o�ώw�W���\�O��̎���ł́A�o�ώw�W���̂��̂̕��͂��������܂���B

�����A�����b�g���f�����b�g�A�Ǝv����Ȃ�A���e�́u�C�O�A�i����������O�Ɂv�����y���݂��������B

���_�ł��B

���S�҂ɑ��A

�Ƃ����b������܂��B�ł��A����Ȕn���Șb�͂���܂���B

�܂��`���������Ă������A���̎U�����ɓ��[�œ|��Ă����Ƃ�����A�ߏ��̂�����ɏ������܂����B�َq���Q�Ō�����̂�����̉ƂɌ��Ɏf�����Ƃ��ɕ������b�ł́A������ꂽ�Ƃ��A�`���͓f�������܂������߁u�X�C�J�ɂ��������v�ƌ����������ł��B�ǂꂾ���X�C�J��H�ׂĂ��A����Ȃ��Ƃɂ͂Ȃ�܂���B

�X�C�J�͂�����Ȃ����˂��A�Ƌߏ��̂�������b���Ă��܂����B�ł��A�E�\�͂��Ă��`���͐a�m�ł����B

�ʂɁA�\�E���E�l�j�i���^�C��Ȃ��ɂ���A�E�\�������Ȃ̂ł��B

�X�L������p������HP�Ō������Ă����Ђł��B�����������قǁA�L���b�V���o�b�N�z�������Ȃ�܂��B���Ȃ�u���іF�F�����v�̃v���[���g�����炦�܂��B����ꂪ�~�����Ƃ͎v��Ȃ�����ǁA���͓����̃t�@���ł��B

�����̓z�����m�ɋ����̂ŁA�傫�Ȏw�W���\�O�ɂ͎�����T���邱�Ƃ�\�����Ă��܂��B�m���ɁA���ē����̃c�C�b�^�[�ʂ��1�������炢���������A���̊Ԃ̏�����70�����炢�ɂȂ�܂����B�����ƁA�G���g���[�ƃC�O�W�b�g�̃^�C�~���O�����������Ƃ��܂�������ꂽ�Ȃ�A���̏����͍X�ɍ����Ȃ��Ă����̂ł��傤�B

�������̔ނ̉�����ǂ߂邱�Ƃ��A���̉�Ђ�E�߂闝�R�ł��B

�o�ώw�W���\�O��ȊO�́A�ނ̑��ꊴ���A�e�ɂ��āA�G���g���[�ƃC�O�W�b�g�̃^�C�~���O��~�X�W���b�W�����Ƃ��̓P�ށi���j�̃Z���X���Ƃ����̂́A���K�@�Ƃ��ăA�����Ǝv���܂��B

�ނ̉����ǂ�Ŏv���̂́A�e�N�j�J���w�W��A�X�̃t�@���_�����^���̕ω��𑨂��邾���ł̓_�����Ƃ������Ƃł��B�����̌y�d���f����������x�Ɍ��ѕt���āA���v���Ғl�������ۂĂȂ��ƁA�L�v�ȑ���ςƂ͌����Ȃ����Ƃ��悭�킩��܂��B

- �X���b�v�i�����j��_���Ē����|�W�V������ۗL����Ȃ�AFX�͋�s�̗��ւ������Ȃ肨���ł���

- �O�݂ւ̗��փR�X�g���l����ƁAFX�͔��Ɉ����ƌ����܂���

�Ƃ����b�ł��B

����Ȕn���Șb�͂���܂���B

���ɁA���v��ςݏd�˂�X�L�����s���O��@��A�{�u���O�̂悤�Ɍo�ώw�W���\�O��̒Z���Ԃ����̎�����s����@��FX�����l�́A����Șb���x����Ă͂����܂���B

�X���b�v�̘b�͐������ȒP�ł����A�X�v���b�h�ɂ��Ă͊ȒP�ɂ����܂���B���������AFX��Ђ��u�萔���Ȃ��E�X�v���b�h����v�ƁA�������킴�킴�g�������Ă���Ӗ���s�v�c�Ɏv�������Ƃ�����l�͑����ł��傤�B���̈Ӗ��𗝉��ł��郌�x���̎�����s�����߂ɂ́A���X�N�E�����[�h�i���X�N�Ɍ����������v�_���j�I�ȍl���������̎���Ɏ������ޕK�v������܂��B

�����ł����B

���Ɍo�ώw�W���\�O��̎���ŁA1��̗��m�^���̕��ϒl��5�`10pips���Ƃ��܂��傤�B�����X�v���b�h0.5�`1pips�iEUR�EGBP�EAUD�̉~�N���X�ł悭����X�v���b�h�j�Ŏ�����Ă���Ȃ�A���m�^���̕��ϒl�̓X�v���b�h��10�{�ł��B���̂Ƃ��A�x�������X�v���b�h�Ɍ�����������55���A�Ƃ����l����������܂��B

���̏����͂����̖��������ĎZ�o�����ڈ��ƂȂ�܂��B

����̘b�́A�����������X�N�E�����[�h�Ɋւ��āA�ł��B

���_�́u�Z������Ŕ��v��ςݏd�˂���@�Ŏ���ɗՂނȂ�A�����ăX�v���b�h�͈����Ȃ��v�ł��B�̂ɔ�ׂ�X�v���b�h�������Ȃ����A�Ȃ�Ă��Ƃ͊W����܂���B�̂������A�Z��������S��FX�����Ȃ�A�ǂ̂��炢�X�v���b�h�������Ȃ��̂����ʓI�ɒ͂�ŁA�����I�Ȏ����S�����������ǂ��A�Ƃ����b�ł��B

���������l�����́A�ʂ̎����L���ɍs���ׂ��ȕ��@�_������ɒm���Ă����������ǂ��͂��ł��B���X�N�̑������͓�����̂́i�܂��āA���̒�ʉ��͂ƂĂ�������̂́j�A�b������肷��Ώ��S�҂ɂ����Ă킩��Ȃ��b�ł͂���܂���B

�v�́A���X�N�Ɍ�����Ȃ����������ׂ��ł͂Ȃ��A�Ƃ����b�ɂ����Ȃ��̂ł�����B

�[�[�[��€����A$�[�[�[

��ɁA�����ɋ������X���b�v�̘b�����������_��ЂÂ��Ă����܂��傤�B

���̘b�̂��������ɂ܂��C�Â��Ȃ����S�҂ɁA����Șb������l�͂ǂ���������Ȃ̂ł��傤�B���Ȃ��Ƃ��A�J�j�����P�Y���j�����P�k�c�ŕ`�����悤�Ȑl�ɂȂ肽���Ȃ�A����Ȍ�������Ă���l�ɂ́u�_���ł���v�Ɖ��₩�ɗ@���Ă�����ׂ��ł��傤�B

�����������b�`�����Ԃ̎�����s���l�ɂƂ��āA�X���b�v�Ȃ�đS���W����܂���B�X���b�v���W�Ȃ���������Ă���̂ɁA�N���X�~�̎���Ŕ��|�W�V�����̕������|�W�V���������D���ɂȂ闝�R������܂���B�ǂ������S�҂́A�ЂƂ̃|�W�V������1�N��2�N���ۗL���������肵�܂���B�ނ���A�₽�疳�ʂȔ����������āA�|�W�V������ۗL���Ă��鍇�v���Ԃ����ʓI�ɒ����Ȃ肪���Ȃ��Ƃ̕������Ȃ��炢�ł��B������ƌ����āA���ʂ͒����̃|�W�V�����ۗL�����S�҂Ɋ��߂���͂��܂���B���S�҂Ȃ̂Ɏ���̗��K�����Ȃ��Ȃ��Ȃ邩��ł��B������A���S�҂�FX�̃X���b�v�͂����ł���Ƃ����b�́A���S�҂ɕ�����������Z���X���v���I�Ɍ����Ă���̂ł��B

���������S�҂��������A���낢��FX�֘A���Ђ��āA�Ђǂ��ڂɂ������l�����ɂ͂�����Ɛh煂ɂ�����܂��B

�[�[�[��€����A$�[�[�[

���āA�{�e���Ɍ����Ęb��i�߂܂��B

�Ⴆ�A��`�̋�s�����ŗ��ւ����O�݂̑����́A�C�O�ő����z�̃��m��T�[�r�X�ɕς��܂��B�܂�A�����ƌ����Ă��A���֎萔�����͂��Ǝv���邾���̉��l�Ɍ�������Ă��܂��B

����10�N�ȏ�O�̘b�ł����A�t�B���s���Ń|�[�N�����𗊂�A���d�����̑��ɗ����𗎂Ƃ��ăY�{�������ɗ��߂��̌����炯�ɂȂ������Ƃ�����܂����B����O�ł����A�����炯�̃Y�{���Ńz�e���ɖ߂�ƁA�t�����g�ł�����Ƃ��������ɂȂ�܂����B��������A�ꏏ�ɐH�������Ď����m���Ă���F�l�܂ŁA�킴�Ƃ炵�������痣��ĉ������̐l�̌Q��ɉ�������̂ł��B

�l�Ԃ̖{���͂��������Ƃ��ɂ킩��܂��B

�Ƃ�����A�ǂ����̃J�[�h��Ђ���`���Ă����悤�ɁA�v���C�X���X�Ȃ��Ƃ��N������ł��B����̈����ł͗��փR�X�g��������������Ă������ǁA����Ȃ��Ƃ̓v���C�X���X�ȑ̌��ɔ�ׂ�Α債�����ƂȂ����낤�A�ƌ����̂��J�[�h��Ђ̌������ł��B���Ȃ݂ɁA�t�B���s���y�\�̗��֎萔���́A�g����������20�����炢�������ƋL�����Ă��܂��B

����ł��A�J�[�h��Ђ̌������̕����܂Ƃ��ł��B20���̗��փR�X�g�����������������̂́A�v���C�X���X�ȋ��P������ꂽ��ł�����B�l���悤�ɂ���ẮA���̂��炢�̎萔���Ȃ�āAFX��Z������Ōp���I�ɂ�邱�Ƃɔ�ׂ�Έ������̂ł��B

���@���܁A���̘b�����݂���ɂ�����A���̊��Ⴂ�������悤�ł��B���Ȃ��Ƃ������A�J�[�h��Ђ̓t�B���s���y�\�������Ă��Ȃ����������ł��B�����ƁA�J�[�h������USD�������̂ł��傤�B�ł��A�J�[�h��Ђ�USDJPY�X�v���b�h�͂�������10�����炢�������͂��ł��B���փR�X�g��10���ł��A�����ł̘_�|�ɕς��Ȃ��̂ŁA�ʓ|���������珑�������܂���B�蔲�������e�͊肢�܂��B

�[�[�[��€����A$�[�[�[

���ɁA�����̂悤�ɐ�ɒP�������Ė��̃C���[�W��݂͂܂��傤�B

����FX�ŃX�v���b�h��1.0�ƕ\�L����Ă���Ȃ�A1�ʉݒP�ʂ�����0.01�P�ʂ̗��֔�p�������Ŋ|����A�Ƃ������Ƃł��B

1USD��100.00JPY�i�����[�g�j�̂Ƃ��A1���i1��USD�j�������Ƃ��܂��B

�����āA1USD��100.01JPY�i���������[�g�j�̂Ƃ��A��������Ƃ��܂��傤�B

�X�v���b�h��0.01USD����̂�����A���̂Ƃ��̗��v��0�ł��B

1pips���҂��ɂ́A1USD��100.02JPY�i���������[�g�j�ɂȂ�܂ő҂��Ȃ�������܂���B2pips���������ĂȂ��Ƃ����Ȃ���ł��B

�����悤�ɁA1USD��100.00JPY�i�����[�g�j�̂Ƃ��A1���������Ƃ��܂��B

���̂Ƃ��A1USD��99.99JPY�i�����[�g�j�ł��̃|�W�V��������������Ƃ́A�ʏ킠�蓾�܂���B�����[�g��1USD��100.00JPY�̂Ƃ��A���ɔ����[�g��1USD��99.99JPY����������ł��i�������u�Ԃɕ����Ă���pips���X�v���b�h�ł��j�B

������A�����X�v���b�h���ɉ�����1pips�ő����s���Ȃ�A���������[�g��1USD��99.99JPY�̂Ƃ��ł��B���̗�ł�1pips�̂���ł����̂�2pips���������ƂɂȂ�܂��B

�����̗�ŏ�����50���̂Ƃ��A�����2��s�����Ƃ�1pips�������܂��B���v����̏�����67���Ƃ������ƂɂȂ�܂��B����67�����Œ�����߂��������ǂ�قǕs���ȏ������͖��炩�ł��B

�X�L�����s���O�Ŕ��v��_���ėǂ��̂́A�������������肵�Ĉێ��ł���x�e���������ł��B���S�҂͍����������ێ��ł��܂���B���̃x�e�����́A���v����̏�����67���ɂ��B����悤�ȏ����͔�������̂ł��B

�܂��͓���O�̂��ƂX�Ə����܂����B

�[�[�[��€����A$�[�[�[

��G�c�ɘb���͂߂���A���̓��X�N�E�����[�h�I�ȍl�����ɏœ_���ڂ��܂��傤�B

�Ⴆ�AUSDJPY�̓X�v���b�h����ʂɋ���0.3pips���炢�̂Ƃ��낪�����悤�ł��B���܁A���O1�����̉ߋ����ωA������60���ŁA�ߋ����ϒl����1�E2pips���x�����Ȃ��w�W���������Ƃ��܂��B���̂悤�ȏꍇ�A���m�^���̖ڈ���1.5pips�ɂ����ƁA����̓X�v���b�h��5�{�Ƃ������ƂɂȂ�܂��B

�����A���̂悤�Ȏ����100��s���A���Ғʂ�̏���60���������Ȃ�A�茳�ɂ́A

1.5pips✕�i���m60�[����40�j��30pips�A���c��܂��B���āA100��̔����Ŏx�������X�v���b�h�́A0.3pips✕100��30pips�A�ł��B

���āA���100�Ƃɏ��������ɊW�Ȃ��X�v���b�h30pips�x�����Ȃ�A����100��̎���ł̗����͂��߂�30pips�ȏ��_�������͂Ȃ��ł��傤���B���̘b�ɖ߂�A���ꂪ�X�v���b�h��5�{�ȏ�̗��m��_���Ƃ������Ƃł��B���̂��߂ɂ́A�Œ�ł�����60�����K�v���Ƃ������Ƃł��B

���̏������u�X�v���b�h���X�N���������i�ȉ��uSL���������j�v�ƌĂԂ��Ƃɂ��܂��B

�ł��A�Ԉ��Ȃ��ł��������B

SL����������������Ă��A����̗��m���Ƒ��ؕ������ۂĂA����50������������Η��v���c���܂��B�A���A���̗�̂悤�Ɏ��100����30pips�̃X�v���b�h���āA���̊Ԃ�30pips�����҂��Ȃ��Ȃ�A���X�N�Ɍ����������v�������Ă��Ȃ��Ƃ����l���������Đ��藧���܂��B

�܂��āA100��̎���Ŏc�������v��2pips�i����51���j�������Ȃ�A���̊Ԃ�30pips�̃X�v���b�h�����Ƃ́A���������Ă��Ȃ����̂́A��ԃq�}�����������������X�N�Ɍ�����������������Ƃ͌����܂���B

���̂悤�ɁA���v�̑��ǂɂ�������āu���X�N�E�����[�h�i���X�N�Ɍ����������Ԃ�j�v�ɓK����������������A���莋���Ă݂܂��傤�B

�l�@�����Ƃق��k���Ŗԗ����Ɍ����邱�̃u���O�ł́u���X�N�E�����[�h�I�i���X�N�����ݓI���S�Ɍ��������ڕW���v�ƈӖ�j�v�ƌĂсA�X�v���b�h���S�Ɠ������v�ƂȂ�SL���������ɂ�����邱�Ƃɗ��߂܂��傤�B

���R�A���ۂ̃��X�N�E�����[�h�̓X�v���b�h������⏞���Ă�����܂���B���ۂ̃��X�N�E�����[�h�̃��X�N�Ƃ̓X�v���b�h���������Ⴀ��܂���B������ASL���������͍Œ���ڎw���ׂ������Ƃ������ƂɂȂ�܂��B

�[�[�[��€����A$�[�[�[

�����莋���Ă��邩���`�������A�Ō�ɂ��̘b����ʉ����܂��B

�X�v���b�h��������ł���A���܁A�X�v���b�h��X�{��pips�ł̗��m��_��������s�����Ƃɂ��܂��B�����āA�����_�����O�ꂽ��A�����������X�v���b�h��X�{��pips�ōs�����Ƃɂ��܂��B

�X�v���b�h����pips�Ȃ�A100��̎����100��pips���X�v���b�h���Ƃ��ĒD���܂��B

���̈���A�X�v���b�h��X�{�𗘊m�^���̖ڈ��Ƃ���A100��pips�Ƃ����X�v���b�h���́A100���^�i���EX�j��100�^X��A�̗��m�œ����܂��B100��̎���ŁA���m��������100�^X�������Ȃ鏟���́A100�^X��̔�����50�������Ηǂ��̂ŁA

50�{0.5✕�i100�^X�j�m���n

�ƂȂ�܂��B

���ꂪ�A�X�v���b�h���S�ɓ����������������鏟���Ƃ������ƂɂȂ�܂��B

����₷������������ł����A�������o�ߒ��Ƃ����̂́A�ǂނ̂���ɂȂ肪���ł��B�����ŁA�����}�����Ă����܂��B

���̐}�́A���m�̖ڈ����X�v���b�h�̉��{���i�����j�ɂ���āASL���������i�c���j�������ɂȂ邩�������Ă��܂��B

���s��̃g���R�����̉~�N���X�ł́A�X�v���b�h��5pips���炢�̂Ƃ��낪�����悤�ł��B����قǃX�v���b�h�������̂ɁA������������10pips�i�X�v���b�h��2�{�j�𗘊m�^���̖ڈ��ɂ�����ǂ��Ȃ�ł��傤�B

��}��SL����������ǂݎ��ƁA�����75���ɂ��B���܂��B���S�҂ǂ��납�A�ӂ��̃A�}�`���A�����肵�ď���75�����邱�ƂȂǁA�܂��l�����܂���B���ɂ̓g���R��������͖��������m��܂���B

�ł͎��ɁA�g���R�����̉~�N���X�ő_�����X�v���b�h��10�{50pips�ɂ�����ǂ��Ȃ�ł��傤�B

�O�q�̍ŒᏟ����55���܂ʼn�����܂��B�ł��A������悭�����g���R�����ł��A�Z���Ԃ�50pips�̏㉺�������҂ł����ʂ͌����Ă��܂��B50pips�ȏ�̏㉺����_�����߂ɁA�Z������̂��肪�Z���ł��܂Ȃ��Ȃ�̂ł��B���̂Ƃ��́A�|�W�V�����ۗL���Ԃ������Ȃ镪�����X�v���b�h�ȊO�̃��X�N�������ł��Ȃ��Ȃ�A�ƍl�����Ȃ��ł��傤���B

�����āA�A�}�`���A�ɂ̓X�v���b�h�ȊO�̃��X�N���ʉ��ł��܂���B���̂��Ƃ��v�����Ɍq���肩�˂Ȃ��̂ł��B����ς�A���ɂ̓g���R��������͖����Ȃ悤�ł��B

�[�[�[��€����A$�[�[�[

�{��ɖ߂�܂��B

�̂ɔ�ׂ�Έ����ƌ����Ă��A�q�ϓI�Ɍ���X�v���b�h�͌����Ĉ����R�X�g�ł͂���܂���B

FX�����l�́A�v���C�X���X�Ȍo�����������̂łȂ��A�v���C�X���������邱�ƂɃX�v���b�h���Ă���̂ł��B�X�v���b�h���������������́A���̃v���C�X���Ƃ̔�r�ɂ���Č��܂�܂��B

���̂��Ƃ́A

- FX�ł̎���ő厖�Ȃ��Ƃ́A�����łȂ��ŏI�I�ȑ��v

�Ƃ����b�̓K�p��ʂ�������Ă͂����Ȃ����Ƃɂ��q����܂��B

���̃u���O�Ŏ��グ�Ă���o�ώw�W���\�O��̒Z������Ɍ��炸�A�_��pips�����ΓI�ɏ������Ȃ�X�L�����s���O��@�ł́A�ŏI�I�ȑ��v�Ə����Ƃ��������₷���̂ł��B

������A���S�҂�A�}�`���A�ɃX�L�����s���O�����߂Ă���ɂ��ւ�炸�A�����ɂ������Ȃ��Ƃ����Ԃ�����́A����FX������Ă���l���炷�������ƕςȂ̂ł��B�ʂɃE�\���ƌ��߂��Ĕ��Ă���Ⴀ��܂���B���ӂ��Ȃ��Ēꔲ���Ɏv��������Ȃ��̂ɁA�₽�珟�������l�Ƃ����̂����邩��ł��B

�ŏ��̕��ŋ������悤�ɁA���������S�҂��������A���낢��FX�֘A���Ђ�ǂ�ŁA�Ђǂ��ڂɂ������l�����ɂ͂�����Ɛh煂ɂ�����܂��B

�[�[�[��€����A$�[�[�[

���Ȃ݂ɁA���̃u���O�ł̎���́A�o�ώw�W���\���ʂ̗ǂ������ƃ`���[�g��̓����̒��x������̊W��p���������ł��B���̕��@�́A�@ �|�W�V�����̃G���g���[��C�O�W�b�g�i�����ƌ��ρj�̃^�C�~���O���f��A�g�����h�̌p����]�@��ǂޑ���ό`���Ƃ��������Ƃɂ́A���܂�Y�܂Ȃ��Ă��ςނƂ��������b�g������܂��B�I������\�ߋ��߂Ď���̓�Փx�������Ă���̂ł��B

����ɁA�����̐l�ɂƂ��Ă͈ӊO�Ȃ��ƂɁA�قƂ�ǂ̌o�ώw�W���\�O��̎���ł́A��������pips�Ƃ��A��������10��pips��_�����ƂɂȂ�܂��B�A ���������̒��x�Ɏ��܂�̂ŁA���S�҂�A�}�`���A�����ƌ�����ł��傤�B�܂��A�B �`���[�g��ɓ����������鎞�����\�߂킩���Ă��邱�Ƃ��A���S�҂�A�}�`���A�����ł��B

SL���������������݂₷��������A�|�W�V�����ۗL���Ԃ��Z���čςގ��ԑтɌ��肵�Ă����̂ł��B

�ł������b�g���肶�Ⴀ��܂���B

�����ł̘b�ł킩��悤�ɁA�@ ���v��_��������J��Ԃ��ƁA���ΓI�ɃX�v���b�h�����v�ɗ^����e�����傫���Ȃ邱�Ƃ��f�����b�g�ł��B�A ���������ڈ������߂Ă����Ă��A���m�⑹�i���ɑ��j���ڈ��ʂ�ɂł��Ȃ��l�ɂ́A�ł�����Ɍ����Ȃ����ԑтƂ������܂��B�B �����̎���ł͔���₷���e�N�j�J���w�W���A���̎��ԑт̓A�e�ɂȂ�Ȃ����Ƃ������Ƃ����_���A���S�҂�A�}�`���A�ɂƂ��Ă��̎��ԑт̎���������Ă��܂��B�o�ώw�W���\�O��̎���ł́A�o�ώw�W���̂��̂̕��͂��������܂���B

�����A�����b�g���f�����b�g�A�Ǝv����Ȃ�A���e�́u�C�O�A�i����������O�Ɂv�����y���݂��������B

�[�[�[��€����A$�[�[�[

���_�ł��B

���S�҂ɑ��A

- �X���b�v�i�����j��_���Ē����|�W�V������ۗL����Ȃ�AFX�͋�s�̗��ւ������Ȃ肨���ł���

- �O�݂ւ̗��փR�X�g���l����ƁAFX�͔��Ɉ����ƌ����܂���

�Ƃ����b������܂��B�ł��A����Ȕn���Șb�͂���܂���B

�܂��`���������Ă������A���̎U�����ɓ��[�œ|��Ă����Ƃ�����A�ߏ��̂�����ɏ������܂����B�َq���Q�Ō�����̂�����̉ƂɌ��Ɏf�����Ƃ��ɕ������b�ł́A������ꂽ�Ƃ��A�`���͓f�������܂������߁u�X�C�J�ɂ��������v�ƌ����������ł��B�ǂꂾ���X�C�J��H�ׂĂ��A����Ȃ��Ƃɂ͂Ȃ�܂���B

�X�C�J�͂�����Ȃ����˂��A�Ƌߏ��̂�������b���Ă��܂����B�ł��A�E�\�͂��Ă��`���͐a�m�ł����B

�ʂɁA�\�E���E�l�j�i���^�C��Ȃ��ɂ���A�E�\�������Ȃ̂ł��B

�ȏ�

�X�L������p������HP�Ō������Ă����Ђł��B�����������قǁA�L���b�V���o�b�N�z�������Ȃ�܂��B���Ȃ�u���іF�F�����v�̃v���[���g�����炦�܂��B����ꂪ�~�����Ƃ͎v��Ȃ�����ǁA���͓����̃t�@���ł��B

�����̓z�����m�ɋ����̂ŁA�傫�Ȏw�W���\�O�ɂ͎�����T���邱�Ƃ�\�����Ă��܂��B�m���ɁA���ē����̃c�C�b�^�[�ʂ��1�������炢���������A���̊Ԃ̏�����70�����炢�ɂȂ�܂����B�����ƁA�G���g���[�ƃC�O�W�b�g�̃^�C�~���O�����������Ƃ��܂�������ꂽ�Ȃ�A���̏����͍X�ɍ����Ȃ��Ă����̂ł��傤�B

�������̔ނ̉�����ǂ߂邱�Ƃ��A���̉�Ђ�E�߂闝�R�ł��B

�o�ώw�W���\�O��ȊO�́A�ނ̑��ꊴ���A�e�ɂ��āA�G���g���[�ƃC�O�W�b�g�̃^�C�~���O��~�X�W���b�W�����Ƃ��̓P�ށi���j�̃Z���X���Ƃ����̂́A���K�@�Ƃ��ăA�����Ǝv���܂��B

�ނ̉����ǂ�Ŏv���̂́A�e�N�j�J���w�W��A�X�̃t�@���_�����^���̕ω��𑨂��邾���ł̓_�����Ƃ������Ƃł��B�����̌y�d���f����������x�Ɍ��ѕt���āA���v���Ғl�������ۂĂȂ��ƁA�L�v�ȑ���ςƂ͌����Ȃ����Ƃ��悭�킩��܂��B

�L���ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 11:00| Comment(0)

| TrackBack(0)

| 2. �o�ώw�W�̊y���ݕ�

2018�N07��10��

2-1. �傫�ȃ]�E�̉B���

�J�[�g���H�l�K�b�gJr.�̏����̂ǂꂩ�ɁA�ǂ�����ăC�`�S���Ń]�E���B�ꂽ���A�Ƃ����b���o�Ă����ʂ�����܂����B�m���A�ܐ�ɐԂ��}�j���L���A��h���Ă������̂ł��B

�t�@���_�����^�����͖͂��ɗ����Ȃ��Ƃ����b������܂��B�Ƃ�ł��Ȃ��B�t�@���_�����^�����͂̌��_�ɓ���Ă����Ȃ���A�e�N�j�J�����͂������A�e�ɂ��Ȃ���Ȃ�Ȃ��̂ł��B

�Ƃ��낪�A���m�����Ȃ��Ă����ʁi���ʂ��j����ڗđR�̃e�N�j�J�����͂ƈ���āA�t�@���_�����^�����͂͂킩��ɂ����̂ł��B���������t�@���_�����^���������w�������Ă���̂�����A�ǂ��킩��Ȃ����Ƃ�������܂��B

�t�@���_�����^���Ƃ��������t�ňꊇ��ɂ����Ώۂ́A

�Ƒ���ɘj��܂��B����ł������ƑS���ł͂���܂���B�Ƃ�����A�t�@���_�����^���Ƃ͂����̈ꕔ��S�����w���Ă��܂��B�ꕔ��S���ł��B

�����āAFX�ɕK�v�ȃt�@���_�����^�����͂ɂ́u�t�@���_�����^���̂ǂ̕ω��������Ƃ��āA�ǂ̒ʉ݃y�A���ǂ̎��_�܂łɂǂ��������𖾂炩�ɂ���v�Ƃ����e�[�}�ɉ����Ă��Ȃ���ΈӖ�������܂����B

�����������G�Ȉ��ʊW�̗L���𖾂炩�ɂ��邱�Ƃ����̖͂ړI�ŁA���̈��ʊW�́u�����v�u���ʁv�u�����⎞���v�̊W�Ƃ������ƂɂȂ�܂��B

�����łȂ��Ȃ�A����͕��͂Ƃ��������P�Ɂu�ł������b�v�ɉ߂��܂���B

�Ƃ�����A��X�A�}�`���A���q�ϓI�ȃt�@���_�����^���̕ω���m��ɂ́A���l�����ꂽ�o�ώw�W�̕ω���ǂ��̂���Ԃ킩��₷���͂��ł��i�����̔c���j�B

�����āA�킴�킴�Â������͂ɋ���������̂́A���̕ω����`���[�g��ɂǂ�����邩��m�肽������ł��i���ʂ̗\�z�j�B

���̈��ʊW�́A�w�W���\�O�㐔���Ԃ̃`���[�g�ɓ����X�����m���I�ɍČ�����Ă��܂��i�Č��m���ƍČ������̔c���j�B

�X�ɂ��̈��ʊW��k��A����o�ώw�W�̕ω������̌o�ώw�W�̕ω��̕������s�������Ă���ꍇ������܂��i�����̔c���j�B

�����������͂Ă���悤�ɂȂ��Ă������Ƃ��AFX�̖����ݕ��̂ЂƂł��B��X�͗��t���������ł�����x�ɂ����A�����ɏ���o�C�A�X���������Ȃ��̂�����A������Ԃ��}�j���L���A�����Ă��鐳�̂����������̂ł��B

��ɁA�t�@���_�����^�����͂̌��_���ǂ̂悤�Ȃ��̂��A�C���[�W��͂�ł����܂��傤�B

���܁A�ӂ��̍��Ő�ɋ������t�@���_�����^�������ЂƂω����Ȃ��Ȃ�����ǂ��Ȃ�ł��傤�B

�ӂ��̍��Ō݂��ɉ��ЂƂω����Ȃ��Ă��A���ɗ����̊Ԃɉ����̊i��������A���ΓI�ɗȍ��̎����́A���ΓI�ɗD���ȍ��ւƗ��ꂪ���ł��B

�Ⴆ�A���ł݂��L�삾�����̂ɁA�֓��ł݂���ɓ���Ȃ������Ƃ��܂��傤�B���̂Ƃ��A�D�Łu�݂���D���v�Ȋ�����u�݂���v�Ȋ֓��ɉ^�ׂA�݂���Ƃ��̑���������āA���Ɗ֓��̃t�@���_�����^�����ω����܂��B

�������������茸�����肵����̃t�@���_�����^���́A����ȑO�Ɖ������ω����Ă��܂��B���̗Ⴞ�ƁA�I�ɚ����Ƃ���������������ɂЂƂ葝�����̂ł��i�����q�傪���̐l���������ǂ����m��܂��ǁj�B

���̏�Ԃ�ʂ̌������Ő�������Ƃ����ł��B

���݂̈ב����́A���݂܂ł̃t�@���_�����^�������ɑS�ē��܂��Ă��܂��B�Ƃ��낪�A�ȍ�����D���ȍ��ւƎ����������ƁA�ȍ��̒ʉ݂͔����A�D���ȍ��̒ʉ݂������܂��B���̌��ʁA�ȍ��̒ʉ݉��l��������A�D���ȍ��̒ʉ݉��l���オ��܂��B

�ʉ݉��l���ς��ƁA����ȑO�Ɣ�ׂđ��荑�Ƃ̊i�����L�������悤�Ɍ����܂��B

���̘b�́u�݂���̊i���v�����łȂ��A�u�����̊i���v�u�i�C�̊i���v�u�����ɂ��o�ϊ����̗e�Ղ��̊i���v�E�E�E�A�ƂЂƂ��ʉ݂��������R�������Ȃ��瑱���Ă����ƁA�����ɕ��G���ł��܂��B

���������A����Ȃ��Ƃ����Ȃ��Ă��厖�Ȃ��Ƃ͂����킩��܂����B

�t�@���_�����^�����Œ艻���đz�肷�邱�Ƃ͂ł��Ă��A���ۂɂ͌Œ艻�ł��Ȃ��̂ł��B��̗���̂悤�ɑ����邵������܂���B�����⎑����Y�i��i��T�[�r�X���A��Ɉ�������������ɂ�葽�����ꑱ���Ă����ł��B������A�Ⴆ��USDJPY����ɏ㉺�ǂ��炩�Ɍ������ē����Ă����Ԃ����R�ŁA�����Ȃ��Ȃ��Ă���Ƃ��̕����s���R�i���R�j�ł��B�ǂ��炩�ɑ��������Ƃ���}�ɓ����Ƃ��������s���R�Ȃ̂ł͂���܂���B

�t�@���_�����^�����͂́A���̗���̕����̕ω��Ƒ��x�̕ω���͂ނ��߂̂��̂ł��B����A�e�N�j�J�����͂ɂ�����ړ����ϐ��̂悤�Ȃ��̂ł��B

�{���A�t�@���_�����^�����͂ƃe�N�j�J�����͂́A�������ۂ���������@�Ő������Ă��������Ȃ̂�����A��X�̓t�@���_�����^�����͂Ȃӎ����Ă��Ȃ��Ă��A�ړ����ϐ�������Ήߋ��̃t�@���_�����^�����͂̌��_�����킹�ł��܂��B

�t�@���_�����^���̕ω����`���[�g�ɂǂ��e�����邩�́A��X�A�}�`���A�ł������E���͂��e�ՂȌ������ЂƂ���܂��B���ꂪ�A�`���[�g�͌o�ώw�W�̉e������A�Ƃ��������ł��B

�����āA���m���ɗ���A�}�`���A�̕��͂ł����Ă��A�ǂ����ɔ�������̂��Ƃǂ̒��x�̔�������̂��Ă₷���̂́A����ɘj��t�@���_�����^���̕ω��̂����A�o�ώw�W���\�O�ゾ������Ȃ��ł��傤���B

�ǂ�ȕ��ɉe������̂��́A�u1. FX�͏�B����̂��v�ɋL�����悤�ɁA�قƂ�ǂ̌o�ώw�W���\���ɂ́A���ʂ��ǂ���Ηz���Ŕ�����������ΉA���Ŕ������܂��B���ꂪ�����ł͂���܂���B�����́A�����������Ƃ��N����̂���������60�`80���ɒB����A�Ƃ����m���I�Č���������_�ł��B�c��20�`40���͌��ʂ��ǂ��Ă��A���Ŕ����������Ă��z���Ŕ������Ă��܂��܂��B

���̊m���I�Č����́A�ǂ̍��̌o�ώw�W�ł���A���̎���̌o�ώw�W�ł���A�m���̍��������ꐬ�����܂��B

�Í������ɒʗp����̂�����A����͂������h�Ȍ��������ł��B

�e��w�W�Ɣ��������̊W���A�ȉ��ɐ������Ă����܂��B

���낢��u����v���Ǝv���Ă��A�Ƃ肠�����w�W���ʂ̗ǂ������ƒ���1�����̔��������̊W���������������B

�܂��́A���̍��̌o�ς̍D�s���ړI�Ɏ����o�ώ��Ԏw�W����������܂��B�����o�ώ��Ԏw�W�̍D�s���́A�ŏI�I�Ɍo�ϋK�͂̊g��i�������̉��P�j�ɒ������܂��B

���ɁA�D�s������L�̌o�ώ��Ԏw�W�̉��P�∫������ĊԐړI�ɉe������o�ώw�W�ɂ��āA�ł��B���̃u���O�ł́A�����������w�W������w�W�ƌĂ�ł��܂��B

����Șb��M���Čʎw�W�̌ʎ���Œɂ��ڂɑ��������Ƃ�����l�́A���̘b���u�����v�Ďv�������m��܂���B�ł́A���\���������������B

���̕\�́A�w�W��ނ��Ƃɑ�\�I�Ȏw�W���ɋ����āA���̉ߋ��̌X�����ꗗ�������Ă��܂��B

�b�̗��ꂩ��A�܂��́u�f�����v�Ƃ�������������������B�����Ɏ����ꂽ�m���n�́A��ɋ������悤�Ȏw�W���ʂ̗ǂ������ƒ���1�����̔��������̊W���������Ă����Ƃ��́m���n�ł��B�A���A��r���Ă���͎̂w�W���\����1�����̕����ł��B

��������{�ɒ����őf���������Ɖ��߂ł���̂ŁA���܂芆�D�ǂ����O�ł͂���܂��u�f�����v�ł��B

�������đ�\�I�Ȏw�W�̑f��������ׂČ���ƁA��q�̊�{�I�Ȕ��������̓A�e�ɂȂ邱�Ƃ��킩��܂��B�������āA�Í������ɒʗp���錴�������ł��B

�����Ď��Ɂu1�������v�̗���������������B����́u�w�W���\����1���������v�̗��L�ł��B

�w�W���ʂ̗ǂ������ɍł��f���ɔ�������̂͒���1���������ł��B

�Ƃ����̂��A�傫�����������Ƃ��́A�w�W���\����1�����߂���ƁA�`���[�g��̃T�|�[�g��W�X�^���X�̉e���������ł��B����A�����������������Ƃ��́A�w�W���ʂ����d�����ׂ����炩�̏��N���Ă��邱�Ƃ������悤�ł��B������ɂ���A�������������́A�w�W���ʂɑ���f�������������邱�ƂƓ����ł��B

���Ƃ��Ɣ������������w�W�ł͂�������Ȃ����R���l�����܂����A�Ƃ肠�������̃u���O�ł͎w�W���ʂ̗ǂ������ɍł��f���ɔ�������̂͒���1���������ƌ��Ȃ��Ă��܂��B

���āA�������\�ߎw�W���ʂ̗ǂ����������O�ɓI�m�ɗ\�z���邱�Ƃ��ł���Ȃ�A�b�͂���ŏI���ł��B�\�z�ʂ�Ɏw�W���\���O�Ƀ|�W�V�������I�[�_�[���A����1���������ŗ��m����{���ׂ��ł��B

����ǂ���L�ڏq����悤�ɁA�w�W���ʂ̗ǂ�������\�z���邱�Ƃ͂��Ȃ����̂ł��B������A�{���ׂ��͒��߂āA���������ׂ�������@�_���K�v�ɂȂ�܂��B

��������͂��̘b�ł��B

�u�ێ����v�Ƃ�������������������B�����ƌ���̂Ȃ����O��t����Ȃ�u�w�W���\����1�����l�������Ǝw�W���\����11�����l�������̈�v���v�ł��B

�ێ����������Ȃ��w�W�́A���������������Ȃ����w�W�̉e���͂��������Aand�^or�A�w�W���\�O�̑�������D���݂��i�ݎw�W���ʔ�����̃|�W�V�����������N����₷���A�ƍl�����܂��B������A�w�W���ʂ̗ǂ������ɑf���ŁA���A�w�W���\��̔������L�ё������ʂ����Ȃ̂��A���l���Ȃ��Ƃ����܂���B

�Ƃ͌�������ł��B���̃��X�N�͋��e���Ȃ�����A���v�͓����܂���B���܂�傫�����郊�X�N��A���m�ɂ�郊�X�N��`�������Ȃ������ł��B

�����Łu�����L�����v�̗���������������B�����ƌ���̂Ȃ����O��t����Ȃ�u����1�����l�������ƒ���11�����l����������v�����Ƃ��ɁA����1�����������Ē���11����������������L���Ă������ᗦ�v�ł��B

�w�W���\����͂ǂꂾ���������L�т邩�\�z�ł��܂���B������A���������Ɏb��������L��������A�ƐM���āA�w�W���\����̏�������������nj��i������j�������̂ł��B���̍����ƂȂ�̂������L�����ł��B

�w�W���\����1�����߂��Ă��A���̌�ɍŏ���1���̒������ē��������ɔ�����L���Ȃ�A�w�W���\����̏�������������nj�����Ηǂ��̂ł��B������A���l�͂݁^���l�݂͂ւ̕s�����ŏ����ł��܂��B

�����ʼn҂��̂ł��B

�ł��A�l�̖ژ_���Ɉ������������ޗႦ�̒ʂ�A���q�ɏ���Ă͂����܂���B

�u�l���L�����v�̗���������������B�����ƌ���̂Ȃ����O��t����Ȃ�u����1�����ƒ���11�����̏I�l���m���ׂĔ����������ɐL���Ă������ᗦ�v�ł��B

�w�W���\��11�����o�ߎ��_�Ŕ�����L���Ƃ́A�قƂ�ǂ̎w�W�Ō����Ȃ��̂ł��B

�������A�ǂ̎w�W���\��ł���A11����ǂ��납1���Ԍ�◂���܂Ŕ�����L�������邱�Ƃ����Ă���܂��B����ǂ��A����Ȃ��Ƃ͈�ۂɎc�邱�Ƃ������Ă��A������ƒ��ׂĂ݂����قǎ��Ⴊ������ł�����܂���B����ɁA�������������ۂ��w�W�̉e�������������̂��͌��ł��܂���B

�����ɗ�ɋ��������l�i���j�́A�K�������ŐV�̐��l�ł͂���܂���B�����A�������20�`40��̎w�W���\���ׂĂ���̂ŁA���l�C��������ɂ��Ă������ɋ��������l����傫���͊O��܂���B

�����āA�Ⴆ�Εč��ٗp���v�⏬�����㍂�̂悤�ɑ傫����������w�W�ł́AUSDJPY�ɂ����锽�������ƁAEURUSD�EGBPUSD�EAUDUSD�̂��ꂼ��̔��������́A����1�����Ɋւ���������S�ɂ����ɋ��������l�ƈ�v���܂��B����قǑ傫���������Ȃ��w�W�ł��A����1�����̔��������Ɋւ������A�w�W�������ʉ݂̓����͂��̍��̃N���X�ʉ݃y�A�ł����ɋ��������l���قڈ�v���܂��B

�܂��Ⴆ�A�č��ٗp���v����NFP�E���Ɨ��E���Ϗ����Ƃ����������̍��ڂ����\����A����獀�ڂ��S�ĉ��P�∫���Ɉ�v���Ă���Ƃ͌���܂���B������A�ߋ��̔��������ւ̊�^���傫���������ړ��m�̉e���͂�\�ߌv�Z���Ă����K�v������܂��B

���̌��͎��ɏڏq���܂��B

�����܂ł̘b�ŁA�w�W���ʂ��ǂ���Β���1�������z���Ŕ������A������ΉA���Ŕ������������Ƃ������Ƃɂ��āA�ߋ��̊m���ő������邱�Ƃ��킩��܂����B����܂ł̐����̌J��Ԃ��ɂȂ�܂����A�Č���������̂͂��̊m���ł��B

�ł��A�w�W���ʂ̗ǂ��E�����Ƃ����̂́A�ӊO�ɔ��f��������̂ł��B

�Ⴆ�A�č��ٗp���v�ł́A��_�ƎҐV�K�ٗp�Ґ��iNFP�j�E���Ɨ��E���ώ����Ȃǂ����\����܂��B���Ɨ�0.1�������������̂ɁANFP��5���l�������A���ώ���0.1�����オ��ƁA���̌��ʂ͉��P�ł��傤���A�����ł��傤���H

�p�b�Ƃ킩��ɂ����ł���ˁB

�w�W���ʂ̗ǂ������f���邽�߂ɂ͔�r�Ώۂ��K�v�ł��B�w�W���\����̔����́A���\�l�ƑO�\�l�̍��i���ԍ��فj�����A���\�l�Ǝs��\�z�l�̍��i���㍷�فj�ɂ���Đ��������ł��B��r�Ώۂ͎s��\�z�Ȃ̂ł��B

�����ɋ�������ł́A

�Ƃ������ʎ����L���ł��B

���̔��ʎ��̉��̕������v���X�Ȃ璼��1�����̗z���A�}�C�i�X�Ȃ�A���ɑΉ����܂��B�ߋ��ɑk���Ă��̑Ή��ʂ�ɒ���1�����������������Ƃ́A��ɋ������ʂ�86���ł��B

�����ŋ^�₪�N���̂����R���Ǝv���܂��B

�w�W���\����̔��������㍷�فi���\���ʂƎs��\�z�̍��j�ɂ���Đ�����̂Ȃ�A�o�ώw�W���O�ʂ����P���������������̎��ۂ̗ǂ������́A���בփ��[�g�ɔ��f�����̂ł��傤�B

����́A�w�W���\�O�̎s��\�z�l�ƑO�\�l�̍��i���O���فj�ɂ���Ĕ��f����Ă���A���ꂪ���㍷�قŏC������Ă���̂ł��B

���̊W�́A

�ƕ\����̂ŁA�����3���������������

�ƁA�s��\�z����Ďw�W���ʂ̗ǂ��������e�����Ă��邱�Ƃ��킩��܂��B

�c�O�Ȃ���A���̎����\���Ă���͎̂w�W���ʂɑ��Ăł����āA����ւ̔����ł͂���܂���B�Ȃ̂ŁA�����������̔��ʎ��̉��̕����ƒ���1�����̔����������ߋ��ɑk���Ċm���߂Ȃ�������Ȃ��̂ł��B

�b�����Ă����܂��傤�B

�����߂ɉ��ł��ǂ����番�͂̕��@�_�i����j���w�сA�����̕��͎��Ԃ�������Ԃ��������Ȃ�A���ꂪ��������B�̑������ƌ����܂��B

�����A�e�N�j�J�����͂Ƃ����͕̂��G�Ȏ��ۂ�P���ɕ\�L���āA�N�����Ă��킩��悤�ɍl�Ă���Ă��܂��B����ȃe�N�j�J���w�W�����邱�Ƃ͌����Ăł��Ȃ����̂́A�����ɗ��R�����邽�߂Ɏ����p�̃t�@���_�����^�����͂��s�����Ƃ��A����ς�{�����߂ɂ͑�ł��B

�ł��A���I�ȃt�@���_�����^�����͂͑f�l�ɂƂ��ē�����܂��B����āA���S�҂�A�}�`���A��z��ǎ҂Ƃ��邱�̃u���O�ł́A�o�ώw�W���\�O��̕��͂Ǝ����E�߂Ă��܂��B

���ɂ͏�B���@�Ȃ�ĂȂ��A�m����̃��������M�ߏ�⎩�M�r���Ɍq����܂��B�x�������Ă����Ă�Ƃ͌���܂���B��X�͗��t���������ł�����x�ɂ����A�����ɏ���o�C�A�X���������Ȃ��̂ł��B

�X�L�������߂ɉ�����n�߂�Ηǂ����A�d���̂悤�ɒW�X�ƕ��͂Ǝ�����J��Ԃ�����@�_���Ȃ����A�g�����h��ǂ��Ă����ĂȂ��Ȃ�Ⴄ�����͂ǂ�����Č�����Ηǂ����A�Ƃ����������������̂��o�ώw�W�̊y���ݕ��ł��B�C�x���g�������������m�ŁA���̉e�����ߋ��ɑk���Ē��ׂ₷���A�v���̎��_�ł̉���L�������O�E����ɎQ�Ƃł��܂��B

�o�ώw�W���\�O��̕��͂Ǝ�����y���ނ��Ƃ����������ɂ��āA������Ԃ��}�j���L���A�����Ă��鐳�̂����Ă݂������̂ł��ˁB

���āAFX���n�߂Ă��b���͗��K���Ԃł��B���K���Ԃ�FX�Ɋ��ꂽ��A���낢��Ȃ����������Ă݂邽�߂ɂ��A�L���b�V���o�b�N�͂ƂĂ����͓I�ł���ˁB���������̃L���b�V���o�b�N�́A�����������Ƃ̂��߂Ɏg���Ă��������B�ʏ�A�L���b�V���o�b�N���邽�߂ɂ͏���������̂ŁA�ڂ����͂�����ł��m�F���������B

�܂��A�F�X�Ȏ����@�������Ă݂邽�߂ɂ��A������FX��ЂɌ������J�݂��Ă����ƕ֗��ł��B

�[�[�[��€����A$�[�[�[

�t�@���_�����^�����͖͂��ɗ����Ȃ��Ƃ����b������܂��B�Ƃ�ł��Ȃ��B�t�@���_�����^�����͂̌��_�ɓ���Ă����Ȃ���A�e�N�j�J�����͂������A�e�ɂ��Ȃ���Ȃ�Ȃ��̂ł��B

�Ƃ��낪�A���m�����Ȃ��Ă����ʁi���ʂ��j����ڗđR�̃e�N�j�J�����͂ƈ���āA�t�@���_�����^�����͂͂킩��ɂ����̂ł��B���������t�@���_�����^���������w�������Ă���̂�����A�ǂ��킩��Ȃ����Ƃ�������܂��B

�t�@���_�����^���Ƃ��������t�ňꊇ��ɂ����Ώۂ́A

- �y��Ձz�l���E�ʐρE���j�E�����E����E���ۓI�n�ʁE�o�ϋK�́E�Y�ƍ\���E�����L���E�R���͂Ȃ�

- �y�z�����I/�o�ϓI�����E����/���Z����E�@�K����/�^�p�̐��E�C���t���E���X�N�Ȃ�

- �y���t�z�����E�o�ϐ����E�f�Վ��x�E�Y��/����/������E�ٗp�E����������i�����Ȃ�

�Ƒ���ɘj��܂��B����ł������ƑS���ł͂���܂���B�Ƃ�����A�t�@���_�����^���Ƃ͂����̈ꕔ��S�����w���Ă��܂��B�ꕔ��S���ł��B

�����āAFX�ɕK�v�ȃt�@���_�����^�����͂ɂ́u�t�@���_�����^���̂ǂ̕ω��������Ƃ��āA�ǂ̒ʉ݃y�A���ǂ̎��_�܂łɂǂ��������𖾂炩�ɂ���v�Ƃ����e�[�}�ɉ����Ă��Ȃ���ΈӖ�������܂����B

�����������G�Ȉ��ʊW�̗L���𖾂炩�ɂ��邱�Ƃ����̖͂ړI�ŁA���̈��ʊW�́u�����v�u���ʁv�u�����⎞���v�̊W�Ƃ������ƂɂȂ�܂��B

�����łȂ��Ȃ�A����͕��͂Ƃ��������P�Ɂu�ł������b�v�ɉ߂��܂���B

�Ƃ�����A��X�A�}�`���A���q�ϓI�ȃt�@���_�����^���̕ω���m��ɂ́A���l�����ꂽ�o�ώw�W�̕ω���ǂ��̂���Ԃ킩��₷���͂��ł��i�����̔c���j�B

�����āA�킴�킴�Â������͂ɋ���������̂́A���̕ω����`���[�g��ɂǂ�����邩��m�肽������ł��i���ʂ̗\�z�j�B

���̈��ʊW�́A�w�W���\�O�㐔���Ԃ̃`���[�g�ɓ����X�����m���I�ɍČ�����Ă��܂��i�Č��m���ƍČ������̔c���j�B

�X�ɂ��̈��ʊW��k��A����o�ώw�W�̕ω������̌o�ώw�W�̕ω��̕������s�������Ă���ꍇ������܂��i�����̔c���j�B

�����������͂Ă���悤�ɂȂ��Ă������Ƃ��AFX�̖����ݕ��̂ЂƂł��B��X�͗��t���������ł�����x�ɂ����A�����ɏ���o�C�A�X���������Ȃ��̂�����A������Ԃ��}�j���L���A�����Ă��鐳�̂����������̂ł��B

�y2.1.1 ���͌��ʂ��������Ɓz

��ɁA�t�@���_�����^�����͂̌��_���ǂ̂悤�Ȃ��̂��A�C���[�W��͂�ł����܂��傤�B

���܁A�ӂ��̍��Ő�ɋ������t�@���_�����^�������ЂƂω����Ȃ��Ȃ�����ǂ��Ȃ�ł��傤�B

�ӂ��̍��Ō݂��ɉ��ЂƂω����Ȃ��Ă��A���ɗ����̊Ԃɉ����̊i��������A���ΓI�ɗȍ��̎����́A���ΓI�ɗD���ȍ��ւƗ��ꂪ���ł��B

�Ⴆ�A���ł݂��L�삾�����̂ɁA�֓��ł݂���ɓ���Ȃ������Ƃ��܂��傤�B���̂Ƃ��A�D�Łu�݂���D���v�Ȋ�����u�݂���v�Ȋ֓��ɉ^�ׂA�݂���Ƃ��̑���������āA���Ɗ֓��̃t�@���_�����^�����ω����܂��B

�������������茸�����肵����̃t�@���_�����^���́A����ȑO�Ɖ������ω����Ă��܂��B���̗Ⴞ�ƁA�I�ɚ����Ƃ���������������ɂЂƂ葝�����̂ł��i�����q�傪���̐l���������ǂ����m��܂��ǁj�B

���̏�Ԃ�ʂ̌������Ő�������Ƃ����ł��B

���݂̈ב����́A���݂܂ł̃t�@���_�����^�������ɑS�ē��܂��Ă��܂��B�Ƃ��낪�A�ȍ�����D���ȍ��ւƎ����������ƁA�ȍ��̒ʉ݂͔����A�D���ȍ��̒ʉ݂������܂��B���̌��ʁA�ȍ��̒ʉ݉��l��������A�D���ȍ��̒ʉ݉��l���オ��܂��B

�ʉ݉��l���ς��ƁA����ȑO�Ɣ�ׂđ��荑�Ƃ̊i�����L�������悤�Ɍ����܂��B

���̘b�́u�݂���̊i���v�����łȂ��A�u�����̊i���v�u�i�C�̊i���v�u�����ɂ��o�ϊ����̗e�Ղ��̊i���v�E�E�E�A�ƂЂƂ��ʉ݂��������R�������Ȃ��瑱���Ă����ƁA�����ɕ��G���ł��܂��B

���������A����Ȃ��Ƃ����Ȃ��Ă��厖�Ȃ��Ƃ͂����킩��܂����B

�t�@���_�����^�����Œ艻���đz�肷�邱�Ƃ͂ł��Ă��A���ۂɂ͌Œ艻�ł��Ȃ��̂ł��B��̗���̂悤�ɑ����邵������܂���B�����⎑����Y�i��i��T�[�r�X���A��Ɉ�������������ɂ�葽�����ꑱ���Ă����ł��B������A�Ⴆ��USDJPY����ɏ㉺�ǂ��炩�Ɍ������ē����Ă����Ԃ����R�ŁA�����Ȃ��Ȃ��Ă���Ƃ��̕����s���R�i���R�j�ł��B�ǂ��炩�ɑ��������Ƃ���}�ɓ����Ƃ��������s���R�Ȃ̂ł͂���܂���B

�t�@���_�����^�����͂́A���̗���̕����̕ω��Ƒ��x�̕ω���͂ނ��߂̂��̂ł��B����A�e�N�j�J�����͂ɂ�����ړ����ϐ��̂悤�Ȃ��̂ł��B

�{���A�t�@���_�����^�����͂ƃe�N�j�J�����͂́A�������ۂ���������@�Ő������Ă��������Ȃ̂�����A��X�̓t�@���_�����^�����͂Ȃӎ����Ă��Ȃ��Ă��A�ړ����ϐ�������Ήߋ��̃t�@���_�����^�����͂̌��_�����킹�ł��܂��B

�y2.1.2 �`���[�g�ւ̉e���z

�t�@���_�����^���̕ω����`���[�g�ɂǂ��e�����邩�́A��X�A�}�`���A�ł������E���͂��e�ՂȌ������ЂƂ���܂��B���ꂪ�A�`���[�g�͌o�ώw�W�̉e������A�Ƃ��������ł��B

�����āA���m���ɗ���A�}�`���A�̕��͂ł����Ă��A�ǂ����ɔ�������̂��Ƃǂ̒��x�̔�������̂��Ă₷���̂́A����ɘj��t�@���_�����^���̕ω��̂����A�o�ώw�W���\�O�ゾ������Ȃ��ł��傤���B

�ǂ�ȕ��ɉe������̂��́A�u1. FX�͏�B����̂��v�ɋL�����悤�ɁA�قƂ�ǂ̌o�ώw�W���\���ɂ́A���ʂ��ǂ���Ηz���Ŕ�����������ΉA���Ŕ������܂��B���ꂪ�����ł͂���܂���B�����́A�����������Ƃ��N����̂���������60�`80���ɒB����A�Ƃ����m���I�Č���������_�ł��B�c��20�`40���͌��ʂ��ǂ��Ă��A���Ŕ����������Ă��z���Ŕ������Ă��܂��܂��B

���̊m���I�Č����́A�ǂ̍��̌o�ώw�W�ł���A���̎���̌o�ώw�W�ł���A�m���̍��������ꐬ�����܂��B

�Í������ɒʗp����̂�����A����͂������h�Ȍ��������ł��B

�[�[�[��€����A$�[�[�[

�e��w�W�Ɣ��������̊W���A�ȉ��ɐ������Ă����܂��B

���낢��u����v���Ǝv���Ă��A�Ƃ肠�����w�W���ʂ̗ǂ������ƒ���1�����̔��������̊W���������������B

�܂��́A���̍��̌o�ς̍D�s���ړI�Ɏ����o�ώ��Ԏw�W����������܂��B�����o�ώ��Ԏw�W�̍D�s���́A�ŏI�I�Ɍo�ϋK�͂̊g��i�������̉��P�j�ɒ������܂��B

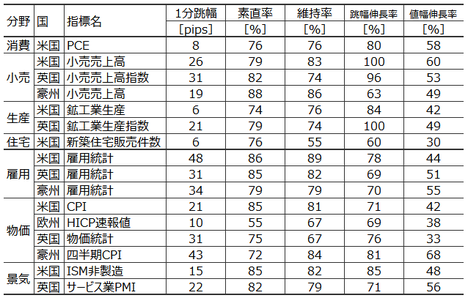

- �y����w�W�z�l������Ɠ��������P�i���j����Βʉݍ��A�����i���j����Βʉ݈��̊W������܂��B

- �y�����w�W�z������P�i���j�͏���w�W���P�ɒ������Ēʉݍ��A���㈫���i���j�͒ʉ݈��̊W������܂��B

- �y���Y�w�W�z�����ʂ�Y�ʂ̉��P�i���j�͏����Ⓤ���̑��������҂���Ēʉݍ��A�����i���j�͒ʉ݈��̊W������܂��B

- �y�Z��w�W�z��������̔�������̔����i�̉��P�i���j�͏���w�W���P�ɂ��q����ʉݍ��A�����i���j�͒ʉ݈��̊W������܂��B

���ɁA�D�s������L�̌o�ώ��Ԏw�W�̉��P�∫������ĊԐړI�ɉe������o�ώw�W�ɂ��āA�ł��B���̃u���O�ł́A�����������w�W������w�W�ƌĂ�ł��܂��B

- �y�ٗp�w�W�z�ٗp���i���Ɨ��ቺ�j������㏸�͓������������您���v���Ƒ����Ēʉݍ��A�����̈����͒ʉ݈��̊W������܂��B

- �y�����w�W�z����ł������̂�����l�グ�͒ʉݍ��A�����ቺ�͒ʉ݈��ł��B�C���t���������鐅������ƁA�����}�����ނ��ߗ��グ�����҂���Ēʉݍ��ւ̃o�C�A�X�������n�߂�悤�ł��B

- �y�i�C�w�W�z�i�C���P�͌ٗp����K�x�ȕ������Ɍ��ѕt�����ߒʉݍ��A���̋t�͒ʉ݈��ł��B

����Șb��M���Čʎw�W�̌ʎ���Œɂ��ڂɑ��������Ƃ�����l�́A���̘b���u�����v�Ďv�������m��܂���B�ł́A���\���������������B

���̕\�́A�w�W��ނ��Ƃɑ�\�I�Ȏw�W���ɋ����āA���̉ߋ��̌X�����ꗗ�������Ă��܂��B

�b�̗��ꂩ��A�܂��́u�f�����v�Ƃ�������������������B�����Ɏ����ꂽ�m���n�́A��ɋ������悤�Ȏw�W���ʂ̗ǂ������ƒ���1�����̔��������̊W���������Ă����Ƃ��́m���n�ł��B�A���A��r���Ă���͎̂w�W���\����1�����̕����ł��B

��������{�ɒ����őf���������Ɖ��߂ł���̂ŁA���܂芆�D�ǂ����O�ł͂���܂��u�f�����v�ł��B

�������đ�\�I�Ȏw�W�̑f��������ׂČ���ƁA��q�̊�{�I�Ȕ��������̓A�e�ɂȂ邱�Ƃ��킩��܂��B�������āA�Í������ɒʗp���錴�������ł��B

�����Ď��Ɂu1�������v�̗���������������B����́u�w�W���\����1���������v�̗��L�ł��B

�w�W���ʂ̗ǂ������ɍł��f���ɔ�������̂͒���1���������ł��B

�Ƃ����̂��A�傫�����������Ƃ��́A�w�W���\����1�����߂���ƁA�`���[�g��̃T�|�[�g��W�X�^���X�̉e���������ł��B����A�����������������Ƃ��́A�w�W���ʂ����d�����ׂ����炩�̏��N���Ă��邱�Ƃ������悤�ł��B������ɂ���A�������������́A�w�W���ʂɑ���f�������������邱�ƂƓ����ł��B

���Ƃ��Ɣ������������w�W�ł͂�������Ȃ����R���l�����܂����A�Ƃ肠�������̃u���O�ł͎w�W���ʂ̗ǂ������ɍł��f���ɔ�������̂͒���1���������ƌ��Ȃ��Ă��܂��B

���āA�������\�ߎw�W���ʂ̗ǂ����������O�ɓI�m�ɗ\�z���邱�Ƃ��ł���Ȃ�A�b�͂���ŏI���ł��B�\�z�ʂ�Ɏw�W���\���O�Ƀ|�W�V�������I�[�_�[���A����1���������ŗ��m����{���ׂ��ł��B

����ǂ���L�ڏq����悤�ɁA�w�W���ʂ̗ǂ�������\�z���邱�Ƃ͂��Ȃ����̂ł��B������A�{���ׂ��͒��߂āA���������ׂ�������@�_���K�v�ɂȂ�܂��B

��������͂��̘b�ł��B

�u�ێ����v�Ƃ�������������������B�����ƌ���̂Ȃ����O��t����Ȃ�u�w�W���\����1�����l�������Ǝw�W���\����11�����l�������̈�v���v�ł��B

�ێ����������Ȃ��w�W�́A���������������Ȃ����w�W�̉e���͂��������Aand�^or�A�w�W���\�O�̑�������D���݂��i�ݎw�W���ʔ�����̃|�W�V�����������N����₷���A�ƍl�����܂��B������A�w�W���ʂ̗ǂ������ɑf���ŁA���A�w�W���\��̔������L�ё������ʂ����Ȃ̂��A���l���Ȃ��Ƃ����܂���B

�Ƃ͌�������ł��B���̃��X�N�͋��e���Ȃ�����A���v�͓����܂���B���܂�傫�����郊�X�N��A���m�ɂ�郊�X�N��`�������Ȃ������ł��B

�����Łu�����L�����v�̗���������������B�����ƌ���̂Ȃ����O��t����Ȃ�u����1�����l�������ƒ���11�����l����������v�����Ƃ��ɁA����1�����������Ē���11����������������L���Ă������ᗦ�v�ł��B

�w�W���\����͂ǂꂾ���������L�т邩�\�z�ł��܂���B������A���������Ɏb��������L��������A�ƐM���āA�w�W���\����̏�������������nj��i������j�������̂ł��B���̍����ƂȂ�̂������L�����ł��B

�w�W���\����1�����߂��Ă��A���̌�ɍŏ���1���̒������ē��������ɔ�����L���Ȃ�A�w�W���\����̏�������������nj�����Ηǂ��̂ł��B������A���l�͂݁^���l�݂͂ւ̕s�����ŏ����ł��܂��B

�����ʼn҂��̂ł��B

�ł��A�l�̖ژ_���Ɉ������������ޗႦ�̒ʂ�A���q�ɏ���Ă͂����܂���B

�u�l���L�����v�̗���������������B�����ƌ���̂Ȃ����O��t����Ȃ�u����1�����ƒ���11�����̏I�l���m���ׂĔ����������ɐL���Ă������ᗦ�v�ł��B

�w�W���\��11�����o�ߎ��_�Ŕ�����L���Ƃ́A�قƂ�ǂ̎w�W�Ō����Ȃ��̂ł��B

�������A�ǂ̎w�W���\��ł���A11����ǂ��납1���Ԍ�◂���܂Ŕ�����L�������邱�Ƃ����Ă���܂��B����ǂ��A����Ȃ��Ƃ͈�ۂɎc�邱�Ƃ������Ă��A������ƒ��ׂĂ݂����قǎ��Ⴊ������ł�����܂���B����ɁA�������������ۂ��w�W�̉e�������������̂��͌��ł��܂���B

�[�[�[��€����A$�[�[�[

�����ɗ�ɋ��������l�i���j�́A�K�������ŐV�̐��l�ł͂���܂���B�����A�������20�`40��̎w�W���\���ׂĂ���̂ŁA���l�C��������ɂ��Ă������ɋ��������l����傫���͊O��܂���B

�����āA�Ⴆ�Εč��ٗp���v�⏬�����㍂�̂悤�ɑ傫����������w�W�ł́AUSDJPY�ɂ����锽�������ƁAEURUSD�EGBPUSD�EAUDUSD�̂��ꂼ��̔��������́A����1�����Ɋւ���������S�ɂ����ɋ��������l�ƈ�v���܂��B����قǑ傫���������Ȃ��w�W�ł��A����1�����̔��������Ɋւ������A�w�W�������ʉ݂̓����͂��̍��̃N���X�ʉ݃y�A�ł����ɋ��������l���قڈ�v���܂��B

�܂��Ⴆ�A�č��ٗp���v����NFP�E���Ɨ��E���Ϗ����Ƃ����������̍��ڂ����\����A����獀�ڂ��S�ĉ��P�∫���Ɉ�v���Ă���Ƃ͌���܂���B������A�ߋ��̔��������ւ̊�^���傫���������ړ��m�̉e���͂�\�ߌv�Z���Ă����K�v������܂��B

���̌��͎��ɏڏq���܂��B

�y2.1.3 �w�W���ʂ̗ǂ������z

�����܂ł̘b�ŁA�w�W���ʂ��ǂ���Β���1�������z���Ŕ������A������ΉA���Ŕ������������Ƃ������Ƃɂ��āA�ߋ��̊m���ő������邱�Ƃ��킩��܂����B����܂ł̐����̌J��Ԃ��ɂȂ�܂����A�Č���������̂͂��̊m���ł��B

�ł��A�w�W���ʂ̗ǂ��E�����Ƃ����̂́A�ӊO�ɔ��f��������̂ł��B

�Ⴆ�A�č��ٗp���v�ł́A��_�ƎҐV�K�ٗp�Ґ��iNFP�j�E���Ɨ��E���ώ����Ȃǂ����\����܂��B���Ɨ�0.1�������������̂ɁANFP��5���l�������A���ώ���0.1�����オ��ƁA���̌��ʂ͉��P�ł��傤���A�����ł��傤���H

�p�b�Ƃ킩��ɂ����ł���ˁB

�w�W���ʂ̗ǂ������f���邽�߂ɂ͔�r�Ώۂ��K�v�ł��B�w�W���\����̔����́A���\�l�ƑO�\�l�̍��i���ԍ��فj�����A���\�l�Ǝs��\�z�l�̍��i���㍷�فj�ɂ���Đ��������ł��B��r�Ώۂ͎s��\�z�Ȃ̂ł��B

�����ɋ�������ł́A

- 1✕NFP�����̎��㍷�فm���l�n�[10✕���Ɨ��̎��㍷�فm���n�{30✕���ώ����̎��㍷�فm���n

�A���A���㍷�ف����\���ʁ[�s��\�z

�Ƃ������ʎ����L���ł��B

���̔��ʎ��̉��̕������v���X�Ȃ璼��1�����̗z���A�}�C�i�X�Ȃ�A���ɑΉ����܂��B�ߋ��ɑk���Ă��̑Ή��ʂ�ɒ���1�����������������Ƃ́A��ɋ������ʂ�86���ł��B

�[�[�[��€����A$�[�[�[

�����ŋ^�₪�N���̂����R���Ǝv���܂��B

�w�W���\����̔��������㍷�فi���\���ʂƎs��\�z�̍��j�ɂ���Đ�����̂Ȃ�A�o�ώw�W���O�ʂ����P���������������̎��ۂ̗ǂ������́A���בփ��[�g�ɔ��f�����̂ł��傤�B

����́A�w�W���\�O�̎s��\�z�l�ƑO�\�l�̍��i���O���فj�ɂ���Ĕ��f����Ă���A���ꂪ���㍷�قŏC������Ă���̂ł��B

���̊W�́A

- ���O���ف��s��\�z�l�[�O�\�l

- ���㍷�ف����\�l�[�s��\�z�l

- ���ԍ��ف����\�l�[�O�\�l

�ƕ\����̂ŁA�����3���������������

- ���ԍ��ف����㍷�ف{���O���ف��i���\�l�[�s��\�z�l�j�{�i�s��\�z�l�[�O�\�l�j

�ƁA�s��\�z����Ďw�W���ʂ̗ǂ��������e�����Ă��邱�Ƃ��킩��܂��B

�c�O�Ȃ���A���̎����\���Ă���͎̂w�W���ʂɑ��Ăł����āA����ւ̔����ł͂���܂���B�Ȃ̂ŁA�����������̔��ʎ��̉��̕����ƒ���1�����̔����������ߋ��ɑk���Ċm���߂Ȃ�������Ȃ��̂ł��B

�y2.1.4 �܂Ƃ߁z

�b�����Ă����܂��傤�B

�����߂ɉ��ł��ǂ����番�͂̕��@�_�i����j���w�сA�����̕��͎��Ԃ�������Ԃ��������Ȃ�A���ꂪ��������B�̑������ƌ����܂��B

�����A�e�N�j�J�����͂Ƃ����͕̂��G�Ȏ��ۂ�P���ɕ\�L���āA�N�����Ă��킩��悤�ɍl�Ă���Ă��܂��B����ȃe�N�j�J���w�W�����邱�Ƃ͌����Ăł��Ȃ����̂́A�����ɗ��R�����邽�߂Ɏ����p�̃t�@���_�����^�����͂��s�����Ƃ��A����ς�{�����߂ɂ͑�ł��B

�ł��A���I�ȃt�@���_�����^�����͂͑f�l�ɂƂ��ē�����܂��B����āA���S�҂�A�}�`���A��z��ǎ҂Ƃ��邱�̃u���O�ł́A�o�ώw�W���\�O��̕��͂Ǝ����E�߂Ă��܂��B

���ɂ͏�B���@�Ȃ�ĂȂ��A�m����̃��������M�ߏ�⎩�M�r���Ɍq����܂��B�x�������Ă����Ă�Ƃ͌���܂���B��X�͗��t���������ł�����x�ɂ����A�����ɏ���o�C�A�X���������Ȃ��̂ł��B

�X�L�������߂ɉ�����n�߂�Ηǂ����A�d���̂悤�ɒW�X�ƕ��͂Ǝ�����J��Ԃ�����@�_���Ȃ����A�g�����h��ǂ��Ă����ĂȂ��Ȃ�Ⴄ�����͂ǂ�����Č�����Ηǂ����A�Ƃ����������������̂��o�ώw�W�̊y���ݕ��ł��B�C�x���g�������������m�ŁA���̉e�����ߋ��ɑk���Ē��ׂ₷���A�v���̎��_�ł̉���L�������O�E����ɎQ�Ƃł��܂��B

�o�ώw�W���\�O��̕��͂Ǝ�����y���ނ��Ƃ����������ɂ��āA������Ԃ��}�j���L���A�����Ă��鐳�̂����Ă݂������̂ł��ˁB

�ȏ�

���āAFX���n�߂Ă��b���͗��K���Ԃł��B���K���Ԃ�FX�Ɋ��ꂽ��A���낢��Ȃ����������Ă݂邽�߂ɂ��A�L���b�V���o�b�N�͂ƂĂ����͓I�ł���ˁB���������̃L���b�V���o�b�N�́A�����������Ƃ̂��߂Ɏg���Ă��������B�ʏ�A�L���b�V���o�b�N���邽�߂ɂ͏���������̂ŁA�ڂ����͂�����ł��m�F���������B

�܂��A�F�X�Ȏ����@�������Ă݂邽�߂ɂ��A������FX��ЂɌ������J�݂��Ă����ƕ֗��ł��B

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 19:00| Comment(0)

| TrackBack(0)

| 2. �o�ώw�W�̊y���ݕ�