2010年01月24日

1年浪人することの金銭的損失

1年浪人すると、金銭的には自分の人生で1番稼げる1年間の給料+予備校代+(社会人1年目の収入-浪人時の生活費を40年ぐらい年利7%で運用したもの)((社会人1年目の収入-浪人時の生活費)が400万の人だと6400万円ぐらい?)以上を失うのと等しい。

「以上」と書いたのは、浪人してるより働いている方が数倍楽ですから。少なくとも私は。

もちろん1年浪人して得することもありますけど、損する内容を理解していない人がほとんどだと思います。まあ、知らない方が幸せなんでしょうけど・・・。

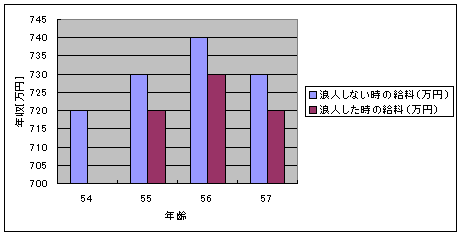

以下は、浪人しないときの給料と1年浪人した場合の生涯の給料を比べたグラフです。

グラフを見やすくするために、浪人しない場合54才で就職して57歳で退職するとしていますが、普通に22歳で就職して60歳で退職するとしても結果は同じになります。

定年数年前ぐらいまでの給料は、入社してからの年数で決まるので、浪人したときの給料を1年分左にずらせば、浪人しない時の給料と重なります。定年前の数年間は、年齢によって決まると仮定する場合と前年度年収より一定額減るとする考え方などがありますが、下記グラフは前年度年収より一定額減るとする考え方の場合です。年齢によって決まる場合、下記グラフの57歳時の浪人したときの給料は浪人しないときの給料と同じになります。

浪人したときの給料を1年分左にずらすと、55歳時の浪人したときの給料は54歳時の浪人しないときの給料に重なり、56歳時の浪人したときの給料は55歳時の浪人しないときの給料に重なります。すると、56歳時の一番稼げる時期の金額が0円になってしまいます。さらに、下記グラフのように定年前の数年間は前年度年収より一定額減ると仮定すると定年前の数年間の部分でも両者に差がついてしまいます。

次に、分かりにくいと思われる「(社会人1年目の収入-浪人時の生活費)を40年ぐらい年利7%で運用したもの」分浪人すると損すると考えるようになった理由を説明します。

本来なら、浪人時程度の生活費しか使わなくて社会人1年目の収入があれば、(社会人1年目の収入-浪人時の生活費)だけ貯金できるはずです。それを定年頃まで年利7%で運用すれば、定年ごろには「(社会人1年目の収入-浪人時の生活費)を40年ぐらい年利7%で運用したもの」=「(社会人1年目の収入-浪人時の生活費)×16倍」程度になります。年利7%はそんなに難しいものではありません。PERで言えば14.3ぐらいです。これは、ごく普通の株ですよね?

いま、気づいたんですが、これは、一部ダブって考えてしまっているので、厳密に言えば

「自分の人生で1番稼げる1年間の給料」の部分は、「自分の人生で1番稼げる1年間の給料−初任給」ですね。まあ、これは、いづれにせよ「(社会人1年目の収入-浪人時の生活費)×16倍」と比べたら小さいですね。

ちなみに私は、第一志望の大学には落ちましたが、

自分の人生で1番稼げる1年間の給料+予備校代分の損失には気づいていたので浪人しませんでした。

まあ、単にもう受験勉強したくないというのもかなりありましたが。

「以上」と書いたのは、浪人してるより働いている方が数倍楽ですから。少なくとも私は。

もちろん1年浪人して得することもありますけど、損する内容を理解していない人がほとんどだと思います。まあ、知らない方が幸せなんでしょうけど・・・。

以下は、浪人しないときの給料と1年浪人した場合の生涯の給料を比べたグラフです。

グラフを見やすくするために、浪人しない場合54才で就職して57歳で退職するとしていますが、普通に22歳で就職して60歳で退職するとしても結果は同じになります。

定年数年前ぐらいまでの給料は、入社してからの年数で決まるので、浪人したときの給料を1年分左にずらせば、浪人しない時の給料と重なります。定年前の数年間は、年齢によって決まると仮定する場合と前年度年収より一定額減るとする考え方などがありますが、下記グラフは前年度年収より一定額減るとする考え方の場合です。年齢によって決まる場合、下記グラフの57歳時の浪人したときの給料は浪人しないときの給料と同じになります。

浪人したときの給料を1年分左にずらすと、55歳時の浪人したときの給料は54歳時の浪人しないときの給料に重なり、56歳時の浪人したときの給料は55歳時の浪人しないときの給料に重なります。すると、56歳時の一番稼げる時期の金額が0円になってしまいます。さらに、下記グラフのように定年前の数年間は前年度年収より一定額減ると仮定すると定年前の数年間の部分でも両者に差がついてしまいます。

次に、分かりにくいと思われる「(社会人1年目の収入-浪人時の生活費)を40年ぐらい年利7%で運用したもの」分浪人すると損すると考えるようになった理由を説明します。

本来なら、浪人時程度の生活費しか使わなくて社会人1年目の収入があれば、(社会人1年目の収入-浪人時の生活費)だけ貯金できるはずです。それを定年頃まで年利7%で運用すれば、定年ごろには「(社会人1年目の収入-浪人時の生活費)を40年ぐらい年利7%で運用したもの」=「(社会人1年目の収入-浪人時の生活費)×16倍」程度になります。年利7%はそんなに難しいものではありません。PERで言えば14.3ぐらいです。これは、ごく普通の株ですよね?

いま、気づいたんですが、これは、一部ダブって考えてしまっているので、厳密に言えば

「自分の人生で1番稼げる1年間の給料」の部分は、「自分の人生で1番稼げる1年間の給料−初任給」ですね。まあ、これは、いづれにせよ「(社会人1年目の収入-浪人時の生活費)×16倍」と比べたら小さいですね。

ちなみに私は、第一志望の大学には落ちましたが、

自分の人生で1番稼げる1年間の給料+予備校代分の損失には気づいていたので浪人しませんでした。

まあ、単にもう受験勉強したくないというのもかなりありましたが。