消費税って誰が払ってるの?

消費税増税!

インボイス制度開始!

軽減税率!

なんかよく分からないけど消費税って高いよね??

ネットを開くと反対運動があったり、テレビの評論家と政治家が言い争いしていたり、

とにかく話題に上がりやすい消費税。

コンビニ行っても飲食店に行っても10%かかるし、

車買ってもサブスク入っても10%かかりますよね。

つまり消費者が払っている税=消費税なのか

実はそうではないんですね。

結論から言うと消費税は事業者が納めるものになります。

消費者から税金を売上とともに預かって、最後に国と地方に収めているわけですね。

ただこの表現って毎回わかりづらいというか、結局税金の出どころは消費者=我々国民ひとりひとりなわけで、

あくまで消費者が負担して、納付を事業者が代わりにしてくれている税=消費税となります。

この点がいつも共通認識されていないのに、何を言い争っているんだい?

と思いこれをテーマにしよう!なんて思ったり(笑)

例えばぬいぐるみを売るまでの流れで、

①まずは布とか綿の会社が商社に売ります。 布綿会社100円+消費税10円で商社に販売

②商社が工場に販売します。 110円で仕入れた材料に利益を乗せて200円+消費税20円で工場に販売

③工場でぬいぐるみを製造し、お店に販売します。 220円に利益を乗せて300円+消費税30円でお店に販売

④お店で消費者が税込で買います。 330円に利益を乗せて400円+消費税40円で消費者に販売

こうすると、イチ消費者目線では40円消費税を負担してますね。

一方で①②③では、①10円②20円③30円をそれぞれが預かっているわけです。

つまり消費税としてのお金は①〜④でトータル100円動いていることになります。

しかし、②商社③工場④お店の立場としては、

②商社…仕入で消費税を10円払った。工場から20円預かった。

③工場…仕入で消費税を20円払った。お店から30円預かった。

④お店…仕入で消費税を30円払った。消費者から40円預かった。

ということで②③④はそれぞれ10円ずつ多めに預かっているだけになりますよね。

消費者から40円預かったものは、④→③→②→①と改めて仕入時に分配されていくので、

結果的には

------------------------------------

①布綿会社 10円納付

②商社 10円納付

③工場 10円納付

④お店 10円納付

出どころ 消費者(40円)

------------------------------------

となります。

これが負担者である全消費者と、納付する事業者の関係性ですね!!(ムズカシイ!!!!!!)

消費税って公平なの?

「でもさ、みんな10%払っているなら公平じゃない?」

「国会議員だって消費税は払っているんだもの。」

みたいな話の展開もありますよね(知らんけど)。

例えば所得税は累進課税(いっぱいお金もらっている人はたくさん納税する)です。

所得税が0の人もいれば5%の人もいるし、33%の人だっている訳です。

高所得者がいっぱい納税する不公平な制度ですね??

そう聞こえますか??

じゃあ不公平だから給料が低い人も所得税33%にしよう。高所得者も33%を上限にしよう。

なんて政治家いたら暴動おきそうじゃないですか?(笑)

これは「公平性」の切り取り方が違うと思うんですよね。

例えば給与が20万と50万の人がいて、

------------------------

①給与:20万

家賃:6万

水道光熱費:1万

食費:3万

携帯:1万

飲み代:2万

その他:3万

→出費合計16万

貯金4万

------------------------

------------------------

②給与:50万

家賃:10万

水道光熱費:2万

食費:5万

携帯:1万

飲み代:5万

その他:10万

→出費合計33万

貯金17万

------------------------

という人がいた場合、

家賃は消費税が掛からないですがそれ以外は消費税を負担していて、

①20万の人=1万円の負担

②50万の人=2.3万円の負担

となりますね。

②50万の人の方が飲み代やその他で使えるお金で豪遊?散財?しているので、

消費税の負担額は大きいです。

しかし、文章として表現すると

①20万の人が1万円消費税を負担した → 所得に対して5%の消費税を負担した

②50万の人が2.3万円消費税を負担した→ 所得に対して4.6%の消費税を負担した

・・・あれ???

確かに高所得者の方が散財して多く税金を負担したはずなのに、

所得が低い人の方が生活をするだけで多くの割合の負担をさせられている。

それが公平だったと感じられますか?

消費税の納付ルール

「消費税って高い!」

「でも払わなくていいんだよね(ニヤリ)

ってことが今までは結構多くありました。

話を戻すと、消費税を負担したのは消費者ですが、納付をするのは事業者です。

でも、事業者が消費税を納付するかどうかは、免税ルールが存在しています。

そのため、消費者が負担をした消費税を、事業者が免税=自分の財布に入れていい

というルールが存在しているわけです。

誤解がないように記載しておくと、"脱税"ではなく"免税"です。

事業者というのは個人事業主もいれば、法人(会社)もあります。

売上があって、それに対して経費があって、残った分が利益ですよね。

つまり消費者から預かった消費税と、経費で支払った消費税の差額≒利益の10%

を納税することになるのですが、まだ売上や利益が少ない事業者が10%も納めてしまうと、

仕事が継続出来なくなってしまう=社会からサービスが無くなってしまうことになりかねません。

(≒を付けたのは、家賃や人件費などは消費税かからない経費だから)

給与が20万の人 の例でも出したように、所得が少ない人が消費税を負担することはかなり厳しいので、

それと同様に納付する側にも一定のラインまでは”免税事業者”という特典が与えられる訳ですね。

消費税の免税事業者になるルールを書いておくと、

個人事業主:

2年前の売上が1000万を超えていたら納税

→開業1年目、2年目は免税確定、

3年目(1年目が売上1000万を超えていたら課税、未満なら納税)、4年目(2年目が〜)

法人:

2期前の売上が1000万を超えていたら納税

→1期=期首から決算月まで→例えば7月に会社を作って8月決算の場合、2カ月で1期目が終了

→資本金1000万超の会社、1期目の半年で売上・給与総額が1000万超の会社は1期目から納税

→それ以外は個人と考え方が一緒

となります。

めちゃめちゃ分かりづらいですが、

結論から言うと売上が1000万を超えなければ消費税は納めなくてよいということになります。

|  |

そうは問屋が卸さないインボイス制度の開始

今までは小規模事業者は顧客から預かった消費税を納めなくていい、というものでした。

しかし2023年10月1日から、インボイス制度がスタートして世界が変わりました。

インボイスとは、事業者間でやり取りされる消費税額等が記載された請求書や領収書等のことです。

身近な例でいうと、スーパーで食品を1000円分買ったら消費税8%で80円、

袋代は10%の対象なので10%分の消費税となります。袋代なんて3〜5円位なので税額は0円ですが、

「これは8%だよ、こっちは10%だよ」とそれぞれを記載するルールになりました。

「これがなんで免税事業者が困るの???納税するの???」

って思うじゃないですか?

インボイス制度でやりとりする事業者っていうのは、

双方がインボイス申請をしている状態じゃないと成立しないんですよね。

元々消費税は

売上で預かった分 ー 経費で支払った分 の差額を納めるルールです。

例えば売上税別1000万の建設会社があるとします。

経費として作業員=給与所得者を雇い、それでも仕事の手が足りないので、

下請けとして業務委託を1名追加で依頼した場合・・・

--------------------

(税別)

売上1000万

給与300万

外注300万

利益400万

↓

(税込)

売上1100万(100万消費税を預かった)

給与300万(給与に消費税は乗らない)

外注330万(30万消費税を支払った)

利益440万(消費税を100万預かって30万払った)

消費税納税70万

消費税納税後の本当の利益370万

--------------------

(税別):(税込)で見ると分かると思いますが、

人件費が消費税の掛からない経費であることで、

利益の10%が消費税、ではなくなってます。

見方を変えると 消費税がある世界線:消費税がない世界線 において、

消費税がない世界線 の方が利益が多くなります。

一方で免税事業者の場合、

70万の納税が免除されるので利益が440万で着地します。

すると 消費税がある世界線:消費税がない世界線 において、

今度は 消費税がある世界線 の方が利益が多くなります。

しかし、インボイス申請をしない場合、

実は依頼をする会社が"損"をすることになります。

売上1000万の建設会社が300万の業務委託を払う外注さん。

この外注さんは売上が300万(税別)ってことは、おそらくこの外注さんも免税事業者ですよね?

インボイス制度が実施された世界では、免税事業者=インボイスを申請してない業者は、

今後消費税を預ける・支払うことが出来ません。

つまり

--------------------

(税別)

売上1000万

給与300万

外注300万

利益400万

↓

(税込)インボイス申請を外注さんがしていない世界

売上1100万(100万消費税を預かった)

給与300万(給与に消費税は乗らない)

外注330万(インボイス申請してないから消費税支払いと見做せない)

利益470万(消費税を100万預かっている)

消費税納税100万

消費税納税後の本当の利益370万

↓

(税込)もしも外注さんがインボイス申請をしていたら

売上1100万(100万消費税を預かった)

給与300万(給与に消費税は乗らない)

外注330万(30万消費税を支払った)

利益470万(消費税を100万預かって30万払った)

消費税納税70万

消費税納税後の本当の利益400万

--------------------

となります。

自分が建設会社の社長で、

インボイス申請をしていない外注さんA

インボイス申請をしている外注さんB

この2人のスキルが全く同じだと仮定したら、Bさん採用した方が会社に利益残りますよね。

あえて紫色で記載しましたが、

外注330万(インボイス申請してないから消費税支払いと見做せない)

のであれば、Aさんが仕事を受けるには選択肢が2つ

①Bさん同様にインボイス申請=消費税課税事業者になる

②330万ではなく300万に値下げをする

のどちらかになるはずです。

そうすれば建設会社の社長としても最終利益は同じになりますよね。

このテーマでは建設会社社長目線で話しました。

が、本来苦しいのは外注さん目線ですよね!!!

外注さんから見える世界

外注さんは今まで免税事業者でした。

「インボイスを申請したら消費税課税事業者になってしまう。。」

「でもインボイス申請しないなら値下げしないと仕事がもらえない。。」

こんな心境が2023年10月に近づくにつれて大きく悩んでいたと思います。

今までの外注さんと今後の外注さんパターン

------------------------

①今まで

売上330万(消費税30万預かり)

年間家賃40万(消費税かかっていない経費(家賃の一部を経費に))

直接経費110万(軍手や交通費など消費税10万支払い)

利益180万(消費税は免税)

↓②インボイス申請をした世界

売上330万(消費税30万預かり)

年間家賃40万(消費税かかっていない経費(家賃の一部を経費に))

直接経費110万(軍手や交通費など消費税10万支払い)

利益180万

消費税納税20万(30万預かり10万支払い)

最終利益160万

↓③インボイス申請せず値下げをした世界

売上300万(消費税預かれない)

年間家賃40万(消費税かかっていない経費(家賃の一部を経費に))

直接経費110万(軍手や交通費など消費税10万支払い)

利益150万(消費税は免税(免除だから還付もない))

------------------------

こんな感じになりそうですね。

これは別にインボイスは申請した方がいいよ!という結論ではなく、

消費税預かり分の納税想定額と、値下げして免税になるパターンをシミュレーションして、

”どっちが自分にとって得か”を見定める必要がありますね。

消費税支払いには特例がある

シミュレーションをするにあたり大事な制度が2つあります&ありました。

1つ目が「2割特例」です。

制度を簡単にいうと、「売上で預かった消費税の20%を納税すればいいよ」

という制度になります。

さっきの外注さんで比較すると

------------------------------------------

②インボイス申請をした世界

売上330万(消費税30万預かり)

年間家賃40万(消費税かかっていない経費(家賃の一部を経費に))

直接経費110万(軍手や交通費など消費税10万支払い)

利益180万

消費税納税20万(30万預かり10万支払い)

最終利益160万

↓

②' 2割特例をした外注さん

売上330万(消費税30万預かり)

年間家賃40万

直接経費110万(消費税10万支払ったけど全く関係ない)

利益180万

消費税納税6万(30万預かりの20%)

最終利益174万

------------------------------------------

となります。

2割特例すげーーーーー!!!!

ただ紹介しといて大変申し訳ないのですが、

2割特例はインボイス制度が開始する前の

2023年9月30日までにインボイス申請済の業者しか出来ないので、

今からやろうとしても出来ません。

また、期間が2023年10月1日から2026年9月30日までなので、あと2年位で終わります。

元々は免税事業者がインボイスを機に課税事業者になる人を救済する制度なので、

最近独立した人は当てはまらないんですよね。。

そんなアナタに伝えたい2つ目の制度が、「簡易課税」です。

ちなみに今まで書いてきた消費税の計算方法である、

売上で預かった分の消費税 ー 経費で支払った消費税 =消費税額

というのは「本則課税」という計算方法になります。

「なーんにも申請しなければ本則課税=通常ルールでやりなさい。」

「もし得になると思うなら簡易課税を選択しなさい。」

ということで、申請をすることで簡易課税という計算方法を選ぶことが出来ます。

簡易課税とは・・・

預かった消費税の金額に「みなし仕入れ率」を乗じて計算する方法 です。

みなし仕入れ率というのは、

「この業種だったらだいたいこれ位の経費かかるよね〜」

って勝手に予想を国税がしてくれて、事業者は経費の消費税を計算しなくていい制度です。

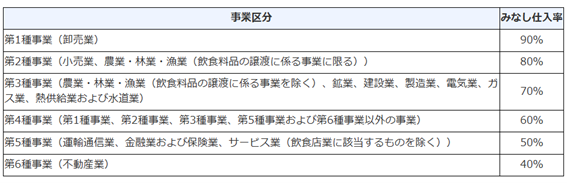

国税庁HPより引用:

画像貼ったけど見づらいから結局記載すると・・・

「みなし仕入れ率」

卸売業 → 90%

小売業 → 80%

農業、漁業、製造業、建設業、水道業等 → 70%

上記、下記以外の事業 → 60%

金融業、保険業、サービス業(飲食店業を除く) → 50%

不動産業 → 40%

つまり、薄利多売の商売は経費たくさんかかるよね。

コンサルとか保険屋さんのような無形商売、不労所得は経費ないよね。

と見做してくれるわけです。

つまり先に話した「2割特例」は

業種に関わらずみなし仕入れ率80%でいいよ。という超優しい特例でした。

つまり卸売業や小売業の人は2割特例受けれなくても簡易課税で問題ありません。

ちなみに簡易課税は売上5000万未満の事業しか選択できず、

2年間は簡易課税を変えられないというデメリットがあります。

本筋とズレるので軽くデメリットを書いておくと、

簡易課税を選んだ建設業の外注さん、将来のために太陽光パネルを2000万で購入しました。

本則課税であれば

売上330万(内30万が預かり消費税)、経費全くなくとも太陽光パネル2000万(内約200万が支払い消費税)

だと、30万預かって200万払ったから、申告すれば170万の税金還付を受けることが出来ます。

しかし簡易課税にしてしまうと、200万消費税を払っていようがみなし仕入れ率で計算するので、

30万預かりの建設業は70%がみなし仕入れで、21万を引いた差額9万を納税することになります。

税理士「去年は簡易課税の方が得でしたけど、今年太陽光パネル買うなんて聞いてませんよ(# ゚Д゚)」

外注さん「そんなデメリットがあるなんて聞いてねぇよ(# ゚Д゚)」

なんて争いが始まってしまいますよね。

さて、本題に戻すと外注さんは泣く泣くインボイスを申請し消費税課税事業者になり、

しかも2割特例を受ける条件にも当てはまらない場合は、簡易課税の選択を考えましょう。

よっぽど高い買い物を2年以内にする予定がなければ、

------------------------------------------

②インボイス申請をした世界

売上330万(消費税30万預かり)

年間家賃40万(消費税かかっていない経費(家賃の一部を経費に))

直接経費110万(軍手や交通費など消費税10万支払い)

利益180万

消費税納税20万(30万預かり10万支払い)

最終利益160万

↓

②'’ 簡易課税を選択した外注さん

売上330万(消費税30万預かり)

年間家賃40万

直接経費110万(消費税10万支払ったけど全く関係ない)

利益180万

消費税納税9万(30万預かりの70%がみなし仕入れ率=30%が納税)

最終利益171万

------------------------------------------

このケースではこうなりますね。

もちろん2割特例も簡易課税も選ばない方が得な事業主もいるはずです。

(その場合めっちゃ経費が掛かってる、または大きな買い物をする予定がある)

情報はたくさん出てますが鵜呑みせず、自分の場合どうなるかをしっかり考える、

または専門家に相談しましょう!

消費税のまとめ

かなり長文で解説しましたが、消費税についてはまだまだ知識不足、賛否両論の世界です。

正直ここまで理解出来てないまま批判や養護も飛び交ってると思ってます。

廃止だ〜、個人が払ってるんだ〜、事業主が損してるんだ〜、勉強が足りませんねetc.

少なくとも今のルールの中で出来ることをするしかないので、

まずは大枠をふわっとでも理解してくれたらブログ書いた冥利に尽きます(笑)

消費税とは、

1.負担は消費者、代わりに納付をしてくれるのが事業者

2.1000万未満の事業者は消費税を免税されていた

3.インボイス制度導入により課税事業者になるか値下げの選択肢を示された

(もちろん値下げしなくとも実力で仕事を取る人もいる)

4.課税事業者になるのであれば、特例や簡易課税など制度を利用して節税する方法もある

5.制度が使えなくなる位売上が大きくなって、所得も増える

6.金持ちになって消費者になり、経済をぐるんぐるん回す

これがまとめです(雑)。

消費税って、節税しにくいんですよ。

人件費が多い事業って、消費税支払えないから高いし、

法人が赤字でも消費税だけはがっつり支払う会社もたくさんあります。

太陽光パネルを買って還付 をしたとして、

太陽光パネルの利回り(発電効率や買取価格)が悪かったら投資としては失敗ですし。

消費者目線でも事業者目線でもだるいことはだるいんですが、

そういうものこそしっかり本質を理解して、

これは売上じゃない、税金を預かっているんだ

と資金繰りや納税額の予想をしていくことも経営者に求められるスキルだと思います。

またこんな感じで税金周りの記事も書いていきたいので、

何か気になることがあればコメント下さい!!

最後まで読んでいただきありがとうございました^^

それでは次の記事でまたお会いしましょうノシ

p.s.もしこんな感じのブログ書くことに興味がある人がいたら

下のバナーからリンクに飛んで登録するとA8ネットのアフィリエイトとファンブログが作れます!

良かったら登録してみて〜ノシ