新規記事の投稿を行うことで、非表示にすることが可能です。

2019年06月17日

積み立てNISAとidecoの内容はどうすべきか?

~今日のお品書き~

①積み立てNISAとidecoの同時運用

②積み立てNISAやidecoでどの機関に投資する?

③私の運用内容とこれまでの利益

皆さんこんにちは!

今回は積みたてNISAとidecoを同時に運用した場合どのような購入構成にするかを考えてみました。

積み立てNISAとidecoはどう違うのかというのはほかの方々が解説されておりますので、ここでは簡単に紹介することとします。

まず大切なことは、どちらも①長期、②積み立て、という投資信託の一種に変わりはありません。投資先機関の運用によって利益か損失という結果が生じます。

積み立てNISA:1年間単位で毎年40万円分の投資額に限り、それにより生じた分配金や譲渡益が非課税になる。

ideco:私的年金であり、掛金、運用益、受取時控除がある。しかし、60歳になるまで一切引き出せない。

軽く見ただけでもこのような違いがあります。

特に、idecoは60歳以上にならないと掛金や運用益などの一切を引き出せないという、かなり厳しい条件があります。

もっとも、idecoはあくまでも私的な年金であり、当然といえば当然なのですが…泣。

そして、この2つは同時に運用することが可能なのです。

実際、私は積み立てNISAを年制限いっぱいまで使用し、idecoを月12,000円積み立て、さらにウェルズナビというロボアドバイザーも利用しております。

おかげさまで毎月8万近くが引き落とされております(+o+)

さて、長々と文字を書いてきましたが、実際に運用するとなるとどの投資先を選べばよいのか選択しなければなりません。

正直なところ、「これに投資するのがよい」というのはありません。

元本割れを極端に恐れるなら元本保証をお勧めしますし、元本割れを受け入れ運用益を狙う方にはそういったものをお勧めします。

ただ、あくまでも投資信託の一種なので、元本割れを恐れる方はあまり積極的に行うべきではないでしょう。投資である以上リスクは避けて通れないものです。絶対に儲かるのなら今頃全日本人が行っていますから(笑)

では、実際に私が運用している内容をお見せしたいと思います。

私は積み立てNISAもidecoも楽天証券で行っております。

積み立てNISAもidecoも長期積み立てが基本ですので、正直毎日見てはいません。

楽天証券では積み立てを毎日100円でできるものがあり、私が積み立てている銘柄はすべてその方式です。

ちなみに、idecoに関しては月1回に1万2000円です。

機械的に毎日毎月口座から引き落とされているので、正直放置です(笑)

ただ、NISAの日本株関連はこれまでもあまり芳しくなく、正直海外株に変えようかと思っております。

idecoに関しては、次回引き落としから国債を減らし、代わりに不動産関連を増加させております。

どちらにせよ、銀行利子以上の働きを行ってくれているので、よい運用をしていると思っております。

一瞬先を狙う株などはまだまだ未熟ですので、このような長い目で見るほうが私に合ってますね(^^♪

今回はかなり長くなりましたね。

あまりアフィリエイトしてませんが('_')

さて、実はここ最近独自ドメイン取得によるブログ作成を考えて勉強しております。

もし解説が決まりましたら紹介いたしますので、その際はそちらも見てやってあげるとうれしいです。

それでは、今回はこのあたりで失礼します。

①積み立てNISAとidecoの同時運用

②積み立てNISAやidecoでどの機関に投資する?

③私の運用内容とこれまでの利益

積み立てNISAとidecoの同時運用

皆さんこんにちは!

今回は積みたてNISAとidecoを同時に運用した場合どのような購入構成にするかを考えてみました。

積み立てNISAとidecoはどう違うのかというのはほかの方々が解説されておりますので、ここでは簡単に紹介することとします。

まず大切なことは、どちらも①長期、②積み立て、という投資信託の一種に変わりはありません。投資先機関の運用によって利益か損失という結果が生じます。

積み立てNISA:1年間単位で毎年40万円分の投資額に限り、それにより生じた分配金や譲渡益が非課税になる。

ideco:私的年金であり、掛金、運用益、受取時控除がある。しかし、60歳になるまで一切引き出せない。

軽く見ただけでもこのような違いがあります。

特に、idecoは60歳以上にならないと掛金や運用益などの一切を引き出せないという、かなり厳しい条件があります。

もっとも、idecoはあくまでも私的な年金であり、当然といえば当然なのですが…泣。

そして、この2つは同時に運用することが可能なのです。

実際、私は積み立てNISAを年制限いっぱいまで使用し、idecoを月12,000円積み立て、さらにウェルズナビというロボアドバイザーも利用しております。

おかげさまで毎月8万近くが引き落とされております(+o+)

積み立てNISAやidecoでどの機関に投資する?

さて、長々と文字を書いてきましたが、実際に運用するとなるとどの投資先を選べばよいのか選択しなければなりません。

正直なところ、「これに投資するのがよい」というのはありません。

元本割れを極端に恐れるなら元本保証をお勧めしますし、元本割れを受け入れ運用益を狙う方にはそういったものをお勧めします。

ただ、あくまでも投資信託の一種なので、元本割れを恐れる方はあまり積極的に行うべきではないでしょう。投資である以上リスクは避けて通れないものです。絶対に儲かるのなら今頃全日本人が行っていますから(笑)

③私の運用内容とこれまでの利益

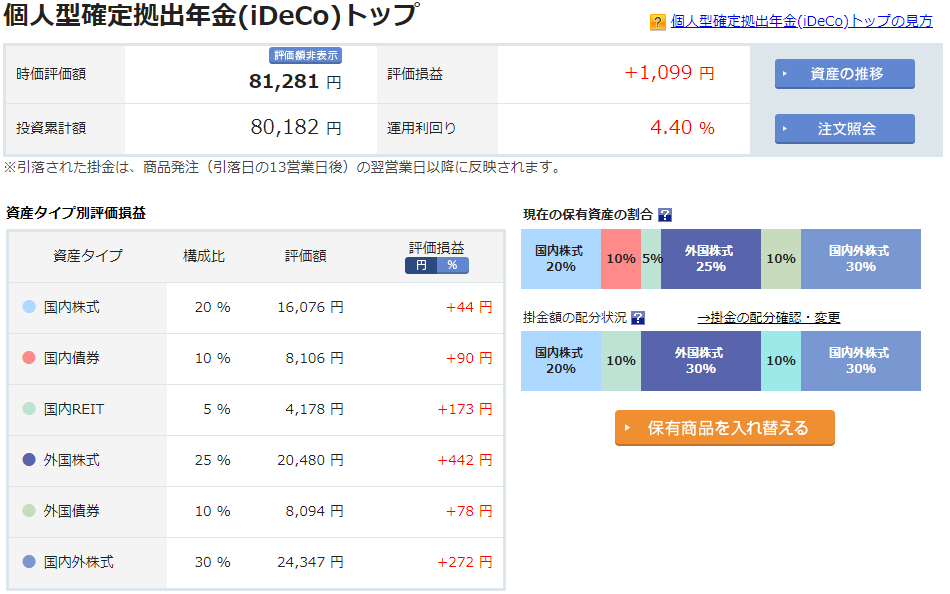

では、実際に私が運用している内容をお見せしたいと思います。

私は積み立てNISAもidecoも楽天証券で行っております。

積み立てNISAもidecoも長期積み立てが基本ですので、正直毎日見てはいません。

楽天証券では積み立てを毎日100円でできるものがあり、私が積み立てている銘柄はすべてその方式です。

ちなみに、idecoに関しては月1回に1万2000円です。

機械的に毎日毎月口座から引き落とされているので、正直放置です(笑)

ただ、NISAの日本株関連はこれまでもあまり芳しくなく、正直海外株に変えようかと思っております。

idecoに関しては、次回引き落としから国債を減らし、代わりに不動産関連を増加させております。

どちらにせよ、銀行利子以上の働きを行ってくれているので、よい運用をしていると思っております。

一瞬先を狙う株などはまだまだ未熟ですので、このような長い目で見るほうが私に合ってますね(^^♪

今回はかなり長くなりましたね。

あまりアフィリエイトしてませんが('_')

さて、実はここ最近独自ドメイン取得によるブログ作成を考えて勉強しております。

もし解説が決まりましたら紹介いたしますので、その際はそちらも見てやってあげるとうれしいです。

それでは、今回はこのあたりで失礼します。