�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

�L��

�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

posted by fanblog

2022�N01��25��

�A�t���J�́uM-PESA�v���猩����A�݂�Ȃ̋�s�̖���

�F����ɂ��́B�����Q�ی���Ј���Koh+�ł��B

���{���̊��S�f�W�^���o���N�Ƃ��đ�����^�t�B�[�o�[�����݂�Ȃ̋�s�ł����A�u����������H�H(^q^)�v�Ǝv����������������Ǝv���܂��i�����j

����̋L���́A�����̋�s�V�X�e�������{���畢�������m��Ȃ����̃T�[�r�X���A�A�t���J�Ŗ҈Ђ��Ă������鎖�����Q�l�ɉ�����܂����B

�ǂ������y���݂��������B

����̋L���͈ȑO�̂�����̋L�����̑����Ƃ����Α����ł������ĂȂ��Ă����v�ł�

��s�ƊE���Ԃ��u�݂�Ȃ̋�s�v�����

�O�L���̗v��F�݂�Ȃ̋�s�Ƃ�

�E�X�}�z�Ɛg��������A�N�ł���������s���������Ă��܂�

�E�A�v���x�[�X�ŊJ������Ă���̂ŋ�s�����R�X�g���ُ�Ɍ��点��

�E�X�}�z�Ŋ�������̂��x�X���s������������Ȃ�

���p�ґ����炷��Ɓu�l�b�g��s�̉����I�Ȋ������v�Ƃ�����ۂł���

��s�����炷��ƁA���S�Ƀf�W�^����Ŋ������Ă��܂���s���������Ă��܂����߁A����܂ł̋�s�Ƃ��Đςݏグ�Ă����V�X�e����A�Z�b�g�����Ă��܂��̂ŁA��s�ƊE���Ԃ��̂ł́H�Ƃ����Ӗ������߂�

��@�@���@�E�@�E�@�E

�ƕ\�������Ă��������܂����B

�݂�Ȃ̋�s�̏�����

�O��̋L������ĎO�ɓn��A�u�X�}�z�ŋ�s�̃V�X�e�����������Ă��܂��v�Ƃ������Ƃ������Ă��܂������A���ꂪ�{���ɐ������ƂȂ̂��A���܂����s���Ƃ��ĂȂ����X������Ǝv���܂��B

�Ȃ̂ŋ�̗��p�ӂ������܂����B

���ꂪ�A���A�t���J�Ŕ����I�ɍL�����Ă��郂�o�C�������T�[�r�X

�uM-PESA�v

�ł��B

�A�t���J�ł͋�s���������X�}�z�Ŋ�������uM-PESA�v��������ՂɂȂ��Ă���

�A�t���J�́A�����A�C���h�A���̎��ɐ��E������ł��낤�e�����Ƃ��Ă��܈ꕔ�ł͘b��ɂȂ��Ă��܂��B

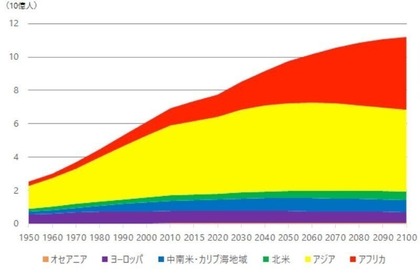

�Ȃ����ƌ����ƁA�Q�O�T�O�N�ɂ͐l�����������琄������ƁA���E�̐l���̎O���̈�߂����A�t���J�l�ɂȂ邱�Ƃ��قڊm�肵�Ă��邩��ł��B

���̐��͂Ȃ��25���l

�l��������

���p�Fhttps://drive.media/posts/14786

����ȃA�t���J�ł�2019�N���_��2200���l��M-PESA�𗘗p���Đ������Ă��܂��B

M-PESA���ł��邱�Ƃ�

�ESend Money�i�����j

�EWithdraw Cash�i�����o���j

�EBuy airtime�i�ʘb���w���j

�EM-Shwari�i��s�����@�\�j

�i�a���������胍�[����g�ނ��ƂȂǂ��ł���A����������@�\�BM-PESA�Ƃ͕ʂɓo�^���K�v�B�j

�ELipa na M-PESA�i�x���E���ρj

�i�d�C��␅����E�w��Ȃǂ̎x�����������I�Ɍ��ς��Ă����@�\�j

�EMy account�i�A�J�E���g���j

�ł��B

�����Ȃ�ł��B��s�Ƃقړ����@�\�����o�C���[���Ŋ������Ă��܂��Ă����ł��B

�A�t���J�͈ꕔ�̕x�T�w������s�����������Ƃ��ł��Ȃ�����ɑ��āA�f�W�^���v���ɂ���s���������Ƃ����n�[�h�����щz���Ă��̐�ւ����Ă��܂��܂����B�i���[�v�t���b�O

�����Č��݂̃A�t���J�l���̍ł������A�{�����[���]�[���ƌ����鐢��͂Ȃ��20�ΑO���ł��B�i���{��40��㔼�j

�܂�A����̐��E�̔e��������i�l���I�Ɂj���͋�s�������������A�X�}�zor�g�ѓd�b�Ő����𐬂藧�����Ă��܂����オ���������܂ŗ��Ă���Ƃ������ƂɂȂ�܂��B

�X�}�z���o������̍��́A�u���̓K���P�[�ł�����A�A�A�v�ƌ����Ă����l�B�����ł̓X�}�z���g�����Ȃ��Ă���悤�ɁA�Z�p����ނ��邱�Ƃ͂���܂����B

�����A���ꂩ��̎Ⴂ���オ�X�}�z�Ŋ��������s�������g�����Ȃ��悤�ɂȂ��Ă��܂��A�킴�킴�x�X�ɍs���ċ�s���g�p����Ƃ������Ƃ͍��㖳���Ȃ��Ă����ł��傤�B

�����Ȃ������Ɋ����̋�s�ƊE���ǂ��Ȃ�̂��B

��s�Ƃ����V�X�e�����ǂ��Ȃ��Ă����̂��A�z���ɓ�Ȃ��̂ł͂Ȃ��ł��傤���B�B�B

�J�������̂͒n��́u������s�v

�]�k�ɂ͂Ȃ�܂����A���́u�݂�Ȃ̋�s�v���J�������̂͂܂����̒n��u������s�v�ł��B

�����̋�s�Ɩ���D�����̂悤�ȃf�W�^���o���N�ݏo�����̂��n�₾�Ƃ����̂́A���������M���Ȃ���̂�����܂��ˁ�

������s�́u���̒��͍���A�����̋�s�V�X�e��������Ȃ��Ȃ邾�낤�v�Ƃ����\���𗧂āA�����Ő���ł����̂��Ǝv���܂��B

���Ȃ݂ɂ݂�Ȃ̋�s�̊J���ɋ��͂����̂̓R���T����Ёu�A�N�Z���`���A�v�ł��B

�R���T���������B�B�B

�܂Ƃ�

�E��s�̃V�X�e���̓X�}�z�Ŋ������Ă���

�E�A�t���J�ł͊��ɋ�s���Ȃ��Ă������ł��鐢�E�ɂȂ��Ă���

�E�Z�p�͂����ߋ��ɂ��ǂ�Ȃ�

�E�n�₪�f�W�^���o���N���J������Ƃ����{�C�x

�Ƃ����킯�ō���̋L���͈ȏ�ɂȂ�܂��B

�f�W�^���o���N�ɋ����������Ă�����������K���ł��B�҂ł͂Ȃ��ł�����

����̋L���͈ȏ�ɂȂ�܂��B���������肪�Ƃ��������܂����B

����ł͂܂�������܂��傤�B

2022�N01��05��

��s�ƊE���Ԃ��u�݂�Ȃ̋�s�v�����

�F����ɂ��́B�����Q�ی���Ј���Koh+�ł��B

����̋L���́A�Q�O�Q�P�N�T���Q�W���ɃT�[�r�X���J�n�������{���̃f�W�^���o���N�u�݂�Ȃ̋�s�v�ɂ��Ă̋L���ɂȂ�܂��B

�ŋߍL���Ȃǂ��ϋɓI�ɏo���Ă���A�Ȃ��������Ƃ����I�Ƃ�����������̂ł͂Ȃ��ł��傤���B

�v������l�b�g��s�݂����Ȃ���ł���H�H�Ǝ������������Ă�����ł������ׂĂ݂��

����A����̋�s�ƊE�ς���ˁH�H

�Ƌ�������Ƃ�ł��Ȃ��T�[�r�X�������̂ŁA��������Ă����������Ǝv���܂��B

�ǂ����Ō�܂ł��y���݂��������B

�݂�Ȃ̋�s�łł��邱��

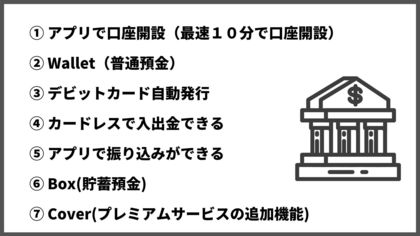

�܂��݂͂�Ȃ̋�s�̃T�[�r�X�̓��e���܂Ƃ߂܂����B

�@�A�v���Ō����J�݁i�ő��P�O���Ō����J�݁j

�X�}�[�g�t�H���ŃA�v�����_�E�����[�h���邱�Ƃł��ł��������J�݂ł��܂��B�߂�ǂ��������ނ̗X���Ȃǂ͕s�v�B

�K�v�Ȃ��̂́u�^�]�Ƌ��E�p�X�|�[�g�E�}�C�i���o�[�J�[�h�i�l�ԍ��J�[�h�j�E�Z����{�䒠�J�[�h ���ʐ^�t���E���������甭�s���ꂽ���ނ̂ǂꂩ�P�v����

�AWallet�i���ʗa���j

�݂�Ȃ̋�s�ł͕��ʗa���̂��Ƃ�Wallet�Ɠǂ�ł��܂��B

�L���b�V���J�[�h�E�����������������ƂȂ��A���x��������A�U���݁AATM���o���܂ŁA���ł��ǂ��ł��X�}�[�g�t�H���I�����[�ŗ��p���邱�Ƃ��ł��܂��B

�B�f�r�b�g�J�[�h�������s

�f�r�b�g�J�[�h���X�}�[�g�t�H���Ŏg���邩��A�X���[�Y�Ȃ����������\�ɁB�����ɃE�H���b�g�ɔ��f����邩��N���W�b�g�J�[�h���֗��B

�f�r�b�g�J�[�h�̊Ҍ�����0.2%�ł����A�v���~�A���ɉ�������ƊҌ����͂P���ɂȂ�܂��B�i����̓f�r�b�g�J�[�h�ŊҌ��������Ȃ�ǂ��ƌ�����y�V�f�r�b�g�Ɠ������l�ł��B�j

�y�Ҍ����P���I�H�z�y�V�f�r�b�g�J�[�h���v�������g���錏

���y�V�f�r�b�g�J�[�h�̋L���ł���낵����Ό��Ă�������

�C�J�[�h���X�œ��o���ł���

�Z�u����s��ATM�Ȃ�A�v�����g���Ă��ł����������o���܂��B�������E�H���b�g�ɗa������\�B

�D�A�v���ŐU�荞�݂��ł���

�茳�ŊȒP�ɐU�����ł���̂ŁA�킴�킴��s�̃E�F�u�T�C�g���J���Ď葱��������X�g���X�Ƃ͂�����B

�EBox(���~�a��)

���~�a���̒��ɉ��z�́u�{�b�N�X�v����邱�Ƃ��ł��܂��B���Ȃ��̂������ȒP�ɐ����E���ڂ��邱�Ƃ��ł���u���v�̃C���[�W�ŁA�l�X�ȖړI�ɉ����āA�V���b�ƊȒP�ɂ������d�����邱�Ƃ��ł��܂��B

�FCover(�v���~�A���T�[�r�X�̒lj��@�\)

���炩���ߌ_�Ă���A�}�ȏo���x���������Ă��ő�5���~�܂Ŏ����ŗ��ւ��Ă���܂��B

�ő�T���~�܂ŁB

�J�[�h���[���ł͂Ȃ��̂ŗ����Ȃ��B

���R������

�ȏチ�C���@�\�V�_�ɂȂ�܂��B

���M���ׂ��_��

�@�A�v���Ō����J�݁i�ő��P�O���Ō����J�݁j

�EBox(���~�a��)

�FCover(�v���~�A���T�[�r�X�̒lj��@�\)

�̂R�ł����ˁB

�@�Ɋւ��ẮA���������A�v���������x�[�X�Ƃ��ĊJ�����Ă���̂ŁA���ꂾ���X�s�[�f�B�Ȍ����J�݂��ł���̂��Ǝv���܂��B

�l�b�g��s�͌��ǁA�u���E�U��̖c��ȃV�X�e���𑀂��̃c�[���Ƃ��ăA�v��������Ă��邾���Ȃ̂ő����Ɋւ���Ⴂ�͌����ł��B

�E�͊F����~���������T�[�r�X�Ȃ�ł͂Ȃ��ł��傤���B

��L�̉摜�̂悤���������ŖړI�ʂɎd�����邱�Ƃ��ł��܂��B

����܂ł͒��~�p�ɂ킴�킴�ʂ̌������쐬�����肵�āA�������ł������d�����邱�Ƃ��ł��܂���ł����B

�Ȃ̂ł����g�������Ă��܂�����A�ʂ̊Ǘ��A�v���ł������Ǘ�����Ƃ�����̈��Ԃ�������Ȃǂ��Ă������Ƃ����̃A�v�����ŃV�[�����X�Ɋ������܂��B

�F�Ɋւ��Ă͂킴�킴�������S�����J�[�h���[���A���{�����Ȃǂ��_�邱�ƂȂ��T���~�܂łȂ疳���q�ő݂��Ă����̂͂����̂ł͂Ȃ��ł��傤���B

�܂������q�ƌ��������z�U�O�O�~�̃v���~�A���T�[�r�X�ɉ������Ȃ��Ǝg���Ȃ��Ƃ����͔̂����ڂȂ��Ƃ���ł��ˁA�A�A�B

�f�W�^���o���N���ăl�b�g��s�Ƃ���Ȃɕς��Ȃ��Ȃ��H

�ȏ�̓�����ǂ�ł�������������

�u�Ȃ������Ȃ̂͂킩�������ǁA�l�b�g��s�Ƃ͉����Ⴄ�́H����Ȃɕς��Ȃ��Ȃ��H�H�v

�Ǝv�����������\����Ǝv���i�����j�̂ł��̓_�ɂ��ĉ�����܂��B

�����f�W�^���o���N�ƃl�b�g��s�̖��m�ȈႢ�ɂ��Ă͌��߂��Ă��Ȃ��悤�ł��B

�����܂Ń��[�U�[�ڐ��ōl����Ƃ����܂ňႢ�͂���܂���B�����Č����Ȃ�Ό����_�ł́A�����J�݂̃X�s�[�h�ƃ��[�U�[�̎g���₷���iUI�j���炢�ł͂Ȃ��ł��傤���B

�����T�[�r�X����鑤�i��s�j����l����ƈႢ�͖��m�ł��B

�]���̎x�X������s�ƁA�l�b�g�f�W�^����s�̈Ⴂ�͂���ł���

�f�W�^���T�[�r�X����Ə]���^�T�[�r�X����ł́A�ڋq������̎��v���ɂ��Ȃ�̍��i�T��2�{���x�j���o�Ă���ƌ����Ă��܂��B

�x�X���s����K�v�Ƃ��Ȃ��f�W�^����ʂ����T�[�r�X�́A���v�������������Ƃ��ؖ�����Ă��܂��B

�l�������X�ܕ��̔�p�������̂ŋ�s�Ƃ��Ă����v�����オ��A���̕����[�U�[�ւ̊Ҍ������₷���Ȃ�̂͑傫�ȃ����b�g�ł��ˁB

�ŋ��n��̕������߂��ƌ����Ă���̂��A���������l�b�g�n�̋�s�ɍ�������芷���o�������Ƃ������ƌ����Ă��܂��B

���Ƀf�W�^���o���N�ƃl�b�g��s�̈Ⴂ�ł���

�u�o�b�N�G���h�̃V�X�e�����{���I�ɈقȂ�v

�������傫�ȈႢ�̂悤�ł��B

�l�b�g��s�́A�ŋ߂̓��o�C���A�v������Ă��܂����A�A�v�������ŃT�[�r�X������������̂ł͂Ȃ��A�c���Ɖ��f�r�b�g�J�[�h�̗��p�����Ɖ�ȂLjꕔ�̃T�[�r�X�������A�v���œW�J���Ă��Ă��A�����̋��Z�T�[�r�X�i���������a���ւ̗a����Ȃǁj�́A�E�F�u�T�C�g�̋�s�����ɃA�N�Z�X���邱�Ƃ�K�v�Ƃ��܂��B

����́A�T�[�r�X���f�W�^�������Ă���Ƃ͌����܂����A�f�W�^���o���N�Ƃ͌����Ȃ��Ɨ�������̂��K���ƍl���܂��B

����ɑ��f�W�^���o���N�́A�X�}�[�g�t�H�����A�v�����őS��������������̂Ń��[�U�[�ɂƂ��Ă���s���ɂƂ��Ă��A�o����Ԃ����Ȃ��Ȃ�̂������b�g�ƌ�����ł��傤�B

��̓I�ɉ�������̂��܂Ƃ߂�ƁA�A�A

�E�X�}�z�Ɛg��������ΒN�ł���������s���������Ă��܂�

�E�A�v���x�[�X�ŊJ������Ă���̂ŋ�s���̃R�X�g���ُ�Ɍ��点��

�E�X�}�z�Ŋ�������̂Ŏ��_���s������������Ȃ�

���p���鑤�̉�X���炷��ƁA�u�l�b�g��s�̉����݂����Ȃ���ˁv�݂����Ȋ����Ȃ�ł���

�����̋�s�����炷��ƁA����ł�����s�Ƃ��Ă̖��������S�ɉʂ�����悤�ɂȂ��Ă��܂����u���܂ł̋�s�̐ݔ���Ɛl�����������H�H�v�Ƃ�����ԂɂȂ��Ă��܂��̂ł͂Ȃ����Ǝv���܂��B

��s���̋������č����ł���ˁH���̋��������Ƃ����邽�߂ɁA�F�X�ȋ��Z���i���Ă��̎萔���Ŗׂ��āAATM�̎萔���������グ�āA������݂��ċ������҂��ŁA���Ă������Ƃ����̔j��I�ȃf�W�^���v���ň�C�ɐ������ł��܂��̂ł͂Ȃ��ł��傤���B

�Ƃ������Ƃő����͂܂��܂������ł����A�R�O�O�O�������Ă��܂����̂ő����͎���̋L���ɂȂ�܂��B���݂܂���A��ꂽ��ł��A�A��

�����

���Ȃ��̃X�}�z����s�ɂȂ�B���S�f�W�^���o���N�u�݂�Ȃ̋�s�v

���Ă����L���ɂȂ�\��Ȃ̂ŋC�ɂȂ������͐��Ă��������B

����͈ȏ�ɂȂ�܂��B

�Ō�܂ł��������肪�Ƃ��������܂����B

�܂�����������܂��傤�B

�^�O�F�݂�Ȃ̋�s