2017年07月11日

3か月以上海外にカード付帯の保険で滞在したい人。。(カード付帯の海外旅行者保険)

以前から、『シティ カードの裏技』として、このサイトで取り上げていた、「利用付帯の海外保険カードを駆使して、90日(3ヶ月)以上でもカード保険で間に合わせる裏技」ですが、実は、同じような『利用付帯』の裏技が使えるカードは、何枚かあります。それをご紹介。

※2015年、シティカードは「SuMi TRUST CLUBカード」に名前が変わりました。

まずは裏技の内容の再確認です。

注目!!シティ カードに裏技発見です。

シティ カードを使うと無料海外旅行保険が

最大

シティ カードは、海外保険を有効にするためには、カードで旅行代金か交通費を支払うことが必要となっています。これを「利用付帯」と呼びます。正直、面倒ですよね(笑)。

しかし、これが、すごく利用価値のある裏技になるのです。

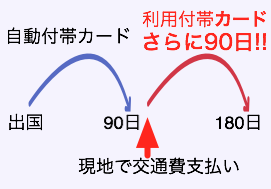

実は、この利用付帯の条件は、海外に行ってからでも有効にできます。海外に行ってから、現地の公共交通機関をカード払いすると、カード払いした日から60日間、保険が有効になるのです。

つまり、90日以上の海外滞在の場合、最初の90日は、別のカードの保険を利用し、80数日の時点で公共交通機関の支払いをシティ カードで行うと、さらに60日間、保険を利用することができてしまうということ。

この技を使えば、合わせて150日間、カードの海外旅行保険が有効になってしまいます!

(2006年8月シティ カードのサービスセンターに確認済み。 ウソのような話だったので2回電話して確認しました(笑)。 シティ カードのどのカードでも有効です)

(2008年10月1日から、シティ カードの海外旅行保険の最大期間が、90日から60日に短縮されました。・・・残念。

Contents [hide]

利用付帯裏技が使えるカード一覧

上記のシティ カード(現SuMi TRUST CLUBカード)に加え、同じ技が使えるカードが数枚あります!

●SuMi TRUST CLUBリワードカード

●SuMi TRUST CLUBエリートカード

●SuMi TRUST CLUBリワード ワールドカード

●SuMi TRUST CLUB ゴールドカード

●SuMi TRUST CLUBプラチナカード

●デルタ スカイマイル SuMi TRUST CLUB ゴールドVISAカード

●デルタ スカイマイル SuMi TRUST CLUB プラチナVISAカード

●リクルートカード←オススメ!!(リクルートカードプラスはダメ)

●アメックス グリーン

●アメックス スカイトラベラーカード

●デルタスカイマイル アメックス

●JCBカードの以下3種

JCB一般カード(JCB ORIGINAL SERIES)

JCBゴールドEXTAGE(29歳以下限定)

JCBカードEXTAGE(29歳以下限定)

●ベルメゾンメンバーズカード

●三井住友クラシックカード

(クラシックAカードは違うので注意!)

●東急TOP&ClubQ JMBカード

(普通の「TOP&カード」は海外保険無しなので注意!)

●三井住友トラストカード(旧 住信VISAカード)

●SBIゴールドカード←オススメ!!

●SBIレギュラーカード(病気治療費が対象外なのでオススメしません)

●Yahoo! JAPANカードSuica(残念。2015年3月に募集停止)

※それぞれのカードの保険補償額は、カード一覧表を見てくださいね。→海外旅行保険カード一覧表

要注意!利用付帯でも裏技が使えないカード

●楽天カード

●ニコスVIASOカード

シティ カードの海外旅行保険は「60日間まで」と改悪されましたが、上記のシティカード以外のカードは90日間まで保険が使えますです。

ですので、理論上は、「1枚のカードの保険期間が終了したときに、次のカードで公共交通機関の支払いをする」ということを繰り返せば、カードの枚数×90日間、保険のカバー期間を延長可能です。1年間とかでも、カード付帯保険だけで、いけてしまうわけです。

↓下の図のように、最初の90日は、自動付帯カードにするのがおすすめです。種類も多いですし。

※「200万円」などの数字は、疾病傷害治療費の額です。病気ケガの治療費の補償が一番使う確率が高いので、それをカード選びの基準にしています。

利用付帯裏技カードの利用上の注意

保険期間を延ばすことができて、高い海外旅行保険の保険料を節約できる、便利な利用付帯裏技カードたち。

しかし、利用上の注意があります!

※ここからは利用上の注意&落とし穴です。

注意点その1:半年以上・一年は有料保険と併用がおすすめ

理論上は、1年でもカード付帯保険だけでカバーはできます。でも、実際には、利用付帯裏技カードは、ケガ病気治療費の限度額が50~100万程度と低いカードがほとんどです。

なので、実際には、利用付帯裏技でカバーできるのは半年まで、と私は考えています。

半年や一年の海外滞在の場合は、有料の海外旅行保険と併用することをオススメします。ただ、その併用も、あまり考えずにやると損します。そういう半年・一年など長期の保険の節約方法に関しては、↓こちらのサイトで紹介しています。参考にしてみてください。

注意点その2:家族カード・家族特約付カードは注意

家族と一緒に旅行をする場合、家族カードを持っていたり、家族特約つきのカードなら、家族の分も保険がついてきます。利用付帯の場合は、「カード利用した人の分だけ保険も有効になる」ことに注意してください。

たとえば、リクルートカードを、夫が本会員、妻が家族カード会員だったとします。一緒に旅行する場合、夫が妻の分も一緒に飛行機のチケットを購入したときは、ちゃんと「2人分」と確認できる証明があれば、夫婦ともに保険が有効になります。

その意味で、要注意がタクシーです。タクシー利用の場合は、利用人数が確認できないことが多いです。利用人数が確認できない場合は、それぞれのカードで別の支払いをするなどの工夫が必要になります。

利用付帯裏技おすすめカード

おすすめカード その1 リクルートカード

私が、一番注目しているのが、リクルートカードです。(リクルートカードプラスじゃないほう)

リクルートカードは年会費無料で、病気ケガ治療費の限度額が100万円と、利用付帯裏技カードの中では高額。で、次がすごく重要なのですが、リクルートカードは1人で2枚作れるんです。リクルートカードは、JCB発行のものと、MUFGカード発行のもの(=VISA、マスター)があり、2つは別会社なので、一人で2枚発行できてしまうんですね。

もちろん、リクルートカードを2枚持っていても、それぞれのカードで利用付帯の条件を満たせば(=公共交通機関のカード払いを行えば)、それぞれのカードで付帯海外旅行保険を、利用することができます。同じ期間中に保険を有効にすれば、病気ケガ治療費の限度額が200万円にできます。

さらに、普通のクレジットカードと同様、リクルートカードでも家族カードを作ることができます。そうすると、配偶者や18歳以上の子供にも、病気ケガ治療費の限度額200万円の保険を与えることができます。

さらに、さらに、究極ですが、MUFGのリクルートカードは、共働きの夫婦なら、夫婦共にリクルートカードを発行し、さらに、夫婦ともに家族カードを作ることも可能とのこと(2015年2月、MUFGに確認済み)。それをやった場合は、一人で3枚のリクルートカードを持つことができてしまいます。

リクルートカード、なんてスゴイ使い方ができるカードなんでしょう!!(笑)

最後は少しネタっぽくなってしまいましたが、利用付帯裏技カードは、病気ケガ治療費の額がポイントとなることには変わりないので、比較表の補償額を見つつ、使いやすいカードを選ぶようにしてくださいね。リクルートカードはオススメの1枚です。⇒カード保険補償額比較表(利用付帯)

おすすめカード その2 SBIゴールド

利用付帯裏技カードの中で、ほぼ唯一、ケガ病気治療費の補償が良い、おすすめカードが、SBIゴールドです。ただし、年会費が2,500円(税抜)かかります。でも、疾病傷害治療費の限度額は500万円と充実しています。

しかも、海外保険には家族特約も付いていますので、家族のぶんの旅費をカード払いしていれば、家族もカード付帯保険でカバーされます。また、この家族特約、自分が同行しない家族だけの旅行でも使える、というところも大きなメリットです。(家族特約付きカードについては、こちらのページをご覧ください。⇒ゴールドカード海外旅行保険は家族特約で比較)

※SBIゴールドの年会費は、年間100万円以上の利用で、年会費無料になります。

現地の公共交通機関でクレジットカード利用が可能か調査すべし

さらに、もう一点、注意を。

現地で、どの交通機関でクレジットカードが使えるか、という調査をしっかりやってください。カード支払いが全然できない国もあるからです。

たとえば、私が住んでいた上海。上海は、中国で一番進んでいる大都会ですが、クレジットカード支払できる公共交通機関は、リニアモーターカーだけでした。タクシーや、長距離汽車、新幹線などもカード利用不可でした。

また、クレジットカード支払が可能だったとしても、「VISA・マスターはOKだけど、JCBやアメックスはダメ」だとか、『海外のクレジットカードはダメ。中国国内発行のカードのみ可』などの場合も中国では、よくありました。そういう落し穴もあるんです。

私の経験からですが、現地でカードが使える可能性が高い手段は、

●現地の空港からの特急電車

です。(空港バスは国によって、かなり違います)

あとは、

●航空券を現地到着後、ネットからカード払いで購入する

のもおススメです。航空券を買う場合、航空会社のサイトから直接購入でもいいですし、旅行会社からの購入でも良いそうです。現地到着後に帰国便のチケットを買うのもアリです。最近はLCCなどもあるので、安い国内線などのエアチケットを購入するのも良いでしょう。

ただ、航空券の場合は、その旅行(出国から帰国までの間)に関係ないエアチケットを購入しても、利用付帯の条件を満たすことには、ならないので、注意してくださいね。

もう一つ、多くの人に良さそうなのが、

●日本へ帰国後の空港から家までのリムジンバスなどの予約

です。ネットで予約&決済できる空港バスなどがあれば、それも利用付帯裏技に使えます。読者さんからの質問で見つけた、この方法。これは盲点ですね。まさに「家に着くまでが遠足だ!」みたいな感じです。

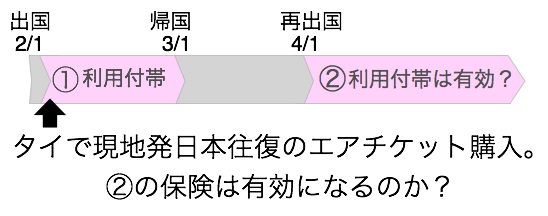

質問:現地発券の往復エアチケットを買ったら、復路(=日本再出国)のとき利用付帯保険は有効になる?

仕事でタイと日本を往復しています。タイ発券の航空券が安いので、よく使っています。タイにいるときに現地発券の航空券をカード支払いしたら、そのときから90日間、利用付帯の保険が有効になるのはわかるのですが、次の日本出国時の保険も有効になるのでしょうか?

たとえば、

2/1 ①日本出国

2/2 タイで、タイ⇔日本の往復航空券購入

3/1 帰国(その航空券往路)

4/1 ②日本再出国(その航空券復路)

↑こんな旅程です。一回の購入で、①と②ともに保険は有効になるのでしょうか?

ご質問ありがとうございます。

図にすると↓こんな感じでですね。

現地で、往復航空券を買った場合、というのは、私も想定したことがなかったです。面白いご指摘、ありがとうございます!

たしかに、タイ現地発券の往復航空券を購入した場合、そのときの海外滞在(①)で、購入時から90日間保険が有効になるのは、もちろんですが、次の②の海外滞在のときの保険が、有効になるのかどうかって、よくわからないですよね。

SBIカードとリクルートカード(MUFG)の保険デスクに確認してみました。すると、回答としては、両社ともに、↓こういう回答でした。

「現地で航空券を購入すれば、①の保険も、②の保険も条件を満たすことになるので、②は日本再出国の日から90日間、保険が有効になります」

つまり、一回の航空券の購入で、①と②、両方の保険が有効になる、ということですね。

でも、これって、すごく便利だな、と思う反面、ちょっと要注意ですよね。

利用付帯カードを日本再出国の1ヶ月目から利用したい人には良いのですが、「利用付帯カードは4ヶ月目以降に使いたい」と考えている人にとっては、1ヶ月目から利用付帯カードの保険が有効になってしまいますから。

海外と日本を行き来している方は、現地の往復航空券を購入するときには、注意してくださいね。

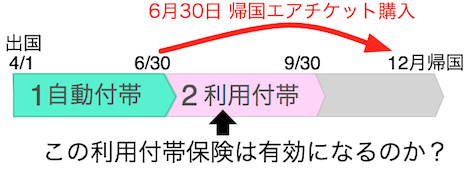

質問:3ヶ月の保険期間より後の飛行機チケット購入でもいい?

9ヶ月の旅行に行く予定です。

4月1日に日本出国したとして、自動付帯クレカで6月30日までカバー。6月30日に、その年の12月の日本へ帰国する飛行機チケットの予約+発券をした場合、購入日から3ヶ月の9月末までカバーできるんでしょうか。購入するのが6月末で、乗るのは12月のエアチケットの購入ですが・・・。

質問ありがとうございます!なかなか鋭い質問ですね。図にすると↓こういう感じでしょうか。

3ヶ月の保険期間より後の分のカード利用で、利用付帯保険が有効になるのか、に関しては、私も考えたことがなかったので、カード会社の保険デスクに問い合わせてみました。

回答は、

「問題なく、保険は有効になります」とのことでした!

要は、「同じ旅行中に使う公共交通機関のカード払いであれば、保険は有効になる」ということですね。

海外旅行保険の「旅行」の意味は、「出国から帰国(帰宅)まで」です。

上の例では、4/1に出国して、12月まで帰国しませんよね。

それなら、6月末に12月の帰国エアチケットを購入でも、保険はOKです。

逆に、別の旅行で使う飛行機チケットを購入しても、そのときから保険が有効になることはないので、注意してくださいね。

利用付帯の条件を満たすカード利用とは

利用付帯の条件を満たすには、簡単に言うと2つ。

①ツアー代金をカード支払いする

②公共交通機関をカード払いする

以上2つの種類があるのですが、海外へ行ってしまってから使える手段は②の公共交通機関のカード払いのみです。(なので、現地のオプショナルツアーとかはダメです)

一応、一般的なものとして、「どんなものが『公共交通用具の支払い』に当たるのか」を書いておきます。

●電車 OK

●バス(時刻表があるもの) OK

●バス・電車などの回数券やプリペイドカード購入 OK

※プリペイドカードへのチャージもOKだが、チャージ記録と当日利用した証明書の2つが必要

●タクシー OK

●船(時刻表があるもの) OK

●航空券(時刻表があるもの) OK

●燃油サーチャージ代 OK

●航空機の座席のアップグレード代 OK

●高速道路代 ×

●空港駐車場代 ×

●レンタカー代 ×

●空港利用税 ×

●航空券の発券手数料 ×

●マイレージの交換手数料 ×

●飛行機チャーター料金 ×

●ホテルのシャトルバス ×

↓微妙なもの

●Uber △

⇒カード利用明細に「タクシー」の文言が入らないのでダメ(楽天カードの三井住友海上2015年8月回答)

⇒OK(SBIカードの三井住友海上2016月7月回答)

⇒白タクはダメ。法律に則ったタクシーじゃないとダメ。(リクルートカードの日本興亜2016年9月回答)

※Uberは、カード会社や引受保険会社で見解が分かれている感じあり。

※東南アジアで人気の配車アプリ「Grab」はタクシーが呼べるのでセーフっぽい。

※中国で人気の「??打車」も白タクなのでダメっぽいです。

↓これも微妙なので注意

●電子マネー ×

(電子マネーは、プリペイドカードと紛らわしいのですが、公共交通機関しか使えないものならマルで、コンビニの支払いに使えたりするのはアウト、というような基準のようです。使おうと思う人は、カード会社(保険会社)に一度、確認することをおすすめします)

以上、利用付帯裏技に関して、でした。

私の個人的な意見では、半年以上の海外滞在は、保険を実際に利用する可能性が高いので、代理店を通して一般の旅行保険に契約したほうがいいんじゃないか、とも思っています。申請を助けてもらえるというメリットもありますしね。長期の有料海外旅行保険については、私の苦い経験をまとめてます。それも参考にしてください。

でも、まあ、とりあえずは、比較表の下のほうに、この利用付帯裏技を使えるカードをまとめておきましたので、その補償額を見つつ、各国の医療費ページと見くらべながら判断してみてくださいね。

⇒利用付帯裏技カード保険補償額比較

- 海外旅行保険節約研究所

- 海外旅行保険節約研究所

この記事が気に入ったら

こちらまで。。

http://choro.asia/hoken/

-

-

no image

-

no image

-

no image

-

no image

この記事へのトラックバックURL

https://fanblogs.jp/tb/6356068

※ブログオーナーが承認したトラックバックのみ表示されます。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/1a1b098c.a6288dba.1a1b098d.9e15a303/?me_id=1239310&item_id=138477184&m=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fsurugaya-a-too%2Fcabinet%2F5050%2F109101459m.jpg%3F_ex%3D80x80&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fsurugaya-a-too%2Fcabinet%2F5050%2F109101459m.jpg%3F_ex%3D300x300&s=300x300&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")