新規記事の投稿を行うことで、非表示にすることが可能です。

2019年10月30日

bitREALTY(ビットリアルティ)からアンケートが届いていました

広告

bitREALTYからのアンケート

ケネディクスと野村総合研究所が組んでサービスを開始した事業者、bitREALTY(ビットリアルティ)。

上場会社2社が組んでいることから信頼性は高いと推定される、注目の事業者です。

そのbitREALTYから最近、アンケートが届いていました。

回答者全員にAmazonギフト券500円分をプレゼントという、太っ腹極まるアンケートです。

(しかも内容は10分もかからず回答可能)

アンケートの内容は、「bitREALTYのサービス向上に関する」もの。

裏返せば今後もこのサービスを続け、拡大していこうとする姿勢が見られて一安心です。

(ケネディクスと野村総研の組み合わせでそういうことはないと思いますが、中には不動産投資型CFを客寄せ

パンダにして、実際は不動産オーナーを増やそうとする姿勢の事業者もあるので)

ですので、もちろんきちんと回答しておきました。

特に強調して要望を出したのは、やはり利率です。

不動産投資型クラウドファンディングはREITと比べて値動きがなく、ゆえに買い時・売り時というものが

ないという利点があります。

(https://www.bit-realty.com/lab/crowdfunding_2.html より引用)

ですからその分が利率に反映されるのは仕方ないのですが、REITの平均利回りが4%程度であるのに比べて

bitREALTYの利率が3%以下というのはさすがに厳しいです。

やはり3%、できれば4%弱の利率がほしいところ。

その部分は強く要望を出しておきました。

「CREAL」なら、メールアドレスの登録だけで詳細情報が見られます(広告リンク)

利率が上がれば人気も上がる

今回私はbitREALTYの案件に初投資を行いました。

理由は簡単で、利率が3%台(3.5%)になったからです。

いくら上場2社が組んだ信頼性抜群のサービスといえど、2%台の案件に投資するのは少し気が引けました。

(さらに言うと、最低投資金額100万円も少しネックだったのですが)

安全性と利率はトレードオフの関係になってしまうのは分かりますが、それこどが豊富な不動産業界におけ

る経験を持つ企業の腕の見せ所でしょう。

それで人気が集まれば投資しにくくなってしまうことも懸念されますが、ケネディクスのAUM(受託資産残

高)はグループで約2兆円。不動産投資型クラウドファンディングの規模から考えれば、潜在的な案件はまだ

まだ十分にあるでしょう。

今後のビジネス拡大に期待したいと思います。

こちらも上場会社の不動産投資型CF。10万円から投資ができます(広告リンク)

ランキングに参加しています。

リンク先には同じ話題を取り扱うブログが沢山あります。こちらもいかがでしょうか。

posted by SALLOW at 11:15

| Comment(0)

| TrackBack(0)

| 投資の話題

2019年10月29日

年金問題に関する私見。「で、どうするの?」に尽きます。

広告

年金のもらい得・払い損

今回は雑記になります。

年金問題に関しては多くの方が多くの視座で色々言われています。

たくさんの意見が出てくることは、議論を活発にする意味でも良いことだと思います。

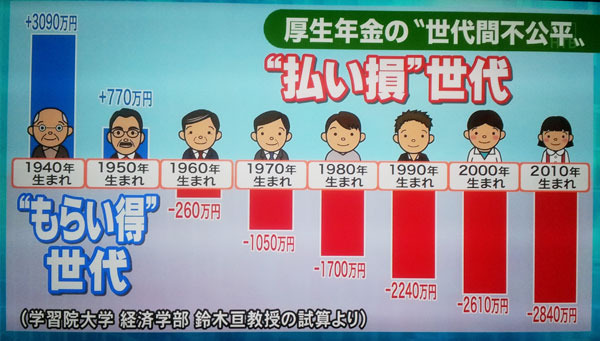

そんな中で時々出てくる図が、以下のような「年金のもらい得・払い損」の問題。

1960年生まれあたりからは、払った分だけ年金がもらえない「払い損」の状態にあるというものです。

(https://matome.naver.jp/odai/2141222962471876101 より引用)

こう書いている私自身も氷河期世代、つまり払い損になることが確定しています。

(何か奇跡が起これば別ですが、そんなことはないでしょうし)

年金の格差は世代間格差の問題と捉えられることもありますが、厚生労働省曰く

そもそも公的年金制度は、現役世代が受給世代を扶養する「世代間扶養」の仕組みのもとで運営されている、社会保障制度です。本来、個人や世代の差による損得を論じる性質のものではありません。

(https://www.mhlw.go.jp/nenkinkenshou/verification/verification_03.html より引用)

とあるように、公的にはそういった議論自体が「無いもの」という前提となっています。

これが国の立場である以上、これ以外の答えが出てこないのは当然でしょう。良い悪いではなく。

年金制度問題の本質

とは言え、今の高齢者世代が払ったものに比べて多くの年金をもらっているのは事実です。

それに比べて現在働いている世代などが高齢者になった時には年金は減額され、「老後が大変」という時代

になってしまったのもまた事実。

なぜそんな事になったか、理由は簡単です。

年金制度が人口増大、少なくとも現役世代の生み出す付加価値の増大を前提にして設計されていたために

現在の少子高齢化によって破綻したから。

数十年前からその兆候はあったにもかかわらず、有効な手立てが打てなかったからに他なりません。

そして現状においても有効な手立てが打てていない以上、この問題は将来においても解決は望めない。

それが本質でしょう。

で、どうするのか?

ここからは少し乱暴な表現になります。

本質は分かっています。で、本質が分かったら何だと言うのでしょうか?

問題の先送りと国を批判する人がいます。その批判は道理だと私も思います。

では、先送りだからどうしろと言うのでしょうか。

もしも賦課方式を止めて積立形式にするのであれば、例えば現在の保険金を全員に適切に(その時点で難し

いのですが)分配して一度終わりにし、新たなシステムを作ることになるでしょう。

これは年金制度そのものを解散する場合にも、同様の事が起きます。

ところで、その膨大な業務は誰が行い、そのコストは誰が負担するのでしょうか。

無給では誰も働きません。

公務員にただ働きさせろ! などという過激な意見も出てきそうですが、無理筋でしょう。

さらに言えば、それは果たして実現可能でしょうか。

この「実現可能かどうか」こそが、本質と現実の間に横たわる深い溝だと考えています。

あらゆる事は複雑にあちこちで絡み合い、そこには利権と権力が存在しています。

物事を変えるには、その図体が大きくなればなるほど、ゆっくりとしか変わりません。現状がいくら気に入

らなくとも、それを無理矢理に壊せばたいていはよりひどい状況を招くだけのこと。

複雑な背景や利害関係を知ろうとせず、国連で顔をゆがめながら「よくも」と吐き捨てたところで、それは

揶揄を生むばかりなのと似たようなものです(もっと悪いのは、裏で糸を引いている大人ですが)。

年金のもらい得・払い損

私の考えにはまちがいもあるかもしれませんが、年金問題の本質や現状においてそれが解決できない理由は

おおよそこんなところではないかと考えています。

思考の世界であれば、年金制度の何が問題だったかは分かっています。

だからといって、それをすぐさま修正することが可能だとは思っていません。

「年金制度を終わらせれば良い」という意見にはある程度同意できますが、そこには「どうやって」という

現実的な手段の議論が欠けています。

(さらに言えば現状で年金を解散した場合、起こりうる大量の貧困にどう対処するかという議論も)

念のため言っておきますと、そういった年金制度を作った側の責任が無いと主張するわけではありません。

ただ、「今さら特効薬はない」と言っているだけです。

非常事態として一部の人権(最低限の文化的生活を送る権利など)を制限してもいいなら対応策がないわけ

でもないですが、そんなものが今この国で許されるはずもないでしょう。

ですから、国の対策(もしくは状況の変化)に期待するのは正しくありません。

年金制度問題の本質は思考で捉えながら、それが修正されない前提で自衛の行動を取る。

責任の所在を問うてもあるべき論に終始しても財布の中身は増えませんし、自衛行動こそが個人でできる

妥当な対策ではないかと考え、私はそれを実行しています。

上場企業の事業に投資できる人気の事業者「Funds」(広告リンク)

ランキングに参加しています。

リンク先には同じ話題を取り扱うブログが沢山あります。こちらもいかがでしょうか。

posted by SALLOW at 17:15

| Comment(0)

| TrackBack(0)

| アーリーリタイアと雑記