新規記事の投稿を行うことで、非表示にすることが可能です。

2019年05月28日

頑張らなければいけないのなら、しかたがないから頑張りましょう。

広告

人生100年時代の資産寿命

「資産寿命」という言葉があるそうです。

ただ生きているのではなく、健康に生きられる期間を示した「健康寿命」と同様、家計の資産がいつまで保

つのかを測る指標のことです。

人生100年の時代、長い期間を暮らす上での「資産寿命」をどう伸ばすかについて、金融庁が今回指針を示

しました。

市場WGで取り上げられており、そのオリジナルの資料は下記の場所にあります。

・金融審議会「市場ワーキング・グループ」(第23回)議事次第

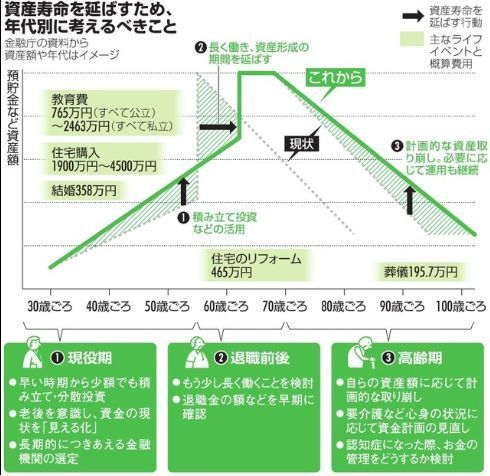

指針の内容

発表された指針は人生を「現役期」「退職前後」「高齢期」の三つの時期に分け、それぞれのライフステー

ジで資産寿命をどう延ばすかを指摘する内容になっています。

(https://www.asahi.com/articles/ASM5Q53LGM5QULFA026.html?iref=comtop_8_01 より引用)

現役期に大事なこと:

・金融機関を選定し、早い時点から少額でも資産運用を実施する

・資産の現状(とこれから)を見える化する

退職前後で必要なこと:

・退職金の額を早めに見積もる

・定年延長して働くことを検討する

高齢期で必要なこと:

・計画的な取り崩しと資産の運用

・状況の変化に応じた資金計画の見直し

・認知症対策

所感

全体としては、とても真っ当なことを言っているという印象を受けました。

現役世代にできるだけ早くマネーライフプランを立て、資産運用を開始するのは重要です。

マネーライフプランが無ければ、夜道を灯り無しで歩くようなもの。

資産運用は時間の利を生かして複利効果を狙うのが王道の方法です。

(私もマネーライフプランや資産運用の重要性に気付いたのはそれほど早くないので、この部分は自戒を込

めての内容となりますが)

資産を合法的に増やす方法は、収入の増加、支出の減少、運用の3つだけです。

現在と将来にわたるマネーライフプランを作成し、なりたい未来を設定して、この3つの対策をひたすらに

ブン回していけば、いずれは目的達成ができるでしょう。

「稼ぎは虚栄、収支は健全、資産は現実」です。

退職前後で退職金の額を見積もるというのは、マネーライフプランの一部だと思います。

もう少し長く働く、というところには一瞬反発しかけましたが、よく考えれば継続雇用や転職ではなく、

フリーランスや自営業で働くというところまで含んでいると気付きました。

それなら投資家もブロガーも、立派な労働(&趣味)です。

趣味を仕事にして自分のペースで作業できるなら、これほどの極楽もないでしょう。

高齢期における計画的な取り崩しや資金計画の見直しもマネーライフプランの一種。

私の場合、そこまで生きるつもりはありませんが一応100歳までのプランは立てています。

一つ新しい気付きがあったのは、認知症のくだり。

自分にもしもの事があった場合は用意していますが、認知症は完全に忘れていました。

このリスクも当然考えるべきですので、近いうちに対応を取ろうと思います。

最後に自分を助けられるのは、自分だけ

もう一つ、今回の内容は政府が年金など公助の限界を認めたのも意義があると思います。

身も蓋もない言い方をすれば、「もう公助だけでは限界だから自助でよろしく」というやつです。

政府が言っているのは「公助だけでは限界」なのですが、針小棒大に捉える意見があるのは残念です。

「政府は公助を否定した! 政府は民衆を見捨てる気だ!」のような意見です。

その中にはおそらく、意図を持った煽動もあるでしょう。悲観は少量でも良く回る毒ですから。

そもそも最初から、自分の老後資金を公助のみに頼るのは無理筋。

政府の発言は、例えばこれまでは90%公助で10%自助だったのが、公助が80%とか70%になるかもしれない

からその分は各自で将来の資金を貯めてくれ、と解釈すべきでしょう。

公助が限界なら、年金システムはいい加減解散したらどうかという意見もあります。

その意見には少しは理がありますが、年金が賦課方式であること、また突然解散した場合の影響や年代別の

投票率などを考えると、全てをご破算にすることはできないでしょう。

結局は今やっているような、支給年齢の後ろ倒しやマクロ経済スライドを用いて総支給額を圧縮していくと

いう手しか打てないのは、納得はしませんが理解はします。

(このあたり、若年層になるほど投票率が低いのも要因の一つだと思います。

与党野党の支持はどちらでもいいのですが、投票には行くべきでしょう。

投票率が上がる=その年代の希望を無視できなくなる、という仕組みです。投票棄権は白紙委任です)

人口減少が避けられない以上、年金がこうなるのは当然の結論。

政治に物を言いたい気持ちはありますが、言ったところで今後は自分の生活の一部を自助で賄わなければな

らない時代が来ることに違いはないでしょう。

むしろ今までがボーナス期で、恵まれすぎていただけのことです。

感情論や責任の所在、良いか悪いかなどの議論に興味はありません。

なんにしろ、事実はこれです。

生きていくために頑張らなければいけないのなら、しかたがないのでぼちぼち頑張っていきましょう。頑張

らずに生きていきたいなら、多くは望まずに生きていけばいいだけです。

どちらにしてもほどほどに楽しく暮らせる。この国はそのくらいはできる、いい国だと思います。

ランキングに参加しています。

リンク先には同じ話題を取り扱うブログが沢山あります。こちらもいかがでしょうか。

posted by SALLOW at 09:00

| Comment(4)

| TrackBack(0)

| アーリーリタイアと雑記

2019年05月27日

今回の案件、劣後割合から言えば「お宝案件」だと思います。

広告

今回は新宿区の物件

CREAL(クリアル)から、新しい案件が発表されました。

今回も小型(数千万円)の案件となります。

・ブライズ早稲田東

募集開始:5/28 20:00〜

予定利率:4.2%

期間:9ヶ月

募集総額:1,848万円

担保:無し(貸付型ではなく投資型のため)

今回の案件は、新宿区山吹町にあるマンションの1室が投資対象です。

ストリートビューを見てみたのですが、物件の説明にあるように「閑静な住宅街で生活利便施設も近くにあ

る」利便性の良い場所だと思いました。

築15年の鉄筋コンクリート8階建て、交通アクセスも「江戸川橋」徒歩4分、「神楽坂」徒歩10分、「早稲

田」徒歩11分と便利な場所にあります。

お宝案件の理由

利率は4.2%、期間は9ヶ月。

短めの期間であることから、廉価で購入したこの不動産を売却するまでの繋ぎ資金ということでしょう。

CREALの元々の顧客である機関投資家が投資する対象としては、数千万円は小さすぎます。

さて、CREALのような不動産投資型クラウドファンディング(CF)の場合、融資型(ソーシャルレンディ

ング)とは異なり担保は存在しません。

その代わりとして、事業者が投資家と同様に資金を拠出し、さらにその資金を劣後(出資金が損害を受ける

時、最初に損をする部分)にすることで、事業者と投資家の利害一致を図っています。

この劣後出資割合は不動産投資型CFの事業者により異なります。

ざっくり言えば、劣後出資割合が多ければその分だけ投資家の資金が損害を受けることが少なくなるので、

案件の安全性は増すと言っていいと思います。

CREALの場合は、通常の劣後出資割合は10%。

ただし理由は分かりませんが、時折この10%を超える案件も出ます。

この案件がその「お宝案件」で、投資家限定情報のため詳しくは言えませんが約15%です。

利率・期間ともにCREALとしては標準的ですが、支払う利息は賃料収入から手数料などを除いた実質収益で

まかなえるレベルですし、不動産鑑定会社による鑑定結果も出資総額以上。

堅い案件ですあり、すぐに埋まるでしょう。私は資金回転が間に合えば投資したいと思います。

・CREAL(クリアル)の会員登録方法紹介

CREALでの会員登録は、こちらからどうぞ。(広告リンク)

ランキングに参加しています。

リンク先には同じ話題を取り扱うブログが沢山あります。こちらもいかがでしょうか。

posted by SALLOW at 17:00

| Comment(0)

| TrackBack(0)

| 投資案件紹介