2019年07月11日

SBIソーシャルレンディングの決算分析:昨年とどう変わったのか?

広告

決算公告を比較してみます

今回はSBIソーシャルレンディング(SBI SL)の話題です。

SBI SLは現状、もっとも人気がある(資金を集められる)事業者と言ってもいいでしょう。SBIの看板を背

負っているという安心感もありますし、実際にそれだけの実績もあると思います。

私の投資先でも、現状最大の金額(1,800万円強)を投資している事業者です。

そのSBI SLは先日、2019年の決算公告を発表しました(2019年3月末時点)。

1年前の2018年3月末時点と比べてどう変わったのか、比べてみることにします。

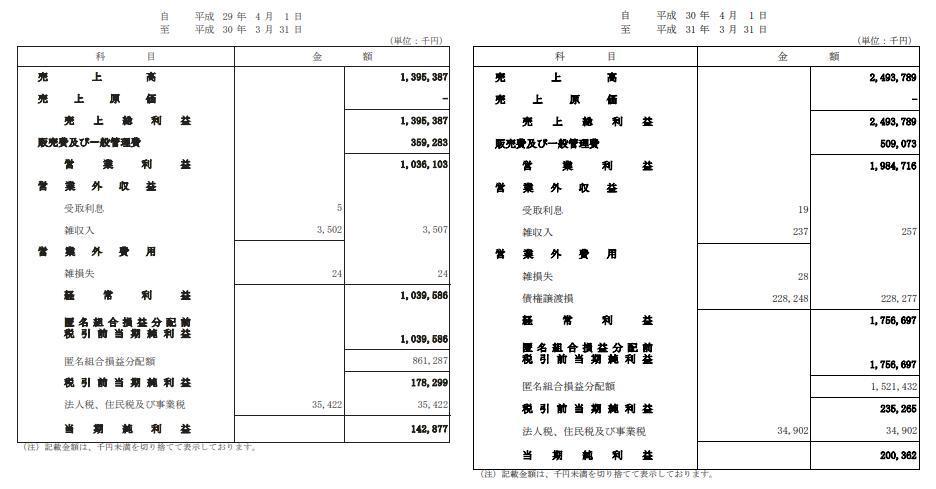

損益計算書

まずは損益通算所(P/L)です。

2つのP/Lを並べてみました。左が前期、右が今期分になります。

売上高(投資家利息を含めた、案件からの収益)は前期が約14億円、今期が25億円と順調に伸びています。

その分販管費(販売費および一般管理費)も増えていますが、売上高の伸びが前期比約+79%なのに対して

販管費の伸びは+42%に抑えられているので、特に問題はないと思います。

(売上高以上に販管費が増えているなら、組織に無駄があることが疑われますが)

前期にはなかった項目に、今期は「債権譲渡損」がありますが、これはSBI SLのファンドが昨年初めて一部

デフォルトになってしまった分でしょう。

投資をする以上百戦百勝はあり得ないので、どうやって損害を分散させるかが重要です。

純利益は前期が約1.4億円、今期は20億円。

それぞれの期における投資家への配分比率(匿名組合損益分配額÷売上高)は、前期が61.7%、今期は61%と

ほとんど変化がありませんので、純利益率の減少は前述の債権譲渡損のためでしょう。

結果として、SBI SLの事業はここ1年で順調に拡大していると考えられます。

今後もこのような好調が続くことを期待したいと思います。

SBIソーシャルレンディング(アフィリエイトリンク)

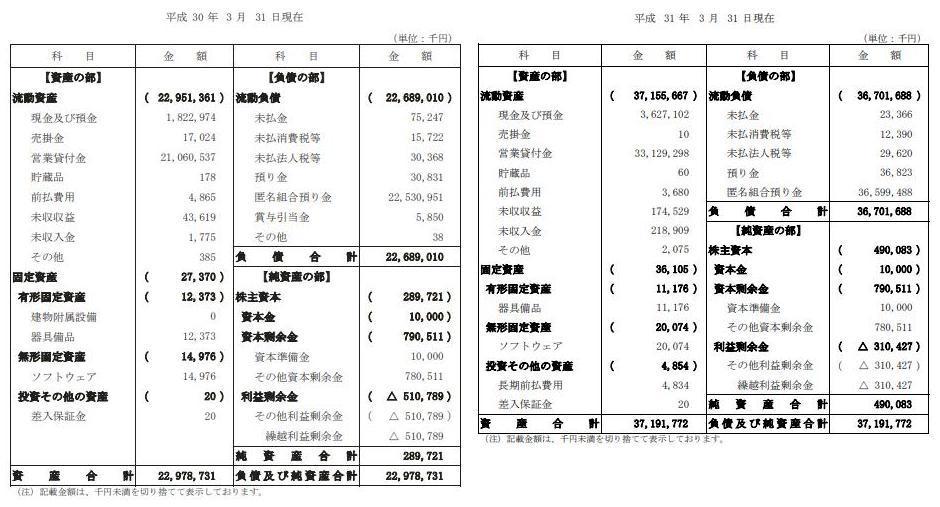

貸借対照表

次に、貸借対照表(B/S)です。

こちらも左側が前期分、右側が今期分となります。

前期と今期を見比べても、事業が拡大していること以外は大きな違いはないように思います。

ポイントは利益剰余金でしょう。

ソーシャルレンディング事業者というのはそのビジネスモデル上、創業期からしばらくの間は赤字経営にな

ることがほぼ運命づけられています。

自ら運用を行わず、ソーシャルレンディングのサービスだけを提供するマーケットプレイスに徹する場合に

は、得られる収入は貸付金額に比例して事業者に入る手数料のみ。

(だからといって自前で運用すると、今度は投資家との利害一致が崩れる問題があるわけですが)

計算すると、SBI SLも前々期(2017年3月末)では6.5億円の累積赤字を抱えていました。

それが2018年3月末には5.1億円、2019年3月末には3.1億円と順調に赤字を減少。

このままでいけば来期か再来期には累積黒字に転換できそうな状況です。

B/Sを見ても、今のところSBI SLは安泰だと言えると思います。

事業者のリスクは低いです

もちろん投資ですから、SBI SLに投資していても損が出ることはあります。

SBI SLの案件は全て低リスクと言うつもりもありません。一部には相応に高いリスクの案件もあります。

ですがSBI SLの場合、事業者に由来するリスクはとても低いと言えると思います。

ソーシャルレンディングにおいては、案件のリスクよりも事業者のリスクが上位。案件は分散できても、事

業者は分散しきれないからです。

そういった意味で堅い事業者を選ぶべきだと思いますし、実際に私もそう考えるからこそ、多くの資金を

SBI SLに投入しているわけです。

SBIソーシャルレンディング(アフィリエイトリンク)

ランキングに参加しています。

リンク先には同じ話題を取り扱うブログが沢山あります。こちらもいかがでしょうか。

posted by SALLOW at 18:20

| Comment(0)

| TrackBack(0)

| 投資の話題

この記事へのコメント

コメントを書く

この記事へのトラックバックURL

https://fanblogs.jp/tb/8946366

※ブログオーナーが承認したトラックバックのみ表示されます。

この記事へのトラックバック