2017�N04��14��

�N���E�h�N���W�b�g�u�y���[�������Ҏx��PJ�v�̒��g�����Ă����܂�

�L��

�C�O����P2P�����f�B���O�W�ւ̏o��

�@���̋L���̑����̂悤�Ȃ��̂ł��B

�@��̋L���ł̎��Ȃ�̌��_�́A���{�ł̌l����P2P�����f�B���O�͓���A�Ƃ������̂ł����B

�@�������ASL����������ŕs���Y�S�ۈ�ӓ|�ł́A�������������̃��X�N���U���ł��܂���B

�@���{�ł�P2P������Ȃ�A�C�O�ł�P2P�ɓ������s�������Ƃ���ł��B

�@�����Č��̂����A�C�O�ł̌l����P2P�����f�B���O�����Ĉ����Ă���̂́A���L�̂Q�̂͂��ł��B

�@�i�����m�ɂ́A�l����P2P�����f�B���O�������Ă����Ђւ̏o���ł��j

�@�@�@�N���E�h�N���W�b�g

�@�@�@�i�Ώےn��F�y���[�A���[�����A�k���A�����Ȃǁj

�@�@�A�X�}�[�g�����h

�@�@�@�i�Ώےn��F���`�j

�@����́A�N���E�h�N���W�b�g�ōł����т̒����u�y���[�����v�ɂ��āA���g�����Ă��������Ǝv���܂��B

�@���̑O�ɁA���������b�̓|�W�V�����g�[�N��A�t�B���G�C�g�����݂₷���̂ŁA���̏����J���܂��B

�@�@�E�N���E�h�N���W�b�g�ւ̌����_�ł̓����z�@��360���~

�@�@�i�����A����b��̃y���[�Č��ւ̓����z�͖�120���~�j

�@�@�E�N���E�h�N���W�b�g�Ƃ̊Ԃ̒��ځ^�Ԑځi�A�t�B���G�C�g�j�̋��K�W�@����

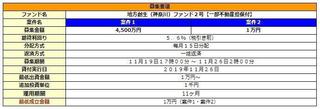

�y���[�������Ҏx��PJ

�@�@�\�藘���F9�`11.5%���x�i�Č��ɂ��j

�@�@���ԁF36����

�@�@�ԍρF6�����ォ�疈���A�����ϓ��ԍ�

�@�@�ݕt���z�F500���`�i���v�ɉ����Ēlj���W�j

�@�@�S�ہE�ۑS�F�S�ۖ����@�������U�ɂ�胊�X�N�ጸ��}��

�@�@���F�����ϓ��ԍς̂��߁A�ŏI�����͗\�藘��×���Ԃ����Ⴍ�Ȃ�܂�

�@���̈Č��́A�u�y���[�ɂ���N���E�h�N���W�b�g������Ёv�ւ̏o���ƂȂ�܂��B

�@�����̃X�L�[���́A�N���E�h�N���W�b�gWeb�̓��e���������ݍӂ��܂��ƁA�ȉ��̒ʂ�ł��B

�@

�@�@�@�o���҂̓N���E�h�N���W�b�g��ʂ��āA�y���[��Crowdcredit Peru�ɏo������B

�@�@�ACrowdCredit Peru�͏o�����ŁA�y���[��s����s�Ǎ���啝�ɒl�����čw������B

�@�@�@�i���ɉ������ɂȂ��Ă���؋��Ȃ̂ŁA1/10�ȉ��ōw������悤�ł��j

�@�@�BCrowdCredit Peru�̋Ɩ��ϑ���iKobranzas�j�͎��ƌ����s���āA���z�����؋����������B

�@�@�C�A�̍��������i�ƁA�B�ʼn�������؋��Ƃ̍����A�o���҂ւ̕��z�����ƂȂ�B

�@�Ȃ����̈Č����u�������Ҏx���v�ɂȂ�̂��̗��R�́A�ȉ��̂Q�ł��B

�@�@1.���@�I�ɍ���ԍς���@���^���邱�ƂŁA�����Ȏ�藧�Đl�Ɛړ_��������h��

�@�@2.�ԍςɂ��A�ēx���Z�@�ւփA�N�Z�X���邱�Ƃ��ł��A�ă`�������W�Ɍq����

�@�v�́A�o���ɂ��A���@�I�ȍ������̎�`�����ł����Ƃ������Ƃł��B

���X�N�ƑΉ���

�@���̈Č��ōő�̃��X�N�́A�u��������ł��Ȃ�������ǂ��Ȃ�́H�v�ł��B

�@�����w�����Ă���͕̂s�Ǎ��B������������ł��Ȃ��\���̕��������Ǝv���܂��B

�@�ȑO�̋L���ŁA���{�̈ꕔ������ł��Ȃ��Ȃ�O��őݕt���s���ꍇ�A�r�W�l�X�Ƃ��Đ������邽�߂ɂ�

�@�@�ݕt�������������邱�Ɓ@�A�ݕt����������U���āA�݂��|��ω�����A���K�v�Ə����܂����B

�@���ꂪ�A�y���[�Č��ł́@�@�u�啝�Ȓl�����ł̍w���v�ƁA�A�u�O��I�ȏ������U�v�ɂ�����܂��B

�@�@�ɂ��ẮA��Ƃ��Ċz�ʂ�10%�ō����w���A��������1�N�����Ċz�ʂ�20%������ł����

�@1�N��10����20%�œ����z���{�A�܂�N��100%�̗��v�鎖���ł��܂��B

�@�������A����Ȃɏ�肭�s������ł͂���܂��A�����ŇA�������Ă��܂��B

�@�����ʂɕ��U�i�N���E�h�N���W�b�g�̐����ɂ��ƁA�������Ƃ̂��Ɓj�����邱�ƂŁA�吔�̖@����

�@�����A���̉���m���͂��������\�z�ł��܂��B

�@��������ƁA��s����ǂ̂��炢�̒l�����ō����w��������������������Ă���킯�ł��B

�ŋ߂̕ύX�_�E�܂Ƃ�

�@�܂��A2017�N���߂���y���[�Ő����ύX�ɂȂ�A�y���[���O���玑���ؓ����s�����ꍇ�A�ԍώ��̗���

�@�ɂ������Ă���30%�̌���ېł������Ȃ����A�Ƃ̂��Ƃł��B

�@�P���ȗ��������ƁA���܂ł�100�̗��v���o�Ă��Ă�70�������{�ɑ�������Ȃ������Ƃ���A���ꂩ���

�@100�̗��v���̂܂܂����{�ɑ�������A���z�����Ƃ������Ƃł��B

�@�܂�A����܂łƔ�ׂė��v��70��100�ƁA40%�قǑ������邱�ƂɂȂ�܂��B

�@�N���E�h�N���W�b�g�̈Č��́A���{��SL�Ń��W���[�ȕs���Y�S�ۈČ��ƍ��{�I�ɈقȂ�Ƃ���Ƃ���

�@�@�u����s�\���N����Ȃ��悤�S�ۂ�ۑS�Ōł߂Ă����v�̂ł͂Ȃ��A

�@�@�u����s�\���N����O��ŁA����ł����v�̏o��r�W�l�X���f����g�ށv

�@�Ƃ����������������܂��B

�@�ǂ��炪�ǂ��r�W�l�X���f���Ȃ̂��͐���ɂ���ĕ]�����������Ƃ��낾�Ǝv���܂����A���Ȃ��Ƃ�

�@�V�ЂȂǕs���̎��Ԃւ̔����Ƃ��ẮA�N���E�h�N���W�b�g�̃��f������苭�łƌ�����ł��傤�B

�@�N���E�h�N���W�b�g�ւ̓��������l���̕��́A�����炩�猟������������Ɗ������ł��B

�@�i�A�t�B���G�C�g�����N�j

�@

�@�����L���O�ɎQ�����Ă��܂��B

�@�����N��ɂ͓����b�����舵���u���O����R����܂��B��������������ł��傤���B

�@

�@

�@

�y���̃J�e�S���[�̍ŐV�L���z

posted by SALLOW at 15:20

| Comment(0)

| TrackBack(0)

| �����Č��Љ�

���̋L���ւ̃R�����g

�R�����g������

���̋L���ւ̃g���b�N�o�b�NURL

https://fanblogs.jp/tb/6165761

���u���O�I�[�i�[�����F�����g���b�N�o�b�N�̂ݕ\������܂��B

���̋L���ւ̃g���b�N�o�b�N