売上は良好で、 けっこう 予想を上回ったてたと思うけど

( 3Qは諦めて 4Qに賭ける

みたいな人、多かったんじゃない?

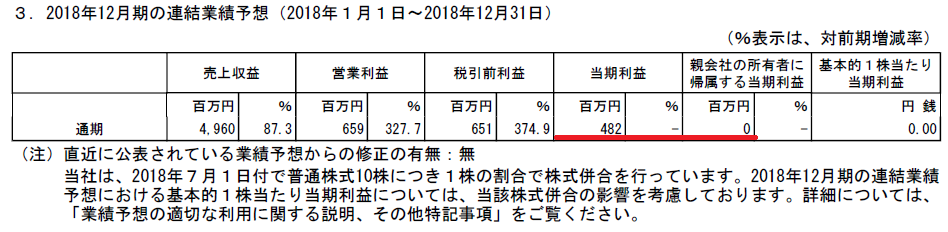

単純計算で 1四半期で 12億の売上だから、通期で 48億

通期予想の達成は見えたね

4Qの季節性を考えたら、 上ブレも ありうるでしょ

( 上海睿艴国际贸易有限公司 も 貢献するかもだし

グニはコンサバだから日本基準の純利トントンを目指してるけど

結局、 伸びても伸びなくても、

利益を上げて、その範囲内で 開発に回す

これが 今のグニの経営方針なんでしょ

製薬会社 っぽいじゃん

承認しないと表示されない仕組みにしてるから

2回、コメ投稿させちゃったね ゴメンね

1つは消しといた

昨年5月からGNI -G を買い始めて、昨夏には資金が底を突き、それ以降は眺めるだけの、高値掴みの弱小放置株主を続けています。

(因みに、アンジェスを買うなどいう恐ろしいことは、考えたこともありません。)

GNI -G からの、色んな情報(薬事、財務、経営、等々)についていこうと頑張っている内に、地政学リスク・○○ショック・貿易摩擦、等の外部環境の影響からか、大幅な含み損に見舞われている、今日この頃です。

含み損については、GNI -G が含み益に戻してくれるので、気にしないのですが、下げ場面で売って安く買い戻す力量があったら、大量に保有数を増やせていたはずなのにと、悔やまれます。

前置きが長くなりました。

掲示板では、GNI -G のアイスー・BABの売上げ、F351他の進捗、Cullgenの魅力・・・等が、株価に全く反映されないのは、GNI -G に信用がないとか、経営陣がダメだとか、中国がどうとか、散々バッシングされていますね。

これは個人的には、自称長期株主さんや、信用短期さんたちの八つ当たりだと思って見ています。

では何故株価は上がらないのか。

大口さんや機関投資家さん達が買い進む業績に、まだまだ達していないことが、理由の一つに有るのかな思っています。

先日、GNI -G が目指す「東証1部」銘柄の、業績予想を見てみました。

恐るべし「東1」です。

市場変更の審査基準は、今期でクリアするのかなと思いますが、東1医薬品の仲間になるには、壁が有りそうです。

だからこそ、社長は株価対策コールに耳を傾けず、業績の継続的な拡大に注力して、壁をブチ破ろうとしている様に見えます。

ここにデータを貼れないのが、残念です。

長々と、失礼しました。