2020�N07��06��

�wFIRE�ŋ��̑������^�C�A�p �ő��ł������玩�R�ɂȂ�鋆�Ƀ��\�b�h/�N���X�e�B�[�E�V�F�� ,�u���C�X�E������ ,��{�����x

�wFIRE�ŋ��̑������^�C�A�p �ő��ł������玩�R�ɂȂ�鋆�Ƀ��\�b�h/�N���X�e�B�[�E�V�F�� ,�u���C�X�E������ ,��{�����x

������������������������������������������������

��FIRE�iFinancial Independent Retire Early�j

���~���I�l�A�ɂȂ邽�߂ɂ͌b�܂ꂽ�����ň�K�v�͂Ȃ�

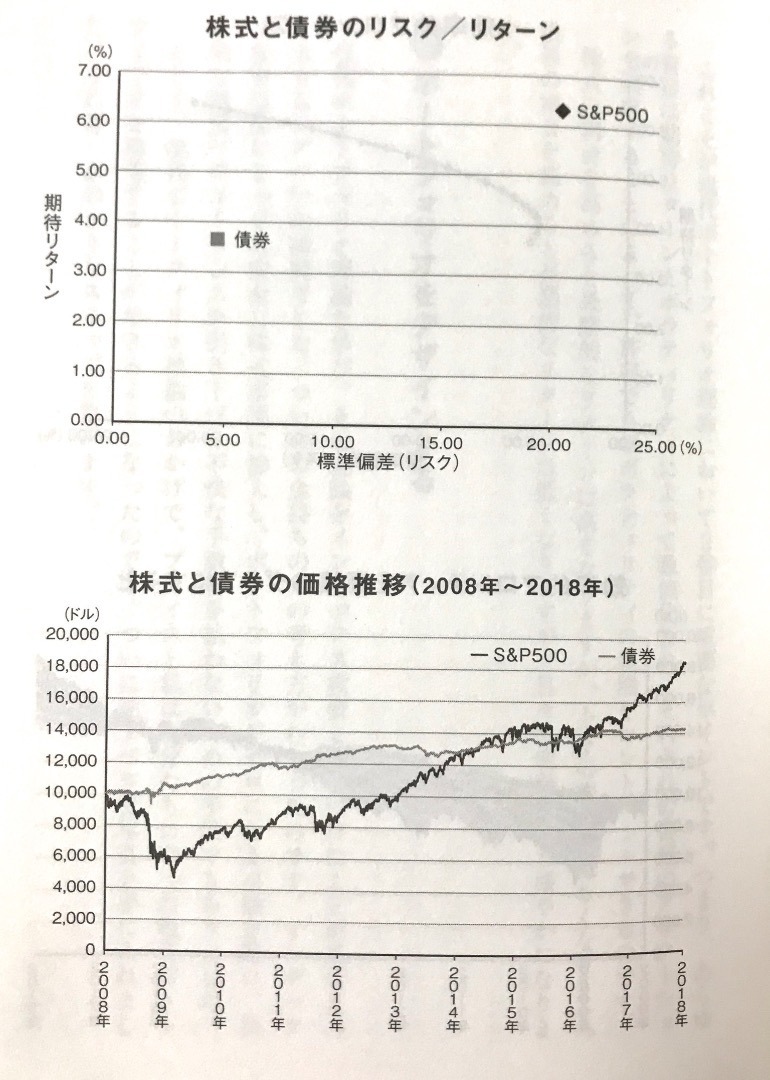

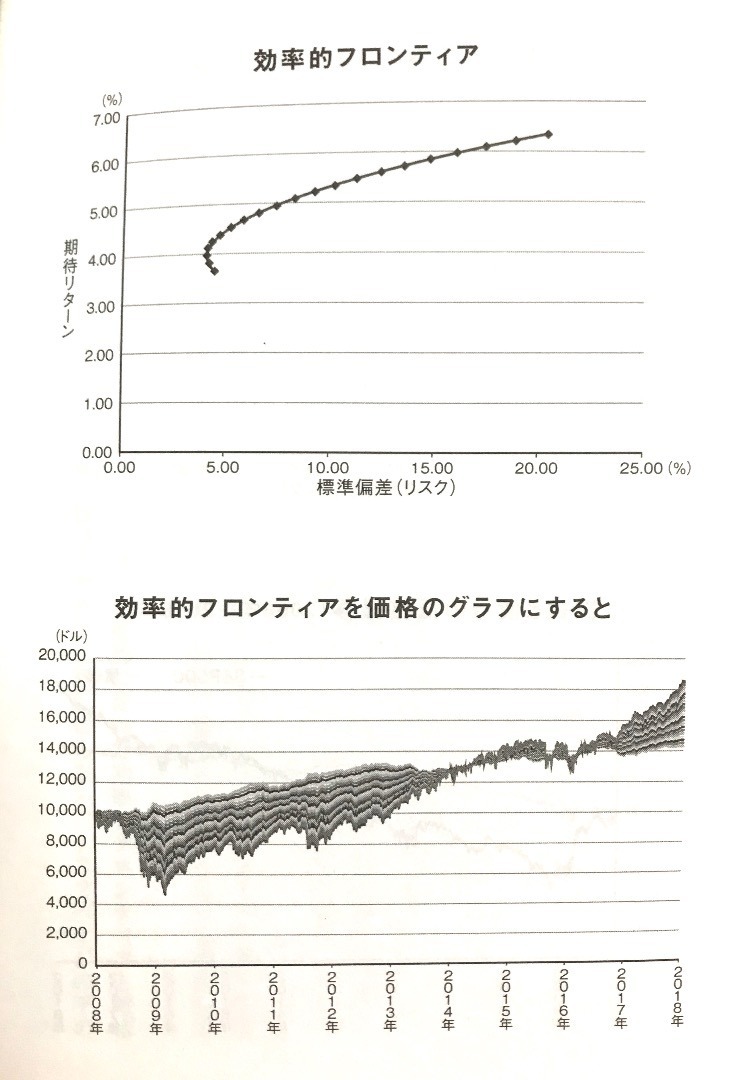

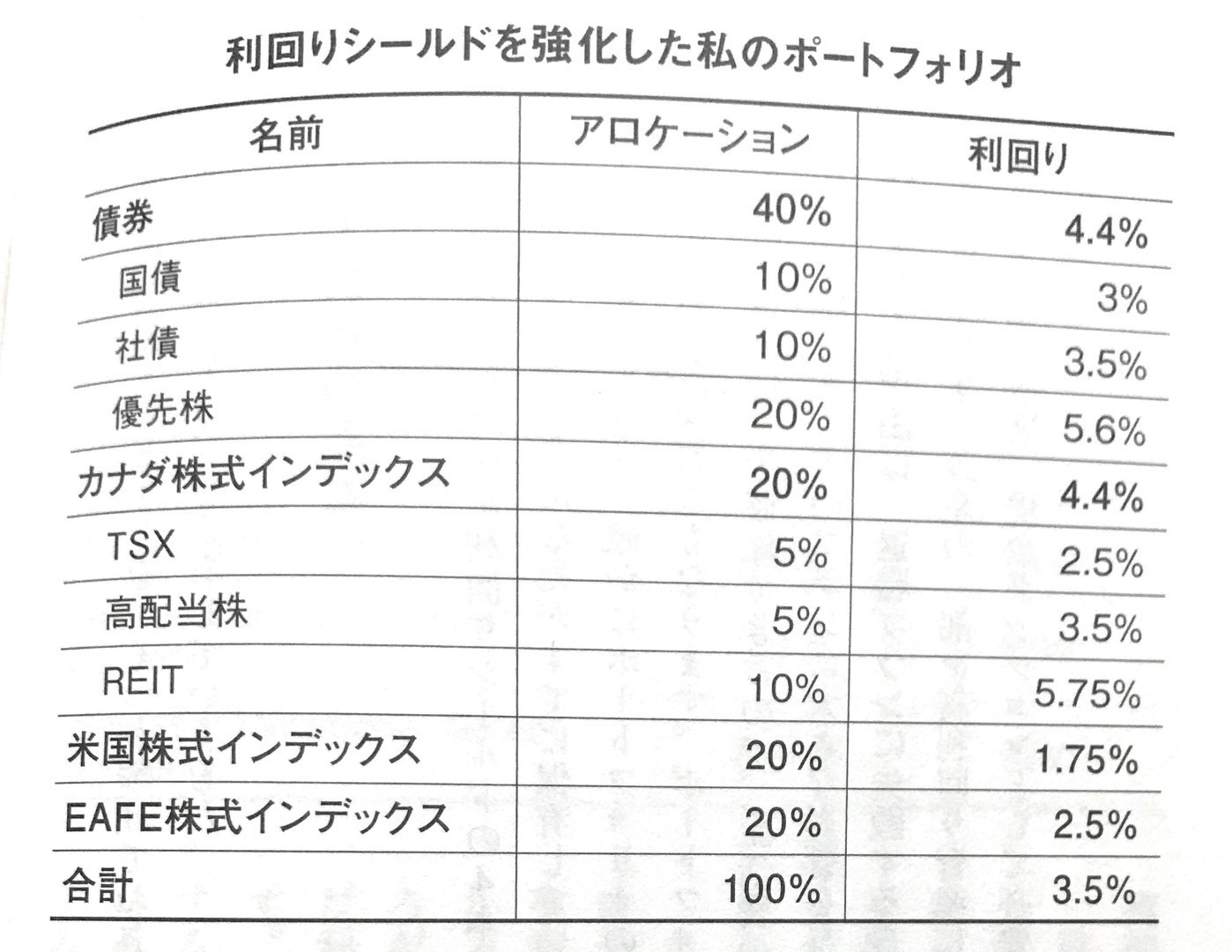

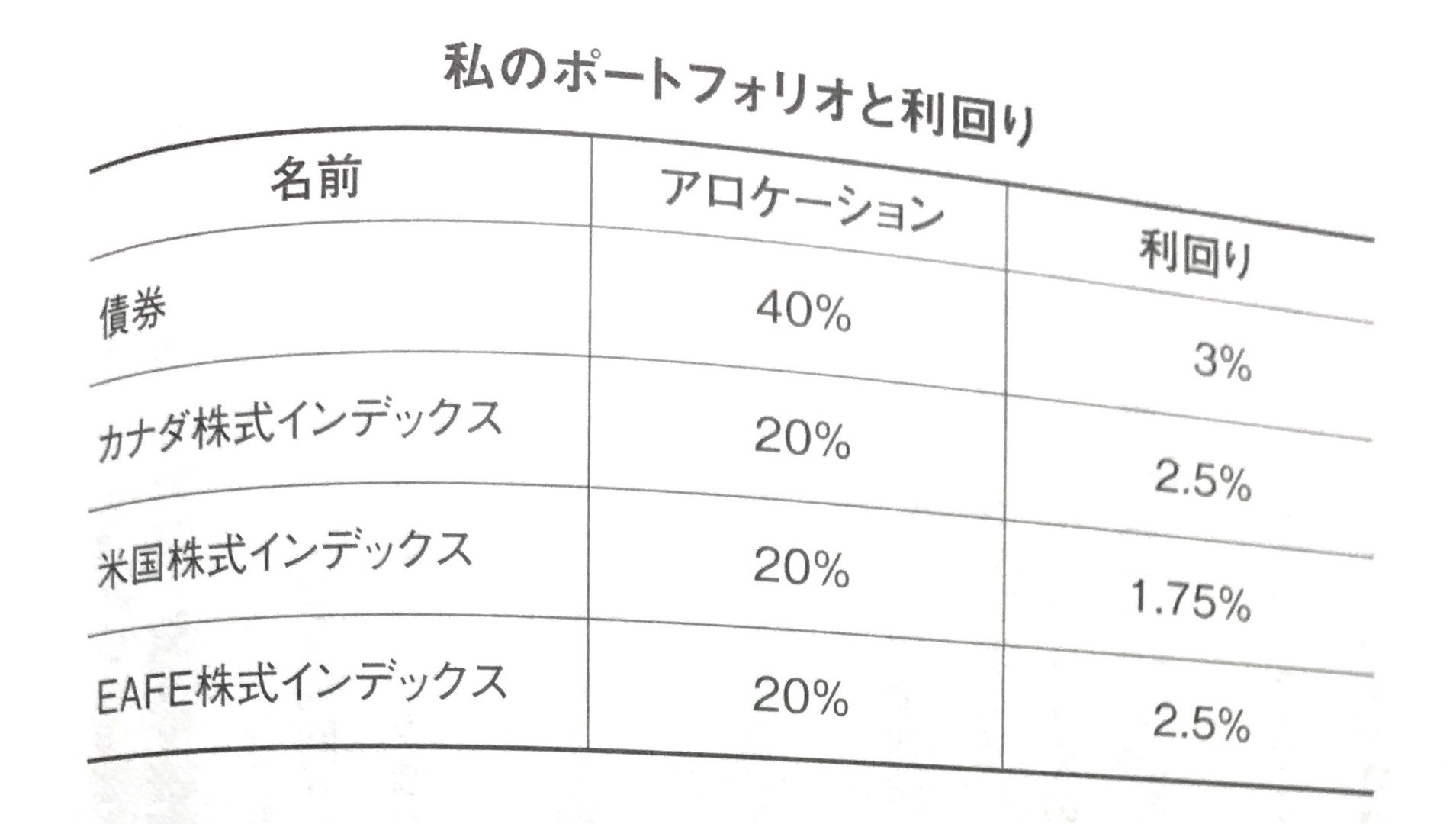

�����Ɗ����C���f�b�N�X��g�ݍ��킹�āy�����I�t�����e�B�A�z�O���t���[��4���̃G���A�A���X�N�ƃ��^�[���𗼗������|�[�g�t�H���I��ڎw��

�����̊����͔N����D�܂����Ƃ���Ă���

��)�R�O���R�O��

�@ �S�O���S�O��

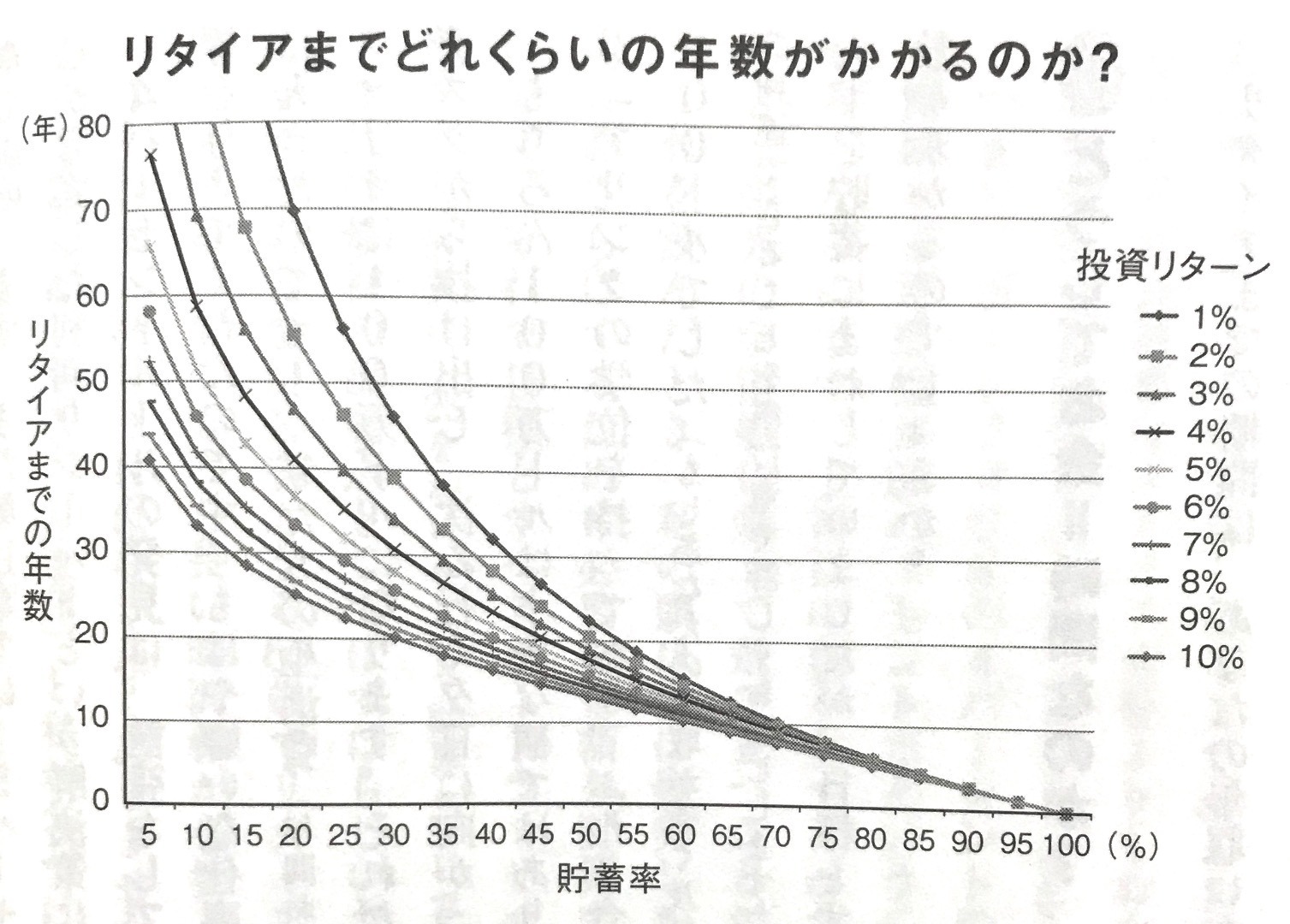

�����̊����������Ȃ�ƃ��^�[���͏��Ȃ��Ȃ邪���X�N�����Ȃ��Ȃ�

���N�������Ǝ��Y���傫���Ȃ�̂ō��̊�����傫�����Ď��Y�����悤�ɂ��Ă����l��

���u���^�C�A�܂łɂǂꂭ�炢�N����������̂��H�v�O���t�Łu�����v�̖ڐ��肪�Ȃ��̂͊W����������

���厖�Ȃ͎̂����ɑ���u���~���v

���u���R�}�C���h�v

���镨���Ɍ��܂Ŗ�����ԂɂȂ�ƂȂɂ����Ă��Ă�����̎������l�����Ȃ��Ȃ��ԁi�Q�[�ŋQ���Ă�����H�ו��̎������l���Ȃ��Ȃ��ԁj

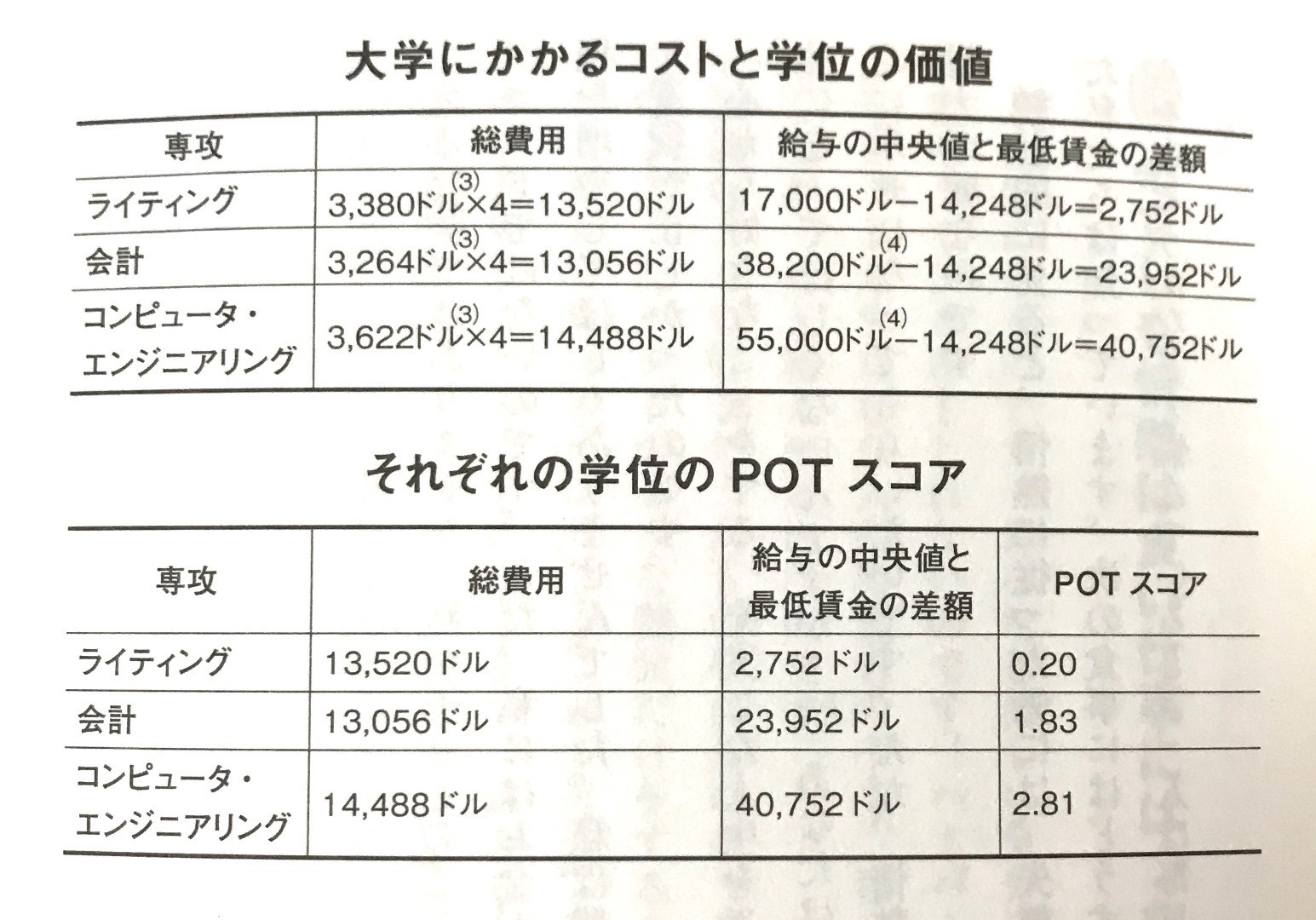

��POT�X�R�A�̍����E�Ƃ�I��

POT�iPay-over-Tuition�j

�w�ʂ����̂ɔ�₵����p�ɑ��ē��������

�R���s���[�^�G���W�j�A�����O�͂��Ȃ�POT�X�R�A������

���܂���POT�X�R�A�̍����d���ł������\���ɉ҂��ŁA���̌�Ŏ����̐S����D���Ȏ������Đ��������Ă���

���؋���[��������ꍇ�͂܂������ԍς����鎖��D�悷��

�����łɏZ��[��������ꍇ�͋�����4%�����ł���Œ���̊z�����ԍς��Ă����A�c��̂����͓����ɂ܂킷�i�����Ŋ��҂ł��郊�^�[���̕������邽�߁j

���Z��[����4%�ȏ�̏ꍇ�͂܂����[����S�z�ԍς�����i���̏�Ԃœ������Ă������̃��^�[���͂��ׂă��[���̋����ɋz������Ă��܂����߁j

���u���J�E�p�`���[����72�̖@���v

�������^�[����72�Ŋ���

��j�N��6%�̓������^�[��÷72��12�N��

�ɒlj��������Ȃ��Ă������Ō��{��2�{�ɂȂ�

���u�w�h�j�b�N�E�g���b�h�~�����ہv

�l�͍K���Ɋ���ėL���݂�Y��Ă��܂��Ƃ�������

�����ɂ������g�����u�o���v�Ɏg�����������K���x����

�����ɑ��Ă̍K�����͈ꎞ�I

���u�����j�̏����v

��������K�����̃n�[�h�����オ���Ă������ɂ���Ď��ɓ������Ă�������K�����͑O��������Ȃ��Ȃ��Ă�������

�����ɂ͈ێ���������Ă���

������ɂ��̕������z�ȏꍇ�͕s�����t���܂Ƃ��悤�ɂȂ�

������or���݁H�u150�̖@���v

�u���Ƃ̃��[���z�́y150%�z�̋��z�v�Ɓu���݂̋��z�v���ׂĈ�������I��

�����ŏZ��[����150%�Ŋ��Z����̂͐F�X�Ȉێ���A���o����v�Z���Ă����Ƃ����Ȃ��

���{���̋�s����

�������������������炩�ȋ����ł͂Ȃ��u�ڂ̑O�̋�s���v�ꐶ�������Ă��Ȃ����璙�~�������ߎ�낤�Ƃ��Ă���

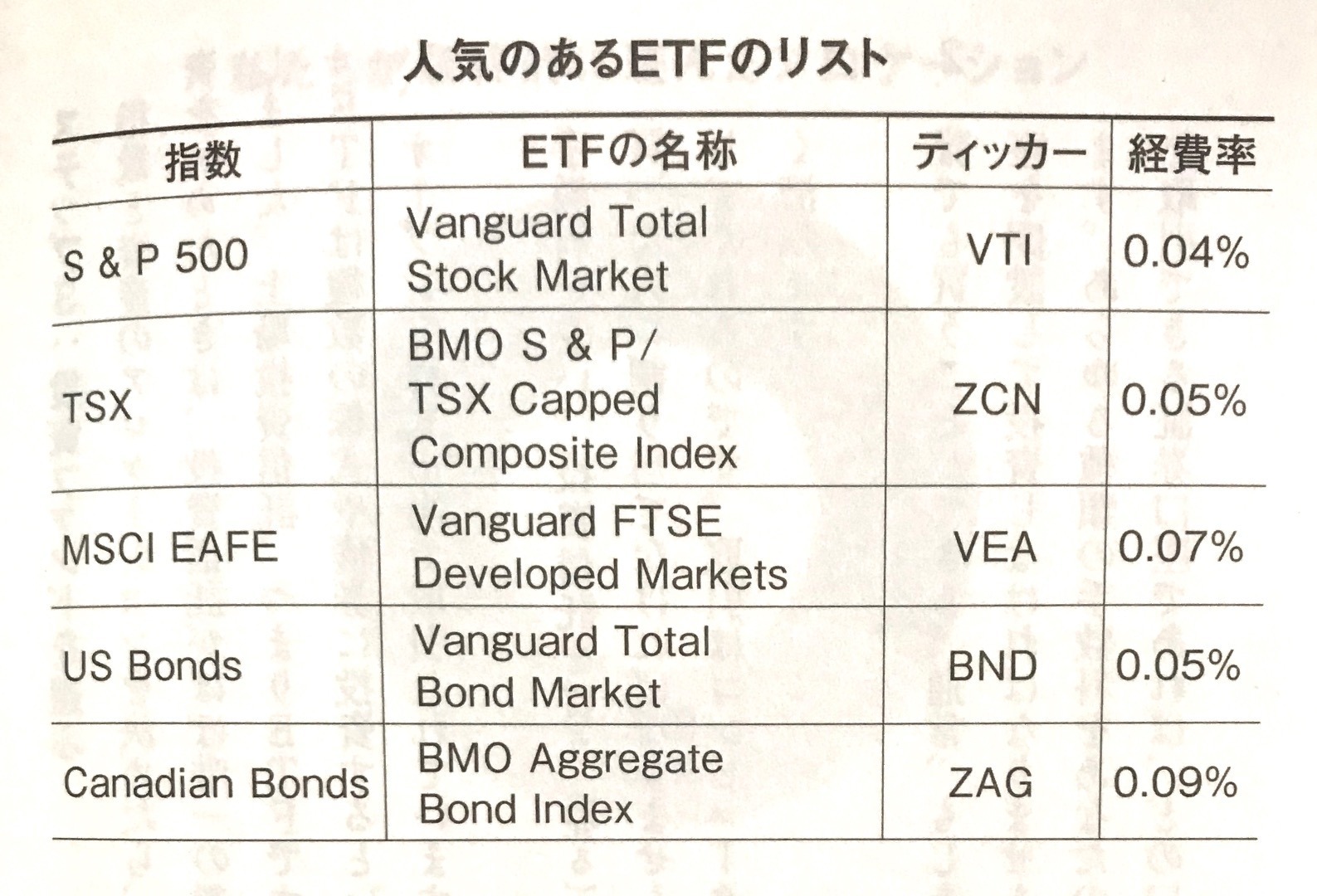

���č��s��̃C���f�b�N�X����

�yNYSE:VTI�z

�S�Ă̊����ɋϓ��ɓ��������̂Ɠ����̌���

�萔��������0.04%�i�A�N�e�B�u���M��1/25�j

1000���~�������Ă��N�Ԏ萔����4000�~

�C���f�b�N�X�Ɋ܂܂�Ă�������ň������͎����Ŕr������A�ǂ����͎����őg�ݍ��܂��

���[���ɂȂ鎖�͂قږ���

���J�W�m�i�C���f�b�N�X�j�͂ǂ̔n�i�ʖ����j�����Ƃ��������悤���W�����m���ɖׂ��Ă���

���y4%���[���z

FIRE������́A�|�[�g�t�H���I��4%���N�Ԃ̐����ׂ̈̍����I�Ȉ����o����

���ꂪ�ێ��ł�����^�C�A���Ă�95%�̊m����30�N�ȏ�V�㎑���͒�����Ȃ�

���s����5%�̓��^�C�A����ɉ^�����s��̖\���ɑ����Ă���

���|�[�g�t�H���I��4%�ȓ��Ő����ł����FIRE�o����Ƃ������i1���~�Ő�����N400���~�j

���yFIRE�ׂ̈ɕK�v�Ȏ��Y�z��1�N�Ԃ̐�����×25

������ȉ��ɗ}�����A����ɗ]�������N�|�[�g�t�H���I�ɒlj����Ă����Ε����ł���ɑ����Ă���

�������N�b�V����

���^�C�A����ɖ�����s��̖\�����������ꍇ�Ɏ��Y�p�����ɐ�������ׂ̌���

�����N�b�V�������i�N�Ԏx�o-�N�ԗ����j×5�N�i�ߋ��̖\��������܂ł�5�N�j

���u�����V�[���h�v4�{��

���^�C�A�����5�N�͈ꎞ�I�ɗ����V�[���h�����u4%���[���v�̕s�^��5%�ɂȂ鎖���������B

�{���e�B���e�B�͑傫���Ȃ邪����肪�����Ȃ�

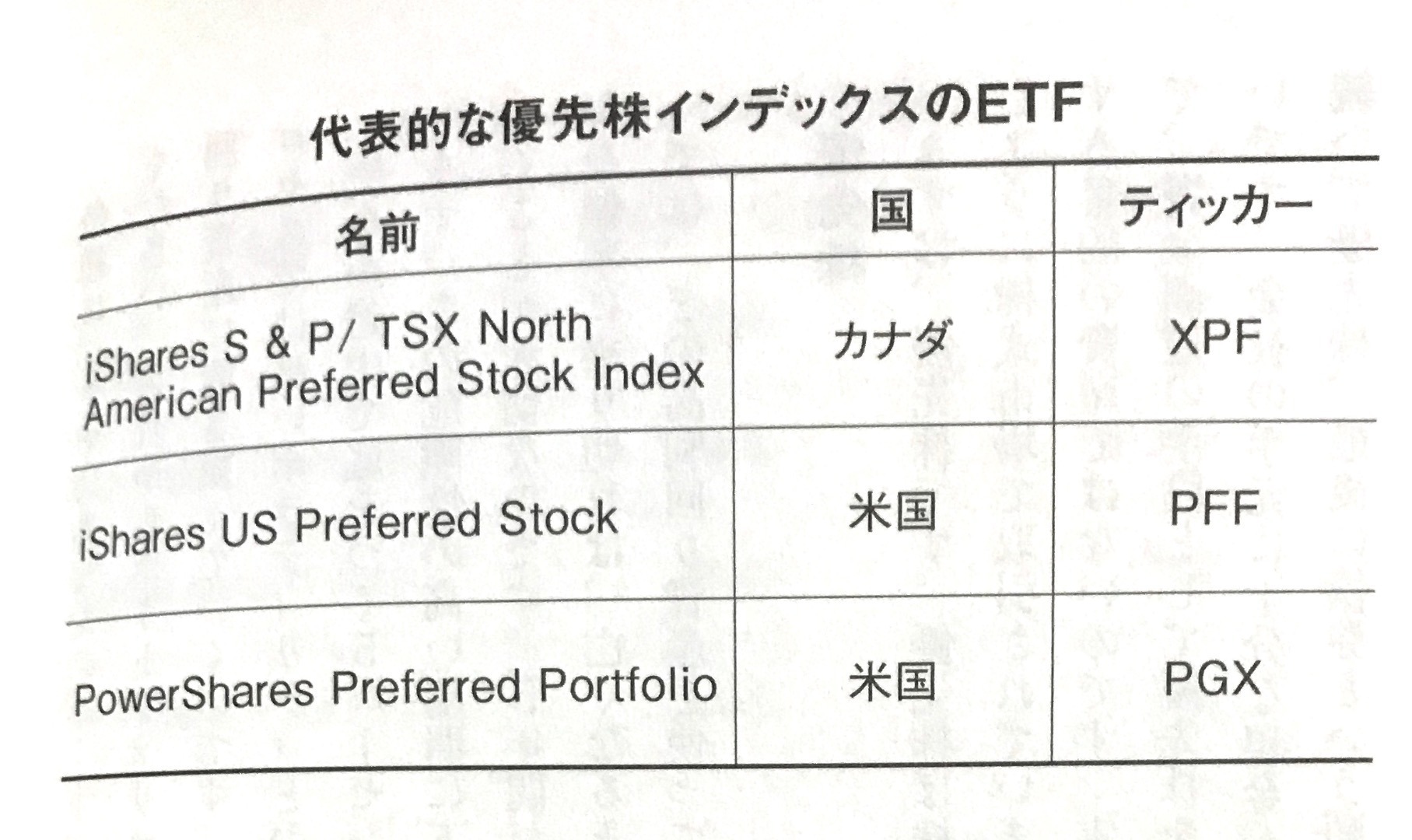

�@�u�D�抔�̃C���f�b�N�XETF�v

�D�抔����Ђ����L�o���Ȃ���ނ̊������z���͕��ʊ����D��I�Ɏx������

�J�i�_�S�́�XPF

�A�����J�S�́�PFF,PGX

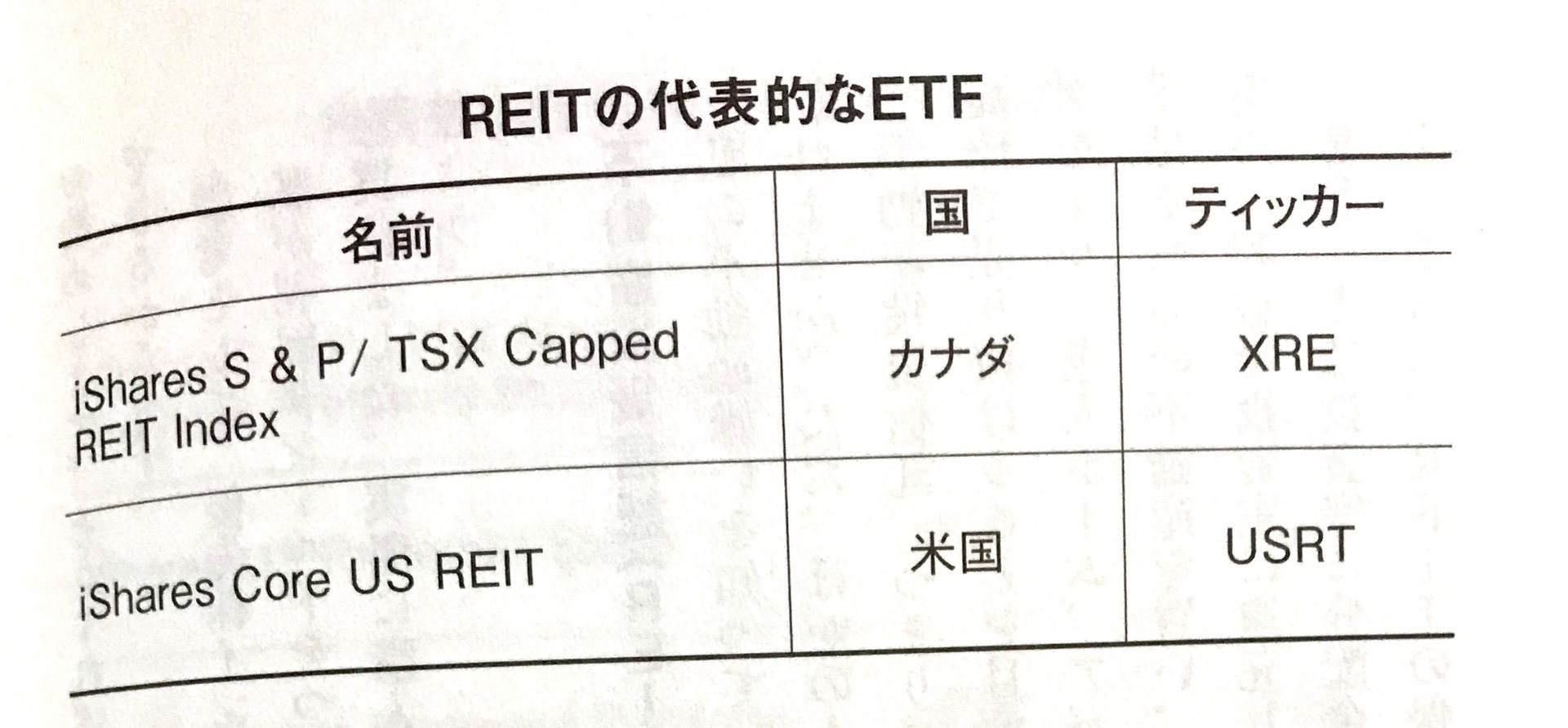

�A�u�s���Y�����M���iREIT�j��ETF�v

�J�i�_�S�́�XRE

�A�����J�S�́�USRT

�B�u�Ѝ�ETF�v

�J�i�_�S�́�XCB

�A�����J�S�́�VTC

�C�u���z������ETF�v

�J�i�_�S�́�XDV

�A�����J�S�́�VYM

���E����IDV

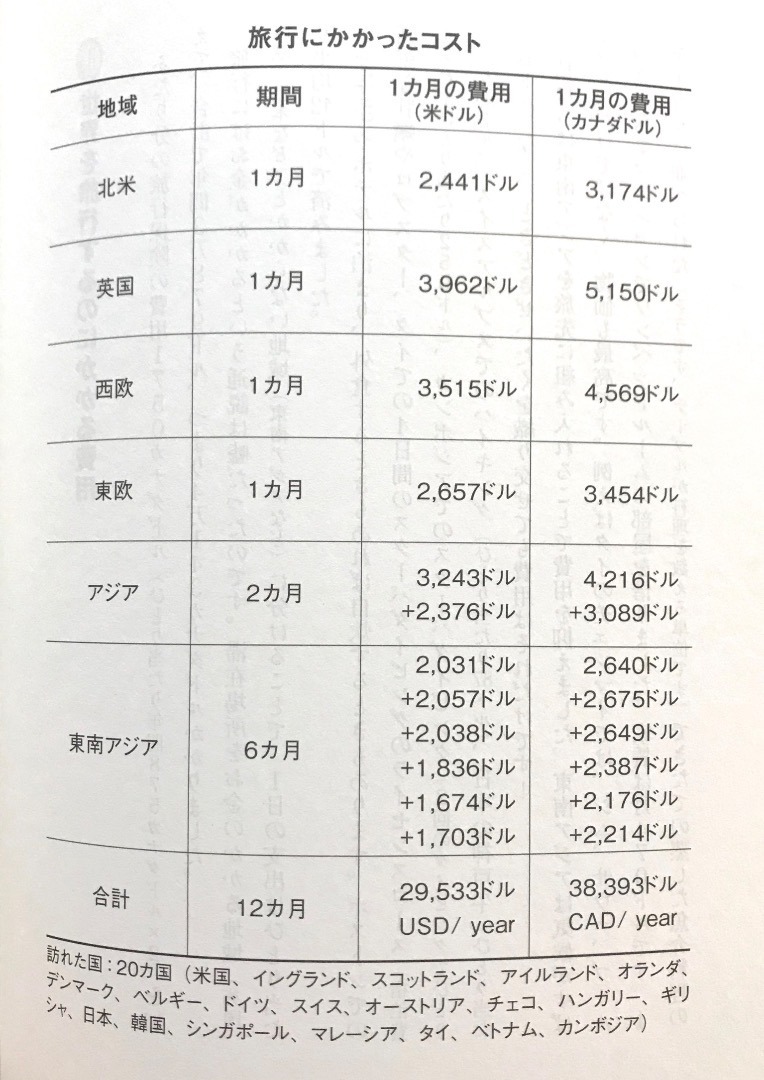

�����������ׂɐ��E���s����

�@�����̈�������A�W�A�𑽂߂ɓ����ƔN�Ԃ̔�p�����Ȃ�����}������

�A�g���x���n�b�L���O

�o�^���邾���Ń|�C���g���傫�����܂�N���W�b�g�J�[�h��\������

���ő���̂Ƃ��Ă�Œ���̋��z���g�����T���l��

��3�`6���������ĉ��

���܂��V���ȑ傫�ȓ��T�̂���N���W�b�g�J�[�h��\������ŗ��p���J��Ԃ�

�BAirbnb

�����A�n���̐l�̂悤�Ȑ������ł���A�z�X�g�ɉB�ꂽ�����߂������Ă��炦��

���u�n���I�A�[�r�g���[�W�v

�����[�g���[�N���g���������ł������҂��A�ʉ߂̎ア���Ő������ߖ�

�����������ɂ̓^�C�ɍs����

�����s��\�����ɗ����V�[���h�ƌ����N�b�V�����A����ɕ����̈����^�C�ɍs�����Ő����������ɗ}�����Y�p���Ȃ��ŏ���

�����������ɂȂ�3�p�^�[��

�@�n�X���[�i��ƉƁj

��������є����Ă���

�A������

�������^�[������є����Ă���

�B�I�v�e�B�}�C�U�[

���~�����ɗD�G

���I�v�e�B�}�C�U�[�͒N�ɂł��ł��Ĉ�ԍČ���������

���̋L���ւ̃R�����g

�R�����g������

���̋L���ւ̃g���b�N�o�b�NURL

https://fanblogs.jp/tb/10005837

���u���O�I�[�i�[�����F�����g���b�N�o�b�N�̂ݕ\������܂��B

���̋L���ւ̃g���b�N�o�b�N