�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

�L��

�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

posted by fanblog

2024�N09��17��

�@�l������@�l�̐ߐłɂ��čl���悤�I

�ŋ���ߐł��������

�Ȃ��ʂ�������Ɓu���ɂ��ɂ��v�݂����Ȋ���������i�j

�ŋ������炷���Ƃ��ē���āA

���ɃT�����[�}���̏ꍇ�A�u�o��v���ĊT�O������܂���ˁB

�����N���ł���A1���~�̃X�[�c�𒅗p���Ă��Ă��A

�I�[�_�[���[�h��100���~�̃X�[�c�𒅗p���Ă��Ă��A�ŋ��͈ꏏ�Ȃ킯�ł��B

�Ƃ͌������^�����T���Ƃ����A�T�����[�}���ɑ��ĔF�߂�ꂽ�u�݂Ȃ��o��v������̂ŁA

�t�Ɍ�����2����0�~�̃X�[�c�œk���ʋ��Ƃ��Ă��A�o����g���Ă���Ƃ݂Ȃ��Đŋ����T������Ă��܂��B

�����āAideco��ӂ邳�Ɣ[�łȂǂ���Ă�����i�����܂��킯�ł��ˁB

�ł́A�l���Ǝ�͂ǂ��ł��傤

�l���Ǝ�͔��オ�����āA����ɑ���o������āE�E�E

����������ł���Έꕔ�����ゾ������g�ёゾ������A

������u�l�̎������v�ɂ��q���镔�����ꕔ�o��ɏo����킯�ł��ˁB

���^�����ƈႢ�g����������芄���Ōo��ɏo����̂ŁA

������グ�遁���ƂɊW�������Ă���A�o��Ƃ��ď����T���𑝂₵�Ă������ƂɂȂ�܂��B

�����āA�����o��ɂȂ�낤�Ƃ��A���K�͊�Ƌ��ς���Ă݂悤���ȂƂ��A

�ߐł�˂��l�߂Ă����킯�ł��B

���Ȃ݂ɏ����ł͗ݐi�ېłł���ˁB

������������Α�����قǐŗ����オ��܂����A

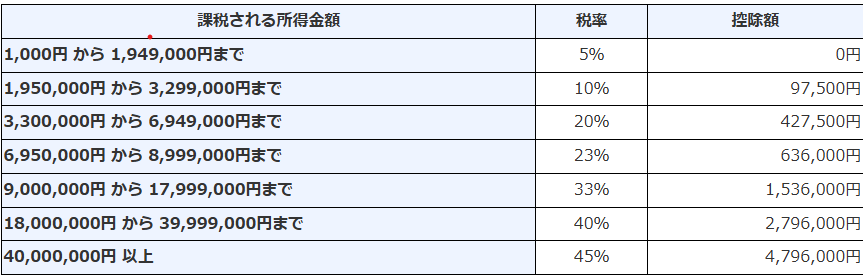

���ڂ������̂�695���O��̐ŗ��I

20����23���@�Ɓu3���v�����オ���Ă��܂����ˁB

�����Ď���900�����ɂȂ��33����10���オ��킯�ł��B

���ɒ��ڂ������̂��@�l�ŗ��ł��ˁB

�����ł͊K�i�`���ŏオ��܂����A

�@�l�ł�800�������ɂ����ŗ��̐�ւ��|�C���g������܂���I

800���ȉ��@���@15��

800�����@�@���@23.2��

�u�E�E�E����I�H �u�ŋ��v�̂悤�����E�E�E�I�v

�|�P�����Ȃ�i������|�C���g�ɋC�Â��܂����ˁB

�����ł̐��E�ł�900�����v���o����33���������ƂɂȂ�܂��B

����Ŗ@�l�łł�23.2���������킸�ɍςނ킯�ł��B

�`�`�`���E�͋C�Â����`�`�`

�u�@�l���������������Ƃ������ƂɁv

�����Ė@�l����

�@�l���ɂ̓����b�g����������܂��B

�����������v��900���O��o����Ă��Ƃ́A�����1000�����Ă���킯�ł���ˁB

���ꂾ�������肠�܂��ɂȂ����A�i�^�́A

�E���Z�����̂Ől���ق����ƂɂȂ邩������܂���B

�E�L���ȁZ�Z�ƂɂȂ��Ă��āA�ꗬ��Ƃ���I�[�_�[�����邩������܂���B

�E�u�ŋ��������Ă炢���v�Ȃ�Ĉ��݉�̐Ȃŕ@����C����˂������Ă��邩������܂���B

�@�l�������ĂȂ���

�E���A�Љ�ی��ɓ����Ă��Ȃ���ł����H

�E���A�@�l�����Ȃ��ƐM�p�ł��Ȃ��̂ł����H

�E���A����Ȑŋ������Ă���̂ɖ@�l�����ĂȂ��́H�i�j

�Ȃ�Č����܂��B

�u�A�n�n�A���A���`�����z�E�W���J�V�e�}�X���`�@�A�n�@�A�n�n�v

�Ȃ�Ă��ƂŁA�悭������Ȃ����@�l���Ƃ������̂����邱�ƂɂȂ�܂��B

�܂��͉�������H

�@�l���������͂������̂́A���njl�Ɖ����Ⴄ�́H

�Ƃ����Ƃ����m��K�v������܂��B

�܂��͊ȒP�ɉӏ������ɁI

1.������V�̐ݒ�

2.�Ԃ�g�тȂǂ̖��`�ύX(�l����@�l�A�܂��̓��[�X�_��Ȃ�)

3.�ی��̌���(�ސE���ςݗ��ĂȂ�)

���������܂��B

�{�u���O�ł́A

�T�����[�}���ƌl���Ǝ�̈Ⴂ

���悭�L�ڂ��Ă��܂����A

�T�����[�}���͌o��͂Ȃ������^�����T��������

�l���Ǝ���o�����F�߂��邪���^�����T���͂Ȃ�

�ł͖@�l�͂ǂ��Ȃ̂��Ƃ����ƁA

�Ȃ�Ƃǂ�����K�p�ł��܂��I�I

�Ƃ����̂́A

�@�l�����ォ���o���������܂����A

�o��̒��Ɂu�l���������V�v������킯�ł��ˁB

�܂�A�����ō������Ђ��玩���ɋ��������ƂŌo��ɂȂ�킯�ł��B

�@�l�͌o������ă��b�L�[�I

�����āA�����Ƃ������Ƃ͂������炳������^�����T��������̂ŁA

�l�Ƃ��ċ��������炤�O�ɂ܂������o����݂Ȃ��čT�����Ă����Ƃ����W�J�ɂȂ�킯�ł��B

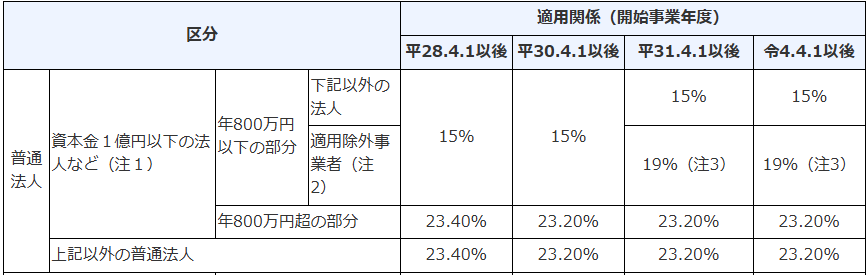

���^�E���v��900���̏ꍇ�̂��ꂼ��̐ŗ��F

�@�l���Ǝ�-�ŗ�23��

�A�T�����[�}��-����9.8��(�Z���ō��݂�17.08��)

(���^�����T�������邽��)

�B�@�l�̏ꍇ�̐ŗ�������15.9��

(���v��900���̖@�l��800���܂�15���A800������23.2��)

---

800���~ × 15% = 120���~

100���~ × 23.2% = 23.2���~

���v: 120���~ + 23.2���~ = 143.2���~�@����15.9��

---

�����āA�B�̖@�l�ɂ͂���ɑI����������܂���ˁH

������V���������В��l�ɕ����܂��B

�B�f900���̗��v���狋����=450���x�������ꍇ������9.25��

�@�l�ł�450���~×15%=67.5���~

�����ł�450�����狋�^�����T����������15.75���~

�Ƃ����킯�ŁA���v������������قǁA�Ƃ����O������͕t���܂����A

�l���Ǝ�����T�����[�}�������@�l�̕�����

�Ƃ������Ƃ�������܂����ˁB

�����V��450���ɐݒ肵���P�[�X�ł����A

�Ⴆ�ΔN103���܂ł͏����ł�����Ȃ��̂ŁA��8���ʂ̐ݒ�ɂ���A

�����Ŏ��̂�0�ŁA�@�l�̂����z�̒��ɂ������c����킯�ł��B

�܂�A��V��������ɐݒ肷��̂������ŁE�@�l�ŁE�Љ�ی������������āA

�茳�Ɏc�邨�����ő剻����̂��A�Ƃ����̂��@�l����ɍł���Ȑߐő�ƂȂ�܂��B

(��������Ɛŗ��m�ɑ��k���܂��傤)

���ɂǂ�Ȑߐő�����H

�܂��͖@�l�ƌl�̈Ⴂ�����߂čl���܂��傤�B

(��)

�l�Ō��Ƃ����Ă����l���@�l�����܂����B

���R�H���œ����Ă��邨���͔���ł��ˁB

�H���ɕK�v�ȍH�����ʔ�A���̑��ƒ���ʐM������R�o��ɂ��Ă�����ł��B

������āA�l�ł��@�l�ł��o��ɂ��Ă܂�����ˁH

���Ⴀ������V�����邱�ƈȊO�ɉ����Ⴄ�H�H�H���Ă��ƂɂȂ�܂��B

�l�Ɩ@�l�ŕς��|�C���g�@

�u�o��ĕ����Ă������̂�100���o��ɂȂ�v

�ԗ��W�̌o���g�ё�ȂǁA�u���p�Ŏg���v���͈̂ĕ����Ă����Ǝv���܂����A

�@�l���`�̂��̂ł����100���o��ɂȂ�܂��B

�l�Ɩ@�l�ŕς��|�C���g�A

�u�ی����̍l�������ς��v

�l�̏ꍇ�A�����ی��A����Õی��A�l�N���ی��̂��ꂼ��3��ނ̕ی��ŁA

�ő�ŔN4���~���A�v12���܂ōT�������܂��B

����������ƁA�ی�����1000�������Ă��悤�Ƃ��A12�������T������܂���B

����Ŗ@�l�̏ꍇ�́A������V���l�Ɂu���� - �o��v�́u�o��v�Ɂu�ی����v������܂��B

�@�l�ł��F��ȕی�������̂őS�z�o��ɂȂ���̂�����A10%�����o��ɂȂ�Ȃ����̂�����܂��B

�ی����Ȃ��ߐłɂȂ�̂�

�Ƃ����^�₪���邩������܂��A�ƂĂ����[���̂ł���͌���܂��L���ɂ��܂��B

�[�I�Ɍ����ƁA�ی������Ă����āA���N��ɓr�����ƁA

��藦�̕ی������Ԃ��Ă��܂��B

A�Ёu100�̗��v��23�ŋ���������77�c��܂��v

B�Ёu20�̕ی��ɉ������܂����v

�@�u100 - 20 = 80�̗��v�ɑ���18.4(80��23��)�ŋ���������61.6�c��܂��v

�@ �u���N��ɉ�āA20�̕ی��̓�17�ԋ�����܂����v

�@ �u����61.6+17=78.6�c��܂����v

���ʂƂ���A��(77)�����A�ی��ɉ�������B��(78.6)��1.6��������ł��ˁB

���ۂɂ͕ԋ����ꂽ���ɐŋ��܂�������̂ŁA

�����Ȃ���B�Ђ̕������ɂȂ�̂͂܂��ʂ̂��b��...

�l�Ɩ@�l�ŕς��|�C���g�B

�u�@�l�ɔF�߂�ꂽ���x�E�o����v

�B�ɂ��Ă��܂��܂������A�@�l�̐ߐő�Ƃ��Ă܂��ŏ��Ɏv�������Ԃ̂��A

�|�Y�h�~���ρi�o�c�Z�[�t�e�B���ρj

�ƂȂ�܂��B

���̐��x�͂��������ςɊ|����ƑS�z�o��ɂȂ�܂��B

�����āA40�J���ȏ�|���Ă���ƁA�����S�z�Ԃ��Ă��鐧�x�ł��B

��5��`20���܂Ŋ|���������Ƃ��o���āA�N�����̑I�����o���܂��B

�܂�A�N240���܂�(MAX800���܂�)���ߐʼn\�ŁA

�������|������95���܂ł͗Z�����邱�Ƃ��o���܂��B

�ߐł�����Ƃ������ǂ����Ă�����܂����A�����̕ۊǐ��ς��邾���Ōo������ɁA

���������͎�邱�Ƃ��o����Ƃ����̂͂��̏�Ȃ��o�c�҂ɖ������Ă���鐧�x�ł��B

������ƑސE�����ρi���ދ��j

�@�l���]�ƈ��̑ސE�����������邽�߂ɉ������鋤�ϐ��x�ł��B

�|���͑S�z���o��Ƃ��đ����Z���ł��邽�߁A�ŕ��S���y��������ʂ�����܂��B

�ސE���ςݗ��Ă̐����ی��ł́A��������50�����������ɂȂ�܂��A

���̐��x���g���ƑS�z�o��ɂȂ�܂��B

���̂��ߓ�����p���g���Čo��ɂȂ闦�͋��ς̕��������̂ł����A

��������b�g�f�����b�g������̂ŁA��������ƒ��ׂĂ���I�������܂��傤�I

�l�Ɩ@�l�ŕς��|�C���g�C

�u��_�Ȑߐő�������o����v

���Ȃ�G�ȃ|�C���g�ł����i�j

�L�[���[�h�́u�������p�E���ʏ��p�v�ł��B

�{�����z�Ȑݔ�����i���͌������p�Ƃ��Đ��N�����Čo��ɂ��܂��B

�Ⴆ��2000���̃|���V�F�������́A������2000������܂����A

�o���1/5��400����������邱�Ƃ��o���܂���B

����Ŏ���ɉ����ē���̂��̂��w���E�����E�����J���ɏ[�Ă��ꍇ�A

�ꊇ�⍂�����p���Ōo��ɓ���ėǂ��ł���A�Ƃ������x������I�ɏo�Ă��܂��B

�������N�Ŕc�����Ă�����̂Ƃ��ẮA

�E�Đ��\�G�l���M�[�ݔ�(���z���p�l���Ȃ�)

�EDX���i�W

�E�����[�g���[�N���y�̂��߂�PC��J�����Ȃ�

�E��Y�f���z���E�ȃG�l�֘A�ݔ�

�ȂǂȂǁA�����Ȃ��̂����ʏ��p�ł�����̂Ƃ��Ċ��������߂Ĕ��\����܂��B

��ƌo�c�����Ă������ŁA�F��Ȃ������g���^�C�~���O������܂��B

�����⏕�����o�ĂȂ����Ȃ��H�ƒ��ׂĂ݂���A

�u����H����ȕ⏕�����o�Ă�̂��I�v�ƌ������悤�ȁA

�ߐňȊO�ɂ��A���������炦��I���������邩������Ȃ��̂ŁA

�F��ȏ��ɋC��z��܂��傤�B

�l�Ɩ@�l�ŕς��|�C���g�D

�u���̑��v�������́v

�E�I�y���[�V�������[�X

�R���e�i���s�@�E�D���ȂǁA�����z�Ȃ��̂�1000���P�ʂŋ����o�����āA

���N�ナ�[�X���Ԗ�����ɂ��ꂪ�߂��Ă�����́B

�E�ƒ��̑O����

�{��1�������̉ƒ���������Ȃ��Ǝv���܂����A12�J�����܂Ƃ߂ĕ����ƁA

1�N�ȓ��̕��Ȃ猈�Z����薢���̕����o��ɂł��܂��B

�E�Б�ƒ�

�l����Б�Ƃ��Đݒ肷��A�����Ȃ�ƒ��̔��z�ʂ܂Ōo��ɂł��܂��B

�Ј����Б�ɏZ�ރP�[�X�����R����̂ŁA���������̈�ŕ��S��������܂��ˁB

�E�݂��|��������̐ݒ�

���|��(���c�P)�̈ꕔ���A�����������略���Ă��炦�Ȃ������E�E�E

�Ɛݒ肵�Čo��ɓ���邱�Ƃ��o���܂��B

�ߐłɃE���g��C�͂Ȃ�

�����܂ł��������Ă��܂������A

�ی���A�EB�Ђ̗�ł��������ʂ�A���́u�ŋ���0�ɂȂ����v�Ƃ��u�ŋ��������ɂȂ����I�v

�݂����Ȃ��Ƃ͂��܂肠�蓾�܂���B

��낤�Ǝv���ł��Ȃ��͂Ȃ��ł����A���̕��������g���Ă��܂����ƂɂȂ�̂ŁA

�ߐł̂��肪�Q��ɂȂ��Ă��܂���

�Ȃ�Ă��Ƃ͔����Ȃ�������܂���B

�|�Y�h�~���ς̐����̎��ɂ������܂������A

�E�Ȃ�ׂ����ۂ̂����������(�����Ԃ��Ă��鐧�x��ی��Ȃǂ�D�悵)

�E�|���V�F�̍w���݂�����2000���g����400�������o��ɂȂ�Ȃ�(����������������)���͔̂���

�E�ߐŌ��ʂ���������グ�邽�߂ɂ����ƍL�����l�̗̍p������

�ȂǁA�o�c�҂Ƃ��Ă̊��o����������Ǝ����āA��̑I�������Ă����܂��傤�I�I�I

���x�͕ی��̎�ނ���ʂȂǁA�����������_�����߂ċL�����������炢���ȂƎv���܂��B

����ł͂܂��A���̋L���ł�����܂��傤�m�V