�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

�L��

�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

posted by fanblog

2024�N06��21��

�y�ŋ����č����z�l���Ǝ�ɂȂ����炱�������Ƃ���

�ŋ����������(# ߄D�)

���������l���̑唼�́��������ē����Ă���ɂ��ւ�炸�A

���^���ׂ����Ă݂�Ɓu�����ꂷ��������v���Ďv���܂���ˁB

���^���ׂƂ��������u�ŋ��ƕی����݂Ă��肷�閾���v

�ɖ��O�ς����ق��������Ǝv���Ă܂��i�j

�T�����[�}���ƌl���Ǝ�͗����d�g�݂͈Ⴂ�܂����A

��g�̐ŋ��̍l�����͓����ł����A�����m��Ȃ��Ƒ�����\�������Ȃ��炸����̂ŁA

�E�łł͂Ȃ��]�v�Ȑŋ������Ƃ��Ȃ��悤�ɁA�Љ�����Ă��������I

���������T�����[�}���Ǝ��Ǝ���ĉ����Ⴄ�́H

�ŋ����Ă܂�A�����ŁE�Z���łł���ˁB

����̓T�����[�}�����l���Ǝ���ǂ���������܂��B

���Ⴀ�����Ⴄ�̂��Ƃ����ƁA�ŋ����v�Z���鍪�����Ⴂ�܂��B

���^�����̏ꍇ�́A

���^����(�z�ʑ��z)�@����@���^�����T���@�������܂��B

���Œ�HP�FNo.1410���^�����T��

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1410.htm

�c�������������^�����@�ɂȂ�܂����A�������炳��� �����T�� �������܂��B

�����T���Ƃ����̂͗Ⴆ�A

�E���T��

(��Ô10���߂��������ɂ��ď����ŗ����̍T��)

�E�z��ҍT��

(�z��҂̔N�ԏ�����48���ȉ�(���^�݂̂̏ꍇ��103���ȉ�)�̏ꍇ�A

900���ȉ��Ȃ�38���T���A950���ȉ��Ȃ�26���T���A1000���ȉ��Ȃ�13���T��)

�E�����ی����T��

(�����ی��E���ی��E�N���ی��̂��ꂼ���8���~�ȏ�x�����Ă���Ƃ��ꂼ��4���T��

���ꖢ���̋��z�͌v�Z�����邪����)

������܂��B

�����čŏI�I�Ɏc���������� �ېŏ��� �ƌĂ�A�ŋ����������ΏۂɂȂ�܂��B

���Œ�HP�F���^�����҂Ɛ�

https://www.nta.go.jp/publication/pamph/koho/kurashi/html/02_1.htm

����Ƃ��āA

�Ɛg�j���E�N��500��(�z��)�E�Љ�ی������N75����(�N����15����)

���@�ی����ɉ������Ă���A4���~�̏����T������B

���̃P�[�X�̏ꍇ

500���̋��^�����ɑ��鋋�^�����T���́A

�u�������z×20���{44���~�v�ɂȂ�̂ŁA144���~�����^�����T���z�ɂȂ�܂��B

500�� - 144����356���~�@�ƂȂ�A�������珊���T�������܂��B

�����T���͎Љ�ی���75���Ɛ����ی����T����4���A

����ɁA��b�T����48�����邽�߁A127��������Ɉ����܂��B

356�� - 127����229���@���ېŏ����ƂȂ�܂��B

229���ɑ��鏊���ł�

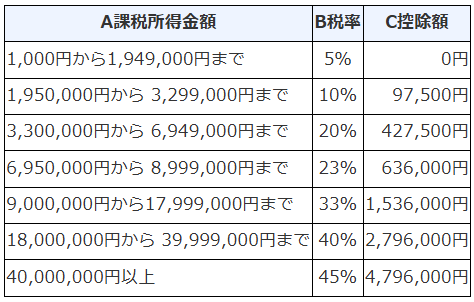

[�u�ېŏ���×10�� - 9.75���v�ɂȂ�̂ŁA

229��×0.1 - 9.75����13.15���ƂȂ�܂��ˁI

�Z���ł��O�N�̉ېŏ����ɑ���10���Ȃ̂ŁA22.9���ʂ�����͂��ł��B

500���N���̐l�͏����ł�13.15���A�Z���ł�22.9���A�Љ�ی���75��������Ă���v�Z�Ȃ̂ŁA

���肪388.95���ɂȂ�܂��ˁB�B

����H�H

������ĎЉ�ی�����Ԉ����ˁH�H�H�H

�����ł������܂��Ȃ�Ă����Ȃ���Љ�ی����グ����A�A�����ƁA�N�������悤��...

�����łƂ��Z���ł��ĈӊO�ƈ������Ǝv���Ă邩������܂��A

������ăT�����[�}���̏ꍇ�A����ȏ�ߐł����i���Ȃ��Ȃ�����܂���B

�Ȃ��Ƃ����ƃE�\�ɂȂ�܂����A�o������ߐł�������A���������郊�X�N��������̂ɂȂ��Ă��܂��B

����Ōl���Ǝ�̏ꍇ�A���^�����T���Ƃ����f���炵���T��������܂���̂ŁA

�������Ȃ�Ƃ����Ȃ���Ȃ�Ȃ���ł��ˁB

�����Čl���Ǝ�͋��z����e�ɉ����āA���Ɛł����ł�����܂��B

����������������Ȃ��Đ\������ʓ|�ł��̂ŁA

�u�ǂ���������ȁ`�A�Ɨ������Ⴈ�����ȁ`�v

�Ȃ�čl���Ă���l�́A���̂��߂ɓƗ�����̂��A�����b�g������̂����܂ߌ����������������Ǝv����B

�l���Ǝ�͉�������������H

�悤�₭�{��ł����A�l���Ǝ�͎����Ōo�����邵���Ȃ��ȏ�A

�撣���ă��V�[�g�������W�߂���A���x�𗘗p����K�v������܂��B

�����đ�O��̘b���ɂ��Ă����ƁA

�E�ߐł̂��߂Ɏd�������

�E�E�łƐߐł͈Ⴄ

�Ƃ������Ƃ�Y��Ȃ��悤�ɁI�I�I�I�I�I

���ꂪ��O��ł��B

�悭����b�ŁA

���オ1000�������������ł�������ƕ���������A���N�����950���ɂ��Ă��܂��B

�Ȃ�Đl�A�C���{�C�X���x�J�n�O�͌��\���܂����B

�������Ӗ����Ȃ�999����1000���������璴���Ȃ����������Ǝv���܂����A

�����̎��Ƃ̃|�e���V��������100���҂���l�̏ꍇ�A

1200������グ���ق����A�ߐł�����z�������v�������Ȃ��ˁH

���ĂȂ�܂���ˁB

�����̔���̓V������߂Ă��܂��ȏ�A����ȏ�����ɂ����������邱�Ƃ͂Ȃ��Ƃ������ƂɂȂ�܂��B

�l�I�ɂ́u����ራ�肾���v�Ǝv���܂��ˁB

������������E���v���L����̂ł���ő���w�͂����āA

�c�������v���u�]�v���v�ŋ��Ŏ����Ă�����Ȃ��悤�ɁA

���x�����w��������K�v������̂��o�c�҂ɂȂ�܂��I

�����܂Řb������ŁA�ǂ�Ȃ��̂����邩�����Ă����܂��B

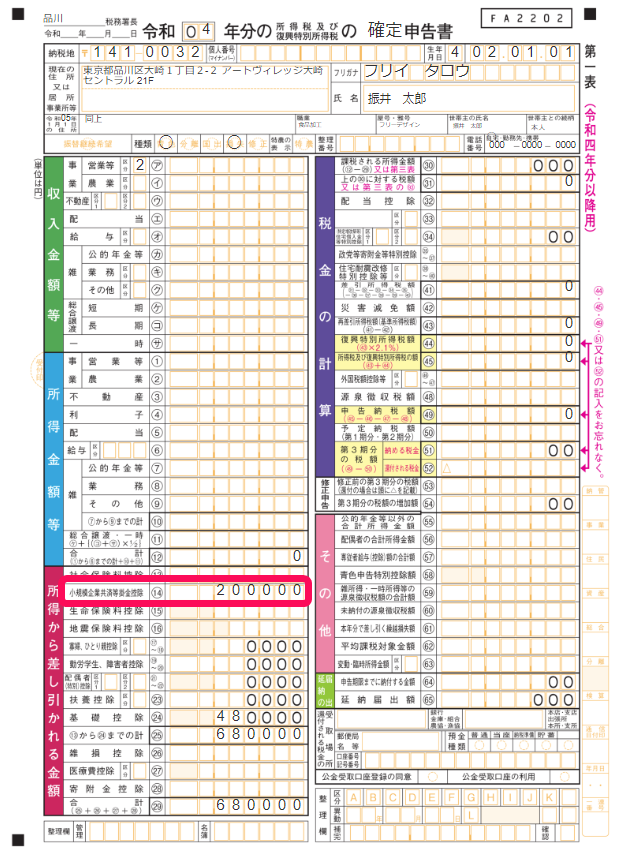

1.�F�\�����ʍT��

�l���Ǝ�ɂȂ�ƁA�m��\�����K�v�ɂȂ�܂��B

�ȈՓI�Ȓ���Œ�o����Ɣ��F�\���Ƃ����\�����K�v�ŁA

��������Đ\������ƃ����b�g�����Ă���\�����F�\���Ƃ����\���ł��B

�F�\���Ő\������ɂ́A

�J��1�N�ڂ̏ꍇ��2�J���ȓ��A2�N�ڈȍ~�̏ꍇ�͂��̔N��3��15���܂�

�ɐF�\���̏��F�\�������o����K�v������܂��B

����ɐF�\���̒��ł�3�i�K����A

������L�ł̋L���Ȃǖ������ׂ��v�����N���A���Ă����55���~�T��

�����e-tax�œd�q�\���܂ŃN���A�����65���~�T��

���������v�������Ă��Ȃ��ꍇ��10���~�T��

��3�i�K�ł��B

���\������ł����A�t���[�����X�ɂȂ����m�荇���ɐ��������������ɁA

�u�܂�������o��������Ȃ����甒�F�\���Ŏ����ł��`�v

�Ȃ�Ęb�����悭�����܂��B

�����������F�\���͍T���z0�Ȃ�ŁA�ǂ����ȒP�ɂ��ɂ��Ă��F�\���̏��F�\���������o���Ă����A

�Œ�10���~���̃��V�[�g��GET�o����킯�ł���ˁB

������20����������2���~�̂ĂĂ�킯�ł��B�Z���ł�10��������A�v3���~�̂ĂĂ܂��B

(���ۂɂ�20�����̂܂܈����Ȃ�킯����Ȃ��̂ʼnߓx�ɋ����Ă܂��B�B)

�F�\���̓͂��o�͊m���ɏo���܂��傤�B

���Ȃ݂ɐF�\���ɂ͕ʂ̃����b�g�������āA

�E���z�������p���Y�̓���

���擾���z��30���~�����̌������p���Y���擾�����ہA��p���ꊇ�Ōo��ɂł��鐧�x������܂��B

���Ȃ݂Ƀp�\�R����28���ŁA�E�C���X�o�X�^�[�E�}�E�X�E�L�[�{�[�h�E�X�s�[�J�[�����Ӌ@�킪3���Ƃ��A

��̂Ƃ݂Ȃ������̂�30������ƃA�E�g�Ȃ̂ŁA���܂���ɒ������܂��傤�i�j

���Ȃ݂ɂ��Ȃ݂ɁA30�����̃n�C�X�y�b�N�o�b�����ꍇ�A�茳���炨����30�����Ȃ��Ȃ�܂����A

������4�N�Ԃŏ��p����`�ɂȂ�܂��B

�E�Ԏ��̌J�z���o���܂�

�����Ƃ��n�߂��Ă̎����āA��������o������ނ��Ƃ�����Ǝv���܂��B

3�N�ԌJ��z����̂ŁA�u�Ԏ�������\�����Ȃ��Ă�����`�v�ł͂Ȃ��A

�Ԏ���\�����Ă����ƁA���̕����N�̗��v��������܂��B

�������悭�d���Ō����Ă���ł����A

�u�ǂ����Ԏ��Őŋ�0�Ȃ���A������ƊԈႦ�Ă��Ŗ������܂��A

�����Ƃ���Őŋ�����܂����0�Ȃ���B�v

���Đ������Ă܂����i�j

�����ŐŖ��������ĕ����Ȃ���o���Ă����Ǝv���܂��B

2.��]�ҋ��^

�[�I�Ɍ����ƁA�Ƒ��ɕ����������ł��B

����ɂ͗v���������āA

�E�F�\���ł��邱�ƁB

�E�F���Ɛ�]�ҋ��^�z�����O�ɓ͂��o���邱��(�F���F�\�����Ɠ�������)�B

�E�F�\���҂Ɛ��v����ɂ���z��҂��̑��̐e���ł��邱�ƁB

�E�N�15�Έȏ�ł��邱�ƁB

�E1�N��6����������ԁA���̐F�\���҂̉c�ގ��Ƃɐ��]�����Ă��邱�ƁB

�܂�A�F�œ͂��o���Ă����āA���N�ȏセ�̎��Ƃ̎�`���̂ݎ����̉Ƒ�

�Ɏx�������Ƃ��o���܂��B

����������Ƌ������v�w�͌������ł����A

�Ⴆ�ΐ�Ǝ�w�̉��l�Ɏ����������˗�������|�������Ă�������肵�āA

��8�����N96���̋��^���o�����ꍇ�A

���l��103���̕ǂ��Ă��Ȃ��̂�����

���Ǝ���o���103�������Ă���̂ł��̕��ߐŁI

�ƒ�Ɏc�邨���̃g�[�^���͑����ăn�b�s�[�I�I

���ĂȂ킯�ł��B

���l���u�����h�̃o�b�N�����Ƃ��Ă��{�l�̎��R�ł��i�j

3.���K�͊�Ƌ���

������A���X�̖ړI�Ƃ��ẮA���Ǝ�̑ސE���ςݗ����ł��B

�v�͉��������������Ƃ����ƁA���ۂɂ���������Ă���̂ł͂Ȃ��A

�ʒ�����ʂ̍��z�ɂ�����ςݗ��Ă邾���ŁA���z�o��ɂȂ�܂��B

�����Ӗ��s���Ƃ������A�Z�Z��s�ɂ���Ă������N���Ȃ����ǁA

������s�ɓ����Ɛŋ��������Ȃ�炵��...�Ȃ�Ă����ӎU�L�����Ƃ������ɋN���Ă��܂��B

�����Ă���ɓs���̂����g�������o���āA

���X�̊|����1,000�`70,000�~�܂�500�~�P�ʂŎ��R�ɐݒ肪�\�ŁA����������z�E���z�\�B

�܂�A�����Ȃ��͈͂Ŏn�߂邱�Ƃ��o���邵�A�����J�荢�����猎1000�~�ɂ����Ⴆ�����ł��B

�����ĂȂ���N�������o���܂��B

11���ʂɁA

�u���[���N�ŋ����������Ȃ��B��60,000�~���������Ƃɂ��Ĉ�Ղ�720,000�~�����Đߐł��[���Ⴈ���v

�Ȃ�Ă��Ƃ��o���܂��B

�m��\�������悭����Ƃ܂�����Ă���܂�����ˁB

�f�����b�g��20�N�����̏ꍇ�Ɍ��{���ꂵ�܂��A���A��1000�~�ő�����������ȂƎv���܂��B

���Ⴂ�����������Ƃ������������ł���ˁI�I

3.�Ǝ��ĕ���(�Ǝ��֘A��)

��������̓O���[���������Ă����܂��B

�������܂Ōl�̌����ł���A�ӔC�͕������˂܂��B(�Ƃ������������O���ӔC�͕������˂܂�)

�܂����߂đO��Ƃ��āA

���X�����Ă������߂ɕ����Ă��邨���͑������݂��Ă��āA

���E�̃v�[�ł��ƒ�ł����͂������g���Ă܂��B

���̂��߁A�d���Ŏg���Ă���Ƌq�ϓI�ɐ����o����������A

���Ǝ傪��������o��ɓ���Ă����������̂ƂȂ�܂��B

�܂�Ǝ��ĕ���Ƃ́A���ۂ̕K�v�o��ƌ�������̂Ɍ����܂��B

�Ⴆ�X�[�p�[�ŐH�ނ��܂����B�� ×

��y�̂��߂ɖ�����܂����B�� ×

�̂������Ă݂��������̂ŁA�K�����ɍs���܂����B�� ×

�ł����A

�d���ŗ��q������̂ŁA����������ł��َq�◿����U�����܂����B�� �Z

�A�j���W��f�U�C���W�̎d�����Ă��āA���悪�ӗ~��Q�l�ɂȂ��Ă��܂��B���Z

�d���ł̈�ۂ��ƂĂ��厖�Ȃ̂ŁA�y���K�����K���܂����B�����H�Z�H

�Ȃ�ĕ��ɁA�w�i�◝�R���Ⴆ�Γ������̂ł����f���ς��܂���ˁB

��ʓI�ɂǂ�ȋƎ�̐l�ł������������Ȃ��̂Ō����ƁA

����������̉ƒ��F

���ۂɎd���Ŏg���Ă��銄�����ʐ�

����͎�ςł͂Ȃ��A����������K�v������܂��B

(������\�����ɒ�o���܂��A�Ŗ��������������ɍ����Ƃ��ĕK�v�ł�)

�ƒ�10���ŁA�d���X�y�[�X���S�̂�30����������3���o��ł��ˁB

���Ȃ݂��������M�����ƒ����l�ɖʐψĕ��ł����ƌ����Ă��܂��B

�������A�Z��[���T�����Ă���ꍇ�A

�������Ōo��ɂ��Ă��܂��ƏZ���Ȃ��ʐϕ��̓��[���T����Ȃ��̂ł悭�l���܂��傤�B

�C���[�W�ł����ƁA

�Z��[���T���̓_�C���N�g��100���Ŋz�������Ȃ�A

���ƂŌo��ɂ���ƌo��́Z�����ߐłɂȂ�B

�ǂ������ŋ������Ȃ�₷�����͕�����܂��ˁH

�g�ё�E�C���^�[�l�b�g��F

������ʐM����Ă�ł��ˁB

����͉ғ������E�ʘb���ԂȂǁA

�g���Ă��銄����(1�T�Ԃ̂���5���͎d�����C���Ŏg���Ă܂���)���o��ɂ��܂��傤�B

�ԗ��̌������p��E�K�\������EETC��E�ԗ��ی���F

�g�p������s�����Ȃǂňĕ��B

���̂�����ł��傤���B

��L�͕K���ĕ����Ă��������B

100���o��ɂ��Ă��܂��ƁA�u���O���E�̎��ƂȂ��H�v�Ȃ�Ă��ƂɂȂ�܂��B

4.�ӂ邳�Ɣ[��

������͕ʂ̋L���ł܂Ƃ߂Ă��܂��I

�y�ӂ邳�Ɣ[�ł��Ēm���Ă�H🏙�z

�����Ɍ����Ɛߐłł͂���܂��A

�u�]�v�ȁv�ŋ���}����Ƃ����Ӗ��ł̓����b�g����ɂ���܂��B

���āA���̂��̏��ԂŐ������Ă��邩�Ƃ����ƁA

���ۂ̏o�����Ȃ��o��

������ł��B

�Ⴆ��1500���̎Ԃ��܂����B

���Đl�A�������p���V�Ԃ���6�N�Ȃ̂ŁA��z�@�Ȃ�250���݂̂��̔N�o��ɂȂ�܂��B

���ɏ����ł�30����75���ŋ��������Ȃ����Ƃ��āA����͐ߐłł��傤���B

�܂��ǂ������ƂŎg���ԂȂ�ߐłł͂���܂����A

�茳����L���b�V����1500�������Ȃ��Ă��ł���ˁB

���̂���������L���ɂ�������������A

�V�����V�X�e�������Č����I�Ȏd�����o�����肵����Ȃ����H���Ă��Ƃł��B

�܂�A�L���b�V���A�E�g��Ȃ��ߐł�����ׂ�

�Ɩl�͋����v���܂��I�I�I�I

5.���̑��o��

������Čo��ł�����H���Ă��̗̂���ɂȂ�܂��i�j

(�ƂĂ��O���[�ȏ��������邩������Ȃ��̂Ōl�̔��f�ł悭�������Ă�������)

�����ʔ�F

�ԗ���Ƃ��ƈ���āA�^�N�V�[��Ƃ��A�p�[�L���O(���ԏ��)�Ƃ��A

�����^�J�[��Ƃ��A�ꎞ�I�Ȃ��̂͑S�z�o��ł���ˁB

�O���[���ԂƂ��r�W�l�X�N���X�̔�s�@���낤���o��Ǝv���܂��B

�������l���Ǝ��1�l�ŏo���ɍs���āA�H����h����͌o��ɂȂ�Ȃ��ł��B

�N���Ƃ��тɍs���ΐڑҌ��۔�ɂȂ������c��ɂȂ�\��������

�ʐM��F

�C���^�[�l�b�g��g�ё�ɉ����āA�n�K�L�Ƃ��؎��Ƃ��B

��������ʂɔ����Ă����Ďg��Ȃ��̂�NG(�^����)�B

�^���F

��}�֑�Ƃ��A�ʐM��ɋ߂��ł����������o��ł���ˁB

�ӊO�ƃ��V�[�g�����Ȃ��Ȃ�Ă��Ƃ������ł��傤����A����Ă����܂��傤�B

�x���萔���F

�Ⴆ��s�U���̎萔���A���㌈�σT�[�r�X�̎萔���ȂǁA

1����̋��z�͏�������������Ȃ������V�[�g���o����̂ł��Ȃ����ǁA

������ς���ΎR�ƂȂ����ĂȂ���ŁA

���������̂��̂Ă��͍ŏI�I�ɑ�_���[�W���Ă���͂��ł��B

���Օi��F

���[��Ƃ��L�[�{�[�h�Ƃ��A�d���Ŋm���Ɏg�������Ȃ��͓̂��R�o��ł���ˁB

�W�������ɂ���Ă͖��Ƃ��g�C���b�g�y�[�p�[�Ƃ��Ƃ��������ɓ��肻���ł����A

�l���Ǝ�̏ꍇ�Ј������Ȃ��P�[�X�������̂ő���������B

(�Ј����g�������Ƃ��A�A���R�[�����łƂ��͌o����A

�����Ȃ��������p�ɔ������g�C���b�g�y�[�p�[�Ȃ�o��ɂȂ肻��)

���Ƃ��A�������͂���ł����Q�[�~���O�`�F�A�����Ĉ֎q�����A

�o�����X�{�[���Ƃ����֎q�Ƃ��Ďg�����肷�邵�A���̕ӂ͊撣��I�i�j���Ċ����ł����A

�̊��l�ł����ƌo��ɂ��Ă��u�������ł��H�v�Ƃ͌��������ł��ˁB

�s����������ꕔ���Ȕ۔F���āA�Ⴆ��15���̊���������9���~�����o��ɂ��܂��B

�݂����Ȋ����ŁA100,000�݂����ȍ��z�ŐŖ����̐E���̖ڂɐG��Ȃ����z���o��ɂ��Ă͂������ł��傤���B

(����܂肱��Ȃ��Ƃ������Ⴀ�����Ȃ���)

��c��E�ڑҌ��۔�F

�P���Ɍ����ƕ����l�ł̐H����ł��B

�{���͂���2�͑傫�ȈႢ�͂���܂����A

�l���Ǝ�ł���ǂ����ł������ł��B

�ꉞ1��������5000�~�ȉ��Ȃ��c��E�ȏ�Ȃ�ڑҌ��۔�ɂȂ�܂��B

�����{���ɉ�c�����̂��Ƃ��A�Ƒ�����Ȃ��̂��Ƃ��^����Ƃ͎v���̂ŁA

�Ȃ�ׂ����z���傫���Ȃ�Ȃ��悤�ɋϓ��ɎU�炵����A�c���^��p�ӂ�����A

�ʓ|�ł����Ȗh�q�̗p�ӂ�����̂������̂ł͂Ȃ����Ǝv���܂��B

���Ǝ�y�Y����ڑҌ��۔�ɂȂ肻���B

���َq���珤�i���E�u�����h�i�ȂǁA�F��Ȃ��̂��v���[���g����\������܂����A

�܂����v���[���g�Ƃ��������ł��َq���o���o���A�Ȃ�Ă��ƂȂ��ł���ˁH

�u�����h�i�Ƃ��͂�����������{���Ƀv���[���g�����̂��������ꂽ��Ȃ�Ă��Ƃ�...

�G��F

���܂ŏグ���o��ȊO�̂��ł��B

������ƍ�����܂�v�������Ȃ����ǁA�Ⴆ�Ί��̓���ւ��ł��ݏ�����Ƃ��A

���ꉽ��H�݂����Ȃ�͂��������G��ɂ��Ƃ��Ă����Ǝv���B

�����G������F��Ȍo��̒��ł��傫�����z�ɂȂ�ƐŖ����̖ڂɂ��₷���̂ŁA

�����Ɗ���U��͂������������Ƃ͎v�����A����낤���ǂ����o��ł͂���̂ŁA

�C�ɂ��Ȃ��Ă��ǂ����čl����������ˁB

���̑��F

�f�B�Y�j�[�����h���Čo��ł�����H

�E�E�E����ۂNJ֘A���ƂłȂ����茵�������Ǝv�����ǁA

�@�@�@�d���̎Q�l�ɂȂ����ƃ��|�[�g��t����Όo��ɂȂ肤��B

�X�}�[�g�E�H�b�`��������H

�E�E�E�������v�Ƃ��͌o��ɂȂ�Â炢���ǁA

�@�@�@���[����d�b���o����X�}�[�g�E�H�b�`�͌o��ł͂Ȃ��ł��傤���B

�@�@�@�ƁA2��ڂ̌g�ѓI�Ȋ����Ő킦��]�n�͂��肻���B

�X�[�c�͌o��ł�����H

�E�E�E�匴�������Ȃ��B

�@�@�@�����Ɛ̂��猾���Ă�̂́A�H���X�Ƃ����߂Ƃ��A���炩�ɐ�p�̕��Ȃ�o��B

�@�@�@�ėp��������v���C�x�[�g�Ŏg���邩��NG�炵���B

�@�@�@�����A�����Œ��Ȃ���ˁH�i�j�킦��v�f�͂��肻���B

�u�����h�i�͂�����H

�E�E�E��������ʂ͖����B

�@�@�@�������Ⴆ�A�d���p��PC�������������߂ɁA��v�Ȃ�����g���Ă���ȂǁA

�@�@�@�{���Ƀr�W�l�X�̌���Ŏg����u�����h�o�b�N�Ƃ��͑S�����Ȃ��Ǝv���B

�@�@�@�����܂ŗ�������R�t���Q�[�B

�Ƃɂ���

�d���Ŏg���Ă܂��I

�Ǝ��M���X�Ɍ�������̂͌o��A�����łȂ����̂͌o��ł͂Ȃ��ł��B

���̑O��ŁA���Ƃ͌����̈Ⴂ��d���̊֘A���̈Ⴂ���o�Ă���̂ŁA

��������邱�Ƃ��o��������������̂��^�̌o�c�����Ƃ��������������āA

�u�]�v�ȁv�ŋ������炷�w�͂����Ă��炦����ȂƎv���܂��B

���x�͖@�l���̃����b�g��A�l�Ɩ@�l�̈Ⴂ�����������Ă݂����ł����A

�ƂĂ��d�����e�[�}�ɂȂ�̂Ƃ����ƃO���[�ɓ��ݍ���ł����̂ŁA

�T�d�ɉ����ׂ��Ă��������Ǝv���܂��i�j

����ł͂܂��A���̋L���ł�����܂��傤�m�V

2024�N06��15��

�ŗ��m���������Ĕ�p�ǂ�ʂ�����́H

���ŗ��m�������Љ��Ђ̐l�Ԃ��{���Ȃ��͈͂Ō�낤

�������L�[�{�[�h��@���C�������d���i�j

�ŗ��m�ɂȂ�̂͂ƂĂ���ςȎ��i���Ǝv�����A

�����͎������ɂ���ăs���L���ł�����B

�����āA�ŗ��m�̎d�������X�y�N�g����������ŁA

10�N�ȏ�ŗ��m�Љ�ƂɌg����Ă����l�Ԃ���ʘ_���Љ�Ă��������Ǝv���I

���������ŗ��m���Ă��K�v�H

�ŗ��m�Ƃ��t�������̂��邨�d���Ƃ���������̐l���āA

���\���Ȃ���Ȃ����Ǝv���܂��B

�܂��v�������Ԃ̂�

1.��Ђ̌o�c��

2.�l���Ǝ�(�t���[�����X�܂�)

�ł͂Ȃ��ł��傤���B

�܂�A���Z�E�m��\�����K�v�Ȑl�ł��ˁB

�����Ċm��\�����K�v�Ƃ������Ƃ́A

3.�����J���Ŏ���������l(���Ƃ�|������)

4.�s���Y����������l

5.�Ƃ����蓊�����s���Ă���l

6.�s���Y����Ȃǎ��Y�����z�Ŕ��p�����l

�ȂǂȂǁA�m��\�����K�v�Ȑl���ŗ��m�Ɉ˗�����������\������܂��ˁB

�܂��A�����ւ��\��������Ƃ���ƁA

7.�����ł̐\�����K�v�Ȑl

���䂭�䂭�����������炨���b�ɂȂ��Ȃ��ł��傤���H

�܂Ƃ߂�Ɛŗ��m���K�v�Ȑl���āA

�p���I�ɂ��t���������K�v�Ȑl(�o�c�ҁE���Ǝ�)

�P���ň˗�����������l(�����E�Ƃ����Ȃ�1��̈˗��Ŋ�������Č�)

�ɂȂ肻���ł��B

�ŗ��m�Ɩ����G�c�ɂ܂Ƃ߂�ƁA

�E�\�������쐬����

�E���X�̋L��(��v)���`�F�b�N�A�܂��͑�s���č�Ƃ���

�E�ŋ�����̑��k(�ߐő��k�Ȃ�)

�E(�܂��)�Z�����k�Ȃ�(�R���T���ł͂Ȃ������ƌp���̂��߂̂���`��)

������ł��ˁB

�܂��͂��̑O��ŁA

�u������Đŗ��m�ɑ��k���������������ȁH�v

�ƍl����\��������l�̂��߂ɁA�����ł��𗧂Ă���Ǝv���܂��B

�������獕���̃O���[�̘b�����Ă���

�����̑���������Ă����O�ɁA�Ό������Ղ���ŗ��m�Ɉ˗�����K�v�Ȃ��������ɏ����Ă����i�j

<����1> �Z��[���T���̐\��

���S���ė~�����B���̐\���̂��߂����ɖ₢���킹�����P�[�X�͂قڂȂ��B

�˗�����Ƃ�����1�N�ڂ�3�`5���A2�N�ځ`10�N�ڂ�1���ʁA�Ɠ����邪�A

�u���{���̉Ɣ����l���ŗ��m�˗����Ă���Ǝv���܂��H�v�ƌ����Ēf���Ă��������B�B

<����2> ��Ô�T���̐\��

��Ô�T�����Ē��������肢���ƁA

1�N�Ԃɂ���������Ô� �| 10���~ �������z���ɑ��鏊���ŕ��@�Ԃ��Ă���̂ŁA

�Ⴆ�Γ��{�̕��ϔN����460���ʂ̏ꍇ�A

460�� ������20�� �|42.75��(�T���z) = 49.25���[��

460��������49.25���[�Ł������̏����ł͖�10.7��

�Ⴆ�Έ�Ô��30����(��2.5��)�g�����ꍇ�A20�����Ώۊz�Ȃ̂ŁA

20����10�`20���ł�2�`4���~�����߂��Ă��Ȃ��B

�����30���~���̃��V�[�g���W�v(��p����@�A����ⳁE����^�N�V�[��Ȃ�)���Ă����ƁA

�ŗ��m�ڐ��܂��܂��ȍ�Ɨ��ɂȂ�Ǝv���̂ŁA���ꂱ��2�`4���ʕ�V������̂ł͂Ȃ����H

�Ȃ��A������l�͈�Ô10����������ƒ�����ʂ̐l������������A

�������������ł̐ŗ����Ⴉ�����肷��l�������̂ŁA���̏ꍇ�͎����ŐŖ����ɕ����Ȃ������Ă����Ǝv���B

(��������z�Ȏ�p�⏊���ł������l�͂��̌���ł͂Ȃ�)

<����3> ���v�����z�̃t���[�����X�E���Ƃ̐l

�ׂ��������ƁA���F�\���̊m��\�������オ���S���A���v������30���ȉ��̐l�B(��)

���ƈ�ԍŏ��Ɂu���^�V�[�C���V�q�c���E�H�v���ĂȂ邩�ȂƎv���B

���㍂�Ƃ������͗��v�����ǂ�ʍ������̕����ߐ��Ɍq����̂ő厖�ȗv�f�ł��B

�Ⴆ�f�U�C���̂��d���ŁA���オ��80���ɑ��Čo�5���̐l�����邵�A

���ǂ������Ă��āA���オ��400�����邯�Ǘ��v��35���Ȃ�Đl���U���Ȃ̂ŁA

���ソ������̂ɗ��v�Ȃ��l���ŗ��m�ڐ��u�����ʒ������������ǂ��������Ă���Ȃ����v

���ĎÂ炢�ł����A�˗�����l�Ƃ��Ă��u���v�Ȃ��̂ɂ���Ȃɋ��Ƃ�H�v���ĂȂ�܂���ˁB

(�������s���������葽�Z��������A�˗����Ă������l���ʂ͓��R����܂��I)

<����4> ���������\��������Ȃ��l

�@�����ł��Ă����炩��K�v�H

2024�N6�����݁A��b�T��3000��+�����l1���ɂ�600���T������

�܂�A�Œ�ł������l1�����݂���̂ŁA3600�������̎��Y�������瑊���Ő\���Ȃ��B

�Ⴆ�Ε������E�A�����l����ƒ��j��2���̏ꍇ��4200��(3000��+600��+600��)�܂Ŕ�ېŁB

(�u�z��҂�1.6���܂Ŕ�ېŁv�Ƃ����b�����邪�A����͌����ł����āA�\�������čs�g����K�v����)

�A���Ȃǂ̓����œ�������E��������̐l

��������̏ꍇ�ŋ��͊��Ɉ�����Ă���̂Ő\���s�v�B

�Ԏ��Ȃ�\�������炨���߂��Ă��邪�A�����߂��Ă���̂ɐŗ��m�ɃI�J�l�n���E�H

���Ă��Ƃ�����̂ŁA�ǂ�ʐԎ��Ȃ̂��A�������������C������̂��ŗv�����B

����Ȋ����ł��傤���B

�������Ƃ�ł��Ȃ���������̎��Ⴊ����̂ŁA

�˗�����l�ڐ��˗����������Ƃł��ŗ��m���Â炢�I�Ȃ�Ă��Ƃ����邩������Ȃ���...

���āA�{��ɓ��낤

�ŗ��m��p�̗�������(�����̑̊��l)���܂Ƃ߂Ă����I

�܂��͈��������珑���Ɛ������₷���̂ŁA

�h�l�`�l���Ǝ�h

(���e�F�ŗ��m��p�ڈ�)(�N�z)

�N���̐\���F2�`3����

�s���Y�\���F4�`5����(������10��������(�����ƃ��[�����邪�ȗ�)

���F�\���̊m��\���F7�`10����

�����n(���EFX�E���z�ʉ݂Ȃ�)�F10(�`20)����

���n�\��(�s���Y�̔��p�Ȃ�)�F15(10�`20)����

�F�\���̊m��\���F12���`

���Ȃ݂��F�\���Ƃ����̂͒��������肢����

�u�����Ɛ\�����Ă��ꂽ��65���~�����V�[�g�v���[���g���܂����v

���Ă����\���ł��B

���F�\���̐l�́u�������������x���ł������ǃ����b�g���˂��v���Đ\���ɂȂ�܂��B

�܂�A�ׂ����Ă邩�炿���Ɛ\�����Ƃ����ȁB���Đl���F�\�������Ă���͂��Ȃ̂ŁA

65���~���̃��V�[�g�̏�����20�����ł�13���ʂ͐ŋ������Ȃ���(���ۂ͂�����ƈႤ)�B

���Ⴀ�ŗ��m��12�������Ă��悭�ˁH���ɂ��ߐő��k�Ƃ��o���邵�I

���Ă��Ƃł��B

���������x�͐ŗ��m�̖{���Ƃ��āA

�u�Ȃ�Ō�1���~���Ă����g�ё�݂����ȋ��z�łǂ�ǂ�ߐő��k���Ȃ��Ⴀ�A�J���̂��Ⴂ�v

���Ă��ƂɂȂ�̂ŁA�ߐő��k�̋@��𑝂₵����A����E�o������č�Ɨʂ������Ȃ�Ȃ�A

�u�l�グ���܂����v

���ĂȂ�܂���ˁB

�܂��A�C���{�C�X���x��

����ł̐\�����lj��ŕK�v�ɂȂ�l���������̂ŁA������܂߂Ēl�グ�X���ɂȂ��Ă܂��B

�����Ăǂ�ǂ㗘�v���オ���Ă����ƁA

�u��Ђ���낤�I�I�v

�ƂȂ�܂���ˁB�����ɑ�\��������ď��������ł���ˁH�i�j

����҂���Ƃ��A��������������Ѝ��Ȃ��Ǝ킾������A

�l���Ǝ傾���ǔ���1���I�݂����Ȑl������̂ŐF�\���̌l�Ɩ@�l�ňႤ�Ƃ͌�����܂��A

������������㍂�ɉ������ŗ��m�̔�p���オ���Ă����܂��I

���Ȃ݂Ɍp�����Đŗ��m�ɔ�p���ꍇ�A

�u�N�Ԍږ◿�v�Ƃ����\���ɂȂ�܂��B

�����āA�N�Ԍږ◿�́A���z�ږ◿(12������)�{���Z�\����(���z��5��������)�������A

����Ő\��(�ʓr1�������Ȃ�)�A�N��������@�蒲��(�N���N�n�̐Ŗ��C�x���g)�Ȃǂ��ʓr������̂ŁA

�����������z�ږ◿��18�`20�������ʂ��N�Ԃ̑����v�ɂȂ肻���ł��B

���㍂�F�ŗ��m��p

1000�������F���z1��/���Z��5�`6�����N18��(�{�ʓr)

1000�`3000���F���z2���O��/���Z��10���O�ぁ�N34��(+�ʓr)

3000�`5000���F���z3���O��/���Z��15���O�ぁ�N51��(+�ʓr)

5000�`7500���F���z4���O��/���Z��20���O�ぁ�N68��(+�ʓr)

7500�`1���F���z5���O��/���Z��25���O�ぁ�N85��(+�ʓr)

���P�ʂɂȂ�Ƃ��₩�ɏオ���Ă����C���[�W�ŁA

1���`3���F���z6���O��/���Z��30���O�ぁ�N102���O��(+�ʓr)

3�`10���F���z7�`10���O��/���Z��40���O�ぁ�N120�`200��(+�ʓr)

10���ȏ�F�v����

����Ȋ����ł��傤���B

�������A�Љ��Ђ����̒������Ă��āA

�ŗ��m���������m�̉��i�������N�����Ă���ƁA

����������ꂪ�������Ă��Ă���(��������Ȃ�)�Ƃ������Ƃň����鎖����������A

�u�����͂ǂ�Ȍڋq���낤�ƌ�5�����炵�����H�v�Ƃ�����������������܂��B

���������Ĕ���◘�v���傫���Ȃ��ď]�ƈ���Ƒ����x����̂ł���A

�u���������ŗ��m�������̈��S����T�[�r�X�ʁv

�����߂��ق�������ۂǂ����Ǝv���܂��B

�����Č�1���l�グ���Ă�12���A���Z���܂ʼn������Ă��N17�����x�����l�グ���Ȃ�����A

17���ȏ�̗L�v�ȃA�h�o�C�X�≽�����������̑��k���Ƃ��Ă��t�����������������݂������ł���ˁI

�ꉞ���㍂�ȊO�̗�������v�f�Ƃ��ẮA

�E�o�������Ђł��A�ŗ��m�Ɉ˗�����

�E����/3������1��/���N��1��/�\�����̂݁A��Ђɐŗ��m���K��/�В����ŗ��m�������ɖK��Ŗʒk����

�Ƃ����I�����ɉ����ė������ϓ����܂��B

(�I�����C���ʒk��`���b�g�c�[��������̂ŁA�獷���ʂł��ˁI

�����āA���ƈȊO�ɂ������Y��Ă��܂����B

�����Ő\���ł��ˁI�I

�����Ő\���ɂ��ẮA�߂����ᕪ����Â炢���������������ł��I

1�����A���������`�����Ă����܂��B

�u�\�E�V�T���m���[�e���S�J���C�`�p�[�Z���g�v

�u����Ȕ����͈Ⴄ����I�v

�u����ȂɌ����Ȃ����Ă݂��B�ق�ǂ����I�v

�u�����Y��0.5�`1���v

���ꂳ���o���Ă�����

�����ł̊�b�T����

�E��b�T��3000��+�����l1���ɂ�600���T������

�ƋL�ڂ��܂������A�܂茾��������ƍ��͑����Y��3600���ȏ�̐l�����\�����Ȃ���ł���ˁB

�Œ�ł�3600��(�����Y)��0.5�`1�����Ă��Ƃ́A�ŗ��m��p��18�`36���̊ԂȂ瑊��ł��B

�u����̃����W���L����������v

���Ċ����邩������܂��A�܂��ōL����ł��B

���Ȃ݂ɑ����Ő\�������ӂł������قǍ������A

�ނ��둍���Y���Ⴂ�l�̕��������B

(�����Y2���Ȃ�0.5���ŁA4000���Ȃ�0.9%������Ă܂��݂����ȋK��̎����������肻��)

�����{���I�ɍl����̂ł���A

�������Y�����a�������̐l�@VS�@�s���Y�������ی����R�����p�i������l

�����l�͎����ЂƂ肾���̐l�@VS�@�Z�킪�����đ����������ɂȂ����Ⴄ�l

�\�������܂ł����Ղ莞�Ԃ�����l�@VS�@����2�T�Ԃŏo���Ȃ���\���Ԃɍ���Ȃ��l

�S�����̐l�̕����ȒP�����ł���ˁI

�܂藿�����Ⴍ�Ȃ�v��(����)�Əオ��v��(�E��)�͂��Ă����āA

�u������������0.5�`1���̊Ԃł�0.6���ʂɒ��n���Ă��ꂽ�炢���Ȃ��v

���Ă������Ɏv�����w�W�ɂȂ�K���ł��B

�Ō��

���������܂œǂ�ł��ꂽ�l�̑唼�͐ŗ��m�ɂ��������Ƃ̕������Ȃ��Ǝv���܂��B

�����A���̎��㕛�Ƃ�������O�A�Ɨ����������B

���������đc����◼�e�̔N��I�ɂ������̏����͂������������̂�����H

�Ȃ�āA�������K�v�ɂȂ邩������܂���B

����Ȏ��Ɏv���o���Ă��炦����K���ł�^^

���������ǂ�ł�ŗ��m�搶�������āA

�u�����͂�������v

�Ȃ�čl�����������ł���Ȃ為�Ђ�낵�����肢���܂��I

����ł͂܂����̋L���ł�����܂��傤�m�V