�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

�L��

�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

posted by fanblog

2019�N10��31��

���Y1���~����A�d����I�ׂ�H�I�I

���͂悤�������܂��A�R���ł��B

�v�F�S���[����́A���N�x���ŃA�[���[���^�C�A�����܂��B

�A�[���[���^�C�A���Ăǂ�����Đ������Ă������Ƃ�����

���܂ŃR�c�R�c�^�p���Ă������Y1���~�̔z���╪�z���݂̂Ő����B

�S���[����͉������邩�Ƃ����ƁA

�f��������肽�������f�����邻���ł��B

�܂�A�����ɂȂ�Ȃ������Ƃ������Ɓi�j

�Ȃ̂ŁA�����炭���������͌����߂܂���B

����ȃS���[����ɁA��w���u���u�t���Ȃ��H�v�Ɛ��������Ă��ꂽ�����ł�♡

���A�u�f������Řb�����߂Ă��A�ꉞ�����炩���������ǁB

�����炭�߂��Ⴍ�����������A���Ȃ��v

���b�A���[�[�[�[�[�b�I�I�f��́H

���܂ł����b�ɂȂ�������A���Ԃ����Ȃ��́H�H

���߂���Ă������̂ɁA�K�v�Ƃ��Ă���Ă��H�H�H

�������肵�����������~��������[�[�[��I

�ƌ����Ă݂܂�����

���z���ׂĂ�����Ă邯�ǁA������B

�ƁA��������p������܂����B

�ǂ����A���Y1���~����ƁA�d��������ׂ�悤�ł��B

�������ꂪ�A����1���~�������Ƃ������H

�q�ǂ��̋����1000���~×3�l���R�O�O�O���~

1���[3000���~���V�O�O�O���~

7000��÷�Q�T���~�i1�����̐�����j���Q�W�O����

�܂�A�Q�R�N���傢�Ŗ��ꕶ�ɂȂ�܂���

���E���EReit/�E�����M���Ȃǂ̋��Z���Y1���~�Ȃ��

�N���S���ʼn^�p�����

���N�z���╪�z��400���~�͂����Ă���

�ŋ��Q�O��������Ă��A�N320��

�܂�1�����@27���~���炢�̐�����͂��炦����Ă��Ƃł��ˁB

���{�́A�������1���~�̂܂܁B

�q�ǂ������̊w��͌��{���炾���̂�

10�N����15�N�キ�炢�ɂ͌��{��7000���~���炢�ɂȂ�܂���

����ł��A�v�w2�l�ŕ�炷�����炢�́@�z���͂��炦��Z�i�ł��B

����a���ɂ��Ă�����A1���~�������Ƃ��Ă��A�[���[���^�C�A�͂��т������B�B

���Y�^�p����A�A�[���[���^�C�A�������\���Ǝv���܂��I�@

����[����w��������߂闝�R�́Ahttps://fanblogs.jp/hahaurara/archive/54/0?1572410178

�킽���̂ւ�����1000�������̘b��https://fanblogs.jp/hahaurara/archive/103/0?1572410314

�����|�`�����Ă���������Ƃ��ꂵ���ł�♡♡♡

�ɂق�u���O��

�ߖ�E���~�����L���O

�v�F�S���[����́A���N�x���ŃA�[���[���^�C�A�����܂��B

�A�[���[���^�C�A���Ăǂ�����Đ������Ă������Ƃ�����

���܂ŃR�c�R�c�^�p���Ă������Y1���~�̔z���╪�z���݂̂Ő����B

�S���[����͉������邩�Ƃ����ƁA

�f��������肽�������f�����邻���ł��B

�܂�A�����ɂȂ�Ȃ������Ƃ������Ɓi�j

�Ȃ̂ŁA�����炭���������͌����߂܂���B

����ȃS���[����ɁA��w���u���u�t���Ȃ��H�v�Ɛ��������Ă��ꂽ�����ł�♡

���A�u�f������Řb�����߂Ă��A�ꉞ�����炩���������ǁB

�����炭�߂��Ⴍ�����������A���Ȃ��v

���b�A���[�[�[�[�[�b�I�I�f��́H

���܂ł����b�ɂȂ�������A���Ԃ����Ȃ��́H�H

���߂���Ă������̂ɁA�K�v�Ƃ��Ă���Ă��H�H�H

�������肵�����������~��������[�[�[��I

�ƌ����Ă݂܂�����

���z���ׂĂ�����Ă邯�ǁA������B

�ƁA��������p������܂����B

�ǂ����A���Y1���~����ƁA�d��������ׂ�悤�ł��B

�������ꂪ�A����1���~�������Ƃ������H

�q�ǂ��̋����1000���~×3�l���R�O�O�O���~

1���[3000���~���V�O�O�O���~

7000��÷�Q�T���~�i1�����̐�����j���Q�W�O����

�܂�A�Q�R�N���傢�Ŗ��ꕶ�ɂȂ�܂���

���E���EReit/�E�����M���Ȃǂ̋��Z���Y1���~�Ȃ��

�N���S���ʼn^�p�����

���N�z���╪�z��400���~�͂����Ă���

�ŋ��Q�O��������Ă��A�N320��

�܂�1�����@27���~���炢�̐�����͂��炦����Ă��Ƃł��ˁB

���{�́A�������1���~�̂܂܁B

�q�ǂ������̊w��͌��{���炾���̂�

10�N����15�N�キ�炢�ɂ͌��{��7000���~���炢�ɂȂ�܂���

����ł��A�v�w2�l�ŕ�炷�����炢�́@�z���͂��炦��Z�i�ł��B

����a���ɂ��Ă�����A1���~�������Ƃ��Ă��A�[���[���^�C�A�͂��т������B�B

���Y�^�p����A�A�[���[���^�C�A�������\���Ǝv���܂��I�@

����[����w��������߂闝�R�́Ahttps://fanblogs.jp/hahaurara/archive/54/0?1572410178

�킽���̂ւ�����1000�������̘b��https://fanblogs.jp/hahaurara/archive/103/0?1572410314

�����|�`�����Ă���������Ƃ��ꂵ���ł�♡♡♡

�ɂق�u���O��

�ߖ�E���~�����L���O

2019�N10��30��

�D�җ����Q�P��♡�@�@�������p��1���~���@�R�U�W�P�u�C�L���[�u

���͂悤�������܂��A�R���ł�

�y�R�U�W�P�@�u�C�L���[�u�z������D�҂�V�݂��܂�����I

�������D�җ���肪����������I�@�@�ȁA�Ȃ�ƂQ�P����♡

�������p��1���~���I�I

�����i2019/10/30�O��j�@459�~�Ȃ̂ŁA�����Q�P�D�V��

�ŁA����1���~�����p�ł���́H�@

�e���L���[�u���ĉ��H

�d�b�{�b�N�X�^���u�[�X�B�@�e�[�u���ƃC�X���ݒu���ꂽ�Z�L���A�ȃv���C�ׁ[�g��Ԃł��B�Z�L�����e�B���ۂ��ꂽ���Ŏ��͂��C�ɂ��邱�ƂȂ��d�b��Web��c�ȂǂŃR�~���j�P�[�V�������ł��܂��B

�i�����T�C�g�����p�@�@https://www.otsuka-shokai.co.jp/products/webmtg/telecube/�j

���p�����́H�@�@

15���@250�~

�ǂ��ɂ���́H

���݂́A�����A��t�E�_�ސ�̉w��15�����ݒu����Ă��܂��B

�E�������g����蒬�w C6a�o����蒼���@�@�@�@�e���L���[�u�@��蒬�p�[�N�r��1�K

�EJR�����w �ۂ̓��n���k����蒼���@�@�@�@�@ �e���L���[�u�@�V�ۂ̓��r�� �n��1�K�z�[��

�EJR�L�y���w ���ۃt�H�[���������k��3���@�@�e���L���[�u�@�V�����r�� 1�K�I�t�B�X�G���g�����X

�E�������g���Z�{�؉w 1C�o�����k��3���@�@�@�e���L���[�u�@�Z�{�q���Y �X�^���[ UL�K

�E�������g���ԍ�w 5a�o����蒼���@�@�@�@�@ �e���L���[�u�@���ېV�ԍ�r�� ���� �n��1�K

�E�n���S���K���w A6�o����蒼���@�@�@�@�@�@ �e���L���[�u�@����J���ۃr�� 1�K

�E�݂ȂƂ݂炢���݂ȂƂ݂炢�w ���k��3���@�e���L���[�u�@���l�����h�}�[�N�^���[ 3�K

�E�������g���R�꒚�ډw �����@�@�@�@�@�@�@ �e���L���[�u�@�V�R�r�� B1�K

�E�e���L���[�u�@�������b�Z���ۉ�c�� 1�K�@2�K

�E�����V�h�� ���c�n��w ���D���@�@�@�@�@�@�@�e���L���[�u�����S�� ���c�n��w ���D�� 3�K����R���R�[�X

���̑��@�������B

�������ӂł��d������Ă���r�W�l�X�}���ɂ́A�Ƃ��Ă��֗�♡

�������S���[�����傭���傭�����o���֍s���̂ŁA

�R�U�W�P�@�u�C�L���[�u�A�w�l�Œ����o���܂����I�I

1���~���������Ă��Ƃ́A15���Ȃ�40���p�ł��܂��ˁI

�����|�`�����Ă���������Ƃ��ꂵ���ł�♡♡♡

�ɂق�u���O��

�ߖ�E���~�����L���O

2019�N10��28��

�y���z���z���N��邩�A���Ȃ����ňႢ��������Ė{���H�I

�����큙�c�R���ł��B

�y�V�㎑���z���v�w�Ŗ����R���~�����Y�^�p����Q�O�O�O���~�ɓ��B���邨�b�ł���♡

https://fanblogs.jp/hahaurara/archive/100/0

�y�V�㎑���z����1.5���~����2000���~�ɂ�����@

https://fanblogs.jp/hahaurara/archive/102/0?1572264723

�y���玑���z����10�N�ł��܂�H�@https://fanblogs.jp/hahaurara/archive/101/0?1572264983

�Ȃǂ̂��b�ŋ��ʂ��Ă���L�[���[�h

���Y���U�@�@�h���R�X�g���ϖ@�@NISA�@��@IDECO�Ȃǂ��낢��łĂ��Ă��ł���

�����Ƃ��i�x�X�g�R���炢�H�j�ɏd�v�ȃ��[�h���@�y�����z�ł��B

�������āH�y���{�i���߂��E�ςݗ��Ă��A�z�j�{�����z�����{�ɂ��āA

���̌��{�ɑ��ė��������炤���@�ł�

�����ɂ���ƁA�킩��Â炢

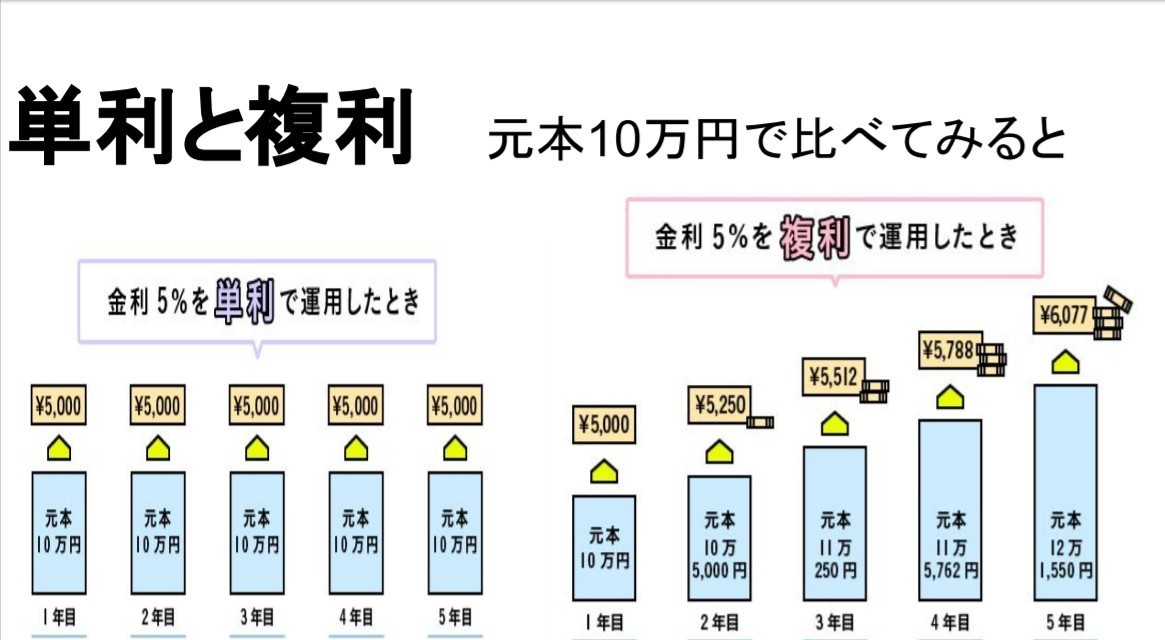

���{10���~���A�N���T���ʼn^�p�����Ƃ��܂��B

�y�P���z�@���N���N5��~�i�ň����O�j���܂�(*^-^*)

�y�����z�@1�N�ړ�����5��~����̂ł����A�g�킸�Ɍ��{10���~�ƈꏏ�ɉ^�p

�@�@�@�@�@2�N�ځB���{��10��5000�~�ɂȂ�܂����B�@�����T����5250�~�ł��B

�@�@�@�@���N��藘�����Q�T�O�~�����Ȃ��Ă܂��ˁB�g�킸�ɁA���{�ƈꏏ�ɉ^�p���܂��B

�@�@�@�@�@3�N�ځB���{��11��250�~�ɂȂ�܂����B�@�����T����5512�~�ł��B

�@�@�@�@���N��藘�����Q�U�Q�~�����Ȃ��Ă܂��ˁB�g�킸�ɁA���{�ƈꏏ�ɉ^�p���܂��B

�@�@�@�@�@4�N�ځB���{��11��5762�~�ɂȂ�܂����B�@�����T����5788�~�ł��B

�@�@�@�@���N��藘�����Q�V�U�~�����Ȃ��Ă܂��ˁB�g�킸�ɁA���{�ƈꏏ�ɉ^�p���܂��B

�@�@�@�@�@�T�N�ځB���{��12��1550�~�ɂȂ�܂����B�@�����T����6077�~�ł��B

�@�@�@�@���N��藘�����Q�W�X�~�����Ȃ��Ă܂��ˁB�g�킸�ɁA���{�ƈꏏ�ɉ^�p���܂��B

���̂悤�ɁA�����ʼn^�p����ƌ��{���Ⴞ����ɖc��Ă����A�������ǂ�ǂ�傫���Ȃ��Ă����̂ł�♡

�Ƃ͂����Ă�

�y�P���z�łT�N�^�p�@���{�P�O���~�{�T��×5�P�Q��5000�~

�y�����z�łT�N�^�p�@���{12��1550�~+5��{5250+5512+5788+6077=�P�S��9177�~

�킸���A�Q�D�S���~�̍���������܂���B

�ł����ł����A���̂܂܂P�S�N�ԁ@�N���T���@�����ʼn^�p���Ă�����

�Ȃ�ƂP�X�V�C�X�W�W�~�ɂȂ��ł���♡�@�@�قڂقڂQ�{�ɐ������Ă��܂��I�i���ׂĐň����O�j

�Q�l�@https://www.fukuri.info/?p=10&pu=10000&r=5&ru=y&t=14&tu=y

���ꂪ�����̉��b�ł��I�@���������{�ɑg�ݍ���ʼn^�p����ƁA

�������Ⴞ����ɑ傫���������Ă����̂ł�♡

���Ȃ݂ɎԂ₨�Ƃ̃��[���̗����������Ōv�Z����Ă��܂��B

����̗Ⴞ�ƂP�O���~�Ȃ̂ŒP���ƕ����̍����R���~�サ������܂���

���ꂪ�A���{�P�O�O���~�Ȃ�@�R�O���~�̍�

�@�@�@�@���{�P�疜�~�Ȃ�@�R�O�O���~�̍��@�ɂȂ��ł���[�B

�����̗͂��ăX�S�C�I�I�I

2019�N10��26��

�y�ւ�����z���N�������l♡�@�P�O�P�P���~

�����큙�c�R���ł��B

���T�����o���ς��N�������l���X�V��������

�Ƃ��Ă������P�T�Ԃł�����♡

����͖����P�D�T���Âςݗ��ĉ^�p���ĂQ�O�O�O���ɂ���https://fanblogs.jp/hahaurara/archive/102/0

�����́A���X�R���~���ςݗ��ĉ^�p���ĂP�O�O�O���~�ɂ���https://fanblogs.jp/hahaurara/archive/100/0

����Ȃ��b�ł����B

���A����ς肻��Ȃɂ��܂������Ȃ���Ȃ��H���Ďv������������Ǝv���܂��B

�����g�����ꂱ��P�T�N���炢�����i���@��

�Q�O�P�S�N��NISA���n�݂���Ă���́ANISA�����Ł@

���Y���U�A���ԕ��U������@�h���R�X�g���ϖ@��p���Ȃ���@�����M�����R�c�R�c�ςݗ��ĂĂ��܂����B

�i

��������Ďd�g�݂Â����������

�{���ɂ������B�����ł��A�ق����炩�������Ȃ̂ɁB

���̐����ɂ��킹�āA�������������Ă�����ł��I

�킽���̂ւ�������N�������l���X�V���Ă��܂�����♡

��T�P�O���P�U���ɂP�O�O�O���~���B���āA��10���B

���Y���z�@�P�O�P�P���W�U�T�Q�~�ɂȂ�܂����[�B

�킸���P�O���ԂłP�O���~�ȏ�A

���N�W���ɂ�850���܂ʼn�����܂�����

���̌�A����������ɐ������Ă���܂���♡

�ւ�����̐����ߒ��́@https://fanblogs.jp/hahaurara/category_7/�@������������

�f�C�g����FX�A���z�ʉ݂��������݂����ȁA�₩���͂���܂���

�n���[��Jimmie�ɑ��������܂��B

�����������������ɁA�u���{���ꂷ�邩���I�v�ƍQ�ĂĔ��炸

����Ȏ����u���͂��������鎞♡�v�ƁA�ςݗ��đ����܂��B

���ꂪ�A�h���R�X�g���ϖ@��p�����݂���NISA�̖��͂��ő���ɉ��b����錍♡

�����Ǝ��Ԃ������ɂ���I

�m���Ă��邾������A�����͐B���܂���B

�s�����āA�R�c�R�c�p�����Â����

���玑�����A�V�㎑�����A�ւ�������i�j�B����Ǝv���܂�♡

����3���Ȃ�ă����b�I�@���X1���~�Ȃ�

https://fanblogs.jp/hahaurara/archive/98/0

���X1���~�������b�@�����P�O�O�O�~���Ȃ�

https://fanblogs.jp/hahaurara/archive/98/0

���X1000�~�����ǁA�������傢���₵�����Ȃ�

https://fanblogs.jp/hahaurara/archive/92/0

�ςݗ��Ă�z���₵�������ǁA�����Ȃ��Ȃ��[�Ƃ�������

https://fanblogs.jp/hahaurara/archive/78/0?1571800591

2019�N10��25��

�y�V�㎑���z�����P�D�T�����łQ�O�O�O���~�ɂ�����@

����ɂ���A�R���ł��B

����ς�s���B�B�N����������ƂĂ��������Ă����Ȃ����������c

�ł��Q�O�O�O���~�Ȃ�đ���A�ƂĂ����߂��Ȃ������B

����͂P�V�N�ԁA���v�w�Ŗ����R���~�����Y�^�p����Q�O�O�O���~�ɓ��B���邨�b�ł���♡

https://fanblogs.jp/hahaurara/archive/100/0

�����́A�����P�D�T���~���R�c�R�c�ςݗ��ĂȂ���

�N���T���A�����ʼn^�p������I�ł��B

���������v�Z���Ă݂܂����B

�P.5���~×12����×10�N���P8�O���~�@�i���{�j��

10�N��ɂ́@�Q�Q�O���~���ɁB

1.5���~×12����×�P�T�N���Q�V�O���~�@�i���{�j��

�R�U�V���~����♡

�܂��܂�����܂���

1.5���~×12����×�Q�O�N���R�U�O���~�@�i���{�j��

�T�S�U���~����♡

�Q�O�N�����ĂĂ��T�O�O�������ƁA������ƈނ��Ă��܂���

������߂��ɃR�c�R�c�^�p���Ă݂܂��傤�I

1.5���~×12����×�R�O�N���T�S�O���~�@�i���{�j��

�P�O�Q�W���~����♡

�����������[�I�I�I�@�@���X�������P�D�T�����Ȃ̂ɂR�O�N������Έ�疜�~♡�@�i�ň����O�j

���ꂵ���Ȃ����̂ŁA����ɃR�c�R�c�ςݗ��ĉ^�p���Ă݂܂��I

1.5���~×12����×�S�O�N���V�Q�O���~�@�i���{�j��

�P�V�S�O���~��

�܂��Ȃ��Q�疜�B���Ҋ��͍��܂�܂��I

����1.5���~���A�N��5�������Ł@�݂��ĉ^�p������

����A���Ⴖ��[�[��♡♡

�S�R�N�ځA�V�V�S���~�ςݗ��đ���

�T�������Ŏ��Y�^�p������@�Q�O�P�S��8458�~�ɂȂ�܁[��♡(�ň����O�j

�Ƃ������Ƃ́A�K�����[�A���������[�A���������Ȃ����[�A�����N�������Ă��炦�Ȃ����[

�Ǝv���Ă��Ă�

����������1.5���~���R�c�R�c�ςݗ��ĉ^�p�����

2000���~���߂邱�Ƃ��ł����ł��ˁI�I

�����V�l�ɂ��Ȃ�Ȃ��Ă��ނ��A�ނ���y�����V�㐶����������邻��♡

�݂���NISA�����邽�߂ɂ́A�@

�@�܂��͏،����

�A�݂���NISA�����@������

�B�ǂ̓����M���ɂ���̂��I��

�C����������ςݗ��Ă�̂��ݒ�

���ꂾ���Ŏd�g�݂Â���������

�����Ăɂ����𐬒������Ă���܂���[�@

�����|�`�����Ă���������Ƃ��ꂵ���ł�♡♡♡

�ɂق�u���O��

�ߖ�E���~�����L���O

�@

2019�N10��24��

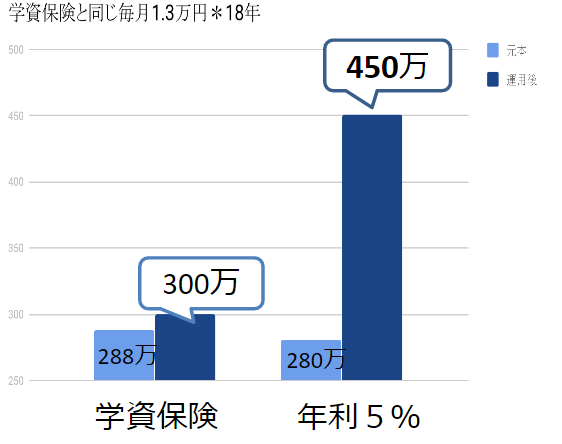

�y���玑���z���܂���ł��Ԃɍ����H����10�N�ł��܂�H�H

���͂悤�������܂��A�R���ł��B

����S���[�������������u�����ߋ�7�N�ʼn^�p���Ă����y�[�X�i�������j�ŁA���̂܂�100�܂ʼn^�p����������100���~�ɂȂ��♡♡♡�v�ƌ����Ă܂����B

���o���ς��V�|�W�O�O�O�~�������������R�{�ɒl�オ�肵������@

�����a�����ȊO�̎��Y�i���E�����M���j�Ɋ����Ă����l�́A�݂Ȃ������Y���c��オ��܂����ˁB

�킽�����A���z�ł��������Y�^�p���n�߂Ă����̂ŁA���́i���A�x�m�~�N�X�j�̉��b�������ނ�܂���♡

�P�O�O�����~�����Ƃ͎v���܂��A�Q����������������傢���������^�C�A�������ł���̂ɂȂ��[�A�ƍȂ̊�]�������܂����i�j

���āA�����͋��玑���̒��ߕ��̂��b�ł��B

�R���Ƃ́A�q�ǂ��R�l���܂����P�{���w���ی��ɓ����Ă��܂���I�I

�����āA�ی��Őςނ�莩�������Ŏ��Y�^�p����������������ɐB���邩��♡

�w�����^�p���ŁA����Ȃɍ��z���ł邨�bhttps://fanblogs.jp/hahaurara/archive/10/0?1571880206

�Ȃ�ŁA�S���[���q�ǂ��R�l���`�̃W���j�ANISA�����ʼn^�p���Ă��܂��B

�W���j�ANISA�����Ȃ�A�l�オ��v�ɂ��z�����z���ɂ��A��ېłȂ̂ł܂�܂鎩���̗��v�ɂȂ�܂��I

�����́A�R�c�R�c���ĂȂ������I�I������Ԃɍ����H�H�H���ďꍇ�̘b�B

���X�Q���~���P�O�N�ԁA�����R�c�R�c�ςݗ��Ă��ꍇ

2×12����×10�N�����{�Q�S�O���~

����a�����Ɓ@����0.01���@�@�Q�S�O�� 240�~�i�ň����O�j

�N���R���@�����ʼn^�p����Ɓ@�Q�V�X�D�T���~

�N���T���@�����ʼn^�p����Ɓ@�R�P�O�D�T���~�I�@

�N���U���@�����ʼn^�p����Ɓ@�R�Q�V�D�W���~♡

�N���R���������Ƃ��Ă��A�������P�O�N�^�p���邾���łR�X���~�������ł��ł���♡

�Ƃ������ƂŁA�P�O�N����R�O�O���~�ɐB�₷�̂���������Ȃ��ł��ˁB

�P�O�N��A�w�����������Ă����̂Ȃ�A�d�����ɂ��Ă�������

�����ʊw��������A�����̘V�㎑���ɂ��邽�߂ɂ���ɃR�c�R�c�ςݗ��ĂĂ������ł�����♡

�o�ϗ͂̂����ŁA���ǂ����w�т������Ƃ���߂�Ƃ�����

�e�Ƃ��āA����ȏ�Ȃ����Ƃ͂Ȃ��悤�ȋC�����܂��B

��s�a���ɂ��邩�A�w���ی��ɂ��邩�A�����ʼn^�p���邩��

���q����̐l���̑I������������Ă��邩������܂���ˁB

�W���j�ANISA�����邽�߂ɂ́A

�@�܂��͏،����

�A�W���j�ANISA�����@������

�B�ǂ̓����M���ɂ���̂��I��

�C����������ςݗ��Ă�̂��ݒ�

���ꂾ���Ŏd�g�݂Â���������

�����Ăɂ����𐬒������Ă���܂���[�@�@

| �u�W���j�ANISA�v�O�ꊈ�p�K�C�h ���玑�������N���N����! ���i:1,019�~ |

| �g�����h��ڎw���ƒ�̋��玑���̈�Ă��� �e�Ǝq�̖������Ȃ���! ���i:1,650�~ |

| �u�M���v�̊�{�Ǝg�������킩��{ �V��̔����E�������狳�玑�����^�A���Ə��p�܂� ���i:2,420�~ |

�܁A�ł����S�����߂Ă����Ή��Ƃ��Ȃ�ł���B�Ǝv������A

�C���t�����������Ⴂ���Ȃ����b���ǂ���

�y�d�v�z��w���Ɨ��ƃC���t���̊W�̂��b

https://fanblogs.jp/hahaurara/archive/57/0?1571879264

https://fanblogs.jp/hahaurara/archive/59/0

�����|�`�������˂������܂�♡♡♡

�ɂق�u���O��

�Z�~���^�C�A�����L���O

�ߖ�E���~�����L���O

2019�N10��23��

�S�W����ł��Ԃɍ����I�I����3���~�݂��Ă���

����ɂ���A�R���ł��B�����|�`�����Ă���������Ƃ��ꂵ���ł�♡♡♡

�ɂق�u���O��

�ߖ�E���~�����L���O

�V��2000���~���B

�v�w��2000���~���Ă��Ƃ́A�ЂƂ�1000�����B

���߂���̃b�A����ȂɁH�I�I

���������v�Z���Ă݂܂����B

�R���~×12����×10�N���R�U�O���~�@�i���{�j��

10�N��ɂ́@�S�W�X���~���ɁB

���I����500���~���O♡���������B���Ă�I�I���{�����ƁA�B�������傫���ł���♡

�R���~×12����×�P�T�N���T�S�O���~�@�i���{�j��

�W�U�T���~����♡

�P�O�O�O���܂ł́A���Ɖ��N�H�H�H

����A���Ⴖ��[�[��♡♡

�P�V�N�ځA�U�P�Q���~�ςݗ��đ���

�U�������Ŏ��Y�^�p����Ɓ@1048��7,942�~�ɂȂ�܁[��♡

���E���E���I

�����R�������Ă��Ƃ́A�N�R�U���B

�܂�݂���NISA�����ʼn^�p����A�܂������ŋ����Ђ���Ȃ��̂�

�܂�܂�S�Ď����̎茳�Ɏc��܂��B

���v�w�łS�W�܂łɂR�������Y�^�p���͂��߂�A�Q�O�O�O���~♡

�N����������A�J�c�J�c�̘V�ォ������܂���

��������Ȃ��A�^�p�����

���v�w�ŗ��s��������A�̕�����݂���B

���̂����Ί�ŘV�オ�����������ł���♡

���Ȃ݂ɁA�݂���NISA���x�̂Q�O�N�Ԃ܂ŁA������

�R���~×12����×20�N���V�Q�O���~�@�i���{�j��

�P�R�U�V��4797�~��♡�@�@�@

�i�Q�l�Fhttps://keisan.casio.jp/exec/system/1254841870�j�@�@

�@

�@ �@

�@

����3���Ȃ�ă����b�I�@���X1���~�Ȃ�

https://fanblogs.jp/hahaurara/archive/98/0

���X1���~�������b�@�����P�O�O�O�~���Ȃ�

https://fanblogs.jp/hahaurara/archive/98/0

���X1000�~�����ǁA�������傢���₵�����Ȃ�

https://fanblogs.jp/hahaurara/archive/92/0

�ςݗ��Ă�z���₵�������ǁA�����Ȃ��Ȃ��[�Ƃ�������

https://fanblogs.jp/hahaurara/archive/78/0?1571800591

�ɂق�u���O��

�ߖ�E���~�����L���O

�V��2000���~���B

�v�w��2000���~���Ă��Ƃ́A�ЂƂ�1000�����B

���߂���̃b�A����ȂɁH�I�I

���������v�Z���Ă݂܂����B

�R���~×12����×10�N���R�U�O���~�@�i���{�j��

10�N��ɂ́@�S�W�X���~���ɁB

���I����500���~���O♡���������B���Ă�I�I���{�����ƁA�B�������傫���ł���♡

�R���~×12����×�P�T�N���T�S�O���~�@�i���{�j��

�W�U�T���~����♡

�P�O�O�O���܂ł́A���Ɖ��N�H�H�H

����A���Ⴖ��[�[��♡♡

�P�V�N�ځA�U�P�Q���~�ςݗ��đ���

�U�������Ŏ��Y�^�p����Ɓ@1048��7,942�~�ɂȂ�܁[��♡

���E���E���I

�����R�������Ă��Ƃ́A�N�R�U���B

�܂�݂���NISA�����ʼn^�p����A�܂������ŋ����Ђ���Ȃ��̂�

�܂�܂�S�Ď����̎茳�Ɏc��܂��B

���v�w�łS�W�܂łɂR�������Y�^�p���͂��߂�A�Q�O�O�O���~♡

�N����������A�J�c�J�c�̘V�ォ������܂���

��������Ȃ��A�^�p�����

���v�w�ŗ��s��������A�̕�����݂���B

���̂����Ί�ŘV�オ�����������ł���♡

���Ȃ݂ɁA�݂���NISA���x�̂Q�O�N�Ԃ܂ŁA������

�R���~×12����×20�N���V�Q�O���~�@�i���{�j��

�P�R�U�V��4797�~��♡�@�@�@

�i�Q�l�Fhttps://keisan.casio.jp/exec/system/1254841870�j�@�@

����3���Ȃ�ă����b�I�@���X1���~�Ȃ�

https://fanblogs.jp/hahaurara/archive/98/0

���X1���~�������b�@�����P�O�O�O�~���Ȃ�

https://fanblogs.jp/hahaurara/archive/98/0

���X1000�~�����ǁA�������傢���₵�����Ȃ�

https://fanblogs.jp/hahaurara/archive/92/0

�ςݗ��Ă�z���₵�������ǁA�����Ȃ��Ȃ��[�Ƃ�������

https://fanblogs.jp/hahaurara/archive/78/0?1571800591

2019�N10��22��

�A�[���[���^�C�A��̏Z��

���͂悤�������܂��A�R���ł��B

���A���m�x�[�V�����Z��̃`���V�����Ȃ���S���[���u�����s�ł���ȕ������邩�A�`�F�b�N���Ă����āI20�����炢��♡�@�@����A15�����B�v

�����Ă鎄�̓r�b�N���ł���B

�ƒ��b20���H�I�@15���b�H�I�I

����l�ɒ��ԓ��肵���Ƃ͂����A��������10�N�r���{�[�Ȑ����Ɋ���Ă��܂�������

�ƒ�15�����č�������B�B�B

�����āA���N�O�܂Œn��R�O�N���̃J�r�L���Б�ɏZ��ł����B

�i�V�T���Ă��炢�RLDK�@���ԏꍞ�݂łQ���~�I�I�@�@����͌����Ȃ��j

�u�������A�ق��Ƀ[�[�^�N���Ȃ����q�ǂ������ɂ͂����i80���āj���ዷ�������v�ƁB

�܁A�������ɂ����Ȃ�ł����ǂˁB

�����s���[�B�@�S���[����̐e�����̐e�������N�����瓯�������ɏZ�����Ƃ����S���[����̈ӌ��B

���́A�ǂ��肵���ፑ�̓C�����[�I�I�Ƒ����ɈڏZ�������h�B

���e���������Ă���A�������������Ă���C�O�ڏZ�I�Ȃ���

���̕�Ŏ��܂ŁA�l�����I�͂��肻������

�������܂ŔN���ɂȂ����Ⴄ�B

���N�A�R����5�l�ŊC�O���s�ɍs���Ăǂ��̓s�s�ɏZ�݂������C���[�W�͂킩���Ă���ǂȁ[�B

�Q�O�P�O�@�j���`����

�Q�O�P�O�@��k

�Q�O�P�P�@�o��

�Q�O�P�P�@�͖�

�Q�O�P�Q�@�Z�u

�Q�O�P�R�@�����J�E�C

�Q�O�P�S�@KL

�Q�O�P�T�@��k

�Q�O�P�U�@��k�@

�Q�O�P�V�@�Z�u

�Q�O�P�W�@���`�{�[圳

�Q�O�P�X�@�o���R�N�@�i�O�j���p�X�|�[�g�Q���ڂɂȂ�܂����j

��w�����Ƃ����A�����������Ƃ����킯�ł��Ȃ��̂�

����Ȃӂ��ɖ��N�A�Ƒ��ŊC�O���s�ł���̂�

�a�����ł͂Ȃ��A���Y�^�p���Ă���������♡

���^�C�A�㑦�A���Z��ł��钬���łĂ����C�͂Ȃ������

���낻��{�i�I�Ƀ��T�[�`�����ق����悳�������ȁB

�S���[���A�[���[���^�C�A��錾�����@https://fanblogs.jp/hahaurara/archive/47/0

�S���[���A�[���[���^�C�A�����闝�R�@https://fanblogs.jp/hahaurara/archive/54/0?1571644503

�S���[����s�����ڂ����̂�1��https://fanblogs.jp/hahaurara/archive/55/0?1571644544

�S���[������l�B��♡�@�@�̋L���A�Ȃ��ł���

���̂ւ����肪1000���ɓ��B�����̂�https://fanblogs.jp/hahaurara/archive/89/0?1571645067

2019�N10��21��

����1���~���ςݗ��ĉ^�p������A�Z�Z�N�ň�疜�~��♡

�ɂق�u���O��

�����|�`�������˂������܂�♡♡♡

�ߖ�E���~�����L���O

����ɂ���A�R���ł��B

����́A�����P�O�O�O�~���Q�O�N�Ԑςݗ��ĂĂ����_�H�H���Ă��b�ł����Bhttps://fanblogs.jp/hahaurara/archive/91/0�@

24���~��45���~��♡�́Ahttps://fanblogs.jp/hahaurara/archive/92/0

������~����Ȃ��āA1���~�ςݗ��Ă邱�Ƃł�����♡���ďꍇ�B

�N���T���@�����ʼn^�p������

1���~×12����×10�N��120���~�@�i���{�j��

10�N��ɂ́@155���~���ɁB

����45�̕��Ȃ�N�����炤�܂łɂ���20�N�I�@���̂܂ܑ����Ă݂��Ă��

1���~×12����×20�N��240���~�@�i���{�j��

�S�O�V��5579�~��♡�@�@�@

����35�̕��Ȃ�N�����炤�܂łɂ���30�N�I�@���̂܂ܑ����Ă݂��Ă��

1���~×12����×30�N��360���~�@�i���{�j��

�W�P�W��8,987�~��♡�@�@�@�@

360�������ςݗ��ĂĂȂ��̂ɂW�P�W���~�ɂ��Ȃ�́H�@

����������ƂłP�O�O�O���~♡�@���Ɖ��N�����邩����H�H�@

�R�S�N�ځA�ςݗ��Ă��z�i�����{�j�S�O�W���~��

�P�O�S�W��5,010�~�ɂȂ�܂�♡

�i�Q�l�Fhttps://keisan.casio.jp/exec/system/1254841870�j�@�@

���݂R�O���炢�̕��Ȃ�A�����������ꖜ�~�ςݗ��Ă邾����

�T�������ʼn^�p������P�O�O�O���~�ɂȂ��ł���♡�i�ň����O�j

���v�w�łP���~���ɂ�����E�E�E

�Q�O�O�O���~�͂��`♡

�������A�U�T�܂ł͕����ʼn^�p����

�N�������ɂȂ�����A�P���ɂ����

�Q�O�O�O���~�N���T�����S���~�@�@���A���N�����

�N���̑����ɂ��������ł�♡

���N���N�P�O�O���~���āA���{�͂��̂܂܁i�Q�O�O�O���~�j����

�����Ƃ����S�����V�㐶���������Ǝv���܂���H

�N100����1������8���~�]�T�����܂���ł�♡

���N���N���܂���H�@��������S���t�������肷�邱�Ƃ��ł�����♡

��s�a���A�^���X�a������

���{��1���~�����Ȃ��ł��傤

20�N���߂�240��

30�N���߂�360���{�A���t�@�B

������360���~��3�������������120������10�N�łȂ��Ȃ�܂��ˁd

����a����I�Ԃ��A�݂���NISA��IDECO�ʼn^�p���邩�ŁA

����Ȃɂ��Ⴄ�����ɂȂ��ł���

| ��b����킩��I�݂���NISA��iDeCo ���C�t�C�x���g�ɂ��킹�����Y�`���ƘV��̎����Â��� �i���f�B�A�b�N�XMOOK�j ���i:1,100�~ |

| ���i:1,540�~ |

�@�@

2019�N10��20��

����������A�����n�߂�����♡♡�@NISA�P�v��������

�ɂق�u���O��

110�ʂ܂œ]�����Ă��܂��܂������A�݂Ȃ���̃|�`���̂������łS�Q�ʂ܂Ŗ߂����Ă��܂�♡���肪�Ƃ��������܂�

�����|�`�������˂������܂�♡♡♡

�ߖ�E���~�����L���O

����ɂ���A�R���ł��B

�����P�O�O�O�~���Q�O�N�Ԑςݗ��ĂĂ����_�H�H���Ă��b�ł����Bhttps://fanblogs.jp/hahaurara/archive/91/0�@

24���~��45���~��♡�́Ahttps://fanblogs.jp/hahaurara/archive/92/0

�����̋L���Ő������Ă���NISA�A�݂���NISA���āA�l�オ��v�E�z���ǂ���ɑ��Ă���ېłȂ�ł��I�I�@���ɂP�O�O�O�~�z�������ł��Ƃ�����A�P�O�O�O�~�܂�܂鎩���̃��m♡�ɂȂ��ł��ˁB

�ʏ�̌������ƂP�O�O�O�~�̂����Q�O�O�~���������Ɏx�����i�ŋ��j�A�����̎茳�Ɏc��̂�800�~��B

������200�~�Ȃ�A�܂������B�Ƃ����C�����Ȃ����Ȃ��ł���

800�~���炦����P�O�O�O�~���炦���������♡

���ꂪ���N���ςݏd�Ȃ�����E�E�E�B�����Ƌ��z���傫���Ȃ�͂��B

���Z�����A����Ȗ��łɂ��Ă����NISA��݂���NISA�̍P�v���𐭕{�ɂ��肢���Ă��܂�����

�c�O�Ȃ���A�P�v����������j���ł߂�ꂽ�����ł�https://www.sankeibiz.jp/macro/news/191017/mca1910170500001-n1.htm

�Ƃ������Ƃ́A�V���ɓ����ł���̂�2037�N�܂ŁI�I�I

���N����n�߂�ƂP�X�N�ԁA���N���炾�ƂP�W�N�ԂƓ������Ԃ��Z���Ȃ��ł�

���Y�^�p�̃R�c�́A�����Ǝ��Ԃ��~�J�^�ɂ���I�I

�������ł������n�߂�ق����A�ǂ��Ǝv���܂�♡