�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

�L��

�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

posted by fanblog

2019�N12��26��

�y�ߕ�z�������オ�����͂��Ȃ̂ɁA�������Ȃ��B��������������͑����Ȃ��ł��傤

����ɂ���A�R���ł��B

�q�ǂ��������~�x�݂ɂ͂���A���X�������X���y����ł܂��B

�w�~�x�݂ɂ�肽�����Ɓx�̗��ɁA

�Z�u�֍s���I�Ə����Ă���܂����i�j

�c�O�Ȃ���A���N�͉ċx�݂ɊC�O�֍s�����̂�

�~�̓Z�u�����łȂ��A�C�O�֍s���܂���B

���N�P��ɂȂ��Ă��������ɁA

���N���s����Ǝv���Ă����̂ł��傤�B

���āA�{��B

�w���������������͂��Ȃ̂ɁA�������Ȃ��x

http://www.news24.jp/articles/2019/12/23/06567043.html

�o�c�A�̎��Z�ɂ���

2013�N�x�`��5�N�ԂŁA���^�͕��ςS�D�S������

���A���N�ی��Ȃǂ̎Љ�ی����͂P�O������

�܂�A���^�A�b�v�̌��ʂ͂R�D�T�������Ȃ������ł��B

�����ǂ�ł��A�z����̂��ƂȂ̂�

�s�������_������܂���ˁB

���q����ŐŎ����ւ��Ă���̂�����

�ǂ����ŒN�������S���Ȃ���Ȃ�܂���B

����5�N�Ԃ̂��Ƃ����łȂ�

���ꂩ��������ƁA�Љ�ی����͔������Ă����ł��傤�B

�����ɋC�Â���Ȃ��悤�Ɂi�j

�Ȃ̂ŁA�������オ�����Ƃ��Ă�

���������͑����܂���B

�n�C�p�[�C���t�����N���č������E���ꂽ�Ƃ����

�͕ς��ł��傤����

�J���l�����Ŏ�������

����҂����������A�Љ�ۏ����債�Ă����̂�

�m�肵�Ă��鎖���Ȃ̂�

���������͑����܂���B

�������A�����㏸�������^�㏸���@�ł�����B

�c�O�Ȃ���A�i�C���悭�Ȃ���

������������~�^�N�オ���Ă�

���ۂɂ́A���m�̒l�i������ȏ�ɏオ���Ă���Ƃ������Ƃ�

�N���Ă��܂��B

�����������̂܂܂ɂ��Ă�����

���Y�Ɋ����Ă�������

�P�Ǝv���܂��B

�V�N�x�\�Z��102�������B

https://fanblogs.jp/hahaurara/archive/150/0?1577332216

�����������Y�^�p����ׂ�

https://fanblogs.jp/hahaurara/archive/126/0

�����������Y�^�p���ׂ��I�A�w���a�̓�����O�́A����������O����Ȃ��I�x

https://fanblogs.jp/hahaurara/archive/129/0?1577332390

�C���t���ɂȂ������̂��߂Ɏ��Ȗh�q

https://fanblogs.jp/hahaurara/archive/84/0?1577332560

�V�㎑�Y2000���~��肪�b��ɂȂ����̂ɁA�قƂ�ǂ̐l���B�B�B

https://fanblogs.jp/hahaurara/archive/73/0?1577332647

�Ȃ�Łu���~���玑�Y�^�p�ցv�Ȃ́H

https://fanblogs.jp/hahaurara/archive/19/0?1577332726

���Y�^�p�ɓ��ݏo���Ȃ�

https://fanblogs.jp/hahaurara/archive/134/0?1577332304

�q�ǂ��������~�x�݂ɂ͂���A���X�������X���y����ł܂��B

�w�~�x�݂ɂ�肽�����Ɓx�̗��ɁA

�Z�u�֍s���I�Ə����Ă���܂����i�j

�c�O�Ȃ���A���N�͉ċx�݂ɊC�O�֍s�����̂�

�~�̓Z�u�����łȂ��A�C�O�֍s���܂���B

���N�P��ɂȂ��Ă��������ɁA

���N���s����Ǝv���Ă����̂ł��傤�B

���āA�{��B

�w���������������͂��Ȃ̂ɁA�������Ȃ��x

http://www.news24.jp/articles/2019/12/23/06567043.html

�o�c�A�̎��Z�ɂ���

2013�N�x�`��5�N�ԂŁA���^�͕��ςS�D�S������

���A���N�ی��Ȃǂ̎Љ�ی����͂P�O������

�܂�A���^�A�b�v�̌��ʂ͂R�D�T�������Ȃ������ł��B

�����ǂ�ł��A�z����̂��ƂȂ̂�

�s�������_������܂���ˁB

���q����ŐŎ����ւ��Ă���̂�����

�ǂ����ŒN�������S���Ȃ���Ȃ�܂���B

����5�N�Ԃ̂��Ƃ����łȂ�

���ꂩ��������ƁA�Љ�ی����͔������Ă����ł��傤�B

�����ɋC�Â���Ȃ��悤�Ɂi�j

�Ȃ̂ŁA�������オ�����Ƃ��Ă�

���������͑����܂���B

�n�C�p�[�C���t�����N���č������E���ꂽ�Ƃ����

�͕ς��ł��傤����

�J���l�����Ŏ�������

����҂����������A�Љ�ۏ����債�Ă����̂�

�m�肵�Ă��鎖���Ȃ̂�

���������͑����܂���B

�������A�����㏸�������^�㏸���@�ł�����B

�c�O�Ȃ���A�i�C���悭�Ȃ���

������������~�^�N�オ���Ă�

���ۂɂ́A���m�̒l�i������ȏ�ɏオ���Ă���Ƃ������Ƃ�

�N���Ă��܂��B

�����������̂܂܂ɂ��Ă�����

���Y�Ɋ����Ă�������

�P�Ǝv���܂��B

�V�N�x�\�Z��102�������B

https://fanblogs.jp/hahaurara/archive/150/0?1577332216

�����������Y�^�p����ׂ�

https://fanblogs.jp/hahaurara/archive/126/0

�����������Y�^�p���ׂ��I�A�w���a�̓�����O�́A����������O����Ȃ��I�x

https://fanblogs.jp/hahaurara/archive/129/0?1577332390

�C���t���ɂȂ������̂��߂Ɏ��Ȗh�q

https://fanblogs.jp/hahaurara/archive/84/0?1577332560

�V�㎑�Y2000���~��肪�b��ɂȂ����̂ɁA�قƂ�ǂ̐l���B�B�B

https://fanblogs.jp/hahaurara/archive/73/0?1577332647

�Ȃ�Łu���~���玑�Y�^�p�ցv�Ȃ́H

https://fanblogs.jp/hahaurara/archive/19/0?1577332726

���Y�^�p�ɓ��ݏo���Ȃ�

https://fanblogs.jp/hahaurara/archive/134/0?1577332304

2019�N12��09��

�Ђӂݓ��M

�ɖ���1���ÂA21�����ςݗ��Ă���

�ɖ���1���ÂA21�����ςݗ��Ă���

����ɂ��킱��ɂ���A�R���ł��B

�����C���͗�x�ł��������������̂�

�����l���Ƃ��Ă���̂�

�������ǁA�Ƃ��Ă��C�������������ł��B

�~�͂ǂ��肵���������˂��ݐF�̉_�ŕ����Ă���̂���Ȃ̂�

�����݂����ȓ��́A�S���͂��݂܂�♡

���č������Ђӂݓ��M

�}�l�b�N�X�،��Ŕ��ド���L���O��A�B

�}�l�b�N�X�،��Ŕ��ド���L���O��A�B

NISA�����L���O�ł́A�T�Ԃ����Ԃ����X��1�ʁI

���ł��A�l�C�����铊���M���̂悤�ł��B

����2014�N���炢����A�����ςݗ��ĂĂ��܂����B

�܂����A�ߋ��`�ł��B

���݂��ۗL���Ă��܂����A�ςݗ��ĂĂ��܂���B

�J���u���A�{�a���Ĕԑg�ɏo�����Ƃ�

��C�ɐl�C�����܂�܂����B

�������ʼn��i���}�㏸���܂����B

���������Y���z�����������A����肪�����Ȃ��Ȃ�����ہB

�ȑO�͎s�ꂪ�������Ă��A�Ђӂݓ��M

�͉��������������Ƃ��B�������X���ɂ͑̐��𐮂��Ȃ����Ă���Ă��ł����i���̌l�I�Ȉӌ��ł��j

���A����w�W�Ǝ����悤�ȓ����ɂȂ��Ă�����

�̐��𐮂������Ȃ������ۂ߂Ȃ��̂�

�ςݗ��Ă���߂܂����B

�����Ђӂݓ��M

���сB

����[�[�[�c

�������[���I�[�o�[�i2014�N���j������A���p������i14�N�A15�N���j���Ă��܂���

����ł�

2015�N�ۗ̕L����2017�N��4�����炢�����Ȃ��̂�

�]�����v��1���~���炢�̍������Ȃ���ł���ˁB

���������Ă���̂ɁA���v�����Ⴂ�B

���[�[��B

2018�N�ɂ������ẮA�ԁB

����ł��������͌������܂����B

����ȏ�Ԃ��݂Ă����̂�

�I���R�����ȁA�Ǝv��

2015�N���̓��[���I�[�o�[���Ȃ����Ƃɂ��Ă��܂����B

���A

���I�I�I

����͂����@������B

NISA�����ɂ�

����1���~�����Ђӂݓ��M

��21�����ςݗ��Ă���

21���~�� 216,812�~�@�@�ɂȂ�܂����B

216,812�~�@�@�ɂȂ�܂����B

2�N���6��~���B

��s�a���E����a���ł͍l�����Ȃ��������B

���܂���

2018�N�r���ł݂��Ă����߂�����

���{���ꂵ�Ă��܂����i1���ڎʐ^���Q�Ɓj

�l���������Ă���Ƃ��ł�

�R�c�R�c�n���ɐςݗ��ĂĂ����

���v���o����Ă��Ƃ��킩��܂��ˁB

�l���������Ă���Ƃ���

����������������̂ł�♡

�����Ƃ��ɂ��������Ă����i�������z�j

�l���オ��������

����×����i�@�Ȃ̂�

�]�����z�����������Ȃ�̂ł��B

���������Ӗ��ł�

�������S�ҁA���ɉƌv������w��

�������z�œ������M���R�c�R�c�ςݗ��Ă�

�h���R�X�g���ϖ@�E�݂���NISA�͂������߂ł��B

NISA�E�݂���NISA�Ȃ� �Ђӂݓ��M

�������P�O�O�O�~����ςݗ��ĉ\

���̔��萔���@����

�����萔���@����

���M����V�@�@�N�O�D�X�W���i�Ŕ��j

�@

�@

�����������Y�^�p���ׂ�

https://fanblogs.jp/hahaurara/archive/126/0?1575869404

�����������Y�^�p���ׂ��A

https://fanblogs.jp/hahaurara/archive/129/0

���Y�^�p�̃R�c�@

https://fanblogs.jp/hahaurara/archive/12/0

���Y�^�p�̃R�c�A

https://fanblogs.jp/hahaurara/archive/63/0?1575869652

�@

�@

�����|�`�����Ă���������Ɗ������ł�♡

�ߖ�E���~�����L���O

�����C���͗�x�ł��������������̂�

�����l���Ƃ��Ă���̂�

�������ǁA�Ƃ��Ă��C�������������ł��B

�~�͂ǂ��肵���������˂��ݐF�̉_�ŕ����Ă���̂���Ȃ̂�

�����݂����ȓ��́A�S���͂��݂܂�♡

���č������Ђӂݓ��M

NISA�����L���O�ł́A�T�Ԃ����Ԃ����X��1�ʁI

���ł��A�l�C�����铊���M���̂悤�ł��B

����2014�N���炢����A�����ςݗ��ĂĂ��܂����B

�܂����A�ߋ��`�ł��B

���݂��ۗL���Ă��܂����A�ςݗ��ĂĂ��܂���B

�J���u���A�{�a���Ĕԑg�ɏo�����Ƃ�

��C�ɐl�C�����܂�܂����B

�������ʼn��i���}�㏸���܂����B

���������Y���z�����������A����肪�����Ȃ��Ȃ�����ہB

�ȑO�͎s�ꂪ�������Ă��A�Ђӂݓ��M

���A����w�W�Ǝ����悤�ȓ����ɂȂ��Ă�����

�̐��𐮂������Ȃ������ۂ߂Ȃ��̂�

�ςݗ��Ă���߂܂����B

�����Ђӂݓ��M

����[�[�[�c

�������[���I�[�o�[�i2014�N���j������A���p������i14�N�A15�N���j���Ă��܂���

����ł�

2015�N�ۗ̕L����2017�N��4�����炢�����Ȃ��̂�

�]�����v��1���~���炢�̍������Ȃ���ł���ˁB

���������Ă���̂ɁA���v�����Ⴂ�B

���[�[��B

2018�N�ɂ������ẮA�ԁB

����ł��������͌������܂����B

����ȏ�Ԃ��݂Ă����̂�

�I���R�����ȁA�Ǝv��

2015�N���̓��[���I�[�o�[���Ȃ����Ƃɂ��Ă��܂����B

���A

���I�I�I

����͂����@������B

NISA�����ɂ�

����1���~�����Ђӂݓ��M

21���~��

2�N���6��~���B

��s�a���E����a���ł͍l�����Ȃ��������B

���܂���

2018�N�r���ł݂��Ă����߂�����

���{���ꂵ�Ă��܂����i1���ڎʐ^���Q�Ɓj

�l���������Ă���Ƃ��ł�

�R�c�R�c�n���ɐςݗ��ĂĂ����

���v���o����Ă��Ƃ��킩��܂��ˁB

�l���������Ă���Ƃ���

����������������̂ł�♡

�����Ƃ��ɂ��������Ă����i�������z�j

�l���オ��������

����×����i�@�Ȃ̂�

�]�����z�����������Ȃ�̂ł��B

���������Ӗ��ł�

�������S�ҁA���ɉƌv������w��

�������z�œ������M���R�c�R�c�ςݗ��Ă�

�h���R�X�g���ϖ@�E�݂���NISA�͂������߂ł��B

NISA�E�݂���NISA�Ȃ� �Ђӂݓ��M

�������P�O�O�O�~����ςݗ��ĉ\

���̔��萔���@����

�����萔���@����

���M����V�@�@�N�O�D�X�W���i�Ŕ��j

�����������Y�^�p���ׂ�

https://fanblogs.jp/hahaurara/archive/126/0?1575869404

�����������Y�^�p���ׂ��A

https://fanblogs.jp/hahaurara/archive/129/0

���Y�^�p�̃R�c�@

https://fanblogs.jp/hahaurara/archive/12/0

���Y�^�p�̃R�c�A

https://fanblogs.jp/hahaurara/archive/63/0?1575869652

�����|�`�����Ă���������Ɗ������ł�♡

�ߖ�E���~�����L���O

2019�N11��30��

���Y�^�p�ɓ��ݏo���Ȃ�

�����큙�R���ł�

����ȋL���������܂����B

���܂鎑�Y�^�p�ӎ�♡�@�����������Ă����ݏo���Ȃ�

href="https://www.itmedia.co.jp/business/articles/1911/28/news071.html#l_ksmet2.jpg&_ga=2.229098203.670008945.1574994645-2001525148.1574263116" target="_blank">

�S�ɂ������z���]�T������V�㐶���𑗂邽�߂�

�s����^��@���ā@

���Y�^�p�͂��߂܂���♡

�킸���S�̎菇�Ŏn�߂��܂���[�B

��L�����N���܂Ƃ߂��

�E2019�N�Ắu�V��2000���~���v������������

�@���Y�^�p�ӎ������܂��Ă���

�E���Y�^�p���Ă݂����Ǝv���Ă���@�T�P�D�O���@�ɑ�

�@���Y�^�p��������@�@�@�@�@�@�@�Q�U�D�Q��

�E���ɁA���Ă݂������ǂ��Ă��Ȃ������������̂�

�@20�ォ��40��̏���

�E���Y�^�p�����Ȃ����R��

�@�u������͂��߂��炢���̂��킩��Ȃ��B�v

�@�u����X�N����肽���Ȃ��v

�@�u���R�Ƃ����s��������v

�ƁA���Z���e���V�[�s���������B

���āA���Y�^�p�@������n�߂��炢�����킩��Ȃ��ꍇ

�܂��́@

�@�m�h�r�`�����E�݂��Ăm�h�r�`�����E���c���b���@��

��ېł�T���A�����\���z�A�Ȃ�

�ǂꂪ�����̐l���v�ɂ҂�����Ȃ̂���I��

�A�m�h�r�`�����̏ꍇ�́@�،���ЂɌ�����

�@���c���b���̏ꍇ�́@�@���Z�@�ւɓ͂��o���@����

�B��������

�C���������߁A�w������

�킸��4�X�e�b�v�Ŏ��Y�^�p���͂��߂��܂�♡

����X�N����肽���Ȃ���

�������ɁI�����Œ��߂邨�����炵�����ȁ[���B

�킩��܂��킩��܂��B

�����猳�{����Ȃ�Ă���̂͐����I���Ďv���Ă��܂��H

���{��������Ȃ������Ȃ炸���S�Ƃ͌���܂���B

���Ɠ���́A�Q���̌o�ϐ����i�C���t���j��ڕW�Ɍf���Ă��܂��B

���ۂɖ��N�Q��������������

���{�ۏ���Ă�����́i����a�����j�͖ڌ��肵�܂��B

�ڌ��肷��Ƃ������Ƃ�

���ܑz�����Ă���]�T�̂��鐶���𑗂��Ƃ�

����܂���I�I�I

�C���t���Ɩڌ��肪�킩��₷���L���͂�����

https://fanblogs.jp/hahaurara/archive/33/0?1575035295

���m�̒l�i�A���܂�オ���ĂȂ�������v�I���Ďv���Ă��܂��H

�l�i���グ��ƁA��������Ȃ��Ȃ�̂�

��Ƃ͒l�i�����u���̂܂܁A���e�ʂ����炵�Ă��܂���I

��������h�ȁA�l�グ�ł��B

���{�ۏ��ꂽ���z�ŁA�ق�ƂɔN�������ɂȂ鐔10�N���

���K�ɂ��点��ł��傤���H

�����āA������B

��������̂��|���̂�

�����Ɠ��@�i�M�����u���j�̈Ⴂ���킩���Ă��Ȃ�����B

�����́A��Ƃ���������

���̂���Ƃ��ă��^�[�������炤�̂ł��B

�����Ɠ��@�̂��͂Ȃ�

https://fanblogs.jp/hahaurara/archive/125/0�@

�f�C�g���ȂǒZ�������͒P�Ȃ�}�l�[�Q�[���ł���

���[�����Ԃ������ē���������̂�

����i��Ɓj�������ɂ������b�g������܂��B

�������S�҂ɂ����������ׂ��R�c�͂Q���B

�@���ԕ��U�@�@https://fanblogs.jp/hahaurara/archive/12/0?1575044318

�A���Y���U�@�@https://fanblogs.jp/hahaurara/archive/63/0

���̂Q����邱�Ƃ�

�����̃��X�N�͌y������܂�♡

���Ȃ݂ɁA���̎��Y���U�E���ԕ��U��

���Y�^�p��������

�킽���̂ւ�������P�O�O�O���~�����܂�����♡

https://fanblogs.jp/hahaurara/category_7/

�Ȃ�Łu���~���玑�Y�^�p�ցv�Ȃ́H

https://fanblogs.jp/hahaurara/archive/19/0

�݂��Ăm�h�r�`������オ��Ȃ����R

https://fanblogs.jp/hahaurara/archive/18/0

�����������Y�^�p���ׂ��I

https://fanblogs.jp/hahaurara/archive/126/0

�����������Y�^�p���ׂ��A�I

https://fanblogs.jp/hahaurara/archive/129/0

����ȋL���������܂����B

���܂鎑�Y�^�p�ӎ�♡�@�����������Ă����ݏo���Ȃ�

href="https://www.itmedia.co.jp/business/articles/1911/28/news071.html#l_ksmet2.jpg&_ga=2.229098203.670008945.1574994645-2001525148.1574263116" target="_blank">

�S�ɂ������z���]�T������V�㐶���𑗂邽�߂�

�s����^��@���ā@

���Y�^�p�͂��߂܂���♡

�킸���S�̎菇�Ŏn�߂��܂���[�B

��L�����N���܂Ƃ߂��

�E2019�N�Ắu�V��2000���~���v������������

�@���Y�^�p�ӎ������܂��Ă���

�E���Y�^�p���Ă݂����Ǝv���Ă���@�T�P�D�O���@�ɑ�

�@���Y�^�p��������@�@�@�@�@�@�@�Q�U�D�Q��

�E���ɁA���Ă݂������ǂ��Ă��Ȃ������������̂�

�@20�ォ��40��̏���

�E���Y�^�p�����Ȃ����R��

�@�u������͂��߂��炢���̂��킩��Ȃ��B�v

�@�u����X�N����肽���Ȃ��v

�@�u���R�Ƃ����s��������v

�ƁA���Z���e���V�[�s���������B

���āA���Y�^�p�@������n�߂��炢�����킩��Ȃ��ꍇ

�܂��́@

�@�m�h�r�`�����E�݂��Ăm�h�r�`�����E���c���b���@��

��ېł�T���A�����\���z�A�Ȃ�

�ǂꂪ�����̐l���v�ɂ҂�����Ȃ̂���I��

�A�m�h�r�`�����̏ꍇ�́@�،���ЂɌ�����

�@���c���b���̏ꍇ�́@�@���Z�@�ւɓ͂��o���@����

�B��������

�C���������߁A�w������

�킸��4�X�e�b�v�Ŏ��Y�^�p���͂��߂��܂�♡

����X�N����肽���Ȃ���

�������ɁI�����Œ��߂邨�����炵�����ȁ[���B

�킩��܂��킩��܂��B

�����猳�{����Ȃ�Ă���̂͐����I���Ďv���Ă��܂��H

���{��������Ȃ������Ȃ炸���S�Ƃ͌���܂���B

���Ɠ���́A�Q���̌o�ϐ����i�C���t���j��ڕW�Ɍf���Ă��܂��B

���ۂɖ��N�Q��������������

���{�ۏ���Ă�����́i����a�����j�͖ڌ��肵�܂��B

�ڌ��肷��Ƃ������Ƃ�

���ܑz�����Ă���]�T�̂��鐶���𑗂��Ƃ�

����܂���I�I�I

�C���t���Ɩڌ��肪�킩��₷���L���͂�����

https://fanblogs.jp/hahaurara/archive/33/0?1575035295

���m�̒l�i�A���܂�オ���ĂȂ�������v�I���Ďv���Ă��܂��H

�l�i���グ��ƁA��������Ȃ��Ȃ�̂�

��Ƃ͒l�i�����u���̂܂܁A���e�ʂ����炵�Ă��܂���I

��������h�ȁA�l�グ�ł��B

���{�ۏ��ꂽ���z�ŁA�ق�ƂɔN�������ɂȂ鐔10�N���

���K�ɂ��点��ł��傤���H

�����āA������B

��������̂��|���̂�

�����Ɠ��@�i�M�����u���j�̈Ⴂ���킩���Ă��Ȃ�����B

�����́A��Ƃ���������

���̂���Ƃ��ă��^�[�������炤�̂ł��B

�����Ɠ��@�̂��͂Ȃ�

https://fanblogs.jp/hahaurara/archive/125/0�@

�f�C�g���ȂǒZ�������͒P�Ȃ�}�l�[�Q�[���ł���

���[�����Ԃ������ē���������̂�

����i��Ɓj�������ɂ������b�g������܂��B

�������S�҂ɂ����������ׂ��R�c�͂Q���B

�@���ԕ��U�@�@https://fanblogs.jp/hahaurara/archive/12/0?1575044318

�A���Y���U�@�@https://fanblogs.jp/hahaurara/archive/63/0

���̂Q����邱�Ƃ�

�����̃��X�N�͌y������܂�♡

���Ȃ݂ɁA���̎��Y���U�E���ԕ��U��

���Y�^�p��������

�킽���̂ւ�������P�O�O�O���~�����܂�����♡

https://fanblogs.jp/hahaurara/category_7/

�Ȃ�Łu���~���玑�Y�^�p�ցv�Ȃ́H

https://fanblogs.jp/hahaurara/archive/19/0

�݂��Ăm�h�r�`������オ��Ȃ����R

https://fanblogs.jp/hahaurara/archive/18/0

�����������Y�^�p���ׂ��I

https://fanblogs.jp/hahaurara/archive/126/0

�����������Y�^�p���ׂ��A�I

https://fanblogs.jp/hahaurara/archive/129/0

| �������ɂ킩��I �݂���NISA��iDeCo �ߘa�X�^�[�g�� ���i:1,100�~ |

| �݂���NISA��iDeCo�ł����Ɏ��Y�^�p �i���o���b�N�j [ ���{�o�ϐV���o�Ŏ� ] ���i:1,018�~ |

2019�N11��29��

�m�h�r�`�@�@�Q�O�Q�S�N�u�ϗ��^�v�V��

����ɂ���A�R���ł��B

���T���S���[����͊C�O�o���ɂ����܂����B

���ꂵ�����Ƃ�

�u�����Ă��������I�ƁA������ʔ�����ׂďo���Ă���������♡

�����ł́A���������@��������ł���

���߂ĊC�O����̃I�t�@�[��

�S���[����̌����������͔F�߂��Ă����Ȃ��`

�ƁA�Ȃł��鎄�����ł��܂��I

���āA���Ă��ꂵ���j���[�X�ł��B

�挎���������A�u�m�h�r�`�͋������D���̐��x���I�v�Ƃ������ӌ�������Ƃ���

�P�v������Ȃ����Ƃ����肵�Ă����̂ł����B�B

���I�I�����̒����V���c�h�f�h�s�`�k�ɂ��܂���

https://www.asahi.com/articles/ASMCX55ZQMCXULFA01S.html

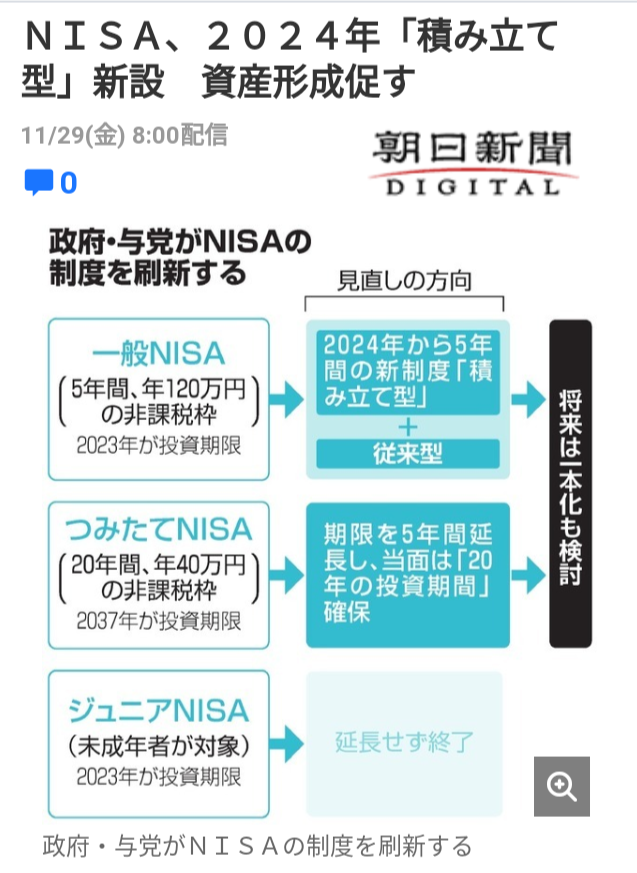

�Q�O�Q�S�N�@����I�Ȏ��Y�`���𑣂��u�ϗ��^�v��V�݂���

�����ŁA12���ɗ^�}�@�Ő�������j�Ɋ֘A�@�̉����荞�ނ����ł��I

���݂̂m�h�r�`�́A�Q�O�Q�R�N�܂ł����F�߂��܂���

�̐��x���o�����2024�N�ȍ~��

�̐��x���o�����2024�N�ȍ~��

��ېŘg�Ŏ��Y�^�p�ł��܂��I

�܂Ƃ�

�E2024�N�ȍ~���A5�N�ԁE�N120���~�̔�ېŘg

�E�]���^�{�ϗ��^

�E�����I�ɂ́A�݂��Ăm�h�r�`�ƈ�{��������

���łɂm�h�r�`������1200�������J�݂���Ă��邻���ł��B

������10�l�ɂЂƂ�@���炢�ł��ˁB

�����Ƃ����Ƃ�������̐l��

���{���ꂵ�Ȃ����i�̃��X�N�𗝉�����

���������@����Ȃ����Ƃ��킩����

�����������Y�^�p���Ȃ���I�ƋC�Â���

�m�h�r�`���s�������炢���Ȃ��A�Ǝv���܂��B

�������M�����u���ł͂Ȃ�

https://fanblogs.jp/hahaurara/archive/125/0

�����������Y�^�p����ׂ�

https://fanblogs.jp/hahaurara/archive/126/0

�����������Y�^�p���ׂ��A

https://fanblogs.jp/hahaurara/archive/129/0?1575005109

�V�㎑���@����1.5������2000���~

https://fanblogs.jp/hahaurara/archive/102/0?1575005316

���玑���@10�N�ł��܂�H

https://fanblogs.jp/hahaurara/archive/101/0

�ɂق�u���O��

�ߖ�E���~�����L���O

���T���S���[����͊C�O�o���ɂ����܂����B

���ꂵ�����Ƃ�

�u�����Ă��������I�ƁA������ʔ�����ׂďo���Ă���������♡

�����ł́A���������@��������ł���

���߂ĊC�O����̃I�t�@�[��

�S���[����̌����������͔F�߂��Ă����Ȃ��`

�ƁA�Ȃł��鎄�����ł��܂��I

���āA���Ă��ꂵ���j���[�X�ł��B

�挎���������A�u�m�h�r�`�͋������D���̐��x���I�v�Ƃ������ӌ�������Ƃ���

�P�v������Ȃ����Ƃ����肵�Ă����̂ł����B�B

���I�I�����̒����V���c�h�f�h�s�`�k�ɂ��܂���

https://www.asahi.com/articles/ASMCX55ZQMCXULFA01S.html

�Q�O�Q�S�N�@����I�Ȏ��Y�`���𑣂��u�ϗ��^�v��V�݂���

�����ŁA12���ɗ^�}�@�Ő�������j�Ɋ֘A�@�̉����荞�ނ����ł��I

���݂̂m�h�r�`�́A�Q�O�Q�R�N�܂ł����F�߂��܂���

��ېŘg�Ŏ��Y�^�p�ł��܂��I

�܂Ƃ�

�E2024�N�ȍ~���A5�N�ԁE�N120���~�̔�ېŘg

�E�]���^�{�ϗ��^

�E�����I�ɂ́A�݂��Ăm�h�r�`�ƈ�{��������

���łɂm�h�r�`������1200�������J�݂���Ă��邻���ł��B

������10�l�ɂЂƂ�@���炢�ł��ˁB

�����Ƃ����Ƃ�������̐l��

���{���ꂵ�Ȃ����i�̃��X�N�𗝉�����

���������@����Ȃ����Ƃ��킩����

�����������Y�^�p���Ȃ���I�ƋC�Â���

�m�h�r�`���s�������炢���Ȃ��A�Ǝv���܂��B

�������M�����u���ł͂Ȃ�

https://fanblogs.jp/hahaurara/archive/125/0

�����������Y�^�p����ׂ�

https://fanblogs.jp/hahaurara/archive/126/0

�����������Y�^�p���ׂ��A

https://fanblogs.jp/hahaurara/archive/129/0?1575005109

�V�㎑���@����1.5������2000���~

https://fanblogs.jp/hahaurara/archive/102/0?1575005316

���玑���@10�N�ł��܂�H

https://fanblogs.jp/hahaurara/archive/101/0

�ɂق�u���O��

�ߖ�E���~�����L���O

2019�N11��22��

�����������Y�^�p���ׂ��I�A�w���a�̓�����O�́A����������O����Ȃ��I�x

������A�R���ł��B

����́A�����������Y�^�p����ׂ�

https://fanblogs.jp/hahaurara/archive/126/0�̂��b�ł����B

�������A��������

�Ȃ�ŏ����������Y�^�p����ׂ��Ȃ̂��A�ł�

�@

�@

�����̋L����

�������M�����u���ł͂Ȃ����Ƃ��A�����ł��܂�����

https://fanblogs.jp/hahaurara/archive/125/0

����̋L��https://fanblogs.jp/hahaurara/archive/126/0��

���Y�^�p���������ǂ����R��

���Y�^�p�̃����b�g���킩��܂����B

�ł��A�����̐e�����͂̃}�}�F�⓯��������ĂȂ�����������

���Ȃ��������S�Ȃ�Ȃ��H�Ǝv���Ă������

�����Ǝv���܂��B

�݂�Ȃ�����Ă��Ȃ������Ȃ����������B�Ƃ͌���܂���B

�݂�Ȃ��A�Ȃ����Y�^�p�����Ȃ��Ⴂ���Ȃ��̂�

�Ȃ��a�����⌳�{���ꂵ�Ȃ��ی�����_���Ȃ̂���

�������Ă��Ȃ�����

�����̐l���A���Y�^�p�����Ȃ��̂ł��B

���̋L���ł́A���Y�^�p�����������ǂ����R�w���a�̓�����O�́A����������O����Ȃ��I�x��

�R�Љ�܂��B

���̋L����ǂݏI�������A���K�E�K�Ј���킸

���������Y�^�p�����Ȃ���}�Y���A

�������n�߂������ǂ��������I�ƋC�Â����Ƃ��o����ł��傤

�w���a�̓�����O�́A����������O����Ȃ��I�x

�@��s�ɗa���Ă��Ă��A�����͂ӂ��Ȃ��I

��������b���܂������A���a����͋�s�̋�����

���ł͍l�����Ȃ����炢���������ł��B

�@�@�@���phttps://www.nochuri.co.jp/report/pdf.php?path=report/pdf/k0104b.pdf

�ȁA�Ȃ�ƍō��i1974�N�j�͂P�Q���I�I�I

�V�Q�̖@���ōl����A6�N��

�a����������2�{�ɂȂ��Ă�����ł���♡

1992�N���炢�܂ŁA�����W�����炢�����Ă����̂�

�������̐e����ɂ����

�u��s�ɗa���Ă����A���{���ۏ���邵

�����������邵�A���S���v

�ƁB���ꂪ���a����̓�����O�������̂�

���̎q������A������O�̂悤��

�u����a���ɗa���Ă����̂���Ԉ��S�v��

������ꂽ�̂ł��傤�B

�ł��A����͗ߘa�ł��B

�����̎����炷�łɃ[�������͑����Ă��܂��B

���������A����a�����Ⴠ�����E�E�E�ƋC�Â��Ă��悳�����ł��B

�A�I�g�ٗp�̕���

https://www.youtube.com/watch?v=SD9SV1crNe0

2019�N5���A�o�c�A��E�g���^�̎В�����������

��ł���������Ă��܂��B

�o�c�A��u�I�g�ٗp�Ȃ�āA�������Ȃ��v

�g���^�В��u�I�g�ٗp������Ă����̂�

�ނ��������ǖʂɂ͂����Ă����v

�o�ϊE��TOP�Q���A���̂悤�ɂ���������Ă���̂ł�����

�u�ꗬ��w���Ƃ��āA

����Ƃɓ��Ђ�������

�ꐶ���ׂ���`�v�Ƃ���

���a�̓�����O�́A������܂��B

�ꗬ��Ƃɓ��Ђ��Ă��A��N�܂ŏA�J�ł��Ȃ��ƂȂ��

�������肵�����^���������₤���Ȃ�܂��B

����A�����ގЂɂȂ����ꍇ�ł�

�Ⴂ������A�����R�c�R�c���z���݂��ĂȂ���

���Y�^�p���������

������x�̔z�����������炦�܂��B

���^���������邤���́A�����ʼn^�p���܂���

�����������Ȃ��Ȃ�����A�P���ɐ�ւ�

�z�����̑����ɂł��܂��B

�B�i�C���悭�Ȃ��Ă��A�����͏オ��Ȃ��I�I�I

�E2019�N4�����瓱�����ꂽ�u���x�v���t�F�b�V���i�����x�i���v���j�v�́A

���̂Ƃ�����z�ȏ�̎����E���E�̐l�����������Ώۂł���

�c�Ƃ�x���o�̊������������Ȃ��Ȃ�A�Ƃ������x�ł��B

�o�c�A������́A�u���������͕̂K�v���Ƌc�_���Ă����v�ƌ����Ă��܂��B

�E�������グ���ɁA���{�̓������ۊz��500���~���Ă���I

2017�N�̖@�l��Ɠ��v�ɂ��ƁA��Ƃ������v�]�����446���~���Ă��āi���Z�ƁE�ی��Ƃ̂����j

���Z�ƁE�ی��Ƃ����킹���505���~���ƂȂ�A���߂�500���~�̑����Ă���B

�܂�1�N����GDP�ɕC�G����z���A�ł��I�I

��Ђ͂�������ׂ��Ă���̂ɁA�J���҂ɂ���قNJҌ����Ă��Ȃ��Ƃ������Ƃł��B

���̂Q���݂Ă��A��Ƒ��́A�i�C���ǂ��Ȃ藘�v�������Ă�

����ɔ�Ⴕ�āA�J���҂ɊҌ�����C���Ȃ����Ƃ��킩��܂��ˁB

���a�̓�����O�́A����������O����Ȃ��I�I

�@��s�ɗa���Ă��Ă��A�����͂ӂ��Ȃ�

�A�I�g�ٗp�͕���

�B�i�C���ǂ��Ȃ��Ă��A�������͂�����Ȃ�

�܂�A���������ꐶ�����ɉ�Ђœ�����

�����A����a���ɂ݂��ĂĂ�

���q����̋��玑����

���������̘V��̎�����

�v���`�����イ�Ԃ�Ȋz�Ƃ��Ă��߂邱�Ƃ�

�������Ȃ��Ă��܂��B

�����̐g�A�����̉Ƒ��E�����̂�����

�����Ŏ��A

�����Ŏ��Y�^�p������

�����̕s���������邱�ƂȂ�

�����Ă����܂���♡

�������ł�1���~���߂���♡

https://fanblogs.jp/hahaurara/archive/120/0

1���~���߂�̂͑��

https://fanblogs.jp/hahaurara/archive/119/0?1573795005

����́A�����������Y�^�p����ׂ�

https://fanblogs.jp/hahaurara/archive/126/0�̂��b�ł����B

�������A��������

�Ȃ�ŏ����������Y�^�p����ׂ��Ȃ̂��A�ł�

�����̋L����

�������M�����u���ł͂Ȃ����Ƃ��A�����ł��܂�����

https://fanblogs.jp/hahaurara/archive/125/0

����̋L��https://fanblogs.jp/hahaurara/archive/126/0��

���Y�^�p���������ǂ����R��

���Y�^�p�̃����b�g���킩��܂����B

�ł��A�����̐e�����͂̃}�}�F�⓯��������ĂȂ�����������

���Ȃ��������S�Ȃ�Ȃ��H�Ǝv���Ă������

�����Ǝv���܂��B

�݂�Ȃ�����Ă��Ȃ������Ȃ����������B�Ƃ͌���܂���B

�݂�Ȃ��A�Ȃ����Y�^�p�����Ȃ��Ⴂ���Ȃ��̂�

�Ȃ��a�����⌳�{���ꂵ�Ȃ��ی�����_���Ȃ̂���

�������Ă��Ȃ�����

�����̐l���A���Y�^�p�����Ȃ��̂ł��B

���̋L���ł́A���Y�^�p�����������ǂ����R�w���a�̓�����O�́A����������O����Ȃ��I�x��

�R�Љ�܂��B

���̋L����ǂݏI�������A���K�E�K�Ј���킸

���������Y�^�p�����Ȃ���}�Y���A

�������n�߂������ǂ��������I�ƋC�Â����Ƃ��o����ł��傤

�w���a�̓�����O�́A����������O����Ȃ��I�x

�@��s�ɗa���Ă��Ă��A�����͂ӂ��Ȃ��I

��������b���܂������A���a����͋�s�̋�����

���ł͍l�����Ȃ����炢���������ł��B

�@�@�@���phttps://www.nochuri.co.jp/report/pdf.php?path=report/pdf/k0104b.pdf

�ȁA�Ȃ�ƍō��i1974�N�j�͂P�Q���I�I�I

�V�Q�̖@���ōl����A6�N��

�a����������2�{�ɂȂ��Ă�����ł���♡

1992�N���炢�܂ŁA�����W�����炢�����Ă����̂�

�������̐e����ɂ����

�u��s�ɗa���Ă����A���{���ۏ���邵

�����������邵�A���S���v

�ƁB���ꂪ���a����̓�����O�������̂�

���̎q������A������O�̂悤��

�u����a���ɗa���Ă����̂���Ԉ��S�v��

������ꂽ�̂ł��傤�B

�ł��A����͗ߘa�ł��B

�����̎����炷�łɃ[�������͑����Ă��܂��B

���������A����a�����Ⴠ�����E�E�E�ƋC�Â��Ă��悳�����ł��B

�A�I�g�ٗp�̕���

https://www.youtube.com/watch?v=SD9SV1crNe0

2019�N5���A�o�c�A��E�g���^�̎В�����������

��ł���������Ă��܂��B

�o�c�A��u�I�g�ٗp�Ȃ�āA�������Ȃ��v

�g���^�В��u�I�g�ٗp������Ă����̂�

�ނ��������ǖʂɂ͂����Ă����v

�o�ϊE��TOP�Q���A���̂悤�ɂ���������Ă���̂ł�����

�u�ꗬ��w���Ƃ��āA

����Ƃɓ��Ђ�������

�ꐶ���ׂ���`�v�Ƃ���

���a�̓�����O�́A������܂��B

�ꗬ��Ƃɓ��Ђ��Ă��A��N�܂ŏA�J�ł��Ȃ��ƂȂ��

�������肵�����^���������₤���Ȃ�܂��B

����A�����ގЂɂȂ����ꍇ�ł�

�Ⴂ������A�����R�c�R�c���z���݂��ĂȂ���

���Y�^�p���������

������x�̔z�����������炦�܂��B

���^���������邤���́A�����ʼn^�p���܂���

�����������Ȃ��Ȃ�����A�P���ɐ�ւ�

�z�����̑����ɂł��܂��B

�B�i�C���悭�Ȃ��Ă��A�����͏オ��Ȃ��I�I�I

�E2019�N4�����瓱�����ꂽ�u���x�v���t�F�b�V���i�����x�i���v���j�v�́A

���̂Ƃ�����z�ȏ�̎����E���E�̐l�����������Ώۂł���

�c�Ƃ�x���o�̊������������Ȃ��Ȃ�A�Ƃ������x�ł��B

�o�c�A������́A�u���������͕̂K�v���Ƌc�_���Ă����v�ƌ����Ă��܂��B

�E�������グ���ɁA���{�̓������ۊz��500���~���Ă���I

2017�N�̖@�l��Ɠ��v�ɂ��ƁA��Ƃ������v�]�����446���~���Ă��āi���Z�ƁE�ی��Ƃ̂����j

���Z�ƁE�ی��Ƃ����킹���505���~���ƂȂ�A���߂�500���~�̑����Ă���B

�܂�1�N����GDP�ɕC�G����z���A�ł��I�I

��Ђ͂�������ׂ��Ă���̂ɁA�J���҂ɂ���قNJҌ����Ă��Ȃ��Ƃ������Ƃł��B

���̂Q���݂Ă��A��Ƒ��́A�i�C���ǂ��Ȃ藘�v�������Ă�

����ɔ�Ⴕ�āA�J���҂ɊҌ�����C���Ȃ����Ƃ��킩��܂��ˁB

���a�̓�����O�́A����������O����Ȃ��I�I

�@��s�ɗa���Ă��Ă��A�����͂ӂ��Ȃ�

�A�I�g�ٗp�͕���

�B�i�C���ǂ��Ȃ��Ă��A�������͂�����Ȃ�

�܂�A���������ꐶ�����ɉ�Ђœ�����

�����A����a���ɂ݂��ĂĂ�

���q����̋��玑����

���������̘V��̎�����

�v���`�����イ�Ԃ�Ȋz�Ƃ��Ă��߂邱�Ƃ�

�������Ȃ��Ă��܂��B

�����̐g�A�����̉Ƒ��E�����̂�����

�����Ŏ��A

�����Ŏ��Y�^�p������

�����̕s���������邱�ƂȂ�

�����Ă����܂���♡

�������ł�1���~���߂���♡

https://fanblogs.jp/hahaurara/archive/120/0

1���~���߂�̂͑��

https://fanblogs.jp/hahaurara/archive/119/0?1573795005

2019�N11��20��

���������A���Y�^�p���ׂ��I

����ɂ���A�R���ł��B

����́A�������M�����u���ł͂Ȃ��I�̂��b�ł���

https://fanblogs.jp/hahaurara/archive/125/0

�Z�������̓}�l�[�Q�[���ł���

�����ŕۗL����̂́A�A�m�I�ŃN�[���ȎЉ�v���ł���

���Y�^�p�ł���I�I�@�@

�ŁA���������������A���Y�^�p���ׂ��I�I�ł��B

�L���،��ɓ������邱�Ƃ́A�M�����u������Ȃ����Ă��Ƃ͍��������܂�����ˁB

�ł́A�Ȃ�Ŏ��Y�^�p�������������́H�H���ċ^��ł���ˁB

���́A�����������Y�^�p���Ă�♡�����{����Z���͂����߂Ă�����ł��I

�Ȃ��Ȃ�A������a�����E���{���ꂵ�Ȃ��ی��ł�

�����̉��l���ڌ��肵�Ă��܂������ł��B

���̋L���ł́A���Y�^�p�����������ǂ����R�Q��

���Y�^�p�̃����b�g�R�������`�����܂��B

�L����ǂݏI����ƁA�����������Y�^�p♡�Ƃ킩��

�݂���NISA�����Ŗ����R�c�R�c��z���݂��Ă邱�Ƃ�

�V��j�Y�E�����V�l�ɂȂ炸

��Ƃ肠��V�㐶����������܂���

���Y�^�p�����������ǂ����R

���R�@

�Ȃ����~�ł͂Ȃ��A���Y�^�p�����Ȃ���Ȃ�ɂ̂��Ƃ�����

�����E�a�����E���{���ꂵ�Ȃ����~�^�ی��ŕۗL����ꍇ

�ڌ��肵�Ă��܂��\�������邩��ł��B

���{�E����͂Q���̕����㏸���߂����Ă��܂��B

���ɁA���̒ʂ�ɔN�Q�����������㏸������

���ΓI�Ɏ��Y���l�͉�����܂��B

�y�ڌ���z�Ɋւ���A�킩��₷���L��������܂���

http://www.nihon-holdings.co.jp/column/10.html

�v��ƁA����33�N��1�~���w100�N����a���x�ɗa�����

100�N���1���~�ɂȂ�I�I

1�~ 10000�~�B�@�@�܂茳����1���{�ɂȂ�I

10000�~�B�@�@�܂茳����1���{�ɂȂ�I

������1�~�́A���݂�5��~�B

5��~��1���{�ŁA5000���~���炦��̂ł́H�Ɗ��҂���

��s�ɖ₢���킹����

�z�ʂ�1���~�ł��̂ŁA�����z��1���~�ł��B�Ƃ������b�B

�a�����⒙�~�^�ی��́A���{����͂��܂���

�C���t���ɂ͑Ή����܂���B

�Ȃ̂ŁA�����̉��l��������Ă�

�z�ʂ͕ς��Ȃ��B���ڌ��肷��B

���̓_�A�L���،��̓C���t���ƃ����N����

���l���c��オ��܂��B

���{���������ĂȂɂ����Ȃ���

�C���t���ŋ������݂܂��B

���R�A

���{�͏��q����ŐŎ��������Ă��܂��B

�Ȃ̂ŁA���܂ł̂悤�Ȏ�����Љ�ۏ�͊��҂ł��܂���B

�N�����}�N���o�σX���C�h���������ꂽ�̂�

�������㏸���Ă��A����ɔ�Ⴕ�ĔN���z���オ��܂���B

��Ô�����܂�蕉�S�������邩������܂���

�N�������҂���قǂ��炦�Ȃ��̂�

��͂莑�Y�^�p����

�����̘V��͎����Ŏ��Ȃ�������܂���I

���Y�^�p�̃����b�g

�@��������������B�@���{��`�o�ς́A��{�E���オ��Ő������܂��B�Z���X�p���Ō�����オ�艺���肪����܂���10�N�A20�N�A30�N�Ƃ��������ڂł݂�ΕK���������܂��B

�A�����̕s�����y������܂��B�@�����^�p����z�ɂ���ẮA�����̕s�����Ȃ������Ƃ��ł���ł��傤�B

�����̗]�T���Ȃ��Ȃ�ƁA�S�̗]�T�����܂�܂��B

�B�����̗]�T�E�S�̗]�T���ł��邱�ƂŁA�v�w���܂��Ȃ��Ȃ�܂��i�j

�@���l���v�����]�T���łĂ��܂�♡

NISA��iDeCo�́A�����̂��߂̐��x

��L�ł��b�����悤�ɁA

�������A�x�m�~�N�X�ŃC���t���Q�����������Â����

�a�������肵�Ă���l�����̍��Y���ڌ��肵��

����l���łĂ���͂���

���������Ɉ�Ô�S���オ������A�N���������ᐶ���ł��Ȃ��l�������łĂ���͂�

����Ȑl�����ɁA�����玩�������̂����E���������̐�������鐧�x���������炢���ȁI

�Ɛ��{�E���Z�����������̂�

NISA��iDeCo�@�ł��B

���͂�������̎؋����������Ă��ĐŎ��͂ق����͂��Ȃ̂�

����ł��A�����i���ɏ����j�̐������l����

�Ŏ����S���ېłɂ��Ă܂�

�݂�ȂɎ��Y�^�p�����ق���������♡�Ɛi�߂Ă���Ă����ł��B

��s��X�ǂɂ�����a���Ă���������

�����������鎞��͏I���܂����B

�����ɁA�����d�g�݂��������

�����́A�����̂��߂ɂ������Ɠ����Ă���܂���♡

�@

����1.5���~���ςݗ��ĂŁA500���~���܂�♡�@

https://fanblogs.jp/hahaurara/archive/114/0

�����^�p�͂��킢�H

https://fanblogs.jp/hahaurara/archive/7/0?1574171535

��s�a���Ɖ^�p�ł���Ȃɍ����ł�́H

https://fanblogs.jp/hahaurara/archive/8/0

�w���ی��Ɖ^�p�ł���Ȃɍ������́H

https://fanblogs.jp/hahaurara/archive/10/0

���Y�^�p�̃R�c�@�@�@���ԕ��U

https://fanblogs.jp/hahaurara/archive/12/0

���Y�^�p�̃R�c�A�@�@���Y���U

https://fanblogs.jp/hahaurara/archive/63/0

�Ȃ�Łu���~���玑�Y�^�p�ւȂ́H

https://fanblogs.jp/hahaurara/archive/19/0?1574134678�v

����́A�������M�����u���ł͂Ȃ��I�̂��b�ł���

https://fanblogs.jp/hahaurara/archive/125/0

�Z�������̓}�l�[�Q�[���ł���

�����ŕۗL����̂́A�A�m�I�ŃN�[���ȎЉ�v���ł���

���Y�^�p�ł���I�I�@�@

�ŁA���������������A���Y�^�p���ׂ��I�I�ł��B

�L���،��ɓ������邱�Ƃ́A�M�����u������Ȃ����Ă��Ƃ͍��������܂�����ˁB

�ł́A�Ȃ�Ŏ��Y�^�p�������������́H�H���ċ^��ł���ˁB

���́A�����������Y�^�p���Ă�♡�����{����Z���͂����߂Ă�����ł��I

�Ȃ��Ȃ�A������a�����E���{���ꂵ�Ȃ��ی��ł�

�����̉��l���ڌ��肵�Ă��܂������ł��B

���̋L���ł́A���Y�^�p�����������ǂ����R�Q��

���Y�^�p�̃����b�g�R�������`�����܂��B

�L����ǂݏI����ƁA�����������Y�^�p♡�Ƃ킩��

�݂���NISA�����Ŗ����R�c�R�c��z���݂��Ă邱�Ƃ�

�V��j�Y�E�����V�l�ɂȂ炸

��Ƃ肠��V�㐶����������܂���

���Y�^�p�����������ǂ����R

���R�@

�Ȃ����~�ł͂Ȃ��A���Y�^�p�����Ȃ���Ȃ�ɂ̂��Ƃ�����

�����E�a�����E���{���ꂵ�Ȃ����~�^�ی��ŕۗL����ꍇ

�ڌ��肵�Ă��܂��\�������邩��ł��B

���{�E����͂Q���̕����㏸���߂����Ă��܂��B

���ɁA���̒ʂ�ɔN�Q�����������㏸������

���ΓI�Ɏ��Y���l�͉�����܂��B

�y�ڌ���z�Ɋւ���A�킩��₷���L��������܂���

http://www.nihon-holdings.co.jp/column/10.html

�v��ƁA����33�N��1�~���w100�N����a���x�ɗa�����

100�N���1���~�ɂȂ�I�I

1�~

������1�~�́A���݂�5��~�B

5��~��1���{�ŁA5000���~���炦��̂ł́H�Ɗ��҂���

��s�ɖ₢���킹����

�z�ʂ�1���~�ł��̂ŁA�����z��1���~�ł��B�Ƃ������b�B

�a�����⒙�~�^�ی��́A���{����͂��܂���

�C���t���ɂ͑Ή����܂���B

�Ȃ̂ŁA�����̉��l��������Ă�

�z�ʂ͕ς��Ȃ��B���ڌ��肷��B

���̓_�A�L���،��̓C���t���ƃ����N����

���l���c��オ��܂��B

���{���������ĂȂɂ����Ȃ���

�C���t���ŋ������݂܂��B

���R�A

���{�͏��q����ŐŎ��������Ă��܂��B

�Ȃ̂ŁA���܂ł̂悤�Ȏ�����Љ�ۏ�͊��҂ł��܂���B

�N�����}�N���o�σX���C�h���������ꂽ�̂�

�������㏸���Ă��A����ɔ�Ⴕ�ĔN���z���オ��܂���B

��Ô�����܂�蕉�S�������邩������܂���

�N�������҂���قǂ��炦�Ȃ��̂�

��͂莑�Y�^�p����

�����̘V��͎����Ŏ��Ȃ�������܂���I

���Y�^�p�̃����b�g

�@��������������B�@���{��`�o�ς́A��{�E���オ��Ő������܂��B�Z���X�p���Ō�����オ�艺���肪����܂���10�N�A20�N�A30�N�Ƃ��������ڂł݂�ΕK���������܂��B

�A�����̕s�����y������܂��B�@�����^�p����z�ɂ���ẮA�����̕s�����Ȃ������Ƃ��ł���ł��傤�B

�����̗]�T���Ȃ��Ȃ�ƁA�S�̗]�T�����܂�܂��B

�B�����̗]�T�E�S�̗]�T���ł��邱�ƂŁA�v�w���܂��Ȃ��Ȃ�܂��i�j

�@���l���v�����]�T���łĂ��܂�♡

NISA��iDeCo�́A�����̂��߂̐��x

��L�ł��b�����悤�ɁA

�������A�x�m�~�N�X�ŃC���t���Q�����������Â����

�a�������肵�Ă���l�����̍��Y���ڌ��肵��

����l���łĂ���͂���

���������Ɉ�Ô�S���オ������A�N���������ᐶ���ł��Ȃ��l�������łĂ���͂�

����Ȑl�����ɁA�����玩�������̂����E���������̐�������鐧�x���������炢���ȁI

�Ɛ��{�E���Z�����������̂�

NISA��iDeCo�@�ł��B

���͂�������̎؋����������Ă��ĐŎ��͂ق����͂��Ȃ̂�

����ł��A�����i���ɏ����j�̐������l����

�Ŏ����S���ېłɂ��Ă܂�

�݂�ȂɎ��Y�^�p�����ق���������♡�Ɛi�߂Ă���Ă����ł��B

��s��X�ǂɂ�����a���Ă���������

�����������鎞��͏I���܂����B

�����ɁA�����d�g�݂��������

�����́A�����̂��߂ɂ������Ɠ����Ă���܂���♡

����1.5���~���ςݗ��ĂŁA500���~���܂�♡�@

https://fanblogs.jp/hahaurara/archive/114/0

�����^�p�͂��킢�H

https://fanblogs.jp/hahaurara/archive/7/0?1574171535

��s�a���Ɖ^�p�ł���Ȃɍ����ł�́H

https://fanblogs.jp/hahaurara/archive/8/0

�w���ی��Ɖ^�p�ł���Ȃɍ������́H

https://fanblogs.jp/hahaurara/archive/10/0

���Y�^�p�̃R�c�@�@�@���ԕ��U

https://fanblogs.jp/hahaurara/archive/12/0

���Y�^�p�̃R�c�A�@�@���Y���U

https://fanblogs.jp/hahaurara/archive/63/0

�Ȃ�Łu���~���玑�Y�^�p�ւȂ́H

https://fanblogs.jp/hahaurara/archive/19/0?1574134678�v

2019�N11��19��

�������M�����u���ł͂Ȃ��I�I

�����|�`�����Ă���������Ƃ��ꂵ���ł�♡♡♡

�ɂق�u���O��

�ߖ�E���~�����L���O

����ɂ���A�R���ł��B

�����Z�ޒ��́A����n��11������3����

�������O���[�̉_�������Ă���̂���ł��B

���A�����͉_�ЂƂȂ������B

�{���ɂ���������♡

�A�����^������A���߂�

�~�ł��ނ��Ă��A�Ђ낪���Ă���y�n�Ɉڂ�Z�݂����ȁ[��

�Ɋ���Ă��܂����A�ƒ��S���[�����

����c�ɐU���Ă���܂���i�܁j

���e�݂�Ȃ��������܂ŁA����n�ɏZ�ނ悤�ł��B�B�B

�@�@

�����́A�����������M�����u���@�ł͂Ȃ��I�B�̂��b�ł�

�i�ȑO�ɂ��A�����Ɠ��@�͈Ⴄhttps://fanblogs.jp/hahaurara/archive/29/0?1574049112�������Ă��܂��j

���Y�^�p�Ƃ�NISA�̘b�ɂȂ��

�u���ǁA���������̘b�ł���v

�u�������Ȃ��ƍK���ɂȂ�Ȃ��́H�v�ƈ�R���ꂽ���Ƃ�����܂��B

���b�H�����b�H�H�H

���������́A�Љ�v���ł������♡�Ǝv���܂���

�ق�܂�(��)

�����Ɠ��@�B

���Ă���悤�ŁA�܂������Ⴄ���̂ł��B

| �B�l��������I�n�i�R�̎��Y�^�p�p �����̕s�����݂�݂鐰��邨���̑��₵�� [ ����@�M�v ] ���i:1,430�~ |

�`���p�`

�����Ɠ��@�͂܂������Ⴄ�����ł��B

�@�@�E�����͐l�̂��߂ɂ������������ƁA

�@�@�E���@�́A�����̂��߂����ɂ�����ׂ������Ƃł��B�@�i�����j

�l�̖��ɗ����Ċ��ӂ���Ȃ��瑝�₷�̂ł��@�`���p�����`�@

�ق�ƁA���̒ʂ肾�Ǝv���܂��B

�����Ƃ��A��Ƃ⍑�̋Z�p�⏤�i�E�T�[�r�X�Ȃǂ�

���炵���I�����������I�I�ƃ��X�N���Ƃ��ĉ����i�������j������

���^�[���Ƃ��āA�z���������炤�B

�Ȃ�Ă��炵���Љ�v���Ȃ�ł��傤�I

�����ł��Z�������́A�P�Ȃ�}�l�[�Q�[���ł����Ȃ��Ǝv���܂���

�݂���NISA�𗘗p���������ۗL��

�����E���Y�^�p�ł���A�P�Ȃ���������i�M�����u���j�ł͂Ȃ��ł��B

���N�O���痬�s���Ă���A�N���E�h�t�@���f�B���O�B

������A�z���ɋ��������l�⊈���������������I���Ďv���l��

�������i�������j�A����ɗ��p���Ȃǃ��^�[�������炢�܂���ˁB

�d�g�݂͈ꏏ�ł���ˁB

�L������Ȃ��l�������������邽�߂ɓ�������͎̂��P��

����Ƃɓ�������̂́A���������H

����Ȃ킯�Ȃ��ł���ˁB

�ǂ�����A��������i�����j������

���Ԃ������炦��B

���x�������܂����A

�Z�������͒P�Ȃ�}�l�[�Q�[���ł���

�����ۗL�́A�Љ�v���ł��B

�Ђӂݓ��M�̓���p�l�����

�����Ƃ́A�m�I�ł������ȍv���ł���I�Ƃ���������Ă܂��B

�V��2000���~�����Ă����Y�^�p���Ȃ��́H

https://fanblogs.jp/hahaurara/archive/73/0

��Ƃɓ�����������A���^�[���ɗD�҂����炦����

https://fanblogs.jp/hahaurara/archive/56/0

�����E�^�p�͂��킢�H

https://fanblogs.jp/hahaurara/monthly/201909/3

�،��}�����݂���NISA��E�߂Ȃ����R

https://fanblogs.jp/hahaurara/archive/18/0

2019�N11��09��

�y�ւ�����z�R�����łQ�O�O���~��♡�@���ߕ��E���₵��

����ɂ���A�R���ł��B

�������Q�R�T�O�O�~����܂�����♡

���̂ւ�������ꎞ�P�O�T�O���~���܂���♡♡

�W���Ƀ^�C�ɉƑ����s�ɍs���Ă����͂W�T�O���~�܂łɉ����B

���X��������ł��܂�����

���̌�O���O���O���O���A�������������Ă���Ă��܂��B

���ǂ��́A�����������Ă������Ă�����ł��傤���B

�R�����łQ�O�O���~�A��Q���������Ă���܂���♡

���V�㎑���⋳�玑���E�ւ����肪���߂��Ȃ���

�ƔY��ł��܂��B

���́A���̋L���ŏЉ��u�����̂��ߕ��E�B�₵���v�����H����ƁA�N�ł��ȒP�ɂ�����B�₷���Ƃ��ł��܂�

�Ȃ��Ȃ�A�������H���ĂP�O�O�O���~�ȏ�ւ���������߂邱�Ƃ��o��������ł��B

���̋L���ł́A�u�����̂��ߕ��E�B�₵���v�Ń|�C���g�ɂȂ�ӏ����S�Љ�܂��B

�L����ǂݏI����ƁA���エ���̂��ߕ��E�B�₵���ŔY�ނ��Ƃ͂Ȃ��Ȃ�A���������łȂ��S�ɂ��]�T�����鐶���𑗂��悤�ɂȂ�܂��B

�������E�^�p������肷�遙

������������������āA�ƒ��i�Z��[���j����M��A�H��A�q�ǂ��̏m��A�ŋ��A�ی���A�O�H��A��y��g���āA�c�����������E���߂�ł�

�Ȃ��Ȃ������͂��܂�܂���B

�����������������A�܂����߂������z����肵�܂��傤�I

���肵�āA�c���������̂Ȃ��Ő��������܂��B

�������邱�ƂŁA���������Ō��߂����z�����߂邱�Ƃ��o���܂��I

���^���X�a���E����a���ł͂Ȃ��A�����M���Ł�

���q����̑�w������A�������̘V�㎑���Ȃ�

�g���܂łɂP�O�N�ȏ㎞�Ԃ�������̂�

�^���X�a�������a���ł͂Ȃ��A�����M�����w�����邱�Ƃ������߂��܂��B

�@�@�@

�����M���̂Ȃ��ł��A�m�[���[�h�i���̔��萔�������j�ŃC���f�b�N�X�t�@���h�iNY�_�E��A���o���ρETOPIX�Ȃǎw�W�ƘA�����Ēl����������́j���������S�҂ɂ��x�e��������ɂ��������߁B

�@�@�@���q����̊w����l���Ă���������ꍇ��

�E����a���Ɣ�ׂ��ꍇ�@https://fanblogs.jp/hahaurara/archive/8/0

�E�w���ی��Ɣ�ׂ��ꍇ�@https://fanblogs.jp/hahaurara/archive/10/0�@�@�̋L������������♡

�����Y���U�E���ԕ��U�@�y�h���R�X�g���ϖ@�z��

�����܂œǂ�Łu����a������Ȃ��āA�����M���ˁI�m�[���[�h�̃C���f�b�N�X���M�@�������I�I���߂Ă����������邵�v�Ǝv�������B������Ƒ҂��Ă��������I

�m�[���[�h�̃C���f�b�N�X�����M���������߂Ȃ̂͊m���Ȃ�ł���

�������ɃR�c���Q����܂��B

�@���Y���U�@�@�P�̖����ɏW����������̂ł͂Ȃ��A�����̖�����g�ݍ��킹��

�@�@�@�@�@�@�w�����邱�Ƃɂ��A���X�N���y�����邱�Ƃ��ł��܂��I

�A���ԕ��U�@�@���Ƃ��܂Ƃ܂����������������Ƃ��Ă��A�ꊇ�w�����Ă͂����܂���

�@�@�@�@�@�@�����ŋ߂݂����ɁA���������N�������l�������Ă��邩��u�����[�I�I�v�Ǝv���@�@

�@�@�@�@�@�@�S�z�˂�����ł͂����܂���B����ł́A�o�u���̎��ɍ��l�Â��݂��đ呹�����l�X�Ɠ����ł��B

�@�@�@�@�@�@����́A�����E���Y�^�p�ł͂Ȃ����@�E�M�����u���ł��B

�@���Ƃ��܂Ƃ܂����������������Ƃ��Ă��A

���Y���U�E���ԕ��U������

���������������A�������z���@�R�c�R�c�ςݗ��Ă���@�i���h���R�X�g���ϖ@�j��

�����Ƃ����[���X�N�Ŏ��Y�^�p�ł���R�c�ł�

���l���������Ă��A�Q�ĂĔ���Ȃ��I�@�ςݗ��Ă����̂܂܌p������I�I��

�������l�i��艺��������A���肽���Ȃ�܂���ˁB�߂�����킩��܂��B

�����ꊇ����������A���܊��Ȃ̂��E���v�łĂ���̂������Ă���̂��C�ɂȂ�܂���

�������z�����R�c�R�c�ςݗ��ĂĂ����

�����Ƃ��͏��Ȃ��ʂ�

�����Ƃ��͂�������̗ʂ��w�����Ă����̂�

�w���P�������ω�����Ă��邱�ƂŁA���X�N��������܂��I

�l�i���オ���Ă��������Ă��A�R�c�R�c�������Ԑςݗ��đ�����̂��R�c�ł��I

���������S�҂ɂ������߂́A�݂���NISA��

�u�����̂��ߕ��E�B�₵���v�S�̃|�C���g���ӂ܂���

�o���邾�����S�ɁA���玑����V�㎑���E�ւ������B�₷�E�^�p����ɂ�

�݂���NISA���A�������S�҂ɂ������߁I

�Ȃ��Ȃ�

�E���Z���������̐ϗ��E���U�����ɓK���������M���B2019�N10��1�����݂P�S8�{�����I���Ă���Ă���I

�E�̔��萔�����[���m�[���[�h

�E�M����V�͈�萅���ȉ�

�E���z�p�x����������Ȃ��@�@�ȂǁI

���Z�������I���Ă���Ă��鎞�_�ŁA���S�҂ɂ͈��S�ł���ˁB

�E�݂���NISA�͔N�ԍő�40���~�܂œ����\�ł��B

�E���{�ɏZ��ł���20�Έȏ�̕��Ȃ�A���p�ł��܂�

�iNISA�@���@�݂���NISA�@�ǂ��炩��̂݁j

�i19�Έȉ��̕��̓W���j�ANISA�𗘗p���Ă��������j

�E���z������n�v�ɂ������Ĕ�ې�

�E�����\���Ԃ�2037�N�܂�

�@

�E��ېŊ��Ԃ́A�Œ�20�N��

���͓����f�r���[�������Ƃ�

��L�̂����̐B�₵����m��Ȃ������̂�

�ʖ�����Z���������Ă��܂����B

�オ���Ă���Ƃ��͂����̂ł���

����Ȃ��̂́A�����܂���B

100�N�Ɉ�x�̋��Z��@�Ƃ���ꂽ���[�}���V���b�N��

�Ԉ�䕪���炢�A������������т܂���

������������Ȃ����A����������̂�

�C���f�b�N�X�t�@���h���h���R�X�g���ϖ@�ŃR�c�R�c�ςݗ���

���Y�^�p���邱�ƁB

FX�≼�z�ʉ݂̂悤�Ȕh�肳�͂܂����������B

�����̐B�������n����������܂���

�n���ɃR�c�R�c�ςݗ��ĂĂ�����

���̂ւ������1000�����܂����B

��w�̎�����������A�V�㎑���́A��͂茘���ɂł��邾�����S�ɑ��₵�������m�B

����ȕ��ɁA�݂���NISA�ŏ��z���R�c�R�c�ςݗ��Ă���@��

�������߂ł��I

NISA�E�݂���NISA�E�W���j�ANISA�ʼn^�p����ɂ�

�܂��͏،���ЂŌ������J���Ă���

NISA�����̎葱�������Ă��������ˁB

���̂ւ����萬�����@https://fanblogs.jp/hahaurara/archive/111/0?1573230675

����1���~���ςݗ��ĉ^�p������A�Z�Z�N�ň�疜�~��♡

https://fanblogs.jp/hahaurara/archive/98/0?1573231078

�y�ߖ�z�d�͉�Ђ�ウ���疈��2000�~�����Ȃ����b

https://fanblogs.jp/hahaurara/archive/78/0?1573231269

�������Q�R�T�O�O�~����܂�����♡

���̂ւ�������ꎞ�P�O�T�O���~���܂���♡♡

�W���Ƀ^�C�ɉƑ����s�ɍs���Ă����͂W�T�O���~�܂łɉ����B

���X��������ł��܂�����

���̌�O���O���O���O���A�������������Ă���Ă��܂��B

���ǂ��́A�����������Ă������Ă�����ł��傤���B

�R�����łQ�O�O���~�A��Q���������Ă���܂���♡

���V�㎑���⋳�玑���E�ւ����肪���߂��Ȃ���

�ƔY��ł��܂��B

���́A���̋L���ŏЉ��u�����̂��ߕ��E�B�₵���v�����H����ƁA�N�ł��ȒP�ɂ�����B�₷���Ƃ��ł��܂�

�Ȃ��Ȃ�A�������H���ĂP�O�O�O���~�ȏ�ւ���������߂邱�Ƃ��o��������ł��B

���̋L���ł́A�u�����̂��ߕ��E�B�₵���v�Ń|�C���g�ɂȂ�ӏ����S�Љ�܂��B

�L����ǂݏI����ƁA���エ���̂��ߕ��E�B�₵���ŔY�ނ��Ƃ͂Ȃ��Ȃ�A���������łȂ��S�ɂ��]�T�����鐶���𑗂��悤�ɂȂ�܂��B

�������E�^�p������肷�遙

������������������āA�ƒ��i�Z��[���j����M��A�H��A�q�ǂ��̏m��A�ŋ��A�ی���A�O�H��A��y��g���āA�c�����������E���߂�ł�

�Ȃ��Ȃ������͂��܂�܂���B

�����������������A�܂����߂������z����肵�܂��傤�I

���肵�āA�c���������̂Ȃ��Ő��������܂��B

�������邱�ƂŁA���������Ō��߂����z�����߂邱�Ƃ��o���܂��I

���^���X�a���E����a���ł͂Ȃ��A�����M���Ł�

���q����̑�w������A�������̘V�㎑���Ȃ�

�g���܂łɂP�O�N�ȏ㎞�Ԃ�������̂�

�^���X�a�������a���ł͂Ȃ��A�����M�����w�����邱�Ƃ������߂��܂��B

�@�@�@

�����M���̂Ȃ��ł��A�m�[���[�h�i���̔��萔�������j�ŃC���f�b�N�X�t�@���h�iNY�_�E��A���o���ρETOPIX�Ȃǎw�W�ƘA�����Ēl����������́j���������S�҂ɂ��x�e��������ɂ��������߁B

�@�@�@���q����̊w����l���Ă���������ꍇ��

�E����a���Ɣ�ׂ��ꍇ�@https://fanblogs.jp/hahaurara/archive/8/0

�E�w���ی��Ɣ�ׂ��ꍇ�@https://fanblogs.jp/hahaurara/archive/10/0�@�@�̋L������������♡

�����Y���U�E���ԕ��U�@�y�h���R�X�g���ϖ@�z��

�����܂œǂ�Łu����a������Ȃ��āA�����M���ˁI�m�[���[�h�̃C���f�b�N�X���M�@�������I�I���߂Ă����������邵�v�Ǝv�������B������Ƒ҂��Ă��������I

�m�[���[�h�̃C���f�b�N�X�����M���������߂Ȃ̂͊m���Ȃ�ł���

�������ɃR�c���Q����܂��B

�@���Y���U�@�@�P�̖����ɏW����������̂ł͂Ȃ��A�����̖�����g�ݍ��킹��

�@�@�@�@�@�@�w�����邱�Ƃɂ��A���X�N���y�����邱�Ƃ��ł��܂��I

�A���ԕ��U�@�@���Ƃ��܂Ƃ܂����������������Ƃ��Ă��A�ꊇ�w�����Ă͂����܂���

�@�@�@�@�@�@�����ŋ߂݂����ɁA���������N�������l�������Ă��邩��u�����[�I�I�v�Ǝv���@�@

�@�@�@�@�@�@�S�z�˂�����ł͂����܂���B����ł́A�o�u���̎��ɍ��l�Â��݂��đ呹�����l�X�Ɠ����ł��B

�@�@�@�@�@�@����́A�����E���Y�^�p�ł͂Ȃ����@�E�M�����u���ł��B

�@���Ƃ��܂Ƃ܂����������������Ƃ��Ă��A

���Y���U�E���ԕ��U������

���������������A�������z���@�R�c�R�c�ςݗ��Ă���@�i���h���R�X�g���ϖ@�j��

�����Ƃ����[���X�N�Ŏ��Y�^�p�ł���R�c�ł�

���l���������Ă��A�Q�ĂĔ���Ȃ��I�@�ςݗ��Ă����̂܂܌p������I�I��

�������l�i��艺��������A���肽���Ȃ�܂���ˁB�߂�����킩��܂��B

�����ꊇ����������A���܊��Ȃ̂��E���v�łĂ���̂������Ă���̂��C�ɂȂ�܂���

�������z�����R�c�R�c�ςݗ��ĂĂ����

�����Ƃ��͏��Ȃ��ʂ�

�����Ƃ��͂�������̗ʂ��w�����Ă����̂�

�w���P�������ω�����Ă��邱�ƂŁA���X�N��������܂��I

�l�i���オ���Ă��������Ă��A�R�c�R�c�������Ԑςݗ��đ�����̂��R�c�ł��I

���������S�҂ɂ������߂́A�݂���NISA��

�u�����̂��ߕ��E�B�₵���v�S�̃|�C���g���ӂ܂���

�o���邾�����S�ɁA���玑����V�㎑���E�ւ������B�₷�E�^�p����ɂ�

�݂���NISA���A�������S�҂ɂ������߁I

�Ȃ��Ȃ�

�E���Z���������̐ϗ��E���U�����ɓK���������M���B2019�N10��1�����݂P�S8�{�����I���Ă���Ă���I

�E�̔��萔�����[���m�[���[�h

�E�M����V�͈�萅���ȉ�

�E���z�p�x����������Ȃ��@�@�ȂǁI

���Z�������I���Ă���Ă��鎞�_�ŁA���S�҂ɂ͈��S�ł���ˁB

�E�݂���NISA�͔N�ԍő�40���~�܂œ����\�ł��B

�E���{�ɏZ��ł���20�Έȏ�̕��Ȃ�A���p�ł��܂�

�iNISA�@���@�݂���NISA�@�ǂ��炩��̂݁j

�i19�Έȉ��̕��̓W���j�ANISA�𗘗p���Ă��������j

�E���z������n�v�ɂ������Ĕ�ې�

�E�����\���Ԃ�2037�N�܂�

�@

�E��ېŊ��Ԃ́A�Œ�20�N��

���͓����f�r���[�������Ƃ�

��L�̂����̐B�₵����m��Ȃ������̂�

�ʖ�����Z���������Ă��܂����B

�オ���Ă���Ƃ��͂����̂ł���

����Ȃ��̂́A�����܂���B

100�N�Ɉ�x�̋��Z��@�Ƃ���ꂽ���[�}���V���b�N��

�Ԉ�䕪���炢�A������������т܂���

������������Ȃ����A����������̂�

�C���f�b�N�X�t�@���h���h���R�X�g���ϖ@�ŃR�c�R�c�ςݗ���

���Y�^�p���邱�ƁB

FX�≼�z�ʉ݂̂悤�Ȕh�肳�͂܂����������B

�����̐B�������n����������܂���

�n���ɃR�c�R�c�ςݗ��ĂĂ�����

���̂ւ������1000�����܂����B

��w�̎�����������A�V�㎑���́A��͂茘���ɂł��邾�����S�ɑ��₵�������m�B

����ȕ��ɁA�݂���NISA�ŏ��z���R�c�R�c�ςݗ��Ă���@��

�������߂ł��I

NISA�E�݂���NISA�E�W���j�ANISA�ʼn^�p����ɂ�

�܂��͏،���ЂŌ������J���Ă���

NISA�����̎葱�������Ă��������ˁB

���̂ւ����萬�����@https://fanblogs.jp/hahaurara/archive/111/0?1573230675

����1���~���ςݗ��ĉ^�p������A�Z�Z�N�ň�疜�~��♡

https://fanblogs.jp/hahaurara/archive/98/0?1573231078

�y�ߖ�z�d�͉�Ђ�ウ���疈��2000�~�����Ȃ����b

https://fanblogs.jp/hahaurara/archive/78/0?1573231269

2019�N11��06��

�y11��29���@�K���zNISA���[���I�[�o�[�葱��

����ɂ���A�R���ł��B

�Ƃ̋߂��ɂł������e���ɁA�\��̎��ԂɎf���܂����B

�u�P�P�F�R�O�ɗ\���E�E�E�v

�X�^�b�t����2�l���L���g�����Ċ炳�ꂽ�̂�

�u11�F30�ɗ\���R���ł��[�v�ƌ�������

�w�R�����܁A�������\�������Ă���܂��x�i�j�ƁB�B�B

���߂čs�����X�Ȃ̂ɁA�߂��Ⴍ����p�������������ł��B

�Ȃ�Ƃ����T�U�G������Ղ�ł��傤�B

���N���̂����Ƃ���A����2�����B

���[���I�[�o�[�̎葱���́Y�������Ă��܂����B

���@���[���I�[�o�[�@�Ƃ́H�@��

NISA�����ɂĕۗL���Ă���L���،��̔�ېŊ��Ԃ����������邱�Ɓ@�ł��B

NISA�����Ŏ��Y�^�p�����

�z���╪�z���@�Ȃǂ̗��v�ɂ���ې�

�����v�@�@�@�@�̂���ې�

�Ȃ̂ł��B

NISA�����ł́A�ʏ�@�Œ�5�N�ԉ^�p�ł��܂���

���[���I�[�o�[���邱�Ƃɂ��

�����5�N�@��ېŊ��Ԃ������ł���̂ł��I

���N�i2019�N�j�Ɏ葱��������̂�

2015�N�唭��`2015�N��[��@�܂ł�

NISA�����ɂčw�������L���،��ł��B

�����A2015�N�������[���I�[�o�[�����

2020�N���̔�ېŘg�́A�����\�z�����Ȃ��Ȃ�܂��B

���@���[���I�[�o�[�̂����@���菇�͂킸���S��

��ېŊ��Ԃ̉�������]����ꍇ�A�葱�����K�v�ł��B

���葱�������Ȃ��ƁA��������E��ʌ����i���ېőΏہj�ɕ����o����܂���

���N�A�H���炢��NISA�������J�݂��Ă���،���Ђ���

�yNISA���[���I�[�o�[�葱�����@�ݒ��z�Ƃ��������������Ă��܂��B

���̕����ɂ͂����Ă���

�w��ېŌ�������ꊔ�����ڊLj˗����i���[���I�[�o�[�ڊLj˗����j�x���L���B

�@���t

�A���O�i�����j

�B�|�P�@�ۗL����S���������[���I�[�o�[����ꍇ��

�@�@�@�w���ׂ�NISA�����ւ̈ڊǁi���[���I�[�o�[�j����]����x�Ƀ`�F�b�N��������

�B�|�Q�@���[���I�[�o�[���������������ƂɑI���������ꍇ��

�@�@�@�@�wNISA�����ւ̈ڊǁi���[���I�[�o�[�j���u�������Ɓv�Ɋ�]����x�Ƀ`�F�b�N��������

�B�|�Q��I�������ꍇ�B�͂����ЂƂH��������܂��B

�C�������ƂɁ@���[���I�[�o�[�w����x�w���Ȃ��x���e�X�`�F�b�N��������

�C�܂ŋL��������A�s�����Ȃ����m�F����

��������Ă����ԐM�p�����ɂāA�ԑ����܂��B

���[���I�[�o�[�̎菇�͂������S�ł����I

�����|�`�����Ă���������Ƃ��ꂵ���ł�♡♡♡

�ɂق�u���O��

�ߖ�E���~�����L���O

2019�N10��28��

�y���z���z���N��邩�A���Ȃ����ňႢ��������Ė{���H�I

�����큙�c�R���ł��B

�y�V�㎑���z���v�w�Ŗ����R���~�����Y�^�p����Q�O�O�O���~�ɓ��B���邨�b�ł���♡

https://fanblogs.jp/hahaurara/archive/100/0

�y�V�㎑���z����1.5���~����2000���~�ɂ�����@

https://fanblogs.jp/hahaurara/archive/102/0?1572264723

�y���玑���z����10�N�ł��܂�H�@https://fanblogs.jp/hahaurara/archive/101/0?1572264983

�Ȃǂ̂��b�ŋ��ʂ��Ă���L�[���[�h

���Y���U�@�@�h���R�X�g���ϖ@�@NISA�@��@IDECO�Ȃǂ��낢��łĂ��Ă��ł���

�����Ƃ��i�x�X�g�R���炢�H�j�ɏd�v�ȃ��[�h���@�y�����z�ł��B

�������āH�y���{�i���߂��E�ςݗ��Ă��A�z�j�{�����z�����{�ɂ��āA

���̌��{�ɑ��ė��������炤���@�ł�

�����ɂ���ƁA�킩��Â炢

���{10���~���A�N���T���ʼn^�p�����Ƃ��܂��B

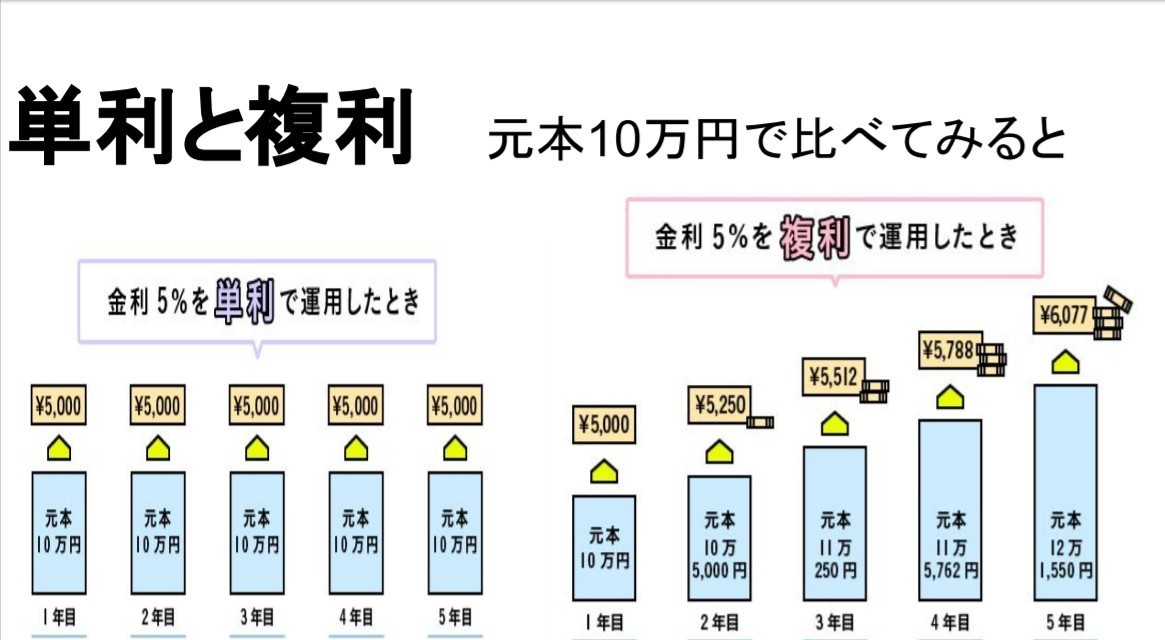

�y�P���z�@���N���N5��~�i�ň����O�j���܂�(*^-^*)

�y�����z�@1�N�ړ�����5��~����̂ł����A�g�킸�Ɍ��{10���~�ƈꏏ�ɉ^�p

�@�@�@�@�@2�N�ځB���{��10��5000�~�ɂȂ�܂����B�@�����T����5250�~�ł��B

�@�@�@�@���N��藘�����Q�T�O�~�����Ȃ��Ă܂��ˁB�g�킸�ɁA���{�ƈꏏ�ɉ^�p���܂��B

�@�@�@�@�@3�N�ځB���{��11��250�~�ɂȂ�܂����B�@�����T����5512�~�ł��B

�@�@�@�@���N��藘�����Q�U�Q�~�����Ȃ��Ă܂��ˁB�g�킸�ɁA���{�ƈꏏ�ɉ^�p���܂��B

�@�@�@�@�@4�N�ځB���{��11��5762�~�ɂȂ�܂����B�@�����T����5788�~�ł��B

�@�@�@�@���N��藘�����Q�V�U�~�����Ȃ��Ă܂��ˁB�g�킸�ɁA���{�ƈꏏ�ɉ^�p���܂��B

�@�@�@�@�@�T�N�ځB���{��12��1550�~�ɂȂ�܂����B�@�����T����6077�~�ł��B

�@�@�@�@���N��藘�����Q�W�X�~�����Ȃ��Ă܂��ˁB�g�킸�ɁA���{�ƈꏏ�ɉ^�p���܂��B

���̂悤�ɁA�����ʼn^�p����ƌ��{���Ⴞ����ɖc��Ă����A�������ǂ�ǂ�傫���Ȃ��Ă����̂ł�♡

�Ƃ͂����Ă�

�y�P���z�łT�N�^�p�@���{�P�O���~�{�T��×5�P�Q��5000�~

�y�����z�łT�N�^�p�@���{12��1550�~+5��{5250+5512+5788+6077=�P�S��9177�~

�킸���A�Q�D�S���~�̍���������܂���B

�ł����ł����A���̂܂܂P�S�N�ԁ@�N���T���@�����ʼn^�p���Ă�����

�Ȃ�ƂP�X�V�C�X�W�W�~�ɂȂ��ł���♡�@�@�قڂقڂQ�{�ɐ������Ă��܂��I�i���ׂĐň����O�j

�Q�l�@https://www.fukuri.info/?p=10&pu=10000&r=5&ru=y&t=14&tu=y

���ꂪ�����̉��b�ł��I�@���������{�ɑg�ݍ���ʼn^�p����ƁA

�������Ⴞ����ɑ傫���������Ă����̂ł�♡

���Ȃ݂ɎԂ₨�Ƃ̃��[���̗����������Ōv�Z����Ă��܂��B

����̗Ⴞ�ƂP�O���~�Ȃ̂ŒP���ƕ����̍����R���~�サ������܂���

���ꂪ�A���{�P�O�O���~�Ȃ�@�R�O���~�̍�

�@�@�@�@���{�P�疜�~�Ȃ�@�R�O�O���~�̍��@�ɂȂ��ł���[�B

�����̗͂��ăX�S�C�I�I�I