�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

�L��

�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

posted by fanblog

2020�N06��09��

�u���O�����z�����܂��I

�u���O�A�����z���܂��I

�ǂ�ł������������X�E�������Ă������������X

���肪�Ƃ��������܂����I

���������A�y����l�z�v���A�[���[���^�C�A���܂����B

http://firemovement.4-3kotukotu.work/

�ŃA�����^�ɂ�����܂ł̂���������

�R���Ƃ��^�p���Ă��铊�M�E���z�����@���Â��Ă����܂��̂�

���ꂩ����������Ă��������I�@�@�@�@

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@����l�i�ȁj�R���ɂ�[���@

�ǂ�ł������������X�E�������Ă������������X

���肪�Ƃ��������܂����I

���������A�y����l�z�v���A�[���[���^�C�A���܂����B

http://firemovement.4-3kotukotu.work/

�ŃA�����^�ɂ�����܂ł̂���������

�R���Ƃ��^�p���Ă��铊�M�E���z�����@���Â��Ă����܂��̂�

���ꂩ����������Ă��������I�@�@�@�@

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@����l�i�ȁj�R���ɂ�[���@

�P�O�O�N�ɂP�x�̑�\���A�ł������ɐ����Ă��܂��I

�����������Ă���܂��A�R���ł��B

�Q�����Ԃ肭�炢�̓��e�ł��傤���B

�Q�����{����A����������\���B

�P�O�O�N�ɂP�x����Ȃ����ƌ���ꂽ���炢�̉����������ˁB

���̊ԂɁA����l�ł���v�S���[�����

�����ސE�����A�A�����^�����i���Ă��܂��B

�A�����^��̐���Ƃ��v�����\���B

�ސE������ꂽ��Ȃ̂ŁA

�ǂ�ȂɎ��Y�������Ă��A

������w�����ɖ߂邱�Ƃ͂ł��܂���B

����ȋ��n�ɒǂ����܂�Ă��܂�����

�������^���^���Ă���Ԃ�

�S���[����͂Q�����{�ɂ͂قڑ��肵

���������Ă��܂����B

�P�D�Q�����������Y�́A�P�O�O�O���~�قnj���܂�����

�ő厞�R�O�����炢�������Ă����Ǝv����

�P�����ōςS���[����͑f���炵���A�ƍȂ͎v���܂��B

�i2020�N6�����{���݁A�@�P�D�Q���~�ɂ��ǂ�܂����j

���̂ւ������

�P�P�O�O���~���炢���������̂́A

�ꎞ�W�T�O���~�܂ʼn�����܂����B�B�B

���肵����A��������ւ�����

�ً}���Ԑ錾����艺�����A���o���ς��߂��Ă������炩

�P�O�U�O���~�܂Ŗ߂��Ă��܂����B

����Ȃɂ����ɁA���o���ς��߂��Ă���Ǝv���Ă��܂���ł����B

���肷��^�C�~���O����������

������������A�����������肹��

�����Ƃ��Ă����ق����ǂ������̂�������܂���B

���̔��Ȃ́A�P�O�N�キ�炢�܂���\���������ۂɊ����������Ǝv���܂��I

�Ƃ����킯�ŁA����l�F�R����Ƃ�

�R���i���e�����Ȃ����

�R���i�����b����

�I�X���K�Ȕz�������𑗂��Ă��܂��B

�ق�Ƃɂق�ƂɁA���肪�����ł��B

�A�����^�����E�z��������

�����̐S�z���Ȃ�����A�v�w���܂�����܂���

���Ԃ̍S��������Ȃ���

���Ȑl�Ƃ��ڂ��邱�Ƃ��Ȃ��Ȃ�̂�

���K������̂ŁA�������߂ł�♡♡♡�@

�u���O�A�����z���܂��I

�ǂ�ł������������X�E�������Ă������������X

���肪�Ƃ��������܂����I

���������Ahttp://firemovement.4-3kotukotu.work/

�ŃA�����^�ɂ�����܂ł̂���������

�R���Ƃ��^�p���Ă��铊�M�E���z�����@���Â��Ă����܂��̂�

���ꂩ����������Ă��������I�@�@�@�@

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@����l�i�ȁj�R���ɂ�[���@

�Q�����Ԃ肭�炢�̓��e�ł��傤���B

�Q�����{����A����������\���B

�P�O�O�N�ɂP�x����Ȃ����ƌ���ꂽ���炢�̉����������ˁB

���̊ԂɁA����l�ł���v�S���[�����

�����ސE�����A�A�����^�����i���Ă��܂��B

�A�����^��̐���Ƃ��v�����\���B

�ސE������ꂽ��Ȃ̂ŁA

�ǂ�ȂɎ��Y�������Ă��A

������w�����ɖ߂邱�Ƃ͂ł��܂���B

����ȋ��n�ɒǂ����܂�Ă��܂�����

�������^���^���Ă���Ԃ�

�S���[����͂Q�����{�ɂ͂قڑ��肵

���������Ă��܂����B

�P�D�Q�����������Y�́A�P�O�O�O���~�قnj���܂�����

�ő厞�R�O�����炢�������Ă����Ǝv����

�P�����ōςS���[����͑f���炵���A�ƍȂ͎v���܂��B

�i2020�N6�����{���݁A�@�P�D�Q���~�ɂ��ǂ�܂����j

���̂ւ������

�P�P�O�O���~���炢���������̂́A

�ꎞ�W�T�O���~�܂ʼn�����܂����B�B�B

���肵����A��������ւ�����

�ً}���Ԑ錾����艺�����A���o���ς��߂��Ă������炩

�P�O�U�O���~�܂Ŗ߂��Ă��܂����B

����Ȃɂ����ɁA���o���ς��߂��Ă���Ǝv���Ă��܂���ł����B

���肷��^�C�~���O����������

������������A�����������肹��

�����Ƃ��Ă����ق����ǂ������̂�������܂���B

���̔��Ȃ́A�P�O�N�キ�炢�܂���\���������ۂɊ����������Ǝv���܂��I

�Ƃ����킯�ŁA����l�F�R����Ƃ�

�R���i���e�����Ȃ����

�R���i�����b����

�I�X���K�Ȕz�������𑗂��Ă��܂��B

�ق�Ƃɂق�ƂɁA���肪�����ł��B

�A�����^�����E�z��������

�����̐S�z���Ȃ�����A�v�w���܂�����܂���

���Ԃ̍S��������Ȃ���

���Ȑl�Ƃ��ڂ��邱�Ƃ��Ȃ��Ȃ�̂�

���K������̂ŁA�������߂ł�♡♡♡�@

�u���O�A�����z���܂��I

�ǂ�ł������������X�E�������Ă������������X

���肪�Ƃ��������܂����I

���������Ahttp://firemovement.4-3kotukotu.work/

�ŃA�����^�ɂ�����܂ł̂���������

�R���Ƃ��^�p���Ă��铊�M�E���z�����@���Â��Ă����܂��̂�

���ꂩ����������Ă��������I�@�@�@�@

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@����l�i�ȁj�R���ɂ�[���@

2020�N03��31��

�{���������āA��w������ސE�������܂����I

������A�R���ł��B

�v�����������E�����M���Ŏ��Y�^�p��

���Y1���~��z�����̂�

2020�N3�����ŃA�[���[���^�C�A���܂��B

���āA������2020�N3��31��

�Ō�̏o���I��

�T�����[�}�����������������܂�

�����ɏI���邱�Ƃ��o���܂����B

��������

�u�����Ă�����Ⴂ�I�v�ƒ�����o�����Ƃ��Ȃ��Ȃ��ł��ˁB

���B���������͂��܂�܂��B

�ސE���O��

10�N��1�x�̌o�ϊ�@�Ƃ������������

���_���[�W����

�R���Ƃ̎��Y�͂P�O���������悤�ł���

�P�D�P������̂�

�Ȃ�Ƃ��A�z�������͑��邱�Ƃ��ł������ł��B

���Y�^�p���邱�Ƃ�

��N���P�T�N�����A�ސE���邱�Ƃ��o���܂����B

���悢�斾������

�A�����^�����X�^�[�g�I

�v�����������E�����M���Ŏ��Y�^�p��

���Y1���~��z�����̂�

2020�N3�����ŃA�[���[���^�C�A���܂��B

���āA������2020�N3��31��

�Ō�̏o���I��

�T�����[�}�����������������܂�

�����ɏI���邱�Ƃ��o���܂����B

��������

�u�����Ă�����Ⴂ�I�v�ƒ�����o�����Ƃ��Ȃ��Ȃ��ł��ˁB

���B���������͂��܂�܂��B

�ސE���O��

10�N��1�x�̌o�ϊ�@�Ƃ������������

���_���[�W����

�R���Ƃ̎��Y�͂P�O���������悤�ł���

�P�D�P������̂�

�Ȃ�Ƃ��A�z�������͑��邱�Ƃ��ł������ł��B

���Y�^�p���邱�Ƃ�

��N���P�T�N�����A�ސE���邱�Ƃ��o���܂����B

���悢�斾������

�A�����^�����X�^�[�g�I

2020�N01��07��

�N���T�D�V���@�@�O�ݒ���a��

�����܂��Ă��߂łƂ��������܂��B

�R���ł��B

�悤�₭�q�ǂ������̓~�x�݂��I���܂����B�B�B

���������[

3�N�Ԃ�ɁA���{�ʼn߂������N���N�n�B

��w�̕��S���傫�����܂�( �G�́G)

���N����́A�ċx�݁E�~�x�݂�

�N2��A�C�O���s�ɍs����悤�ɂ����܂��B

����Ȃ킯�ŁA�������E���z�����K�{�Ȃ̂ł���

1���������m���

�S��������̂́A�킸��2�����̂݁B�B�B

�R�S�U�R�@�������z�e�����[�g�����@�l

https://fanblogs.jp/hahaurara/archive/157/0?1578394164

�R�S�T�T

�w���X�P�A�����f�B�J�������@�l

https://fanblogs.jp/hahaurara/archive/160/0

������Ɩڐ��ς��āA�C�ɂȂ��Ă���

�O�ݒ���a���ɂ��Ē��ׂĂ݂܂���♡

�i�Q�ƁFSBI�l�b�g��s�j

�A�����J�h���@�@����a��

1�����@�@�@�N�P�D�S��

2�����@�@�@�N�P�D�S��

3�����@�@�@�N�P�D�V��

6�����@�@�@�N�P�D�V��

1�N�@�@�@�@�N�P�D�W��

���{�̒���a������

�O�D�O�P���Ƃ��ł���ˁB

���̍��͂������I�I

�ăh�����A�����Ƃ����������Ȃ̂�

��A�t���J�����h♡

�i�Q�ƁFSBI�l�b�g��s�j

1�����@�S�D�X��

2�����@�S�D�X��

3�����@�T�D�P��

6�����@�T�D�R��

1�N�@�@�T�D�V��

�������I�I

��̑O�̓��{�݂���♡

����͂�����Ȃ��H

�ŁA�������傢���ׂĂ݂܂����B

�����O�̓�A�����h

1�����h���V�D�T�V�~�@�@�ł����B

�萔����14�K�ł��iSBI�l�b�g��s�j

�Ȃ̂ŁA1���~�ˁˁ�1297.01�����h�@�ɂȂ�܂��B

1�N����ɗa����ƁA�N���T�D�V��

�ŋ��Q�O�����炢�Ђ����̂ŁA������S�D�T�U��

�P�Q�X�V�����h×1.0456��1356.14�����h�B

1297�����h�ˁˁ�1356�����h

�m���ɁA�B���܂��B

���A���̃����h����{�~�ɖ߂���

�萔��14�K���v���X����

�P�R�T�U�����h×7.43��10075.08�~

1���~���A1�N������1���V�T�~�ɂȂ�i��������Ȃ��j�I�I�I�I�I

���{�̒���a���ɗa������́A�͂邩�ɗ�����������

���[�g������������or�~���ɂȂ�����

�P�Ȃ�A��s�̃J���ł��B

�~���ɂȂ��Ă���A�����͑傫���ł���

�����シ���ɉ~�Ɋ������A�@�~���ɂȂ�܂ő҂Ă�����������܂���B

�Ȃ̂ŁA�d�v�Ȃ̂�

������������̃��[�g�Ŋ�����������

��������o���Ă������Ƃ��Ǝv���܂��B

�����h�̐����́A�������m���ɑ����܂�����ˁB

����ɂ��Ă��A�v�����ȏ��

�O�ݗa���̎萔��������

�r�b�N�����܂����B

����Ȃ�A���o���b�W�P�{��FX�̂ق���

�萔���͈����ł���ˁB

2019�N12��23��

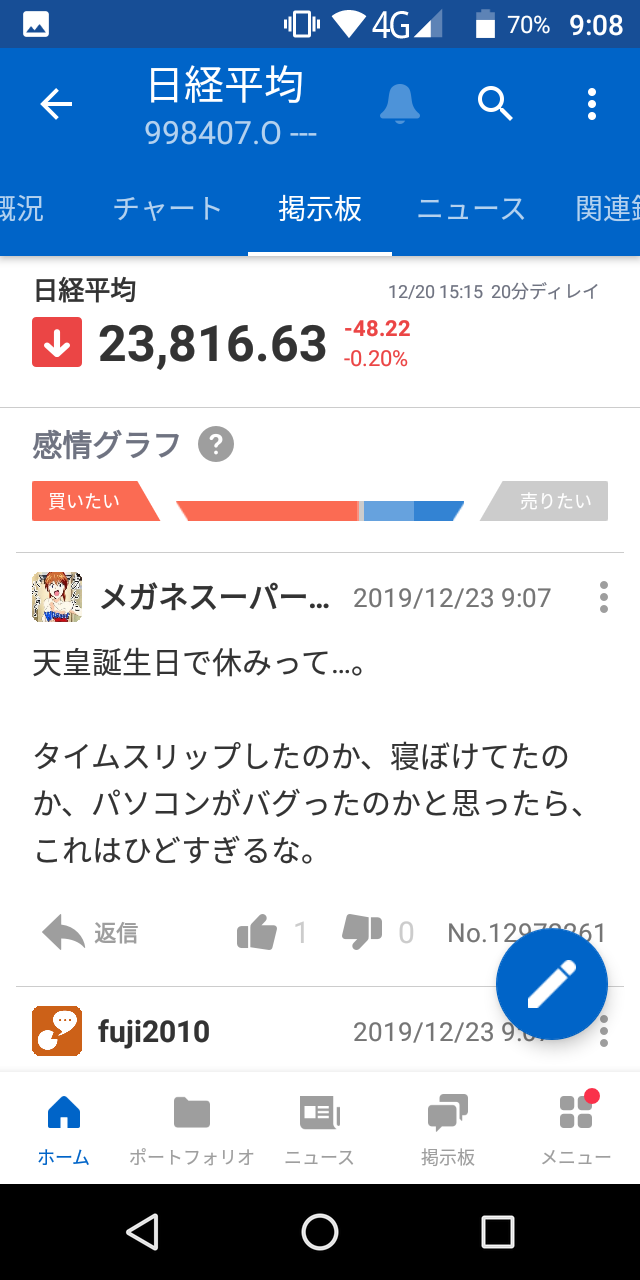

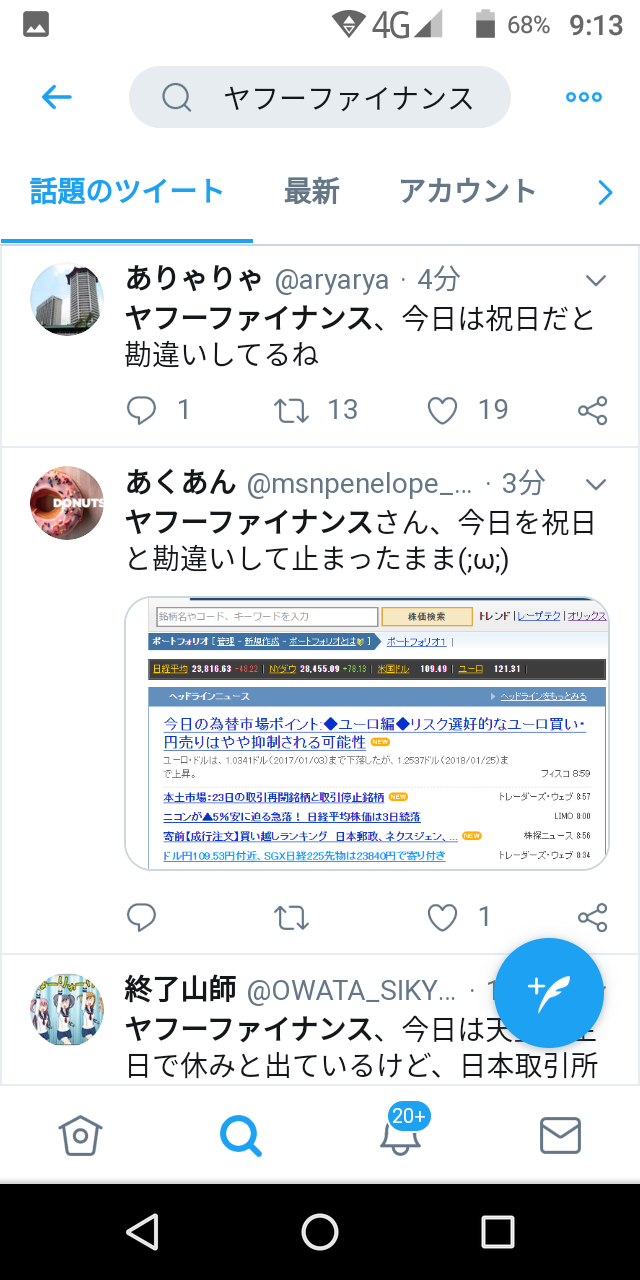

�y�ߕ�z���t�[�t�@�C�i���X�B�V�c�a�����̂��ߋx��H�H�I

���͂悤�������܂��A�R���ł��B

������12��23���B

���N�܂ł͓V�c�a�������������߁A�j���B

�܂�s��͂��x�݂ł����B

���A���N�����12��23���͏j���ł͂���܂���I

�������s��́A����������Ȃ��Ă��܂���

Twitter�ł��A�b��ɂȂ��Ă��܂��i�j

AM9:33�@�@Yahoo�I����B�������X�V����ĂȂ��̕\�����o�Ă��܂����I

�S���҂���A����ĂđΉ����Ă���Ă���̂ł��傤�B

��������������I�@�@

����10��25���B

�܂��������Ȃ��悤�ł��B

����ȎS���́A�ꐶ�Ɉ�炢����

���邱�Ƃł��Ȃ��ł��傤�B

�s�ꂪ���������Ă��������Ȃ������̂�

���߂Ă��̋~���ł��ˁB

������12��23���B

���N�܂ł͓V�c�a�������������߁A�j���B

�܂�s��͂��x�݂ł����B

���A���N�����12��23���͏j���ł͂���܂���I

�������s��́A����������Ȃ��Ă��܂���

Twitter�ł��A�b��ɂȂ��Ă��܂��i�j

AM9:33�@�@Yahoo�I����B�������X�V����ĂȂ��̕\�����o�Ă��܂����I

�S���҂���A����ĂđΉ����Ă���Ă���̂ł��傤�B

��������������I�@�@

����10��25���B

�܂��������Ȃ��悤�ł��B

����ȎS���́A�ꐶ�Ɉ�炢����

���邱�Ƃł��Ȃ��ł��傤�B

�s�ꂪ���������Ă��������Ȃ������̂�

���߂Ă��̋~���ł��ˁB

2019�N12��19��

�V�N�x�\�Z��102�������B�@�@

����ɂ���A�R���ł�

�V�N�x�i2020�N�x�j�����\�Z�ĂŁA��ʉ�v�̍Ώo���z���P�O�Q���~��㔼�Ƃ��钲���ɓ����������ł��B

https://www.asahi.com/articles/ASMDG4K6KMDGULFA00B.html

20���Ɋt�c����B

2�N�A���A100�������B

���{�̐Ŏ���60���~�i2018�N�x�j

����ň�Ô�̑������Â��Ă���̂�

�����������ł��Ă�

����ԍς���

���������Ȃ��ɁA�c������E�ۈ�ɂ������܂킵����B

���N���N�A����ȂɎ؋����Ă���

30�N��A50�N��̓��{�͑��v�Ȃ̂ł��傤���B

�ڐ�̂��Ƃ���l���āA���������������Ƃɂ�

����Ɉًc�������Ȃ������ɂ�����ł��i�j

����Ԃ��錩���݂́A���Ȃ�Ⴂ�Ǝv���܂��B�i�l�I�ӌ��j

�Ȃ̂ŃC���t���ɂ���đ��E���悤�Ƃ��Ă���̂ł��傤��

�v�����悤�ɐ����͂��Ă��ĂȂ��ł���ˁB

�����̎������Ƀc�P�����܂���Ă���͕̂K�{�ł��傤�B

�Ƃ肠�����߂�������

75�Έȏ�̈�Ô2�����S�ɂȂ�炵���ł���

75�Έȏ�̈�Ô�����グ

https://www.sankei.com/life/news/191216/lif1912160043-n1.html

��������75�ɂȂ邱��́A�����ƕ��S���Ȃ��Ⴂ���Ȃ����Ƃł��傤�B

����ł��A�����Əグ�Ȃ���Ȃ�Ȃ����낤���B

�I�g�ٗp��N����������n�߂Ă��邵

���������������ƌ���ł��傤�B

�����̃C���t����������

���{�ۏ�����́@��s�a����w���ی��Ȃǂ��ڌ��肷��̂�

�������ꂵ�ĂȂ��b���Ƃ������܂��B

�N�����}�N���o�σX���C�h�ŁA�v���Ă���قǂ��炦�Ȃ��ł��傤�B

iDeCo��NISA�@���y���Ȃ����R���悭������܂���B

�������āA�����Ȃ邱�Ƃ��킩���Ă��邩�炱��

�����ɐ������Ă���̂ɁB

����ȕ����炸��������Ȃ�

�n�C�p�[�C���t���N��������̂Ɂ`�i�j

�ƁA�����Ȏ��������₢�Ă��܂��B

����A�ق��

�����������Y�^�p�����ق��������Ǝv���܂��B

�����������Y�^�p����ׂ�

�@�@https://fanblogs.jp/hahaurara/archive/126/0

�A�@https://fanblogs.jp/hahaurara/archive/129/0?1576719933

�̂��b

�������ł����Y1���~�@���߂���♡

https://fanblogs.jp/hahaurara/archive/120/0?1576720117

�������M�����u���ł͂Ȃ�

https://fanblogs.jp/hahaurara/archive/125/0

���Y�^�p�ɉ������Ȃ� ����

����

https://fanblogs.jp/hahaurara/archive/115/0?1576720196

�V�N�x�i2020�N�x�j�����\�Z�ĂŁA��ʉ�v�̍Ώo���z���P�O�Q���~��㔼�Ƃ��钲���ɓ����������ł��B

https://www.asahi.com/articles/ASMDG4K6KMDGULFA00B.html

20���Ɋt�c����B

2�N�A���A100�������B

���{�̐Ŏ���60���~�i2018�N�x�j

����ň�Ô�̑������Â��Ă���̂�

�����������ł��Ă�

����ԍς���

���������Ȃ��ɁA�c������E�ۈ�ɂ������܂킵����B

���N���N�A����ȂɎ؋����Ă���

30�N��A50�N��̓��{�͑��v�Ȃ̂ł��傤���B

�ڐ�̂��Ƃ���l���āA���������������Ƃɂ�

����Ɉًc�������Ȃ������ɂ�����ł��i�j

����Ԃ��錩���݂́A���Ȃ�Ⴂ�Ǝv���܂��B�i�l�I�ӌ��j

�Ȃ̂ŃC���t���ɂ���đ��E���悤�Ƃ��Ă���̂ł��傤��

�v�����悤�ɐ����͂��Ă��ĂȂ��ł���ˁB

�����̎������Ƀc�P�����܂���Ă���͕̂K�{�ł��傤�B

�Ƃ肠�����߂�������

75�Έȏ�̈�Ô2�����S�ɂȂ�炵���ł���

75�Έȏ�̈�Ô�����グ

https://www.sankei.com/life/news/191216/lif1912160043-n1.html

��������75�ɂȂ邱��́A�����ƕ��S���Ȃ��Ⴂ���Ȃ����Ƃł��傤�B

����ł��A�����Əグ�Ȃ���Ȃ�Ȃ����낤���B

�I�g�ٗp��N����������n�߂Ă��邵

���������������ƌ���ł��傤�B

�����̃C���t����������

���{�ۏ�����́@��s�a����w���ی��Ȃǂ��ڌ��肷��̂�

�������ꂵ�ĂȂ��b���Ƃ������܂��B

�N�����}�N���o�σX���C�h�ŁA�v���Ă���قǂ��炦�Ȃ��ł��傤�B

iDeCo��NISA�@���y���Ȃ����R���悭������܂���B

�������āA�����Ȃ邱�Ƃ��킩���Ă��邩�炱��

�����ɐ������Ă���̂ɁB

����ȕ����炸��������Ȃ�

�n�C�p�[�C���t���N��������̂Ɂ`�i�j

�ƁA�����Ȏ��������₢�Ă��܂��B

����A�ق��

�����������Y�^�p�����ق��������Ǝv���܂��B

�����������Y�^�p����ׂ�

�@�@https://fanblogs.jp/hahaurara/archive/126/0

�A�@https://fanblogs.jp/hahaurara/archive/129/0?1576719933

�̂��b

�������ł����Y1���~�@���߂���♡

https://fanblogs.jp/hahaurara/archive/120/0?1576720117

�������M�����u���ł͂Ȃ�

https://fanblogs.jp/hahaurara/archive/125/0

���Y�^�p�ɉ������Ȃ�

https://fanblogs.jp/hahaurara/archive/115/0?1576720196

2019�N12��07��

�}�l�b�N�X�،��@���ׂĂ̓����M�����w���\���萔��0�~��

������A

SBI�E�y�V�A�،�����萔�����ꕔ�������̃j���[�X��m��

MOPPY�o�R�Ŋy�V�،��J�݂̎葱���������A�R���ł��B

https://fanblogs.jp/hahaurara/archive/140/0?1575729274

�X�O�OP�Q�b�g���܂���♡

�}�l�b�N�X�،��́A�ȁE�Ȃ�ƁI�I

���ׂĂ̓����M�����m�[���[�h�i�w���\���萔��0�~�j�ɂ��Ă���邻���ł�♡

���T���j���A2019�N12��13���\�����ݕ�����ł��i�\��j

�u���E�x�A�t�@���h���܂ށ@�S�P�P�W�R�{�̓����M��

NISA�����E�݂���NISA��������̍w�����Ώ�

���I�I�Ȃ�Ƃ��u���x�A���ΏۂɂȂ�̂�

���������������ł��ˁB

����Ȃɂ����ȃ}�l�b�N�X�،��B

���b�s�[���o�R���ēo�^�����

�ȁA�Ȃ���T�C�O�O�O�����@���炦����ł���♡

�@

�@

�Ȃ������moppy�|�C���g

�y�V�|�C���g�₄�|�C���g�A�k�h�m�d�|�C���g�A

waon�|�C���g�Ananaco�|�C���g

�ɁA�P�o���P�o�Ɍ����ł�����ł����āI�@

�@�@

�Ȃ�ŁA���b�s�[�o�R�Ń}�l�b�N�X�����J�݂����

�y�V�|�C���g�T�O�O�O�o���炦�����Ă��ƁI

�Ȃ�Ƃ�����������I�Ƃ������Ƃ�

�|�C���ɋ����Ȃ������R����

���������l�n�o�o�x�ɓo�^���܂����I

���ꂩ��}�l�b�N�X�،��ɊJ�݂��悤�Ǝv���Ă������

MOPPY�o�R�ŁA�T�O�O�O�|�C���g��������Ⴈ♡�@�@�@

moppy�葱���́A�킸���Q�r�s�d�o

�@�l�n�o�o�x�o�^�y�[�W��

�����A�h����́B�|�`���B

�A�o�^�A�h���X�Ƀ��[�����͂��̂ŃN���b�N

����Ȃ��̔F�H�����Ċ����I�I

�߂�����ȒP�B

����ȂɊȒP�Ɂ@�|�C���g�����炦��moppy��

�ȒP�I�y�������܂�|�C���g�T�C�g ���b�s�[

1�|�C���g��1�~�Œ��܂����|�C���g��

������d�q�}�l�[�Ɍ����o������

���@�� ��������������o�^�� ���@��

2019�N11��05��

�y�ւ�����j�㍂�l�z�_�E�����l�B���o���ς��N�������l

����ɂ���A�R���ł��I

�����̑O��͂R�S�Q�~���I

�_�E���j��ō��l�I�I

���̂ւ�������j��ō��l���X�V���܂���♡♡

�P�O�S�Q���~♡

�Ƒ����s�Ƀo���R�N�֍s���Ă����Ƃ��́A

�W�T�O���~���炢�܂ʼn������Ă���ł���ˁB

��������A���N�̐����͎~�܂�܂���I���˖Ґi�I�I

�X���R���@�@�X�O�R���~�@https://fanblogs.jp/hahaurara/archive/65/0?1572923076

�X��14���@�@�X�S�W���~�@https://fanblogs.jp/hahaurara/archive/72/0?1572925581

10��15���@�@�X�X�O���~�@https://fanblogs.jp/hahaurara/archive/88/0?1572922734

10��16���@�@�͂��߂Ĉ�疜�~�ɓ��B♡https://fanblogs.jp/hahaurara/archive/89/0?1572922630

10��26���@�@1011���~�ɍX�V���܂���https://fanblogs.jp/hahaurara/archive/103/0?1572922428

�����N���Ă����S���[����Ɂu�_�E�j�㍂�l�����ā[�I�v�Ɗ��X��

�ŋ߂̎����̍s����b������

�w����J�������x�Ƃ�����a���܂����i�܁j

�ł����ł����A�A�[���[���^�C�A����v�����Ȃ�

�����玑�Y���P������Ƃ����Ă�

����ς�s�����Ȃ��킯����Ȃ���B

���܂܂ł́A���S���S�C���f�b�N�X���M��ETF�AREIT��

�h���R�X�g���ϖ@�ŃR�c�R�c�݂��Ă邾����

�ق����炩���^�p�������Ă��Ȃ���������

�P�`�P�`�錾�����ꂽ�̂�https://fanblogs.jp/hahaurara/archive/74/0?1572924196

�ւ�������Q�O�O�O���~�ɂ��悤��

�P�R�U�T�@�_�C�����M�|���o���σ��o���b�W�E�C���f�b�N�X

�P�S�T�W�@�y�V�d�s�e�|���o���o���b�W�w���A���^

�Q�O�S�O�@�m�d�w�s�@�m�n�s�d�r�@�m�x�_�E�E�_�u���E�u���E�h���w�b�W�@�d�s�m

�Ȃǃ��o���b�W�������Ă�����̂�Z���������Ă���̂ł��B

�����������ɔ�����

�オ�������ɔ���B

���S�҂�����A�h�o�[���Ɣ�����

���z���`�}�`�}����Ă����ł����ǂˁB

������A����J�������I

��������������[�[�[��B

�������A

�u�͂��`�H�A�[���[���^�C�A�H�H

���Ǝq�ǂ�������H���ɖ��킹��C�H�H

��N�܂Ŕn�Ԕn�̂悤�ɓ����Ȃ�����I�v���Ă���

�S�ł�������

�S���[���킢���������B

���������āA����J���Ă悤��

����ς莄�A����������♡

�Ȏq�������A�[���[���^�C�A������Ȃ�

������x�̎��Y��

�������鉜���K�v�I���Ă��ƂŁi�j

�����|�`�����Ă���������Ƃ��ꂵ���ł�♡♡♡

�ɂق�u���O��

�ߖ�E���~�����L���O

2019�N10��06��

�y�����z�Ɓy���@�z�͈Ⴄ�H�I

�u�������Ă������A�����̘b����[�v�@���Ă�����

�ŋ߂͕K�����Ă����قǁu�r�b�g�R�C���H�v�ƕԂ��Ă���B

�������ɉ��z�ʉ݂ő�ׂ������l��������Ęb��ɂȂ�������ˁB

�ŁA�e���r�ł��������l�������w�����Ɓx���Ă����Ă邩��

���z�ʉ݂Ŗׂ��Ă�̂��A�������Ďv������������

����́A��������Ȃ��ē��@�B

�}�l�[�Q�[���B

�����Ƃ��A��邢�Ƃ�����Ȃ��A����͓��@�B

���@�Ǝ��Y�^�p�i�����j�̈Ⴂ����킩��Ȃ�����

���������Ȃ��Ȃ��Ďv���B

�������A�ƒ�����ꂪ�ڎw���̂�

���@�ł͂Ȃ��A�����i�����Y�^�p�j

�ł��邾�����S�ɁA�ł��C���t���ƂƂ���

�����̂����𐬒�������̂�

�������̖ڎw�����Y�^�p�Ȃ̂ł��I�I

https://fanblogs.jp/hahaurara/archive/7/0

�ŋ߂͕K�����Ă����قǁu�r�b�g�R�C���H�v�ƕԂ��Ă���B

�������ɉ��z�ʉ݂ő�ׂ������l��������Ęb��ɂȂ�������ˁB

�ŁA�e���r�ł��������l�������w�����Ɓx���Ă����Ă邩��

���z�ʉ݂Ŗׂ��Ă�̂��A�������Ďv������������

����́A��������Ȃ��ē��@�B

�}�l�[�Q�[���B

�����Ƃ��A��邢�Ƃ�����Ȃ��A����͓��@�B

���@�Ǝ��Y�^�p�i�����j�̈Ⴂ����킩��Ȃ�����

���������Ȃ��Ȃ��Ďv���B

�������A�ƒ�����ꂪ�ڎw���̂�

���@�ł͂Ȃ��A�����i�����Y�^�p�j

�ł��邾�����S�ɁA�ł��C���t���ƂƂ���

�����̂����𐬒�������̂�

�������̖ڎw�����Y�^�p�Ȃ̂ł��I�I

https://fanblogs.jp/hahaurara/archive/7/0

2019�N09��09��

���{�̌o�ς͐��E�ł��_���g�c�̃r�������B��͂萬�����鍑�̎��Y���Ă����Ȃ���Ȃ�܂���

����ɂ���A�R���ł��B

���ꂾ���؋��������āA�ŋ�����������ƕ��匾�����������āA�Q���̃C���t�����N���Ȃ���

���̂܂܂���A�����n�C�p�[�C���t�����邼���I�ď�����v���Ă��܂��B

�Ȃ̂Ō����a�����ی��ł͑Ή�������Ȃ��Ƃ��ŁA�����E���ɂ��Ă��܂��B

����������A����f���炵���L��������Ă��܂����I

�������K����s�����x�X�������{��\�ŁA�o�ϕ]�_�Ƃ̓������j����̋L��

��������������������������������������������������������������������������������

�u�������{�o�ς̓N���b�V������v �g�I�I�J�~���N�h�ƌĂ�Ă��������j���߂��Ȃ��킯

https://dot.asahi.com/wa/2019090800001.html?page=2

�u���{�̌o�ς͐��E�ł��_���g�c�̃r�������B��͂萬�����鍑�̎��Y���Ă����Ȃ���Ȃ�܂���v

��������������������������������������������������������������������������������

���ꂾ��������@�Ȃ̂ɁA�������I�I�J�~���N���ČĂ����Ăǂ��������ƁH�I���Ďv���܂���

���ꂾ���w���{�͑��v�A�ǂ��ɂ��Ȃ�x�Ǝv���Ă���l�����������Ă��ƂȂ�ł��傤�ˁB

�܁A�ł���������Ί����Ȃ��I�ƎR���͎v���̂�

����ɔ����Ċ�������ɂ��܂��B

�����āA�n�C�p�[�C���t�������Ȃ������Ƃ��Ă����{��`�ł���ȏ�E���オ��ɐ�������̂���{�ł��傤�B

�������Ƃ�����A�[�������̋�s�ɂ�����a���Ă��Ă������͔��X������̂ł��傤��

���̉E���オ��ł��鐢�E�̐����ɂ��킹�āA�����̂������������������Ǝv���܁[��♡

�u�ʂɂǂ̊����オ��̂��ł͂Ȃ��A���{�̌o�ς��ǂ��Ȃ邩���l���ē������Ȃ��Ƃ����Ȃ��B�S�̓I�ɋ������̎��Y���̂������B�����̍��Y���C�O�Ɉڂ����Ƃ͈��̕ی��ł��v�@�@By ��������

�@

���ꂾ���؋��������āA�ŋ�����������ƕ��匾�����������āA�Q���̃C���t�����N���Ȃ���

���̂܂܂���A�����n�C�p�[�C���t�����邼���I�ď�����v���Ă��܂��B

�Ȃ̂Ō����a�����ی��ł͑Ή�������Ȃ��Ƃ��ŁA�����E���ɂ��Ă��܂��B

����������A����f���炵���L��������Ă��܂����I

�������K����s�����x�X�������{��\�ŁA�o�ϕ]�_�Ƃ̓������j����̋L��

��������������������������������������������������������������������������������

�u�������{�o�ς̓N���b�V������v �g�I�I�J�~���N�h�ƌĂ�Ă��������j���߂��Ȃ��킯

https://dot.asahi.com/wa/2019090800001.html?page=2

�u���{�̌o�ς͐��E�ł��_���g�c�̃r�������B��͂萬�����鍑�̎��Y���Ă����Ȃ���Ȃ�܂���v

��������������������������������������������������������������������������������

���ꂾ��������@�Ȃ̂ɁA�������I�I�J�~���N���ČĂ����Ăǂ��������ƁH�I���Ďv���܂���

���ꂾ���w���{�͑��v�A�ǂ��ɂ��Ȃ�x�Ǝv���Ă���l�����������Ă��ƂȂ�ł��傤�ˁB

�܁A�ł���������Ί����Ȃ��I�ƎR���͎v���̂�

����ɔ����Ċ�������ɂ��܂��B

�����āA�n�C�p�[�C���t�������Ȃ������Ƃ��Ă����{��`�ł���ȏ�E���オ��ɐ�������̂���{�ł��傤�B

�������Ƃ�����A�[�������̋�s�ɂ�����a���Ă��Ă������͔��X������̂ł��傤��

���̉E���オ��ł��鐢�E�̐����ɂ��킹�āA�����̂������������������Ǝv���܁[��♡

�u�ʂɂǂ̊����オ��̂��ł͂Ȃ��A���{�̌o�ς��ǂ��Ȃ邩���l���ē������Ȃ��Ƃ����Ȃ��B�S�̓I�ɋ������̎��Y���̂������B�����̍��Y���C�O�Ɉڂ����Ƃ͈��̕ی��ł��v�@�@By ��������

�@