�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

�L��

�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

posted by fanblog

2020�N01��07��

�N���T�D�V���@�@�O�ݒ���a��

�����܂��Ă��߂łƂ��������܂��B

�R���ł��B

�悤�₭�q�ǂ������̓~�x�݂��I���܂����B�B�B

���������[

3�N�Ԃ�ɁA���{�ʼn߂������N���N�n�B

��w�̕��S���傫�����܂�( �G�́G)

���N����́A�ċx�݁E�~�x�݂�

�N2��A�C�O���s�ɍs����悤�ɂ����܂��B

����Ȃ킯�ŁA�������E���z�����K�{�Ȃ̂ł���

1���������m���

�S��������̂́A�킸��2�����̂݁B�B�B

�R�S�U�R�@�������z�e�����[�g�����@�l

https://fanblogs.jp/hahaurara/archive/157/0?1578394164

�R�S�T�T

�w���X�P�A�����f�B�J�������@�l

https://fanblogs.jp/hahaurara/archive/160/0

������Ɩڐ��ς��āA�C�ɂȂ��Ă���

�O�ݒ���a���ɂ��Ē��ׂĂ݂܂���♡

�i�Q�ƁFSBI�l�b�g��s�j

�A�����J�h���@�@����a��

1�����@�@�@�N�P�D�S��

2�����@�@�@�N�P�D�S��

3�����@�@�@�N�P�D�V��

6�����@�@�@�N�P�D�V��

1�N�@�@�@�@�N�P�D�W��

���{�̒���a������

�O�D�O�P���Ƃ��ł���ˁB

���̍��͂������I�I

�ăh�����A�����Ƃ����������Ȃ̂�

��A�t���J�����h♡

�i�Q�ƁFSBI�l�b�g��s�j

1�����@�S�D�X��

2�����@�S�D�X��

3�����@�T�D�P��

6�����@�T�D�R��

1�N�@�@�T�D�V��

�������I�I

��̑O�̓��{�݂���♡

����͂�����Ȃ��H

�ŁA�������傢���ׂĂ݂܂����B

�����O�̓�A�����h

1�����h���V�D�T�V�~�@�@�ł����B

�萔����14�K�ł��iSBI�l�b�g��s�j

�Ȃ̂ŁA1���~�ˁˁ�1297.01�����h�@�ɂȂ�܂��B

1�N����ɗa����ƁA�N���T�D�V��

�ŋ��Q�O�����炢�Ђ����̂ŁA������S�D�T�U��

�P�Q�X�V�����h×1.0456��1356.14�����h�B

1297�����h�ˁˁ�1356�����h

�m���ɁA�B���܂��B

���A���̃����h����{�~�ɖ߂���

�萔��14�K���v���X����

�P�R�T�U�����h×7.43��10075.08�~

1���~���A1�N������1���V�T�~�ɂȂ�i��������Ȃ��j�I�I�I�I�I

���{�̒���a���ɗa������́A�͂邩�ɗ�����������

���[�g������������or�~���ɂȂ�����

�P�Ȃ�A��s�̃J���ł��B

�~���ɂȂ��Ă���A�����͑傫���ł���

�����シ���ɉ~�Ɋ������A�@�~���ɂȂ�܂ő҂Ă�����������܂���B

�Ȃ̂ŁA�d�v�Ȃ̂�

������������̃��[�g�Ŋ�����������

��������o���Ă������Ƃ��Ǝv���܂��B

�����h�̐����́A�������m���ɑ����܂�����ˁB

����ɂ��Ă��A�v�����ȏ��

�O�ݗa���̎萔��������

�r�b�N�����܂����B

����Ȃ�A���o���b�W�P�{��FX�̂ق���

�萔���͈����ł���ˁB

�y���̃J�e�S���[�̍ŐV�L���z

-

no image

-

no image

-

-

-

no image

2020�N01��02��

�y���z���E1���z4.75���@�@�R�S�T�T�@�w���X�P�A�����f�B�J�������@�l

�����܂��Ă��߂łƂ��������܂�♡�R���ł��B

�v�A�S���[�����Y1���~�߂��̂�

3�����őސE�i���A�[���[���^�C�A�j���܂��B

4������͔z�������݂̂Ő����\��B

���̂ւ���������[�[�[��Ƒ��₹��悤��

�|�[�g�t�H���I�����������B

NISA�g��80���~���炢�g���������̂�

�g�݂Ȃ��������Ǝv���܂��B

1�������m��@

�y���z���z�����S�D�V�T���@�@�R�S�T�T�@�w���X�P�A�����f�B�J�������@�l

�z�������S�D�V�T��

�R�S�T�T�@�w���X�P�A�����f�B�J�����@�l�@

�R�S�T�T�@�w���X�P�A�����f�B�J�������@�l

http://www.hcm3455.co.jp/ja/ir/distribute.html

��10���i2020�N1�����j�\�z���z���@������1�������蕪�z���@3,304�~

��11���i2020�N7�����j�\�z���z��������1�������蕪�z���@�@3,150�~

�i�R�R�O�S�{�R�P�T�O�j÷135800�i2019��[��I�l�j���S�D�V�T���@

12���~����s�ɂ������Ă��A�a��������1�~�����܂���

����REIT���A���N7��~���炢���z�������炦�܂���[�i���z���̊z�́A�����ς��܂��j

���Z���́A�u���~���玑�Y�^�p�ցvhttps://fanblogs.jp/hahaurara/archive/19/0�����Ȃ����Ă��܂���[�B

�����̐g�́A�����Ŏ��Ȃ���B���͎���Ă���Ȃ��ł������♡

�����@�@�@�@�@�P�R�T�W�O�O�~(2019/12/27�I�l�j

�����m�茎�@�@1������ �@�@ 7������

�z�����@�@�@�@7701�~�i�����ԁ{�����B�j�\�z

�z�������@�@�S�D�V�T��

����D�ҁE�z�����������Ƃ邽�߂ɂ�

�R�̃X�e�b�v���K�v�ł��B

�@�،���ЂɌ������J��

�A�����̏،������ɁA����

�B�~�����������w���@

�������R�X�e�b�v�ł��B

�i�K�v�ɉ����āANISA�������Ђ炢�Ă��������ˁj�@

�@

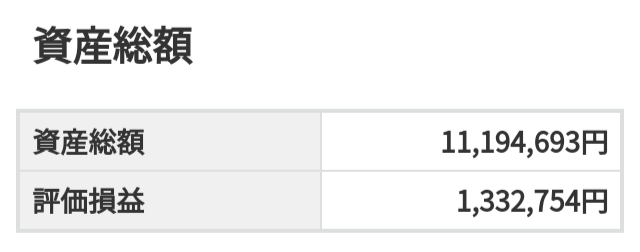

2019�N12��31��

2019�N�@�ւ�����͂S�O����♡

������A�R���ł��B

2019�N��[��A181�~��

23656�~�ŏI���܂����B

2019�N�唭�19561�~����������

��N��20%��

�ق�Ƃɂ�����N�������Ǝv���܂��B

���̂ւ������20%���炢���������悤�ȋC�����܂��B

��G�c�Ȑ��i�Ȃ��

�ƌv��ǂ��납�ւ�����̎c����ڍׂ��L���Ă��Ȃ��̂ł���

�u���O���n�߂�2019�N�āi�C�O���s�֍s���Ă����傤�ǂ��̍��j��

850�����炢�ɉ�������

�n���n�����Ă����L��������܂��B

2019�N��[��I���Ă̂ւ������

11,194,693�~�B

2019�N�唭��̎��_�łւ����肪�����炾�����̂�

�킩��Ȃ��̂�

���m�Ȑ����͂킩��܂���

2019�N8�����A1���̕������o���ς��Ⴉ�����̂�

�����炭���̂ւ������850���~�ゾ�����Ɨ\�z���܂��B

���������킯�ŁA��G�c�Ȋ����ł���

1�N�ԂŁA�ւ�����͂S�O����♡♡♡�@

2019�N�A�S���[���E��֑ސE����ӌ���`����

�R���ƂɂƂ��ẮA�傫�ȕω����N�����n�߂��N�ł����B

�P�`�P�`�錾�����ꂽ�̂Łi�ߋ��L���A���j

���܂ł̃C���f�b�N�X�t�@���h���h���R�X�g���ϖ@�ʼn^�p�����i�ł�

�����̗V�Ԃ������Ȃ�����

�ւ������{��������2000����ڎw��

�u���u����Z��������������n�߂܂����B

���S�҂Ȃ̂ŁA�h�L�h�L���Ȃ���̎��Y�^�p��

�S�̒ꂩ������Ă��܂���i�j

�͂₭�ڕW�z��B����

�Z�����������鐶���𑲋Ƃ������ł��B

���u�v���C�ŁA����ɂ������������Ă����̂�

���̗��z�Ƃ��鎑�Y�^�p�p�ł��B

�i�����I�т����ւ��́A��������ᖡ���܂����j

���͂Ƃ�����

�ւ����肪�S�O����������

�ƂĂ�������N�ł����B

���N���A���{�o�ρE���E�o�ς��E���オ��ɐ�����

���a�Ȉ�N�ł���܂��悤�Ɂ��c

�悢���N�����}�����������܂��B

2019�N12��29��

�y���z���E1���z5.62���@�@�R�S�U�R�@�������z�e�����[�g�����@�l

�����큙�c�R���ł��B

1�������m��@

�y���z���z�����T�D�U�Q���@�@3463�@�C�`�S�z�e�����[�g�����@�l

�z�������T�D�U�Q��

�R�S�U�R�@�z�e�����[�g�C�`�S�����@�l

3463 �������z�e�����[�g�����@�l�@�����،�

https://www.ichigo-hotel.co.jp/dividends/

��9���i2020�N1�����j�\�z���z���@������1�������蕪�z���@�@4,700�~

��10���i2020�N7�����j�\�z���z��������1�������蕪�z���@�@3,001�~

�i�S�V�O�O�{�R�O�O�P�j÷137000�i�����̔��l�j��5.�U�Q���@

12���~����s�ɂ������Ă��A�a��������1�~�����܂���

����REIT���A���N7��~���炢���z�������炦�܂���[�i���z���̊z�́A�����ς��܂��j

���Z���́A�u���~���玑�Y�^�p�ցvhttps://fanblogs.jp/hahaurara/archive/19/0�����Ȃ����Ă��܂���[�B

�����̐g�́A�����Ŏ��Ȃ���B���͎���Ă���Ȃ��ł������♡

�����@�@�@�@�@�P�R�V�O�O�O�~(2019/12/27�I�l�j

�����m�茎�@�@1������ �@�@ 7������

�z�����@�@�@�@7701�~�i�����ԁ{�����B�j�\�z

�z�������@�@�T�D�U�Q��

����D�ҁE�z�����������Ƃ邽�߂ɂ�

�R�̃X�e�b�v���K�v�ł��B

�@�،���ЂɌ������J��

�A�����̏،������ɁA����

�B�~�����������w���@

�������R�X�e�b�v�ł��B

�i�K�v�ɉ����āANISA�������Ђ炢�Ă��������ˁj�@

�@

2019�N12��28��

�y�g��z�Ђӂݓ��M�@����i�@5���~��♡

�e��܁I �b��̂Ђӂݓ��M�Ŏ��Y�`��

������A�R���ł��B

�Ђӂݓ��M����A���ꂵ�����[�����͂��܂����I�I

�{��2019/12/27�A�Ђӂݓ��M�̊���i��

1�N�P�P�����Ԃ�Ɂ@5���~�����܂���♡

���������[�B

�Ƃ������A���傢���傢�����Ă��܂�����������܂���

���N�H���琷��Ԃ��܂����ˁB

���A���N�H����́@

�Ђӂ݂�������Ȃ�

���{�S�̂��オ���Ă�����ł����ǂˁB

���[���I�[�o�[���悤��

���p���悤���A�����܂�����

2015�N�w�����A���[���I�[�o�[���܂����B

�����z��1.�S�{���炢�ɂȂ��Ă���悤�ł��B

�����Ƃ��̐L�т͂Ȃ��Ȃ��A�Ƃ����̂��{���̂悤�ȋC�����܂���

5�N��1.�S�{�ɂȂ�@�\�����Ǝv���܂��B

����i��5���~�����Ƃ������Ƃ�

�Ђӂ݂���

�u�Ђӂ݂T�܂イ�@�v���[���g�v�I�I�I�@

�O��́A�͂���ăV�[�������������܂���

�i�X�}�z���ɓ\���Ă���܂��j

�Ђӂ݂T�܂イ�@��

���I��500���ɂ�����܂��B

�Ώہj2019�N12�������_�Łu�Ђӂݓ��M�v�̎c����������ɁA���I��500���l�ɂ��܂イ���v���[���g

���\�����ݒ��ؓ����j2020�N1��14���@17:00�@

���i�����\����j2020�N1��16��

�\�����@�j������̃t�H�[�����炨�\���݂��������B

https://s.cnz.jp/sv/ukf6/CamVz3Ld/HZxuWZeX

�����I�̔��\�́A�ܕi�̔����������Ă��������Ă��������܂��B

�d�b��[���ł̓��I���ʂ̂�����ɂ͂������ł��܂���̂ŁA��������������

������A�R���ł��B

�Ђӂݓ��M����A���ꂵ�����[�����͂��܂����I�I

�{��2019/12/27�A�Ђӂݓ��M�̊���i��

1�N�P�P�����Ԃ�Ɂ@5���~�����܂���♡

���������[�B

�Ƃ������A���傢���傢�����Ă��܂�����������܂���

���N�H���琷��Ԃ��܂����ˁB

���A���N�H����́@

�Ђӂ݂�������Ȃ�

���{�S�̂��オ���Ă�����ł����ǂˁB

���[���I�[�o�[���悤��

���p���悤���A�����܂�����

2015�N�w�����A���[���I�[�o�[���܂����B

�����z��1.�S�{���炢�ɂȂ��Ă���悤�ł��B

�����Ƃ��̐L�т͂Ȃ��Ȃ��A�Ƃ����̂��{���̂悤�ȋC�����܂���

5�N��1.�S�{�ɂȂ�@�\�����Ǝv���܂��B

����i��5���~�����Ƃ������Ƃ�

�Ђӂ݂���

�u�Ђӂ݂T�܂イ�@�v���[���g�v�I�I�I�@

�O��́A�͂���ăV�[�������������܂���

�i�X�}�z���ɓ\���Ă���܂��j

�Ђӂ݂T�܂イ�@��

���I��500���ɂ�����܂��B

�Ώہj2019�N12�������_�Łu�Ђӂݓ��M�v�̎c����������ɁA���I��500���l�ɂ��܂イ���v���[���g

���\�����ݒ��ؓ����j2020�N1��14���@17:00�@

���i�����\����j2020�N1��16��

�\�����@�j������̃t�H�[�����炨�\���݂��������B

https://s.cnz.jp/sv/ukf6/CamVz3Ld/HZxuWZeX

�����I�̔��\�́A�ܕi�̔����������Ă��������Ă��������܂��B

�d�b��[���ł̓��I���ʂ̂�����ɂ͂������ł��܂���̂ŁA��������������

2019�N12��27��

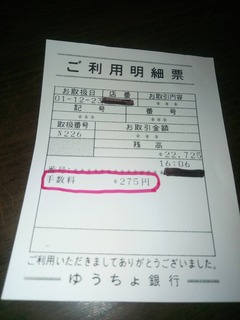

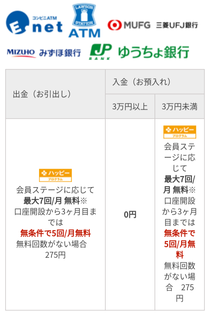

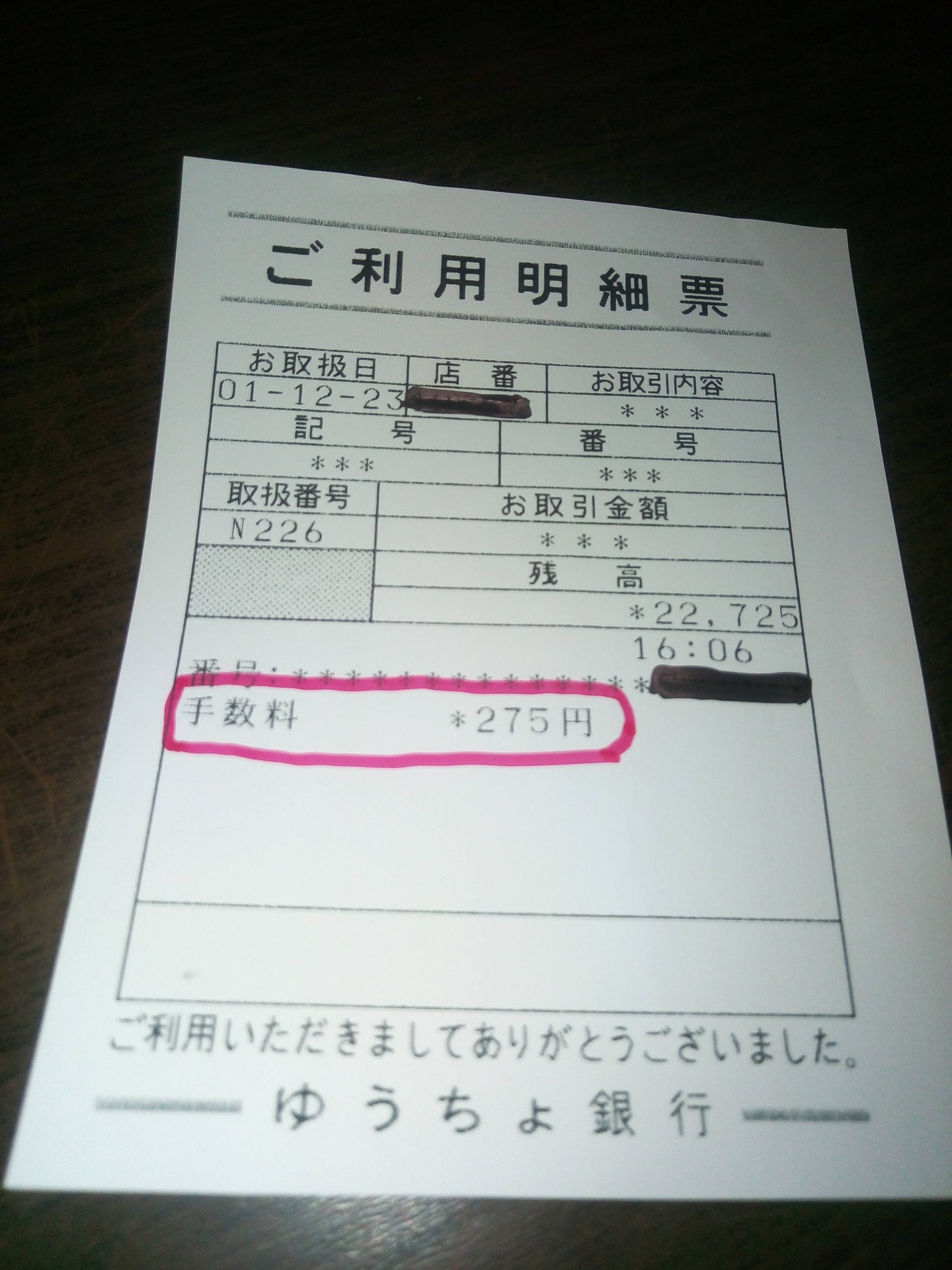

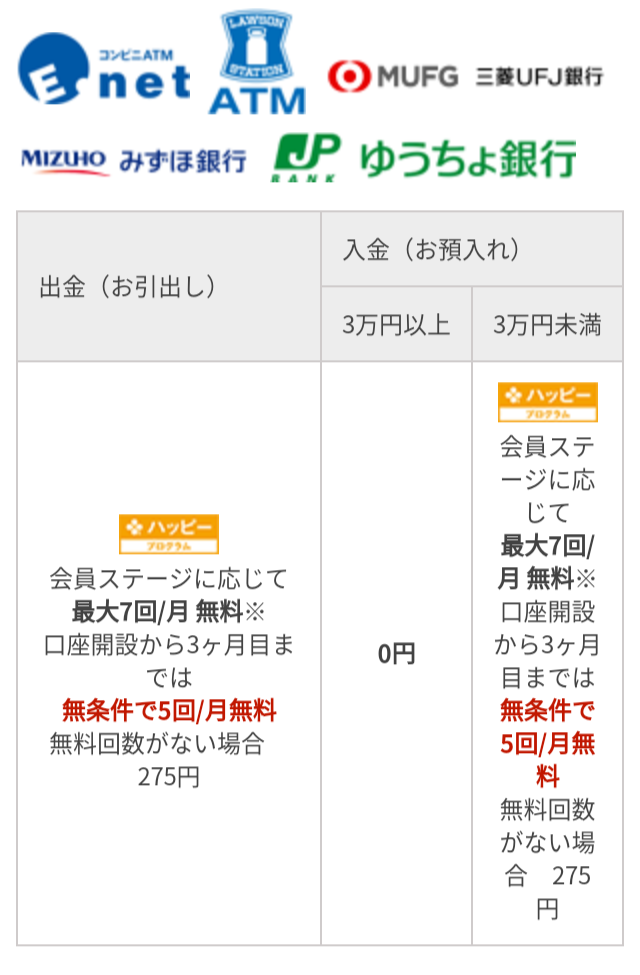

�����̋�s�����ɓ�������̂ɁA�萔���Q�V�T�~��������

�����큙�c�R���ł��B

����A�͂��߂Ċy�V��s�̌����ɓ������܂����B

���D�����������Ă��Ȃ��̂�

�c�����A�[���B

�H�H�H�Ǝv���A���V�[�g�����Ă݂��

�萔���Q�V�T�~�B�B�B

�m��Ȃ������[�[�[�[�I

���������ׂ����ɁA�䂤����ATM�œ������܂����B

SBI�̂䂤���傾�Ɩ���������

�y�V��s���A�䂤����ATM�͖������낤�A�ƁB

��������A�Q�V�T�~�B

���z�Ƃ��ẮA�S�R�����Ȃ�����

��s�萔���ɂ������͂炤����

�ł��邾�����������o��B

����������Ȃ���s�ɂ�

�萔���������Ȃ���ł��i�j

�،���Ђɂ͂炤�萔������

�K�v�o����Ďv�����ł����ǂˁB

�Ȃ�ŁA���������V���b�N��������ł��B

�ނ���A�����y�V��s����Ȃ��Ă��������i�j

�ł����A�������s���J��Ԃ��Ȃ����߂�

���ׂĂ݂悤�Ƃ������܂�♡

�����i�a���j�́A�R���~�ȏ�Ȃ疳���I�I�I

���A���ߑO���͂��炢�Ē��Ղ��������i23000�~�j������B

���z����������A�萔���Ƃ�ꂽ�̂ˁA�������I�I�I

3���~�����̓����́@220�~�@or 275�~

�������������ł��ˁI

�o���i�����o���j���@220�~�@or 275�~

�����I�o���Ɋւ��Ắ@�l�i�ݒ�Ȃ�

�q�h�X�M���E�E�E

����ς�y�V��s�A�g���̂�߂悤���i�j

�o���E�����Ƃ�

�����J�݂���3�����ȓ���

��5��܂Ł@�������Ŗ���

�ł��A�����@3�����ȍ~��

�����Ȃ�o�����Ă��邵�[�B

�n�b�s�[�v���O��������Ȃ�

����X�e�[�W�ɉ�����

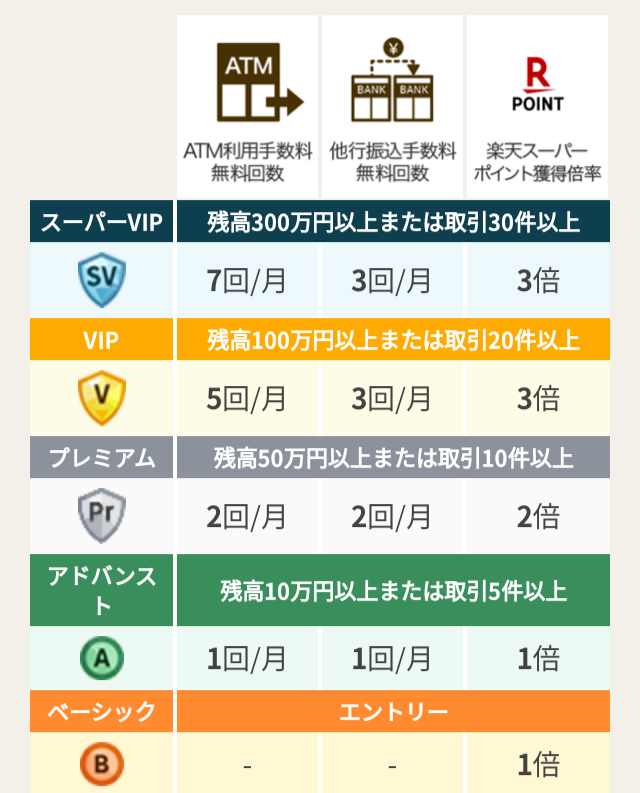

�ő�@��7��܂Ŗ���

�n�b�s�[�v���O�������ĂȂɂ�H�H

�c��300���~�ȏ�@�������Ł@7��^��

�c��100���~�ȏ�@�������Ł@5��^��

�c��10���~�ȏ�@ �������Ł@1��^��

���[�[�[��B

�����ʗa���ɒu���Ă����K�����Ȃ����ɂ�

�Ȃ�Ƃ��g�����肪��������

�Ȃ�ŁA�y�V��s�����̎~�߂܂����i�j

�y�V�،����y�V��s�@�ɂ��悤���Ǝv���Ă��܂�����

�y�V��s���g�������b�g��

���ɂ͊F���I�I�I

���ܓ������Ă���2���~���傢�������o���̂�

�܂��萔����200�~���@

�܂艝���萔����500�~������̂����B

���ɂȂ�܂����I

����A�͂��߂Ċy�V��s�̌����ɓ������܂����B

���D�����������Ă��Ȃ��̂�

�c�����A�[���B

�H�H�H�Ǝv���A���V�[�g�����Ă݂��

�萔���Q�V�T�~�B�B�B

�m��Ȃ������[�[�[�[�I

���������ׂ����ɁA�䂤����ATM�œ������܂����B

SBI�̂䂤���傾�Ɩ���������

�y�V��s���A�䂤����ATM�͖������낤�A�ƁB

��������A�Q�V�T�~

���z�Ƃ��ẮA�S�R�����Ȃ�����

��s�萔���ɂ������͂炤����

�ł��邾�����������o��B

����������Ȃ���s�ɂ�

�萔���������Ȃ���ł��i�j

�،���Ђɂ͂炤�萔������

�K�v�o����Ďv�����ł����ǂˁB

�Ȃ�ŁA���������V���b�N��������ł��B

�ނ���A�����y�V��s����Ȃ��Ă��������i�j

�ł����A�������s���J��Ԃ��Ȃ����߂�

���ׂĂ݂悤�Ƃ������܂�♡

�����i�a���j�́A�R���~�ȏ�Ȃ疳���I�I�I

���A���ߑO���͂��炢�Ē��Ղ��������i23000�~�j������B

���z����������A�萔���Ƃ�ꂽ�̂ˁA�������I�I�I

3���~�����̓����́@220�~�@or 275�~

�������������ł��ˁI

�o���i�����o���j���@220�~�@or 275�~

�����I�o���Ɋւ��Ắ@�l�i�ݒ�Ȃ�

�q�h�X�M���E�E�E

����ς�y�V��s�A�g���̂�߂悤���i�j

�o���E�����Ƃ�

�����J�݂���3�����ȓ���

��5��܂Ł@�������Ŗ���

�ł��A�����@3�����ȍ~��

�����Ȃ�o�����Ă��邵�[�B

�n�b�s�[�v���O��������Ȃ�

����X�e�[�W�ɉ�����

�ő�@��7��܂Ŗ���

�n�b�s�[�v���O�������ĂȂɂ�H�H

�c��300���~�ȏ�@�������Ł@7��^��

�c��100���~�ȏ�@�������Ł@5��^��

�c��10���~�ȏ�@ �������Ł@1��^��

���[�[�[��B

�����ʗa���ɒu���Ă����K�����Ȃ����ɂ�

�Ȃ�Ƃ��g�����肪��������

�Ȃ�ŁA�y�V��s�����̎~�߂܂����i�j

�y�V�،����y�V��s�@�ɂ��悤���Ǝv���Ă��܂�����

�y�V��s���g�������b�g��

���ɂ͊F���I�I�I

���ܓ������Ă���2���~���傢�������o���̂�

�܂��萔����200�~���@

�܂艝���萔����500�~������̂����B

���ɂȂ�܂����I

2019�N12��26��

�y�ߕ�z�������オ�����͂��Ȃ̂ɁA�������Ȃ��B��������������͑����Ȃ��ł��傤

����ɂ���A�R���ł��B

�q�ǂ��������~�x�݂ɂ͂���A���X�������X���y����ł܂��B

�w�~�x�݂ɂ�肽�����Ɓx�̗��ɁA

�Z�u�֍s���I�Ə����Ă���܂����i�j

�c�O�Ȃ���A���N�͉ċx�݂ɊC�O�֍s�����̂�

�~�̓Z�u�����łȂ��A�C�O�֍s���܂���B

���N�P��ɂȂ��Ă��������ɁA

���N���s����Ǝv���Ă����̂ł��傤�B

���āA�{��B

�w���������������͂��Ȃ̂ɁA�������Ȃ��x

http://www.news24.jp/articles/2019/12/23/06567043.html

�o�c�A�̎��Z�ɂ���

2013�N�x�`��5�N�ԂŁA���^�͕��ςS�D�S������

���A���N�ی��Ȃǂ̎Љ�ی����͂P�O������

�܂�A���^�A�b�v�̌��ʂ͂R�D�T�������Ȃ������ł��B

�����ǂ�ł��A�z����̂��ƂȂ̂�

�s�������_������܂���ˁB

���q����ŐŎ����ւ��Ă���̂�����

�ǂ����ŒN�������S���Ȃ���Ȃ�܂���B

����5�N�Ԃ̂��Ƃ����łȂ�

���ꂩ��������ƁA�Љ�ی����͔������Ă����ł��傤�B

�����ɋC�Â���Ȃ��悤�Ɂi�j

�Ȃ̂ŁA�������オ�����Ƃ��Ă�

���������͑����܂���B

�n�C�p�[�C���t�����N���č������E���ꂽ�Ƃ����

�͕ς��ł��傤����

�J���l�����Ŏ�������

����҂����������A�Љ�ۏ����債�Ă����̂�

�m�肵�Ă��鎖���Ȃ̂�

���������͑����܂���B

�������A�����㏸�������^�㏸���@�ł�����B

�c�O�Ȃ���A�i�C���悭�Ȃ���

������������~�^�N�オ���Ă�

���ۂɂ́A���m�̒l�i������ȏ�ɏオ���Ă���Ƃ������Ƃ�

�N���Ă��܂��B

�����������̂܂܂ɂ��Ă�����

���Y�Ɋ����Ă�������

�P�Ǝv���܂��B

�V�N�x�\�Z��102�������B

https://fanblogs.jp/hahaurara/archive/150/0?1577332216

�����������Y�^�p����ׂ�

https://fanblogs.jp/hahaurara/archive/126/0

�����������Y�^�p���ׂ��I�A�w���a�̓�����O�́A����������O����Ȃ��I�x

https://fanblogs.jp/hahaurara/archive/129/0?1577332390

�C���t���ɂȂ������̂��߂Ɏ��Ȗh�q

https://fanblogs.jp/hahaurara/archive/84/0?1577332560

�V�㎑�Y2000���~��肪�b��ɂȂ����̂ɁA�قƂ�ǂ̐l���B�B�B

https://fanblogs.jp/hahaurara/archive/73/0?1577332647

�Ȃ�Łu���~���玑�Y�^�p�ցv�Ȃ́H

https://fanblogs.jp/hahaurara/archive/19/0?1577332726

���Y�^�p�ɓ��ݏo���Ȃ�

https://fanblogs.jp/hahaurara/archive/134/0?1577332304

�q�ǂ��������~�x�݂ɂ͂���A���X�������X���y����ł܂��B

�w�~�x�݂ɂ�肽�����Ɓx�̗��ɁA

�Z�u�֍s���I�Ə����Ă���܂����i�j

�c�O�Ȃ���A���N�͉ċx�݂ɊC�O�֍s�����̂�

�~�̓Z�u�����łȂ��A�C�O�֍s���܂���B

���N�P��ɂȂ��Ă��������ɁA

���N���s����Ǝv���Ă����̂ł��傤�B

���āA�{��B

�w���������������͂��Ȃ̂ɁA�������Ȃ��x

http://www.news24.jp/articles/2019/12/23/06567043.html

�o�c�A�̎��Z�ɂ���

2013�N�x�`��5�N�ԂŁA���^�͕��ςS�D�S������

���A���N�ی��Ȃǂ̎Љ�ی����͂P�O������

�܂�A���^�A�b�v�̌��ʂ͂R�D�T�������Ȃ������ł��B

�����ǂ�ł��A�z����̂��ƂȂ̂�

�s�������_������܂���ˁB

���q����ŐŎ����ւ��Ă���̂�����

�ǂ����ŒN�������S���Ȃ���Ȃ�܂���B

����5�N�Ԃ̂��Ƃ����łȂ�

���ꂩ��������ƁA�Љ�ی����͔������Ă����ł��傤�B

�����ɋC�Â���Ȃ��悤�Ɂi�j

�Ȃ̂ŁA�������オ�����Ƃ��Ă�

���������͑����܂���B

�n�C�p�[�C���t�����N���č������E���ꂽ�Ƃ����

�͕ς��ł��傤����

�J���l�����Ŏ�������

����҂����������A�Љ�ۏ����債�Ă����̂�

�m�肵�Ă��鎖���Ȃ̂�

���������͑����܂���B

�������A�����㏸�������^�㏸���@�ł�����B

�c�O�Ȃ���A�i�C���悭�Ȃ���

������������~�^�N�オ���Ă�

���ۂɂ́A���m�̒l�i������ȏ�ɏオ���Ă���Ƃ������Ƃ�

�N���Ă��܂��B

�����������̂܂܂ɂ��Ă�����

���Y�Ɋ����Ă�������

�P�Ǝv���܂��B

�V�N�x�\�Z��102�������B

https://fanblogs.jp/hahaurara/archive/150/0?1577332216

�����������Y�^�p����ׂ�

https://fanblogs.jp/hahaurara/archive/126/0

�����������Y�^�p���ׂ��I�A�w���a�̓�����O�́A����������O����Ȃ��I�x

https://fanblogs.jp/hahaurara/archive/129/0?1577332390

�C���t���ɂȂ������̂��߂Ɏ��Ȗh�q

https://fanblogs.jp/hahaurara/archive/84/0?1577332560

�V�㎑�Y2000���~��肪�b��ɂȂ����̂ɁA�قƂ�ǂ̐l���B�B�B

https://fanblogs.jp/hahaurara/archive/73/0?1577332647

�Ȃ�Łu���~���玑�Y�^�p�ցv�Ȃ́H

https://fanblogs.jp/hahaurara/archive/19/0?1577332726

���Y�^�p�ɓ��ݏo���Ȃ�

https://fanblogs.jp/hahaurara/archive/134/0?1577332304

2019�N12��24��

�y�A�����^�O�z�Ō�̎���

�ɂق�u���O��

�����|�`�������˂������܂�♡♡♡

�ߖ�E���~�����L���O

������A�R���ł�

�v�������E�����M�����^�p��

���Y1���~�����߂��̂�

���N�x���ŃA�[���[�����A

�S������͔z���ƕ��z���Ő������Ă����܂��B

�y���Y1���~�z���܂�܂ł́A����ς��ς������i�܁j

https://fanblogs.jp/hahaurara/archive/119/0?1577183003

�y���Y1���~�z�������ł����߂���♡

https://fanblogs.jp/hahaurara/archive/120/0

�y���玑���z����1.5���~���ϗ��āA��w��p500���~���߂�@

https://fanblogs.jp/hahaurara/archive/114/0?1577183198

�����́A�S���[����w�����Ƃ��čs��

�Ō�̎��Ƃł����B

�ȑO�A�u���N�x�����Ł[�v�Ƃ����|�����Ă��������܂�����

���d�ɂ��f�肵���̂�

�{���ɖ{���ɁA�Ō�̎��Ƃł����B

���H����

�u�₵���H�v�Ƃ��u���S�[���H�v�Ƃ������Ă݂܂�����

�����ƈꏏ�B�ƃS���[����炵�������������̂�

��������݂肷�邱�Ƃ͂Ȃ��A

�����ʂ�ɑ���o���܂����B

�w��������w�̐搶♡�x�Ƃ����̂��ւ肾�������j�B

���߂邱�Ƃ�m������A�������ނ�Ȃ����Ǝv���Ă�������

�H����A�S���[���`�����Ƃ���

�ӊO�Ɨ�ÂŁB

�킽���ɂ��A���������߂邱�Ƃ������Ă܂����B

��w�̐搶������D��♡�J�b�R����♡����Ȃ�

�ꐶ�����͂��炢�Ă��邨�������ւ�ȂA�Ƃ������Ƃ�

���߂ċC���t���܂����B

�ǂ��Ƃ������Ƃ��A�������Ԉ���Ă���Ȃ�ĊW�Ȃ�

�܂邲�ƃO�����Ǝe��Ă����

�q�ǂ����Ė{���ɂ��肪�������݂��Ȃ��A�Ǝ����B

����1�x���炢�A�S���[����̍u�`�����ɍs���悩�����ȁA

�Ƃ�����҂����B

�ސE���Ă��A��������߂�킯�ł͂Ȃ���

��������肽���������v����������p��

���邱�Ƃ��ł��邩��A�������B

����2���Ԃ��炢�ŃS���[���A��B

�ǂ�ȕ\��A����ŋA���Ă���̂��ȁB

����̓t���p�c�I

��������̍����𒍕����܂���

�������������₫�ŏo�}���悤�B

| �y�l�`�� ���� �M�t�g�z�y����z���јa�������Ă��p (���E����)�@775g�@[���ϔ�����] ���i:10,800�~ |

���Y1���~����A�d����I�ׂ�H�I�I

https://fanblogs.jp/hahaurara/archive/107/0?1577183257

2019�N12��23��

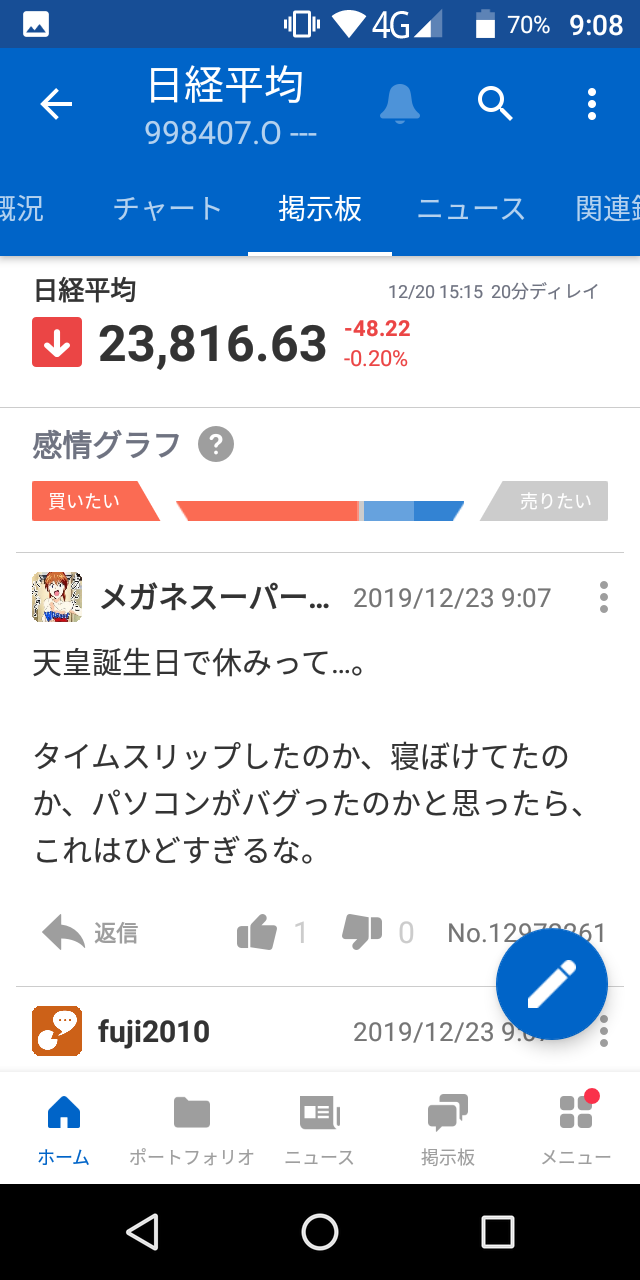

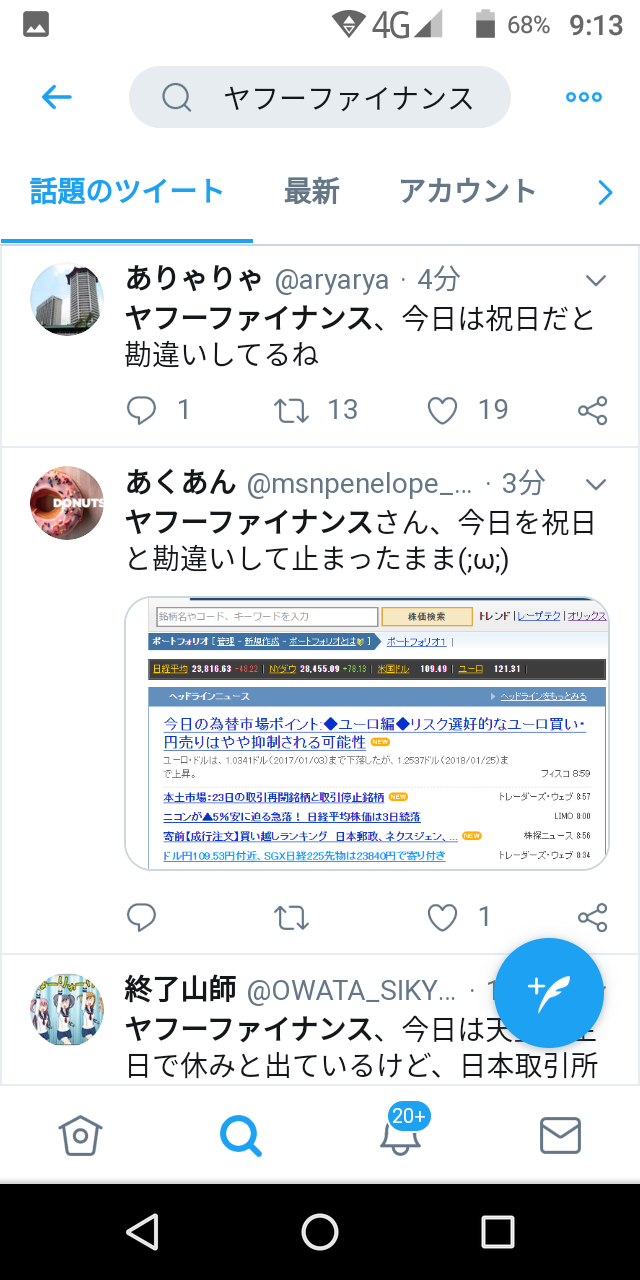

�y�ߕ�z���t�[�t�@�C�i���X�B�V�c�a�����̂��ߋx��H�H�I

���͂悤�������܂��A�R���ł��B

������12��23���B

���N�܂ł͓V�c�a�������������߁A�j���B

�܂�s��͂��x�݂ł����B

���A���N�����12��23���͏j���ł͂���܂���I

�������s��́A����������Ȃ��Ă��܂���

Twitter�ł��A�b��ɂȂ��Ă��܂��i�j

AM9:33�@�@Yahoo�I����B�������X�V����ĂȂ��̕\�����o�Ă��܂����I

�S���҂���A����ĂđΉ����Ă���Ă���̂ł��傤�B

��������������I�@�@

����10��25���B

�܂��������Ȃ��悤�ł��B

����ȎS���́A�ꐶ�Ɉ�炢����

���邱�Ƃł��Ȃ��ł��傤�B

�s�ꂪ���������Ă��������Ȃ������̂�

���߂Ă��̋~���ł��ˁB

������12��23���B

���N�܂ł͓V�c�a�������������߁A�j���B

�܂�s��͂��x�݂ł����B

���A���N�����12��23���͏j���ł͂���܂���I

�������s��́A����������Ȃ��Ă��܂���

Twitter�ł��A�b��ɂȂ��Ă��܂��i�j

AM9:33�@�@Yahoo�I����B�������X�V����ĂȂ��̕\�����o�Ă��܂����I

�S���҂���A����ĂđΉ����Ă���Ă���̂ł��傤�B

��������������I�@�@

����10��25���B

�܂��������Ȃ��悤�ł��B

����ȎS���́A�ꐶ�Ɉ�炢����

���邱�Ƃł��Ȃ��ł��傤�B

�s�ꂪ���������Ă��������Ȃ������̂�

���߂Ă��̋~���ł��ˁB

2019�N12��21��

�y�A�����^�z�ސE�̎����葱�����n�܂�܂����B

�ɂق�u���O��

�����|�`�������˂������܂�♡♡♡

�ߖ�E���~�����L���O

����ɂ���A�R���ł�

�v�������E�����M�����^�p��

���Y1���~�����߂��̂�

���N�x���ŃA�[���[�����A

�S������͔z���ƕ��z���Ő������Ă����܂��B

���N���c��킸���B

�N����������A�S���[����̍ݐE���Ԃ�

�c���Ƃ���3�����B

�Ƃ������Ƃ�

��������̂Ƃ���ɑސE�́i�H�j�����炢�ɍs���������ł��B

�w�ސE�̍ۂɁA�ԋp������́x

�i�S���[����̏ꍇ��3�������j

�@���N�ی���

�A���������̉����

�w�ސE��A�葱�����K�v�Ȃ��́x

�i�E��̎�������ɊW������̂Łj

�@���ƕی�

�A���N�ی��@

�@���ƕی��B

�S���[����̏ꍇ�A�����炭3���������炢���炦��炵���ł��B

���A�����ɊJ�Ƃ���Ȃ�@���炦�Ȃ��H

�������i���Ȃ��̂ɁA����Ă�����

3�{�ɂ��ĕԔ[���Ȃ��Ⴂ���Ȃ��炵���ł��B

�i�܂�����������ŁA���ׂ����Ă��Ȃ���

�A���N�ی�

���Ԋ�Ƃ̏ꍇ�A�ސE�����炷���ɕی���ԋp��

�����ō������N�ی��ɓ���Ȃ��Ⴂ���Ȃ��Ǝv���̂ł���

�S���[����̋ߐ�ł�

2�N�ԁA���݂̋��ϑg���̌��N�ی��ɓ��邱�Ƃ��o���邻���ł��B

�A�����^��1�N�ڂ�

���N�̎����ɉ����ĕی��������܂�̂�

�ǂ���ł��ς��Ȃ��Ǝv���̂ł���

2�N�ڂ́A�������ϑg���̌��N�ی���������

������x������ł��傤�H

���ꂪ�킩��Ȃ���

�ǂ����I�������Ȃ̂�

������Ȃ��̂�

���ꂩ��ꐶ�����A�����܂��B

�L�v�ȏ����݂�����

�NjL�������Ǝv���܂��B

�v���t�B�[��

�R���ɂ�[��

�L�������L���O

����

�^�O�N���E�h

�ɂق�u���O�� �����|�`�������˂������܂�♡♡♡

�ߖ�E���~�����L���O

×

���̍L����30���ȏ�V�����L���̍X�V���Ȃ��u���O�ɕ\������Ă���܂��B