新規記事の投稿を行うことで、非表示にすることが可能です。

2021年08月26日

<お手軽勉強FP2級>〜金利の基本〜

こんにちは!

ちゃんぬです😎

少し忙しくて時間が空きましたが、今日からまた書いていきたいと思います!

今日も資格試験の学習内容から紹介していきます。

金利についてです!!

銀行にお金を預けていて利息がついていると嬉しい気持ちになりますよね😎

今はかなり低金利の時代ですが、昔は銀行に預けているだけでかなりの利息がついたそうです。

今でも少しでも多くの利息が欲しい!!という点は誰しもが同じだと思うので、計算方法をしっかり学んでおきましょう!!

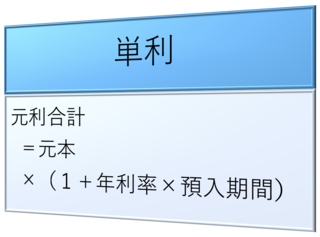

金利には二つの計算方法があります。

単利と複利です。

最初のうちは小さな差でもだんだん大きな差になります。

どのような計算方法の違いがあるのか見ていきましょう!

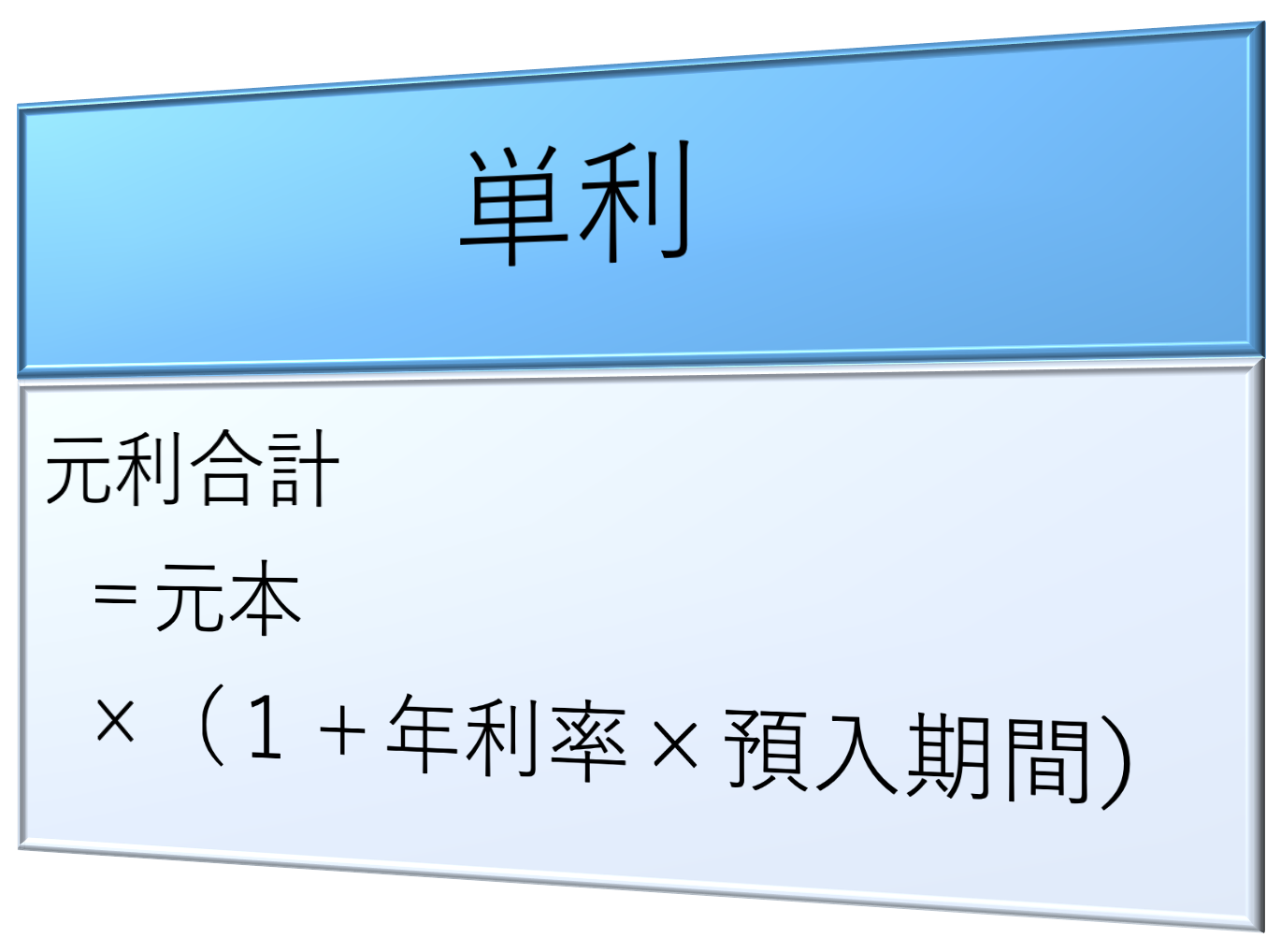

単利は想像しやすいかと思います。

預け入れた当初の元本にのみ利息が付く計算方法です。

つまり、単利の場合は毎年増えていく利息に対して利息が付かないということですね😎

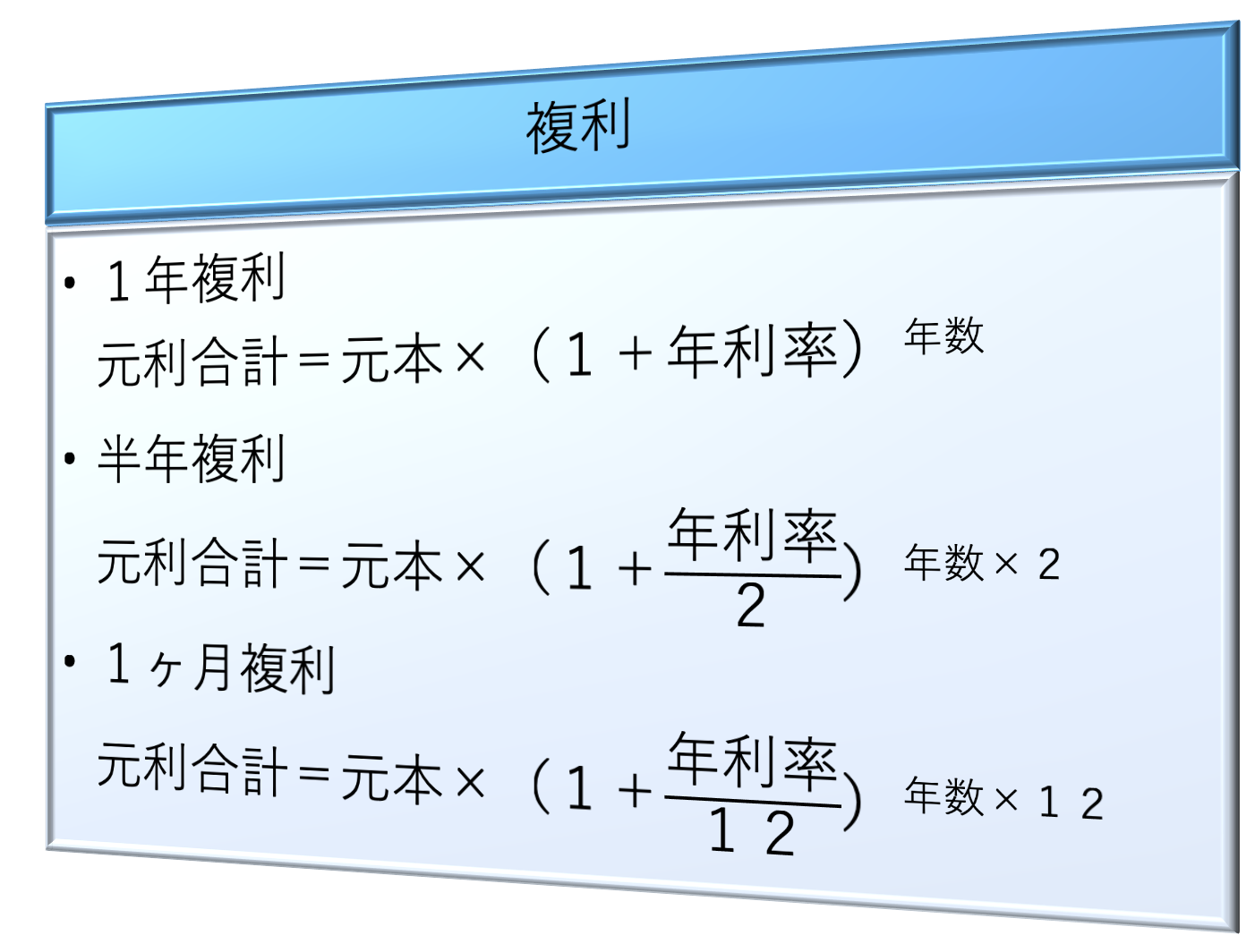

対して複利の場合です。

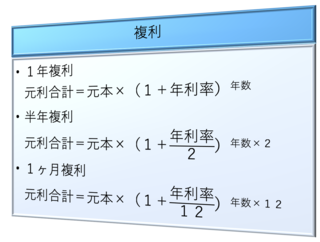

複利は、一定期間ごとに支払われる利息を元本に含め、これを新しい元本として次の利息を計算します。

単利と違い、増えた利息に対しても利息が付くということですね😎

さらに複利には利息の付き方でいくつか種類があります。

まず、1年複利です。

1年複利は、利息が1年に1度付くものです。

同様に半年複利であれば半年に1度、1ヶ月複利であれば1ヶ月に一度、利息が付きます。

例を見てみましょう!

まずは単利の場合です。

計算式

5年後の元利合計金額

100万円 × (1 + 0.05 × 5)= 125万円

だいぶ増えましたね😎

こんだけ増えたら嬉しくなります!!

続いて複利の場合を見てみましょう!

1年複利で計算してみます!

計算式

5年後の元利合計金額

100万円 × (1 +0.05)^5 = 127.6万円

こちらの方が増えています!!

やっぱり複利の方が嬉しくなりますね😎

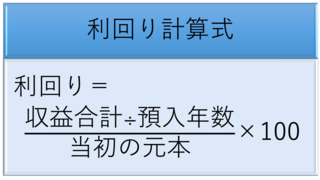

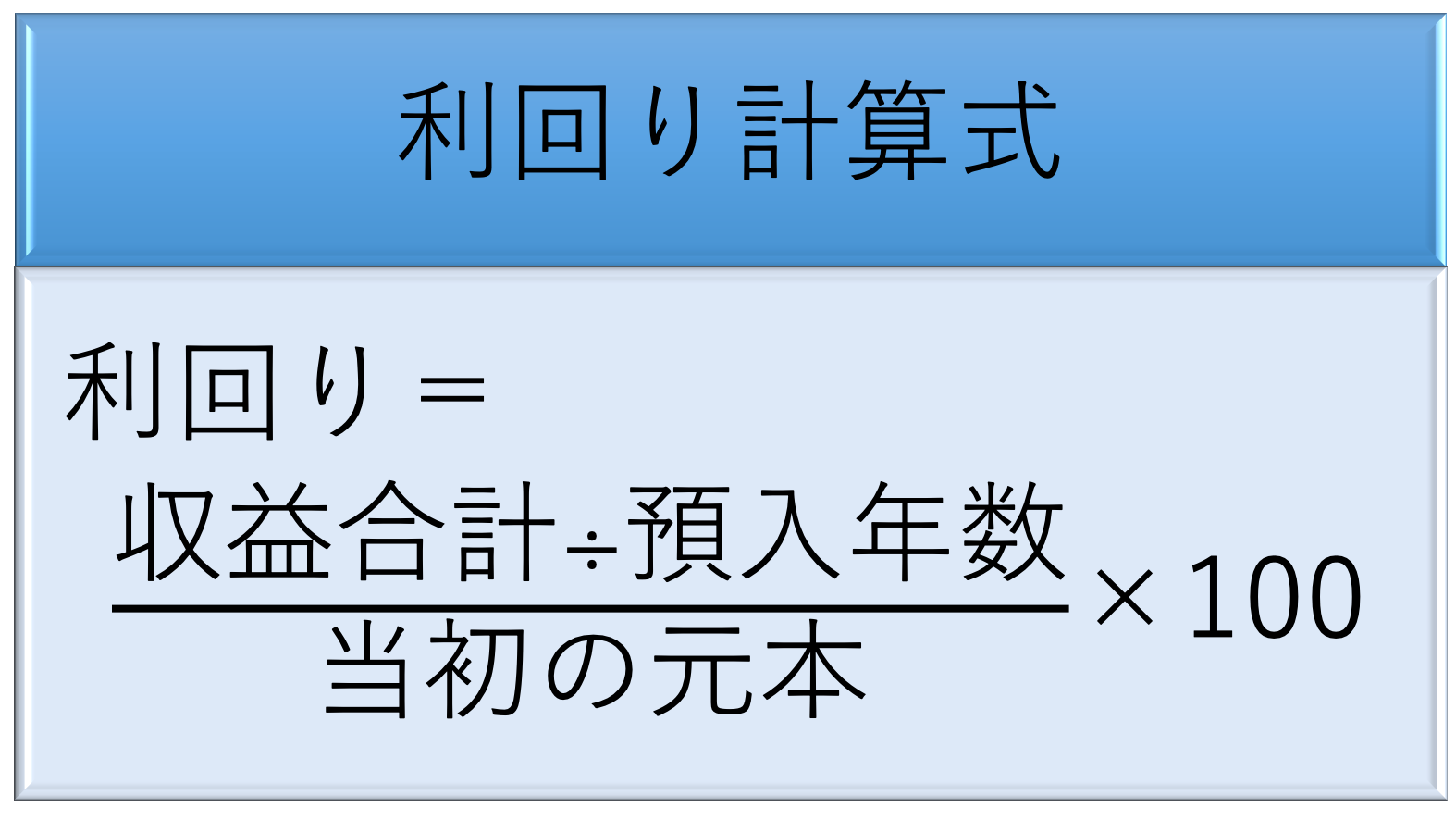

金利とごっちゃになりやすいですが、利回りについてです。

利回りとは、元本に対する1年あたりの収益の割合のことをいいます。

計算方法は、一定期間の収益合計を1年あたりに換算し、それを元本で割ります。

例を見てみましょう!!

計算式

利回り=(((1万円+2万円)/2)/100万円)×100=1.5%

こんな感じですね😎

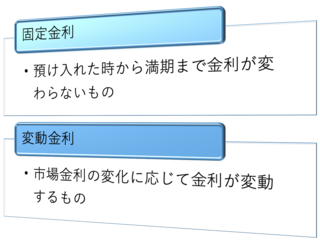

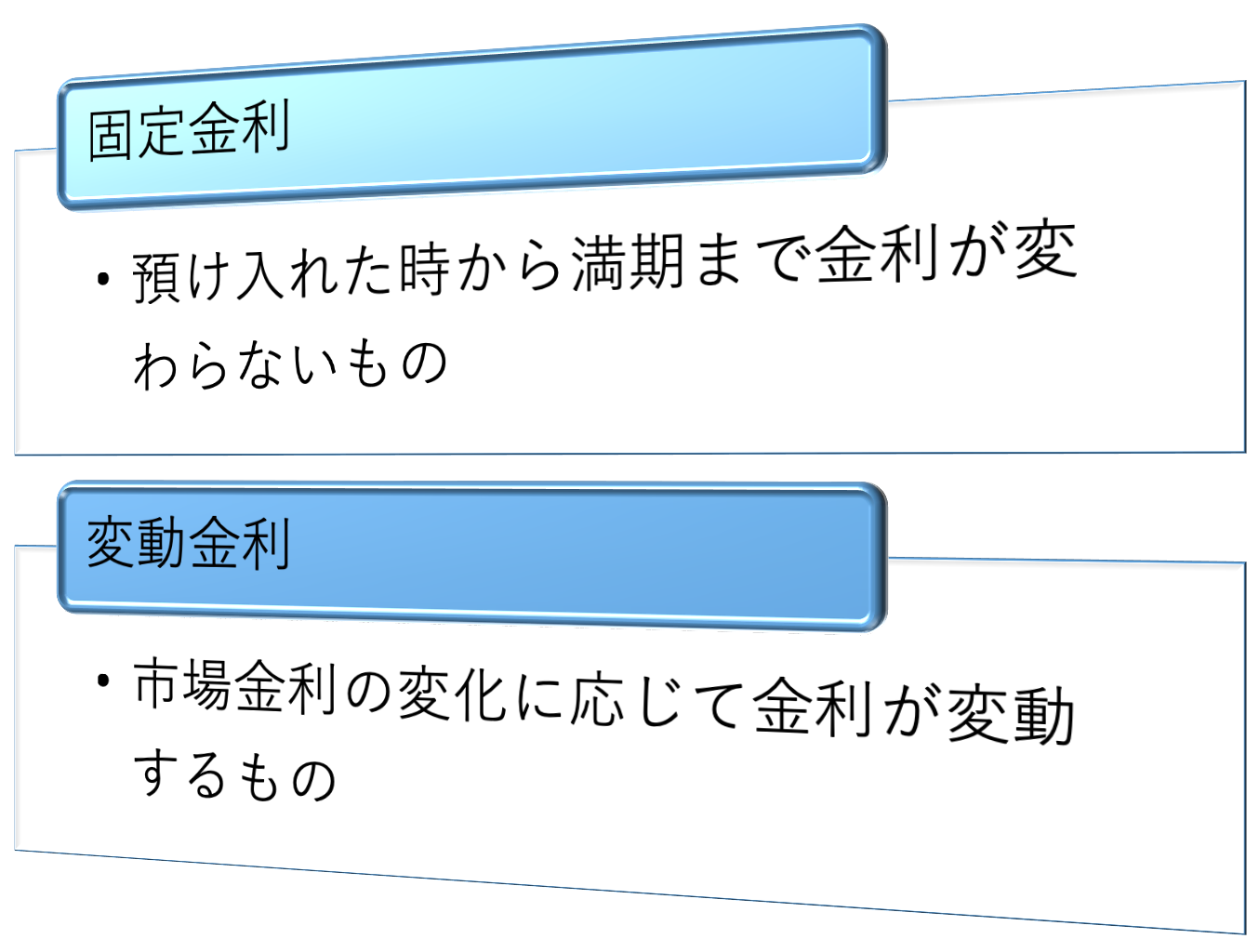

金利の種類についてです。

金利には固定金利と変動金利があります。

固定金利の方が分かりやすいかなあと思います。

なんせ金利が変わらないので笑

しかし、銀行の普通預金なども変動金利なので、意外と周りには変動金利が多いかも??

いつか変動金利についても書いていきたいと思います!!

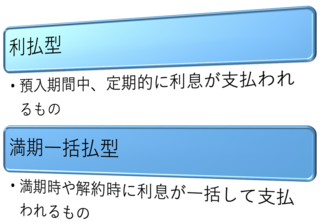

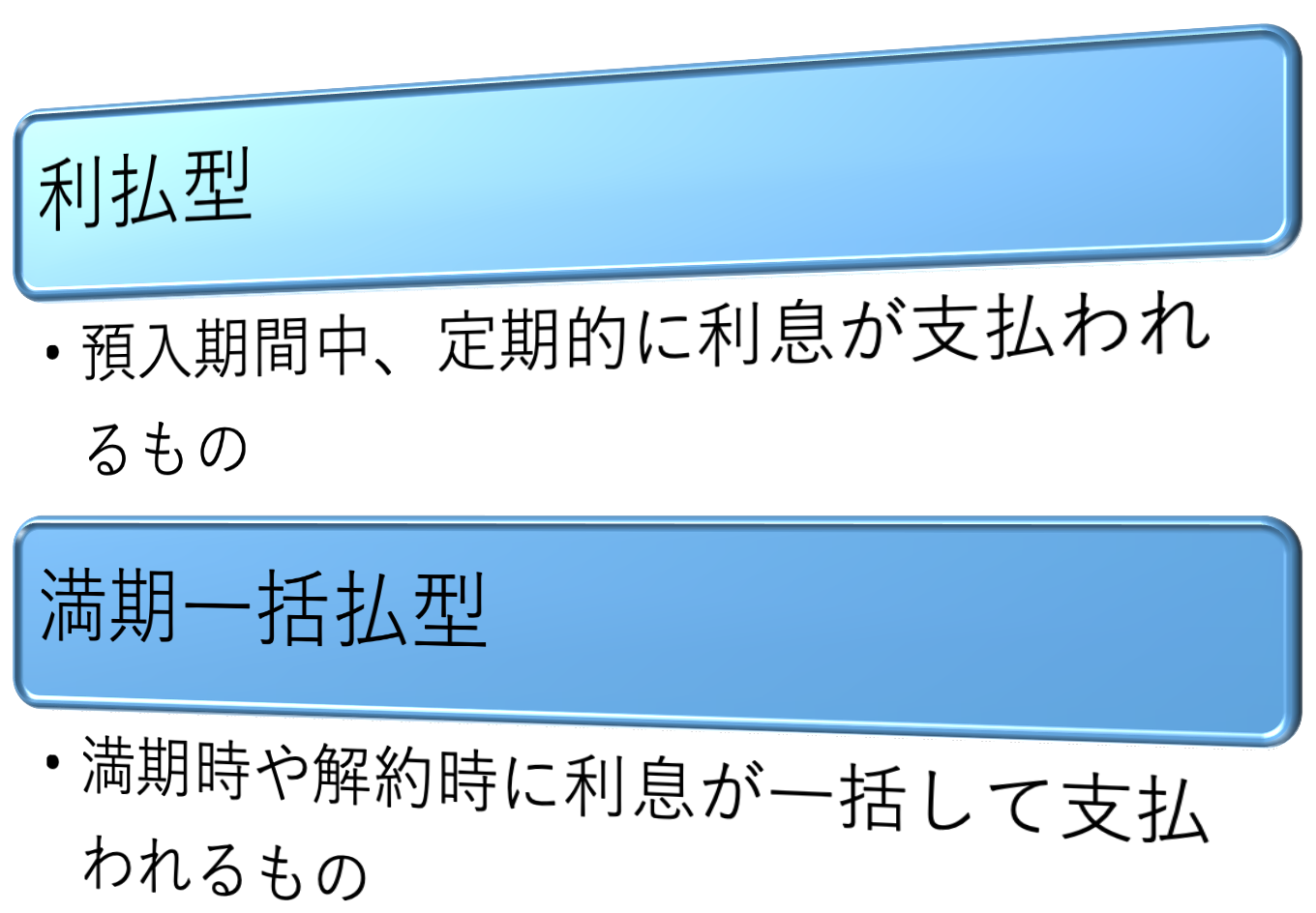

続いては利息の受け取り方についてです。

こちらも2種類の受け取り方があります。

利払型と満期一括払型です。

投資をしている人の間ではよく言われる話ですが、利払型より再投資型の方が資産が溜まりやすいです。

複利の力を使えるので😎

その辺と近い話をここではしていきます。

利払型は定期的に利息が受け取れるので嬉しい気持ちになりますが、利息を受け取る度に税金が引かれてしまいます。

満期一括払型であれば、運用期間中の利息については税金は差し引かれず複利で運用され、満期時や解約時に一括して税金が引かれるものです!

いかがでしたでしょうか?

今回もFPの試験内容でしたが、資産形成する上で確実にしっておきたい知識かと思います。

やはりFPの資格は大事だなあと改めて気付かされます。

本日はここまでにしたいと思います。

今日も最後までお読みいただき、ありがとうございました!

明日も読んでいただけると嬉しいです😎

ちゃんぬです😎

少し忙しくて時間が空きましたが、今日からまた書いていきたいと思います!

今日も資格試験の学習内容から紹介していきます。

金利についてです!!

今日のアジェンダ

- 金利と利息の計算方法について

- 利回り

- 固定金利と変動金利

- 利払型と満期一括払型

- 最後に

金利と利息の計算方法について

銀行にお金を預けていて利息がついていると嬉しい気持ちになりますよね😎

今はかなり低金利の時代ですが、昔は銀行に預けているだけでかなりの利息がついたそうです。

今でも少しでも多くの利息が欲しい!!という点は誰しもが同じだと思うので、計算方法をしっかり学んでおきましょう!!

単利と複利

金利には二つの計算方法があります。

単利と複利です。

最初のうちは小さな差でもだんだん大きな差になります。

どのような計算方法の違いがあるのか見ていきましょう!

単利は想像しやすいかと思います。

預け入れた当初の元本にのみ利息が付く計算方法です。

つまり、単利の場合は毎年増えていく利息に対して利息が付かないということですね😎

対して複利の場合です。

複利は、一定期間ごとに支払われる利息を元本に含め、これを新しい元本として次の利息を計算します。

単利と違い、増えた利息に対しても利息が付くということですね😎

さらに複利には利息の付き方でいくつか種類があります。

まず、1年複利です。

1年複利は、利息が1年に1度付くものです。

同様に半年複利であれば半年に1度、1ヶ月複利であれば1ヶ月に一度、利息が付きます。

例を見てみましょう!

100万円を年利5%で5年間預けた場合

まずは単利の場合です。

計算式

5年後の元利合計金額

100万円 × (1 + 0.05 × 5)= 125万円

だいぶ増えましたね😎

こんだけ増えたら嬉しくなります!!

続いて複利の場合を見てみましょう!

1年複利で計算してみます!

計算式

5年後の元利合計金額

100万円 × (1 +0.05)^5 = 127.6万円

こちらの方が増えています!!

やっぱり複利の方が嬉しくなりますね😎

利回り

金利とごっちゃになりやすいですが、利回りについてです。

利回りとは、元本に対する1年あたりの収益の割合のことをいいます。

計算方法は、一定期間の収益合計を1年あたりに換算し、それを元本で割ります。

例を見てみましょう!!

100万円を預け、1年目の利息が1万円、2年目の利息が2万円の場合

計算式

利回り=(((1万円+2万円)/2)/100万円)×100=1.5%

こんな感じですね😎

固定金利と変動金利

金利の種類についてです。

金利には固定金利と変動金利があります。

固定金利の方が分かりやすいかなあと思います。

なんせ金利が変わらないので笑

しかし、銀行の普通預金なども変動金利なので、意外と周りには変動金利が多いかも??

いつか変動金利についても書いていきたいと思います!!

利払型と満期一括払型

続いては利息の受け取り方についてです。

こちらも2種類の受け取り方があります。

利払型と満期一括払型です。

投資をしている人の間ではよく言われる話ですが、利払型より再投資型の方が資産が溜まりやすいです。

複利の力を使えるので😎

その辺と近い話をここではしていきます。

利払型は定期的に利息が受け取れるので嬉しい気持ちになりますが、利息を受け取る度に税金が引かれてしまいます。

満期一括払型であれば、運用期間中の利息については税金は差し引かれず複利で運用され、満期時や解約時に一括して税金が引かれるものです!

最後に

いかがでしたでしょうか?

今回もFPの試験内容でしたが、資産形成する上で確実にしっておきたい知識かと思います。

やはりFPの資格は大事だなあと改めて気付かされます。

本日はここまでにしたいと思います。

今日も最後までお読みいただき、ありがとうございました!

明日も読んでいただけると嬉しいです😎

<お手軽勉強FP2級>〜預金保険制度〜

こんにちは!

ちゃんぬです😎

今日もFP2級の内容について共有していきたいと思います!!

もちろん知識として持っていて悪くない情報だと思うのでFP2級を受験する人以外も読んでいただけると嬉しいです。

生活保護の話などでよく耳にするセーフティネットという言葉についてです。

安全網という意味では同じ使われ方をしています。

覚えておきましょう。

金融商品におけるセーフティネットとは、顧客の資産を守る仕組みのことを言います。

代表的なものに預金保険制度があります。

その預金保険制度について詳しく見ていきましょう!

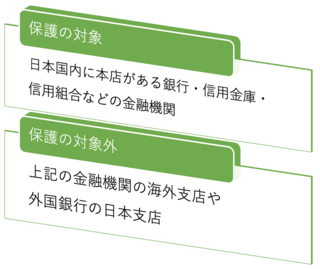

預金保険制度は、金融機関が破綻した場合に預金者を保護する制度です。

これがなければ、金融機関が破綻しても、私たちのお金が補償されなくなってしまいます、、、

大事な存在ですね😎

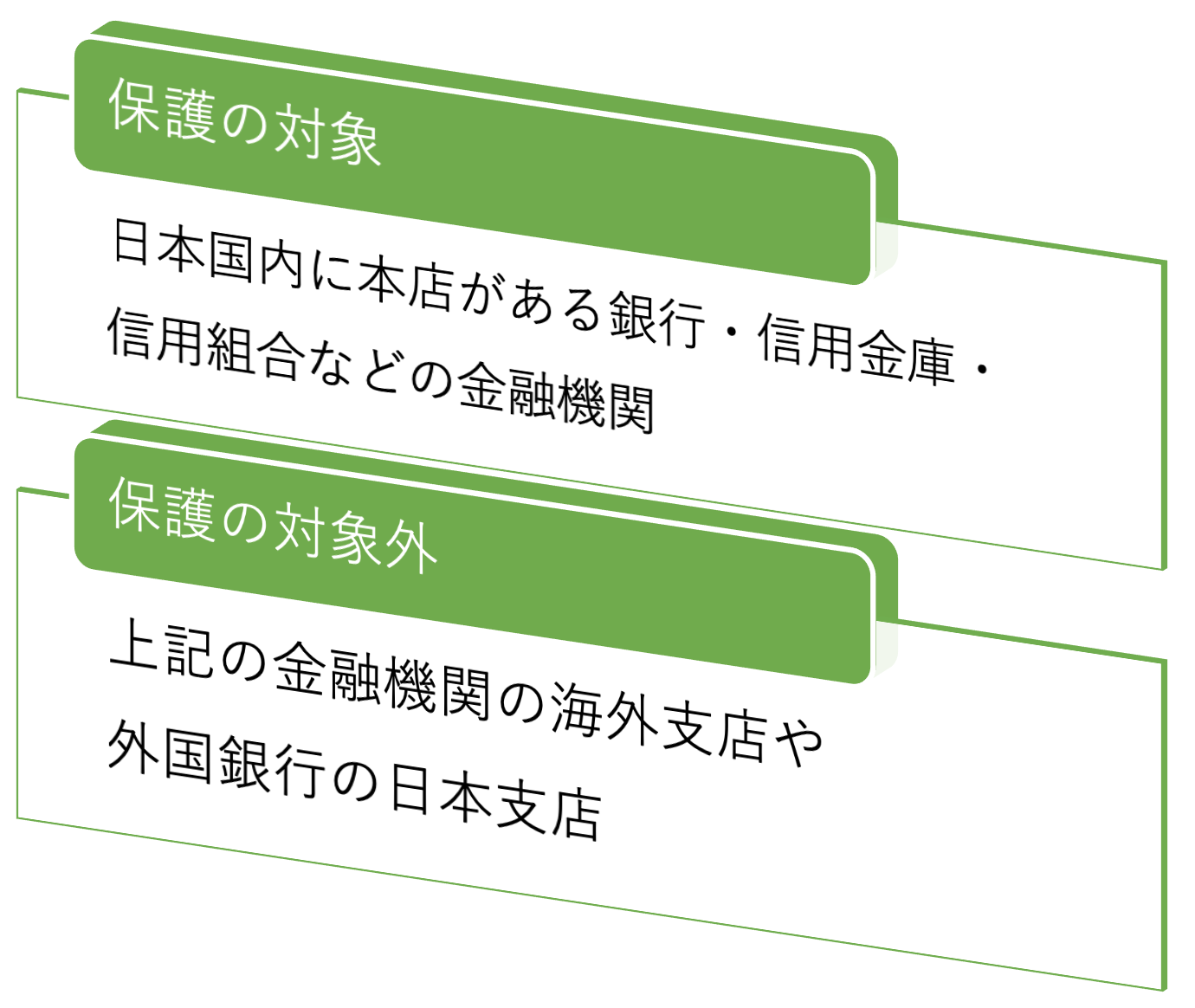

保護の対象、対象外がありますので、覚えておきましょう。

日本の制度なのでやはり日本の銀行で、かつ日本の土地にある銀行しか補償されませんね!

なお、運営は預金保険機構というところが行っております。

金融機関が破綻した場合の保険金は、加盟金融機関が預金保険機構に納付した保険料によって賄われます。

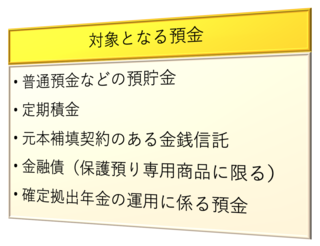

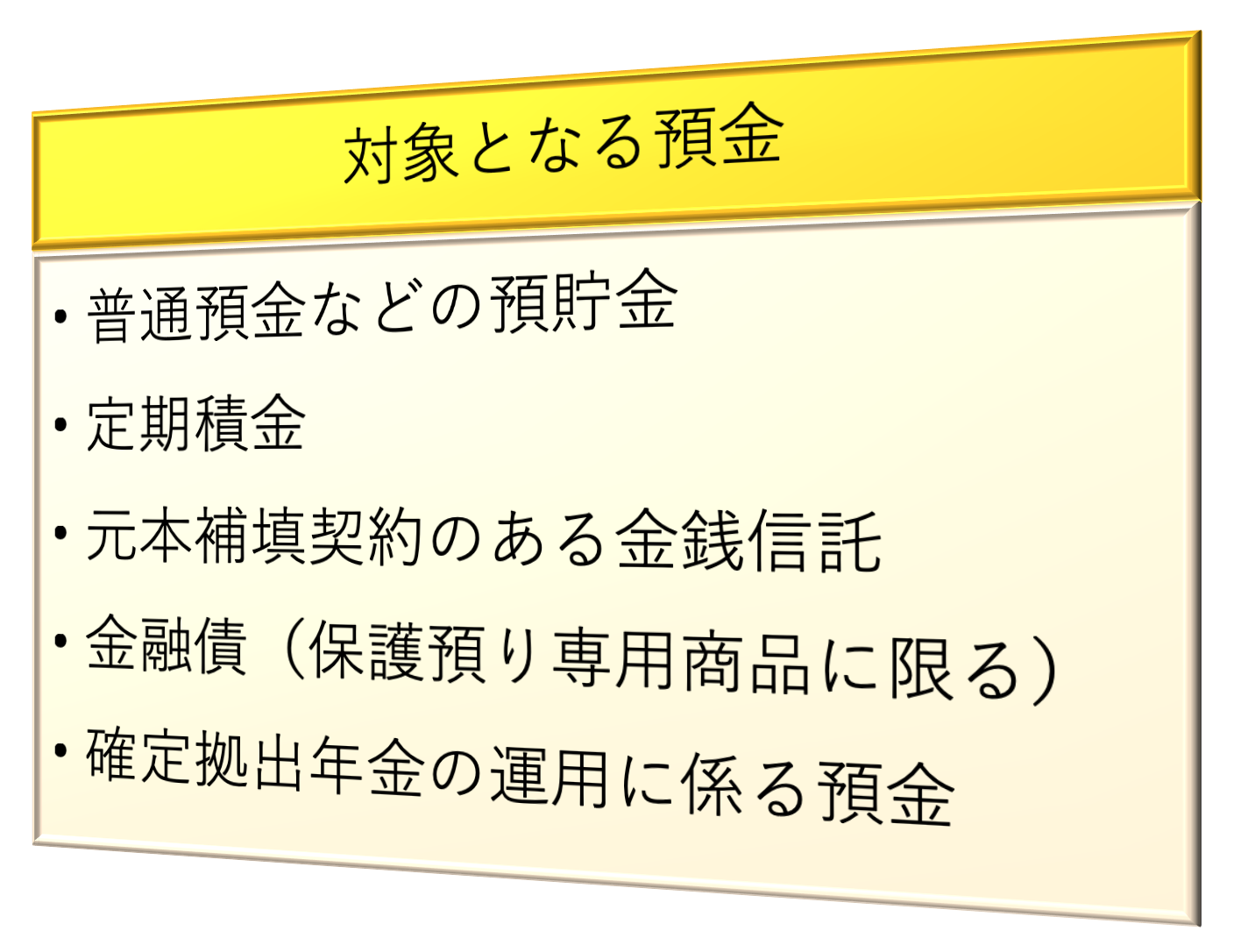

上記で預金保護制度の対象となる銀行について述べさせていただきましたが、次は対象となる預金の種類です。

預金といっても定期預金や普通預金などさまざまな種類がありますよね!

そのうち、どれがこの制度の対象になるかについてです。

基本皆さんが使われている普通預金はもちろん補償されます。

安心ですね😎

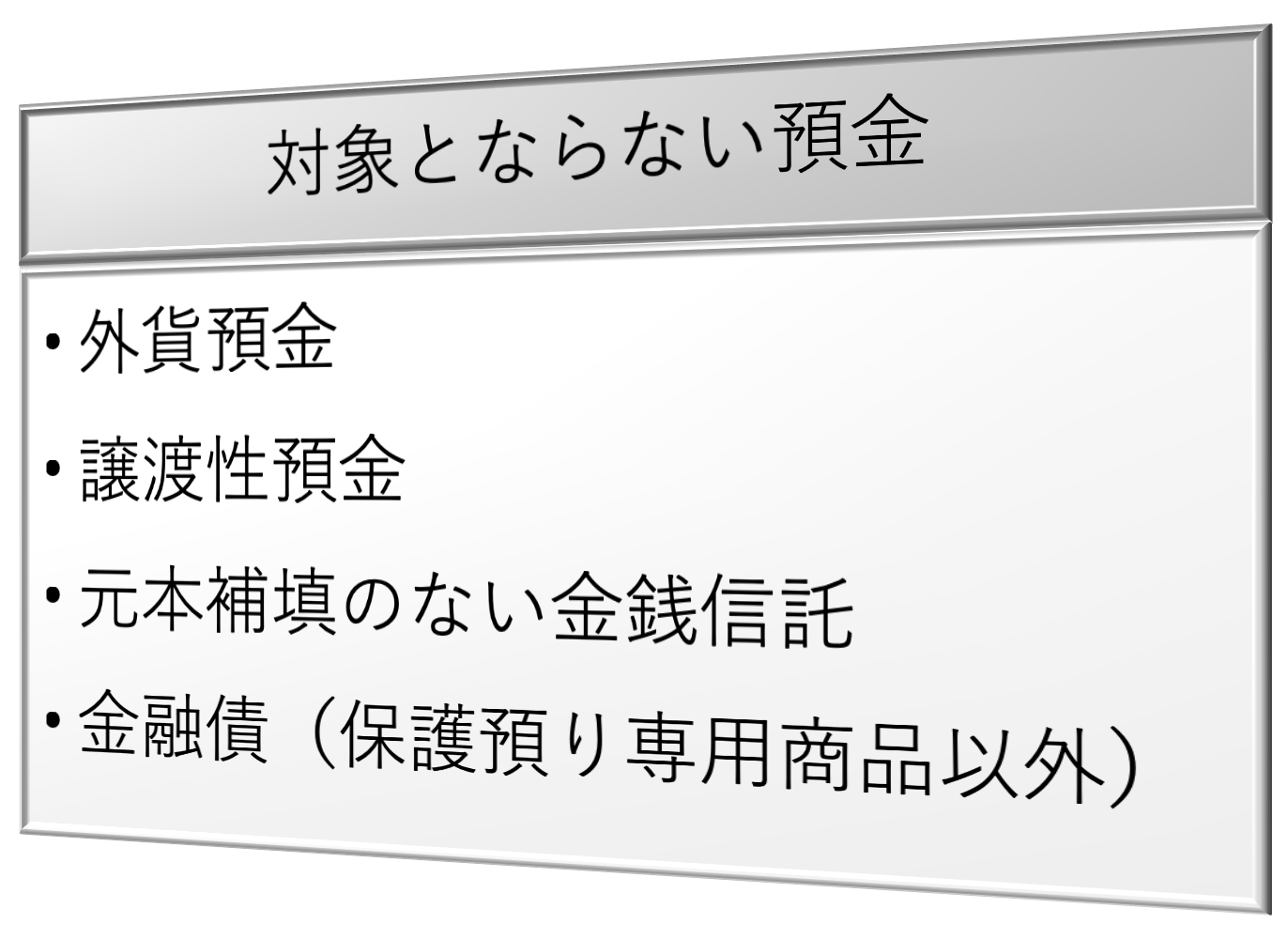

気になるところで言うと、外貨預金は補償されません。

ドルやユーロを持っている方も多いかと思いますが、補償されないところは少し不安ですね、、、

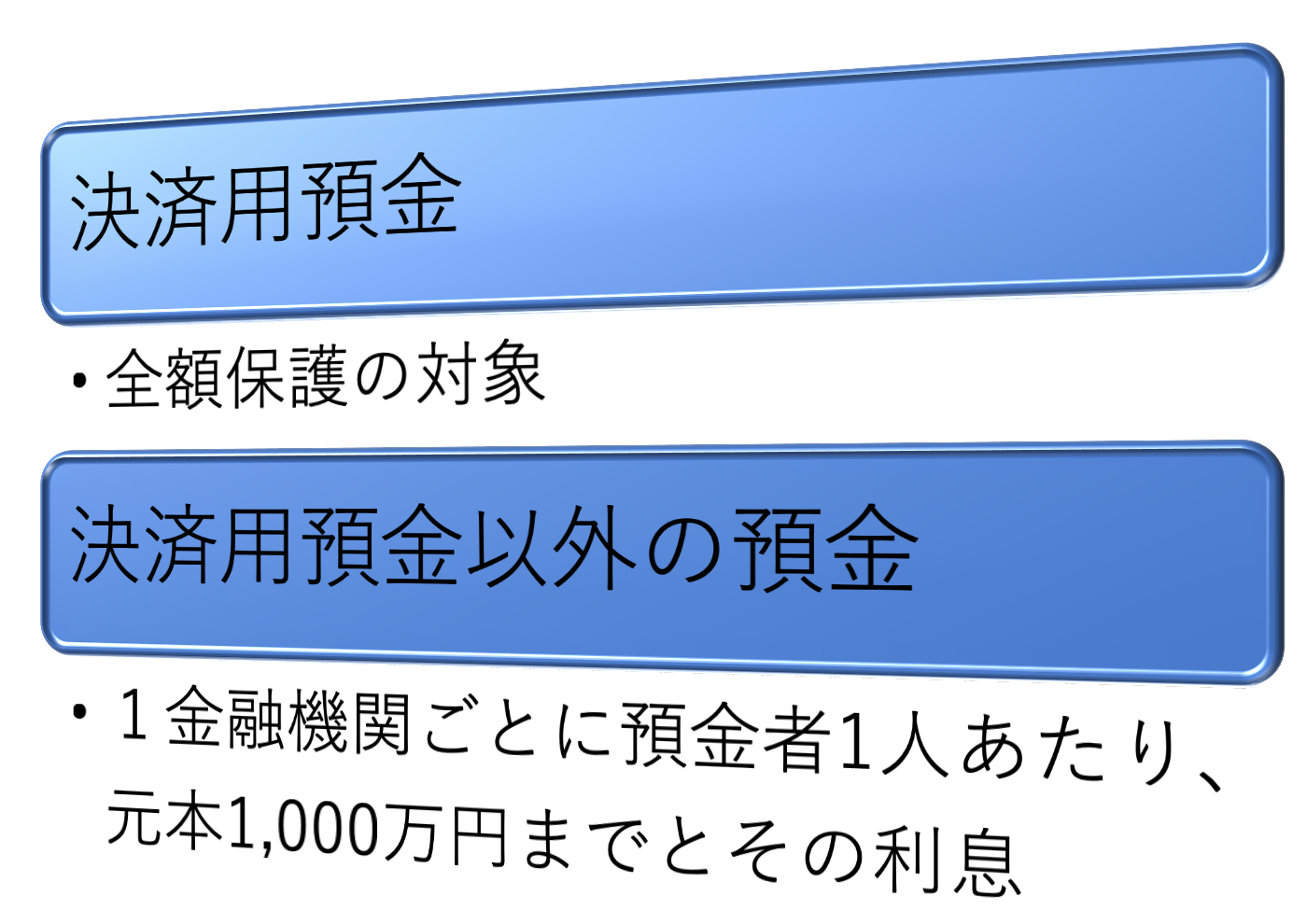

保護の範囲についてです。

いくらまで補償されますか?というところですね!!

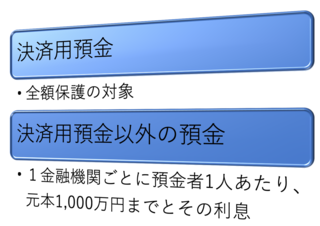

決済用預金て何??という方多いと思いますので、説明しますと、

当座預金などのことですね!

よく法人が持っている口座で、手形を振り出したりすることが可能です。

この口座は利息がつきません。

私たちが利用しているのは、基本的に普通預金(利息がつくもの)だと思いますので、下の決済用預金以外が重要になってきます。

1,000万円までであれば、全額保護されるということですね!!

私も1,000万円普通預金が貯まれば、それ以降は他の金融機関でお金を貯めようと思います笑

ちなみに1,000万円以上であっても、破綻した金融機関の財産の状況に応じて支払われることもあります。

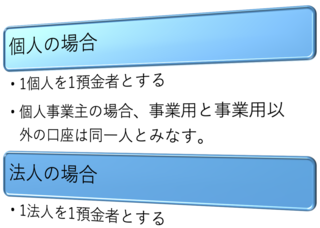

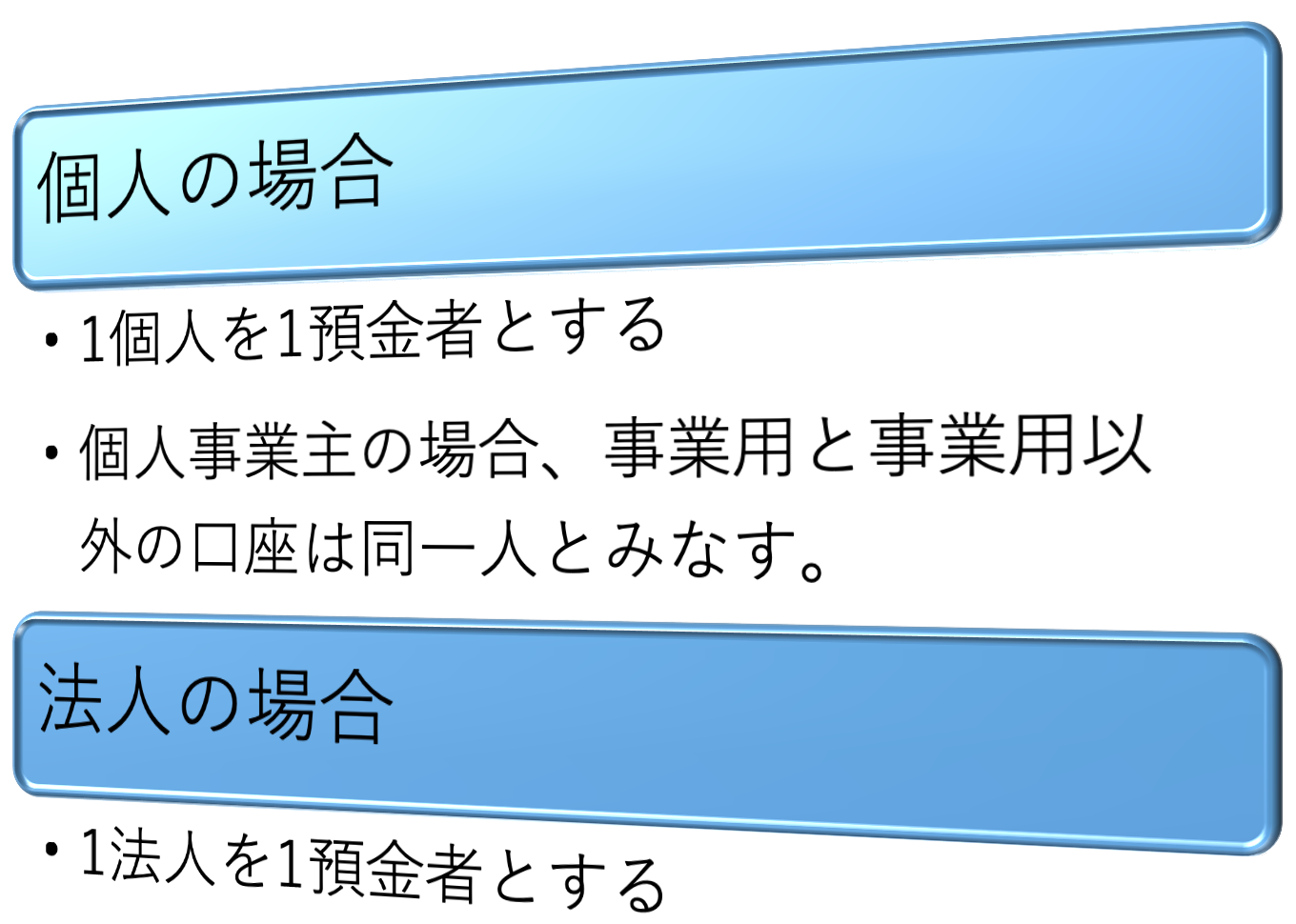

名寄せって聞いたことありますか??笑

あんまりないですよね笑

私も金融機関で勤めるまで全くしりませんでした笑

銀行などでは複数の口座を作ることができますが、同じ人の口座はその人の名前で一括りにされています。

これを名寄せと言います。

銀行が破綻した場合にその人の預金が1,000万円を超えているかいないか、名寄せをしていることで把握できます。

個人事業主の方は要注意ですね!

事業用口座は事業用以外の口座がある銀行と分けておいた方がいいかもしれません。

いかがでしたでしょうか?

本日は預金保険制度について、書かせていただきました。

FPを受験する方の助けになればと思います!

本日はここまでにしたいと思います!

今日も最後まで読んでいただき、ありがとうございました!

明日も読んでいただけると嬉しいです😎

ちゃんぬです😎

今日もFP2級の内容について共有していきたいと思います!!

もちろん知識として持っていて悪くない情報だと思うのでFP2級を受験する人以外も読んでいただけると嬉しいです。

今日のアジェンダ

- セーフティネット

- 預金保険制度

- 預金保険制度の対象となる預金

- 保護の範囲

- 名寄せ

- 最後に

セーフティネット

生活保護の話などでよく耳にするセーフティネットという言葉についてです。

安全網という意味では同じ使われ方をしています。

覚えておきましょう。

金融商品におけるセーフティネットとは、顧客の資産を守る仕組みのことを言います。

代表的なものに預金保険制度があります。

預金保険制度

その預金保険制度について詳しく見ていきましょう!

預金保険制度は、金融機関が破綻した場合に預金者を保護する制度です。

これがなければ、金融機関が破綻しても、私たちのお金が補償されなくなってしまいます、、、

大事な存在ですね😎

保護の対象、対象外がありますので、覚えておきましょう。

日本の制度なのでやはり日本の銀行で、かつ日本の土地にある銀行しか補償されませんね!

なお、運営は預金保険機構というところが行っております。

金融機関が破綻した場合の保険金は、加盟金融機関が預金保険機構に納付した保険料によって賄われます。

預金保険制度の対象となる預金

上記で預金保護制度の対象となる銀行について述べさせていただきましたが、次は対象となる預金の種類です。

預金といっても定期預金や普通預金などさまざまな種類がありますよね!

そのうち、どれがこの制度の対象になるかについてです。

対象となる預金

基本皆さんが使われている普通預金はもちろん補償されます。

安心ですね😎

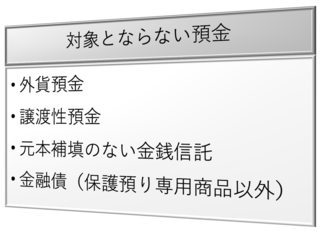

対象とならない預金

気になるところで言うと、外貨預金は補償されません。

ドルやユーロを持っている方も多いかと思いますが、補償されないところは少し不安ですね、、、

保護の範囲

保護の範囲についてです。

いくらまで補償されますか?というところですね!!

決済用預金て何??という方多いと思いますので、説明しますと、

当座預金などのことですね!

よく法人が持っている口座で、手形を振り出したりすることが可能です。

この口座は利息がつきません。

私たちが利用しているのは、基本的に普通預金(利息がつくもの)だと思いますので、下の決済用預金以外が重要になってきます。

1,000万円までであれば、全額保護されるということですね!!

私も1,000万円普通預金が貯まれば、それ以降は他の金融機関でお金を貯めようと思います笑

ちなみに1,000万円以上であっても、破綻した金融機関の財産の状況に応じて支払われることもあります。

名寄せ

名寄せって聞いたことありますか??笑

あんまりないですよね笑

私も金融機関で勤めるまで全くしりませんでした笑

銀行などでは複数の口座を作ることができますが、同じ人の口座はその人の名前で一括りにされています。

これを名寄せと言います。

銀行が破綻した場合にその人の預金が1,000万円を超えているかいないか、名寄せをしていることで把握できます。

個人事業主の方は要注意ですね!

事業用口座は事業用以外の口座がある銀行と分けておいた方がいいかもしれません。

最後に

いかがでしたでしょうか?

本日は預金保険制度について、書かせていただきました。

FPを受験する方の助けになればと思います!

本日はここまでにしたいと思います!

今日も最後まで読んでいただき、ありがとうございました!

明日も読んでいただけると嬉しいです😎