2021年09月03日

<お手軽勉強FP2級>債券その2!!〜債券の利回り計算〜

こんばんは!

ちゃんぬです😎

ようやく週末ですね😎

今日も張り切っていきましょう!!

今日もFPの知識から紹介です!!

前回内容と被るかもしれませんが、まずは債券の利回りとはについてです😎

債券の利回りとは、当初の投資額に対する利息および償還差損益の割合のことです。

どれくらいの投資でどれくらいの儲けがあったかを示す指標ですね😎

債券の利回りには大きく4つの種類があります。

直接利回り、応募者利回り、最終利回り、所有期間利回りの4つです!

それぞれ見ていきましょう!!

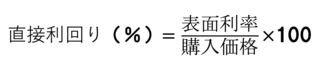

直接利回りとは、投資金額に対する毎年の利息収入の割合のことです。

式を見てみましょう!!

上記の式で求めることができます。

表面利率を購入価格で割るんですね🤔

表面利率の言葉の意味がわからない方は過去のブログをご参照ください😎

少し例を見てみましょう!!

1/105 × 100 ≒ 0.95%

これで求めることができます😎

結果を見ると、んー渋い値がでてますね笑

応募者利回りとは、債券の発行時に購入し、償還するまで所有した場合の利回りのことを言います😎

債券を発行時に購入した場合に計算する必要がありますね!!

式を見てみましょう!

さて、ややこしい式が出てきましたね笑

順を追って見ていきましょう!

まず、右上の分数の中にある分数の部分についてです!

額面から発行価格を引いたものを償還期限で割っていますね🤔

これは売却時の価格と購入時の価格の差でどれくらい利益が得られるかを年単位に変換したものになりますね。

利回りは1年単位の利息を計算することになりますのでこの計算が必要になります。

売却価格と購入価格の差で利益が生まれるのは商売の基本ですね!

続いて、全体の分数についてです。

表面利率と先ほど計算した右上の分数を足して、発行価格で割っていますね🤔

表面利率はすでに一年あたりの利息を示していますし、先ほど計算した分数の部分も一年あたりに得られる利益になっています。

この二つが債券へ投資することで得られる利息になりますので、この最終的に得られる利息を購入価格である発行価格で割っているという式ですね😎

債券の発行時に購入していることが前提となっているので、購入価格=発行価格となっております!

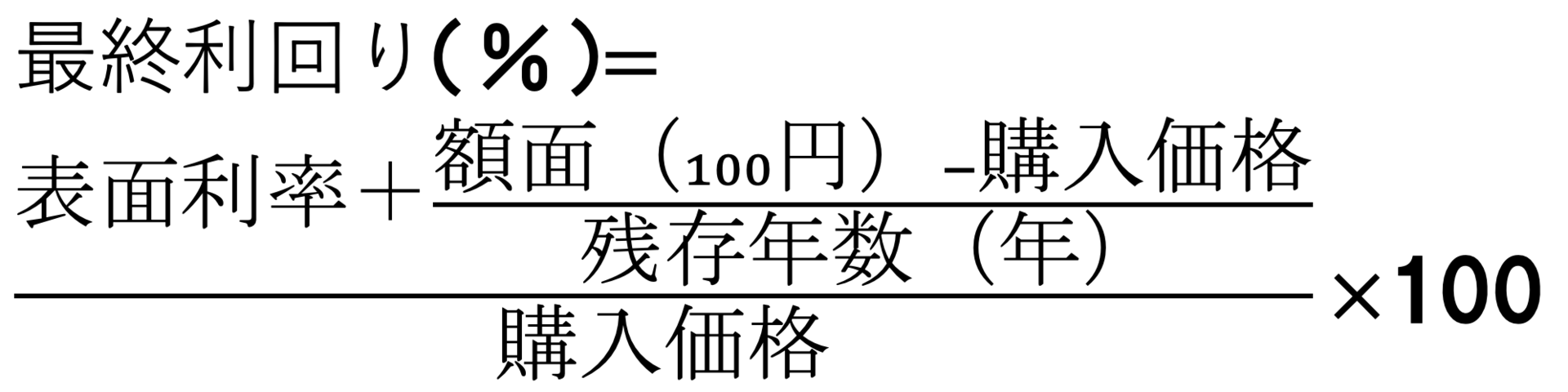

次は最終利回りです!

最終利回りとは、すでに発行されている債券を時価で購入し、償還するまで所有した場合の利回りを示します。

応募者利回りと異なる点は、すでに発行されている債券を購入している点ですね!

発行価格→購入価格、償還期限→残存年数へと変わります。

応募者利回りの式が理解できている人からすれば、一緒やんとなるかもしれません!

最終利回りの式さえ覚えておけば、応募者利回りも求めることができますね😎

最後は、所有期間利回りについてです!

所有期間利回りは、新規発行の債券または既発行の債券を購入し、償還前に売却した場合の利回りのことです。

応募者利回り、最終利回りと比較すると償還まで保有しないという点が異なりますね!

式は、最終利回りの額面が売却価格、残存年数が所有期間に変わります。

考え方は応募者利回りと最終利回りと同じですね😎

償還時の売却価格は額面なので、応募者利回りや最終利回りは額面から購入価格を引いていたんですね!!

それぞれ名前は紛らわしいので覚えておきましょう!!

いかがでしたでしょうか??

今日は式が多くてややこしすぎやん、、、と思われた方も多いかもしれませんが、FPの資格を取得するためには、必要な知識ですし、債券購入時にどの債券を購入するか選択する場合も役に立つかと思います😎

必要な知識の一つだと思いますのでぜひ参考にしてください!!

債券についてはもう一回だけ書きたいと思っています!

最後はリスクについてですので、そちらも読んでいただけると嬉しいです!!

それでは今日はここまでにしたいと思います!

最後までお読みいただき、ありがとうございました!

次回も読んでいただけると嬉しいです😎

ちゃんぬです😎

ようやく週末ですね😎

今日も張り切っていきましょう!!

今日もFPの知識から紹介です!!

今日のアジェンダ

- 債券の利回りとは

- 直接利回り

- 応募者利回り

- 最終利回り

- 所有期間利回り

- 最後に

債券の利回りとは

前回内容と被るかもしれませんが、まずは債券の利回りとはについてです😎

債券の利回りとは、当初の投資額に対する利息および償還差損益の割合のことです。

どれくらいの投資でどれくらいの儲けがあったかを示す指標ですね😎

債券の利回りには大きく4つの種類があります。

直接利回り、応募者利回り、最終利回り、所有期間利回りの4つです!

それぞれ見ていきましょう!!

直接利回り

直接利回りとは、投資金額に対する毎年の利息収入の割合のことです。

式を見てみましょう!!

上記の式で求めることができます。

表面利率を購入価格で割るんですね🤔

表面利率の言葉の意味がわからない方は過去のブログをご参照ください😎

少し例を見てみましょう!!

表面利率1%の債券を105円で購入した場合

1/105 × 100 ≒ 0.95%

これで求めることができます😎

結果を見ると、んー渋い値がでてますね笑

応募者利回り

応募者利回りとは、債券の発行時に購入し、償還するまで所有した場合の利回りのことを言います😎

債券を発行時に購入した場合に計算する必要がありますね!!

式を見てみましょう!

さて、ややこしい式が出てきましたね笑

順を追って見ていきましょう!

まず、右上の分数の中にある分数の部分についてです!

額面から発行価格を引いたものを償還期限で割っていますね🤔

これは売却時の価格と購入時の価格の差でどれくらい利益が得られるかを年単位に変換したものになりますね。

利回りは1年単位の利息を計算することになりますのでこの計算が必要になります。

売却価格と購入価格の差で利益が生まれるのは商売の基本ですね!

続いて、全体の分数についてです。

表面利率と先ほど計算した右上の分数を足して、発行価格で割っていますね🤔

表面利率はすでに一年あたりの利息を示していますし、先ほど計算した分数の部分も一年あたりに得られる利益になっています。

この二つが債券へ投資することで得られる利息になりますので、この最終的に得られる利息を購入価格である発行価格で割っているという式ですね😎

債券の発行時に購入していることが前提となっているので、購入価格=発行価格となっております!

最終利回り

次は最終利回りです!

最終利回りとは、すでに発行されている債券を時価で購入し、償還するまで所有した場合の利回りを示します。

応募者利回りと異なる点は、すでに発行されている債券を購入している点ですね!

発行価格→購入価格、償還期限→残存年数へと変わります。

応募者利回りの式が理解できている人からすれば、一緒やんとなるかもしれません!

最終利回りの式さえ覚えておけば、応募者利回りも求めることができますね😎

所有期間利回り

最後は、所有期間利回りについてです!

所有期間利回りは、新規発行の債券または既発行の債券を購入し、償還前に売却した場合の利回りのことです。

応募者利回り、最終利回りと比較すると償還まで保有しないという点が異なりますね!

式は、最終利回りの額面が売却価格、残存年数が所有期間に変わります。

考え方は応募者利回りと最終利回りと同じですね😎

償還時の売却価格は額面なので、応募者利回りや最終利回りは額面から購入価格を引いていたんですね!!

それぞれ名前は紛らわしいので覚えておきましょう!!

最後に

いかがでしたでしょうか??

今日は式が多くてややこしすぎやん、、、と思われた方も多いかもしれませんが、FPの資格を取得するためには、必要な知識ですし、債券購入時にどの債券を購入するか選択する場合も役に立つかと思います😎

必要な知識の一つだと思いますのでぜひ参考にしてください!!

債券についてはもう一回だけ書きたいと思っています!

最後はリスクについてですので、そちらも読んでいただけると嬉しいです!!

それでは今日はここまでにしたいと思います!

最後までお読みいただき、ありがとうございました!

次回も読んでいただけると嬉しいです😎

【このカテゴリーの最新記事】

-

-

no image

-

-

-

この記事へのコメント

コメントを書く

この記事へのトラックバックURL

https://fanblogs.jp/tb/10945418

※ブログオーナーが承認したトラックバックのみ表示されます。

この記事へのトラックバック