おはようございます、ちゃちもんです。

今回はNISAについてです。

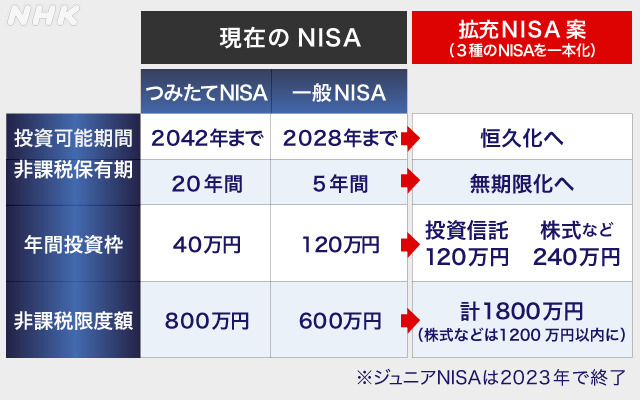

NISAといっても、来年より見直される新NISAについてです。

金融庁の資料を参考にします。

まず初めに2024年以降、今の一般NISAの非課税対象及び非課税投資枠が見直されます。

2024年からは新NISAと積み立てNISAのみになります。

新NISAは

利用できる人が日本在住18歳以上の方です。

非課税期間は最長5年で投資可能開始期間2024年〜2028年となり、

2028年から始めると2032年まで非課税ということになります。

非課税については2階建てになっていて少し複雑になっています。

非課税対象が

1階部分は一定の投資信託への投資から得られる分配金や譲渡益。

2階部分は株式・投資信託等への投資から得られる配当金・分配金や譲渡益

非課税投資枠が

1階部分は新規投資額で毎年20万円が上限(非課税投資枠は最大100万円)

2階部分は新規投資額で毎年102万円が上限(非課税投資枠は最大510万円)

と記載されています。

ざっくり言うと、

1階は安定的な資産形成、2階は成長資金の供給拡大、長期保有の株主育成が目的なかんじで1階2階合わせて122万円が非課税となる予定です。

1階部分は積み立てNISAと似ていて買付できる商品が同じです。

また積み立てNISAへロールオーバーが可能です。

ロールオーバーはややこしいので次回のテーマにします。

2階部分は一般NISAと似ていて買付できる商品がほぼ同じです。

高レバレッジ商品等が除外されていてロールオーバー先は今のところありません。

新NISAのルールとして、

原則としては2階部分を利用するためには1階部分での積み立て投資を行う必要があります。

ただし例外として一般NISA口座開設者や投資経験者などであれば2階から利用することが可能です。なので今すでに投資を行っている人たちは2階から利用できます。

ロールオーバーを除くと以上が簡単な説明になります。

覚えてほしいのは今投資している人は2階から利用できるということと今投資していない人はすぐ始めたほうがいいということですね。

ロールオーバーは次回のテーマにします。

皆様の今後の投資活動の励みになれば幸いです。