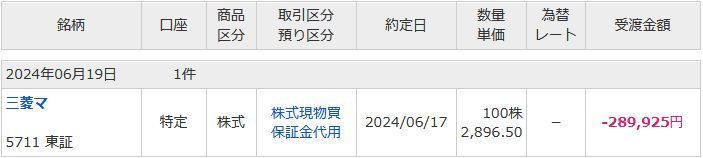

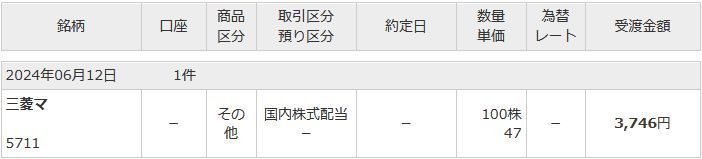

最近はYYYの株価が値上がりしていて、たくさん購入しても保有株の平均取得単価があまり下がらなくなってしまった。

(記事更新時点の保有YYYの平均取得単価は12.04ドル)

そして、YYY買増し時恒例のFP(ファイナンシャルプランナー)学習の続きを展開。

今回は所得税に関係する10種類の所得種別の6番目。名称から課税対象の所得スコープが分かりやすい不動産所得をご紹介。

→6. 不動産所得

不動産所得とは、土地や建物などの不動産の貸付け、地上権など不動産の上に存する権利の設定および貸付け、船舶や航空機の貸付けによる所得を指す。

(あくまでも不動産などの貸付けに関する所得のみが不動産所得で、売買による所得は譲渡所得となる)

月極駐車場の賃料は不動産所得となるが、コインパーキングの賃料収入は事業所得となる。

不動産所得は収入金額から必要経費を差し引いた金額となる。必要経費には固定資産税、損害保険料、減価償却費、修繕費などが含まれる。

・収入金額に該当するもの

地代、家賃、賃料、権利金、更新料、礼金、共益費など

・必要経費に該当するもの

減価償却費、不動産などの購入に関する借入金の利子(元金は経費とならない)、固定資産税、不動産取得税、都市計画税、火災保険料、募集広告費、管理費、修繕費、立退料など

※所得税や住民税は必要経費とはならない。

不動産所得は原則総合課税の対象で、不動産所得が赤字の場合はほかの所得と合算して損益通算することが可能。

(不動産所得の赤字をほかの所得の黒字へマイナス転嫁可能)

また、不動産所得は青色申告の対象で、不動産貸し付けを事業規模(例.アパート10室以上や戸建て5棟以上)で行っていれば青色申告特別控除を受けることができる。

それと、建物の貸付けの場合、居住用建物の貸付けは消費税非課税であるが、事業用建物の貸付けには消費税が課税される。

□所得税の対象となる所得

1. 利子所得

2. 配当所得

3. 事業所得

4. 給与所得

5. 一時所得

→6. 不動産所得 ※今回紹介

7. 譲渡所得

8. 退職所得

9. 山林所得

10. 雑所得

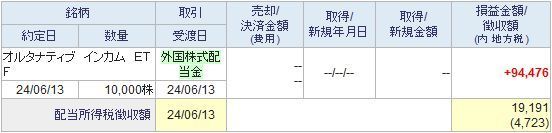

■保有米国ETF

・ALTY 10,000株

・YYY 6,200株 ← 5,500株(+700) Update!

・JEPQ 360株

・SRET 1,391株(旧NISA)

・ARCC 50株(旧NISA)

タグ:米国ETF