�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

�L��

�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

posted by fanblog

2017�N12��12��

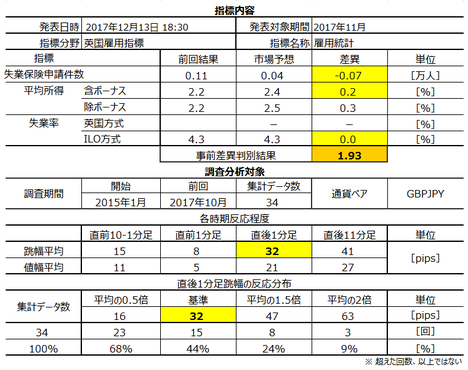

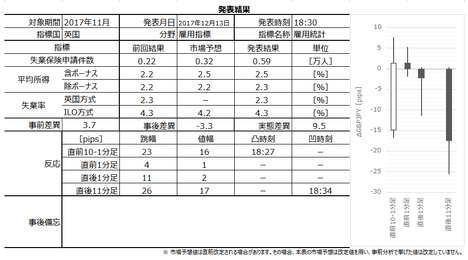

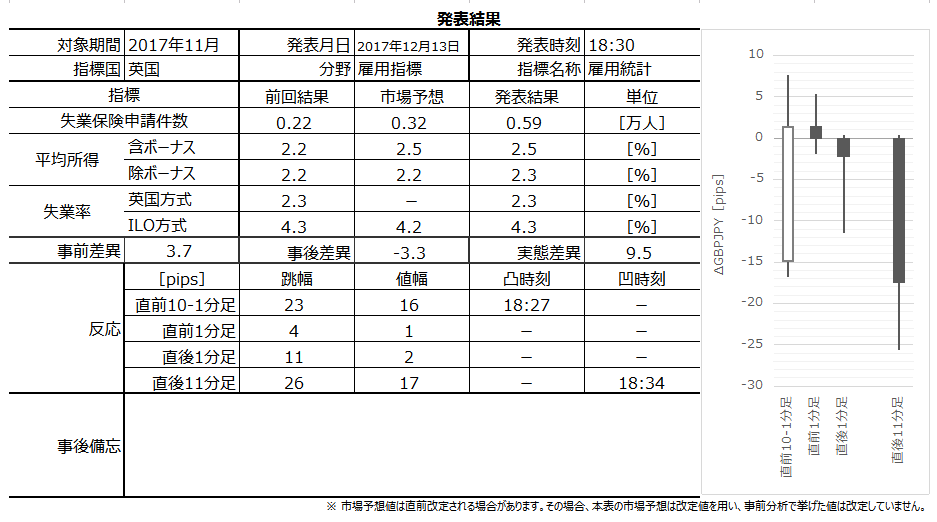

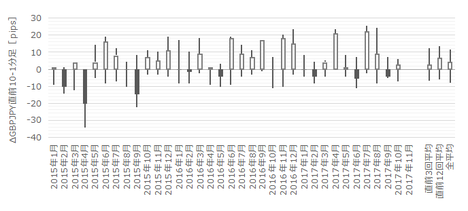

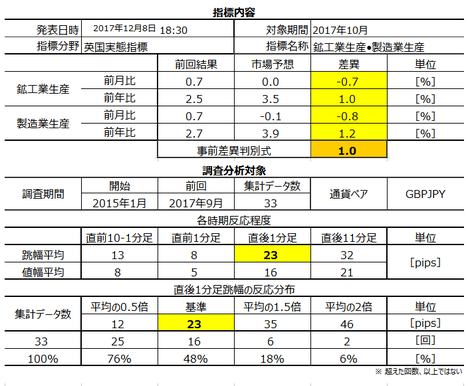

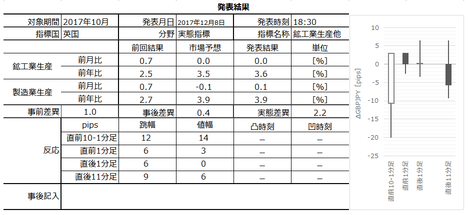

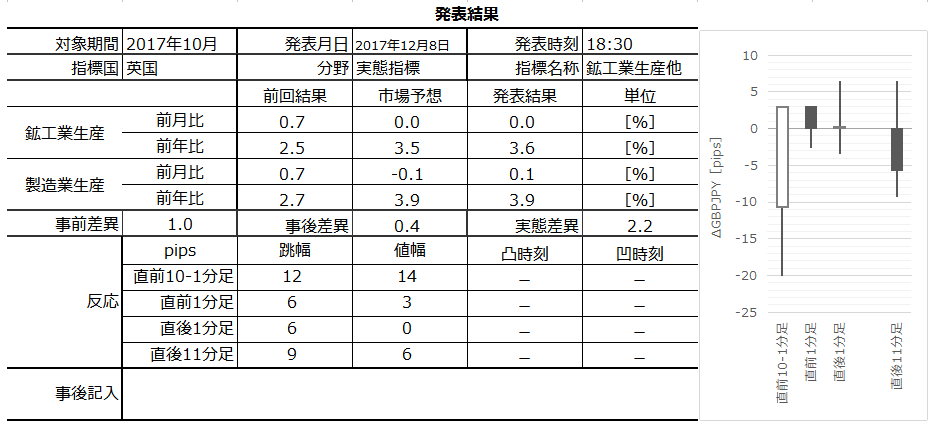

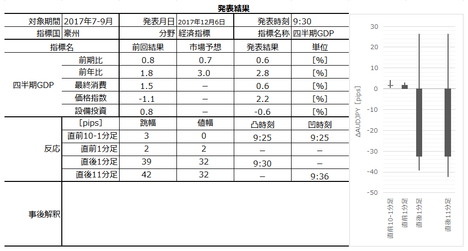

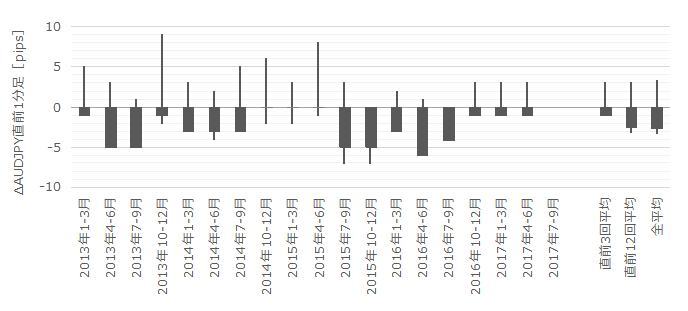

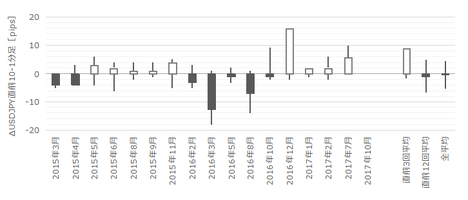

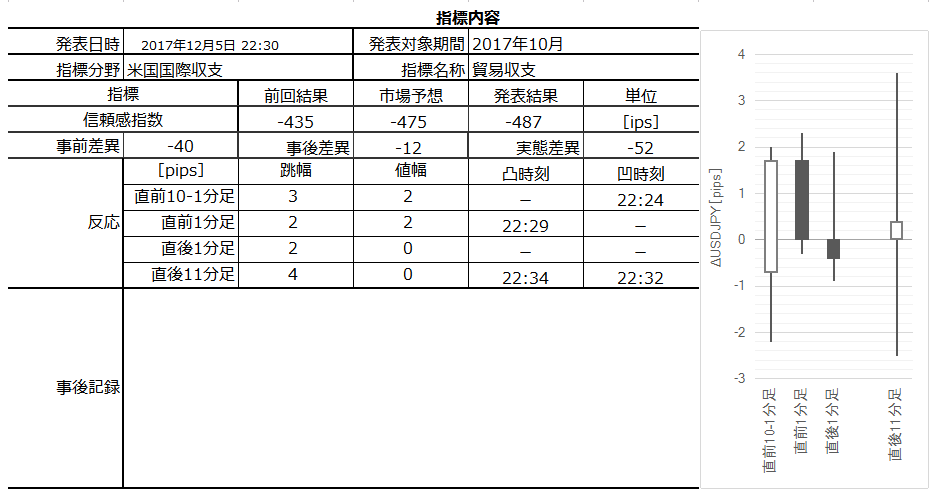

�p���ٗp���v���\�O���GBPJPY�������́i2017�N12��13��18:30���\���ʌ��؍ρj

�ȉ��A�u�T.�����v�_�v�u�U.�w�W�v�_�v�����O���e���A�u�V.���ʌ��v�����㓊�e���Ă��܂��B�u���O�̓��t�͎��O���e���ƂȂ��Ă��܂��B�w�W���\��Ɏ��㓊�e���A���̓����́u�V.���ʌ��v�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

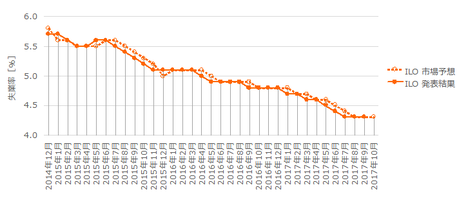

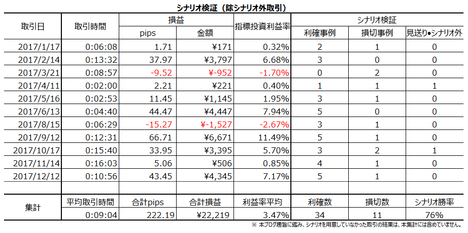

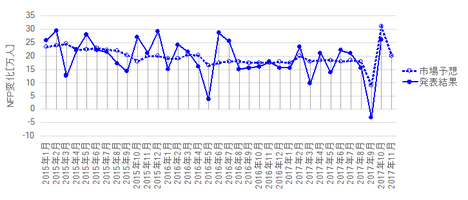

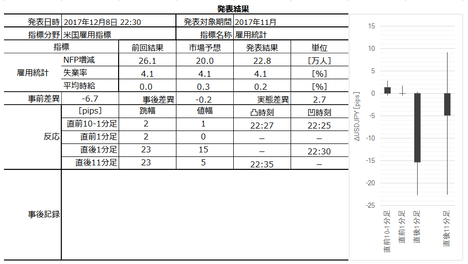

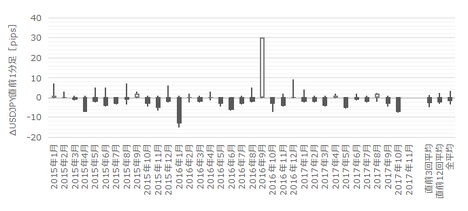

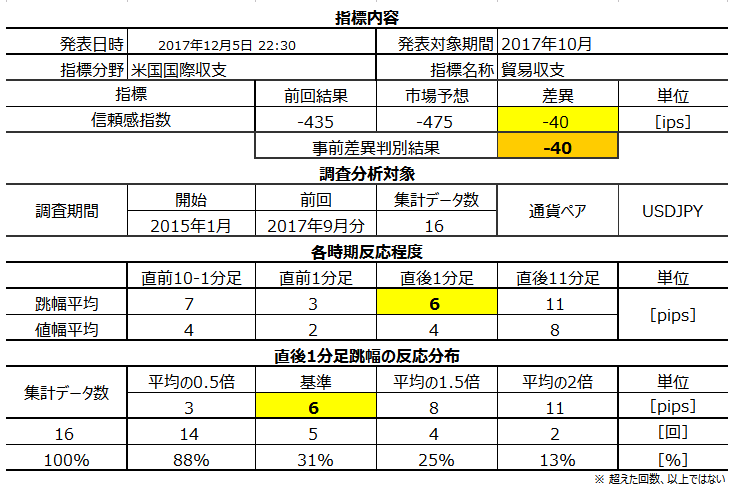

2017�N12��13��18:30�ɉp���ٗp���v�����\����܂��B���\��2017�N11�����̏W�v���ʂł��B

���̖�A����04:00�ɗ��グ�m���ƌ�����FOMC���J�Â���܂��B����āA�w�W���\��ɒnj�����Ȃ�A���̓���GBPJPY�̃g�����h������Ɍ��ɂ߁A���̕����ɒǂ������̕����ɔ��]����̂�҂����ǂ��ł��傤�BFOMC�Ɣ�ׂ�A�{�w�W�̉e���Ȃnj����Ă���̂ŁA����͖{�w�W�̉e���������Ԃ����Ȃ������Ǝv���܂��B

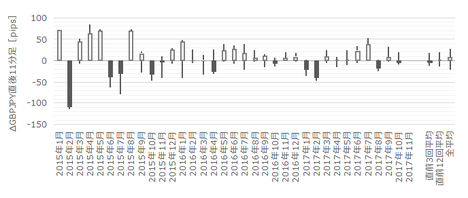

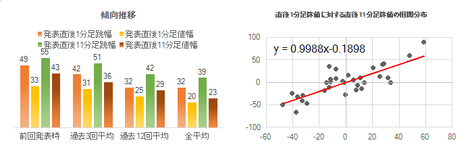

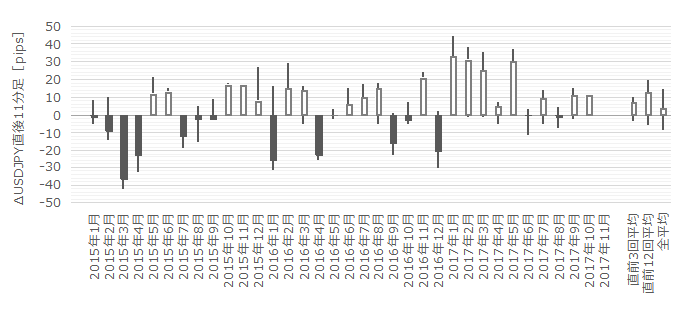

�O�ʁE�s��\�z�ƁA�ȉ��̕��͑Ώۊ��ԂƁA�������z�͎��̒ʂ�ł��B�{�e��12��11���ɋL���Ă��܂��B�s��\�z�͔��\���O�Ɋm�F���Ă����܂��傤�B

�ł��w�W���ʂɑf���ɔ������钼��1���������͉ߋ����ς�32pips�ł��B�������傫�����߁A�w�W���\�������ׂ��Ń|�W�V�����������Ƃ͐T�d�łȂ�������܂���B

����1�����l���i���j�ɑ��钼��11�����l���i���j�́A��A���i�Ԑ��j�̌X����1.1���x�ł���A���ϓI�ɂ͔������L�т�w�W�A�ƌ����܂��B�A���A���z������ƁA�z���ł���A���ł���A����11�����l��������1�����l�����ĐL�т����Ƃƒl������������Ƃ������x�̕p�x�ŋN���Ă���悤�ł��B

�nj��͗e�Ղł͂���܂���B

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

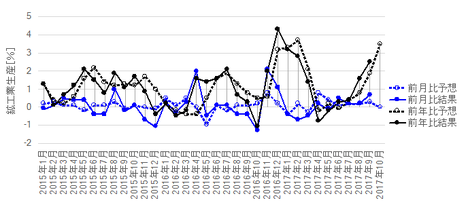

������������v���ł́A�ٗp���v���\����̔��������̎w�W���\�������傫���Ȃ�X��������܂��B����́A�ٗp���v�����̍��̌i�C���ł��悭�\���Ă���A���Ɨ������������̍��Œ�����Z����ɑ傫�ȉe����^����A�ƍl�����Ă��邩��ł��B

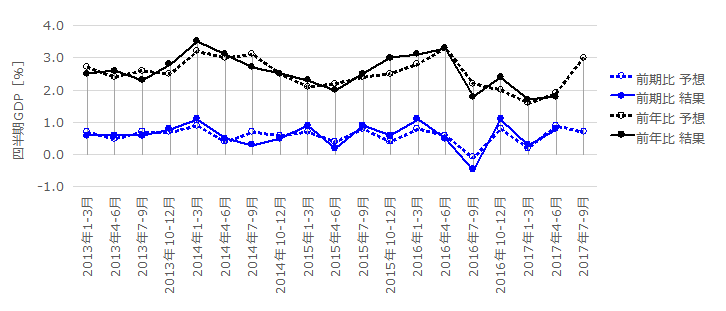

�������\����镽�Ϗ����́A��X�̓����̌��t�Ō����Ε��ϋ��^�E���ϒ����Ƃ����������C���[�W�ɍ����Ǝv���܂��B���Ȃ��Ƃ����N�O�܂ł͎Q�l���x�̎w�W�ł������A����2�N���炢�͂��̑��ǂɔ������Ă��܂��B

��������ƃL���̗ǂ������ʼnp���̒��グ����̓I�ɃC���[�W����Ȃ�A�N��1200���i600���j�̂Ƃ�1���i2���j�㏸����ƁA���N�̌��������N��������1���~������Ƃ������Ƃł��B���̐����͓��{�̃o�u�������i1990�N���j�̏�ԂƂقړ����ł��B

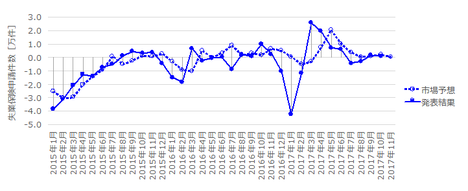

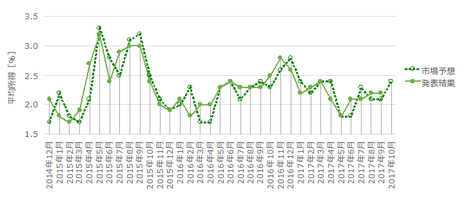

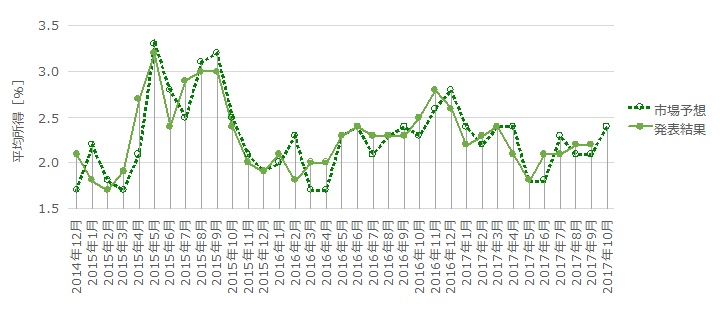

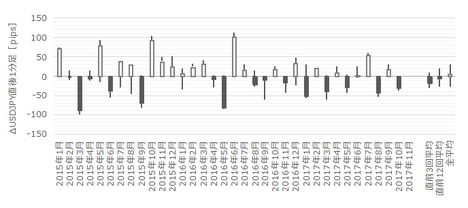

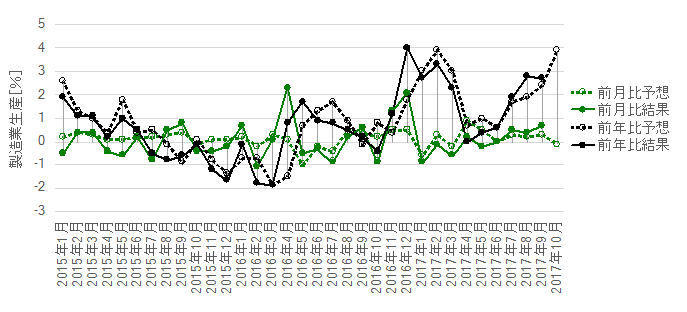

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B

���}�͔��\���ʂƎs��\�z���v���b�g���Ă��܂��B�s��\�z�͔��\���O�̒l���v���b�g���A���\���ʂ͌�ɏC���l�����\����Ă��莞���\�l�̂܂܂��v���b�g���Ă��܂��B

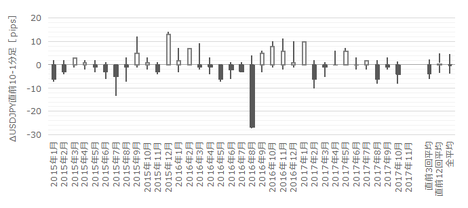

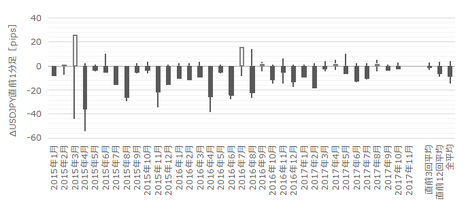

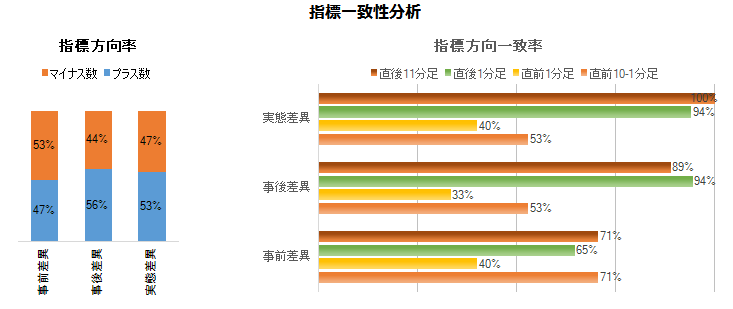

���ڂ��������߁A�ʍ��ږ��ɍׂ����O���t�߂�O�ɁA����ׂ��|�C���g���i�荞�݂܂��傤�B�e���ږ��ɔ��������ɂǂ̒��x�e�����Ă���̂��́A�ȑO�ɒ��ׂĂ��܂��B�����ɋ����������́A�������Ԃ�2015�N1��������2017�N10�����܂ł̔��\���ʂɊ�Â��Ă��܂��B

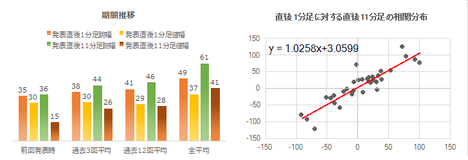

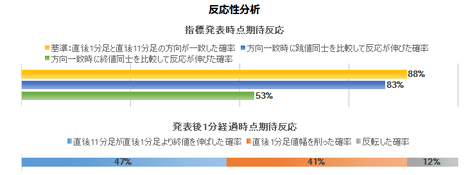

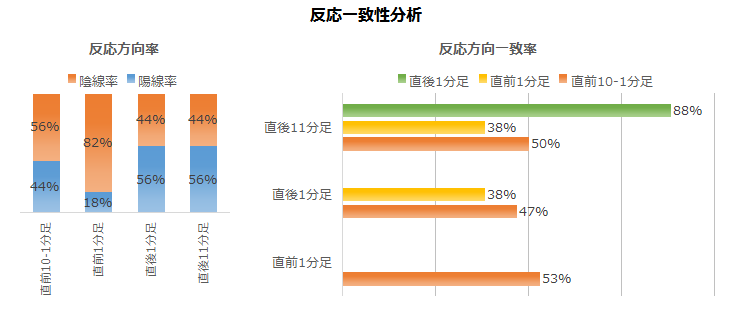

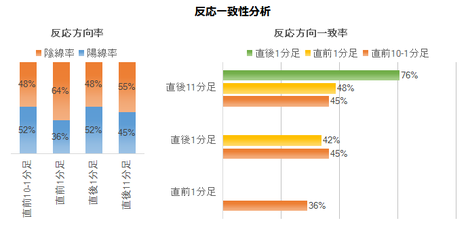

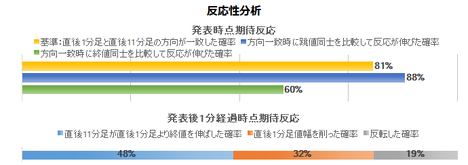

���ʁA�ߋ��̎��㍷�ق́A�[1✕���ƕی��\�������m���l�n���㍷�ف{30✕���Ϗ����m���n���㍷�ف[30✕���Ɨ����㍷�فm���n�A�Ƃ������ʎ���p����Ɨǂ����Ƃ��킩��܂����B���̎��̉��̕����i�v���X���z���A�}�C�i�X���A���j�́A����1�����Ƃ̕�����v����88���ƂȂ��Ă��܂��B

�f���ɔ�������w�W�A�ƌ����鐔���ł����A���ʎ��̌W�����������A�w�W���\����ɂςς��ƌv�Z���邱�Ƃɂ͖���������܂��B���Ϗ����⎸�Ɨ���0.1���̗\�z�Ƃ̃Y���́A���ƕی��\��������3���l�̃Y���ɑ������܂��B

���߂̌X���ł́A���ƕی��\�������̗\�z�ƌ��ʂ̓Y���Ă�������������l�ł�����A���Ϗ����⎸�Ɨ��̗\�z�Ƃ̃Y���������ɑ傫����^���Ă��邱�Ƃ��킩��܂��B

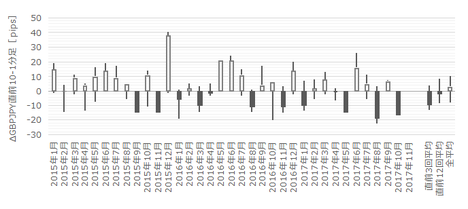

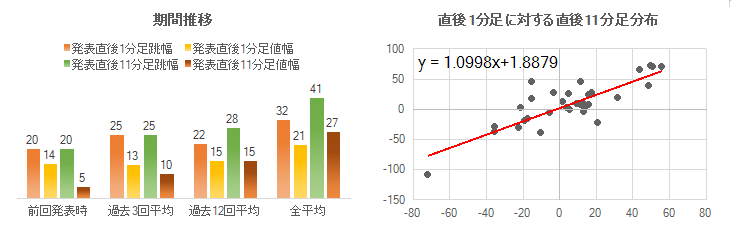

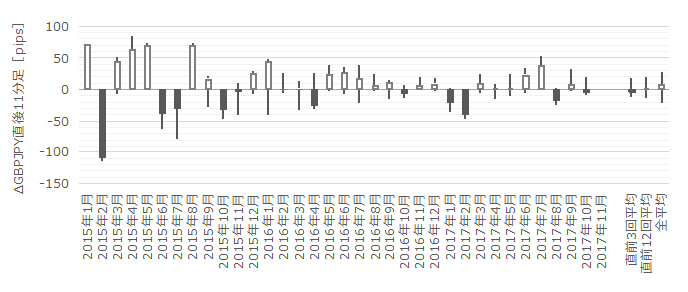

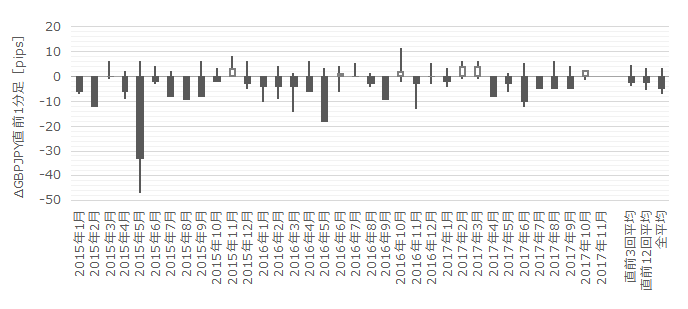

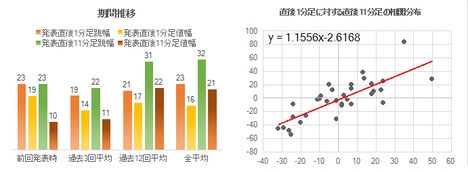

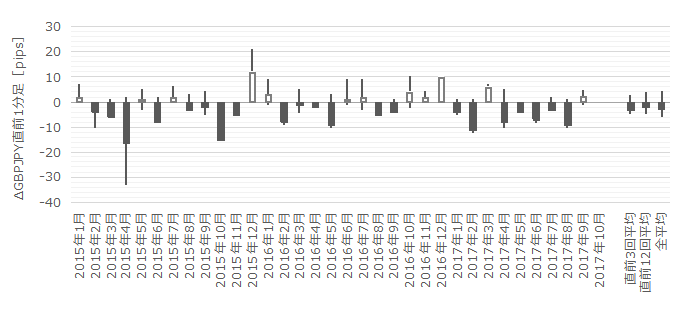

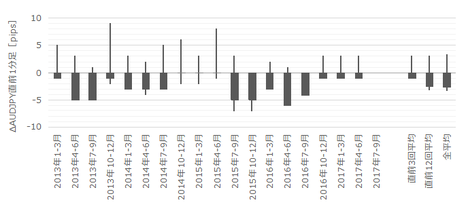

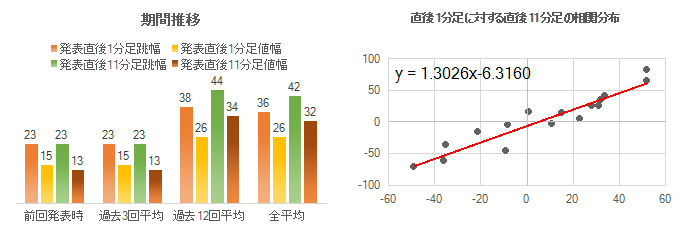

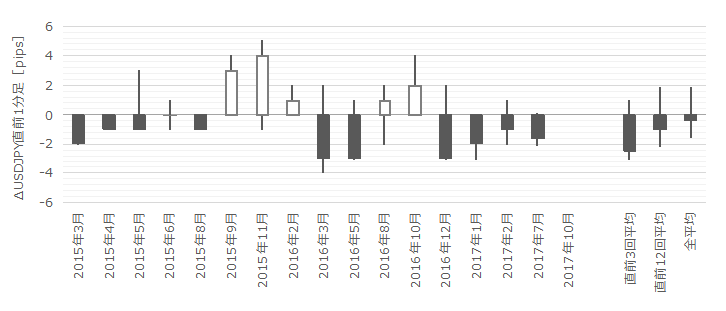

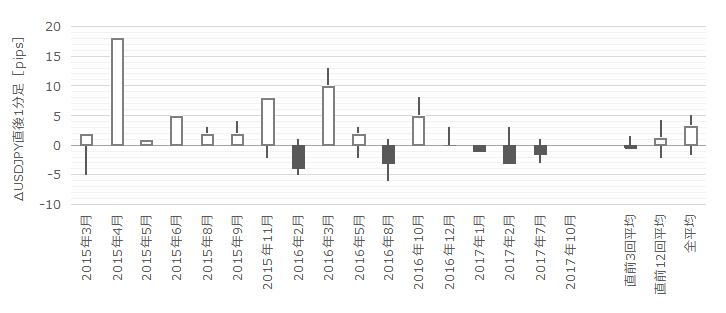

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

�܂��A���O10-1�����́A�ߋ����ϒ�����15pips�ł��B�ςς��ƌv�Z���₷���悤�ɁA������20pips�ȏゾ�������Ƃ͉ߋ�7��i�p�x21���j����܂��B

����7��̒��O10-1���������͕���16pips�ŁA����͒���1���������̉ߋ��S����32pips�Ɣ�ׂĔ����ȉ��ł��B�����āA����7��̒��O10-1�����ƒ���1�����̕�����4���v���Ă��܂��i��v��57���j�B

�܂�A���O10-1�����̔��������ς�菭���傫������������ƌ����āA���ꂪ����1�����̕������������Ă���Ƃ͌����܂���B�������x�͂ނ��돬�����Ȃ�X�����M���܂��B

���ɁA���O1�����͉ߋ����ϒ�����8pips�ł��B������10pips�ȏゾ�������Ƃ͉ߋ�11��i�p�x32���j����܂��B

����11��̒���1���������̕��ς�45pips�ŁA����͉ߋ��S����32pips��薾�炩�ɑ傫���Ȃ��Ă��܂��B�����āA���̂Ƃ����O1�����ƒ���1�����̕�����4��i36���j������v���Ă��܂���B

�܂�A���O1�����̔��������ς�菭���傫���������Ƃ��A����1�����͔��Ε����ɔ����������ŁA�������傫����������\���������A�ƌ����܂��B���O1������10pips�ȏ㓮�����Ƃ��͒��ӂ��K�v�ł��B

�����āA����1�����̉ߋ����ϒ����ƒl���̍���11pips�i1�[�l���^�������߂�䗦34���j�ł��B����11�����̂����14pips�i�߂�䗦34���j�ł��B�߂�䗦�͂ق�1/3�Ɗo���Ă����悢�ł��傤�B

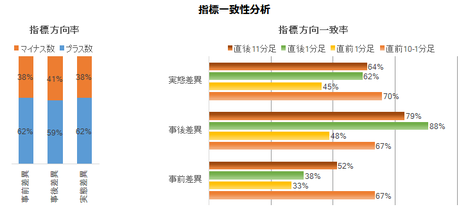

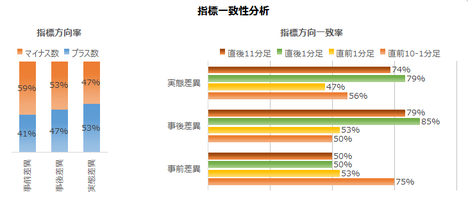

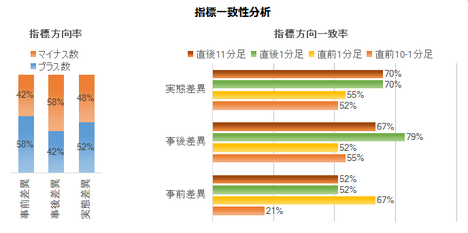

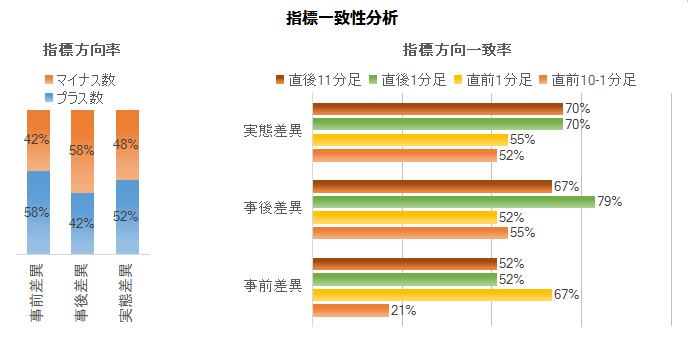

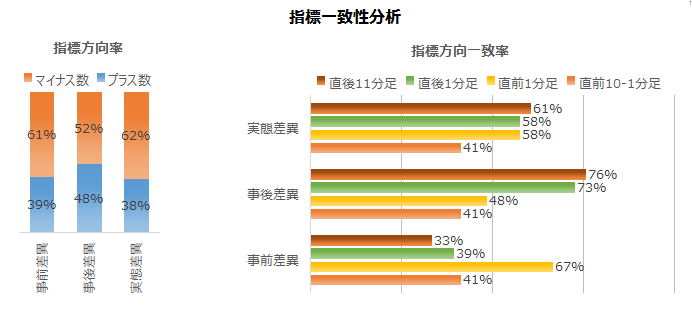

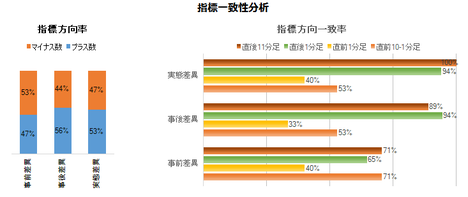

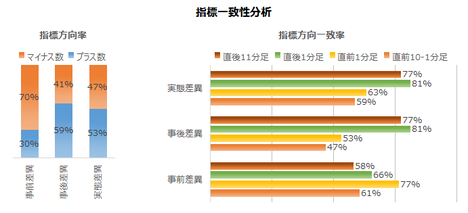

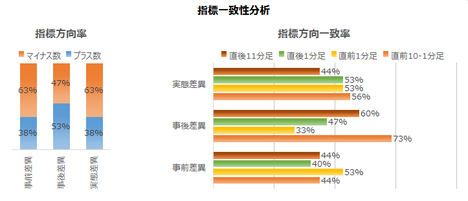

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO�ʂ̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

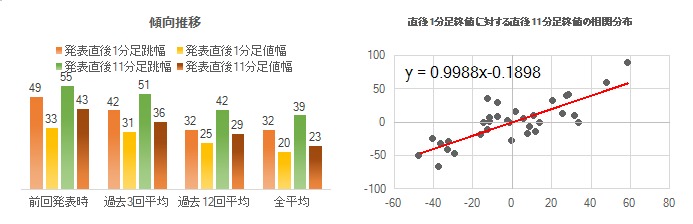

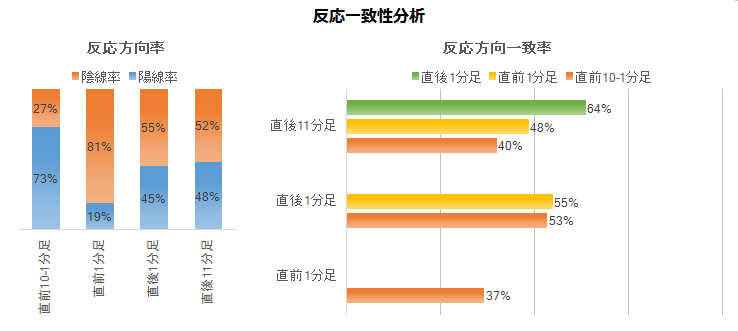

�܂��A�w�W��v�����͂̌��ʂ����}�Ɏ����܂��B

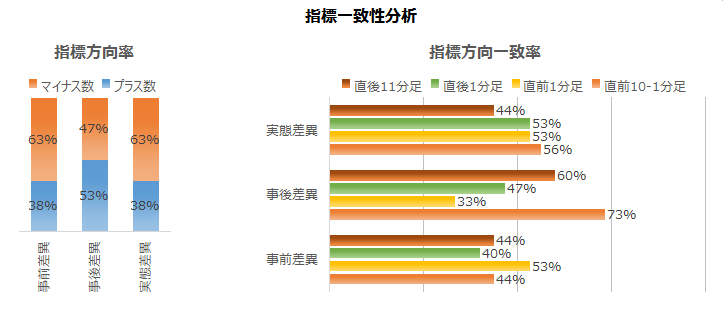

���O���قƒ��O10-1�����̕�����v����67���ƁA3���2��̊����ŕ�������v���Ă��܂��B�܂��A���ԍ��قƒ��O10-1�����̕�����v����70���ɒB���Ă��܂��B

�܂��A���㍷�قƒ���1�����E����11�����̕�����v�������ꂼ��88���E79���ƂȂ��Ă��܂��B�s��\�z�ɑ��锭�\���ʂ̗ǂ������ɁA�f���ɔ�������w�W�ł��B

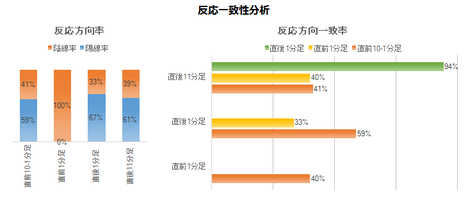

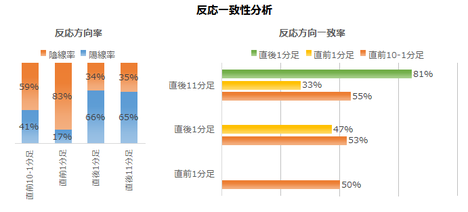

���ɁA������v�����͂̌��ʂ����}�Ɏ����܂��B

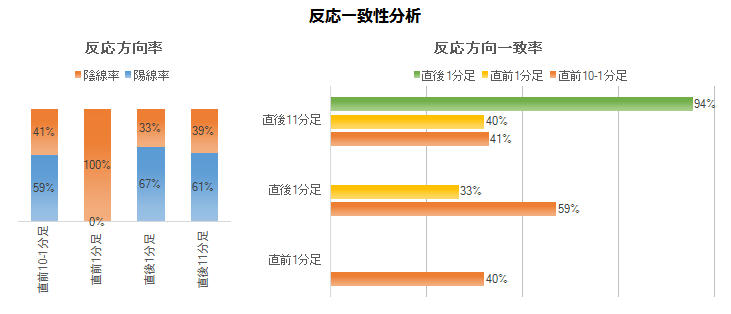

���O1�����̉A������76���ƁA�ُ�ȕ肪�����܂��B�����āA���O1�����������A�ǂ��炩�ƌ����Ηz���ł̔����������悤�Ɍ����܂��B

����1�����ƒ���11�����̕�����v������79���ƍ������̂́A���ɏq�ׂ锽�������͂���킩��悤�ɁA����11�����͒���1��������������L���Ă����ł͂���܂���B

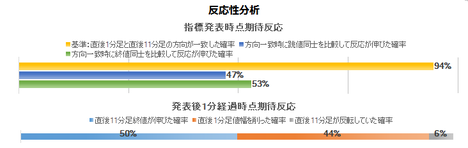

�Ō�ɁA���������͂̌��ʂ����}�Ɏ����܂��B

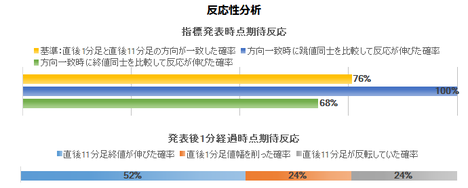

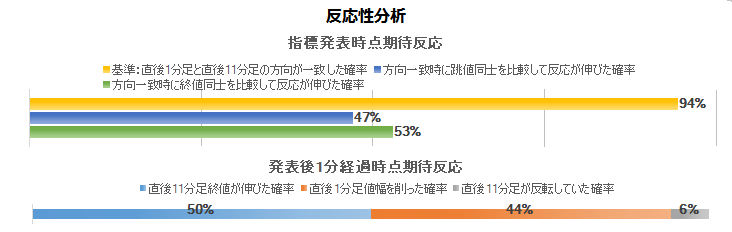

����1�����ƒ���11�����Ƃ̕�����v����79���ł��B�����āA����79���̕�����v�������ɒ��ڂ����Ƃ��A����1����������11���������������Ĕ�����L�������Ƃ�62���ł��B�S�Ă̏ꍇ�܂���ƁA����1��������������11�����������ē��������ɔ�����L�������Ƃ�50���i��0.81✕0.62�j�A�Ƃ������ƂɂȂ�܂��B

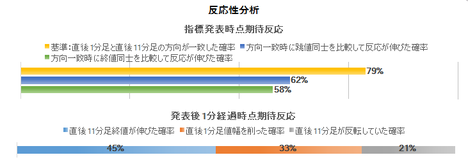

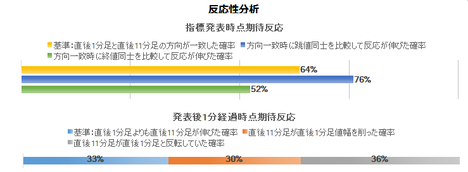

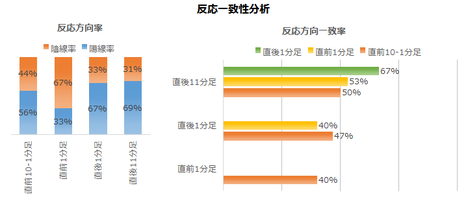

�w�W���\���_���猩�����̌�̕�����v�����������̂́A���\����1�����߂��Ă��甽����L�����ǂ����͂킩��܂���B����������nj�����Ȃ�A�w�W���\���瑁���i�K�Ŏn�߁A���X�ɗ��m���������ǂ��ł��傤�B

�w�W���\����1�����o�߂���ƁA����1�����I�l���Ē���11�����I�l���L�тĂ������Ƃ�45���ł��B�L�т邩�L�тȂ������قڔ��X�ł�����A�nj�����Ȃ�|�W�V�����̒�����������āA�l�q�����Ȃ���Z������̌J��Ԃ��ōs���ׂ��ł��傤�B

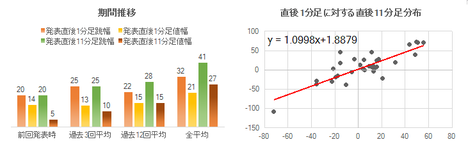

�{�w�W�̓����͈ȉ��̒ʂ�ł��B

�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

�ȉ���2017�N12��13��21:30���ɒNjL���Ă��܂��B

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

�s��\�z���{�e���͎��_�ȍ~�ɉ�������Ă����悤�ł��B

���ʂ͎��ƕی��\�������Ǝ��Ɨ����\�z��舫�����A���Ϗ����i�܃{�[�i�X�j�͗\�z�ʂ�ł����B�����͉A���ł����B

�����A���̂Ƃ���A����̔��\���ʂ͈�������܂���B

���ƕی��\�������͑O����������A���Ɨ���0.1���������܂����B����ǂ��A���Ϗ�����2016�N12���ȗ��́{2.5���ւƏ㏸���܂����B

�����Ƃ����Ȃ�A���Ɨ������S�ɏ㏸�ɓ]���Ȃ���ΐ����͂Ɍ����A�����肩�˂Ă����肾���������ɏ�����̒��������������Ƃ̕����d�v�ł��B

������ʂ͎��̒ʂ�ł����B

��肠��܂���B

�w�W���\�������ׂ����|�W�V�����擾�́A�V�i���I�ɏ]���f�O���܂����B

���O�������͓��e�ɂ͖�肠��܂���B

���O�������Ă����V�i���I�ɂ͖�肠��܂���B

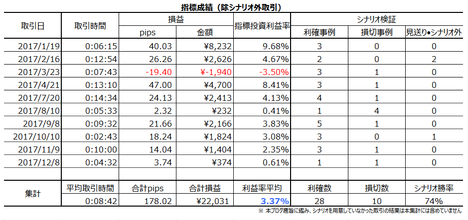

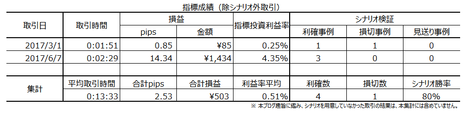

���\�ɁA�{�u���O���n�߂Ă���̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

2017�N�͖{�w�W��10�������s���A�w�W�P�ʂ�8��2�s�i����80���j�A�V�i���I�P�ʂ�22��6�s�i����79���j�ł����B��������܂���B

1��̔��\���̕��ώ�����Ԃ�4��18�b�ŁA�N��87pips�̗��m�ł����B���͂ɋL���Ă���悤�ɁA���]�E�Ĕ��]���邱�Ƃ������A���������w�W�ł��B

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�T.�����v�_

2017�N12��13��18:30�ɉp���ٗp���v�����\����܂��B���\��2017�N11�����̏W�v���ʂł��B

���̖�A����04:00�ɗ��グ�m���ƌ�����FOMC���J�Â���܂��B����āA�w�W���\��ɒnj�����Ȃ�A���̓���GBPJPY�̃g�����h������Ɍ��ɂ߁A���̕����ɒǂ������̕����ɔ��]����̂�҂����ǂ��ł��傤�BFOMC�Ɣ�ׂ�A�{�w�W�̉e���Ȃnj����Ă���̂ŁA����͖{�w�W�̉e���������Ԃ����Ȃ������Ǝv���܂��B

�O�ʁE�s��\�z�ƁA�ȉ��̕��͑Ώۊ��ԂƁA�������z�͎��̒ʂ�ł��B�{�e��12��11���ɋL���Ă��܂��B�s��\�z�͔��\���O�Ɋm�F���Ă����܂��傤�B

�ł��w�W���ʂɑf���ɔ������钼��1���������͉ߋ����ς�32pips�ł��B�������傫�����߁A�w�W���\�������ׂ��Ń|�W�V�����������Ƃ͐T�d�łȂ�������܂���B

����1�����l���i���j�ɑ��钼��11�����l���i���j�́A��A���i�Ԑ��j�̌X����1.1���x�ł���A���ϓI�ɂ͔������L�т�w�W�A�ƌ����܂��B�A���A���z������ƁA�z���ł���A���ł���A����11�����l��������1�����l�����ĐL�т����Ƃƒl������������Ƃ������x�̕p�x�ŋN���Ă���悤�ł��B

�nj��͗e�Ղł͂���܂���B

�U.�w�W�v�_

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

�y1. �w�W�T�v�z

������������v���ł́A�ٗp���v���\����̔��������̎w�W���\�������傫���Ȃ�X��������܂��B����́A�ٗp���v�����̍��̌i�C���ł��悭�\���Ă���A���Ɨ������������̍��Œ�����Z����ɑ傫�ȉe����^����A�ƍl�����Ă��邩��ł��B

�������\����镽�Ϗ����́A��X�̓����̌��t�Ō����Ε��ϋ��^�E���ϒ����Ƃ����������C���[�W�ɍ����Ǝv���܂��B���Ȃ��Ƃ����N�O�܂ł͎Q�l���x�̎w�W�ł������A����2�N���炢�͂��̑��ǂɔ������Ă��܂��B

��������ƃL���̗ǂ������ʼnp���̒��グ����̓I�ɃC���[�W����Ȃ�A�N��1200���i600���j�̂Ƃ�1���i2���j�㏸����ƁA���N�̌��������N��������1���~������Ƃ������Ƃł��B���̐����͓��{�̃o�u�������i1990�N���j�̏�ԂƂقړ����ł��B

�y2. ���o����z

�i2-1. �ߋ����j

�i2-1. �ߋ����j

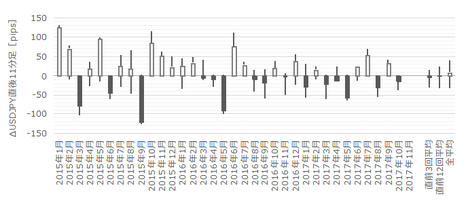

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B

���}�͔��\���ʂƎs��\�z���v���b�g���Ă��܂��B�s��\�z�͔��\���O�̒l���v���b�g���A���\���ʂ͌�ɏC���l�����\����Ă��莞���\�l�̂܂܂��v���b�g���Ă��܂��B

���ڂ��������߁A�ʍ��ږ��ɍׂ����O���t�߂�O�ɁA����ׂ��|�C���g���i�荞�݂܂��傤�B�e���ږ��ɔ��������ɂǂ̒��x�e�����Ă���̂��́A�ȑO�ɒ��ׂĂ��܂��B�����ɋ����������́A�������Ԃ�2015�N1��������2017�N10�����܂ł̔��\���ʂɊ�Â��Ă��܂��B

���ʁA�ߋ��̎��㍷�ق́A�[1✕���ƕی��\�������m���l�n���㍷�ف{30✕���Ϗ����m���n���㍷�ف[30✕���Ɨ����㍷�فm���n�A�Ƃ������ʎ���p����Ɨǂ����Ƃ��킩��܂����B���̎��̉��̕����i�v���X���z���A�}�C�i�X���A���j�́A����1�����Ƃ̕�����v����88���ƂȂ��Ă��܂��B

�f���ɔ�������w�W�A�ƌ����鐔���ł����A���ʎ��̌W�����������A�w�W���\����ɂςς��ƌv�Z���邱�Ƃɂ͖���������܂��B���Ϗ����⎸�Ɨ���0.1���̗\�z�Ƃ̃Y���́A���ƕی��\��������3���l�̃Y���ɑ������܂��B

���߂̌X���ł́A���ƕی��\�������̗\�z�ƌ��ʂ̓Y���Ă�������������l�ł�����A���Ϗ����⎸�Ɨ��̗\�z�Ƃ̃Y���������ɑ傫����^���Ă��邱�Ƃ��킩��܂��B

�i2-2. �ߋ������j

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

�܂��A���O10-1�����́A�ߋ����ϒ�����15pips�ł��B�ςς��ƌv�Z���₷���悤�ɁA������20pips�ȏゾ�������Ƃ͉ߋ�7��i�p�x21���j����܂��B

����7��̒��O10-1���������͕���16pips�ŁA����͒���1���������̉ߋ��S����32pips�Ɣ�ׂĔ����ȉ��ł��B�����āA����7��̒��O10-1�����ƒ���1�����̕�����4���v���Ă��܂��i��v��57���j�B

�܂�A���O10-1�����̔��������ς�菭���傫������������ƌ����āA���ꂪ����1�����̕������������Ă���Ƃ͌����܂���B�������x�͂ނ��돬�����Ȃ�X�����M���܂��B

���ɁA���O1�����͉ߋ����ϒ�����8pips�ł��B������10pips�ȏゾ�������Ƃ͉ߋ�11��i�p�x32���j����܂��B

����11��̒���1���������̕��ς�45pips�ŁA����͉ߋ��S����32pips��薾�炩�ɑ傫���Ȃ��Ă��܂��B�����āA���̂Ƃ����O1�����ƒ���1�����̕�����4��i36���j������v���Ă��܂���B

�܂�A���O1�����̔��������ς�菭���傫���������Ƃ��A����1�����͔��Ε����ɔ����������ŁA�������傫����������\���������A�ƌ����܂��B���O1������10pips�ȏ㓮�����Ƃ��͒��ӂ��K�v�ł��B

�����āA����1�����̉ߋ����ϒ����ƒl���̍���11pips�i1�[�l���^�������߂�䗦34���j�ł��B����11�����̂����14pips�i�߂�䗦34���j�ł��B�߂�䗦�͂ق�1/3�Ɗo���Ă����悢�ł��傤�B

�y3. ��^���́z

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO�ʂ̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

�܂��A�w�W��v�����͂̌��ʂ����}�Ɏ����܂��B

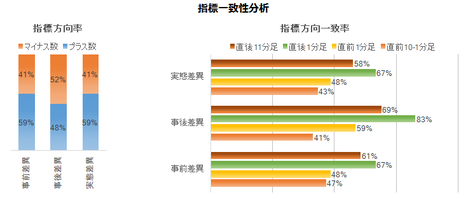

���O���قƒ��O10-1�����̕�����v����67���ƁA3���2��̊����ŕ�������v���Ă��܂��B�܂��A���ԍ��قƒ��O10-1�����̕�����v����70���ɒB���Ă��܂��B

�܂��A���㍷�قƒ���1�����E����11�����̕�����v�������ꂼ��88���E79���ƂȂ��Ă��܂��B�s��\�z�ɑ��锭�\���ʂ̗ǂ������ɁA�f���ɔ�������w�W�ł��B

���ɁA������v�����͂̌��ʂ����}�Ɏ����܂��B

���O1�����̉A������76���ƁA�ُ�ȕ肪�����܂��B�����āA���O1�����������A�ǂ��炩�ƌ����Ηz���ł̔����������悤�Ɍ����܂��B

����1�����ƒ���11�����̕�����v������79���ƍ������̂́A���ɏq�ׂ锽�������͂���킩��悤�ɁA����11�����͒���1��������������L���Ă����ł͂���܂���B

�Ō�ɁA���������͂̌��ʂ����}�Ɏ����܂��B

����1�����ƒ���11�����Ƃ̕�����v����79���ł��B�����āA����79���̕�����v�������ɒ��ڂ����Ƃ��A����1����������11���������������Ĕ�����L�������Ƃ�62���ł��B�S�Ă̏ꍇ�܂���ƁA����1��������������11�����������ē��������ɔ�����L�������Ƃ�50���i��0.81✕0.62�j�A�Ƃ������ƂɂȂ�܂��B

�w�W���\���_���猩�����̌�̕�����v�����������̂́A���\����1�����߂��Ă��甽����L�����ǂ����͂킩��܂���B����������nj�����Ȃ�A�w�W���\���瑁���i�K�Ŏn�߁A���X�ɗ��m���������ǂ��ł��傤�B

�w�W���\����1�����o�߂���ƁA����1�����I�l���Ē���11�����I�l���L�тĂ������Ƃ�45���ł��B�L�т邩�L�тȂ������قڔ��X�ł�����A�nj�����Ȃ�|�W�V�����̒�����������āA�l�q�����Ȃ���Z������̌J��Ԃ��ōs���ׂ��ł��傤�B

�y4. �V�i���I�쐬�z

�{�w�W�̓����͈ȉ��̒ʂ�ł��B

- �����͂��Ȃ�傫�����̂́i����1���������ߋ����ς�32pips�j�A16pips�ȉ��������˂Ȃ��������Ƃ�32������܂��B

�傫�����˂���L�т��肷��n�Y�̎w�W�ł����Ȃ�Ȃ��ƁA���m�̋@����킵�đ��ɂȂ��Ă��܂����Ƃ������Ȃ肪���ł��B�����ɂ��̎w�W�ł̎���̓��������܂��B - �w�W���\�O�̔��������́A���O10-1���������O���قƂ̕�����v��67���ŁA���O1�����̉A������75���ƍ����Ȃ��Ă��܂��B

�����āA���O1������10pips�ȏ㒵�˂��Ƃ��i�p�x33���j�A���̒���1�����͂��̋t�ɔ����������Ƃ̕��������A����������1�����͕��ρi31pips�j�ȏ㒵�˂�X��������܂��B���̏ꍇ�̕�����v����36���i�s��v��64���j�ŁA����1�����������ς�45pips�ł��B

�A���A���O10-1������20pips�ȏ㒵�˂Ă��i�p�x21���j�A���̒��˂������ɒ���1��������������Ƃ͌���܂���B���̏ꍇ�́A�ނ��čQ�ĂĒǂ�������ƁA�ɂ��ڂɑ������˂܂���B - �nj��͓���A�ߋ��̌X���ň�т����X��������܂���B�����Ƃ��A�e�ɂȂ�X���́A�ߋ��̎��㍷�ق��A�[1✕���ƕی��\�������m���l�n���㍷�ف{30✕���Ϗ����m���n���㍷�ف[30✕���Ɨ����㍷�فm���n�A�Ƃ������ʎ���p����ƁA����1�����Ƃ̕�����v�����������Ƃ��킩���Ă��܂��B���̎��̉��̕����i�v���X���z���A�}�C�i�X���A���j�́A����1�����Ƃ̕�����v����88���ƂȂ��Ă��܂��B

�ƂĂ��w�W���\����ɂςς��ƌv�Z�ł��鎮�ł͂Ȃ��̂ŁA���Ϗ����Ǝ��Ɨ����Y���������ɒnj�����Ɨǂ��ł��傤�B

�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

- ���O10-1�����͗z���ƌ����݂܂��B

�_���́A3���2��̊����ŁA���O���قƓ��������ɔ������Ă��邽�߂ł��B����̎��O���ق̓v���X�ƂȂ��Ă��܂��B - ���O1�����͉A���ƌ����݂܂��B

�A���A�_���͉ߋ��̉A�����̍����ł��B - ����1�����́A���O1������10pips�ȏ㒵�˂���i���˂����Ȃ�j�A�w�W���\���O�ɂ���Ƃ͋t�����Ƀ|�W�V���������܂��B���\����̒��˂ŗ��m�^���ł��B

�A���A�O���ƃ_���[�W���傫���̂ŁA�|�W�V���������Ȃ�1��������3��~�̑��͊o�債�Ă����Ă��������B�����Ɏ������K�v�͂���܂���B - �nj��́A�w�W���\����̒��˂���̖߂��҂��ĊJ�n���A���\����1���ȓ��ɗ��m�^�����܂��B

�ߋ��̌X������A����1�����������Ă��̌�10���ȓ��ɔ�����L���m����50���ƍ�������܂���B�����̑f���Ȕ������������Ă���Ԃɐ�pips����Ηǂ��ł��傤�B - �nj����J��Ԃ��Ȃ�A����11�����̃q�Q���ߋ����ςőS�̂�1/3���x�ɂȂ肪���Ȃ��Ƃ��ӎ����Ă����܂��傤�B�m���I�ɐL�т邩�߂������킩��Ȃ��̂ŁA���Ȃ�Z������̌J��Ԃ��̕����ǂ��ł��傤�B

���̖�A����04:00�ɗ��グ�m���ƌ�����FOMC���J�Â���܂��B����āA�ǂ��Ȃ炱�̓���GBPJPY�̃g�����h������Ɍ��ɂ߁A���̕����ɒǂ������̕����ɔ��]����̂�҂����ǂ��ł��傤�BFOMC�Ɣ�ׂ�A�{�w�W�̉e���Ȃnj����Ă���̂ŁB

�ȏ�

2017�N12��13��18:30���\

�ȉ���2017�N12��13��21:30���ɒNjL���Ă��܂��B

�V.���\���ʌ���

�y5. ���\���ʁz

�i5-1. �w�W���ʁj

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

�s��\�z���{�e���͎��_�ȍ~�ɉ�������Ă����悤�ł��B

���ʂ͎��ƕی��\�������Ǝ��Ɨ����\�z��舫�����A���Ϗ����i�܃{�[�i�X�j�͗\�z�ʂ�ł����B�����͉A���ł����B

�����A���̂Ƃ���A����̔��\���ʂ͈�������܂���B

���ƕی��\�������͑O����������A���Ɨ���0.1���������܂����B����ǂ��A���Ϗ�����2016�N12���ȗ��́{2.5���ւƏ㏸���܂����B

�����Ƃ����Ȃ�A���Ɨ������S�ɏ㏸�ɓ]���Ȃ���ΐ����͂Ɍ����A�����肩�˂Ă����肾���������ɏ�����̒��������������Ƃ̕����d�v�ł��B

�i5-2. ������ʁj

������ʂ͎��̒ʂ�ł����B

��肠��܂���B

�w�W���\�������ׂ����|�W�V�����擾�́A�V�i���I�ɏ]���f�O���܂����B

�y6. ���͌��z

�i6-1. ���͌��j

���O�������͓��e�ɂ͖�肠��܂���B

�i6-2. �V�i���I���j

���O�������Ă����V�i���I�ɂ͖�肠��܂���B

���\�ɁA�{�u���O���n�߂Ă���̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

2017�N�͖{�w�W��10�������s���A�w�W�P�ʂ�8��2�s�i����80���j�A�V�i���I�P�ʂ�22��6�s�i����79���j�ł����B��������܂���B

1��̔��\���̕��ώ�����Ԃ�4��18�b�ŁA�N��87pips�̗��m�ł����B���͂ɋL���Ă���悤�ɁA���]�E�Ĕ��]���邱�Ƃ������A���������w�W�ł��B

�ȏ�

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 19:00| Comment(0)

| TrackBack(0)

| DB4. �p���w�WDB

2017�N12��11��

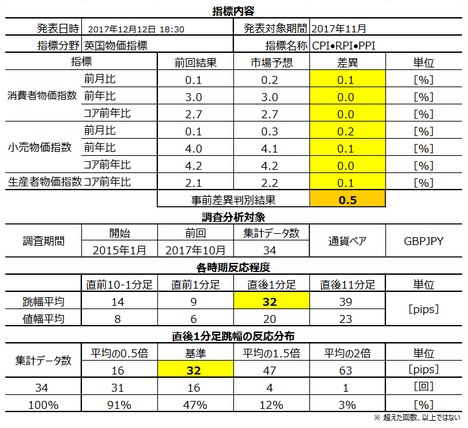

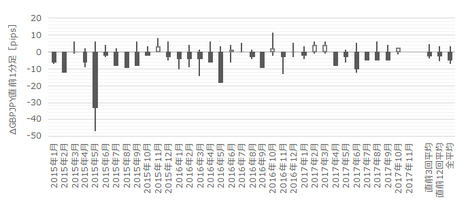

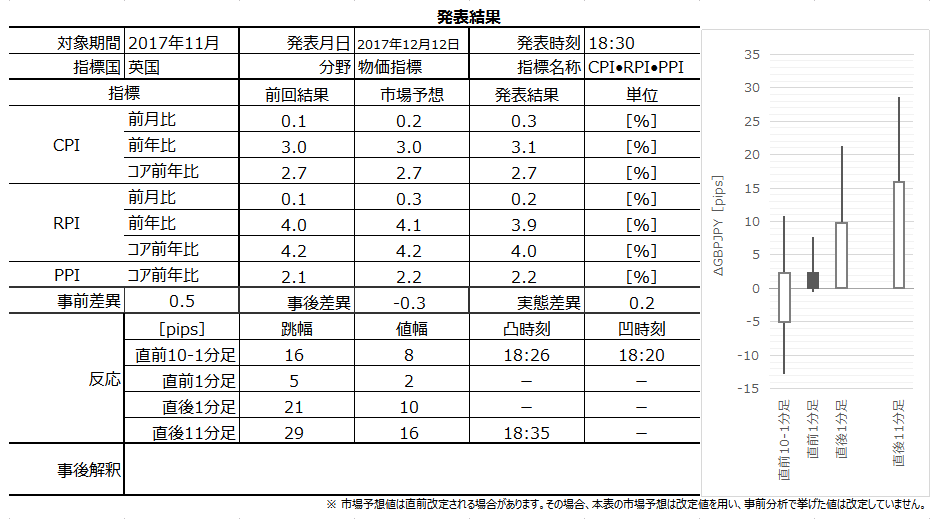

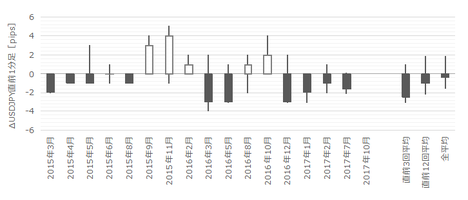

�p�������w�W���\�O���GBPJPY�������́i2017�N12��12��18:30���\���ʌ��؍ρj

�ȉ��A�u�T.�����v�_�v�u�U.�w�W�v�_�v�����O���e���A�u�V.���ʌ��v�����㓊�e���Ă��܂��B�u���O�̓��t�͎��O���e���ƂȂ��Ă��܂��B�w�W���\��Ɏ��㓊�e���A���̓����́u�V.���ʌ��v�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

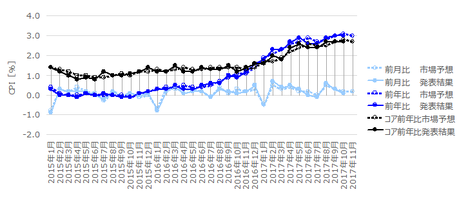

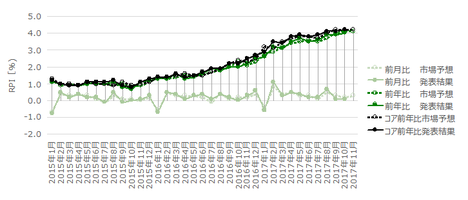

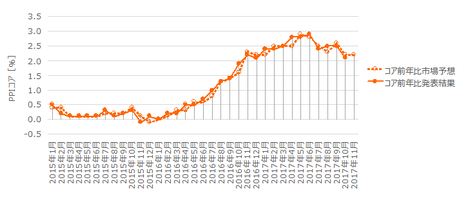

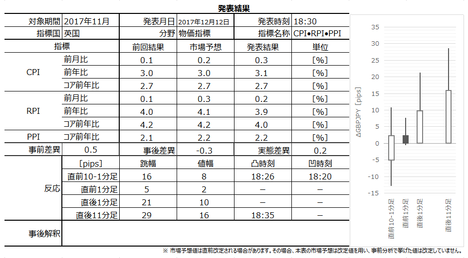

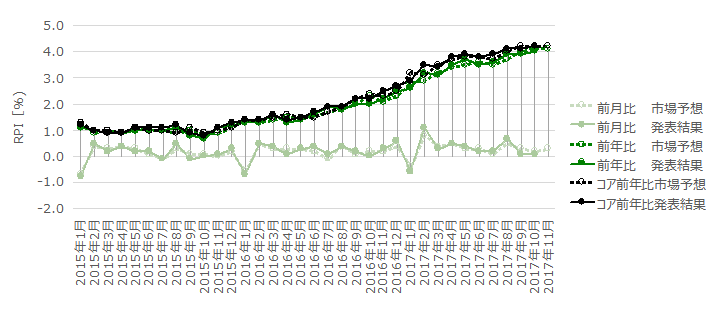

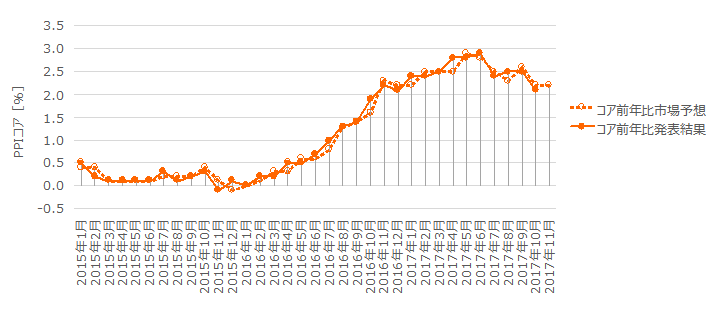

2017�N12��12��18:30�ɉp�������w�W�����\����܂��B���\����镨���w�W�́uCPI�i����ҕ����w���j�v�uRPI�i���������w���j�v�uPPI�i���Y�ҕ����w���j�v�ł��B����������\��2017�N11�����̏W�v���ʂł��B

�O�ʁE�s��\�z�ƁA�ȉ��̕��͑Ώۊ��ԂƁA�������z�͎��̒ʂ�ł��B

�ł��w�W���ʂɑf���ɔ������钼��1���������͉ߋ����ς�32pips�ł��B�������傫�����߁A�w�W���\�������ׂ��Ń|�W�V�����������Ƃ͐T�d�łȂ�������܂���B

����1�����l���i���j�ɑ��钼��11�����l���i���j�́A��A���i�Ԑ��j�̌X����1���x�ł���A���ϓI�ɂ͔������L�єY�ގw�W�A�ƌ����܂��B�A���A���z������ƁA�z���ł���A���ł���A����1������20pips�ȉ��ƂȂ����Ƃ��ɂ́A����11�����l��������1�����l������邩���]�������Ƃ������悤�ł��B

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

���̎�v���ł́ACPI�ERPI�EPPI�͕ʁX�ɔ��\����܂��B���A�p���͈�x�ɔ��\���Ă��܂��B

CPI�́A����҂̐��i�E�T�[�r�X�w�����i���w���������w�W�ŁA�ǂ̍��ł��ŏd������Ă��܂��B�p���͔N2���̃C���t���ڕW���ݒ肳��Ă��܂��BCPI�R�A�́ACPI���牿�i�ϓ��̌������G�l���M�[�E�H�i�E�^�o�R�E�A���R�[�������������l���w���Ă��܂��B

RPI�Ɋ܂܂��CPI�Ɋ܂܂�Ȃ��ΏۂɏZ������܂��BRPI�ł�CPI�������l�������Ȃ�܂��BRPI�R�A�́ARPI���牿�i�ϓ��̌������G�l���M�[�E�H�i�E�^�o�R�E�A���R�[�������������l���w���Ă��܂��B�p���ł͔N�����t�z���@���ɂ����RPI�K���Ō��肳��Ă��܂��B

PPI�͂��܂蔽���Ɍ��ѕt���Ȃ��悤�Ɍ����܂��B

�ߋ��̌X�����猾���ACPI��RPI��PPI�̏��ɔ����Ɋ�^���A�O�N�䁄�O����̏��ł��B�d������CPI�O�N��͑������R�A�ƁA�R�A���y���i�Ƃ�����Ȃ��ł��傤���ǁj�����_�������ł��B

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B

���}�͔��\���ʂƎs��\�z���v���b�g���Ă��܂��B�s��\�z�͔��\���O�̒l���v���b�g���A���\���ʂ͌�ɏC���l�����\����Ă��莞���\�l�̂܂܂��v���b�g���Ă��܂��B

8��3���Ɍ��\���ꂽBOE�̃C���t���ł́u�C���t�����iCPI�O�N��j��2017�N10����3���t�߂Ńs�[�N�Ɨ\�z�v�Ƃ̌��ʂ���������Ă��܂��B�O�X��9�����ł�CPI�O�N�䂪3���ɒB���A�O��10���������l3���ł����B����11�����̗\�z��3���ƂȂ��Ă��܂��B

�����㏸�̌�����GBP���ɂ���A�Ƃ����F���Ɋ�Â��Ȃ�A�����ŕ��͑ΏۂƂ��ׂ��ʉ݃y�AEURGBP�́A��N10���Ɉ�U�㏸�s�[�N�ɒB���Ă��܂��B�����āA2017�N8���ɂ��̃s�[�N���ꎞ�㔲���܂����B8���ȍ~�́A���̐V���ȃs�[�N�����GBP�͔����Ă��܂��B

8����GBP���̉e����9���E10����CPI�s�[�N�Ɍq�����Ă���̂��Ƃ���A���낻�땨���������������ėǂ��͂��ł��B

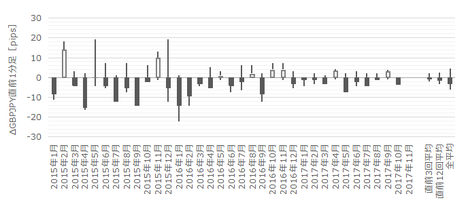

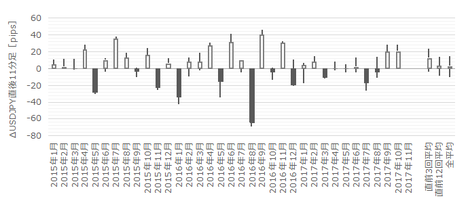

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

�܂��A���O10-1�����́A�ߋ����ϒ�����14pips�ł��B������20pips�ȏゾ�������Ƃ͉ߋ�7��i�p�x21���j����܂��B����7��̒��O10-1����������31pips�ŁA����͒���1���������̉ߋ��S����32pips�Ƃقړ����ł��B�����āA����7��̒��O10-1�����ƒ���1�����̕�����5��i71���j��v���Ă��܂��B

�܂�A���O10-1������20pips�ȏ㒵�˂��Ƃ��́A����1�����͂���Ɠ��������ɔ������邱�Ƃ��������Ă���\��������܂��B����1�������������傫����������Ƃ͌����Ȃ����̂́A���Ƃ��Ɩ{�w�W�̒���1�����͔������傫���̂ŁA�C��t����ׂ��ł��B

���ɁA���O1�����̉ߋ����ϒ�����9pips�ł��B������Ƀp�b�ƌv�Z���₷���悤�ɁA������10pips�ȏゾ�������Ƃ͉ߋ�8��i�p�x24���j�ł��B����8��̒���1���������̕��ς�29pips�ŁA����͉ߋ��S����32pips�Ƃقړ����ł��B�����āA���̂Ƃ����O1�����ƒ���1�����̕�����3��i38���j������v���Ă��܂���B

�܂�A���O1�����̔�����10pips�ȏ㓮��������ƌ����āA���ꂪ����1�����̔������x��������������Ă���Ƃ͌����܂���B

�����āA����1�����̉ߋ����ϒ����ƒl���̍���12pips�i1�[�l���^�������߂�䗦38���j�ł��B����11�����̂����16pips�i�߂�䗦41���j�ł��B�߂�䗦��40���O��ɒB���Ă���A���l�i���l�j�݂͂ɂ͋C��t���������ǂ��ł��傤�B

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO�ʂ̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

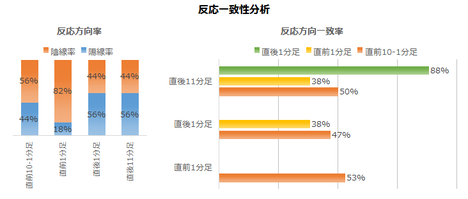

�܂��A�w�W��v�����͂̌��ʂ����}�Ɏ����܂��B

���O���قƒ���1�����̕�����v����67���ł��B�s��\�z���v���X�Ȃ璼��1�����͗z���A�}�C�i�X�Ȃ�A���ƂȂ邱�Ƃ�3���2��Ƃ������Ƃł��B

���㍷�قƒ���1�����A���ԍ��قƒ���11�����̕�����v�������ꂼ��83���E58���ƂȂ��Ă��܂��B�s��\�z�ɑ��锭�\���ʂ̗ǂ������ɂ͑f���ɔ���������̂́A�O�ʂɑ��锭�\���ʂ̗ǂ������̉e���͂����菬�����Ȃ��Ă��܂��i���̎w�W�Ɠ��l�A���ʂ̌X���ł��j�B

���ɁA������v�����͂̌��ʂ����}�Ɏ����܂��B

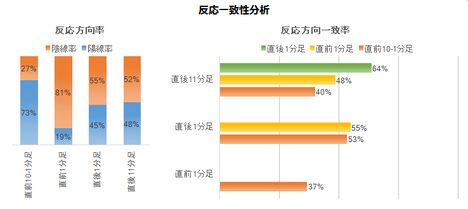

���O10-1�����̗z������73���A���O1�����̉A������81���ƂȂ��Ă���A�肪�����܂��B

�����āA����1�����ƒ���11�����̕�����v������64�������Ȃ��A��Ɍ`�����ꂽ���[�\�N������Ō`������郍�[�\�N���̕������������Ă��钛���͂���܂���B

�Ō�ɁA���������͂̌��ʂ����}�Ɏ����܂��B

����1�����ƒ���11�����Ƃ̕�����v����64���ƁA���܂�A�e�ɏo���Ȃ������ł��B�����āA�w�W���\����1�����o�߂���ƁA����1�����I�l���Ē���11�����I�l���L�тĂ������Ƃ�33����������܂���B

���̐����ł́A���������ɑ��鏇��������ւ̒nj������߂��܂���B�ނ���A����1�����I�l���t�������_�ŋt����̋@����M���������ǂ������Ȑ����ł��B

�������A��ʘ_�Ƃ��ċt������J��Ԃ��悤�Ȏ�����@�́A�����������邱�ƂɂȂ�̂ŁA���Ȃ�T�d�ɍs���āA�A�e���O�ꂽ�瑹���m���ɂ��܂��傤�B�t����̊�{�͒Z������ł��B

���ł��Ȃ��l�͋t���肷�ׂ��ł͂���܂���B�����Ƃ����̂́A�Ⴆ�悭�����镪�͂ɂ��挈����100���ł͂���܂���B�������A�e�ɂ��ĉ҂��̂������ł̉҂����ł��B��������Ƃ��A�e��̃e�N�j�J���w�W�Ƃ��A���ԑі���o�ώw�W���̒ʉݕʂ̓����̓����Ƃ������A�m�����A�e�ɂ��ĉ҂��Ƃ������Ƃ�g�ɕt����܂ł́A�m�����グ����K���Ԃł��B

�{�w�W�̉ߋ�����̌X���E�����͈ȉ��̒ʂ�ł��B�ʂ̎���Ɋւ��Ȃ��A���������Ŏ�������Ȃ��ƁA���ғI�����ʂ�̐��т͓����܂���B�ł�����͂Ȃ��Ȃ�����b�ł��B

�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

�ȉ���2017�N12��12��19:30���ɒNjL���Ă��܂��B

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

���ʂ͂�������CPI�֘A���㏸�ARPI�֘A�����~�ł����B�����͕��͑Ώۊ��ԓ������z���Ŕ����������̂́A���̌�͖{�e�L�ڎ��_�i19:10���j�ʼnA�����ɔ��]���ĐL�тĂ��܂��B

�ו�������ƁACPI�O����E�O�N�䂪�O��E�\�z������܂����B�R�ACPI�͑O��E�\�z�Ɠ��l�ł����BRPI�͑O���䂱���O������������̂̑O�N��E�R�A�O�N�䂪�O��E�\�z�������܂����B

�O���t���ڂ́ACPI�O�N�䂪���߃s�[�N�ƂȂ�A�R�ACPI�O�N����܂߁A���~�ɓ]���钛�����܂������܂���B����ARPI�O�N��E�R�ARPI�O�N��́A�͂��Ȃ��牺�������ʁA��s����R�APPI�O�N���ǂ��悤�ɉ�����\����^���܂��B

������ʂ͎��̒ʂ�ł����B

�قڃV�i���I�ʂ�ŁA��肠��܂���B

2�x�ڂ̒nj��́A1�x�ڂ̒nj����ܑ��������Ă����̂ŁA�i���s���i��j�őΉ����A����͓�����܂����B�|�C���g�́A���̎�����1���ԑ��`���[�g�̉_���[��151.7�t�߂ɂ��������Ƃł��B���ʓI�ɁA�����Ƀ����^�b�`���ă`���[�g�͉��~�ɓ]���Ă��܂��B

���O�������͓��e�ɂ͖�肠��܂���B

���O�������Ă����V�i���I�ɂ͖�肠��܂���B

���\�ɁA�{�u���O���n�߂Ă���̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

2017�N�́A�{�w�W��11��̎�����s���A�w�W�P�ʂ�9��2�s�i����82���j�A�V�i���I�P�ʂ�34��11�s�i����76���j�ł����B1���������̕��ώ�����Ԃ�9��4�b�ŁA�N��222pips���҂����悤�ł��B

��������܂���B

�Ȃ��A�O���܂ł̖{�w�W���͋L���ɓY�t���Ă������\�ł́A�W�v���Ԉ���Ă����̂ō���������Ă��܂��B

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�T.�����v�_

2017�N12��12��18:30�ɉp�������w�W�����\����܂��B���\����镨���w�W�́uCPI�i����ҕ����w���j�v�uRPI�i���������w���j�v�uPPI�i���Y�ҕ����w���j�v�ł��B����������\��2017�N11�����̏W�v���ʂł��B

�O�ʁE�s��\�z�ƁA�ȉ��̕��͑Ώۊ��ԂƁA�������z�͎��̒ʂ�ł��B

�ł��w�W���ʂɑf���ɔ������钼��1���������͉ߋ����ς�32pips�ł��B�������傫�����߁A�w�W���\�������ׂ��Ń|�W�V�����������Ƃ͐T�d�łȂ�������܂���B

����1�����l���i���j�ɑ��钼��11�����l���i���j�́A��A���i�Ԑ��j�̌X����1���x�ł���A���ϓI�ɂ͔������L�єY�ގw�W�A�ƌ����܂��B�A���A���z������ƁA�z���ł���A���ł���A����1������20pips�ȉ��ƂȂ����Ƃ��ɂ́A����11�����l��������1�����l������邩���]�������Ƃ������悤�ł��B

�U.�w�W�v�_

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

�y1. �w�W�T�v�z

���̎�v���ł́ACPI�ERPI�EPPI�͕ʁX�ɔ��\����܂��B���A�p���͈�x�ɔ��\���Ă��܂��B

CPI�́A����҂̐��i�E�T�[�r�X�w�����i���w���������w�W�ŁA�ǂ̍��ł��ŏd������Ă��܂��B�p���͔N2���̃C���t���ڕW���ݒ肳��Ă��܂��BCPI�R�A�́ACPI���牿�i�ϓ��̌������G�l���M�[�E�H�i�E�^�o�R�E�A���R�[�������������l���w���Ă��܂��B

RPI�Ɋ܂܂��CPI�Ɋ܂܂�Ȃ��ΏۂɏZ������܂��BRPI�ł�CPI�������l�������Ȃ�܂��BRPI�R�A�́ARPI���牿�i�ϓ��̌������G�l���M�[�E�H�i�E�^�o�R�E�A���R�[�������������l���w���Ă��܂��B�p���ł͔N�����t�z���@���ɂ����RPI�K���Ō��肳��Ă��܂��B

PPI�͂��܂蔽���Ɍ��ѕt���Ȃ��悤�Ɍ����܂��B

�ߋ��̌X�����猾���ACPI��RPI��PPI�̏��ɔ����Ɋ�^���A�O�N�䁄�O����̏��ł��B�d������CPI�O�N��͑������R�A�ƁA�R�A���y���i�Ƃ�����Ȃ��ł��傤���ǁj�����_�������ł��B

�y2. ���o����z

�i2-1. �ߋ����j

�i2-1. �ߋ����j

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B

���}�͔��\���ʂƎs��\�z���v���b�g���Ă��܂��B�s��\�z�͔��\���O�̒l���v���b�g���A���\���ʂ͌�ɏC���l�����\����Ă��莞���\�l�̂܂܂��v���b�g���Ă��܂��B

8��3���Ɍ��\���ꂽBOE�̃C���t���ł́u�C���t�����iCPI�O�N��j��2017�N10����3���t�߂Ńs�[�N�Ɨ\�z�v�Ƃ̌��ʂ���������Ă��܂��B�O�X��9�����ł�CPI�O�N�䂪3���ɒB���A�O��10���������l3���ł����B����11�����̗\�z��3���ƂȂ��Ă��܂��B

�����㏸�̌�����GBP���ɂ���A�Ƃ����F���Ɋ�Â��Ȃ�A�����ŕ��͑ΏۂƂ��ׂ��ʉ݃y�AEURGBP�́A��N10���Ɉ�U�㏸�s�[�N�ɒB���Ă��܂��B�����āA2017�N8���ɂ��̃s�[�N���ꎞ�㔲���܂����B8���ȍ~�́A���̐V���ȃs�[�N�����GBP�͔����Ă��܂��B

8����GBP���̉e����9���E10����CPI�s�[�N�Ɍq�����Ă���̂��Ƃ���A���낻�땨���������������ėǂ��͂��ł��B

�i2-2. �ߋ������j

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

�܂��A���O10-1�����́A�ߋ����ϒ�����14pips�ł��B������20pips�ȏゾ�������Ƃ͉ߋ�7��i�p�x21���j����܂��B����7��̒��O10-1����������31pips�ŁA����͒���1���������̉ߋ��S����32pips�Ƃقړ����ł��B�����āA����7��̒��O10-1�����ƒ���1�����̕�����5��i71���j��v���Ă��܂��B

�܂�A���O10-1������20pips�ȏ㒵�˂��Ƃ��́A����1�����͂���Ɠ��������ɔ������邱�Ƃ��������Ă���\��������܂��B����1�������������傫����������Ƃ͌����Ȃ����̂́A���Ƃ��Ɩ{�w�W�̒���1�����͔������傫���̂ŁA�C��t����ׂ��ł��B

���ɁA���O1�����̉ߋ����ϒ�����9pips�ł��B������Ƀp�b�ƌv�Z���₷���悤�ɁA������10pips�ȏゾ�������Ƃ͉ߋ�8��i�p�x24���j�ł��B����8��̒���1���������̕��ς�29pips�ŁA����͉ߋ��S����32pips�Ƃقړ����ł��B�����āA���̂Ƃ����O1�����ƒ���1�����̕�����3��i38���j������v���Ă��܂���B

�܂�A���O1�����̔�����10pips�ȏ㓮��������ƌ����āA���ꂪ����1�����̔������x��������������Ă���Ƃ͌����܂���B

�����āA����1�����̉ߋ����ϒ����ƒl���̍���12pips�i1�[�l���^�������߂�䗦38���j�ł��B����11�����̂����16pips�i�߂�䗦41���j�ł��B�߂�䗦��40���O��ɒB���Ă���A���l�i���l�j�݂͂ɂ͋C��t���������ǂ��ł��傤�B

�y3. ��^���́z

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO�ʂ̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

�܂��A�w�W��v�����͂̌��ʂ����}�Ɏ����܂��B

���O���قƒ���1�����̕�����v����67���ł��B�s��\�z���v���X�Ȃ璼��1�����͗z���A�}�C�i�X�Ȃ�A���ƂȂ邱�Ƃ�3���2��Ƃ������Ƃł��B

���㍷�قƒ���1�����A���ԍ��قƒ���11�����̕�����v�������ꂼ��83���E58���ƂȂ��Ă��܂��B�s��\�z�ɑ��锭�\���ʂ̗ǂ������ɂ͑f���ɔ���������̂́A�O�ʂɑ��锭�\���ʂ̗ǂ������̉e���͂����菬�����Ȃ��Ă��܂��i���̎w�W�Ɠ��l�A���ʂ̌X���ł��j�B

���ɁA������v�����͂̌��ʂ����}�Ɏ����܂��B

���O10-1�����̗z������73���A���O1�����̉A������81���ƂȂ��Ă���A�肪�����܂��B

�����āA����1�����ƒ���11�����̕�����v������64�������Ȃ��A��Ɍ`�����ꂽ���[�\�N������Ō`������郍�[�\�N���̕������������Ă��钛���͂���܂���B

�Ō�ɁA���������͂̌��ʂ����}�Ɏ����܂��B

����1�����ƒ���11�����Ƃ̕�����v����64���ƁA���܂�A�e�ɏo���Ȃ������ł��B�����āA�w�W���\����1�����o�߂���ƁA����1�����I�l���Ē���11�����I�l���L�тĂ������Ƃ�33����������܂���B

���̐����ł́A���������ɑ��鏇��������ւ̒nj������߂��܂���B�ނ���A����1�����I�l���t�������_�ŋt����̋@����M���������ǂ������Ȑ����ł��B

�������A��ʘ_�Ƃ��ċt������J��Ԃ��悤�Ȏ�����@�́A�����������邱�ƂɂȂ�̂ŁA���Ȃ�T�d�ɍs���āA�A�e���O�ꂽ�瑹���m���ɂ��܂��傤�B�t����̊�{�͒Z������ł��B

���ł��Ȃ��l�͋t���肷�ׂ��ł͂���܂���B�����Ƃ����̂́A�Ⴆ�悭�����镪�͂ɂ��挈����100���ł͂���܂���B�������A�e�ɂ��ĉ҂��̂������ł̉҂����ł��B��������Ƃ��A�e��̃e�N�j�J���w�W�Ƃ��A���ԑі���o�ώw�W���̒ʉݕʂ̓����̓����Ƃ������A�m�����A�e�ɂ��ĉ҂��Ƃ������Ƃ�g�ɕt����܂ł́A�m�����グ����K���Ԃł��B

�y4. �V�i���I�쐬�z

�{�w�W�̉ߋ�����̌X���E�����͈ȉ��̒ʂ�ł��B�ʂ̎���Ɋւ��Ȃ��A���������Ŏ�������Ȃ��ƁA���ғI�����ʂ�̐��т͓����܂���B�ł�����͂Ȃ��Ȃ�����b�ł��B

- �{�w�W�̓����́A���\���ڐ����������߁A�\�ߒ��ڂ��Ă������ڂ��i�荞��ł����������ǂ��ł��傤�B���ڂ���Ȃ�ACPI�O�N�䁄CPI�O���䁄���̑��A�̏��ł��B

�����͎w�W���ʂɑ��đf���ł��Ȃ�傫���Ȃ�X��������܂��B��Ȃ��̂ŁA���\�������ׂ����|�W�V�����������Ƃ͑E�߂��܂���B - �����S�ɉ҂��ɂ́A��͂菉�������̕������m�F���Ă���̒nj��������͋t����ł��B

����ǂ��A���̒nj��́A�����J�n���ĒZ���ɗ��߂�ׂ��ł��B���\����10�����߂���ƁA����1�����I�l����������L�������Ƃ͉ߋ�33����������܂���B�A���ł���z���ł���A����1�����l����20pips�ȉ������L�тȂ������Ƃ��ɂ́A���ɒ���11�����l��������1�����l������邩���]�������Ƃ������悤�ł��B

������u��������ǂ��v�|�C���g�́A�ߋ��̎��т��猾���A�A������20pips�t�߁A�z�����{30pips�t�߂ƌ����܂�܂��B����1�����I�l�����������ꍇ�A����11�����I�l�͒���1�����I�l�̒l���𑽏���邱�Ƃ͂����Ă��A���]�������Ƃ�����܂���B�ނ���A���̌���傫���l��L�������Ƃ������̂ŁA���Ғl�̊ϓ_���甲������nj��O��ł��B - ���������w�W�ł���A���������ӓ_������܂��B

(1) �܂��A���O10-1�����E���O1�����̉ߋ����ϒ��������ꂼ��14pips�E9pips�Ƒ傫���_�ł��B�����āA���O10-1������20pips�ȏ㒵�˂����Ƃ�21���A���O1������10pips�ȏ㒵�˂����Ƃ�24���ƁA���ꂼ��4�E5���1����x�͂���������ʂɏo���킵�܂��B�o���Ă������Ƃ́A���O10-1�����̔�����20pips�ȏ㒵�˂��Ƃ��ɂ́A����1���������������ɔ����������Ƃ�71������_�ł��B

(2) �܂��A���O10-1�����͋t�q�Q�������A����1�����Ⓖ��11�����̖߂�䗦�i�P�|�����^�l���j��40���O��ɂ��B���Ă��܂��B�ǂ̎��_�ł���A���l�i���l�j�݂͂����₷���������������Ȃ̂ŁA�C��t����K�v������܂��B

(3) �����̎�������������L���Ă��Ȃ���A���ʓI�ɁA���O10-1�����̗z������73���B���O1�����̉A������81���ƁA�ُ�ȕ肪�����܂��B���O���فi�s��\�z�[�O�ʁj�ƒ���1�����̕�����v����67���ƁA����Q���҂�3���2��̊����ŗ\�ߎw�W���\��̔����������킩���Ă���悤�ȕ肪���邱�Ƃ��A�{�w�W�̓����ƌ�����ł��傤�B

�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

- ���O10-1�����͗z���ƌ����݂܂��B

�q�Q���ڗ��̂ŁA�^�C�~���O������Ȃ���Β��߂āA�����Ƀ|�W�V���������K�v�͂���܂���B�ߋ����ςŒ���14pips�ɂ��B���Ă�����̂́A���̂���22���̕p�x��20pips�ȏ㒵�˂Ă��܂��B���܂蒷���|�W�V������������������܂���B�ǂ���ɑ傫���ǂ���ɒ��˂邩�킩�炸�A���ꂪ20pips�ȏ�Ƃ��Ȃ�A���ʂ̎w�W�̔��\������݂ɓ����Ƃ������Ƃł��B - ���O1�����͉A���ƌ����݂܂��B

���̊��Ԃ��q�Q���ڗ��̂ŁA�^�C�~���O������Ȃ���Β��߂āA�����Ƀ|�W�V���������K�v�͂���܂���B�ߋ��̎n�l����[�\�N�����������ł́A�z������5pips���˂���t����Ŕ��|�W�V����������āA2�E3pips�ł̗��m��_���Ɨǂ��ł��傤�B�z�����ɒ��˂Ȃ���A��������Ȃ���Ηǂ������ł��B - ����1�����́A���O���ٔ��ʎ������Ɠ��������Ɏw�W���\���O�Ƀ|�W�V�������擾���A���\��̒��˂ŗ��m�^�����܂��B�A���A���������O10-1������20pips�ȏ㒵�˂���A���̒��˂������Ƀ|�W�V��������邱�Ƃ�D�悵�܂��B

�A���A�s��\�z�͔��\���O�ɂ悭�m�F���A���O���ق��ύX�ɂȂ��Ă��Ȃ����m�F���܂��傤�B���O���ٔ��ʎ��́A2✕CPI�O���䎖�O���ف{3✕CPI�O�N�䎖�O���ف{���̑����ڂ̎��O���فA�ł��B - �nj��́A�����J�n�����\����1�����x�ŗ��m�^�����܂��B

�߂��̖ڈ��́A�{�w�W�̒���1�����͕��ϓI�ȃq�Q�̒�����40�����x���߂�Ƃ������Ƃł��B���ꂱ�������ɒnj��J�n���邩�A���������1/3�̖߂�ōĂђnj��|�W�V����������čĂє�����L�������������Ɨǂ��ł��傤�B - ��������1�����I�l����20pips���{30pips������A�nj��͓O�ꂵ�܂��B�����Ȃ���A���\����1�����߂��Ă���t����̋@���_���܂��B���R�A�t���肷��Ȃ�A����1�����I�l�������˂Ă���Ƃ��ɍs�������������������܂�܂��B

�ȏ�

2017�N12��12��18:30���\

�ȉ���2017�N12��12��19:30���ɒNjL���Ă��܂��B

�V.���\���ʌ���

�y5. ���\���ʁz

�i5-1. �w�W���ʁj

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

���ʂ͂�������CPI�֘A���㏸�ARPI�֘A�����~�ł����B�����͕��͑Ώۊ��ԓ������z���Ŕ����������̂́A���̌�͖{�e�L�ڎ��_�i19:10���j�ʼnA�����ɔ��]���ĐL�тĂ��܂��B

�ו�������ƁACPI�O����E�O�N�䂪�O��E�\�z������܂����B�R�ACPI�͑O��E�\�z�Ɠ��l�ł����BRPI�͑O���䂱���O������������̂̑O�N��E�R�A�O�N�䂪�O��E�\�z�������܂����B

�O���t���ڂ́ACPI�O�N�䂪���߃s�[�N�ƂȂ�A�R�ACPI�O�N����܂߁A���~�ɓ]���钛�����܂������܂���B����ARPI�O�N��E�R�ARPI�O�N��́A�͂��Ȃ��牺�������ʁA��s����R�APPI�O�N���ǂ��悤�ɉ�����\����^���܂��B

�i5-2. ������ʁj

������ʂ͎��̒ʂ�ł����B

�قڃV�i���I�ʂ�ŁA��肠��܂���B

2�x�ڂ̒nj��́A1�x�ڂ̒nj����ܑ��������Ă����̂ŁA�i���s���i��j�őΉ����A����͓�����܂����B�|�C���g�́A���̎�����1���ԑ��`���[�g�̉_���[��151.7�t�߂ɂ��������Ƃł��B���ʓI�ɁA�����Ƀ����^�b�`���ă`���[�g�͉��~�ɓ]���Ă��܂��B

�y6. ���͌��z

�i6-1. ���͌��j

���O�������͓��e�ɂ͖�肠��܂���B

�i6-2. �V�i���I���j

���O�������Ă����V�i���I�ɂ͖�肠��܂���B

���\�ɁA�{�u���O���n�߂Ă���̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

2017�N�́A�{�w�W��11��̎�����s���A�w�W�P�ʂ�9��2�s�i����82���j�A�V�i���I�P�ʂ�34��11�s�i����76���j�ł����B1���������̕��ώ�����Ԃ�9��4�b�ŁA�N��222pips���҂����悤�ł��B

��������܂���B

�Ȃ��A�O���܂ł̖{�w�W���͋L���ɓY�t���Ă������\�ł́A�W�v���Ԉ���Ă����̂ō���������Ă��܂��B

�ȏ�

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 19:00| Comment(0)

| TrackBack(0)

| DB4. �p���w�WDB

2017�N12��10��

4-2-1. �č�����w�W�i2017�N�ʼn��M�r���j

�{�e�͏����A���N���ɒNjL���Ȃ��犮�����Ă����܂��B

�i�C�w�W�̔��\���ʗ\�z�ł́A�ӂ��̎w�W�̏㏸��E���~��Ƃ������g�����h��v��_���ɂ��邱�Ƃ͂ł��܂��B���������A��ɔ��\���ꂽ�w�W���ʂ̗ǂ�������_���ɁA��Ŕ��\�����w�W���ʂ̗ǂ�������\�z���邱�Ƃ͂ł��܂���B

11��3���ɔ��\���ꂽ10����ISM�����ƌi���w�����\��60.1�ł����B

12��5���ɔ��\���ꂽ11�����W�v���ʂ́A�i���w���i�{57.6�j���n�߁A���Ɗ������V�K���ٗp�w�������i�w���Ƃ�������v���ڑS�Ă������ݑO��������܂����B

�����𑍍��������ԍ��ق́�20.7�ƂȂ��Ă��܂��B�{�w�W�̎��ԍ��ٔ��ʎ��́A4✕�i���w�����ԍ��ف{2✕���Ɗ������ԍ��فA�ł��B���̔��ʎ��̉����{20�����邩��20������������Ƃ́A2015�N1���W�v���ȍ~�ō���������A�ߋ���14��i�p�x41���j����܂��B�����āA���̔��ʎ��̉����{20�����邩��20��������������́A���ԍ��ٔ��ʎ��̉��̕������O���Ɣ��]�������Ƃ�12��i���]��86���j����܂��B�܂�A�����͖{�w�W���ԍ��ق��v���X��������ғI������86���ł��B

�{�w�W�́A���������Ӗ��i���ԍ��ق��{20�����邩��20������邩�������Ɓj�ŁA�������\���O���̔����Ŕ��]���܂��B�u�����v�ň�������P���N����Ƃ́A���������X�����w���Ă��܂��B�o���Ă����܂��傤�B

�@(���͎���) ISM���ƁE�����i���w���i2017�N12��5�����\���ʌ��؍ρj

ISM���ƌi���w���ɂ͖��ȓ���������܂��B�s��\�z���O�ʂ�����߂ɂȂ肪���i70���j�Ƃ����X��������܂��B���������A���ۂ̔��\���ʂ��O�ʂ�����������Ƃ�41���ł��B�܂�A�s��\�z���A�e�ɂȂ�Ȃ��w�W���ƌ����Ă��ǂ��ł��傤�B

�ߋ��̌X���ł́A�����������f���Ȃ��̂́A�������x�����܂�傫������܂���B���m�⑹�̖ڈ���10pips���x�ƌ����݁A������L�������ȂƂ��͒Z��������J��Ԃ��������ǂ������ł��B����1�����I�l���Ē���11�����I�l���L�тĂ������Ƃ�48���ł��B

�܂�A�҂����߂ɂ͔������������ɂ߂Ă���łȂ��A�w�W���\�������ׂ��Ń|�W�V���������Ȃ��Ƃ����܂���B

����ǂ��A�{�w�W�ɐ旧���ē����W�v�������\����Ă���UM����ҐM�����w������l��CB����ҐM�����w���Ƃ̎��ԍ��ٕ�����v���͍�������܂���B���ɁA�O�T�ɔ��\���ꂽ�����W�v����CB����ҐM�����w���Ɩ{�w�W�Ƃ̕�����v����40��������������܂���B

�u�č��i�����ւ̑���ρv���Ȃ���A�傫���͏��ĂȂ���ł��B

�Ƃ͌����A����Ȃ��̂��Ȃ���A�n���ɉ҂���������܂���B�����ł́u�n���v�Ƃ����̂́A���]������Ȃ���nj��ʼn҂��悤�ȃV�i���I�Ŏ���i�Z������j���邱�Ƃł��B

2017�N�́A�{�w�W�łقږ���11��̎�����s���܂����B���ʁA�w�W�P�ʂł�10��1�s�i����91���j�A�V�i���I�P�ʂł�25��8�s�i����76���j�ł����B1��̎���ŕ���7��5�b��v���āA�N��66pips���҂��ł��܂��B����́A1����{11pips�ŁA�{�w�W�ւ̔����̉ߋ����ϒl�i����1�����l����11pips�A����11�����l����16pips�j�ł��邱�Ƃ܂���ƁA��������܂���B

2018�N�����N�Ɠ��l�̎�����@�ł���Ă����܂��傤�B

�i�C��\���̂͐V�K�ٗp�Ґ��Ǝ��Ɨ��ŁA�����ɂ��Ă͊���FRB�������������Ă��܂��B������A�ŋ߂͌i�C���㉟�����镽�ώ����̐L�т����ڂ���Ă��܂��B�C���t�����͂����܂��Ă���̂ɁA�������L�тȂ��������D���Ȍl��������ɓ]���A���ꂪ�o�ϐ�����j�ނƍl�����Ă��邩��A�ł��B

�ٗp�w�W�́AADP���Ԍٗp�Ґ��ƌٗp���v�Ŏ�����܂��B

10��4���ɔ��\���ꂽ9����ADP���Ԍٗp�Ґ���13.5���l�ŁA�������N�ɂȂ����Ȃ��ł����B���̌�����9���Ƀt�����_�����P�����n���P�[���̉e���ŁA�Z����Q���L�͈͂ɋy�т܂����B�����ȍ~�̕����ňꎞ�I�Ȍٗp���P�����҂���Ă��܂����B

11��1����10�����ٗp�Ґ���23.5���l�A12��6����11�����ٗp�Ґ���18.5���l�ł����BADP���Ԍٗp�Ґ��̎s��\�z�́A���C����̂��Ƃ������炢�����قڈ��ł��B10���������\�z��傫�����������̂́A11�����͂قڗ\�z�ʂ�ƂȂ�A�n���P�[���ɂ��ꕔ�B�ł̗Վ��ٗp�ґ��̉e���͖����Ȃ����Ƃ���������U������܂����B

�@(���͎���) ADP���Ԍٗp�Ґ��i2017�N12��6�����\���ʌ��؍ρj

ADP���Ԍٗp�Ґ��́A���T�ؗj�ɔ��\�����T���V�K���ƕی��\��������4�T���ϒl�ƁA���ԍ��ق̑������t���ւ̊W�ɂ���܂��B2017�N�������������A���̑����t���ւ̊W�͓I����80���ƂȂ��Ă��܂��B�v�Z���@�����ʓ|�Ȃ��߁A�ڍׂ͕��͎���L���ł̍l�������Q�Ƃ��������B

�܂��A���O1������10pips�ȏ㒵�˂��Ƃ��́A����1�����Ƃ̕�����v����80���i�ߋ�5��̂���4��j�ƂȂ��Ă��܂��B���ɁA���O1�������z���ŁA���A10pips�ȏ㒵�˂��Ƃ������́A�ߋ�3��̎���łƂ��ɒ���1�������z���ƂȂ��Ă��܂��B���̘b�́A�w�W���\�O1���Ԃ����łȂ��A�����2-3���O�܂�10pips�̑傫�Ȓ��˂�����A����1�����������������Ă���Ɗg����߂��Ă��ǂ��ł��傤�B

�����������x�̕��ς�16pips�ŁA����͕��ϓI�Ȏw�W�ł��B�A���A����3��̒���1���������͕���7pips��������܂���B���ʁA���ς���߂̔����ƂȂ�\���������ł��傤�B

����1�����ƒ���11�����̕�����v���������A���A�����̖߂�䗦�����������Ƃ���A�nj��͑����J�n���������ǂ��ł��傤�B

���ɁA����1�������A����10pips�ȏ�̒l�������Ȃ�A�nj��͓O�ꂵ�Ă��ǂ��ł��傤�B

2017�N�́A�{�w�W�Ŗ����v12��̎�����s���܂����B���ʁA�w�W�P�ʂł�11��1�s�i����92���j�A�V�i���I�P�ʂł�35��7�s�i����83���j�ł����B1��̎���ŕ���4��39�b��v���āA�N��165pips���҂��ł��܂��B����́A1����{14pips�ŁA�{�w�W�ւ̔����̉ߋ����ϒl�i����1�����l����11pips�A����11�����l����14pips�j�ł��邱�Ƃ܂���ƁA��������܂���B

2018�N�����l�̕��@�Ŏ���𑱂��ėǂ��ł��傤�B

10��6���ɔ��\���ꂽ9�����ٗp���v�́AADP�Ɠ��l�Ƀn���P�[���̉e���ł������N�ɂȂ�NFP���������܂����BNFP���}�C�i�X�ƂȂ����̂́A�����������N�Ȃ̂��킩��Ȃ����炢�v���Ԃ�ł��B

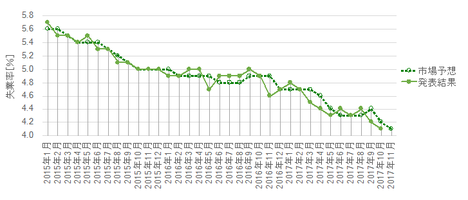

11��3����10����NFP�����͂��̔����������ā{26.1���l�A12��8����11����NFP�����́{22.8���l�ł����B���Ɨ��͒P���ɒቺ�������Ă��āA10�����E11������4.1���܂Œቺ���Ă��܂��B����͕č��̏ꍇ�A�قڊ��S�ٗp�ɋ߂���Ԃƌ����Ă��܂��B

���\��2018�N1��5���ł��B

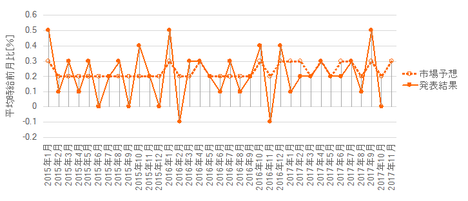

�������N�A�ٗp�Ґ��ւ̊S�͒ቺ���Ă��܂��B���N�O�Ƃ͈قȂ�A�����͕��ώ����̑������N�����Ƃ��ɑ傫���Ȃ肪���ł��B���ώ����̎s��\�z�́A���ϓI�ɂ͂قځ{0.2���ƂȂ��Ă��܂��B

����0.2���̎����A�b�v��1�N�Ō���Ɓ{2.4�����ɂ����Ȃ�܂���B����́A��̓I�ɐ����Ă͂߂čl����ƁA����1000�~�̘J���҂�1�N���1024�~�ɂ����������Ă��Ȃ��Ƃ������Ƃł��B�D�i�C�̕č��ł��̐����́A�ŋ߂̓��{�̖@��Œ�����̏㏸��菬������ł��B����ł͂�����i�C���ǂ��Ă��A�l���������͂��Ȃ��A�����Œl�グ�⍂�z���i������Ȃ��̂����R�ł��B

�@(���͎���) �ٗp���v�i2017�N12��8�����\���ʌ��؍ρj

�ł��w�W���ʂɑf���ɔ������钼��1���������͉ߋ����ς�49pips�ł��B�������傫�����߁A�w�W���\�������ׂ��Ń|�W�V�����������Ƃ͐T�d�łȂ�������܂���B

�ȑO�ɔ�ׂ�ƁA�ŋ߂̔����͏������������Ȃ��Ă��܂��B����ǂ��A����3��̕��ς�40pips��������Ă�����̂́A����ł����Ȃ�傫�����˂�w�W�ł��B

�ٗp���v���\�O�̉���L���ɂ́A��s�w�W�Ƃ���ADP���Ԍٗp�Ґ���ISM�̌ٗp�w�����������邱�Ƃ������悤�ł��B���������A������s�w�W�̗ǂ������ƌٗp���v�̗ǂ������́A�����������炠�܂��v���܂���B��s�w�W�́A�������E���N�ɘj��㏸�E���~�Ƃ������g�����h������v���Ă��A�P�����̌��ʗ\�z�ɂ͖𗧂��܂���B

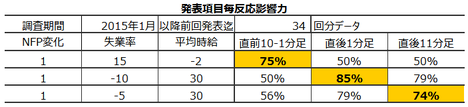

���̑���A�ٗp���v�ł͎w�W���\�O������l�������n�܂邱�Ƃ����������܂��B�ŏI�I�ɁA���O10-1�����́A1✕NFP�������O���فm���l�n�{15✕���Ɨ����O���فm���n�[2✕���ώ������O���فm���n�A�Ƃ������ʎ��ŋ��߂����̕����ƁA������v����75���ɒB���Ă��܂��B

���l�ɁA1✕NFP�������㍷�فm���l�n�[10✕���Ɨ����㍷�فm���n�{30✕���ώ������㍷�فm���n�A�Ƃ������ʎ��ŋ��߂����̕����́A����1�����Ƃ̕�����v����85���ł��B���Ȃ�w�W���ʂɑf���ɔ������邱�Ƃ��킩��܂��B

����ǂ��ANFP�����ƕ��ώ����Ǝ��Ɨ��Ƃ͒P�ʂ��قȂ邽�߁A���ʎ��̌W�������G�ł��B�v�Z���ʓ|�ňÎZ�Ɍ����Ȃ��̂ŁA�w�W���\����͕��ώ�����NFP�����̏��ɔ����Ɍ��ѕt���Ǝv���Ă����Ηǂ��ł��傤�B

���\����1�����߂���ƁA����ȑO�̃|�W�V�����͈�U���m�̋@���T���������ǂ������ł��B�����āA���\����10�����߂������ɁA�ēx�̒nj��ۂ��`���[�g�Ƒ��k����Ɨǂ��ł��傤�B��݂����ɒnj��|�W�V��������������A�nj����J��Ԃ����肷������ɂ͌����Ă��Ȃ��w�W�ł��B�����������傫���Ȃ肪���Ȃ̂ŁA���]�ɑ����ł��Ȃ������ɂ͌����Ă��܂���B

������Ƀ`���[�g����ڂ𗣂���ɂ͂����܂���B

2017�N�́A�{�w�W�łقږ����v10��̎�����s���܂����B���ʁA�w�W�P�ʂł�8��2�s�i����80���j�A�V�i���I�P�ʂł�30��8�s�i����79���j�ł����B1��̎���ŕ���8����v���āA�N��264pips���҂��ł��܂��B����́A1����{26pips�ŁA�{�w�W�ւ̔����̉ߋ����ϒl�i����1�����l����36pips�A����11�����l����40pips�j�ł��邱�Ƃ܂���ƁA��⏭�Ȃ��悤�ł��B

�����́A�ٗp���v�̒���1���������͔������傫������i�ߋ�����48pips�j���߁A�w�W���\�������ׂ����|�W�V���������Ȃ����ƂƁA�㉺�����傫���nj���������ƂƁA�nj��ɖ{�u���O�Ώۊ��ԊO�̔��\��10�����o�߂��Ă���̂��Ƃ��������߁A�ł��B���������Ė{�w�W�ŕ�����ƁA���̌��̎��v���}�C�i�X�ɂȂ肩�˂܂���B�ٗp���v�́A�nj��┽�]�҂��Ń��X�N����������������Ă��A���������҂���w�W�Ȃ̂ł��B

�y4-2-4.�i�C�w�W�z

�i�C�w�W�̔��\���ʗ\�z�ł́A�ӂ��̎w�W�̏㏸��E���~��Ƃ������g�����h��v��_���ɂ��邱�Ƃ͂ł��܂��B���������A��ɔ��\���ꂽ�w�W���ʂ̗ǂ�������_���ɁA��Ŕ��\�����w�W���ʂ̗ǂ�������\�z���邱�Ƃ͂ł��܂���B

(3-1) �����E����

(3-1-3) ISM�����ƌi���w��

11��3���ɔ��\���ꂽ10����ISM�����ƌi���w�����\��60.1�ł����B

12��5���ɔ��\���ꂽ11�����W�v���ʂ́A�i���w���i�{57.6�j���n�߁A���Ɗ������V�K���ٗp�w�������i�w���Ƃ�������v���ڑS�Ă������ݑO��������܂����B

�����𑍍��������ԍ��ق́�20.7�ƂȂ��Ă��܂��B�{�w�W�̎��ԍ��ٔ��ʎ��́A4✕�i���w�����ԍ��ف{2✕���Ɗ������ԍ��فA�ł��B���̔��ʎ��̉����{20�����邩��20������������Ƃ́A2015�N1���W�v���ȍ~�ō���������A�ߋ���14��i�p�x41���j����܂��B�����āA���̔��ʎ��̉����{20�����邩��20��������������́A���ԍ��ٔ��ʎ��̉��̕������O���Ɣ��]�������Ƃ�12��i���]��86���j����܂��B�܂�A�����͖{�w�W���ԍ��ق��v���X��������ғI������86���ł��B

�{�w�W�́A���������Ӗ��i���ԍ��ق��{20�����邩��20������邩�������Ɓj�ŁA�������\���O���̔����Ŕ��]���܂��B�u�����v�ň�������P���N����Ƃ́A���������X�����w���Ă��܂��B�o���Ă����܂��傤�B

�@(���͎���) ISM���ƁE�����i���w���i2017�N12��5�����\���ʌ��؍ρj

ISM���ƌi���w���ɂ͖��ȓ���������܂��B�s��\�z���O�ʂ�����߂ɂȂ肪���i70���j�Ƃ����X��������܂��B���������A���ۂ̔��\���ʂ��O�ʂ�����������Ƃ�41���ł��B�܂�A�s��\�z���A�e�ɂȂ�Ȃ��w�W���ƌ����Ă��ǂ��ł��傤�B

�ߋ��̌X���ł́A�����������f���Ȃ��̂́A�������x�����܂�傫������܂���B���m�⑹�̖ڈ���10pips���x�ƌ����݁A������L�������ȂƂ��͒Z��������J��Ԃ��������ǂ������ł��B����1�����I�l���Ē���11�����I�l���L�тĂ������Ƃ�48���ł��B

�܂�A�҂����߂ɂ͔������������ɂ߂Ă���łȂ��A�w�W���\�������ׂ��Ń|�W�V���������Ȃ��Ƃ����܂���B

����ǂ��A�{�w�W�ɐ旧���ē����W�v�������\����Ă���UM����ҐM�����w������l��CB����ҐM�����w���Ƃ̎��ԍ��ٕ�����v���͍�������܂���B���ɁA�O�T�ɔ��\���ꂽ�����W�v����CB����ҐM�����w���Ɩ{�w�W�Ƃ̕�����v����40��������������܂���B

�u�č��i�����ւ̑���ρv���Ȃ���A�傫���͏��ĂȂ���ł��B

�Ƃ͌����A����Ȃ��̂��Ȃ���A�n���ɉ҂���������܂���B�����ł́u�n���v�Ƃ����̂́A���]������Ȃ���nj��ʼn҂��悤�ȃV�i���I�Ŏ���i�Z������j���邱�Ƃł��B

2017�N�́A�{�w�W�łقږ���11��̎�����s���܂����B���ʁA�w�W�P�ʂł�10��1�s�i����91���j�A�V�i���I�P�ʂł�25��8�s�i����76���j�ł����B1��̎���ŕ���7��5�b��v���āA�N��66pips���҂��ł��܂��B����́A1����{11pips�ŁA�{�w�W�ւ̔����̉ߋ����ϒl�i����1�����l����11pips�A����11�����l����16pips�j�ł��邱�Ƃ܂���ƁA��������܂���B

2018�N�����N�Ɠ��l�̎�����@�ł���Ă����܂��傤�B

�y4-2-1.(5) �ٗp�w�W�z

�i�C��\���̂͐V�K�ٗp�Ґ��Ǝ��Ɨ��ŁA�����ɂ��Ă͊���FRB�������������Ă��܂��B������A�ŋ߂͌i�C���㉟�����镽�ώ����̐L�т����ڂ���Ă��܂��B�C���t�����͂����܂��Ă���̂ɁA�������L�тȂ��������D���Ȍl��������ɓ]���A���ꂪ�o�ϐ�����j�ނƍl�����Ă��邩��A�ł��B

�ٗp�w�W�́AADP���Ԍٗp�Ґ��ƌٗp���v�Ŏ�����܂��B

�[�[�[��€���[�[�[

10��4���ɔ��\���ꂽ9����ADP���Ԍٗp�Ґ���13.5���l�ŁA�������N�ɂȂ����Ȃ��ł����B���̌�����9���Ƀt�����_�����P�����n���P�[���̉e���ŁA�Z����Q���L�͈͂ɋy�т܂����B�����ȍ~�̕����ňꎞ�I�Ȍٗp���P�����҂���Ă��܂����B

11��1����10�����ٗp�Ґ���23.5���l�A12��6����11�����ٗp�Ґ���18.5���l�ł����BADP���Ԍٗp�Ґ��̎s��\�z�́A���C����̂��Ƃ������炢�����قڈ��ł��B10���������\�z��傫�����������̂́A11�����͂قڗ\�z�ʂ�ƂȂ�A�n���P�[���ɂ��ꕔ�B�ł̗Վ��ٗp�ґ��̉e���͖����Ȃ����Ƃ���������U������܂����B

�@(���͎���) ADP���Ԍٗp�Ґ��i2017�N12��6�����\���ʌ��؍ρj

ADP���Ԍٗp�Ґ��́A���T�ؗj�ɔ��\�����T���V�K���ƕی��\��������4�T���ϒl�ƁA���ԍ��ق̑������t���ւ̊W�ɂ���܂��B2017�N�������������A���̑����t���ւ̊W�͓I����80���ƂȂ��Ă��܂��B�v�Z���@�����ʓ|�Ȃ��߁A�ڍׂ͕��͎���L���ł̍l�������Q�Ƃ��������B

�܂��A���O1������10pips�ȏ㒵�˂��Ƃ��́A����1�����Ƃ̕�����v����80���i�ߋ�5��̂���4��j�ƂȂ��Ă��܂��B���ɁA���O1�������z���ŁA���A10pips�ȏ㒵�˂��Ƃ������́A�ߋ�3��̎���łƂ��ɒ���1�������z���ƂȂ��Ă��܂��B���̘b�́A�w�W���\�O1���Ԃ����łȂ��A�����2-3���O�܂�10pips�̑傫�Ȓ��˂�����A����1�����������������Ă���Ɗg����߂��Ă��ǂ��ł��傤�B

�����������x�̕��ς�16pips�ŁA����͕��ϓI�Ȏw�W�ł��B�A���A����3��̒���1���������͕���7pips��������܂���B���ʁA���ς���߂̔����ƂȂ�\���������ł��傤�B

����1�����ƒ���11�����̕�����v���������A���A�����̖߂�䗦�����������Ƃ���A�nj��͑����J�n���������ǂ��ł��傤�B

���ɁA����1�������A����10pips�ȏ�̒l�������Ȃ�A�nj��͓O�ꂵ�Ă��ǂ��ł��傤�B

2017�N�́A�{�w�W�Ŗ����v12��̎�����s���܂����B���ʁA�w�W�P�ʂł�11��1�s�i����92���j�A�V�i���I�P�ʂł�35��7�s�i����83���j�ł����B1��̎���ŕ���4��39�b��v���āA�N��165pips���҂��ł��܂��B����́A1����{14pips�ŁA�{�w�W�ւ̔����̉ߋ����ϒl�i����1�����l����11pips�A����11�����l����14pips�j�ł��邱�Ƃ܂���ƁA��������܂���B

2018�N�����l�̕��@�Ŏ���𑱂��ėǂ��ł��傤�B

�[�[�[��€���[�[�[

10��6���ɔ��\���ꂽ9�����ٗp���v�́AADP�Ɠ��l�Ƀn���P�[���̉e���ł������N�ɂȂ�NFP���������܂����BNFP���}�C�i�X�ƂȂ����̂́A�����������N�Ȃ̂��킩��Ȃ����炢�v���Ԃ�ł��B

11��3����10����NFP�����͂��̔����������ā{26.1���l�A12��8����11����NFP�����́{22.8���l�ł����B���Ɨ��͒P���ɒቺ�������Ă��āA10�����E11������4.1���܂Œቺ���Ă��܂��B����͕č��̏ꍇ�A�قڊ��S�ٗp�ɋ߂���Ԃƌ����Ă��܂��B

���\��2018�N1��5���ł��B

�������N�A�ٗp�Ґ��ւ̊S�͒ቺ���Ă��܂��B���N�O�Ƃ͈قȂ�A�����͕��ώ����̑������N�����Ƃ��ɑ傫���Ȃ肪���ł��B���ώ����̎s��\�z�́A���ϓI�ɂ͂قځ{0.2���ƂȂ��Ă��܂��B

����0.2���̎����A�b�v��1�N�Ō���Ɓ{2.4�����ɂ����Ȃ�܂���B����́A��̓I�ɐ����Ă͂߂čl����ƁA����1000�~�̘J���҂�1�N���1024�~�ɂ����������Ă��Ȃ��Ƃ������Ƃł��B�D�i�C�̕č��ł��̐����́A�ŋ߂̓��{�̖@��Œ�����̏㏸��菬������ł��B����ł͂�����i�C���ǂ��Ă��A�l���������͂��Ȃ��A�����Œl�グ�⍂�z���i������Ȃ��̂����R�ł��B

�@(���͎���) �ٗp���v�i2017�N12��8�����\���ʌ��؍ρj

�ł��w�W���ʂɑf���ɔ������钼��1���������͉ߋ����ς�49pips�ł��B�������傫�����߁A�w�W���\�������ׂ��Ń|�W�V�����������Ƃ͐T�d�łȂ�������܂���B

�ȑO�ɔ�ׂ�ƁA�ŋ߂̔����͏������������Ȃ��Ă��܂��B����ǂ��A����3��̕��ς�40pips��������Ă�����̂́A����ł����Ȃ�傫�����˂�w�W�ł��B

�ٗp���v���\�O�̉���L���ɂ́A��s�w�W�Ƃ���ADP���Ԍٗp�Ґ���ISM�̌ٗp�w�����������邱�Ƃ������悤�ł��B���������A������s�w�W�̗ǂ������ƌٗp���v�̗ǂ������́A�����������炠�܂��v���܂���B��s�w�W�́A�������E���N�ɘj��㏸�E���~�Ƃ������g�����h������v���Ă��A�P�����̌��ʗ\�z�ɂ͖𗧂��܂���B

���̑���A�ٗp���v�ł͎w�W���\�O������l�������n�܂邱�Ƃ����������܂��B�ŏI�I�ɁA���O10-1�����́A1✕NFP�������O���فm���l�n�{15✕���Ɨ����O���فm���n�[2✕���ώ������O���فm���n�A�Ƃ������ʎ��ŋ��߂����̕����ƁA������v����75���ɒB���Ă��܂��B

���l�ɁA1✕NFP�������㍷�فm���l�n�[10✕���Ɨ����㍷�فm���n�{30✕���ώ������㍷�فm���n�A�Ƃ������ʎ��ŋ��߂����̕����́A����1�����Ƃ̕�����v����85���ł��B���Ȃ�w�W���ʂɑf���ɔ������邱�Ƃ��킩��܂��B

����ǂ��ANFP�����ƕ��ώ����Ǝ��Ɨ��Ƃ͒P�ʂ��قȂ邽�߁A���ʎ��̌W�������G�ł��B�v�Z���ʓ|�ňÎZ�Ɍ����Ȃ��̂ŁA�w�W���\����͕��ώ�����NFP�����̏��ɔ����Ɍ��ѕt���Ǝv���Ă����Ηǂ��ł��傤�B

���\����1�����߂���ƁA����ȑO�̃|�W�V�����͈�U���m�̋@���T���������ǂ������ł��B�����āA���\����10�����߂������ɁA�ēx�̒nj��ۂ��`���[�g�Ƒ��k����Ɨǂ��ł��傤�B��݂����ɒnj��|�W�V��������������A�nj����J��Ԃ����肷������ɂ͌����Ă��Ȃ��w�W�ł��B�����������傫���Ȃ肪���Ȃ̂ŁA���]�ɑ����ł��Ȃ������ɂ͌����Ă��܂���B

������Ƀ`���[�g����ڂ𗣂���ɂ͂����܂���B

2017�N�́A�{�w�W�łقږ����v10��̎�����s���܂����B���ʁA�w�W�P�ʂł�8��2�s�i����80���j�A�V�i���I�P�ʂł�30��8�s�i����79���j�ł����B1��̎���ŕ���8����v���āA�N��264pips���҂��ł��܂��B����́A1����{26pips�ŁA�{�w�W�ւ̔����̉ߋ����ϒl�i����1�����l����36pips�A����11�����l����40pips�j�ł��邱�Ƃ܂���ƁA��⏭�Ȃ��悤�ł��B

�����́A�ٗp���v�̒���1���������͔������傫������i�ߋ�����48pips�j���߁A�w�W���\�������ׂ����|�W�V���������Ȃ����ƂƁA�㉺�����傫���nj���������ƂƁA�nj��ɖ{�u���O�Ώۊ��ԊO�̔��\��10�����o�߂��Ă���̂��Ƃ��������߁A�ł��B���������Ė{�w�W�ŕ�����ƁA���̌��̎��v���}�C�i�X�ɂȂ肩�˂܂���B�ٗp���v�́A�nj��┽�]�҂��Ń��X�N����������������Ă��A���������҂���w�W�Ȃ̂ł��B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 23:03| Comment(0)

| TrackBack(0)

| DB2. ��w�WDB

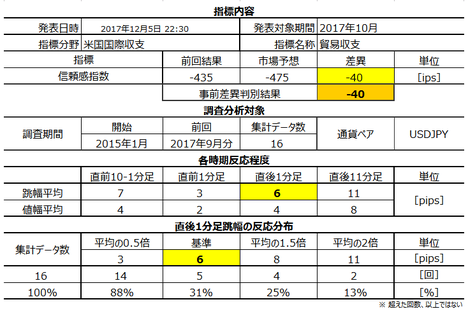

4-2-3. �č����x�֘A�w�W�i2017�N�ŏI�Łj

�ŋ߂͖���400���h����̖f�ՐԎ��������Ă��܂��B����400���h���Ƃ����傫���́A�N�Ԃœ��{�̍��Ɨ\�Z�߂��K�͂̐Ԏ��Ƃ������Ƃł��B�č��̌o�ϋK�͂Ƃ����͖̂{���ɂ������̂ł��ˁB

�f�ՐԎ��̍��ʓ���i2016�N�j�́A����3470��USD�AEU1463��USD�A���{689��USD�A���L�V�R632��USD�A�J�i�_112��USD�A�ł��B

�����ɑ��Ă͐�̕đ哝�̂̃A�W�A��K�ŁA�����N��2500��USD�̊o����������܂����B���L�V�R�E�J�i�_�Ƃ�NAFTA�Č������Ă��܂����A���N���ɘb���Z�܂�C�z�͂���܂���BEU�E���{�ɂ́A�ʂ�FTA���������߂Ă�����̂́A���̋��c�ɂ͎n�܂��Ă����܂���B

��N2016�N�̖f�ՐԎ��͑O�N��{0.4����5023��USD�ŁA2017�N��1-10������4518��USD�ƂȂ��Ă��܂��B����400��USD����Ԏ��������Ă��邱�Ƃ܂���ƁA���N����N�̐Ԏ������邱�Ƃ͊m���ł��傤�B

11��3���ɔ��\���ꂽ9�����f�Վ��x�́�435��USD�ł����B

12��5���ɔ��\���ꂽ10�����́�487��USD�ł����B���߃s�[�N������2017�N1�����́�485��USD���͂��ɏ���Ԏ��z�ł��B�đ哝�̂̃c�C�[�g�������ĐԎ����������邩�Ǝv������A2017�N�ɓ����Ă���͖���400��USD�������ƒ����Ă��܂��B

����11�������\��2018�N1��5���ł��B

�@(���͎���) �f�Վ��x�i2017�N12��5�����\���ʌ��؍ρj

�{�w�W�́A�ؗj�ɔ��\�����Ƃ��͏T���V�K���ƕی��\�������ƁA���j�ɔ��\�����Ƃ��͌ٗp���v�ƁA�����ɔ��\���ꂪ���ł��B���������ꍇ�A�f�Վ��x���ǂ��ł���A�����͓������\�����w�W�̌��ʂɏ]���A�{�w�W���ʂ������Ɍ���邱�Ƃ͂���܂���B

�Ȃ�A�{�w�W���P�ƂŔ��\�����Ƃ��͂ǂ����ƌ����A��͂蔽�����������A�ߋ��̒���1���������͕��ς�6pips��������܂���B���㍷�فi���\���ʁ[�s��\�z�j�ƒ���1�����̕�����v����70�����x������̂́A����1�����I�l���Ē���11�����I�l��������L���Ă������Ƃ�50�������ł��B�܂�A�����̎������Ԃ�����܂���B

���̎w�W�́A�Ԏ��K�͂⍑�ʓ����_���ɁA�Đ��������2���Ԗf�Վ��x�Ɋւ��錡�����������蓾�邽�߁A���̂��Ƃ�m���Ă������߂Ɍ��ʂ����m���Ă����Ηǂ��w�W���ƌ�����ł��傤�B���O���͂Ɋ�Â�����ɂ͂��܂�Ӗ�������܂���B�w�W���ʂ��ǂ�����A���̖��USDJPY�̃g�����h�ɂ����ɓۂ݂��܂�Ă��܂��܂��B

�Ȃ��A2017�N�ɍs��ꂽ�{�w�W���\�i2016�N11�����`2017�N10�����j�ŁA�{�w�W���P�ƂŔ��\���ꂽ���Ƃ�5��܂����B

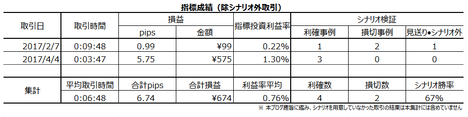

���̂���2��Ŏ�����s���A���т͎w�W�P�ʏ�����100���E�V�i���I�P�ʏ�����67���ł����B���́A���m�ł����̂��͂�6.74pips���������Ƃł��B�����A�c��3���S�ď����Ă��Ă�����pips��17pips�ɂ����B���܂���B����ł́A������Ɣ������傫�Ȏw�W�̎��1�ɂ����Ȃ�܂���B

��������}�V�ł����A����ł͎��O���͂ɗ͂�����܂����ˁB

�f�ՐԎ��̍��ʓ���i2016�N�j�́A����3470��USD�AEU1463��USD�A���{689��USD�A���L�V�R632��USD�A�J�i�_112��USD�A�ł��B

�����ɑ��Ă͐�̕đ哝�̂̃A�W�A��K�ŁA�����N��2500��USD�̊o����������܂����B���L�V�R�E�J�i�_�Ƃ�NAFTA�Č������Ă��܂����A���N���ɘb���Z�܂�C�z�͂���܂���BEU�E���{�ɂ́A�ʂ�FTA���������߂Ă�����̂́A���̋��c�ɂ͎n�܂��Ă����܂���B

��N2016�N�̖f�ՐԎ��͑O�N��{0.4����5023��USD�ŁA2017�N��1-10������4518��USD�ƂȂ��Ă��܂��B����400��USD����Ԏ��������Ă��邱�Ƃ܂���ƁA���N����N�̐Ԏ������邱�Ƃ͊m���ł��傤�B

�y4-2-3. �f�Վw�W�z

11��3���ɔ��\���ꂽ9�����f�Վ��x�́�435��USD�ł����B

12��5���ɔ��\���ꂽ10�����́�487��USD�ł����B���߃s�[�N������2017�N1�����́�485��USD���͂��ɏ���Ԏ��z�ł��B�đ哝�̂̃c�C�[�g�������ĐԎ����������邩�Ǝv������A2017�N�ɓ����Ă���͖���400��USD�������ƒ����Ă��܂��B

����11�������\��2018�N1��5���ł��B

�@(���͎���) �f�Վ��x�i2017�N12��5�����\���ʌ��؍ρj

�{�w�W�́A�ؗj�ɔ��\�����Ƃ��͏T���V�K���ƕی��\�������ƁA���j�ɔ��\�����Ƃ��͌ٗp���v�ƁA�����ɔ��\���ꂪ���ł��B���������ꍇ�A�f�Վ��x���ǂ��ł���A�����͓������\�����w�W�̌��ʂɏ]���A�{�w�W���ʂ������Ɍ���邱�Ƃ͂���܂���B

�Ȃ�A�{�w�W���P�ƂŔ��\�����Ƃ��͂ǂ����ƌ����A��͂蔽�����������A�ߋ��̒���1���������͕��ς�6pips��������܂���B���㍷�فi���\���ʁ[�s��\�z�j�ƒ���1�����̕�����v����70�����x������̂́A����1�����I�l���Ē���11�����I�l��������L���Ă������Ƃ�50�������ł��B�܂�A�����̎������Ԃ�����܂���B

���̎w�W�́A�Ԏ��K�͂⍑�ʓ����_���ɁA�Đ��������2���Ԗf�Վ��x�Ɋւ��錡�����������蓾�邽�߁A���̂��Ƃ�m���Ă������߂Ɍ��ʂ����m���Ă����Ηǂ��w�W���ƌ�����ł��傤�B���O���͂Ɋ�Â�����ɂ͂��܂�Ӗ�������܂���B�w�W���ʂ��ǂ�����A���̖��USDJPY�̃g�����h�ɂ����ɓۂ݂��܂�Ă��܂��܂��B

�Ȃ��A2017�N�ɍs��ꂽ�{�w�W���\�i2016�N11�����`2017�N10�����j�ŁA�{�w�W���P�ƂŔ��\���ꂽ���Ƃ�5��܂����B

���̂���2��Ŏ�����s���A���т͎w�W�P�ʏ�����100���E�V�i���I�P�ʏ�����67���ł����B���́A���m�ł����̂��͂�6.74pips���������Ƃł��B�����A�c��3���S�ď����Ă��Ă�����pips��17pips�ɂ����B���܂���B����ł́A������Ɣ������傫�Ȏw�W�̎��1�ɂ����Ȃ�܂���B

��������}�V�ł����A����ł͎��O���͂ɗ͂�����܂����ˁB

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 21:26| Comment(0)

| TrackBack(0)

| DB2. ��w�WDB

2017�N12��07��

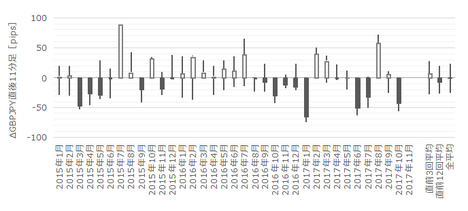

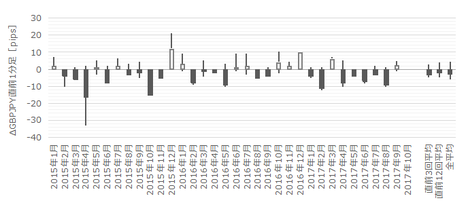

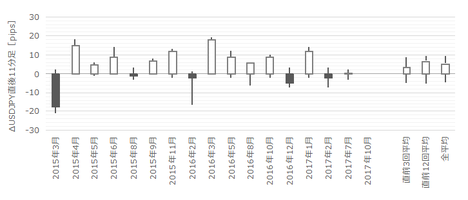

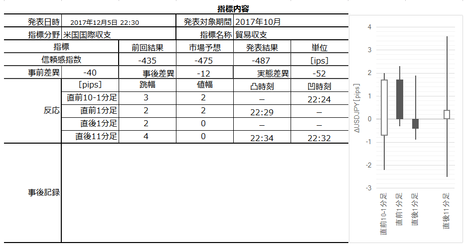

�č��ٗp���v���\�O���USDJPY�������́i2017�N12��8��22:30���\���ʌ��؍ρj

�ȉ��A�u�T.�����v�_�v�u�U.�w�W�v�_�v�����O���e���A�u�V.���ʌ��v�����㓊�e���Ă��܂��B�u���O�̓��t�͎��O���e���ƂȂ��Ă��܂��B�w�W���\��Ɏ��㓊�e���A���̓����́u�V.���ʌ��v�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

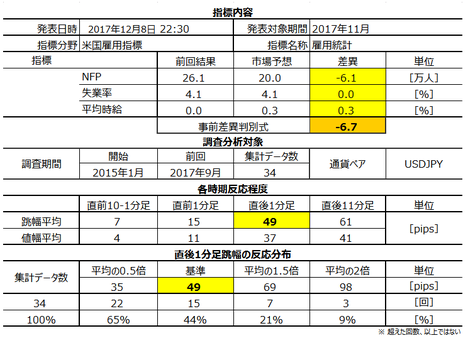

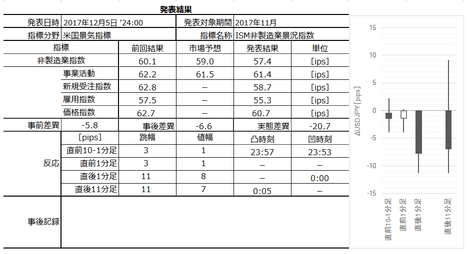

2017�N12��8��22:30�ɕč��ٗp���v�����\����܂��B���\��2017�N11�����̏W�v���ʂł��B

�O�ʁE�s��\�z�ƁA�ȉ��̕��͑Ώۊ��ԂƁA�������z�͎��̒ʂ�ł��B

�ł��w�W���ʂɑf���ɔ������钼��1���������͉ߋ����ς�49pips�ł��B�������傫�����߁A�w�W���\�������ׂ��Ń|�W�V�����������Ƃ͐T�d�łȂ�������܂���B

�ȑO�ɔ�ׂ�ƁA�ŋ߂̔����͏������������Ȃ��Ă��܂��B����ǂ��A����3��̕��ς�38pips�ƁA����ł����Ȃ�傫�����˂�w�W�ł��B

����1�����l���i���j�ɑ��钼��11�����l���i���j�́A��A���i�Ԑ��j�̌X����1���x�ł���A���ϓI�ɂ͔������L�єY�ގw�W�A�ƌ����܂��B

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

�č��ٗp���v�́A�s��̊S���ł������o�ώw�W�Ƃ��ėL���ł��B

�ߋ��ɍł����������̂�NFP�i��_�ƕ���ٗp�Ґ��j�ł����A�ŋ߂͕��ώ����ւ̒��ڂ����܂��Ă��܂��B����́A�ȑO��FRB���������ڂ��Ă���Ɣ�����������ł��B���݁A�č��o�ς͐����ƃC���t�����������Ă��܂��B�C���t�����i�ނ̂ɒ������㏸���Ȃ���A�����ꐬ�������܂ꂵ�Ă��܂��܂��B������AFRB�͕��ώ����̏㏸�ɊS������̂ł��B

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B

���}�͔��\���ʂƎs��\�z���v���b�g���Ă��܂��B�s��\�z�͔��\���O�̒l���v���b�g���A���\���ʂ͌�ɏC���l�����\����Ă��莞���\�l�̂܂܂��v���b�g���Ă��܂��B

���ɁA����ׂ��|�C���g���i�荞�ނ��߁A��v���ږ��ɔ��������ɂǂ̒��x�e�����Ă���̂������\�ɓZ�߂Ă����܂����B

���O���ق́A�s��\�z�[�O�ʁA��\���Ă��܂��B���㍷�ق́A���\���ʁ[�s��\�z�A��\���Ă��܂��B���ԍ��ق́A�O�ʁ[�s��\�z�A��\���Ă��܂��B

���ʁA1✕NFP�������O���فm���l�n�{15✕���Ɨ����O���فm���n�[2✕���ώ������O���فm���n�A�Ƃ������ʎ��ŋ��߂����̕����i�v���X���z���A�}�C�i�X���A���j�́A���O10-1�����Ƃ̕�����v����75���ł��B

���l�ɁA1✕NFP�������㍷�فm���l�n�[10✕���Ɨ����㍷�فm���n�{30✕���ώ������㍷�فm���n�A�Ƃ������ʎ��ŋ��߂����̕����́A����1�����Ƃ̕�����v����85���ł��B

���ԍ��ٔ��ʎ���������v���������Ă��܂����A���㍷�ق�����v�����Ⴂ�̂ŗp���邱�Ƃ͂Ȃ��ł��傤�B

�w�W����L���ł悭���p�����̂́A��ɔ��\���ꂽISM�̌ٗp�w����ADP���Ԍٗp�Ґ��̌��ʂł��B���������A�����͌ٗp���v���\����̔��������Ă邽�߂̔��f�ޗ��Ƃ��ăA�e�ɂȂ�܂���B

2015�N1��������O��2017�N10�����܂ł�34��Ŋm�F���Ă����܂��傤�B

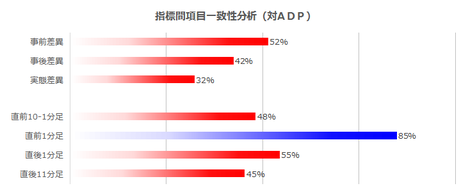

��r�Ώۂ́A�{�w�WNFP�����ƁAISM�̌ٗp�w���y��ADP�̖��Ԍٗp�Ґ��̎��ԍ��ق̕�����v���ł��B������v���Ƃ́A�O�����v���X���������}�C�i�X���������A�ł��B

�{�w�WNFP�����́AISM�����ƌi���w���̌ٗp�w���̑O���Ƃ̑����Ƃ̕�����v����45���AISM���ƌi���w���̌ٗp�w���̂����48���AADP���Ԍٗp�Ґ��Ƃ̂����59���ł��B�O���Ɠ����̑������������v�������R�Ƌ�ʂł��Ȃ����x�ł��B

�����������ł��A�e�ɂȂ�ADP�ɂ��āA���������ׂ������Ă݂܂��傤�B

�A�e�ɂȂ�܂���ˁB

���̎w�W�Ԃ̊W�Ɠ����悤�ɁA�O���t�̏㏸��E���~��Ƃ������_�̓A�e�ɏo���Ă��A�P�����̑�������������ׂ����A����̎Q�l�ɂ���ɂ͈�v�����Ⴗ���܂��B

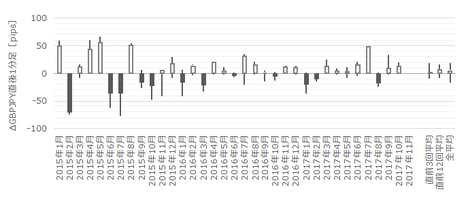

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

�܂��A���O10-1�����́A�ߋ����ϒ�����7pips�ł��B����������1.5�{��10pips�ȏゾ�������Ƃ͉ߋ�8��i�p�x24���j����܂��B

����8��̒���1����������46pips�ŁA����͒���1�����̉ߋ��S����49pips�Ƃقړ����ł��B�܂��A����8��̒��O10-1�����ƒ���1�����̕�������v�������Ƃ�3��i��v��38���j�ł��B

�܂�A���O10-1�����̔������������傫���Ă��A���ꂪ����1�����̔������x��������������Ă���Ƃ͌����܂���B

���ɁA���O1�����̉ߋ����ϒ�����15pips�ł��B15pips�Ƃ��������́A�����̎w�W�̔��\���㔽���Ɠ������炢�����Ă��܂��B

���̒�����20pips�ȏゾ�������Ƃ͉ߋ�7��i�p�x21���j�ł��B

����7��̒���1���������̕��ς�53pips�ŁA����͉ߋ��S����49pips�Ƃقړ����ł��B�����āA���̂Ƃ����O1�����ƒ���1�����̕�������v�������Ƃ�2��i��v��29���j�ł��B

�܂�A���O1�����̔�����20pips�ȏ�ɒB���Ă��A���ꂪ����1�����̔������傫���Ƃ͌����܂���B�A���A���������ꍇ�ɂ́A����1���������O1�����Ƌt�����ɔ������邱�Ƃ������悤�ł��i71���j�B

�����āA����1�����̉ߋ����ϒ����ƒl���̍���12pips�i1�[�l���^�������߂�䗦24���j�ł��B����11�����̂����20pips�i�߂�䗦32���j�ł��B

�������傫���w�W�����ɖ߂��pips���傫���̂ŁA���l�i���l�j�݂͂ɂ͋C��t���܂��傤�B

����1�����̉ߋ����ϒ�����49pips�ł��B

�ߋ����ς�49pips�������Ƃ�14��i�p�x41���j�ł��B����14��̎���ł́A����1����������11�������������������Ƃ�9��i64���j�ł��B�I�l���m���r�����ꍇ�A�������L�т����Ƃ�6��i43���j�ł��B

����1�������傫�����˂Ă��A���̌�ɔ�����L��������Ƃ͌����܂���B

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO�ʂ̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

�܂��A�w�W��v�����͂̌��ʂ����}�Ɏ����܂��B

���O���قƒ��O10-1�����̕�����v����75���ł��B����̎��O���ق̓}�C�i�X�Ȃ̂ŁA���O10-1�������A���ƂȂ���ғI������75���Ƃ������Ƃł��B

���㍷�قƒ���1�����E����11�����̕�����v�������ꂼ��85���E79���ƂȂ��Ă��܂��B�s��\�z�ɑ��锭�\���ʂ̗ǂ������ɁA�f���ɔ�������w�W�ł��B

���ɁA������v�����͂̌��ʂ����}�Ɏ����܂��B

���O1�����͉A������82���ƁA�肪�ڗ����܂��B���̃��[�\�N���ɂ́A�����������P���ŋɒ[�ȕ�͌����܂���B

�����āA����1�����ƒ���11�����̕�����v����85���ł��B���̑��A��Ɍ`�����ꂽ���[�\�N�����A��Ō`������郍�[�\�N���̕������������Ă��钛���͂���܂���B

�Ō�ɁA���������͂̌��ʂ����}�Ɏ����܂��B

����1�����ƒ���11�����Ƃ̕�����v����88���ł��B�����āA����88���̕�����v�������ɒ��ڂ����Ƃ��A����1����������11���������������Ĕ�����L�������Ƃ�83���ł��B�w�W���\���_���猩�����̌�̕�����v���������A���A������L���Ă���̂�����A�w�W���\��ɔ����������m�F������A�nj��͑����J�n�ł��B

�����āA�w�W���\����1�����o�߂���ƁA����1�����I�l���Ē���11�����I�l���L�т����Ƃ�47���ł��B�����nj��œ����|�W�V�����́A�w�W���\����1�����߂����瑁�߂ɗ��m���������ǂ������ł��B

�{�w�W�̓����͈ȉ��̒ʂ�ł��B

�ȏ�̖{�w�W�����܂��A�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

�ȉ���2017�N12��11���ɒNjL���Ă��܂��B

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

���ʂ́ANFP�������O��������\�z������A���ώ������O������������̗̂\�z�������܂����B�����͉A���ŁA���ώ������\�z������������Ƃɔ��������悤�ł��B���Ɨ��͑O��E�\�z�Ɠ��l��4.1���ł����B

����1��̖����݂̋@���Q�Ă��܂��܂����B

���O�������͓��e�ɂ͖�肠��܂���B

����̌��ʂʎ��ɑ������ƁA���O���ق́�6.7�A���㍷�ق́�0.2�ł��B���O10-1�����ƒ���1�����͂Ƃ��ɉA���ŁA���ʎ��̉��̕����ƈ�v���܂����B

���O�������Ă����V�i���I�͖�肠��܂���B

���\�ɁA�{�u���O���n�߂Ă���̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

����͎���ł��Ȃ��������̂́A2017�N�̐��т����Ă����܂��傤�B

2017�N�́A�{�w�W�łقږ����v10��̎�����s���܂����B���ʁA�w�W�P�ʂł�8��2�s�i����80���j�A�V�i���I�P�ʂł�30��8�s�i����79���j�ł����B1��̎���ŕ���8����v���āA�N��264pips���҂��ł��܂��B����́A1����{26pips�ŁA�{�w�W�ւ̔����̉ߋ����ϒl�i����1�����l����36pips�A����11�����l����40pips�j�ł��邱�Ƃ܂���ƁA��⏭�Ȃ��悤�ł��B

�����́A�ٗp���v�̒���1���������͔������傫������i�ߋ�����48pips�j���߁A�w�W���\�������ׂ����|�W�V���������Ȃ����ƂƁA�㉺�����傫���nj���������ƂƁA�nj��ɖ{�u���O�Ώۊ��ԊO�̔��\��10�����o�߂��Ă���̂��Ƃ��������߁A�ł��B���������Ė{�w�W�ŕ�����ƁA���̌��̎��v���}�C�i�X�ɂȂ肩�˂܂���B�ٗp���v�́A�nj��┽�]�҂��Ń��X�N����������������Ă��A���������҂���w�W�Ȃ̂ł��B

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�T.�����v�_

2017�N12��8��22:30�ɕč��ٗp���v�����\����܂��B���\��2017�N11�����̏W�v���ʂł��B

�O�ʁE�s��\�z�ƁA�ȉ��̕��͑Ώۊ��ԂƁA�������z�͎��̒ʂ�ł��B

�ł��w�W���ʂɑf���ɔ������钼��1���������͉ߋ����ς�49pips�ł��B�������傫�����߁A�w�W���\�������ׂ��Ń|�W�V�����������Ƃ͐T�d�łȂ�������܂���B

�ȑO�ɔ�ׂ�ƁA�ŋ߂̔����͏������������Ȃ��Ă��܂��B����ǂ��A����3��̕��ς�38pips�ƁA����ł����Ȃ�傫�����˂�w�W�ł��B

����1�����l���i���j�ɑ��钼��11�����l���i���j�́A��A���i�Ԑ��j�̌X����1���x�ł���A���ϓI�ɂ͔������L�єY�ގw�W�A�ƌ����܂��B

�U.�w�W�v�_

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

�y1. �w�W�T�v�z

�č��ٗp���v�́A�s��̊S���ł������o�ώw�W�Ƃ��ėL���ł��B

�ߋ��ɍł����������̂�NFP�i��_�ƕ���ٗp�Ґ��j�ł����A�ŋ߂͕��ώ����ւ̒��ڂ����܂��Ă��܂��B����́A�ȑO��FRB���������ڂ��Ă���Ɣ�����������ł��B���݁A�č��o�ς͐����ƃC���t�����������Ă��܂��B�C���t�����i�ނ̂ɒ������㏸���Ȃ���A�����ꐬ�������܂ꂵ�Ă��܂��܂��B������AFRB�͕��ώ����̏㏸�ɊS������̂ł��B

�y2. ���o����z

�i2-1. �ߋ����j

�i2-1. �ߋ����j

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B

���}�͔��\���ʂƎs��\�z���v���b�g���Ă��܂��B�s��\�z�͔��\���O�̒l���v���b�g���A���\���ʂ͌�ɏC���l�����\����Ă��莞���\�l�̂܂܂��v���b�g���Ă��܂��B

���ɁA����ׂ��|�C���g���i�荞�ނ��߁A��v���ږ��ɔ��������ɂǂ̒��x�e�����Ă���̂������\�ɓZ�߂Ă����܂����B

���O���ق́A�s��\�z�[�O�ʁA��\���Ă��܂��B���㍷�ق́A���\���ʁ[�s��\�z�A��\���Ă��܂��B���ԍ��ق́A�O�ʁ[�s��\�z�A��\���Ă��܂��B

���ʁA1✕NFP�������O���فm���l�n�{15✕���Ɨ����O���فm���n�[2✕���ώ������O���فm���n�A�Ƃ������ʎ��ŋ��߂����̕����i�v���X���z���A�}�C�i�X���A���j�́A���O10-1�����Ƃ̕�����v����75���ł��B

���l�ɁA1✕NFP�������㍷�فm���l�n�[10✕���Ɨ����㍷�فm���n�{30✕���ώ������㍷�فm���n�A�Ƃ������ʎ��ŋ��߂����̕����́A����1�����Ƃ̕�����v����85���ł��B

���ԍ��ٔ��ʎ���������v���������Ă��܂����A���㍷�ق�����v�����Ⴂ�̂ŗp���邱�Ƃ͂Ȃ��ł��傤�B

�[�[�[��€���[�[�[

�w�W����L���ł悭���p�����̂́A��ɔ��\���ꂽISM�̌ٗp�w����ADP���Ԍٗp�Ґ��̌��ʂł��B���������A�����͌ٗp���v���\����̔��������Ă邽�߂̔��f�ޗ��Ƃ��ăA�e�ɂȂ�܂���B

2015�N1��������O��2017�N10�����܂ł�34��Ŋm�F���Ă����܂��傤�B

��r�Ώۂ́A�{�w�WNFP�����ƁAISM�̌ٗp�w���y��ADP�̖��Ԍٗp�Ґ��̎��ԍ��ق̕�����v���ł��B������v���Ƃ́A�O�����v���X���������}�C�i�X���������A�ł��B

�{�w�WNFP�����́AISM�����ƌi���w���̌ٗp�w���̑O���Ƃ̑����Ƃ̕�����v����45���AISM���ƌi���w���̌ٗp�w���̂����48���AADP���Ԍٗp�Ґ��Ƃ̂����59���ł��B�O���Ɠ����̑������������v�������R�Ƌ�ʂł��Ȃ����x�ł��B

�����������ł��A�e�ɂȂ�ADP�ɂ��āA���������ׂ������Ă݂܂��傤�B

�A�e�ɂȂ�܂���ˁB

���̎w�W�Ԃ̊W�Ɠ����悤�ɁA�O���t�̏㏸��E���~��Ƃ������_�̓A�e�ɏo���Ă��A�P�����̑�������������ׂ����A����̎Q�l�ɂ���ɂ͈�v�����Ⴗ���܂��B

�i2-2. �ߋ������j

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

�܂��A���O10-1�����́A�ߋ����ϒ�����7pips�ł��B����������1.5�{��10pips�ȏゾ�������Ƃ͉ߋ�8��i�p�x24���j����܂��B

����8��̒���1����������46pips�ŁA����͒���1�����̉ߋ��S����49pips�Ƃقړ����ł��B�܂��A����8��̒��O10-1�����ƒ���1�����̕�������v�������Ƃ�3��i��v��38���j�ł��B

�܂�A���O10-1�����̔������������傫���Ă��A���ꂪ����1�����̔������x��������������Ă���Ƃ͌����܂���B

���ɁA���O1�����̉ߋ����ϒ�����15pips�ł��B15pips�Ƃ��������́A�����̎w�W�̔��\���㔽���Ɠ������炢�����Ă��܂��B

���̒�����20pips�ȏゾ�������Ƃ͉ߋ�7��i�p�x21���j�ł��B

����7��̒���1���������̕��ς�53pips�ŁA����͉ߋ��S����49pips�Ƃقړ����ł��B�����āA���̂Ƃ����O1�����ƒ���1�����̕�������v�������Ƃ�2��i��v��29���j�ł��B

�܂�A���O1�����̔�����20pips�ȏ�ɒB���Ă��A���ꂪ����1�����̔������傫���Ƃ͌����܂���B�A���A���������ꍇ�ɂ́A����1���������O1�����Ƌt�����ɔ������邱�Ƃ������悤�ł��i71���j�B

�����āA����1�����̉ߋ����ϒ����ƒl���̍���12pips�i1�[�l���^�������߂�䗦24���j�ł��B����11�����̂����20pips�i�߂�䗦32���j�ł��B

�������傫���w�W�����ɖ߂��pips���傫���̂ŁA���l�i���l�j�݂͂ɂ͋C��t���܂��傤�B

����1�����̉ߋ����ϒ�����49pips�ł��B

�ߋ����ς�49pips�������Ƃ�14��i�p�x41���j�ł��B����14��̎���ł́A����1����������11�������������������Ƃ�9��i64���j�ł��B�I�l���m���r�����ꍇ�A�������L�т����Ƃ�6��i43���j�ł��B

����1�������傫�����˂Ă��A���̌�ɔ�����L��������Ƃ͌����܂���B

�y3. ��^���́z

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO�ʂ̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

�܂��A�w�W��v�����͂̌��ʂ����}�Ɏ����܂��B

���O���قƒ��O10-1�����̕�����v����75���ł��B����̎��O���ق̓}�C�i�X�Ȃ̂ŁA���O10-1�������A���ƂȂ���ғI������75���Ƃ������Ƃł��B

���㍷�قƒ���1�����E����11�����̕�����v�������ꂼ��85���E79���ƂȂ��Ă��܂��B�s��\�z�ɑ��锭�\���ʂ̗ǂ������ɁA�f���ɔ�������w�W�ł��B

���ɁA������v�����͂̌��ʂ����}�Ɏ����܂��B

���O1�����͉A������82���ƁA�肪�ڗ����܂��B���̃��[�\�N���ɂ́A�����������P���ŋɒ[�ȕ�͌����܂���B

�����āA����1�����ƒ���11�����̕�����v����85���ł��B���̑��A��Ɍ`�����ꂽ���[�\�N�����A��Ō`������郍�[�\�N���̕������������Ă��钛���͂���܂���B

�Ō�ɁA���������͂̌��ʂ����}�Ɏ����܂��B

����1�����ƒ���11�����Ƃ̕�����v����88���ł��B�����āA����88���̕�����v�������ɒ��ڂ����Ƃ��A����1����������11���������������Ĕ�����L�������Ƃ�83���ł��B�w�W���\���_���猩�����̌�̕�����v���������A���A������L���Ă���̂�����A�w�W���\��ɔ����������m�F������A�nj��͑����J�n�ł��B

�����āA�w�W���\����1�����o�߂���ƁA����1�����I�l���Ē���11�����I�l���L�т����Ƃ�47���ł��B�����nj��œ����|�W�V�����́A�w�W���\����1�����߂����瑁�߂ɗ��m���������ǂ������ł��B

�y4. �V�i���I�쐬�z

�{�w�W�̓����͈ȉ��̒ʂ�ł��B

- �w�W���\����1���Ԃ̔����͋ɂ߂đ傫�����ߒ��ӂ��K�v�ł��B���̊Ԃ̔��������́A�{�w�W����ɑ����̃v�����Q�����邽�߁A�ʍ��ڂ̗ǂ����������łȂ������I�ȉ��߂ɂ���Č��܂�܂��B�ꌩ����Ƒf���Ƃ͌����Ȃ��ꍇ���U������܂��B

1✕NFP�������㍷�فm���l�n�[10✕���Ɨ����㍷�فm���n�{30✕���ώ������㍷�فm���n�A�Ƃ������ʎ��ŋ��߂����̕����́A����1�����Ƃ̕�����v����85���ł��B - ���\����1�����߂���ƁA����ȑO�̃|�W�V�����͈�U���m�̋@���T���������ǂ������ł��B�����āA���\����10�����߂������ɁA�ēx�̒nj��ۂ��`���[�g�Ƒ��k����Ɨǂ��ł��傤�B��݂����ɒnj��|�W�V��������������A�nj����J��Ԃ����肷������ɂ͌����Ă��Ȃ��w�W�ł��B�����������傫���Ȃ肪���Ȃ̂ŁA���]�ɑ����ł��Ȃ������ɂ͌����Ă��܂���B

- �w�W����L���ł悭���p�����̂́A��ɔ��\���ꂽISM�̌ٗp�w����ADP���Ԍٗp�Ґ��̌��ʂł��B���������A�����͌ٗp���v���\����̔��������Ă邽�߂̔��f�ޗ��Ƃ��ăA�e�ɂȂ�܂���B

�{�w�WNFP�����́AISM�����ƌi���w���̌ٗp�w���̑O���Ƃ̑����Ƃ̕�����v����45���AISM���ƌi���w���̌ٗp�w���̂����48���AADP���Ԍٗp�Ґ��Ƃ̂����59���ł��B�O���Ɠ����̑������������v�������R�Ƌ�ʂł��Ȃ����x�ł��B

���l�̊Ԉ�����_���Ɋ�Â��Ď����̃|�W�V�������������߂邮�炢�Ȃ�A�����ŒT�����_���Ɋ�Â�������J��Ԃ������A�����Ɛ�X�ɖ𗧂��܂��B�Y��Ȃ��ŗ~�����̂́u�킩��Ȃ��v�Ƃ������_���L���Ȃ̂ŁA�u�킩��v�Ƃ́u�ǂ̒��x�i���j�킩��E�A�e�ɂł���̂��v���A�����Ō��߂邱�Ƃł��B

�ȏ�̖{�w�W�����܂��A�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

- ���O10-1�����͉A���ƌ����݂܂��B

�_���́A�w�W��v�����͂Ŏ��O���فi�w�W�\�z�[�O�ʁj�Ƃ̕�����v����75�����邽�߁A�ł��B - ���O1�����͉A���ƌ����݂܂��B

�_���́A������v�����͂̌��ʁA�ߋ��̉A������82���ƍ������Ƃł��B

���O1�����̉ߋ����ϒ�����15pips������̂ŁA���̕��ϓI�Ȏw�W�̔��\����Ɠ������炢�����܂��B�����A���̃��[�\�N����20pips����ꂽ��A�����w�W���\��͎�����~�߂Ă��ǂ������m��܂���B - �����A���O1����������20pips�����i���������j�Ȃ�A�w�W���\���O�ɂ��̒��˂Ƌt�����Ƀ|�W�V���������܂��B�w�W���\����̒��˂ŗ��m�i���j�ł��B

�ߋ�����ł́A���O1������20pips�ȏ㒵�˂����Ƃ�21������܂��B����21���̎���ł́A���O1�����ƒ���1�����̕�������v�������Ƃ�29����������܂���i�t�����ɔ����������Ƃ�71���j�B - �w�W���\��̒nj��͑����J�n���A���\����1�������߂����猈�ς̃^�C�~���O���v��܂��B

�_���́A���������͂̌��ʂɈ˂�܂��B - �w�W���\����10���o�߂������A�ēx�nj����s�����ۂ������߂܂��B����1����������50pips�ȏ�̏ꍇ�͍Ēnj��ł��B

�ȏ�

2017�N12��8��22:30���\

�ȉ���2017�N12��11���ɒNjL���Ă��܂��B

�V.���\���ʌ���

�y5. ���\���ʁz

�i5-1. �w�W���ʁj

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

���ʂ́ANFP�������O��������\�z������A���ώ������O������������̗̂\�z�������܂����B�����͉A���ŁA���ώ������\�z������������Ƃɔ��������悤�ł��B���Ɨ��͑O��E�\�z�Ɠ��l��4.1���ł����B

�i5-2. ������ʁj

����1��̖����݂̋@���Q�Ă��܂��܂����B

�y6. ���͌��z

�i6-1. ���͌��j

���O�������͓��e�ɂ͖�肠��܂���B

����̌��ʂʎ��ɑ������ƁA���O���ق́�6.7�A���㍷�ق́�0.2�ł��B���O10-1�����ƒ���1�����͂Ƃ��ɉA���ŁA���ʎ��̉��̕����ƈ�v���܂����B

�i6-2. �V�i���I���j

���O�������Ă����V�i���I�͖�肠��܂���B

���\�ɁA�{�u���O���n�߂Ă���̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

����͎���ł��Ȃ��������̂́A2017�N�̐��т����Ă����܂��傤�B

2017�N�́A�{�w�W�łقږ����v10��̎�����s���܂����B���ʁA�w�W�P�ʂł�8��2�s�i����80���j�A�V�i���I�P�ʂł�30��8�s�i����79���j�ł����B1��̎���ŕ���8����v���āA�N��264pips���҂��ł��܂��B����́A1����{26pips�ŁA�{�w�W�ւ̔����̉ߋ����ϒl�i����1�����l����36pips�A����11�����l����40pips�j�ł��邱�Ƃ܂���ƁA��⏭�Ȃ��悤�ł��B

�����́A�ٗp���v�̒���1���������͔������傫������i�ߋ�����48pips�j���߁A�w�W���\�������ׂ����|�W�V���������Ȃ����ƂƁA�㉺�����傫���nj���������ƂƁA�nj��ɖ{�u���O�Ώۊ��ԊO�̔��\��10�����o�߂��Ă���̂��Ƃ��������߁A�ł��B���������Ė{�w�W�ŕ�����ƁA���̌��̎��v���}�C�i�X�ɂȂ肩�˂܂���B�ٗp���v�́A�nj��┽�]�҂��Ń��X�N����������������Ă��A���������҂���w�W�Ȃ̂ł��B

�ȏ�

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 21:00| Comment(0)

| TrackBack(0)

| DB2. ��w�WDB

2017�N12��06��

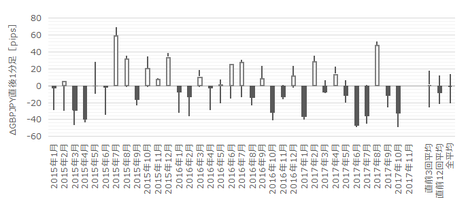

�p�����Ԏw�W�u�z�H�Ɛ��Y�w���E�����Ɛ��Y�w���v���\�O���GBPJPY�������́i2017�N12��8��18:30���\���ʌ��؍ρj

�ȉ��A�u�T.�����v�_�v�u�U.�w�W�v�_�v�����O���e���A�u�V.���ʌ��v�����㓊�e���Ă��܂��B�u���O�̓��t�͎��O���e���ƂȂ��Ă��܂��B�w�W���\��Ɏ��㓊�e���A���̓����́u�V.���ʌ��v�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

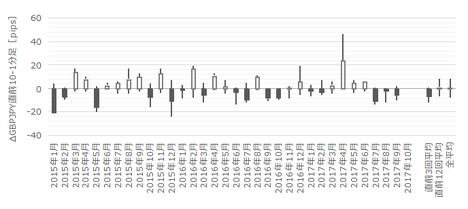

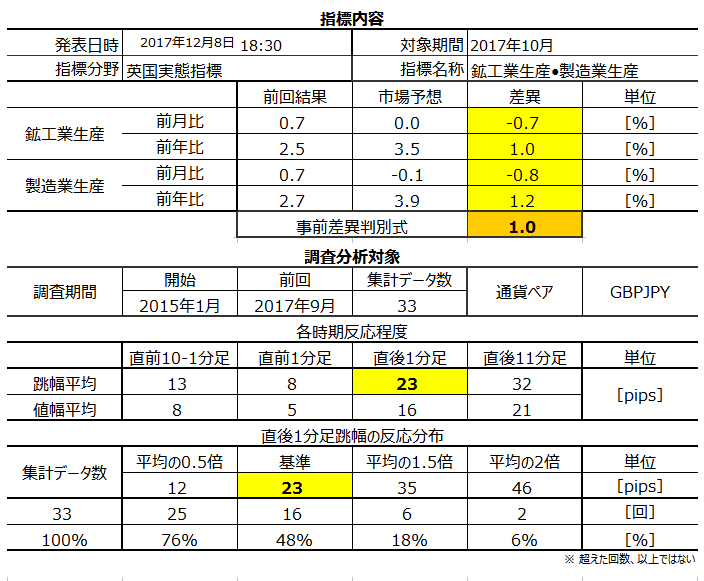

2017�N12��8��18:30�ɉp�����Ԏw�W�u�z�H�Ɛ��Y�w���E�����Ɛ��Y�w���v�����\����܂��B���\��2017�N10�����̏W�v���ʂł��B

�O�ʁE�s��\�z�ƁA�ȉ��̕��͑Ώۊ��ԂƁA�������z�͎��̒ʂ�ł��B

�ł��w�W���ʂɑf���ɔ������钼��1���������͉ߋ����ς�23pips�ł��B�������傫�����߁A�w�W���\�������ׂ��Ń|�W�V�����������Ƃ͐T�d�łȂ�������܂���B

�A���A�ŋ߂�3��̔����͂��܂�L�тĂ��܂���B����11�����͉ߋ����ςł�30pips�ȏ�L�тĂ��܂����A����3��̕��ς�20pips���ł��B

����1�����l���i���j�ɑ��钼��11�����l���i���j�́A��A���i�Ԑ��j�̌X����1�������Ă���A���ϓI�ɂ͔������L�тĂ����w�W�A�ƌ����܂��B

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

�p�����Ԏw�W�u�z�H�Ɛ��Y�v�́A�z�H�ƂƐ����Ƃ̊�Ɛ��Y������N��100�Ƃ��Ďw���������o�ώw�W�ł��B�p�����Ɠ��v�����������{�ɑO����E�O�N��\���A�����͑O���䁄�O�N��ƂȂ�X��������܂��B���̐�i���̍z�H�Ɛ��Y�֘A�w�W�����������傫���A�Ƃ�������������܂��B

�{�w�W�̈Ӌ`�́A�z�H�Ɛ��Y��GDP�̍\���v�f�ƂȂ��Ă��邽�߁A���̐�s�w�W�ƌ����Ă��܂��B���������A�p��GDP�ɐ�߂�z�H�ƕ���̊�����20�����x��������܂���B�ł�����A�{�w�W��GDP�̐�s�w�W�Ƃ��Ė𗧂��͏����^�₪����܂��B

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B

���}�͔��\���ʂƎs��\�z���v���b�g���Ă��܂��B�s��\�z�͔��\���O�̒l���v���b�g���A���\���ʂ͌�ɏC���l�����\����Ă��莞���\�l�̂܂܂��v���b�g���Ă��܂��B

����ȃO���t���������āA���̐�ǂ��Ȃ邩�Ȃ�ė\�z�ł��܂���B��v���ږ��ɔ��������ɂǂ̒��x�e�����Ă���̂������\�ɓZ�߂Ă����܂��B

���O���ق́A2✕�z�H�ƑO���䎖�O���ف{2✕�z�H�ƑO�N�䎖�O���ف{1✕�����ƑO���䎖�O���ف{1✕�����ƑO�N�䎖�O���فA�Ƃ������ʎ���p����ƁA���̔��ʎ��̉��̕����ƒ��O10-1�����̕�����v����21���i�s��v��79���j�ƂȂ�܂��B

���㍷�ق́A3✕�z�H�ƑO���䎖�㍷�ف{2✕�z�H�ƑO�N�䎖�㍷�ف{1✕�����ƑO���䎖�㍷�فA�Ƃ������ʎ���p����ƁA���̔��ʎ��̉��̕����ƒ���1�����̕�����v����79���ƂȂ�܂��B

���ԍ��ق́A1✕�z�H�ƑO������ԍ��ف{1✕�z�H�ƑO�N����ԍ��ف{1✕�����ƑO������ԍ��ف{1✕�����ƑO�N����ԍ��فA�Ƃ������ʎ���p����ƁA���̔��ʎ��̉��̕����ƒ���11�����̕�����v����70���ƂȂ�܂��B

�S�̓I�ɂ́A�z�H�Ɛ��Y�w���̑O����̉e�����傫���悤�ł��B

�{�w�W�ɐ旧���A����10���W�v���̐�����PMI�����ɔ��\����Ă��܂��B

�{�w�W�Ɛ�����PMI�̑��ւׂĂ����܂����B

���ւ̗L���́A���ꂼ��̎w�W�̎��ԍ��فi���\���ʁ[�O�ʁj��p���Ē��ׂ܂��B���O���فE���㍷�فE���ԍ��ق̂����A�s��\�z���܂܂�Ȃ��͎̂��ԍ��ق���������ł��B�������w�W�̊Ԃɑ��ւ�����Ȃ�A���ԍ��فi���\���ʁ[�O�ʁj�Ɍ����͂��ł��B

��r�ɗp�������ԍ��ق́A���ꂼ��̎w�W�̔��ʎ��Ɏ��ԍ��ق����������ʂł��B

���ʁA���w�W�̎��ԍ��ق̕�����v���́A�����O��1�������炵�Ă�50���O�サ������܂���B����āA������PMI�̒P�����̎��ԍ��ّ�����_���ɁA�z�H�Ɛ��Y�̎��ԍ��ّ�����_���Ă��Ӗ�������܂���B

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

�܂��A���O10-1�����́A�ߋ����ϒ�����13pips�ł��B���̒�����20pips�ȏゾ�������Ƃ͉ߋ�2��i�p�x6���j����܂��B

����2��̒���1����������29pips�ŁA����͒���1���������̉ߋ��S����23pips�������傫���悤�ł��B�܂��A����2��̒��O10-1�����ƒ���1�����̕�����1��i50���j��v���Ă��܂��B

�܂�A���O10-1�����������傫���Ă��A����1�����̔����������傫���Ȃ�\���͂�����̂́A����1�����̕������������Ă����ł͂Ȃ��悤�ł��B

���ɁA���O1�����̉ߋ����ϒ�����8pips�ł��B���̒�����10pips�ȏゾ�������Ƃ͉ߋ�10��i�p�x30���j����܂����B

����10��̒���1���������͕���26pips�ŁA����͒���1���������̉ߋ��S����23pips�������傫���Ȃ��Ă��܂��B�܂��A����10��̒��O1�����ƒ���1�����̕�����5��i50���j����v���Ă��܂��B

�܂�A���O1�����������傫���Ă��A����1�����̔������������傫���Ȃ邩������Ȃ����̂́A����1�����̕������������Ă����ł͂���܂���B

�����āA����1�����̉ߋ����ϒ����ƒl���̍���7pips�i1�[�l���^�������߂�䗦30���j�ł��B����11�����̂����11pips�i�߂�䗦34���j�ł��B����1�����Ⓖ��11�����͒�����2/3�̒l���������Ƃ�ڈ��ɂ��Ă����Ηǂ��ł��傤�B

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO�ʂ̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

�܂��A�w�W��v�����͂̌��ʂ����}�Ɏ����܂��B

���O���قƒ��O10-1�����̕�����v����21���i�s��v��79���j�ƂȂ��Ă��܂��B����̎��O���ق̓v���X�Ȃ̂ŁA���O10-1�����͉A���̉\���������A�ƌ����܂��B

���㍷�قƒ���1�����̕�����v����79���ƂȂ��Ă��܂��B�s��\�z�ɑ��锭�\���ʂ̗ǂ������ɂ͑f���ɔ�������w�W�ł��B

���ɁA������v�����͂̌��ʂ����}�Ɏ����܂��B

�e���[�\�N���͗z����A���ւ̕�͂���܂���i����͈͓̔��ł��j�B

����1�����ƒ���11�����̕�����v����75���ƍ����_�������A��Ɍ`�����ꂽ���[�\�N������Ō`������郍�[�\�N���̕������������Ă��钛���͂���܂���B

���������͂̌��ʂ����}�Ɏ����܂��B

����1�����ƒ���11�����Ƃ̕�����v����76���ł��B�����ׂ����ƂɁA����76���̕�����v�������ɒ��ڂ����Ƃ��A����1����������11���������������Ĕ�����L�������Ƃ�100���ł��B���̐����́A����1�����ƒ���11�����������s��v�������ꍇ���܂߂Ă��A����1����������11���������������Ĕ�����L�������Ƃ�75��������Ƃ������Ƃł��B������ւ̔������i�ގw�W�ł��B

�w�W���\���_���猩�����̌�̕�����v���������A���A������L���Ă���̂�����A�w�W���\��ɔ����������m�F������A�nj��͑����J�n�ł��B

�Ƃ��낪�A�w�W���\����1�����o�߂���ƁA����1�����I�l���Ē���11�����I�l���L�тĂ������Ƃ�52���ł��B52�������A�ŏI�I�ɔ�����L���Ȃ��̂Ȃ�A��ɑ����nj��œ����|�W�V�����́A�w�W���\����1�����߂����痘�m�̋@����M���������ǂ��Ƃ������Ƃł��B�L�т邩�L�тȂ��������X�ł�����A��������K�v�Ȃ�Ă���܂���B

�{�w�W�Ɋւ��ẮA�������Ǝ�����n�߂Ă������ƏI�����������������Ȃ�ł��傤�i������J��Ԃ����Ƃ���ł��j�B

�{�w�W�̓����͈ȉ��̒ʂ�ł��B���e�I�ɂ͑O���ƕς��܂���i���l���ŐV�̒l�ɍX�V���������ł��j�B

�ȏ�̖{�w�W�����܂��A�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

�ȉ���2017�N12��17���ɒNjL���Ă��܂��B

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

���ʂ́A�O�N�䂪�O�������A�O���䂪�O��������܂����B�����Ȃ����ʂ������ɂ��ւ�炸�A�㉺�ɖ������̂��ɒ���11�����͉A���Ŕ������܂����B

���̌��ʂƔ����́A1�N�O��2016�N10�����̌��ʂ������̃{�g�����������Ƃ���A�O�N����P������ł��܂��B�������\�ȍ~4�����i2018�N4�����\�܂Łj�́A���̋t��1�N�O�̎w�W���ʂ��ǂ������������������߁A�O�N��͂��炭�ቺ���Ă����Ɨ\�z����܂��B�܂��A�O����͉ߋ�4�������v���X�]�����Ă���A���̃v���X�����قږ����Ȃ������ƂŁA�����ȍ~�̔��\�Ń}�C�i�X�]����\�������܂��B����������s���ւ̒ቺ���O���A���ł̔����Ɍ��ѕt�����ƍl����������肫�܂��B

������ʂ͎��̒ʂ�ł����B

���O10-1�����́A�ǂ��^�C�~���O�ŗ��m�ł��܂����B���̌�A�z���ɓ]���Ă��܂��B

�w�W���\��̒nj��́A����1�������\�����ƂȂ��Ă���悤�ɁA�ǂ���ɐL�т邩���S���\�z�ł��܂���ł����B�w�W���ʂ͑S�̓I�ɗǂ��������̂́A�O�����傫��GBP�������Ă���A�T���Ƃ������Ƃ����܂��Ēl��L���̂�����Ǝv���܂����B���߂̑���ŁA������~���܂����B

���O�������͓��e�ɂ͖�肠��܂���B

���O�������Ă����V�i���I�ɂ͖�肠��܂���B

���\�ɁA�{�u���O���n�߂Ă���̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

2017�N��10��̔��\��������s��9��1�s�ł����B�V�i���I�P�ʂł�28��10�s�i����74���j�ŁA����̕��ώ�����Ԃ�8��42�b�Ƃ�Ⓑ���Ȃ��Ă��܂����B�N��178pips���҂��A1��̕��ϗ��m��18pips�ł��B����́A�{�w�W����11�����̕��ϓI�Ȓl��21pips�ɑ���������܂���B

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�T.�����v�_

2017�N12��8��18:30�ɉp�����Ԏw�W�u�z�H�Ɛ��Y�w���E�����Ɛ��Y�w���v�����\����܂��B���\��2017�N10�����̏W�v���ʂł��B

�O�ʁE�s��\�z�ƁA�ȉ��̕��͑Ώۊ��ԂƁA�������z�͎��̒ʂ�ł��B

�ł��w�W���ʂɑf���ɔ������钼��1���������͉ߋ����ς�23pips�ł��B�������傫�����߁A�w�W���\�������ׂ��Ń|�W�V�����������Ƃ͐T�d�łȂ�������܂���B

�A���A�ŋ߂�3��̔����͂��܂�L�тĂ��܂���B����11�����͉ߋ����ςł�30pips�ȏ�L�тĂ��܂����A����3��̕��ς�20pips���ł��B

����1�����l���i���j�ɑ��钼��11�����l���i���j�́A��A���i�Ԑ��j�̌X����1�������Ă���A���ϓI�ɂ͔������L�тĂ����w�W�A�ƌ����܂��B

�U.�w�W�v�_