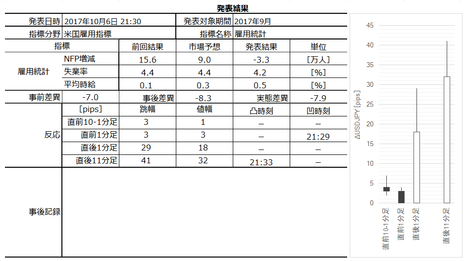

�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

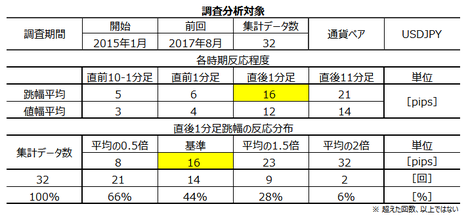

�L��

�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

posted by fanblog

2017�N10��15��

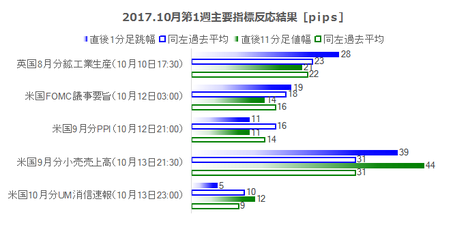

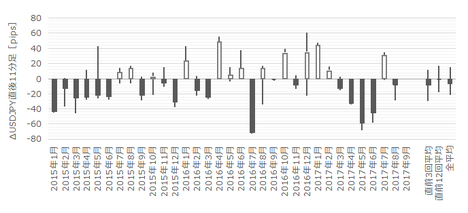

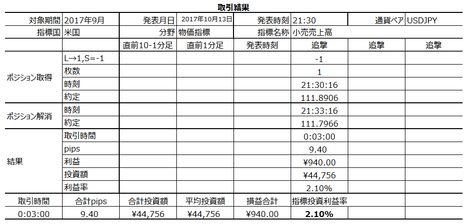

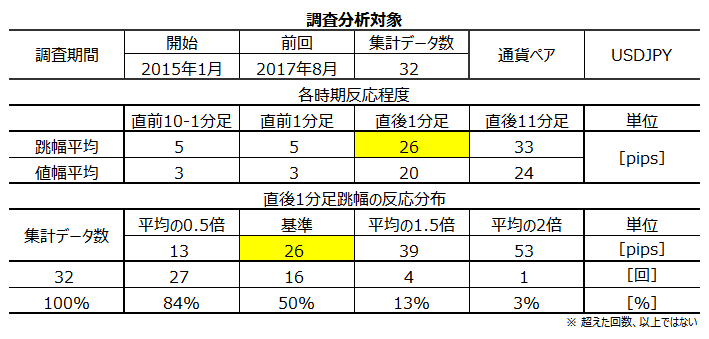

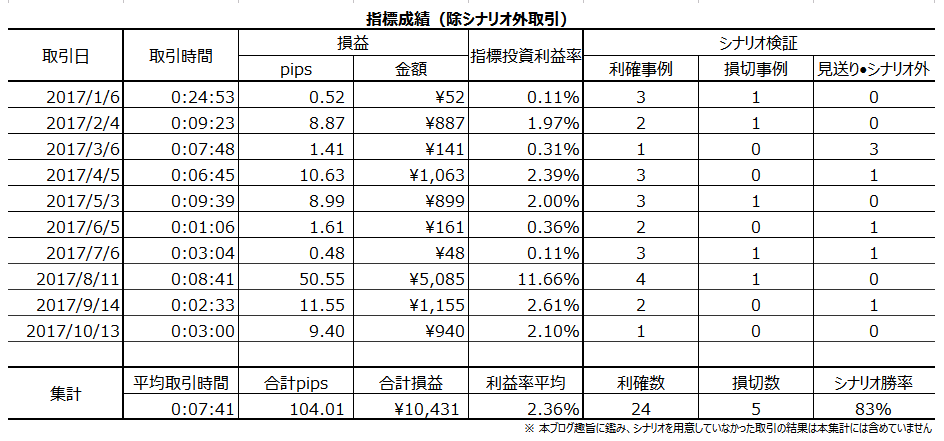

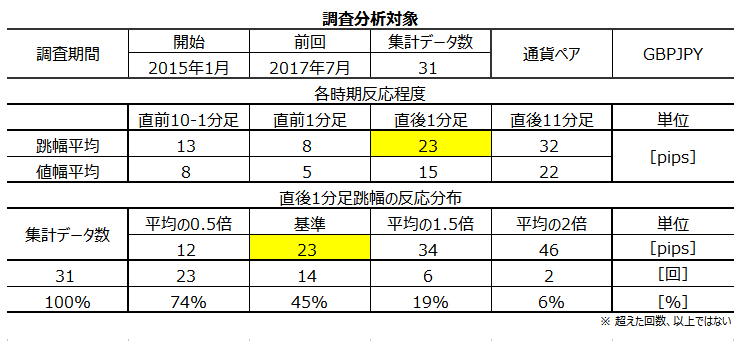

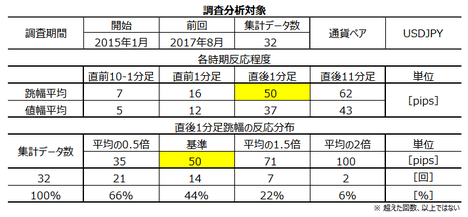

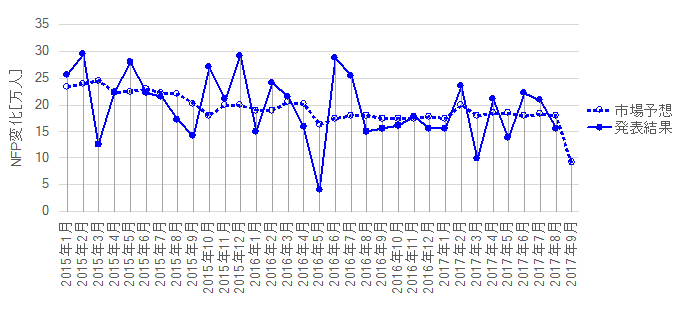

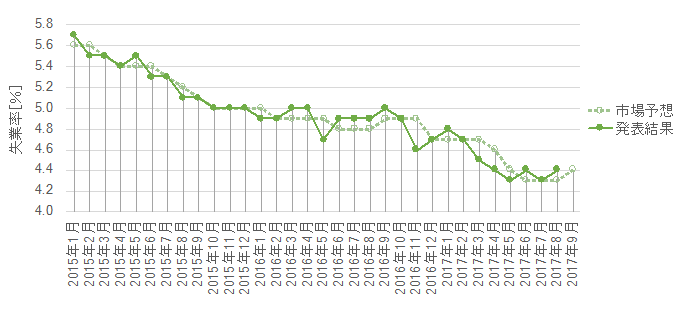

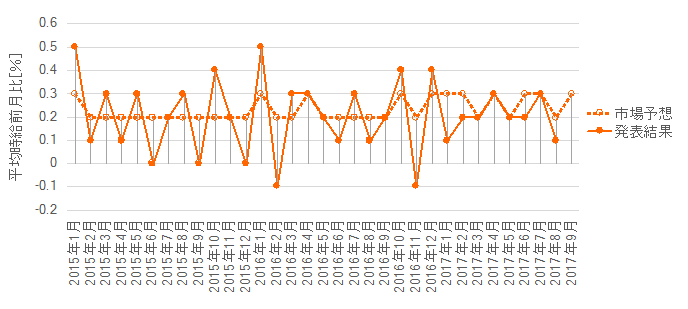

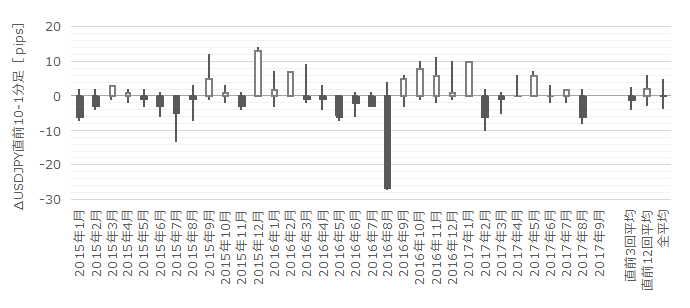

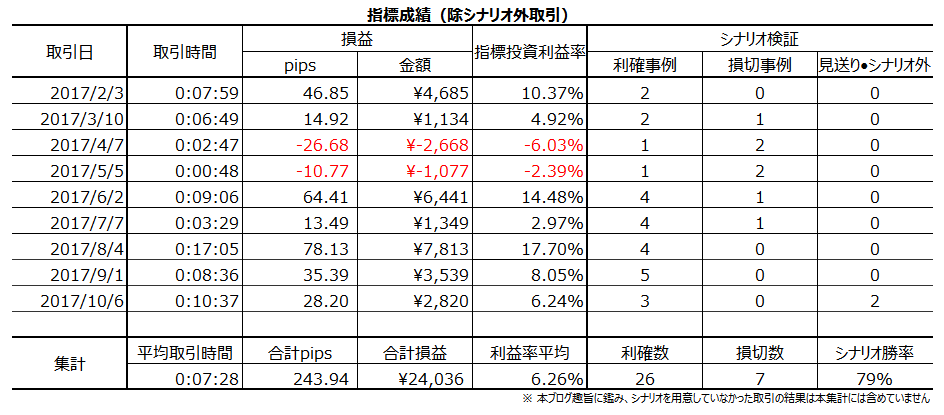

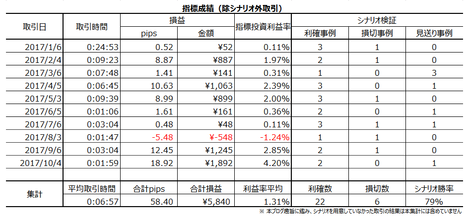

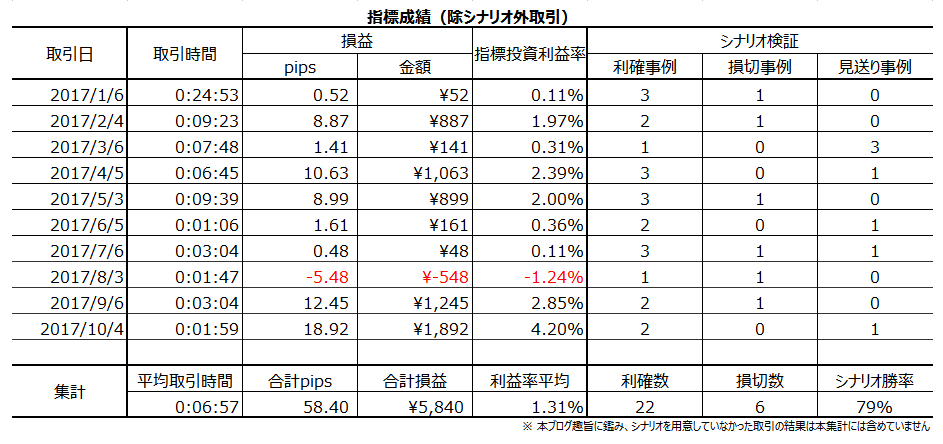

2017�N10����1�T���т�10����2�T��v�w�W����pips

��������ٗp���v�̂���T�������ŏI�T�Ƃ��A���̗��T���1�T�Ƃ��Ă��܂��B�O���܂ł͌ٗp���v������T��������1�T�Ƃ��Ă��܂����B�ٗp���v�O�́A�����ƒ����ɖZ�����̂ŁA�������܂����B

10����1�T�́A�č����グ�C�^�����ނ݁A�k���N���X�N�⎟��FRB�c���l�����ӎ�����A�㉺�ɓ����镝�����Ȃ萧�ꂽ�T�ł����B�X�ɁA�C�����j���ӂ̔j���Ƃ������b���b��ɋ�����A���̂��ߎw�W���ʂւ̔����͂����ȂׂĒZ���Ԃɗ��܂�܂����B

���o���ς��A���㏸���Ă����̂ɁAUSDJPY�͏㏸���Ă��܂���B�I�����ǂ�����A�����A���̉ߔ������m��������������A�����}������������ƌ��@��肪���O����Ă��܂��܂��B�_�E�̍D���ɉ����Ă��������Ӗ��ŁA�������L�т܂����B

���T�͏T���ɑI���J�[�ƂȂ邽�߁A���̑O�ɔ��肪�n�܂�\��������܂��B�Ċ،R�����K���T�����ɗ\�肳��Ă����ƋL�����Ă���̂ŁA�I����̊����㏸�������q�����̍����|�W�V����������͂��܂茩���߂Ȃ��̂ł͂Ȃ��ł��傤���B

USDJPY�������z���ɓ]������\���́A���Ȃ�Ⴍ�Ȃ����Ǝv���܂��B��T���ɂ͖k���N���X�N����������̂́A10�����Ղ�USDJPY�͏㏸��������ł����̂ŁA���̓ǂ݂͊��S�ɊO���Ă��܂��܂����B

���茳�̃`���[�g�������g�ł������������B

�T����ڋύt�\��USDJPY�́A���̃T�|�[�g��110.8�t�߁i�_��[�j�ɂȂ��Ă��܂��B���̉��͓]������110.3�t�߂ł��B�_���[��108.9�ɂ́A�傫�ȃ��X�N������N�����Ƃ��̖ڈ��ƂȂ�ł��傤�B

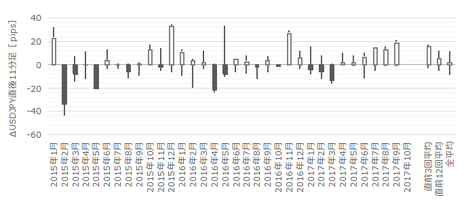

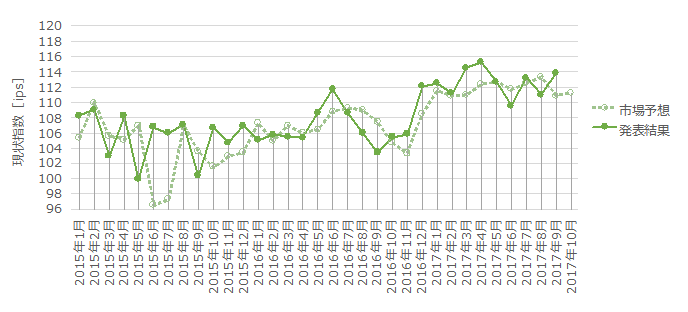

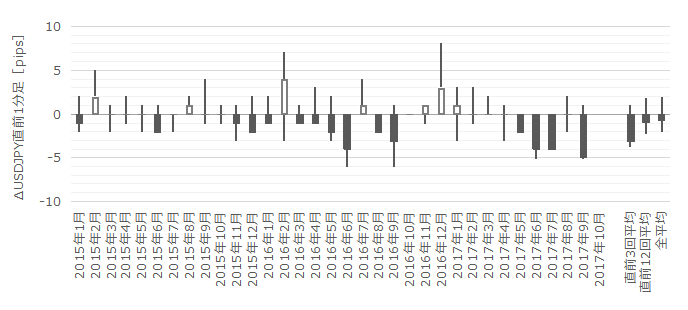

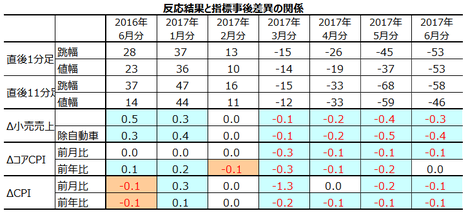

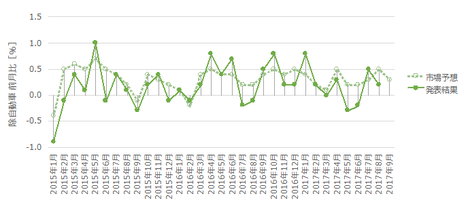

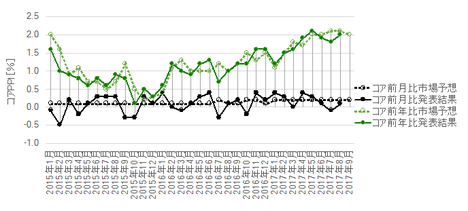

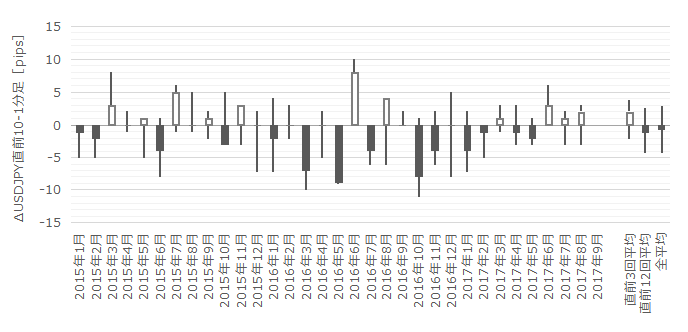

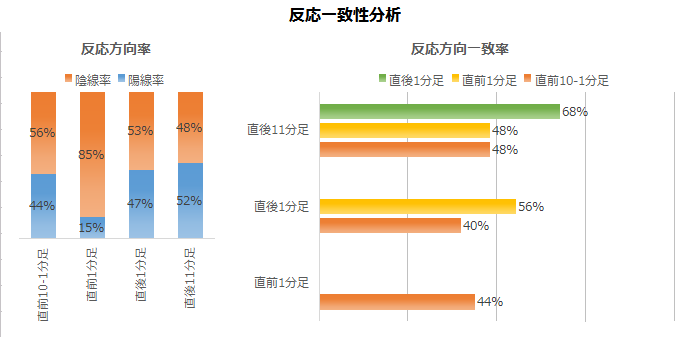

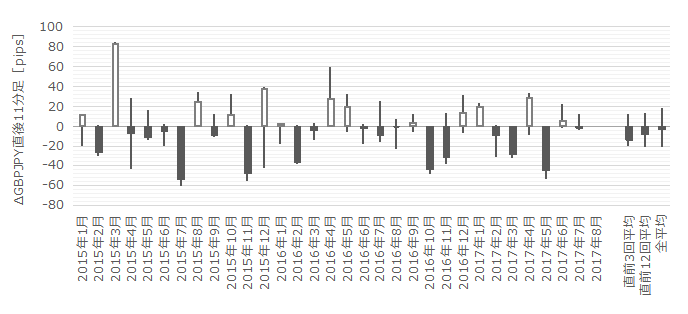

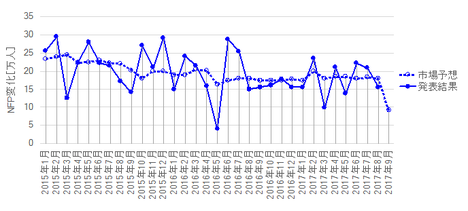

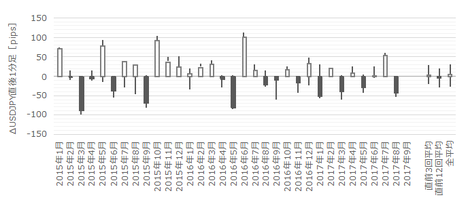

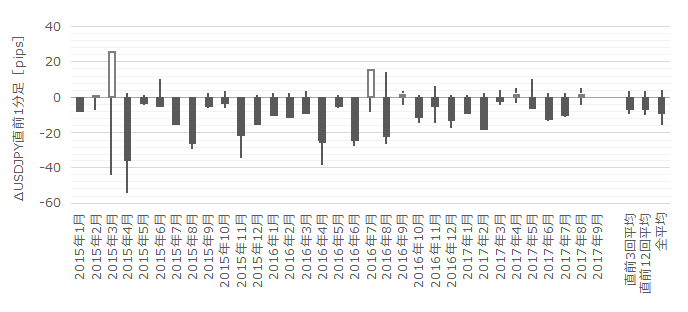

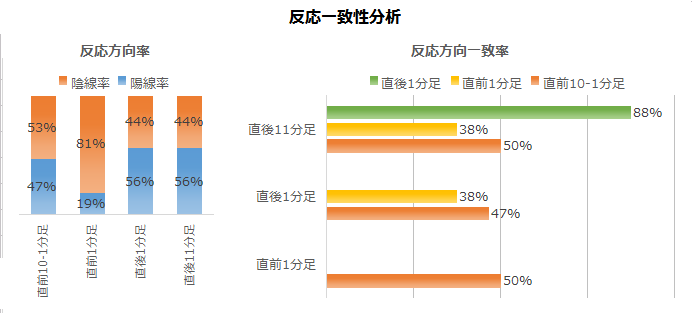

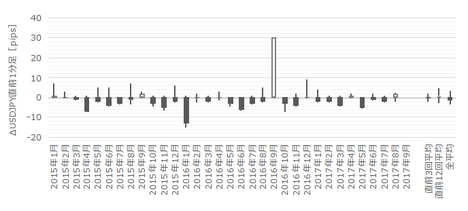

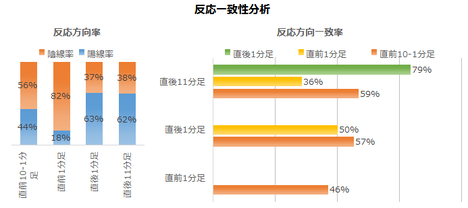

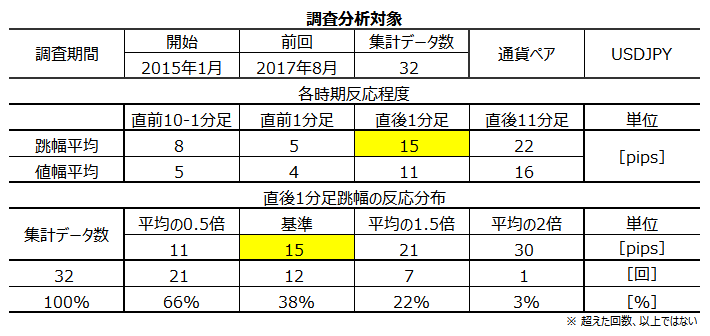

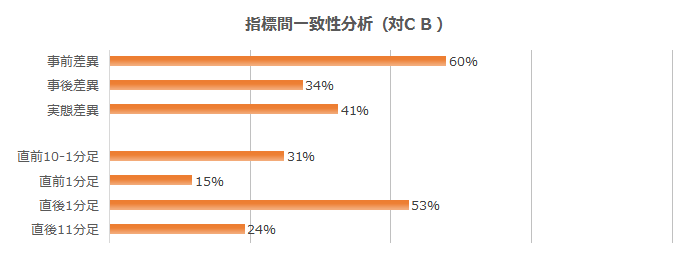

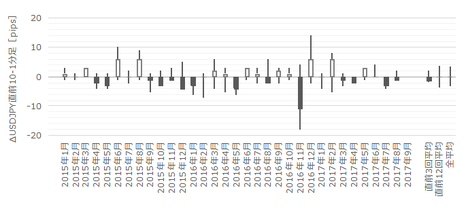

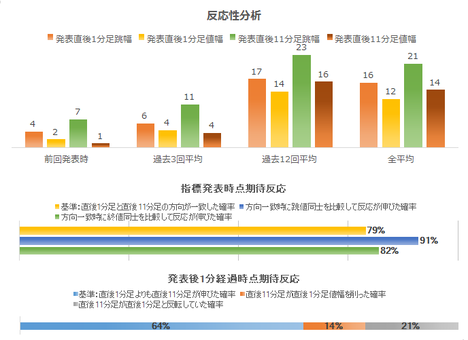

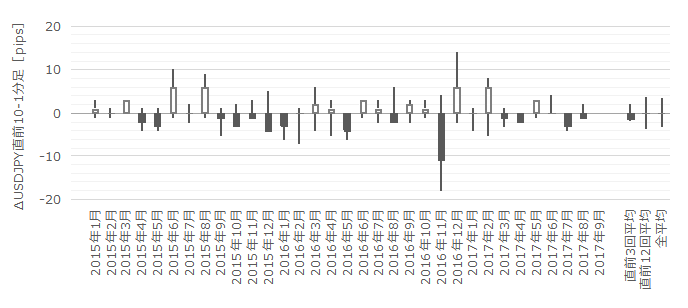

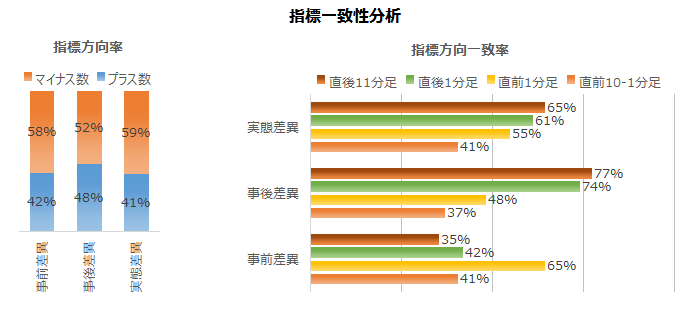

���}�́A10����1�T�ɔ��\���ꂽ��v�w�W�̒���1���������i�j�ƒ���11�����l���i�j�ɂ��āA����̔���pips�Ɖߋ�����pips��Δ�\���������̂ł��B

�S�̓I�ɂ͕��ϓI�Ȕ������x�ł������A�k���N���X�N�⎟��FRB�l���ł̑���x���������āA�w�W�ւ̔������Ԃ��Z���Ԃɗ��܂����Ƃ������G������܂��B

�p��8�����z�H�Ɛ��Y�E�����Ɛ��Y�́A�Ƃ���4�����A���㏸�ƂȂ�܂����B�����̖{�w�W�́A�O�N�E�O�X�N�̓������ʂ��ǂ��Ȃ��̂ŁA�X�ɏ㏸�p������\���������ƌ��Ă��܂��B

�č�FOMC�c���^�͑傫�Ȕg���v�����Ȃ��A�ނ���AFRB�����̔����������T�������̂ŁAUSD�͂�����ɔ������Ă����悤�ł��B10����UM����ҐM���������́A���ɗǂ����ʂƂȂ������̂́A�T���̖k���N���X�N�܂��ėz���ł̔����͏������Ȃ�܂����B

���ڂ��ׂ��_�́A�O�����琻���Ƃ��܂߂Či�C�w�W�ŗǂ����ʂ������Ă��邱�Ƃł��B����ɂ��ւ�炸�AFRB�����ɂ�闘�グ�ւ̔ے�I�������ڗ��悤�Ɏv���܂����B���̈���́A�����������グ�ɔے�I�ŁA����FRB�c���̐l�������ގ��������炩���m��܂���B

�č�9���������w�W�́APPI��CPI�����\����܂����B�O�ʂƔ�ׂ�Ƃ�����������Ȃ����e�ł����B���������A�R�ACPI�̒�����C����āA�傫���A���Ŕ������܂����BCPI�Ɠ������\���ꂽ9�����������㍂���A�O��ɔ�ׂėǂ����e���������Ƃ܂���ƁA�R�ACPI��12�����グ����Ԃސ����������Ɨ������ׂ��ł��傤�B

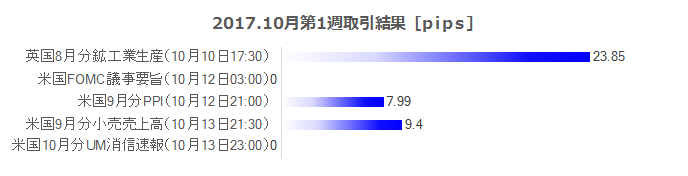

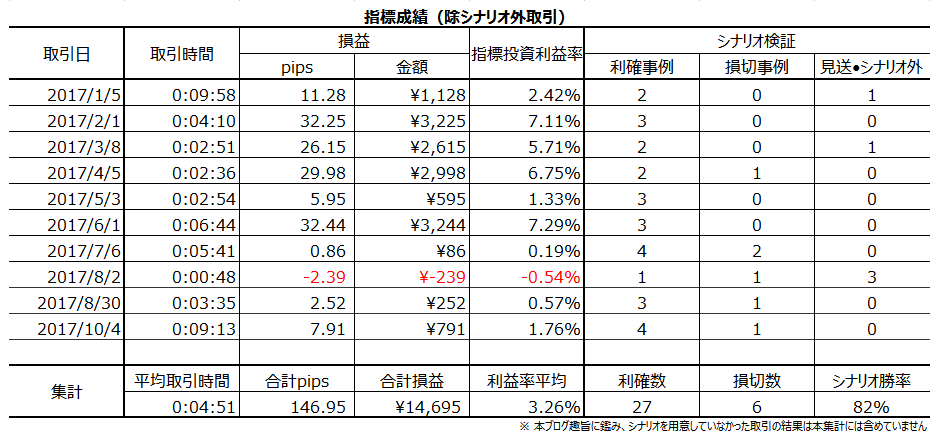

10����1�T��3�w�W�Ŏ�����s���܂����B

�V�i���I�O������܂߂�������Ԃ�24��08�b�i1�w�W������8��3�b�j�ŁA���v�͂���1�����̎���Ł{4,124�~�i1�w�W������{1,375�~�j�ł����B

�����́A�w�W�P�ʂ�100���i3���j�A�V�i���I�P�ʂł�86���i6��1�s������1�j�ł����B

�ʃ|�W�V�����ŕ����邱�Ƃ͂����Ă��A�S�̂Ƃ��Ă͖�肠��܂���B

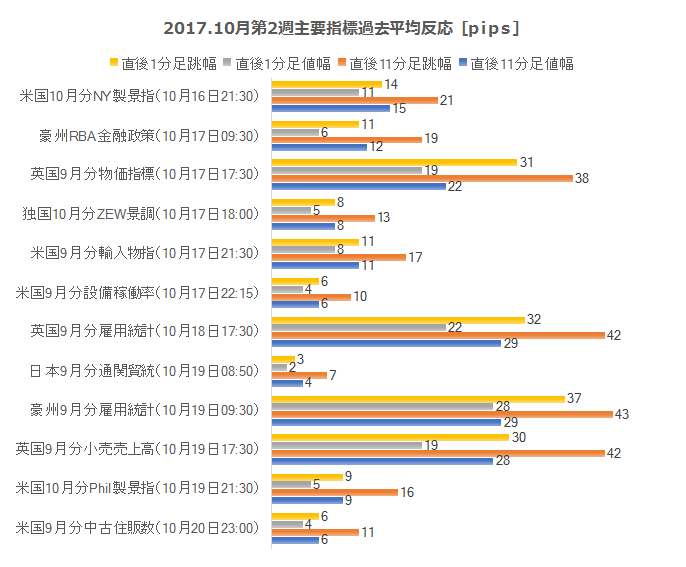

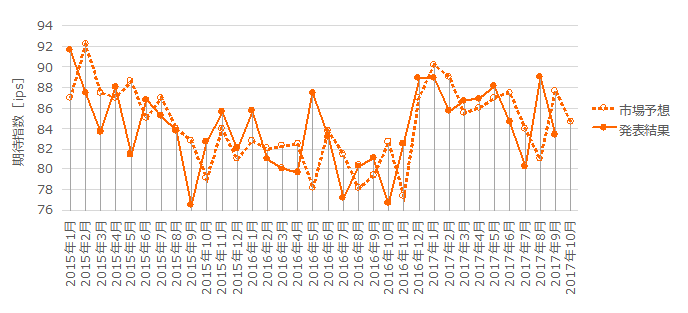

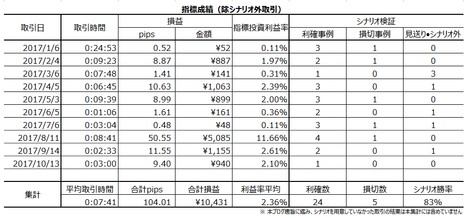

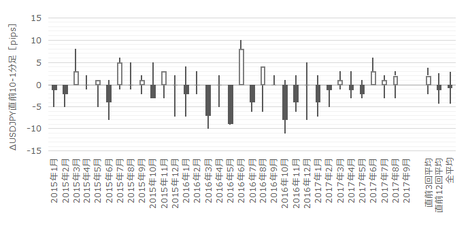

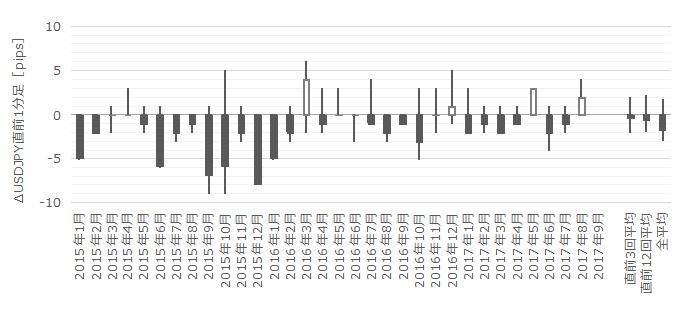

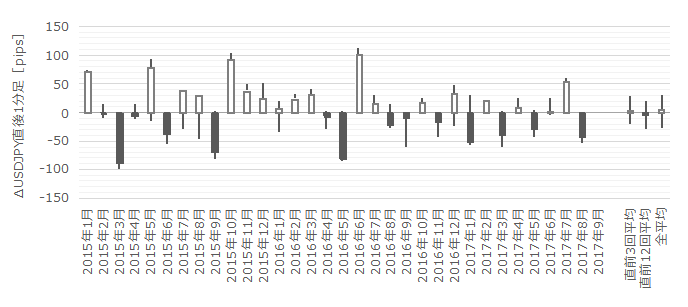

���T10����2W�̎�v�w�W�̉ߋ����ϔ����������܂��B

���T�́A�č������ƌi�C�w�W�Ɖp������w�W�ɒ��ڂł��B�T���͓��{�̏O�@�I���[�ƕĊ،R�����K�ɂ��k���N���X�N�����邽�߁A���T�Ɠ��l�ɏ㉺�����n�܂�Ɨ\�z����܂��B

�ȉ��A�����͓��Y�w�W�̑O�͋L���Ƀ����N���Ă��܂��B

�܂��A�č��w�W�ɂ��Ăł��B

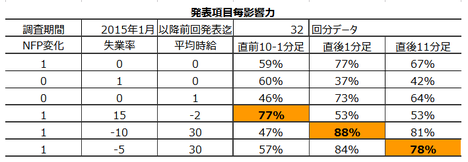

�T����16���͕č�10����NY�A����ƌi�C�w���A19����10����Phil�A����ƌi�C�w�������\����܂��B

�挎9�����̕č������ƌi�C�w�W�́ANY�A��EPhil�A��EPMI�EISM���S�đO��8����������܂����BNY�A���ISM���O���t���ڏ���͂�����㏸��������Ă���̂ɑ��APhil�A��݂̂�2017�N�ɓ����č��������ł����Ă��㏸��Ƃ͌����Ȃ����ʂƂȂ��Ă��܂��B10�����́ANY�A�₪���낻�늴����ቺ���邩�ƁAPhil�A�₪��������͒ቺ���đ��̌i�C�w�W�Ƃ̈Ⴂ���ۗ������邩�A�����ړ_�ł��B

�č�9�����z�H�Ɛ��Y�E�����Ɛ��Y�E�ݔ��ғ�����17���ɔ��\����܂��B��L9�����̐����ƌi�C�w���������ݏ㏸���Ă������Ƃ���A�s��\�z�͍��߂ɂȂ�ł��傤�B���ړ_�́A�O���̐��Y�w�����}�C�i�X���������Ƃ��A�v���X�]�����邩�ۂ��ł��B

17����9�����A�������w���ƁA20����9�������ÏZ��̔������́A��������������ɔ��\�O��Z���Ԃɉe�������܂肪���ł��B

�����w�W�͔������������������\�z���ɂ����̂ŁA�������Ă��ǂ��ł��傤�B�܂��A�����w�W�́A�����̎w�W���ʂ��s��������w�W�ł�����܂���B���ÏZ��̔������̔��\��ɂ́A���T���̏O�@�I���[���ӎ�����邱�ƂƁA�Ċ،R�����K���s���Ėk���N���X�N���ӎ�����܂��B

�č��ȊO�̎w�W�ł́A�p���w�W�ɒ��ڂł��B

17����9���������w�W

�A18����9�����ٗp���v�A19����9�����������㍂�w���A�Ɣ������傫�Ȏw�W�����đ����ɔ��\����܂��B���T25���ɔ��\�����7-9������GDP����l�Ɨ��߂āA11��2��MPC�ւƂł̗��グ�L���̊S�ɑ����Ă�������ƂȂ�܂��B

�O��8�����̕����w���́ACPI�O�N�䂪�{3���ERPI�O�N�䂪�{4���ƂȂ��āA���ɍ��������ƂȂ��Ă��܂��B�����������A�O��8�����̏������㍂�O�����3�����A���Ńv���X�p�����Ă��邽�߁A����̕����w�W���X�ɏ㏸��p���Ɨ\�z�����\��������܂��B�����̂��Ƃ́AGDP�O�N�䂪1-3�����{1.7���A4-6�������{1.5���ƒቺ�X�����������Ƃ��A7-9�����͏㏸��\�z�����܂��B�����㏸��GDP�㏸���\�z�����Ԃ́A����MPC�ł̗��グ���҂������܂��B

�A���A17�������w�W���\15���O��BOE���ق̔������\�肳��Ă���A����ɂ͒��ӂ��K�v�ł��B�܂��A18���̌ٗp�Ɋւ��ẮA���Ϗ��������Ɨ����ǂ��Ȃ�ł͂���܂���B����قǂ̕����㏸�������Ă���Ԃ́A�����̗���l���Ă������������㏸�����܂���B�ٗp���v�ł̔��\�l�͕��Ϗ����ł����A�\�z�����߂ɂȂ��Ă�����A����ɒ��ӂ��K�v�ł��B

�ĉp�w�W�������A���܂蒍�ڂ��ׂ��w�W�͂���܂���B

17���̍�RBA���Z�����c���v�|���\�́ARBA�̋��Z���̂ɊS������Ă��邱�Ƃ������āA���܂蔽�������҂ł��܂���B�����̓ƍ�10����ZEW�i���������́A���Ƃ��Ɣ����������ǂ݂ɂ����A���̂Ƃ��ǂ���EUR�g�����h�ɉe���������Ȃ̂ŁA������w�W���͂ɂ�����Ɍ����Ă��܂���B20���̓��{9�����ʊփx�[�X�f�Փ��v�͔����Ȃ�Ă���܂���B

�y1. ����F���z

10����1�T�́A�č����グ�C�^�����ނ݁A�k���N���X�N�⎟��FRB�c���l�����ӎ�����A�㉺�ɓ����镝�����Ȃ萧�ꂽ�T�ł����B�X�ɁA�C�����j���ӂ̔j���Ƃ������b���b��ɋ�����A���̂��ߎw�W���ʂւ̔����͂����ȂׂĒZ���Ԃɗ��܂�܂����B

���o���ς��A���㏸���Ă����̂ɁAUSDJPY�͏㏸���Ă��܂���B�I�����ǂ�����A�����A���̉ߔ������m��������������A�����}������������ƌ��@��肪���O����Ă��܂��܂��B�_�E�̍D���ɉ����Ă��������Ӗ��ŁA�������L�т܂����B

���T�͏T���ɑI���J�[�ƂȂ邽�߁A���̑O�ɔ��肪�n�܂�\��������܂��B�Ċ،R�����K���T�����ɗ\�肳��Ă����ƋL�����Ă���̂ŁA�I����̊����㏸�������q�����̍����|�W�V����������͂��܂茩���߂Ȃ��̂ł͂Ȃ��ł��傤���B

USDJPY�������z���ɓ]������\���́A���Ȃ�Ⴍ�Ȃ����Ǝv���܂��B��T���ɂ͖k���N���X�N����������̂́A10�����Ղ�USDJPY�͏㏸��������ł����̂ŁA���̓ǂ݂͊��S�ɊO���Ă��܂��܂����B

���茳�̃`���[�g�������g�ł������������B

�T����ڋύt�\��USDJPY�́A���̃T�|�[�g��110.8�t�߁i�_��[�j�ɂȂ��Ă��܂��B���̉��͓]������110.3�t�߂ł��B�_���[��108.9�ɂ́A�傫�ȃ��X�N������N�����Ƃ��̖ڈ��ƂȂ�ł��傤�B

�y2. 10����1W��v�w�W���ʁz

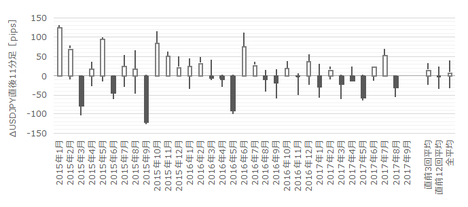

���}�́A10����1�T�ɔ��\���ꂽ��v�w�W�̒���1���������i�j�ƒ���11�����l���i�j�ɂ��āA����̔���pips�Ɖߋ�����pips��Δ�\���������̂ł��B

�S�̓I�ɂ͕��ϓI�Ȕ������x�ł������A�k���N���X�N�⎟��FRB�l���ł̑���x���������āA�w�W�ւ̔������Ԃ��Z���Ԃɗ��܂����Ƃ������G������܂��B

�p��8�����z�H�Ɛ��Y�E�����Ɛ��Y�́A�Ƃ���4�����A���㏸�ƂȂ�܂����B�����̖{�w�W�́A�O�N�E�O�X�N�̓������ʂ��ǂ��Ȃ��̂ŁA�X�ɏ㏸�p������\���������ƌ��Ă��܂��B

�č�FOMC�c���^�͑傫�Ȕg���v�����Ȃ��A�ނ���AFRB�����̔����������T�������̂ŁAUSD�͂�����ɔ������Ă����悤�ł��B10����UM����ҐM���������́A���ɗǂ����ʂƂȂ������̂́A�T���̖k���N���X�N�܂��ėz���ł̔����͏������Ȃ�܂����B

���ڂ��ׂ��_�́A�O�����琻���Ƃ��܂߂Či�C�w�W�ŗǂ����ʂ������Ă��邱�Ƃł��B����ɂ��ւ�炸�AFRB�����ɂ�闘�グ�ւ̔ے�I�������ڗ��悤�Ɏv���܂����B���̈���́A�����������グ�ɔے�I�ŁA����FRB�c���̐l�������ގ��������炩���m��܂���B

�č�9���������w�W�́APPI��CPI�����\����܂����B�O�ʂƔ�ׂ�Ƃ�����������Ȃ����e�ł����B���������A�R�ACPI�̒�����C����āA�傫���A���Ŕ������܂����BCPI�Ɠ������\���ꂽ9�����������㍂���A�O��ɔ�ׂėǂ����e���������Ƃ܂���ƁA�R�ACPI��12�����グ����Ԃސ����������Ɨ������ׂ��ł��傤�B

�y3. 10����1W���сz

10����1�T��3�w�W�Ŏ�����s���܂����B

�V�i���I�O������܂߂�������Ԃ�24��08�b�i1�w�W������8��3�b�j�ŁA���v�͂���1�����̎���Ł{4,124�~�i1�w�W������{1,375�~�j�ł����B

�����́A�w�W�P�ʂ�100���i3���j�A�V�i���I�P�ʂł�86���i6��1�s������1�j�ł����B

�ʃ|�W�V�����ŕ����邱�Ƃ͂����Ă��A�S�̂Ƃ��Ă͖�肠��܂���B

�y4. 10����2W��v�w�W�z

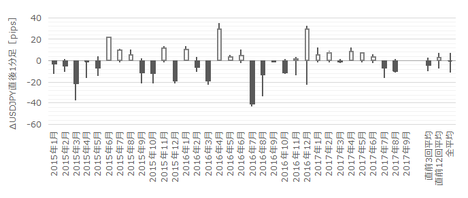

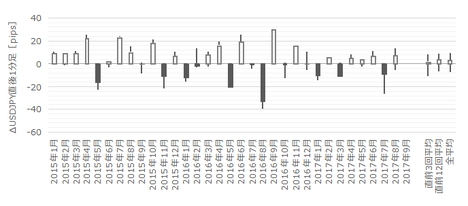

���T10����2W�̎�v�w�W�̉ߋ����ϔ����������܂��B

���T�́A�č������ƌi�C�w�W�Ɖp������w�W�ɒ��ڂł��B�T���͓��{�̏O�@�I���[�ƕĊ،R�����K�ɂ��k���N���X�N�����邽�߁A���T�Ɠ��l�ɏ㉺�����n�܂�Ɨ\�z����܂��B

�ȉ��A�����͓��Y�w�W�̑O�͋L���Ƀ����N���Ă��܂��B

�[�[�[��€���[�[�[

�܂��A�č��w�W�ɂ��Ăł��B

�T����16���͕č�10����NY�A����ƌi�C�w���A19����10����Phil�A����ƌi�C�w�������\����܂��B

�挎9�����̕č������ƌi�C�w�W�́ANY�A��EPhil�A��EPMI�EISM���S�đO��8����������܂����BNY�A���ISM���O���t���ڏ���͂�����㏸��������Ă���̂ɑ��APhil�A��݂̂�2017�N�ɓ����č��������ł����Ă��㏸��Ƃ͌����Ȃ����ʂƂȂ��Ă��܂��B10�����́ANY�A�₪���낻�늴����ቺ���邩�ƁAPhil�A�₪��������͒ቺ���đ��̌i�C�w�W�Ƃ̈Ⴂ���ۗ������邩�A�����ړ_�ł��B

�č�9�����z�H�Ɛ��Y�E�����Ɛ��Y�E�ݔ��ғ�����17���ɔ��\����܂��B��L9�����̐����ƌi�C�w���������ݏ㏸���Ă������Ƃ���A�s��\�z�͍��߂ɂȂ�ł��傤�B���ړ_�́A�O���̐��Y�w�����}�C�i�X���������Ƃ��A�v���X�]�����邩�ۂ��ł��B

17����9�����A�������w���ƁA20����9�������ÏZ��̔������́A��������������ɔ��\�O��Z���Ԃɉe�������܂肪���ł��B

�����w�W�͔������������������\�z���ɂ����̂ŁA�������Ă��ǂ��ł��傤�B�܂��A�����w�W�́A�����̎w�W���ʂ��s��������w�W�ł�����܂���B���ÏZ��̔������̔��\��ɂ́A���T���̏O�@�I���[���ӎ�����邱�ƂƁA�Ċ،R�����K���s���Ėk���N���X�N���ӎ�����܂��B

�[�[�[��€���[�[�[

�č��ȊO�̎w�W�ł́A�p���w�W�ɒ��ڂł��B

17����9���������w�W

�A18����9�����ٗp���v�A19����9�����������㍂�w���A�Ɣ������傫�Ȏw�W�����đ����ɔ��\����܂��B���T25���ɔ��\�����7-9������GDP����l�Ɨ��߂āA11��2��MPC�ւƂł̗��グ�L���̊S�ɑ����Ă�������ƂȂ�܂��B

�O��8�����̕����w���́ACPI�O�N�䂪�{3���ERPI�O�N�䂪�{4���ƂȂ��āA���ɍ��������ƂȂ��Ă��܂��B�����������A�O��8�����̏������㍂�O�����3�����A���Ńv���X�p�����Ă��邽�߁A����̕����w�W���X�ɏ㏸��p���Ɨ\�z�����\��������܂��B�����̂��Ƃ́AGDP�O�N�䂪1-3�����{1.7���A4-6�������{1.5���ƒቺ�X�����������Ƃ��A7-9�����͏㏸��\�z�����܂��B�����㏸��GDP�㏸���\�z�����Ԃ́A����MPC�ł̗��グ���҂������܂��B

�A���A17�������w�W���\15���O��BOE���ق̔������\�肳��Ă���A����ɂ͒��ӂ��K�v�ł��B�܂��A18���̌ٗp�Ɋւ��ẮA���Ϗ��������Ɨ����ǂ��Ȃ�ł͂���܂���B����قǂ̕����㏸�������Ă���Ԃ́A�����̗���l���Ă������������㏸�����܂���B�ٗp���v�ł̔��\�l�͕��Ϗ����ł����A�\�z�����߂ɂȂ��Ă�����A����ɒ��ӂ��K�v�ł��B

�[�[�[��€���[�[�[

�ĉp�w�W�������A���܂蒍�ڂ��ׂ��w�W�͂���܂���B

17���̍�RBA���Z�����c���v�|���\�́ARBA�̋��Z���̂ɊS������Ă��邱�Ƃ������āA���܂蔽�������҂ł��܂���B�����̓ƍ�10����ZEW�i���������́A���Ƃ��Ɣ����������ǂ݂ɂ����A���̂Ƃ��ǂ���EUR�g�����h�ɉe���������Ȃ̂ŁA������w�W���͂ɂ�����Ɍ����Ă��܂���B20���̓��{9�����ʊփx�[�X�f�Փ��v�͔����Ȃ�Ă���܂���B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 04:55| Comment(0)

| TrackBack(0)

| 7. ���ѕ\

2017�N10��12��

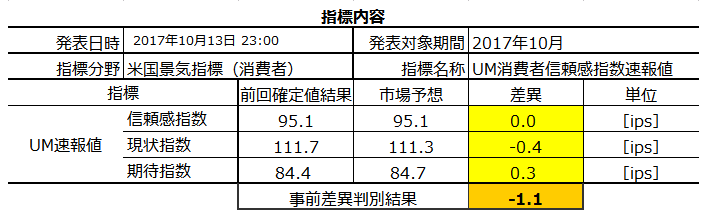

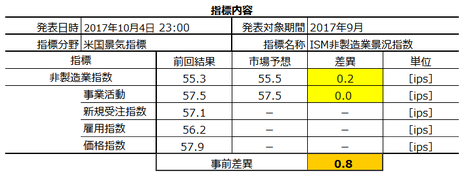

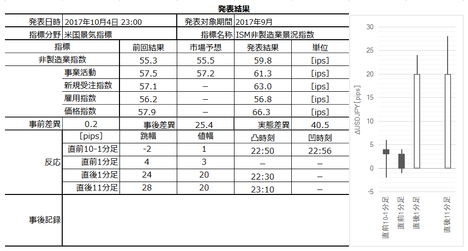

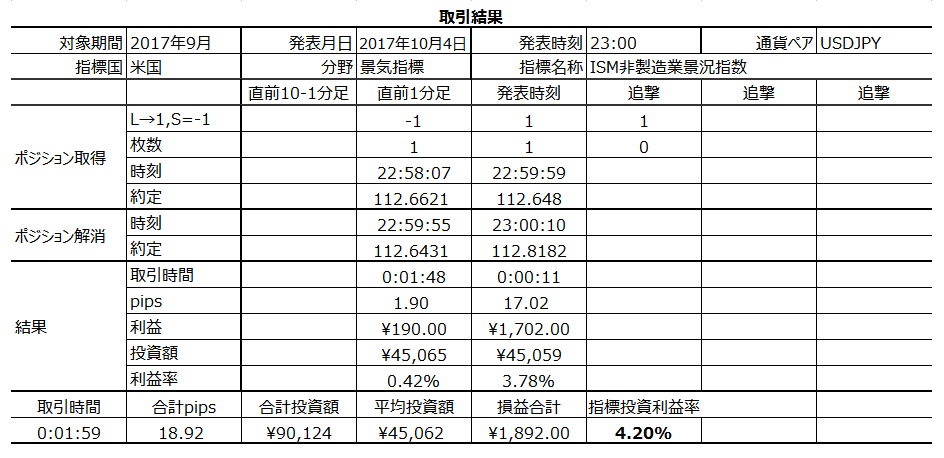

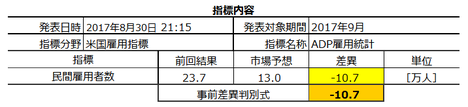

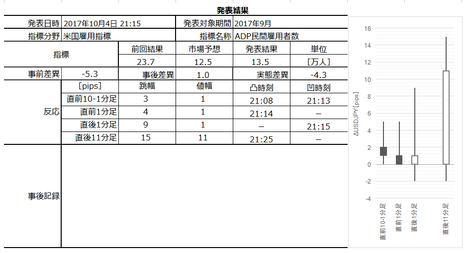

�č��i�C�w�W�uUM�i�~�V�K����w�j����ҐM�����w������l�v���\�O���USDJPY�������́i2017�N10��13��23:00���\���ʌ��؍ρj

�ȉ��A�u�T.�w�W�\�z�v�_�v�u�U.�ߋ������ڍׁv�����O���e���A�u�V.���\���ʌ��v�����㓊�e���Ă��܂��B�u���O�̓��t�͎��O���e���ƂȂ��Ă��܂��B�w�W���\��Ɏ��㓊�e���A���̓����́u�V.���\���ʌ��v�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

2017�N10��13��23:00�ɕč��i�C�w�W�uUM�i�~�V�K����w�j����ҐM�����w������l�v�����\����܂��B���\��2017�N10�����̏W�v���ʂł��B�č�10�����̎�v�i�C�w�W�ł́A�ŏ��̔��\�Ƃ������ƂɂȂ�܂��B

����̎s��\�z�ƑO�ʂ͎��̒ʂ�ł��B�s��\�z�͖{�L���쐬���_�i10��9���j�̒l�ł��B�s��\�z�͔��\���O�Ɋm�F���Ă����܂��傤�B

�� ���F���́A��q���鎖�O���ٔ��ʎ��̕ϐ��Ɖ��ł��B

�{�w�W�̓����͈ȉ��̒ʂ�ł��B

�ȏ�̒����E���͌��ʂɊ�Â��A�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

�ȏ�̏ڍׂȂ����͘_���́A�ȉ��́u�T.�����E���́v�ɋL���Ă��܂��B

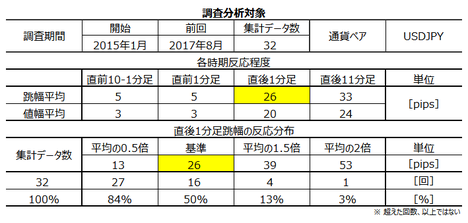

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

UM�i�~�V�K����w�j����ҐM�����w���́A���w�T�[�x�C�E���T�[�`�Z���^�[���d�b�A���P�[�g�ŏ���Ҍi�����̒������ʂ��w���������i�C�w�W�ł��B����l��300���сA�m��l��500���т��ΏۂŁA�i�����E�ٗp�E�����ɂ��āu�y�ρv�܂��́u�ߊρv�ʼn���܂��B

�{�w�W��1964�N�̎w����100�Ƃ��ĎZ�o����Ă��܂��B���f�w���i��40���j�Ɛ�s�����Ҏw���i��60���j�ō\������A���Ҏw���ɂ��Ắu�R���t�@�����X�{�[�h�i�S�ĎY�ƐR�c��j�i�C��s�w���v�̍\���v�f�ł�����܂��B

�܂��A����Ҍi�����́A�l����⏬�����㍂�ɒ�������ƌ����Ă��܂��B����͍��x�A�m���߂Ă����܂��傤�B

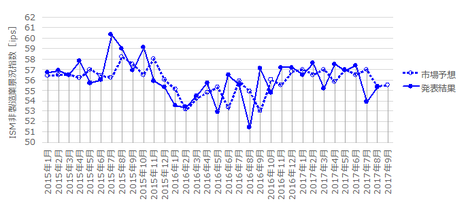

�{�w�W�́A�����������Ȃ����߃u�����傫���Ƃ�������������������Ƃ�����܂��B���������A�{�u���O�������ԂɊւ������A���̌i�C�w�W�Ɣ�r���ē��Ƀu�����傫���悤�ɂ͌����܂���B

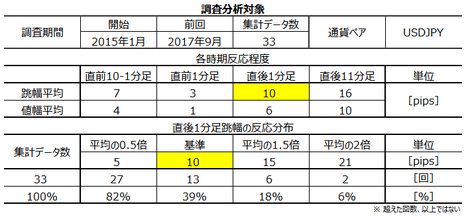

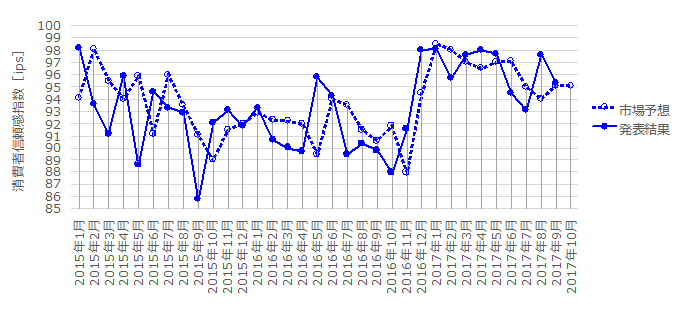

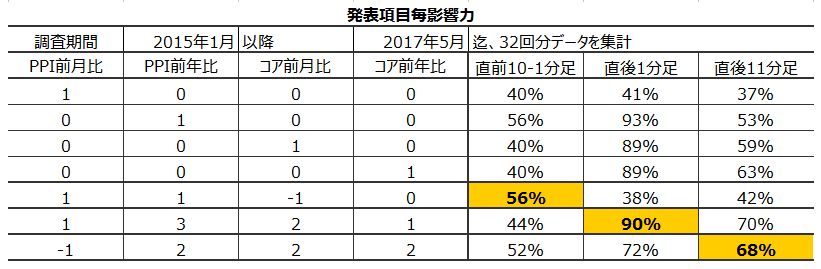

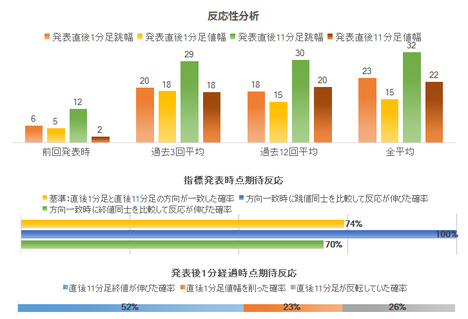

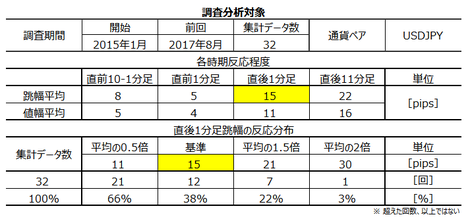

�{�w�W�Ɋւ��钲�����ԂƁA�ߋ��̔������x�E���z�����\�ɓZ�߂Ă����܂��B

�ł��w�W���ʂɑf���ɔ������钼��1���������́A�ߋ����ς�10pips�ł��B���z��10pips�ȉ��ƂȂ������Ƃ�61���ƂȂ��Ă��܂��B

��ʘ_�Ƃ��āA�������������w�W�͎w�W���\�O��̃g�����h�̉e�����₷���A�w�W���\���ʂ̔������킩��ɂ����i�������́A�ɒ[�ɒZ���Ԃ����w�W���ʂ��e����^���Ȃ��j���Ƃ��������̂ł��B���������A��q����ʂ�A�{�w�W�͂����ł͂Ȃ��悤�Ɍ����܂��B

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B

���}�͔��\���ʂƎs��\�z���v���b�g���Ă��܂��B�s��\�z�͔��\���O�̒l���v���b�g���A���\���ʂ͌�ɏC���l�����\����Ă��莞���\�l�̂܂܂��v���b�g���Ă��܂��B

���ڂ��������߁A�ʍ��ږ��ɍׂ����O���t�߂�O�ɁA����ׂ��|�C���g���i�荞�݂܂��傤�B�e���ږ��ɔ��������ɂǂ̒��x�e�����Ă���̂������\�ɓZ�߂Ă����܂����B

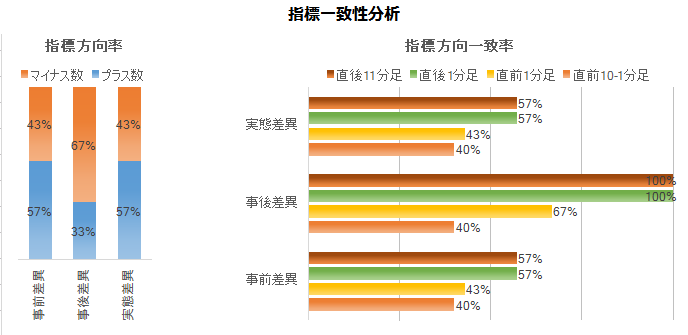

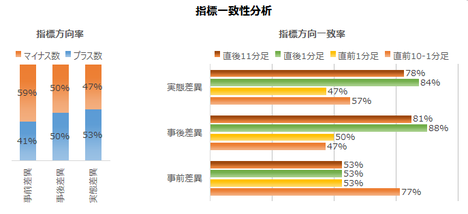

��\�̏�3�s�́A�e���ڂɂ��ĂЂƂ����������Ƃ̈�v�������߂Ă��܂��B����͗\���v�Z�̂悤�Ȃ��̂ŁA���̗\���v�Z�͍ł����������Ƃ̈�v�����������ڂɒ��ڂ��Ă��܂��B

�ォ��4�s�ڂ́A���O���فi�s��\�z�[�O�ʁj�ƒ��O10-1�����̕�����v���������Ȃ�悤�ɁA�e���ڂ̌W�������߂Ă��܂��B

�ォ��5�s�ڂ́A���㍷�فi���\���ʁ[�s��\�z�j�ƒ���1�����̕�����v���������Ȃ�悤�ɁA�e���ڂ̌W�������߂Ă��܂��B

�ʼn��i6�s�ڂ́A���̍��فi�O�����l���ʁ[�s��\�z�j�ƒ���11�����̕�����v���������Ȃ�悤�ɁA�e���ڂ̌W�������߂Ă��܂��B

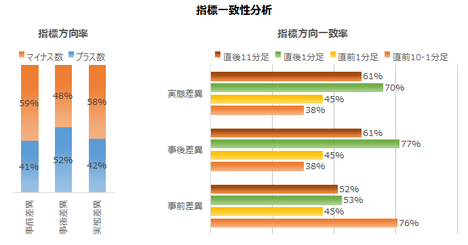

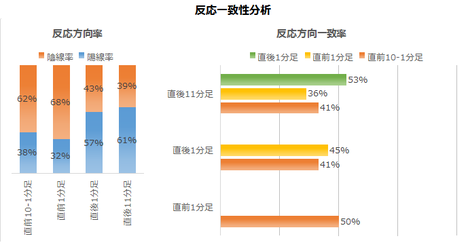

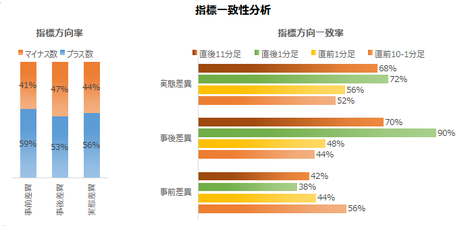

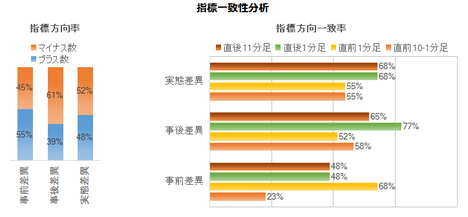

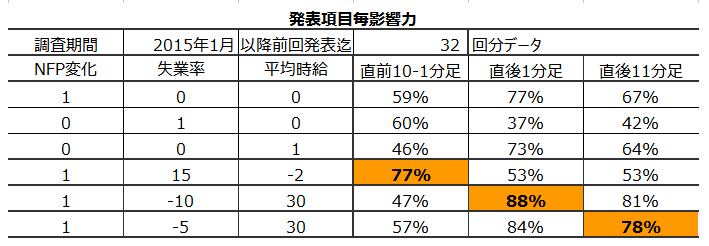

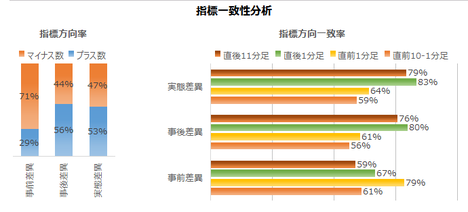

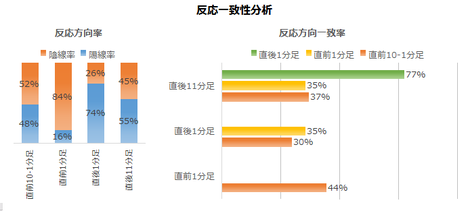

���O���ٔ��ʎ��́A�|2✕�i�����w�����O���ف{5✕�����w�����O���ف{3✕���Ҏw�����O���فA�ƌ��߂܂��B���̂Ƃ��A���O���ٔ��ʎ��̉��̕����i�v���X���z���E�}�C�i�X���A���j�ƒ��O10-1�����̕����̈�v����76���ƂȂ�܂��B

���㍷�ٔ��ʎ��́A2✕�i�����w�����㍷�ف{3✕�����w�����㍷�ف{1✕���Ҏw�����㍷�فA�ƌ��߂܂��B���̂Ƃ��A���㍷�ٔ��ʎ��̉��̕����ƒ���1�����̕����̈�v����77���ƂȂ�܂��B

���ԍ��ٔ��ʎ��́A1✕�i�����w�����ԍ��ف{2✕�����w�����ԍ��ف{2✕���Ҏw�����ԍ��فA�ƌ��߂܂��B���̂Ƃ��A���ԍ��ٔ��ʎ��̉��̕����ƒ���11�����̕����̈�v����61���ƂȂ�܂��B

�O�q�̒ʂ�A�������������w�W�͎w�W���\�O��̃g�����h�̉e�����₷���A�w�W���\���ʂ̔������킩��ɂ������Ƃ��������̂ł��B���������A�{�w�W�͂����ł͂���܂���B

�w�W���\���O10-1���������ɑ����O���ق͈Ӗ��������i��v��76���j�A�w�W���\����1�����ɑ����㍷�ق͈Ӗ��������Ă��܂��i��v��77���j�B

�i�����w���́A���\���ʂƎs��\�z�̑召�W���O���Ɠ���ւ�������Ƃ�16��i��㗦50���j�ƂȂ��Ă��܂��B���l�ɁA�����w���E���Ҏw���́A���ꂼ��16��i��50���j�E17��i��53���j�ł��B

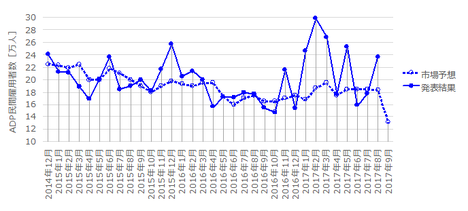

�s��\�z�͂قڒ����I�ɍs��Ă���A�N�Z�̂悤�ȕ�͌��o���܂���B

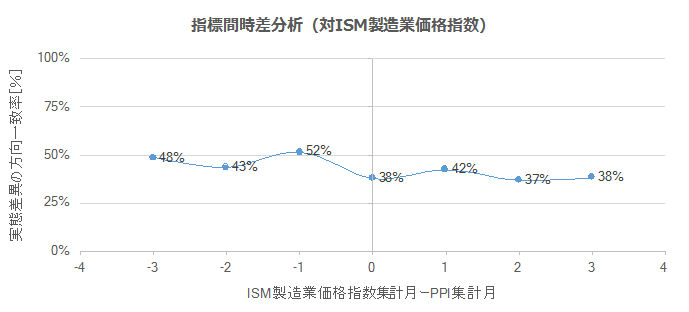

ISM���ƌi���w���̋L���ŏq�ׂ��ʂ�A�{�w�W��CB����ҐM���������̎��ԍ��ٕ����́AISM���ƌi���w���̎��ԍ��قƊW����܂���B�ł͋t�ɁA�������Ԃ̊W�ŁA�O������ISM���ƌi���w���̎��ԍ��ق́A�������̖{�w�W�ƊW����̂ł��傤���B������m�F���Ă����܂����B

���ʂ́A���}�̒ʂ�W����܂���B

�P�����ɑO�����w�W���ʂ��ǂ��Ȃ邩�����Ȃ邩������ׂ����A�������̖{�w�W��CB����ҐM����������ISM���ƌi���w���Ƃ��̗������̖{�w�W�Ƃ́A��ɔ��\���ꂽ�w�W���ʂ���Ŕ��\�����w�W���ʂƁA�����������炠�܂��v���Ȃ����Ƃ��킩��܂����B

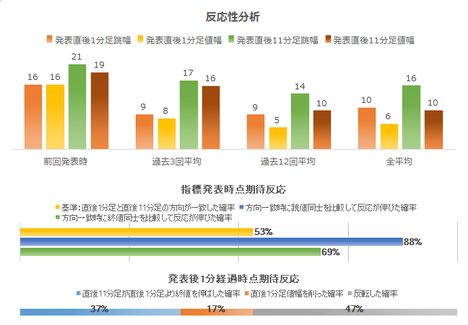

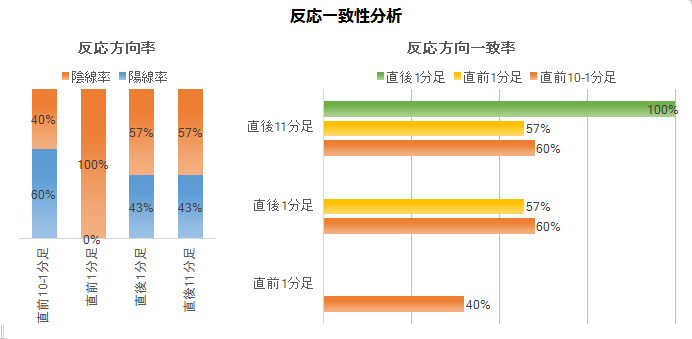

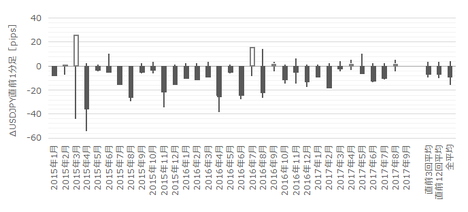

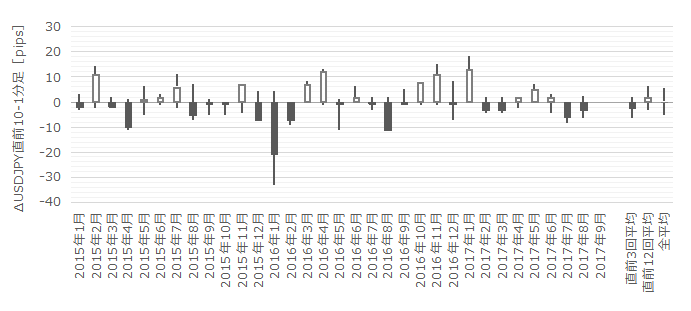

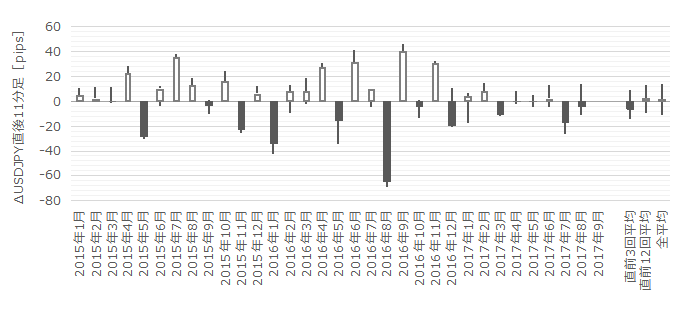

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

�܂��A���O10-1�����́A�ߋ����ϒ�����7pips�ł��B���̒�����10pips�ȏゾ�������Ƃ͉ߋ�7��i�p�x21

���j����܂��B����7��̒���1����������13pips�ŁA����͒���1���������̉ߋ��S����10pips�Ƃقړ����ł��B�����āA����7��̒��O10-1�����ƒ���1�����̕�����3��i43���j��v���Ă��܂��B

�܂�A���O10-1�����̔��������ς�菭���傫������������ƌ����āA���ꂪ����1�����̔������x��������������Ă���Ƃ͌����܂���B

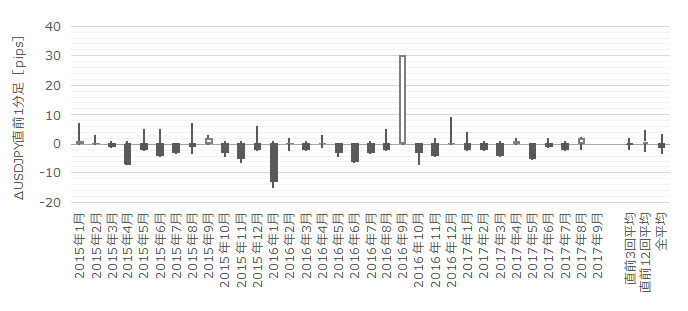

���ɁA���O1�����̉ߋ����ϒ�����3pips�ł��B���̒�����10pips�ȏゾ�������Ƃ͂���܂���B���O1�����̓����́A���l�I���i�n�l�E�I�l�������j��9��i27���j�����邱�Ƃł��B�q�Q���ڗ��̂ŁA���̒��O1�����ł̎���͔����������ǂ��ł��傤�B

�����āA����1�����̉ߋ����ϒ����ƒl���̍���4pips�i1�[�l���^�������߂�䗦40���j�ł��B����11�����̂����6pips�i�߂�䗦38���j�ł��B�������������w�W�͖߂�䗦���������Ȃ肪���ŁA���ꂪ�����������₷���̂ŋC��t���܂��傤�B

�����̏ڍו��͂́A���[�\�N���ώ@�������̕��͂��Q�Ƃ�������ǂ��ł��傤�B

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO�ʂ̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

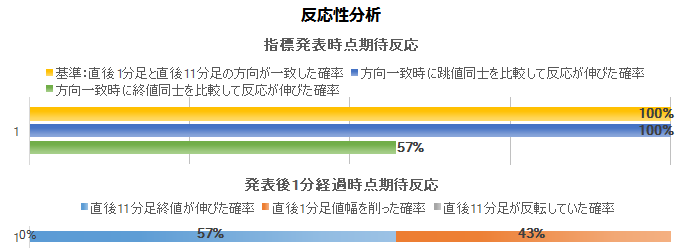

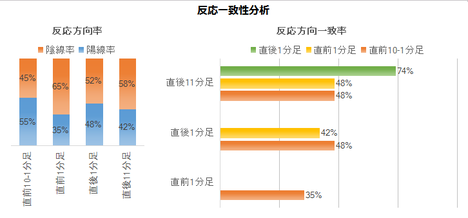

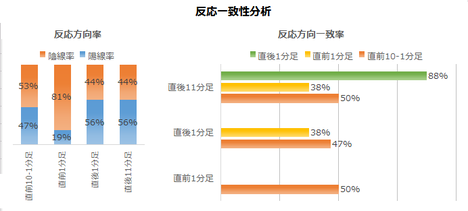

�܂��A�w�W��v�����͂̌��ʂ����}�Ɏ����܂��B

���O���قƒ��O10-1�����́A������v����76���ƂȂ��Ă��܂��B����̎��O���ق̓}�C�i�X�Ȃ̂ŁA���O10-1�����͉A���̉\���������A�ƌ����܂��B

���㍷�فE���ԍ��قƒ���1�����̕�����v���́A���ꂼ��77���E70���ł��B�w�W���ʂ̎s��\�z�ɑ���ǂ������ɁA�f���ɔ�������w�W�ł��B

���ɁA������v�����͂̌��ʂ����}�Ɏ����܂��B

���[�\�N�������ɒP���ȕ�͌��o���܂���B�����āA��Ɍ`�����ꂽ���[�\�N������Ō`������郍�[�\�N���̕������������Ă��钛���͂���܂���B

�Ō�ɁA�w�W��v�����͂̌��ʂ����}�Ɏ����܂��B

����1�����ƒ���11�����������������������Ƃ�52����������܂���B�����āA�w�W���\����1���o�ߎ��_�ł́A����11����������1�����Ɣ��]���Ă������Ƃ�47���ɂ��B���Ă��܂��B

�ɖR�����w�W���ƌ�����ł��傤�B

�ȏ�̒����E���͌��ʂɊ�Â��A�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

�ȉ���2017�N10��15���ɒNjL���Ă��܂��B

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

���ʂ́A�S�Ă̍��ڂőO��E�\�z������A�����͗z���ł����B

�O���t���ڂ�����ƁA�����E�����w����2015�N�ȍ~�ōő�ƂȂ��Ă��܂��B���Ҏw����2015�N1���ȗ��̐����ł��B���ɗǂ����e�ł������A�����͒���1�����������͂�5pips�Ƃ������ʂł����B

�����炭���̔����́A�k���N���݂̏T�����X�N�������āA�z�����ɐL�ѓ���������߁A�ƍl�����܂��B

�Q�Ă܂����B

���O�������͓��e���ȉ��Ɍ����܂��B

����͂ł��Ȃ��������̂́A�V�i���I���e�͌����Ă����܂��B

�܂�A����̋L�����͂͊��S�ɊO���Ă������ƂɂȂ�܂��B�A�e�ɂ��Ă���Ă����l�������Ȃ�A�\����܂���B

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�T.�w�W�\�z�v�_

2017�N10��13��23:00�ɕč��i�C�w�W�uUM�i�~�V�K����w�j����ҐM�����w������l�v�����\����܂��B���\��2017�N10�����̏W�v���ʂł��B�č�10�����̎�v�i�C�w�W�ł́A�ŏ��̔��\�Ƃ������ƂɂȂ�܂��B

����̎s��\�z�ƑO�ʂ͎��̒ʂ�ł��B�s��\�z�͖{�L���쐬���_�i10��9���j�̒l�ł��B�s��\�z�͔��\���O�Ɋm�F���Ă����܂��傤�B

�� ���F���́A��q���鎖�O���ٔ��ʎ��̕ϐ��Ɖ��ł��B

�{�w�W�̓����͈ȉ��̒ʂ�ł��B

- �{�w�W�́A10�����i�C�w�W�ōł��������\����܂��B�֘A�w�W�ɂ́ACB����ҐM�����w����ISM���ƌi���w��������܂��B

���������A�����3�̎w�W�ԂŁA��ɔ��\���ꂽ�w�W���ʂƎ��ɔ��\�����w�W���ʂƂ́A�P�����̑��������ɑ��ւ͂���܂���B�����āA�O����ISM���ƌi���w���Ɠ������{�w�W���ʂɂ��A�P�����̑��������ɑ��ւ�����܂���B

���ւ�����ƌ�����̂́A�����e�w�W�̃O���t�̏㏸��E���~��Ƃ������S�̓I�ȌX���Ɍ����Ă��܂��B - �{�w�W�ւ̔����͏������A����1����������10pips�ȉ��ƂȂ������Ƃ�60�������߂Ă��܂��B���������͑f���ŁA�w�W���ʂ̎s��\�z�ɑ���ǂ������ɑf���ɔ����������ł��B���������A���\����1���o�ߌ�ɔ�����L�����Ƃ����Ȃ��A�ނ���A���]���邱�Ƃ̕��������̂ŁA�nj��͋t����̃^�C�~���O���M���������ǂ������ł��B

- �������������A�nj��ŗ��v��L���ɂ����A����̂�蔽�����傫���w�W�̎Q�l�ɂ��Ȃ��Ă��Ȃ��A�Ƃ������Ƃł��B����Ȃ��Ƃ�������������܂��A������Ɩ��͂ɖR�����w�W���ƌ�����ł��傤�B

�ȏ�̒����E���͌��ʂɊ�Â��A�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

- ���O10-1�����͉A���ƌ����݂܂��B

�w�W��v�����͂̌��ʁA���O���قƒ��O10-1�����̕�����v����76���ƂȂ��Ă��܂��B�����_�i10��9���j�ɂ�����s��\�z�Ɉ˂�A���O���ٔ��ʎ��̓}�C�i�X�ƂȂ��Ă��܂��B - �w�W���\����̒nj��͑����J�n���A���\����1���o�߂�ڈ��ɗ��m�̋@����M���܂��B

����1�����̃q�Q�̒����͉ߋ����ς�30�����Ă��܂��B�nj��ɂ������ẮA10pips�ȏ㒵�˂��Ƃ��납��n�߂Ă��A���v�͊��҂ł��܂���B���\���_���琔pips��������A���Ɛ�pips�����̂�_���ė��m�ł��B - ���\����1�����߂���ƁA�t����nj��̋@����M���܂��B

���������͂̌��ʁA����1�����I�l���Ē���11�����I�l���L�тĂ������Ƃ�37����������܂���B���\����1�����߂���ƁA����11����������1�����̒l�����������i17���j�A���]���Ă������Ɓi47���j�̕��������Ȃ��Ă��܂��B

�ȏ�̏ڍׂȂ����͘_���́A�ȉ��́u�T.�����E���́v�ɋL���Ă��܂��B

�U.�ߋ������ڍ�

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

�y1. �w�W�T�v�z

UM�i�~�V�K����w�j����ҐM�����w���́A���w�T�[�x�C�E���T�[�`�Z���^�[���d�b�A���P�[�g�ŏ���Ҍi�����̒������ʂ��w���������i�C�w�W�ł��B����l��300���сA�m��l��500���т��ΏۂŁA�i�����E�ٗp�E�����ɂ��āu�y�ρv�܂��́u�ߊρv�ʼn���܂��B

�{�w�W��1964�N�̎w����100�Ƃ��ĎZ�o����Ă��܂��B���f�w���i��40���j�Ɛ�s�����Ҏw���i��60���j�ō\������A���Ҏw���ɂ��Ắu�R���t�@�����X�{�[�h�i�S�ĎY�ƐR�c��j�i�C��s�w���v�̍\���v�f�ł�����܂��B

�܂��A����Ҍi�����́A�l����⏬�����㍂�ɒ�������ƌ����Ă��܂��B����͍��x�A�m���߂Ă����܂��傤�B

�{�w�W�́A�����������Ȃ����߃u�����傫���Ƃ�������������������Ƃ�����܂��B���������A�{�u���O�������ԂɊւ������A���̌i�C�w�W�Ɣ�r���ē��Ƀu�����傫���悤�ɂ͌����܂���B

�[�[�[��€���[�[�[

�{�w�W�Ɋւ��钲�����ԂƁA�ߋ��̔������x�E���z�����\�ɓZ�߂Ă����܂��B

�ł��w�W���ʂɑf���ɔ������钼��1���������́A�ߋ����ς�10pips�ł��B���z��10pips�ȉ��ƂȂ������Ƃ�61���ƂȂ��Ă��܂��B

��ʘ_�Ƃ��āA�������������w�W�͎w�W���\�O��̃g�����h�̉e�����₷���A�w�W���\���ʂ̔������킩��ɂ����i�������́A�ɒ[�ɒZ���Ԃ����w�W���ʂ��e����^���Ȃ��j���Ƃ��������̂ł��B���������A��q����ʂ�A�{�w�W�͂����ł͂Ȃ��悤�Ɍ����܂��B

�y2. ���o����z

�i2-1. �ߋ����j

�i2-1. �ߋ����j

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B

���}�͔��\���ʂƎs��\�z���v���b�g���Ă��܂��B�s��\�z�͔��\���O�̒l���v���b�g���A���\���ʂ͌�ɏC���l�����\����Ă��莞���\�l�̂܂܂��v���b�g���Ă��܂��B

���ڂ��������߁A�ʍ��ږ��ɍׂ����O���t�߂�O�ɁA����ׂ��|�C���g���i�荞�݂܂��傤�B�e���ږ��ɔ��������ɂǂ̒��x�e�����Ă���̂������\�ɓZ�߂Ă����܂����B

��\�̏�3�s�́A�e���ڂɂ��ĂЂƂ����������Ƃ̈�v�������߂Ă��܂��B����͗\���v�Z�̂悤�Ȃ��̂ŁA���̗\���v�Z�͍ł����������Ƃ̈�v�����������ڂɒ��ڂ��Ă��܂��B

�ォ��4�s�ڂ́A���O���فi�s��\�z�[�O�ʁj�ƒ��O10-1�����̕�����v���������Ȃ�悤�ɁA�e���ڂ̌W�������߂Ă��܂��B

�ォ��5�s�ڂ́A���㍷�فi���\���ʁ[�s��\�z�j�ƒ���1�����̕�����v���������Ȃ�悤�ɁA�e���ڂ̌W�������߂Ă��܂��B

�ʼn��i6�s�ڂ́A���̍��فi�O�����l���ʁ[�s��\�z�j�ƒ���11�����̕�����v���������Ȃ�悤�ɁA�e���ڂ̌W�������߂Ă��܂��B

���O���ٔ��ʎ��́A�|2✕�i�����w�����O���ف{5✕�����w�����O���ف{3✕���Ҏw�����O���فA�ƌ��߂܂��B���̂Ƃ��A���O���ٔ��ʎ��̉��̕����i�v���X���z���E�}�C�i�X���A���j�ƒ��O10-1�����̕����̈�v����76���ƂȂ�܂��B

���㍷�ٔ��ʎ��́A2✕�i�����w�����㍷�ف{3✕�����w�����㍷�ف{1✕���Ҏw�����㍷�فA�ƌ��߂܂��B���̂Ƃ��A���㍷�ٔ��ʎ��̉��̕����ƒ���1�����̕����̈�v����77���ƂȂ�܂��B

���ԍ��ٔ��ʎ��́A1✕�i�����w�����ԍ��ف{2✕�����w�����ԍ��ف{2✕���Ҏw�����ԍ��فA�ƌ��߂܂��B���̂Ƃ��A���ԍ��ٔ��ʎ��̉��̕����ƒ���11�����̕����̈�v����61���ƂȂ�܂��B

�O�q�̒ʂ�A�������������w�W�͎w�W���\�O��̃g�����h�̉e�����₷���A�w�W���\���ʂ̔������킩��ɂ������Ƃ��������̂ł��B���������A�{�w�W�͂����ł͂���܂���B

�w�W���\���O10-1���������ɑ����O���ق͈Ӗ��������i��v��76���j�A�w�W���\����1�����ɑ����㍷�ق͈Ӗ��������Ă��܂��i��v��77���j�B

�[�[�[��€���[�[�[

�i�����w���́A���\���ʂƎs��\�z�̑召�W���O���Ɠ���ւ�������Ƃ�16��i��㗦50���j�ƂȂ��Ă��܂��B���l�ɁA�����w���E���Ҏw���́A���ꂼ��16��i��50���j�E17��i��53���j�ł��B

�s��\�z�͂قڒ����I�ɍs��Ă���A�N�Z�̂悤�ȕ�͌��o���܂���B

�[�[�[��€���[�[�[

ISM���ƌi���w���̋L���ŏq�ׂ��ʂ�A�{�w�W��CB����ҐM���������̎��ԍ��ٕ����́AISM���ƌi���w���̎��ԍ��قƊW����܂���B�ł͋t�ɁA�������Ԃ̊W�ŁA�O������ISM���ƌi���w���̎��ԍ��ق́A�������̖{�w�W�ƊW����̂ł��傤���B������m�F���Ă����܂����B

���ʂ́A���}�̒ʂ�W����܂���B

�P�����ɑO�����w�W���ʂ��ǂ��Ȃ邩�����Ȃ邩������ׂ����A�������̖{�w�W��CB����ҐM����������ISM���ƌi���w���Ƃ��̗������̖{�w�W�Ƃ́A��ɔ��\���ꂽ�w�W���ʂ���Ŕ��\�����w�W���ʂƁA�����������炠�܂��v���Ȃ����Ƃ��킩��܂����B

�i2-2. �ߋ������j

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

�܂��A���O10-1�����́A�ߋ����ϒ�����7pips�ł��B���̒�����10pips�ȏゾ�������Ƃ͉ߋ�7��i�p�x21

���j����܂��B����7��̒���1����������13pips�ŁA����͒���1���������̉ߋ��S����10pips�Ƃقړ����ł��B�����āA����7��̒��O10-1�����ƒ���1�����̕�����3��i43���j��v���Ă��܂��B

�܂�A���O10-1�����̔��������ς�菭���傫������������ƌ����āA���ꂪ����1�����̔������x��������������Ă���Ƃ͌����܂���B

���ɁA���O1�����̉ߋ����ϒ�����3pips�ł��B���̒�����10pips�ȏゾ�������Ƃ͂���܂���B���O1�����̓����́A���l�I���i�n�l�E�I�l�������j��9��i27���j�����邱�Ƃł��B�q�Q���ڗ��̂ŁA���̒��O1�����ł̎���͔����������ǂ��ł��傤�B

�����āA����1�����̉ߋ����ϒ����ƒl���̍���4pips�i1�[�l���^�������߂�䗦40���j�ł��B����11�����̂����6pips�i�߂�䗦38���j�ł��B�������������w�W�͖߂�䗦���������Ȃ肪���ŁA���ꂪ�����������₷���̂ŋC��t���܂��傤�B

�����̏ڍו��͂́A���[�\�N���ώ@�������̕��͂��Q�Ƃ�������ǂ��ł��傤�B

�y3. ��^���́z

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO�ʂ̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

�܂��A�w�W��v�����͂̌��ʂ����}�Ɏ����܂��B

���O���قƒ��O10-1�����́A������v����76���ƂȂ��Ă��܂��B����̎��O���ق̓}�C�i�X�Ȃ̂ŁA���O10-1�����͉A���̉\���������A�ƌ����܂��B

���㍷�فE���ԍ��قƒ���1�����̕�����v���́A���ꂼ��77���E70���ł��B�w�W���ʂ̎s��\�z�ɑ���ǂ������ɁA�f���ɔ�������w�W�ł��B

���ɁA������v�����͂̌��ʂ����}�Ɏ����܂��B

���[�\�N�������ɒP���ȕ�͌��o���܂���B�����āA��Ɍ`�����ꂽ���[�\�N������Ō`������郍�[�\�N���̕������������Ă��钛���͂���܂���B

�Ō�ɁA�w�W��v�����͂̌��ʂ����}�Ɏ����܂��B

����1�����ƒ���11�����������������������Ƃ�52����������܂���B�����āA�w�W���\����1���o�ߎ��_�ł́A����11����������1�����Ɣ��]���Ă������Ƃ�47���ɂ��B���Ă��܂��B

�y4. �V�i���I�쐬�z

�ɖR�����w�W���ƌ�����ł��傤�B

�ȏ�̒����E���͌��ʂɊ�Â��A�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

- ���O10-1�����͉A���ƌ����݂܂��B

�w�W��v�����͂̌��ʁA���O���قƒ��O10-1�����̕�����v����76���ƂȂ��Ă��܂��B�����_�i10��9���j�ɂ�����s��\�z�Ɉ˂�A���O���ٔ��ʎ��̓}�C�i�X�ƂȂ��Ă��܂��B - �w�W���\����̒nj��͑����J�n���A���\����1���o�߂�ڈ��ɗ��m�̋@����M���܂��B

����1�����̃q�Q�̒����͉ߋ����ς�30�����Ă��܂��B�nj��ɂ������ẮA10pips�ȏ㒵�˂��Ƃ��납��n�߂Ă��A���v�͊��҂ł��܂���B���\���_���琔pips��������A���Ɛ�pips�����̂�_���ė��m�ł��B - ���\����1�����߂���ƁA�t����nj��̋@����M���܂��B

���������͂̌��ʁA����1�����I�l���Ē���11�����I�l���L�тĂ������Ƃ�37����������܂���B���\����1�����߂���ƁA����11����������1�����̒l�����������i17���j�A���]���Ă������Ɓi47���j�̕��������Ȃ��Ă��܂��B

�ȏ�

2017�N10��13��23:00���\

�ȉ���2017�N10��15���ɒNjL���Ă��܂��B

�V.���\���ʌ���

�y5. ���\���ʁz

�i5-1. �w�W���ʁj

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

���ʂ́A�S�Ă̍��ڂőO��E�\�z������A�����͗z���ł����B

�O���t���ڂ�����ƁA�����E�����w����2015�N�ȍ~�ōő�ƂȂ��Ă��܂��B���Ҏw����2015�N1���ȗ��̐����ł��B���ɗǂ����e�ł������A�����͒���1�����������͂�5pips�Ƃ������ʂł����B

�����炭���̔����́A�k���N���݂̏T�����X�N�������āA�z�����ɐL�ѓ���������߁A�ƍl�����܂��B

�i5-2. ������ʁj

�Q�Ă܂����B

�y6. ���͌��z

�i6-1. ���͌��j

���O�������͓��e���ȉ��Ɍ����܂��B

- �����͏������A����1����������5pips�ł����B���������͑f���ł����B

���\����1���o�ߌ�ɔ�����L�����Ƃ͏��Ȃ����̂́A����͗z�����ɐL�тĂ��܂����B���̎w�W���e�Ȃ瓖�R�ł��B

�i6-2. �V�i���I���j

����͂ł��Ȃ��������̂́A�V�i���I���e�͌����Ă����܂��B

- ���O10-1�����͉A���ƌ�����ł��܂����B���ʂ͗z���ŕ��͂��O���܂����B

�O���������́A�w�W��v�����͂̌��ʁA���O���قƒ��O10-1�����̕�����v����76���ƂȂ��Ă������߁A�ł��B�s��\�z���l�ʎ��ɑ������ƁA���̕����̓}�C�i�X�ƂȂ��Ă��܂����B�m����̖��ł�����A����͎d������܂���B - �w�W���\����̒nj��͑����J�n���A���\����1���o�߂�ڈ��ɗ��m�̋@����M������ł����B����́A�|�W�V���������^�C�~���O����ŁA�`���[�g�����Ă��Ȃ������̂ŗ��m���������킩��܂���B

�����A����1�����̃q�Q�̒����͉ߋ����ς�30�����Ă������̂́A����͏�q�Q���͂�1pips��������܂���B2�E3pips���ƂȂ����\���������Ǝv���܂��B - ���\����1�����߂���ƁA�t����nj��̋@����M������ł����B����͊��S�ɊO���܂����B����������Ă�����A��pips�̑��ƂȂ��Ă����ł��傤�B

�܂�A����̋L�����͂͊��S�ɊO���Ă������ƂɂȂ�܂��B�A�e�ɂ��Ă���Ă����l�������Ȃ�A�\����܂���B

�ȏ�

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 23:00| Comment(0)

| TrackBack(0)

| DB2. ��w�WDB

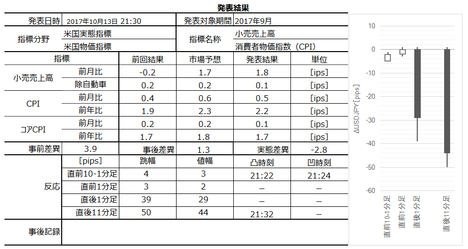

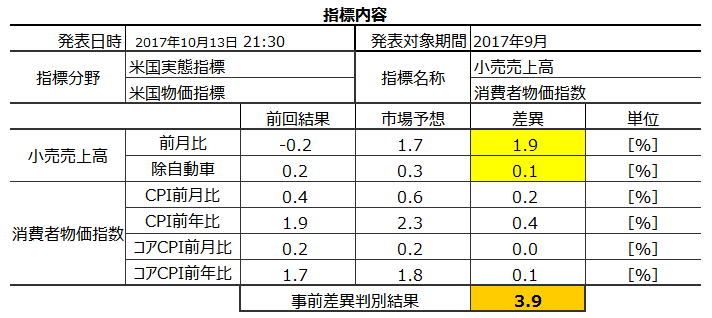

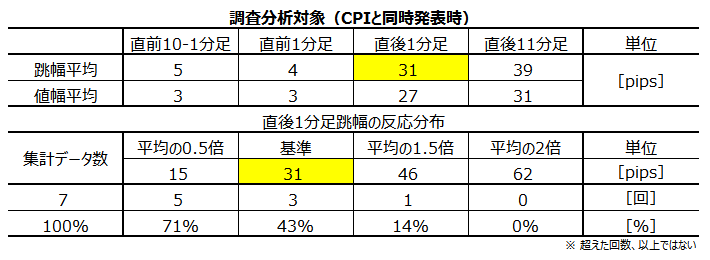

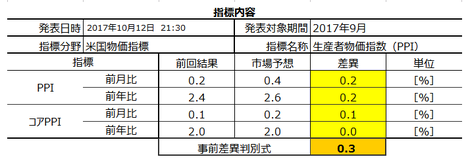

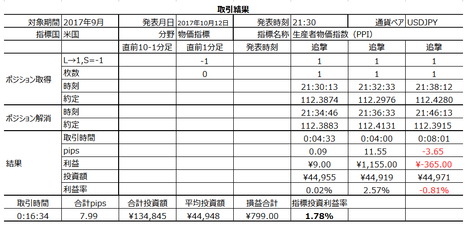

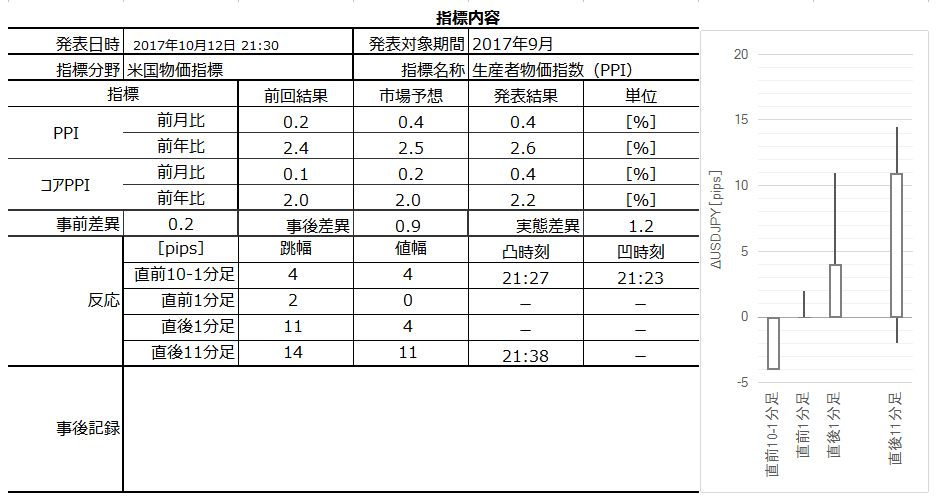

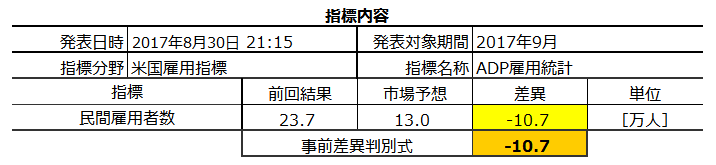

�č������w�W�uCPI�i����ҕ����w���j�v���\�O���USDJPY�������́i2017�N10��13��21:30���\���ʌ��؍ρj

�ȉ��A�u�T.�w�W�\�z�v�_�v�u�U.�ߋ������ڍׁv�����O���e���A�u�V.���\���ʌ��v�����㓊�e���Ă��܂��B�u���O�̓��t�͎��O���e���ƂȂ��Ă��܂��B�w�W���\��Ɏ��㓊�e���A���̓����́u�V.���\���ʌ��v�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

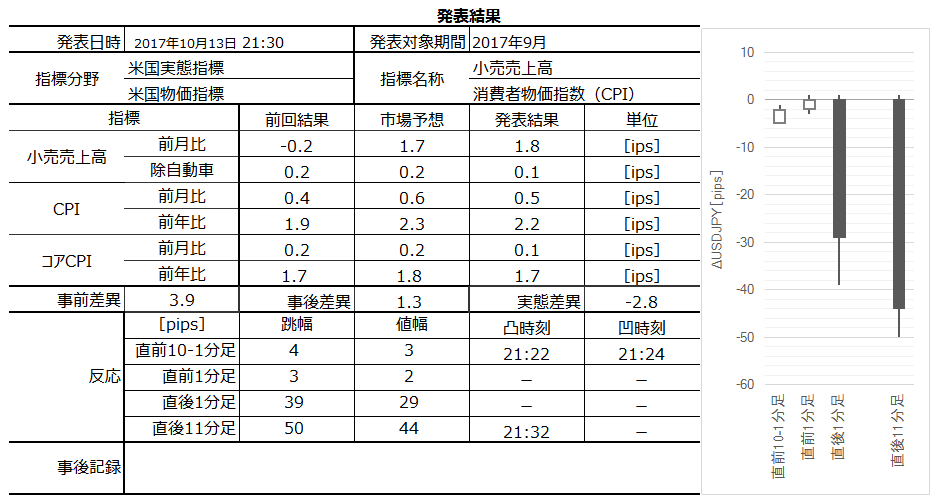

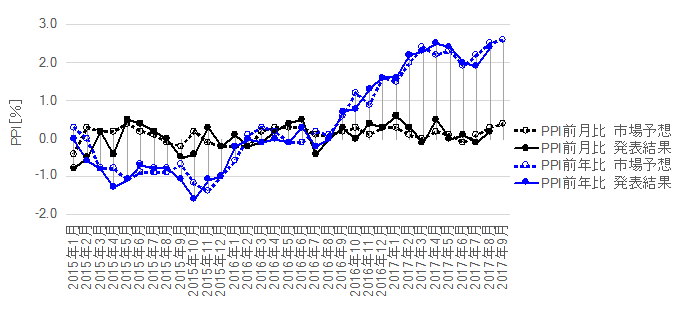

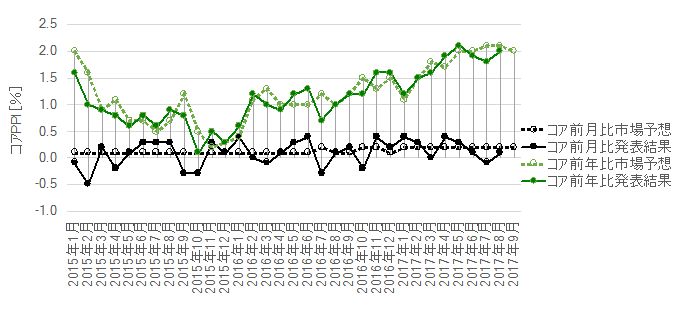

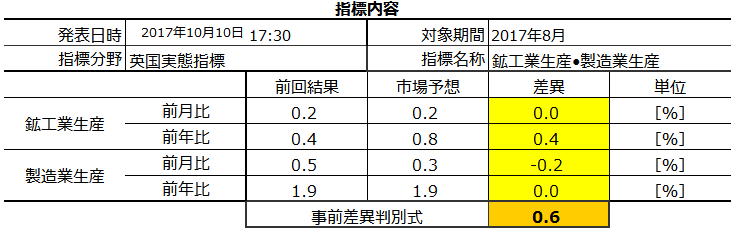

2017�N10��13��21:30�ɕč����Ԏw�W�u�������㍂�v�ƕ����w�W�uCPI�v�����\����܂��B�Ƃ��ɁA���\��2017�N9�����̏W�v���ʂł��B

���w�W���������\���ꂽ���Ƃ́A2015�N�ȍ~��7��܂��B����7��̎w�W���\��̔���pips�Ǝ��㍷�فi���\���ʁ[�s��\�z�j���ꗗ�\�Ƃ��ēZ�߂Ă����܂����B�\���A���㍷�ق̃Z���̐F�����́A�����Ƃ̕�����v�������F�A�s��v�������F�A�Ƃ��Ă��܂��B

�ꌩ���Ă킩�邱�Ƃ́A�F�������痼�w�W�����㍷�قɑ��đf���ɔ�������A�Ƃ������Ƃł��B�܂��A�������㍂���ǂ�����CPI���㏸�������ł��B�����āA���������Ƃ̈�v�����������A���w�W���������\���ꂽ�Ƃ��ɂ́A�������㍂�̎��㍷�قɔ����������e���������A�Ƃ������Ƃł��B

��v�������߂Ă����܂��傤�B

�������㍂��CPI�E�R�ACPI�Ƃ̕�����v����75���ŁA���������Ƃ̈�v����100���ł��B

�����āA�֘A�w�W�ł���PPI�Ƃ̑��֗L���ɂ��āA7�����͋L���Œ��ׂĂ��܂��B���̒����́A4�����Ɉ�x���炢���������Ă��������ł��傤�B

���āA���ւ̗L���́A���ꂼ��̎w�W�̎��ԍ��فi���\���ʁ[�O�ʁj��p���Ē��ׂ܂��B���ʂ����}�Ɏ����܂��B

�ȑO����w�E���Ă���悤�ɁA���Ȃ��Ƃ��ŋ߂�2015�N�ȍ~�́A�����͏㗬�Ɖ����œ����i�s�ŕω��������ł��B

�������\��CPI���ԍ��ٌ��ʂ́A�������\��PPI���ԍ��ٌ��ʂƓ����ɕ����ƂȂ���ғI������71���ł��B

����̎s��\�z�ƑO�ʂ͎��̒ʂ�ł��B�s��\�z�͖{�L���쐬���_�i10��9���j�̒l�ł��B�s��\�z�͔��\���O�Ɋm�F���Ă����܂��傤�B

�� ���F���́A��q���鎖�O���ٔ��ʎ��̕ϐ��Ɖ��ł��B���O���ق́A�������㍂�̑O�ʂƎs��\�z��������v�Z���Ă��܂��B

����̃V�i���I�́A�w�W���\����ɒnj��𑁊��J�n���āA1�����x�ŗ��m�^���ł��B���̌�̒nj��ĊJ�́A�Z�����m�̌J��Ԃ��ŁA�|�W�V�����̒������͔�����悤�ɂ��܂��B

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

�č��l�����GDP�̖�70�����߂Ă��܂��B�č��͐��E��̏���卑�ł���A���̕č��̌i�C�̗ǔۂ�c�������ŏ������㍂�͏d�v������Ă��܂��B

�������㍂�́A�č������Ȍo�ϕ��͋ǁiBEA�j���A�����E�T�[�r�X�Ɠ���5,000�Ђ̌��Ԃ̔��㍂���W�v���Ė�����2�T�ɑO�����\���܂��B

�ϋv���Ɣ�ϋv���Ƃɑ�ʂ���A���Ɏ����Ԕ̔��E�����i�̔�d���傫���Ƃ�������������܂��B���̂��߁A�l����̓������m�F�����Ŏ����Ԕ̔����������w�W�l���������\����܂��B���ڕʂł́A�����Ԃ�d�C���i�A���ݎ��ށA�K�\�����X�^���h�A���������X�Ȃǂ̑O����Ǝ��z�\���܂��B

���ʂ́A�č������Ȍo�ϕ��͋�(BEA)�ɂ��GDP�T�Z�̎�����A�ĘJ���ȘJ�����v�ǂɂ�鐶�Y�ҕ����w���iPPI�j�̃f�[�^�ɂ����p����Ă��܂��B

����ҕ����w���iCPI�j�́A����҂��w�����郂�m��T�[�r�X�Ȃǂ̉��i���w���������w�W�ł��B�Ώۂ́A�S��87�s�s�ɏZ�ވ�ʏ���Ґ���(�S�l����80��)���w������u���i�v�Ɓu�T�[�r�X�v�ƂȂ��Ă��܂��B�R�ACPI�Ƃ����̂́A���i�ϓ��̑傫���G�l���M�[�ƐH�i���������w���ł��B

FRB�́u�O�N��2���v�̕����㏸��ڕW�Ƃ��Ă��܂��B��ȕ����w�W�ɂ͗A�������w���E���Y�ҕ����w���iPPI�j�E����ҕ����w���iCPI�j���������܂����ACPI�͂����̒��ōŏd�v�w�W�Ƃ���Ă��܂��B�����́ACPI���Ⴗ����w���ӗ~���h�����邽�߂ɗ��������s���\��������A��������Η��グ���s���\��������܂��B

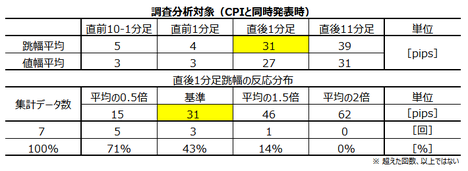

�{�w�W�Ɋւ��钲�����ԂƁA�ߋ��̔������x�E���z�����\�ɓZ�߂Ă����܂��B��\��2015�N�ȍ~�̑S�W�v�ŁA���\���������㍂��CPI�Ƃ��������\���ꂽ7��̏W�v�ł��B

�ł��w�W���ʂɑf���ɔ������钼��1���������́A�ߋ��S���ς�26pips�ł��B�����āA�������㍂��CPI�Ƃ��������\���ꂽ�Ƃ���31pips�ƁA��┽�����傫���Ȃ��Ă��܂��B

����ǂ��A���z���������ł́A�K�������������\���ꂽ�Ƃ��ɑ傫�������������͌����Ȃ��悤�ł��B

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B

���}�͔��\���ʂƎs��\�z���v���b�g���Ă��܂��B�s��\�z�͔��\���O�̒l���v���b�g���A���\���ʂ͌�ɏC���l�����\����Ă��莞���\�l�̂܂܂��v���b�g���Ă��܂��B

�܂��͏������㍂�ł��B

����̎s��\�z���ɒ[�ɍ��������ƂȂ��Ă��邱�Ƃ��킩��܂��BPPI���\��ɁA���̎s��\�z���C������Ȃ����A���ӂ��Ă����K�v������܂��B

����CPI�ł��B

������~�𑱂��Ă����R�ACPI�O�N�䂪�㏸�\�z�ƂȂ��Ă��邱�Ƃ��|�C���g�ł��B

���ʎ��́A�������㍂�ɂ��đO�X���i8�����\�A7���W�v���j�ŋ��߂��������p���܂��B�ȉ��A�������㍂�i���A���@��j�Ə����̂��ʓ|�Ȃ̂ŁA�������㍂�R�A�ƋL�����Ƃɂ��܂��B

���O���ٔ��ʎ��́A2✕�O���䎖�O���ف{1✕�R�A�O���䎖�O���فA�Ɗe�W�������߂�ƁA���O���ٔ��ʎ��̕����i�v���X���z���E�}�C�i�X���A���j�ƒ��O10-1�����̕����̈�v����60���ł����B

�X�̍��ږ��̒��O10-1�����Ƃ̕�����v�����͍����Ȃ���̂́A����قǃA�e�ɂȂ鐔���ł͂���܂���B

���㍷�ٔ��ʎ��́A1✕�O���䎖�㍷�ف{2✕�R�A�O���䎖�㍷�فA�Ɗe�W�������߂�ƁA���㍷�ٔ��ʎ��̕����ƒ���1�����̕����̈�v����83���ł����B�f���ɔ������Ă��܂��B

���ԍ��ٔ��ʎ��́A�[2✕�O������ԍ��ف{1✕�R�A�O������ԍ��فA�Ɗe�W�������߂�ƁA���ԍ��ٔ��ʎ��̕����ƒ���11�����̕����̈�v����55���ł����B���㍷�ق�����v�����Ⴂ�̂ŁA���̎��𗘗p���邱�Ƃ͂Ȃ��ł��傤�B

�Ƃ�����A���㍷�قɂ��āA�R�A�O���䁄�O����A�Ŕ������邱�Ƃ��킩��܂����B

�ߋ��̏������㍂���\���̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

����̒�^���͂́A�������㍂��CPI�Ƃ��������\���ꂽ7��̌��ʂɂ��Ăł��B�f�[�^�������Ȃ��̂ŁA�����r���Ȃ��Ă��܂��B

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO�ʂ̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

�܂��A�w�W��v�����͂̌��ʂ����\�Ɏ����܂��B

���㍷�قƒ���1�����E����11�����̕�����v�������ꂼ��100���E100���ƂȂ��Ă��܂��B�s��\�z�ɑ��锭�\���ʂ̗ǂ������ɁA�f���ɔ�������w�W�ł��B

���ɁA������v�����͂̌��ʂ����\�Ɏ����܂��B

���O1�����͉A������89���ƁA�肪�ڗ����܂��B

����1�����ƒ���11�����̕�����v����100���ƍ����_�������A��Ɍ`�����ꂽ���[�\�N������Ō`������郍�[�\�N���̕������������Ă��钛���͂���܂���B

�Ō�ɁA���������͂̌��ʂ����\�Ɏ����܂��B

����1�����ƒ���11�����Ƃ̕�����v����100���ł��B�����āA����100���̕�����v�����������グ��ƁA����1����������11���������������Ĕ�����L�������Ƃ�100���ł��B�w�W���\���_���猩�����̌�̕�����v���������A���A�ߋ��ɕ�������v�������ɂ͑S�Ĕ�����L���Ă���̂�����A�w�W���\��ɔ����������m�F�����炷���ɒnj��J�n�ł��B

�����āA�w�W���\����1�����o�߂���ƁA����1�����I�l���Ē���11�����I�l���L�тĂ������Ƃ�57���ł��B�nj��́A�������ɒZ�����m���J��Ԃ��������ǂ������ł��B57���Ƃ��������̓|�W�V������������ɂ͏����s��������܂��B

����̃V�i���I�́A�w�W���\����ɒnj��𑁊��J�n���āA1�����x�ŗ��m�^���ł��B���̌�̒nj��ĊJ�́A�Z�����m�̌J��Ԃ��ŁA�|�W�V�����̒������͔�����悤�ɂ��܂��B

�ȉ���2017�N10��15���ɒNjL���Ă��܂��B

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

���ʂ́A�S�̓I�ɑO���傫�����������̗̂\�z�������A�����͉A���ł����B

���������A�\�z�������������A���ɂȂ����Ƃ������A�R�ACPI�ɒ��ڂ��W�܂��Ă����̂ɁA���̓��e�����]���ꂽ�Ɖ��߂��邵���Ȃ��ƍl���Ă��܂��B

�܂��A�������㍂�͑S�̓I�ɑO��E�\�z�����������̂́A�R�A���\�z�������܂����B�R�A�O���䁄�O����A�̊W�͕��͒ʂ�ł����B

�O���t���ڂ́A�O�N�䂪2015�N5���ȗ��́{1���ɒB���Ă���A�O����́{1.6����2015�N�ȍ~�ōő�ł����B�O���䂪�͂��Ɏs��\�z������������̂́A�͂����茾���ėǂ����e�ł����B

���ɁACPI����������܂���B�O����E�O�N��Ƃ���4���ȗ��̐����ɕ����A�O���t���ڂ�6�����{�g���Ƃ���㏸����͂����肵�Ă��܂����B���̌��ʂ��A�傫�ȉA�����`������悤�ȓ��e�ł͂Ȃ������A�Ǝv���܂��B

����ɔ�ׂ�ƁA�R�ACPI�͑O����E�O�N��Ƃ��ɑO��E�\�z�ȉ��ƂȂ��Ă��܂��B�O��FOMC�ȍ~�AFRB�����ɂ�镨���㏸�ւ̋^�₪������������Ă���A����𗠕t������e�ł����B��̓I�ɂ́A�O���t���ڂ��O�N���2015�N5���̐�����5�����A���Œ���Ă��܂��B

���̓��e���傫�ȉA���ƂȂ��������ł͂Ȃ����ƍl�����܂��B

������ʂ͎��̒ʂ�ł����B

���͂�����A�傫�Ȏw�W�������̂ɁA�V�i���I�͔��\����̒Z���nj��ƁA���̌�̒Z���nj����������p�ӂ��Ă��܂���ł����B���ʂ͗��m�ƂȂ������̂́A�|�W�V�����擾�̃^�C�~���O�������A����O���ܑ͊�������Ă��܂����B

����̎��O�������͂ł́A�������㍂��CPI�E�R�ACPI�̎��㍷�ق̉ߋ��̕�����v�����������Ƃ������ƂƂ��Ɂi�������㍂��CPI�E�R�ACPI�j�Ƃ����ߋ��W�ƁA���̏������㍂�́i�R�A���S�́j�̊W�������Ă��܂����B

�S�̂̕����Ƃ��ẮA���ڂ��ׂ��_���O���Ă��܂����B���ɁA�R�ACPI�͏������㍂�Ǝ��㍷�ٕ������Ⴂ�܂��B

���O�������Ă����V�i���I�́A�w�W���\����ɒnj��𑁊��J�n���āA1�����x�ŗ��m�^���ł����B���̌�̒nj��ĊJ�́A�Z�����m�̌J��Ԃ��ŁA�|�W�V�����̒������͔��������ł����B

���ʂ́A���\����1���ł̃|�W�V���������łܑ͊������������߁A���m�������L���Ċ܉v�ɓ]�����̂�҂��ė��m���܂����B���\����1���o�ߎ��_�Ō��ς��Ȃ����������́A����11��������������1�����������Ĕ�����L�������Ƃ�100�����������ߑ҂Ă܂����B

���������A�X�ɒnj����J��Ԃ��ɂ͓���ʒu�i111.7�t�߁j�������̂ŁA�X�ɒnj����邱�Ƃ͒��߂܂����B

���\�ɁA�{�u���O���n�߂Ă���̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�T.�w�W�\�z�v�_

2017�N10��13��21:30�ɕč����Ԏw�W�u�������㍂�v�ƕ����w�W�uCPI�v�����\����܂��B�Ƃ��ɁA���\��2017�N9�����̏W�v���ʂł��B

���w�W���������\���ꂽ���Ƃ́A2015�N�ȍ~��7��܂��B����7��̎w�W���\��̔���pips�Ǝ��㍷�فi���\���ʁ[�s��\�z�j���ꗗ�\�Ƃ��ēZ�߂Ă����܂����B�\���A���㍷�ق̃Z���̐F�����́A�����Ƃ̕�����v�������F�A�s��v�������F�A�Ƃ��Ă��܂��B

�ꌩ���Ă킩�邱�Ƃ́A�F�������痼�w�W�����㍷�قɑ��đf���ɔ�������A�Ƃ������Ƃł��B�܂��A�������㍂���ǂ�����CPI���㏸�������ł��B�����āA���������Ƃ̈�v�����������A���w�W���������\���ꂽ�Ƃ��ɂ́A�������㍂�̎��㍷�قɔ����������e���������A�Ƃ������Ƃł��B

��v�������߂Ă����܂��傤�B

�������㍂��CPI�E�R�ACPI�Ƃ̕�����v����75���ŁA���������Ƃ̈�v����100���ł��B

�[�[�[��€���[�[�[

�����āA�֘A�w�W�ł���PPI�Ƃ̑��֗L���ɂ��āA7�����͋L���Œ��ׂĂ��܂��B���̒����́A4�����Ɉ�x���炢���������Ă��������ł��傤�B

���āA���ւ̗L���́A���ꂼ��̎w�W�̎��ԍ��فi���\���ʁ[�O�ʁj��p���Ē��ׂ܂��B���ʂ����}�Ɏ����܂��B

�ȑO����w�E���Ă���悤�ɁA���Ȃ��Ƃ��ŋ߂�2015�N�ȍ~�́A�����͏㗬�Ɖ����œ����i�s�ŕω��������ł��B

�������\��CPI���ԍ��ٌ��ʂ́A�������\��PPI���ԍ��ٌ��ʂƓ����ɕ����ƂȂ���ғI������71���ł��B

�[�[�[��€���[�[�[

����̎s��\�z�ƑO�ʂ͎��̒ʂ�ł��B�s��\�z�͖{�L���쐬���_�i10��9���j�̒l�ł��B�s��\�z�͔��\���O�Ɋm�F���Ă����܂��傤�B

�� ���F���́A��q���鎖�O���ٔ��ʎ��̕ϐ��Ɖ��ł��B���O���ق́A�������㍂�̑O�ʂƎs��\�z��������v�Z���Ă��܂��B

����̃V�i���I�́A�w�W���\����ɒnj��𑁊��J�n���āA1�����x�ŗ��m�^���ł��B���̌�̒nj��ĊJ�́A�Z�����m�̌J��Ԃ��ŁA�|�W�V�����̒������͔�����悤�ɂ��܂��B

�U.�ߋ������ڍ�

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

�y1. �w�W�T�v�z

�č��l�����GDP�̖�70�����߂Ă��܂��B�č��͐��E��̏���卑�ł���A���̕č��̌i�C�̗ǔۂ�c�������ŏ������㍂�͏d�v������Ă��܂��B

�������㍂�́A�č������Ȍo�ϕ��͋ǁiBEA�j���A�����E�T�[�r�X�Ɠ���5,000�Ђ̌��Ԃ̔��㍂���W�v���Ė�����2�T�ɑO�����\���܂��B

�ϋv���Ɣ�ϋv���Ƃɑ�ʂ���A���Ɏ����Ԕ̔��E�����i�̔�d���傫���Ƃ�������������܂��B���̂��߁A�l����̓������m�F�����Ŏ����Ԕ̔����������w�W�l���������\����܂��B���ڕʂł́A�����Ԃ�d�C���i�A���ݎ��ށA�K�\�����X�^���h�A���������X�Ȃǂ̑O����Ǝ��z�\���܂��B

���ʂ́A�č������Ȍo�ϕ��͋�(BEA)�ɂ��GDP�T�Z�̎�����A�ĘJ���ȘJ�����v�ǂɂ�鐶�Y�ҕ����w���iPPI�j�̃f�[�^�ɂ����p����Ă��܂��B

�[�[�[��€���[�[�[

����ҕ����w���iCPI�j�́A����҂��w�����郂�m��T�[�r�X�Ȃǂ̉��i���w���������w�W�ł��B�Ώۂ́A�S��87�s�s�ɏZ�ވ�ʏ���Ґ���(�S�l����80��)���w������u���i�v�Ɓu�T�[�r�X�v�ƂȂ��Ă��܂��B�R�ACPI�Ƃ����̂́A���i�ϓ��̑傫���G�l���M�[�ƐH�i���������w���ł��B

FRB�́u�O�N��2���v�̕����㏸��ڕW�Ƃ��Ă��܂��B��ȕ����w�W�ɂ͗A�������w���E���Y�ҕ����w���iPPI�j�E����ҕ����w���iCPI�j���������܂����ACPI�͂����̒��ōŏd�v�w�W�Ƃ���Ă��܂��B�����́ACPI���Ⴗ����w���ӗ~���h�����邽�߂ɗ��������s���\��������A��������Η��グ���s���\��������܂��B

�[�[�[��€���[�[�[

�{�w�W�Ɋւ��钲�����ԂƁA�ߋ��̔������x�E���z�����\�ɓZ�߂Ă����܂��B��\��2015�N�ȍ~�̑S�W�v�ŁA���\���������㍂��CPI�Ƃ��������\���ꂽ7��̏W�v�ł��B

�ł��w�W���ʂɑf���ɔ������钼��1���������́A�ߋ��S���ς�26pips�ł��B�����āA�������㍂��CPI�Ƃ��������\���ꂽ�Ƃ���31pips�ƁA��┽�����傫���Ȃ��Ă��܂��B

����ǂ��A���z���������ł́A�K�������������\���ꂽ�Ƃ��ɑ傫�������������͌����Ȃ��悤�ł��B

�y2. ���o����z

�i2-1. �ߋ����j

�i2-1. �ߋ����j

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B

���}�͔��\���ʂƎs��\�z���v���b�g���Ă��܂��B�s��\�z�͔��\���O�̒l���v���b�g���A���\���ʂ͌�ɏC���l�����\����Ă��莞���\�l�̂܂܂��v���b�g���Ă��܂��B

�܂��͏������㍂�ł��B

����̎s��\�z���ɒ[�ɍ��������ƂȂ��Ă��邱�Ƃ��킩��܂��BPPI���\��ɁA���̎s��\�z���C������Ȃ����A���ӂ��Ă����K�v������܂��B

����CPI�ł��B

������~�𑱂��Ă����R�ACPI�O�N�䂪�㏸�\�z�ƂȂ��Ă��邱�Ƃ��|�C���g�ł��B

�[�[�[��€���[�[�[

���ʎ��́A�������㍂�ɂ��đO�X���i8�����\�A7���W�v���j�ŋ��߂��������p���܂��B�ȉ��A�������㍂�i���A���@��j�Ə����̂��ʓ|�Ȃ̂ŁA�������㍂�R�A�ƋL�����Ƃɂ��܂��B

���O���ٔ��ʎ��́A2✕�O���䎖�O���ف{1✕�R�A�O���䎖�O���فA�Ɗe�W�������߂�ƁA���O���ٔ��ʎ��̕����i�v���X���z���E�}�C�i�X���A���j�ƒ��O10-1�����̕����̈�v����60���ł����B

�X�̍��ږ��̒��O10-1�����Ƃ̕�����v�����͍����Ȃ���̂́A����قǃA�e�ɂȂ鐔���ł͂���܂���B

���㍷�ٔ��ʎ��́A1✕�O���䎖�㍷�ف{2✕�R�A�O���䎖�㍷�فA�Ɗe�W�������߂�ƁA���㍷�ٔ��ʎ��̕����ƒ���1�����̕����̈�v����83���ł����B�f���ɔ������Ă��܂��B

���ԍ��ٔ��ʎ��́A�[2✕�O������ԍ��ف{1✕�R�A�O������ԍ��فA�Ɗe�W�������߂�ƁA���ԍ��ٔ��ʎ��̕����ƒ���11�����̕����̈�v����55���ł����B���㍷�ق�����v�����Ⴂ�̂ŁA���̎��𗘗p���邱�Ƃ͂Ȃ��ł��傤�B

�Ƃ�����A���㍷�قɂ��āA�R�A�O���䁄�O����A�Ŕ������邱�Ƃ��킩��܂����B

�i2-2. �ߋ������j

�ߋ��̏������㍂���\���̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

�y3. ��^���́z

����̒�^���͂́A�������㍂��CPI�Ƃ��������\���ꂽ7��̌��ʂɂ��Ăł��B�f�[�^�������Ȃ��̂ŁA�����r���Ȃ��Ă��܂��B

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO�ʂ̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

�܂��A�w�W��v�����͂̌��ʂ����\�Ɏ����܂��B

���㍷�قƒ���1�����E����11�����̕�����v�������ꂼ��100���E100���ƂȂ��Ă��܂��B�s��\�z�ɑ��锭�\���ʂ̗ǂ������ɁA�f���ɔ�������w�W�ł��B

���ɁA������v�����͂̌��ʂ����\�Ɏ����܂��B

���O1�����͉A������89���ƁA�肪�ڗ����܂��B

����1�����ƒ���11�����̕�����v����100���ƍ����_�������A��Ɍ`�����ꂽ���[�\�N������Ō`������郍�[�\�N���̕������������Ă��钛���͂���܂���B

�Ō�ɁA���������͂̌��ʂ����\�Ɏ����܂��B

����1�����ƒ���11�����Ƃ̕�����v����100���ł��B�����āA����100���̕�����v�����������グ��ƁA����1����������11���������������Ĕ�����L�������Ƃ�100���ł��B�w�W���\���_���猩�����̌�̕�����v���������A���A�ߋ��ɕ�������v�������ɂ͑S�Ĕ�����L���Ă���̂�����A�w�W���\��ɔ����������m�F�����炷���ɒnj��J�n�ł��B

�����āA�w�W���\����1�����o�߂���ƁA����1�����I�l���Ē���11�����I�l���L�тĂ������Ƃ�57���ł��B�nj��́A�������ɒZ�����m���J��Ԃ��������ǂ������ł��B57���Ƃ��������̓|�W�V������������ɂ͏����s��������܂��B

�y4. �V�i���I�쐬�z

����̃V�i���I�́A�w�W���\����ɒnj��𑁊��J�n���āA1�����x�ŗ��m�^���ł��B���̌�̒nj��ĊJ�́A�Z�����m�̌J��Ԃ��ŁA�|�W�V�����̒������͔�����悤�ɂ��܂��B

�ȏ�

2017�N10��13��21:30���\

�ȉ���2017�N10��15���ɒNjL���Ă��܂��B

�V.���\���ʌ���

�y5. ���\���ʁz

�i5-1. �w�W���ʁj

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

���ʂ́A�S�̓I�ɑO���傫�����������̗̂\�z�������A�����͉A���ł����B

���������A�\�z�������������A���ɂȂ����Ƃ������A�R�ACPI�ɒ��ڂ��W�܂��Ă����̂ɁA���̓��e�����]���ꂽ�Ɖ��߂��邵���Ȃ��ƍl���Ă��܂��B

�܂��A�������㍂�͑S�̓I�ɑO��E�\�z�����������̂́A�R�A���\�z�������܂����B�R�A�O���䁄�O����A�̊W�͕��͒ʂ�ł����B

�O���t���ڂ́A�O�N�䂪2015�N5���ȗ��́{1���ɒB���Ă���A�O����́{1.6����2015�N�ȍ~�ōő�ł����B�O���䂪�͂��Ɏs��\�z������������̂́A�͂����茾���ėǂ����e�ł����B

���ɁACPI����������܂���B�O����E�O�N��Ƃ���4���ȗ��̐����ɕ����A�O���t���ڂ�6�����{�g���Ƃ���㏸����͂����肵�Ă��܂����B���̌��ʂ��A�傫�ȉA�����`������悤�ȓ��e�ł͂Ȃ������A�Ǝv���܂��B

����ɔ�ׂ�ƁA�R�ACPI�͑O����E�O�N��Ƃ��ɑO��E�\�z�ȉ��ƂȂ��Ă��܂��B�O��FOMC�ȍ~�AFRB�����ɂ�镨���㏸�ւ̋^�₪������������Ă���A����𗠕t������e�ł����B��̓I�ɂ́A�O���t���ڂ��O�N���2015�N5���̐�����5�����A���Œ���Ă��܂��B

���̓��e���傫�ȉA���ƂȂ��������ł͂Ȃ����ƍl�����܂��B

�i5-2. ������ʁj

������ʂ͎��̒ʂ�ł����B

���͂�����A�傫�Ȏw�W�������̂ɁA�V�i���I�͔��\����̒Z���nj��ƁA���̌�̒Z���nj����������p�ӂ��Ă��܂���ł����B���ʂ͗��m�ƂȂ������̂́A�|�W�V�����擾�̃^�C�~���O�������A����O���ܑ͊�������Ă��܂����B

�y6. ���͌��z

�i6-1. ���͌��j

����̎��O�������͂ł́A�������㍂��CPI�E�R�ACPI�̎��㍷�ق̉ߋ��̕�����v�����������Ƃ������ƂƂ��Ɂi�������㍂��CPI�E�R�ACPI�j�Ƃ����ߋ��W�ƁA���̏������㍂�́i�R�A���S�́j�̊W�������Ă��܂����B

�S�̂̕����Ƃ��ẮA���ڂ��ׂ��_���O���Ă��܂����B���ɁA�R�ACPI�͏������㍂�Ǝ��㍷�ٕ������Ⴂ�܂��B

�i6-2. �V�i���I���j

���O�������Ă����V�i���I�́A�w�W���\����ɒnj��𑁊��J�n���āA1�����x�ŗ��m�^���ł����B���̌�̒nj��ĊJ�́A�Z�����m�̌J��Ԃ��ŁA�|�W�V�����̒������͔��������ł����B

���ʂ́A���\����1���ł̃|�W�V���������łܑ͊������������߁A���m�������L���Ċ܉v�ɓ]�����̂�҂��ė��m���܂����B���\����1���o�ߎ��_�Ō��ς��Ȃ����������́A����11��������������1�����������Ĕ�����L�������Ƃ�100�����������ߑ҂Ă܂����B

���������A�X�ɒnj����J��Ԃ��ɂ͓���ʒu�i111.7�t�߁j�������̂ŁA�X�ɒnj����邱�Ƃ͒��߂܂����B

���\�ɁA�{�u���O���n�߂Ă���̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

�ȏ�

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 05:43| Comment(0)

| TrackBack(0)

| DB2. ��w�WDB

2017�N10��11��

�č������w�W�uPPI�i���Y�ҕ����w���j�v���\�O���USDJPY�������́i2017�N10��12��21:30���\���ʌ��؍ρj

�ȉ��A�u�T.�w�W�\�z�v�_�v�u�U.�ߋ������ڍׁv�����O���e���A�u�V.���\���ʌ��v�����㓊�e���Ă��܂��B�u���O�̓��t�͎��O���e���ƂȂ��Ă��܂��B�w�W���\��Ɏ��㓊�e���A���̓����́u�V.���\���ʌ��v�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

2017�N10��12��21:30�ɕč������w�W�uPPI�i���Y�ҕ����w���j�v�����\����܂��B���\��2017�N9�����̏W�v���ʂł��B

����̎s��\�z�ƑO�ʂ͎��̒ʂ�ł��B�s��\�z�͖{�L���쐬���_�i10��9���j�̒l�ł��B�s��\�z�͔��\���O�Ɋm�F���Ă����܂��傤�B

�� ���F���́A��q���鎖�O���ٔ��ʎ��̕ϐ��Ɖ��ł��B

�{�w�W�̓����͈ȉ��̒ʂ�ł��B

�ȏ�̖{�w�W�����܂��A��L�ڏq���������E���͌��ʂɊ�Â��A�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

�ȏ�̏ڍׂȂ����͘_���́A�ȉ��́u�T.�����E���́v�ɋL���Ă��܂��B

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

�{�w�W�̈Ӌ`�́A�����W�v��CPI�i����ҕ����w���j�Ƃ̕�����v����70���߂����邱�Ƃł��B

PPI�i���Y�ҕ����w���AProducer Price Index�j�͖�10,000�i�ڂ̔̔����i�i�o���_���i�j���E�Z�o���������w�W�ł��B1982�N�̕��ϕ�����100�Ƃ��ĎZ�o����Ă��܂��BPPI����A���i�ϓ����傫���H�ƁE�G�l���M�[���������w�W���R�APPI�ł��B

����ɂ́u�i�ڕʁv�u�Y�ƕʁv�u�����i�K�ʁi���ޗ��E���ԍ��E�������j�v������A�u�i�ڕʁv�u�Y�ƕʁv�����āA���ʁi�u�R�A�w���v�u�����w���v�j�̉��߂��s���܂��B

�C���[�W�I�ɂ͍z�H�ƁE�����Ɗ�Ƃ̕����w���ł����A���ۂɂ͗A���ƁE���v���ƁE���Z�ƂȂǂ��܂܂�Ă��܂��BCPI�Ƃ̈Ⴂ�́A�A����E�ŁE�⏕���E�����Ǝґe�������܂܂�Ă��Ȃ��_�ł��B

�{�w�W�Ɋւ��钲�����ԂƁA�ߋ��̔������x�E���z�����\�ɓZ�߂Ă����܂��B

�ł��w�W���ʂɑf���ɔ������钼��1���������́A�ߋ����ς�16pips�ł��B���ϓI�Ȕ������x�̎w�W�ł��B

���z�́A9-16pips�ɉߋ�53�������܂��Ă��܂��B

���܂Ɂi�p�x13���j���ς�2�{�ȏ�i33pips�ȏ�j�������Ă��邱�Ƃ��C�ɂȂ�܂��B������2016�N4�E7�E8�E12�����̔��\���ŁA7�����݂͎̂s��\�z���傫���O�ꂽ�Ƃ��ł����A����3��͌������킩��܂���B

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B

���}�͔��\���ʂƎs��\�z���v���b�g���Ă��܂��B�s��\�z�͔��\���O�̒l���v���b�g���A���\���ʂ͌�ɏC���l�����\����Ă��莞���\�l�̂܂܂��v���b�g���Ă��܂��B

PPI�O�N��E�R�APPI�O�N��́A2015�N10�������{�g���ɏ㏸��ł������A2017�N4�E5���������s�[�N�Ɉ�U���~�ɓ]���Ă��܂��B���̌�A�ď㏸���̂Ƃ���ō��\���}���Ă��܂��B

���߂̃s�[�N�́APPI�O�N�䂪�{2.5���A�R�APPI�O�N�䂪�{2.1���ł��B�������㔲����A������CPI�ւ̊��҂����܂�A�����12�����グ���㉟�����邱�ƂɂȂ�܂��B

�R�APPI�O����́A�����Ȃ���A���C����̂��Ƃ����\�z�ł��BPPI�O�����6�������}�C�i�X�A3������0���������̂́A2017�N�ɓ����đ��͑S�ăv���X�ł��B

���ږ��ɔ��������ɂǂ̒��x�e�����Ă���̂������\�ɓZ�߂Ă����܂��B

��\�̏�4�s�́A�e���ڂ��ЂƂ����������Ƃ̈�v�������߂Ă��܂��B����͗\���v�Z�̂悤�Ȃ��̂ŁA���̗\���v�Z�͍ł����������Ƃ̈�v�����������ڂɒ��ڂ��Ă��܂��B

�ォ��5�s�ڂ́A���O���فi�s��\�z�[�O�ʁj�ƒ��O10-1�����̕�����v���������Ȃ�悤�ɁA�e���ڂ̌W�������߂Ă��܂��B

�ォ��6�s�ڂ́A���㍷�فi���\���ʁ[�s��\�z�j�ƒ���1�����̕�����v���������Ȃ�悤�ɁA�e���ڂ̌W�������߂Ă��܂��B

�ʼn��i7�s�ڂ́A���̍��فi�O�����l���ʁ[�s��\�z�j�ƒ���11�����̕�����v���������Ȃ�悤�ɁA�e���ڂ̌W�������߂Ă��܂��B

���O���ق́A1✕PPI�O���䎖�O���ف{1✕PPI�O�N�䎖�O���ف[1✕�R�APPI�O���䎖�O���فA�Ƃ������ʎ���p����ƁA���̔��ʎ��̉��̕����ƒ��O10-1�����̕�����v����56���ƂȂ�܂����B���܂�A��v������������܂���B

���㍷�ق́A1✕PPI�O���䎖�㍷�ف{3✕PPI�O�N�䎖�㍷�ف{2✕�R�APPI�O���䎖�㍷�ف{1✕�R�APPI�O�N�䎖�㍷�فA�Ƃ������ʎ���p����ƁA���̔��ʎ��̉��̕����ƒ���1�����̕�����v����90���ƂȂ�܂����B

��v�������ɍ����A�w�W���ʂɉ����đf���ɔ�������w�W���Ƃ킩��܂��B�܂��A�W��������ׂ邱�ƂŁAPPI�O�N�䁄�R�APPI�O���䁄���̑��A�̏��ɔ��������Ɋ�^���Ă��邱�Ƃ��킩��܂��B

���ԍ��ق́A�[1✕PPI�O������ԍ��ف{2✕PPI�O�N����ԍ��ف{2✕�R�APPI�O������ԍ��ف{2✕�R�APPI�O�N����ԍ��فA�Ƃ������ʎ���p����ƁA���̔��ʎ��̉��̕����ƒ���11�����̕�����v����68���ƂȂ�܂����B

���ԍ��ق������㍷�ق̕�������11�����Ƃ̕�����v���������̂ŁA�{�w�W�͑O�ʂ��������ʂɂ��܂�e�������ɁA�s��\�z�Ƃ̑召�W���������Ă���Ηǂ����Ƃ��킩��܂��B

�s��\�z�Ɣ��\���ʂ̑召�W���O���Ɠ���ւ�����p�x���m�F���Ă����܂��B

���ʂ́A

�ƂȂ��Ă���A��������u�s��\�z��ǂ��^�v�ł͂���܂���B

�K�x�ɓ���ւ�肪�N���Ă���A����͎s��\�z���K�ɗ\�z����Ă���A�Ƃ������Ƃł�����܂��B����ς�v���̗\�z�͂����łȂ�������B

���ɁA�{�w�W�ɐ旧����9���W�v���ʂ����\����Ă���ISM�����ƌi���w���̉��i�w���i�ȉ��AISM�����Ɖ��i�w���Ɨ��L�j�Ƃ̑Δ���s���܂��B�Δ�́A���ꂼ����ԍ��فi���\���ʁ[�O�ʁj��p���čs���܂��B�����āAPPI�̎��ԍ��ق́A��q�̔��ʎ��ŋ��߂Ă��܂��B

���ʁA���}�̒ʂ�AISM�����Ɖ��i�w�����ʂ�O�����ʂ��ׂ��ǂ��������A�����W�v�̖{�w�W�̑O�����ʂƂ̗ǂ������ƁA������v����38����������܂���B

���������A�W�v���������ł��������������������킩��܂���B�����ŁAISM�����Ɖ��i�w���̗����W�v����O���W�v���Ƃ̑Δ���s���܂����B���ʁAPPI��ISM�̑O���W�v���Ƃ̈�v���������炩�ɍ����Ȃ��Ă��܂����B����ł���v����52����������܂���B

�܂�A�{�w�W���s��������ΏۂƂ��āAISM�����Ɖ��i�w���̓A�e�ɂȂ�܂���B

��q����w�W��v�����͂Ɉ˂�A���ԍ��قƒ���1�����̕�����v����68���ł��B����āA�O����ISM�����Ɖ��i�w����PPI�̎��ԍ��ق̕�����v��52���ƁAPPI�̎��ԍ��قƒ���1�����̕�����v��68������������m���i�z���ƂȂ�m���j��35���ł��B

�Ɠ����ɁA�O����ISM�����Ɖ��i�w���ƍ������\��PPI�Ƃ��s��v�������ɂ��ւ�炸�i�܂�A����PPI�̌��ʂ��}�C�i�X�j�A�z���ƂȂ�m���́A�i1�|0.52�j✕�i1�|0.68�j��15���ł��B

����āA���̕��͂�������ɂ���O���ɂ���A�ߋ����т��獡��̒���1�������z���ƂȂ�m���́A35���{15����50���ł��B

ISM���Q�l�ɂ��Ď�������ɂ͂����܂���B

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

�܂��A���O10-1�����́A�ߋ����ϒ�����6pips�ł��B����������2�{��12pips�ȏゾ�������Ƃ͉ߋ���x������܂���B�������O10-1�����̔�����12pips�ȏ�ɒB������A�ߋ��ɂȂ��ُ�Ȃ��Ƃ��N���Ă���\��������܂��B

���ɁA���O1�����̉ߋ����ϒ�����4pips�ł��B���̒���������2�{��8pips�ȏゾ�������Ƃ͉ߋ�3��i�p�x9���j�ł��B

����3��̒���1���������̕��ς�21pips�ŁA����͉ߋ��S����16pips���5pips�傫���������Ă��܂��B���O1�������������傫���������Ƃ��ɂ́A����1���������傫���������Ă���\��������܂��B�����āA���̂Ƃ����O1�����ƒ���1�����̕�����3��i100���j��v���Ă��܂��B

�����āA����1�����̉ߋ����ϒ����ƒl���̍���5pips�i1�[�l���^�������߂�䗦31���j�ł��B����11�����̂����8pips�i�߂�䗦36���j�ł��B�߂�䗦��30����͑��̎w�W�Ɣ�ׂĕ��ϓI�Ȑ��l�ł��B

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO�ʂ̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

�܂��A�w�W��v�����͂̌��ʂ����\�Ɏ����܂��B

�e���ق�50����傫�����ꂽ��͌��o���܂���B

���㍷�قƒ���1�����E����11�����̕�����v�������ꂼ��90���E70���ƂȂ��Ă��܂��B�s��\�z�ɑ��锭�\���ʂ̗ǂ������ɁA�f���ɔ�������w�W�ł��B

���ԍ��قƒ���1�����̕�����v����72���ƂȂ��Ă��܂��B���������A����1�����́A���㍷�قƂ̈�v���̕��������̂ŁA������̕����Q�l�ɂȂ�ł��傤�B

���ɁA������v�����͂̌��ʂ����\�Ɏ����܂��B

���O1�����̉A������85���ƁA�ُ�ȕ肪�����܂��B���̑��ɂ́A��Ɍ`�����ꂽ���[�\�N������Ō`������郍�[�\�N���̕������������Ă��钛���͂���܂���B

�Ō�ɁA���������͂̌��ʂ����\�Ɏ����܂��B

����1�����ƒ���11�����Ƃ̕�����v����68����������܂���B�����āA�w�W���\����1�����o�߂���ƁA����1�����I�l���Ē���11�����I�l���L�тĂ������Ƃ�76���ł��B

�w�W���\����̒i�K�ŁA����1�����ƒ���11������������v���邩�ۂ��͂킩��܂���B���҂���v����̂�68���ŁA����68���̕�����v���ɒ���11��������������1�����������Ă����m����76���ł��B

�nj��͑����J�n���A�w�W���\����1�����߂����痘�m���������ǂ��ł��傤�B

�{�w�W�́A�w�W�����O��1���Ԃ̂݁A�f���ɔ������܂��B����ȊO�̎��Ԃ́A�w�W���\�O���w�W���\��������������ǂ���ɂȂ�̂��͂킩��܂���B

�ȏ�̖{�w�W�����܂��A��L�ڏq���������E���͌��ʂɊ�Â��A�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

�ȉ���2017�N10��12��22:30���ɒNjL���Ă��܂��B

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

���ʂ͑S�ʓI�ɉ��P���A�����͗z���ł����B

PPI�O���䂱���\�z�Ɠ��l���������̂́APPI�O�N��E�R�APPI�O����E�R�APPI�O�N��͑O��Ɨ\�z������܂����B

���ɁA�O�N���PPI�E�R�APPI�Ƃ��ɒ��߃s�[�N������܂����B

����ɂ��ւ�炸�A������112.45�t�߂Ŕ��]���A22:10�߂��ɂ͎w�W���\�O�܂łقڒl��߂��܂����i112.3�j�B���Ȃ݂ɁA112.45��1���ԑ���ڋύt�\�̉_��[�̃��W�X�^���X�ł����B

������ʂ͎��̒ʂ�ł����B

���O1�������z�����ɒ��˂��̂�21:29:40�߂��ł��B����ł́A�|�W�V���������܂���B

�܂��A����1�����́A���O1�����̒��˂�8pips�ɒB���Ă��Ȃ��̂ŁA���O�V�i���I�ɏ]���Ď�����~�߂܂����B

�nj��͂��Ȃ肵�����s�������̂́A1���ԑ���ڋύt�\�̉_��[�̃��W�X�^���X���邱�Ƃ��ł��܂���ł����B

���O�������͓��e�ɖ��͂���܂���B

���O�������Ă����V�i���I�ɖ��͂���܂���B

���\�ɁA�{�u���O���n�߂Ă���̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�T.�w�W�\�z�v�_

2017�N10��12��21:30�ɕč������w�W�uPPI�i���Y�ҕ����w���j�v�����\����܂��B���\��2017�N9�����̏W�v���ʂł��B

����̎s��\�z�ƑO�ʂ͎��̒ʂ�ł��B�s��\�z�͖{�L���쐬���_�i10��9���j�̒l�ł��B�s��\�z�͔��\���O�Ɋm�F���Ă����܂��傤�B

�� ���F���́A��q���鎖�O���ٔ��ʎ��̕ϐ��Ɖ��ł��B

�{�w�W�̓����͈ȉ��̒ʂ�ł��B

- �{�w�W�́A�w�W�����O��1���Ԃ̂݁A�ߋ��X���ɉ��������������܂��B����ȊO�̎��Ԃ́A�w�W���\�O���w�W���\��������������ǂ���ɂȂ�̂����킩��Ȃ��w�W�ł��B

��s���\���ꂽISM�����ƌi���w���̉��i�w���́A�{�w�W���ʂ̗ǂ������┽���������������Ă��܂���B - �܂���ɁA�{�w�W�̒���1�������������́A1✕PPI�O���䎖�㍷�ف{3✕PPI✕�O�N�䎖�㍷�ف{2✕�R�APPI�O���䎖�㍷�ف{1✕�R�APPI�O�N�䎖�㍷�فA�Ƃ������ʎ��̉��̕����i�v���X���z���A�}�C�i�X���A���j�Ƃ̕�����v����90���ł��B�Ȃ��A���㍷�قƂ́A���\���ʁ[�s��\�z�A�ł��B�W������APPI�O�N�䁄�R�APP�O���䁄���̑��A�̏��ɔ��������Ɋ�^���܂��B

- ���O1�����͉ߋ����ϒ�����4pips��������܂���B���̒���������2�{��8pips�ȏゾ�������Ƃ͉ߋ�3��i9���j�ł��B

����3��̒���1���������̕��ς�21pips�ŁA����͉ߋ��S����16pips���5pips�傫���������Ă��܂��B���O1�������������傫���������Ƃ��ɂ́A����1���������傫���������Ă���\��������܂��B�����āA���̂Ƃ����O1�����ƒ���1�����̕�����3��i100���j��v���Ă��܂��B

���O1�������傫�����˂�Ƃ��́A����1�����̕����ƒ��x���������Ă���\��������܂��B

�ȏ�̖{�w�W�����܂��A��L�ڏq���������E���͌��ʂɊ�Â��A�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

- ���O1�����͉A���ƌ����݂܂��B

�_���́A���O1�����̉A������85���ƁA�ُ�ȕ肪���邱�Ƃł��B�A���A���O1�����́A�ߋ����ςŒ�����4pips�A�l����2pips��������܂���B�����ėz�����ւ̃q�Q���ڗ����܂��B����āA�z�����ɒ��˂�̂�҂��ċt����ʼnA�����ւ̃|�W�V�����i���|�W�V�����j������@���҂��܂��B���������@�������A�������߂܂��B - ����1�����́A���O1������8pips�ȏ㒵�˂��Ƃ��ɁA���������Ɏw�W���\���O�Ƀ|�W�V���������܂��B�w�W���\����̒��˂ŗ��m�^�����܂��B

�ߋ��̎��т��͂�3���Ȃ����̂́A���O1������8pips�ȏ㒵�˂�3��͑S�āA���̒��˂������ɒ���1�������������Ă��܂��B - �nj�������Ȃ�A�w�W���\��ɑ����J�n���A���\����1�����炢�ŗ��m�ł��B

����1�����ƒ���11�����̕�����v����68���ŁA����68���̕�����v���ɗ��Ғ������ׂĔ�����L���Ă������Ƃ�76������܂��B���ꂪ�����nj��J�n�̘_���ł��B����A���\����1�����߂���ƁA����1�����I�l���Ē���11�����I�l��������L���Ă������Ƃ�48����������܂���B����āA���\����1�����炢�ŗ��m�ł��B - ����PPI�E�R�APPI�̑O�N�䂪���߃s�[�N�������Ă����ꍇ�ɁA�nj���O�ꂵ�܂��B

�ȏ�̏ڍׂȂ����͘_���́A�ȉ��́u�T.�����E���́v�ɋL���Ă��܂��B

�U.�ߋ������ڍ�

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

�y1. �w�W�T�v�z

�{�w�W�̈Ӌ`�́A�����W�v��CPI�i����ҕ����w���j�Ƃ̕�����v����70���߂����邱�Ƃł��B

PPI�i���Y�ҕ����w���AProducer Price Index�j�͖�10,000�i�ڂ̔̔����i�i�o���_���i�j���E�Z�o���������w�W�ł��B1982�N�̕��ϕ�����100�Ƃ��ĎZ�o����Ă��܂��BPPI����A���i�ϓ����傫���H�ƁE�G�l���M�[���������w�W���R�APPI�ł��B

����ɂ́u�i�ڕʁv�u�Y�ƕʁv�u�����i�K�ʁi���ޗ��E���ԍ��E�������j�v������A�u�i�ڕʁv�u�Y�ƕʁv�����āA���ʁi�u�R�A�w���v�u�����w���v�j�̉��߂��s���܂��B

�C���[�W�I�ɂ͍z�H�ƁE�����Ɗ�Ƃ̕����w���ł����A���ۂɂ͗A���ƁE���v���ƁE���Z�ƂȂǂ��܂܂�Ă��܂��BCPI�Ƃ̈Ⴂ�́A�A����E�ŁE�⏕���E�����Ǝґe�������܂܂�Ă��Ȃ��_�ł��B

�[�[�[��€���[�[�[

�{�w�W�Ɋւ��钲�����ԂƁA�ߋ��̔������x�E���z�����\�ɓZ�߂Ă����܂��B

�ł��w�W���ʂɑf���ɔ������钼��1���������́A�ߋ����ς�16pips�ł��B���ϓI�Ȕ������x�̎w�W�ł��B

���z�́A9-16pips�ɉߋ�53�������܂��Ă��܂��B

���܂Ɂi�p�x13���j���ς�2�{�ȏ�i33pips�ȏ�j�������Ă��邱�Ƃ��C�ɂȂ�܂��B������2016�N4�E7�E8�E12�����̔��\���ŁA7�����݂͎̂s��\�z���傫���O�ꂽ�Ƃ��ł����A����3��͌������킩��܂���B

�y2. ���o����z

�i2-1. �ߋ����j

�i2-1. �ߋ����j

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B

���}�͔��\���ʂƎs��\�z���v���b�g���Ă��܂��B�s��\�z�͔��\���O�̒l���v���b�g���A���\���ʂ͌�ɏC���l�����\����Ă��莞���\�l�̂܂܂��v���b�g���Ă��܂��B

PPI�O�N��E�R�APPI�O�N��́A2015�N10�������{�g���ɏ㏸��ł������A2017�N4�E5���������s�[�N�Ɉ�U���~�ɓ]���Ă��܂��B���̌�A�ď㏸���̂Ƃ���ō��\���}���Ă��܂��B

���߂̃s�[�N�́APPI�O�N�䂪�{2.5���A�R�APPI�O�N�䂪�{2.1���ł��B�������㔲����A������CPI�ւ̊��҂����܂�A�����12�����グ���㉟�����邱�ƂɂȂ�܂��B

�R�APPI�O����́A�����Ȃ���A���C����̂��Ƃ����\�z�ł��BPPI�O�����6�������}�C�i�X�A3������0���������̂́A2017�N�ɓ����đ��͑S�ăv���X�ł��B

�[�[�[��€���[�[�[

���ږ��ɔ��������ɂǂ̒��x�e�����Ă���̂������\�ɓZ�߂Ă����܂��B

��\�̏�4�s�́A�e���ڂ��ЂƂ����������Ƃ̈�v�������߂Ă��܂��B����͗\���v�Z�̂悤�Ȃ��̂ŁA���̗\���v�Z�͍ł����������Ƃ̈�v�����������ڂɒ��ڂ��Ă��܂��B

�ォ��5�s�ڂ́A���O���فi�s��\�z�[�O�ʁj�ƒ��O10-1�����̕�����v���������Ȃ�悤�ɁA�e���ڂ̌W�������߂Ă��܂��B

�ォ��6�s�ڂ́A���㍷�فi���\���ʁ[�s��\�z�j�ƒ���1�����̕�����v���������Ȃ�悤�ɁA�e���ڂ̌W�������߂Ă��܂��B

�ʼn��i7�s�ڂ́A���̍��فi�O�����l���ʁ[�s��\�z�j�ƒ���11�����̕�����v���������Ȃ�悤�ɁA�e���ڂ̌W�������߂Ă��܂��B

���O���ق́A1✕PPI�O���䎖�O���ف{1✕PPI�O�N�䎖�O���ف[1✕�R�APPI�O���䎖�O���فA�Ƃ������ʎ���p����ƁA���̔��ʎ��̉��̕����ƒ��O10-1�����̕�����v����56���ƂȂ�܂����B���܂�A��v������������܂���B

���㍷�ق́A1✕PPI�O���䎖�㍷�ف{3✕PPI�O�N�䎖�㍷�ف{2✕�R�APPI�O���䎖�㍷�ف{1✕�R�APPI�O�N�䎖�㍷�فA�Ƃ������ʎ���p����ƁA���̔��ʎ��̉��̕����ƒ���1�����̕�����v����90���ƂȂ�܂����B

��v�������ɍ����A�w�W���ʂɉ����đf���ɔ�������w�W���Ƃ킩��܂��B�܂��A�W��������ׂ邱�ƂŁAPPI�O�N�䁄�R�APPI�O���䁄���̑��A�̏��ɔ��������Ɋ�^���Ă��邱�Ƃ��킩��܂��B

���ԍ��ق́A�[1✕PPI�O������ԍ��ف{2✕PPI�O�N����ԍ��ف{2✕�R�APPI�O������ԍ��ف{2✕�R�APPI�O�N����ԍ��فA�Ƃ������ʎ���p����ƁA���̔��ʎ��̉��̕����ƒ���11�����̕�����v����68���ƂȂ�܂����B

���ԍ��ق������㍷�ق̕�������11�����Ƃ̕�����v���������̂ŁA�{�w�W�͑O�ʂ��������ʂɂ��܂�e�������ɁA�s��\�z�Ƃ̑召�W���������Ă���Ηǂ����Ƃ��킩��܂��B

�[�[�[��€���[�[�[

�s��\�z�Ɣ��\���ʂ̑召�W���O���Ɠ���ւ�����p�x���m�F���Ă����܂��B

���ʂ́A

- PPI�O�����14��i44���j

- PPI�O�N���10��i31���j

- �R�APPI�O�����14��i44���j

- �R�APPI�O�N���10��i31���j

�ƂȂ��Ă���A��������u�s��\�z��ǂ��^�v�ł͂���܂���B

�K�x�ɓ���ւ�肪�N���Ă���A����͎s��\�z���K�ɗ\�z����Ă���A�Ƃ������Ƃł�����܂��B����ς�v���̗\�z�͂����łȂ�������B

�[�[�[��€���[�[�[

���ɁA�{�w�W�ɐ旧����9���W�v���ʂ����\����Ă���ISM�����ƌi���w���̉��i�w���i�ȉ��AISM�����Ɖ��i�w���Ɨ��L�j�Ƃ̑Δ���s���܂��B�Δ�́A���ꂼ����ԍ��فi���\���ʁ[�O�ʁj��p���čs���܂��B�����āAPPI�̎��ԍ��ق́A��q�̔��ʎ��ŋ��߂Ă��܂��B

���ʁA���}�̒ʂ�AISM�����Ɖ��i�w�����ʂ�O�����ʂ��ׂ��ǂ��������A�����W�v�̖{�w�W�̑O�����ʂƂ̗ǂ������ƁA������v����38����������܂���B

���������A�W�v���������ł��������������������킩��܂���B�����ŁAISM�����Ɖ��i�w���̗����W�v����O���W�v���Ƃ̑Δ���s���܂����B���ʁAPPI��ISM�̑O���W�v���Ƃ̈�v���������炩�ɍ����Ȃ��Ă��܂����B����ł���v����52����������܂���B

�܂�A�{�w�W���s��������ΏۂƂ��āAISM�����Ɖ��i�w���̓A�e�ɂȂ�܂���B

��q����w�W��v�����͂Ɉ˂�A���ԍ��قƒ���1�����̕�����v����68���ł��B����āA�O����ISM�����Ɖ��i�w����PPI�̎��ԍ��ق̕�����v��52���ƁAPPI�̎��ԍ��قƒ���1�����̕�����v��68������������m���i�z���ƂȂ�m���j��35���ł��B

�Ɠ����ɁA�O����ISM�����Ɖ��i�w���ƍ������\��PPI�Ƃ��s��v�������ɂ��ւ�炸�i�܂�A����PPI�̌��ʂ��}�C�i�X�j�A�z���ƂȂ�m���́A�i1�|0.52�j✕�i1�|0.68�j��15���ł��B

����āA���̕��͂�������ɂ���O���ɂ���A�ߋ����т��獡��̒���1�������z���ƂȂ�m���́A35���{15����50���ł��B

ISM���Q�l�ɂ��Ď�������ɂ͂����܂���B

�i2-2. �ߋ������j

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

�܂��A���O10-1�����́A�ߋ����ϒ�����6pips�ł��B����������2�{��12pips�ȏゾ�������Ƃ͉ߋ���x������܂���B�������O10-1�����̔�����12pips�ȏ�ɒB������A�ߋ��ɂȂ��ُ�Ȃ��Ƃ��N���Ă���\��������܂��B

���ɁA���O1�����̉ߋ����ϒ�����4pips�ł��B���̒���������2�{��8pips�ȏゾ�������Ƃ͉ߋ�3��i�p�x9���j�ł��B

����3��̒���1���������̕��ς�21pips�ŁA����͉ߋ��S����16pips���5pips�傫���������Ă��܂��B���O1�������������傫���������Ƃ��ɂ́A����1���������傫���������Ă���\��������܂��B�����āA���̂Ƃ����O1�����ƒ���1�����̕�����3��i100���j��v���Ă��܂��B

�����āA����1�����̉ߋ����ϒ����ƒl���̍���5pips�i1�[�l���^�������߂�䗦31���j�ł��B����11�����̂����8pips�i�߂�䗦36���j�ł��B�߂�䗦��30����͑��̎w�W�Ɣ�ׂĕ��ϓI�Ȑ��l�ł��B

�y3. ��^���́z

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO�ʂ̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

�܂��A�w�W��v�����͂̌��ʂ����\�Ɏ����܂��B

�e���ق�50����傫�����ꂽ��͌��o���܂���B

���㍷�قƒ���1�����E����11�����̕�����v�������ꂼ��90���E70���ƂȂ��Ă��܂��B�s��\�z�ɑ��锭�\���ʂ̗ǂ������ɁA�f���ɔ�������w�W�ł��B

���ԍ��قƒ���1�����̕�����v����72���ƂȂ��Ă��܂��B���������A����1�����́A���㍷�قƂ̈�v���̕��������̂ŁA������̕����Q�l�ɂȂ�ł��傤�B

���ɁA������v�����͂̌��ʂ����\�Ɏ����܂��B

���O1�����̉A������85���ƁA�ُ�ȕ肪�����܂��B���̑��ɂ́A��Ɍ`�����ꂽ���[�\�N������Ō`������郍�[�\�N���̕������������Ă��钛���͂���܂���B

�Ō�ɁA���������͂̌��ʂ����\�Ɏ����܂��B

����1�����ƒ���11�����Ƃ̕�����v����68����������܂���B�����āA�w�W���\����1�����o�߂���ƁA����1�����I�l���Ē���11�����I�l���L�тĂ������Ƃ�76���ł��B

�w�W���\����̒i�K�ŁA����1�����ƒ���11������������v���邩�ۂ��͂킩��܂���B���҂���v����̂�68���ŁA����68���̕�����v���ɒ���11��������������1�����������Ă����m����76���ł��B

�nj��͑����J�n���A�w�W���\����1�����߂����痘�m���������ǂ��ł��傤�B

�{�w�W�́A�w�W�����O��1���Ԃ̂݁A�f���ɔ������܂��B����ȊO�̎��Ԃ́A�w�W���\�O���w�W���\��������������ǂ���ɂȂ�̂��͂킩��܂���B

�y4. �V�i���I�쐬�z

�ȏ�̖{�w�W�����܂��A��L�ڏq���������E���͌��ʂɊ�Â��A�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

- ���O1�����͉A���ƌ����݂܂��B

�_���́A���O1�����̉A������85���ƁA�ُ�ȕ肪���邱�Ƃł��B�A���A���O1�����́A�ߋ����ςŒ�����4pips�A�l����2pips��������܂���B�����ėz�����ւ̃q�Q���ڗ����܂��B����āA�z�����ɒ��˂�̂�҂��ċt����ʼnA�����ւ̃|�W�V�����i���|�W�V�����j������@���҂��܂��B���������@�������A�������߂܂��B - ����1�����́A���O1������8pips�ȏ㒵�˂��Ƃ��ɁA���������Ɏw�W���\���O�Ƀ|�W�V���������܂��B�w�W���\����̒��˂ŗ��m�^�����܂��B

�ߋ��̎��т��͂�3���Ȃ����̂́A���O1������8pips�ȏ㒵�˂�3��͑S�āA���̒��˂������ɒ���1�������������Ă��܂��B - �nj�������Ȃ�A�w�W���\��ɑ����J�n���A���\����1�����炢�ŗ��m�ł��B

����1�����ƒ���11�����̕�����v����68���ŁA����68���̕�����v���ɗ��Ғ������ׂĔ�����L���Ă������Ƃ�76������܂��B���ꂪ�����nj��J�n�̘_���ł��B����A���\����1�����߂���ƁA����1�����I�l���Ē���11�����I�l��������L���Ă������Ƃ�48����������܂���B����āA���\����1�����炢�ŗ��m�ł��B - ����PPI�E�R�APPI�̑O�N�䂪���߃s�[�N�������Ă����ꍇ�ɁA�nj���O�ꂵ�܂��B

�ȏ�

2017�N10��12��21:30���\

�ȉ���2017�N10��12��22:30���ɒNjL���Ă��܂��B

�V.���\���ʌ���

�y5. ���\���ʁz

�i5-1. �w�W���ʁj

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

���ʂ͑S�ʓI�ɉ��P���A�����͗z���ł����B

PPI�O���䂱���\�z�Ɠ��l���������̂́APPI�O�N��E�R�APPI�O����E�R�APPI�O�N��͑O��Ɨ\�z������܂����B

���ɁA�O�N���PPI�E�R�APPI�Ƃ��ɒ��߃s�[�N������܂����B

����ɂ��ւ�炸�A������112.45�t�߂Ŕ��]���A22:10�߂��ɂ͎w�W���\�O�܂łقڒl��߂��܂����i112.3�j�B���Ȃ݂ɁA112.45��1���ԑ���ڋύt�\�̉_��[�̃��W�X�^���X�ł����B

�i5-2. ������ʁj

������ʂ͎��̒ʂ�ł����B

���O1�������z�����ɒ��˂��̂�21:29:40�߂��ł��B����ł́A�|�W�V���������܂���B

�܂��A����1�����́A���O1�����̒��˂�8pips�ɒB���Ă��Ȃ��̂ŁA���O�V�i���I�ɏ]���Ď�����~�߂܂����B

�nj��͂��Ȃ肵�����s�������̂́A1���ԑ���ڋύt�\�̉_��[�̃��W�X�^���X���邱�Ƃ��ł��܂���ł����B

�y6. ���͌��z

�i6-1. ���͌��j

���O�������͓��e�ɖ��͂���܂���B

�i6-2. �V�i���I���j

���O�������Ă����V�i���I�ɖ��͂���܂���B

���\�ɁA�{�u���O���n�߂Ă���̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

�ȏ�

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 21:30| Comment(0)

| TrackBack(0)

| DB2. ��w�WDB

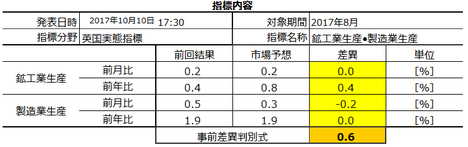

2017�N10��09��

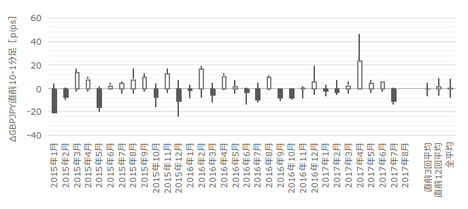

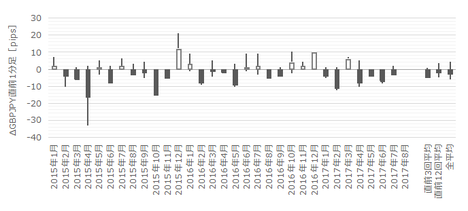

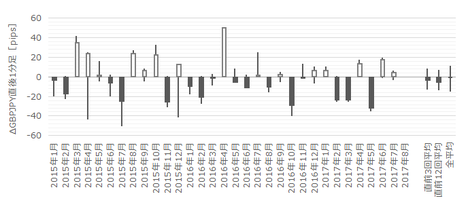

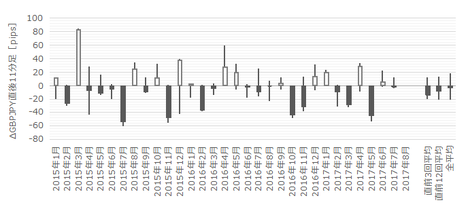

�p�����Ԏw�W�u�z�H�Ɛ��Y�w���E�����Ɛ��Y�w���v���\�O���GBPJPY�������́i2017�N10��10��17:30���\���ʌ��؍ρj

�ȉ��A�u�T.�w�W�\�z�v�_�v�u�U.�ߋ������ڍׁv�����O���e���A�u�V.���\���ʌ��v�����㓊�e���Ă��܂��B�u���O�̓��t�͎��O���e���ƂȂ��Ă��܂��B�w�W���\��Ɏ��㓊�e���A���̓����́u�V.���\���ʌ��v�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

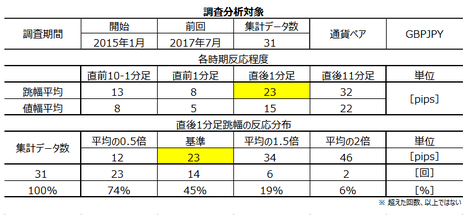

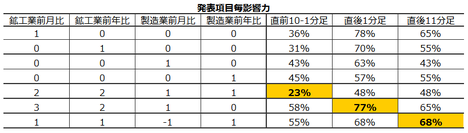

2017�N10��10��17:30�ɉp�����Ԏw�W�u�z�H�Ɛ��Y�w���E�����Ɛ��Y�w���v�����\����܂��B���\��2017�N8�����̏W�v���ʂł��B

�������ɁA�p�����x�w�W�u�f�Վ��x�v�̔��\���\�肳��Ă��܂��B���������A����܂ł̂Ƃ���{�w�W�Ɣ�ׂ�ƁA���������ւ̉e���͖{�w�W�̕����傫���悤�ł��B����āA�ȉ��̕��͂́u�f�Վ��x�v���\�̉e�������āA�{�w�W�ɂ��Ă̂ݍs���܂��B

����̎s��\�z�ƑO�ʂ͎��̒ʂ�ł��B�s��\�z�͖{�L���쐬���_�i10��9���j�̒l�ł��B�s��\�z�͔��\���O�Ɋm�F���Ă����܂��傤�B

�� ���F���́A��q���鎖�O���ٔ��ʎ��̕ϐ��Ɖ��ł��B

�{�w�W�̓����͈ȉ��̒ʂ�ł��B

�ȏ�̖{�w�W�����܂��A��L�ڏq���������E���͌��ʂɊ�Â��A�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

�ȏ�̏ڍׂȂ����͘_���́A�ȉ��́u�T.�����E���́v�ɋL���Ă��܂��B

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

�p�����Ԏw�W�u�z�H�Ɛ��Y�v�́A�z�H�ƂƐ����Ƃ̊�Ɛ��Y������N��100�Ƃ��Ďw���������o�ώw�W�ł��B�p�����Ɠ��v�����������{�ɑO����E�O�N��\���A�����͑O���䁄�O�N��ƂȂ�X��������܂��B���̐�i���̍z�H�Ɛ��Y�֘A�w�W�����������傫���A�Ƃ�������������܂��B

�{�w�W�̈Ӌ`�́A�z�H�Ɛ��Y��GDP�̍\���v�f�ƂȂ��Ă��邽�߁A���̐�s�w�W�ƌ����Ă��܂��B���������A�p��GDP�ɐ�߂�z�H�ƕ���̊�����20�����x��������܂���B�ł�����A�{�w�W��GDP�̐�s�w�W�Ƃ��Ė𗧂��͏����^�₪����܂��B

�{�w�W�Ɋւ��钲�����ԂƁA�ߋ��̔������x�E���z�����\�ɓZ�߂Ă����܂��B

�ł��w�W���ʂɑf���ɔ������钼��1���������́A�ߋ����ς�23pips�ł��B�������傫�����߁A�w�W���\�������ׂ��Ń|�W�V�����������Ƃ͐T�d�łȂ�������܂���B

�������z�́A12pips�ȉ����������Ƃ�26���A13-34pips�͈̔͂�55���A35pips�ȏゾ�������Ƃ�19���ł��B�傫������������̂́A������傫���w�W�ł��B

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B

���}�͔��\���ʂƎs��\�z���v���b�g���Ă��܂��B�s��\�z�͔��\���O�̒l���v���b�g���A���\���ʂ͌�ɏC���l�����\����Ă��莞���\�l�̂܂܂��v���b�g���Ă��܂��B

����ȃO���t�����āA���ǂ��Ȃ邩�Ȃ�ė\�z�ł��܂���B��v���ږ��ɔ��������ɂǂ̒��x�e�����Ă���̂������\�ɓZ�߂Ă����܂��B

��\�̏�4�s�́A�e���ڂ��ЂƂ����������Ƃ̈�v�������߂Ă��܂��B����͗\���v�Z�̂悤�Ȃ��̂ŁA���̗\���v�Z�͍ł����������Ƃ̈�v�����������ڂɒ��ڂ��Ă��܂��B

�ォ��5�s�ڂ́A���O���فi�s��\�z�[�O�ʁj�ƒ��O10-1�����̕�����v�����Ⴍ�Ȃ�悤�ɁA�e���ڂ̌W�������߂Ă��܂��B�����Ȃ�悤�ɌW�������߂邱�Ƃ͂ł��܂���ł����B

�ォ��6�s�ڂ́A���㍷�فi���\���ʁ[�s��\�z�j�ƒ���1�����̕�����v���������Ȃ�悤�ɁA�e���ڂ̌W�������߂Ă��܂��B

�ʼn��i7�s�ڂ́A���̍��فi�O�����l���ʁ[�s��\�z�j�ƒ���11�����̕�����v���������Ȃ�悤�ɁA�e���ڂ̌W�������߂Ă��܂��B

���O���ق́A2✕�z�H�ƑO���䎖�O���ف{2✕�z�H�ƑO�N�䎖�O���ف{1✕�����ƑO���䎖�O���ف{1✕�����ƑO�N�䎖�O���فA�Ƃ������ʎ���p����ƁA���̔��ʎ��̉��̕����ƒ��O10-1�����̕�����v����23���ƂȂ�܂����i�s��v��77���j�B

���㍷�ق́A3✕�z�H�ƑO���䎖�㍷�ف{2✕�z�H�ƑO�N�䎖�㍷�ف{1✕�����ƑO���䎖�㍷�فA�Ƃ������ʎ���p����ƁA���̔��ʎ��̉��̕����ƒ���1�����̕�����v����77���ƂȂ�܂����B

���ԍ��ق́A1✕�z�H�ƑO������ԍ��ف{1✕�z�H�ƑO�N����ԍ��ف{1✕�����ƑO������ԍ��ف{1✕�����ƑO�N����ԍ��فA�Ƃ������ʎ���p����ƁA���̔��ʎ��̉��̕����ƒ���11�����̕�����v����68���ƂȂ�܂����B

�{�w�W�ɐ旧���A����7�����̐�����PMI�͔��\����Ă��܂��B

�{�w�W�Ɛ�����PMI�̑��ւׂĂ����܂����B

���ւ̗L���́A���ꂼ��̎w�W�̎��ԍ��فi���\���ʁ[�O�ʁj��p���Ē��ׂ܂��B���O���فE���㍷�فE���ԍ��ق̂����A�s��\�z���܂܂�Ȃ��͎̂��ԍ��ق���������ł��B�������w�W�̊Ԃɑ��ւ�����Ȃ�A���ԍ��فi���\���ʁ[�O�ʁj�Ɍ����͂��ł��B

��r�ɗp�������ԍ��ق́A���ꂼ��̎w�W�̔��ʎ��Ɏ��ԍ��ق����������ʂł��B

���ʁA���w�W�̎��ԍ��ق̕�����v���́A�����O��1�������炵�Ă�50���O�サ������܂���B����āA������PMI�̒P�����̎��ԍ��ّ�����_���ɁA�z�H�Ɛ��Y�̎��ԍ��ّ�����_���Ă��Ӗ�������܂���B

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

�܂��A���O10-1�����́A�ߋ����ϒ�����13pips�ł��B���̒�����19pips�ȏゾ�������Ƃ͉ߋ�6��i�p�x19���j����܂��B

����6��̒���1����������22pips�ŁA����͒���1���������̉ߋ��S����23pips�Ƃقړ����ł��B�܂��A����6��̒��O10-1�����ƒ���1�����̕�����2��i33���j��v���Ă��܂��B

�܂�A���O10-1�����������傫���Ă��A����1�����̔���������傫���Ƃ͊W����܂���B

���ɁA���O1�����̉ߋ����ϒ�����8pips�ł��B���̒�����10pips�ȏゾ�������Ƃ͉ߋ�9��i�p�x29���j����܂����B

����9��̒���1����������26pips�ŁA����͒���1���������̉ߋ��S����23pips�Ƃقړ����ł��B�܂��A����9��̒��O1�����ƒ���1�����̕�����5��i56���j��v���Ă��܂��B

�܂�A���O1�����������傫���Ă��A����1�����̔���������傫���Ƃ͊W����܂���B

�����āA����1�����̉ߋ����ϒ����ƒl���̍���8pips�i1�[�l���^�������߂�䗦35���j�ł��B����11�����̂����10pips�i�߂�䗦31���j�ł��B����1�����Ⓖ��11�����͒�����2/3�̒l���������Ƃ�ڈ��ɂ��Ă����Ηǂ��ł��傤�B

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO�ʂ̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

�܂��A�w�W��v�����͂̌��ʂ����\�Ɏ����܂��B

���O���قƒ��O10-1�����̕�����v����23���ƂȂ��Ă��܂��B����̎��O���ق̓v���X�Ȃ̂ŁA���O10-1�����͉A���̉\���������A�ƌ����܂��B

���㍷�قƒ���1�����̕�����v����77���ƂȂ��Ă��܂��B�s��\�z�ɑ��锭�\���ʂ̗ǂ������ɂ͑f���ɔ�������\���������w�W�ł��B

���ɁA������v�����͂̌��ʂ����\�Ɏ����܂��B

�e���[�\�N���͗z����A���ւ̕�͂���܂���i����͈̔͂ł��j�B

����1�����ƒ���11�����̕�����v����74���ƍ����_�������A��Ɍ`�����ꂽ���[�\�N������Ō`������郍�[�\�N���̕������������Ă��钛���͂���܂���B

���������͂̌��ʂ����\�Ɏ����܂��B

����1�����ƒ���11�����Ƃ̕�����v����74���ł��B�����āA����74���̕�����v�������ɒ��ڂ����Ƃ��A����1����������11���������������Ĕ�����L�������Ƃ�100���ł��B

�w�W���\���_���猩�����̌�̕�����v���������A���A������L���Ă���̂�����A�w�W���\��ɔ����������m�F������A�nj��͑����J�n�ł��B

�����āA�w�W���\����1�����o�߂���ƁA����1�����I�l���Ē���11�����I�l���L�тĂ������Ƃ�52���ł��B52�������A�ŏI�I�ɔ�����L���Ȃ��̂Ȃ�A��ɑ����nj��œ����|�W�V�����́A�w�W���\����1�����߂����痘�m�̋@����M���������ǂ��Ƃ������Ƃł��B�L�т邩�L�тȂ��������X�ł�����A��������K�v�Ȃ�Ă���܂���B

�ȏ�̖{�w�W�����܂��A��L�ڏq���������E���͌��ʂɊ�Â��A�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

�ȉ���2017�N10��11���ɒNjL���Ă��܂��B

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

���ʂ́A�z�H�Ɛ��Y�E�����Ɛ��Y�Ƃ��ɑO�N�䂪�O��E�\�z��傫������A�����͗z���ł����B�w�W�O����́A�����Ɛ��Y���\�z�����������̂́A�O���������Ă��܂��B�z�H�Ɛ��Y�̑O����͑O�����l�E�\�z���l�ł����B

�O�N��O���t�̐��ڂ����Ă݂�ƁA�z�H�Ɛ��Y�E�����Ɛ��Y�Ƃ���4�����A���㏸�ł��B�z�H�Ɛ��Y��4�����E5�������}�C�i�X���������̂́A2017�N���͍z�H�Ɛ��Y�E�����Ɛ��Y�Ƃ��ɂقڂ����ƑO�N�������Ă��܂��B

���\�i9���W�v���A11��9�����\�\��j�́A�O�N�E�O�X�N�̐������ǂ��Ȃ��̂ŁA�X�ɑ��L���\�z����܂��B

������ʂ͎��̒ʂ�ł����B

�V�i���I�O����́A���O�̃��W�X�^���X�i148.4�j�ɓ��B�����̂ŁA���݂̎s���ł͔��]���������߂ł����B

���O�������͓��e�ɖ��͂���܂���B

���O�������Ă����V�i���I�ɖ�肠��܂���B

���\�ɁA�{�u���O���n�߂Ă���̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�T.�w�W�\�z�v�_

2017�N10��10��17:30�ɉp�����Ԏw�W�u�z�H�Ɛ��Y�w���E�����Ɛ��Y�w���v�����\����܂��B���\��2017�N8�����̏W�v���ʂł��B

�������ɁA�p�����x�w�W�u�f�Վ��x�v�̔��\���\�肳��Ă��܂��B���������A����܂ł̂Ƃ���{�w�W�Ɣ�ׂ�ƁA���������ւ̉e���͖{�w�W�̕����傫���悤�ł��B����āA�ȉ��̕��͂́u�f�Վ��x�v���\�̉e�������āA�{�w�W�ɂ��Ă̂ݍs���܂��B

����̎s��\�z�ƑO�ʂ͎��̒ʂ�ł��B�s��\�z�͖{�L���쐬���_�i10��9���j�̒l�ł��B�s��\�z�͔��\���O�Ɋm�F���Ă����܂��傤�B

�� ���F���́A��q���鎖�O���ٔ��ʎ��̕ϐ��Ɖ��ł��B

�{�w�W�̓����͈ȉ��̒ʂ�ł��B

- �������\�����z�H�Ɛ��Y�w���E�����Ɛ��Y�w���E�f�Վ��x�ɂ����āA�����ւ̊�^�́A�z�H�Ɛ��Y�w���������Ɛ��Y�w�����f�Վ��x�A�ƂȂ�܂��B���ɁA�z�H�Ɛ��Y�w���O����̎��㍷�فi���\���ʁ[�s��\�z�j�ƒ���1�����Ƃ̕�����v���͍����Ȃ��Ă��܂��B

- �{�w�W�Ɛ�����PMI�Ƃ̑��ւ͂قږ����ƌ����č\���܂���B�܂��A�w�W���\�O����10pips�ȏ㒵�˂邱�Ƃ��Ƃ��ǂ�������̂́A���̒��˂������͒���1�����̔��������Ƃ̑��ւ͍�������܂���B

- ���O10-1�����Ⓖ�O1�����́A���O���قƂ̕�����v����23���i�s��v����77���j�ƂȂ��Ă��܂��B

�܂��A���㍷�قƒ���1�����Ƃ̕�����v����77���ƍ����A�s��\�z�ɑ��锭�\���ʂ̗ǂ������ɑf���ɔ������܂��B

�nj��́A����11��������������1���������������Ƃ�74���i���ҏI�l���������̏ꍇ�ɂ�100���j������A�����J�n�ɓK���Ă��܂��B�w�W���\����1�����o�߂���ƁA�ǂ̎��_���ň�U���m���āA�ēx�nj�����ꍇ�ɂ͉��߂ă|�W�V��������蒼���������ǂ������ł��B�w�W���\����11����ɂ�1��������������L�тĂ����m����50�����͂��ɏ�����x��������܂���B

�w�W���\��̏㉺���͑傫���A����1�����ƒ���11�����̃q�Q�́A���ϓI�ɒl����1/3���x�ɂȂ��Ă��܂��B

�ȏ�̖{�w�W�����܂��A��L�ڏq���������E���͌��ʂɊ�Â��A�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

- ���O10-1�����͉A���ƌ����݂܂��B

����̎��O���ق̓v���X�ƂȂ��Ă��܂��B�����āA���O���ٔ��ʎ��̉��̕����ƒ��O10-1�����̕�����v����23���i�s��v��77���j�ł��B - ���\��͒nj��𑁊��J�n���A���\����1���ȓ��ɗ��m�ł������Ȃ�Η��m���A�Ēnj��̋@����M���܂��B

�_���͔��������͌��_�Ɉ˂�܂��B - �X�ɒnj�����Ƃ��́A����1�����Ⓖ��11�����̃q�Q�����ϓI�ɒl����1/3�ɂ��Ȃ����A����炪�������̏ꍇ�ɒ���11��������������1�����������邱�Ƃ����z���܂��B

����1���������ȉ��Ń|�W�V����������A�������̂�҂��ė��m�ł��B

�ȏ�̏ڍׂȂ����͘_���́A�ȉ��́u�T.�����E���́v�ɋL���Ă��܂��B

�U.�ߋ������ڍ�

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

�y1. �w�W�T�v�z

�p�����Ԏw�W�u�z�H�Ɛ��Y�v�́A�z�H�ƂƐ����Ƃ̊�Ɛ��Y������N��100�Ƃ��Ďw���������o�ώw�W�ł��B�p�����Ɠ��v�����������{�ɑO����E�O�N��\���A�����͑O���䁄�O�N��ƂȂ�X��������܂��B���̐�i���̍z�H�Ɛ��Y�֘A�w�W�����������傫���A�Ƃ�������������܂��B

�{�w�W�̈Ӌ`�́A�z�H�Ɛ��Y��GDP�̍\���v�f�ƂȂ��Ă��邽�߁A���̐�s�w�W�ƌ����Ă��܂��B���������A�p��GDP�ɐ�߂�z�H�ƕ���̊�����20�����x��������܂���B�ł�����A�{�w�W��GDP�̐�s�w�W�Ƃ��Ė𗧂��͏����^�₪����܂��B

�[�[�[��€���[�[�[

�{�w�W�Ɋւ��钲�����ԂƁA�ߋ��̔������x�E���z�����\�ɓZ�߂Ă����܂��B

�ł��w�W���ʂɑf���ɔ������钼��1���������́A�ߋ����ς�23pips�ł��B�������傫�����߁A�w�W���\�������ׂ��Ń|�W�V�����������Ƃ͐T�d�łȂ�������܂���B

�������z�́A12pips�ȉ����������Ƃ�26���A13-34pips�͈̔͂�55���A35pips�ȏゾ�������Ƃ�19���ł��B�傫������������̂́A������傫���w�W�ł��B

�y2. ���o����z

�i2-1. �ߋ����j

�i2-1. �ߋ����j

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B

���}�͔��\���ʂƎs��\�z���v���b�g���Ă��܂��B�s��\�z�͔��\���O�̒l���v���b�g���A���\���ʂ͌�ɏC���l�����\����Ă��莞���\�l�̂܂܂��v���b�g���Ă��܂��B

����ȃO���t�����āA���ǂ��Ȃ邩�Ȃ�ė\�z�ł��܂���B��v���ږ��ɔ��������ɂǂ̒��x�e�����Ă���̂������\�ɓZ�߂Ă����܂��B

��\�̏�4�s�́A�e���ڂ��ЂƂ����������Ƃ̈�v�������߂Ă��܂��B����͗\���v�Z�̂悤�Ȃ��̂ŁA���̗\���v�Z�͍ł����������Ƃ̈�v�����������ڂɒ��ڂ��Ă��܂��B

�ォ��5�s�ڂ́A���O���فi�s��\�z�[�O�ʁj�ƒ��O10-1�����̕�����v�����Ⴍ�Ȃ�悤�ɁA�e���ڂ̌W�������߂Ă��܂��B�����Ȃ�悤�ɌW�������߂邱�Ƃ͂ł��܂���ł����B

�ォ��6�s�ڂ́A���㍷�فi���\���ʁ[�s��\�z�j�ƒ���1�����̕�����v���������Ȃ�悤�ɁA�e���ڂ̌W�������߂Ă��܂��B

�ʼn��i7�s�ڂ́A���̍��فi�O�����l���ʁ[�s��\�z�j�ƒ���11�����̕�����v���������Ȃ�悤�ɁA�e���ڂ̌W�������߂Ă��܂��B

���O���ق́A2✕�z�H�ƑO���䎖�O���ف{2✕�z�H�ƑO�N�䎖�O���ف{1✕�����ƑO���䎖�O���ف{1✕�����ƑO�N�䎖�O���فA�Ƃ������ʎ���p����ƁA���̔��ʎ��̉��̕����ƒ��O10-1�����̕�����v����23���ƂȂ�܂����i�s��v��77���j�B

���㍷�ق́A3✕�z�H�ƑO���䎖�㍷�ف{2✕�z�H�ƑO�N�䎖�㍷�ف{1✕�����ƑO���䎖�㍷�فA�Ƃ������ʎ���p����ƁA���̔��ʎ��̉��̕����ƒ���1�����̕�����v����77���ƂȂ�܂����B

���ԍ��ق́A1✕�z�H�ƑO������ԍ��ف{1✕�z�H�ƑO�N����ԍ��ف{1✕�����ƑO������ԍ��ف{1✕�����ƑO�N����ԍ��فA�Ƃ������ʎ���p����ƁA���̔��ʎ��̉��̕����ƒ���11�����̕�����v����68���ƂȂ�܂����B

�[�[�[��€���[�[�[

�{�w�W�ɐ旧���A����7�����̐�����PMI�͔��\����Ă��܂��B

�{�w�W�Ɛ�����PMI�̑��ւׂĂ����܂����B

���ւ̗L���́A���ꂼ��̎w�W�̎��ԍ��فi���\���ʁ[�O�ʁj��p���Ē��ׂ܂��B���O���فE���㍷�فE���ԍ��ق̂����A�s��\�z���܂܂�Ȃ��͎̂��ԍ��ق���������ł��B�������w�W�̊Ԃɑ��ւ�����Ȃ�A���ԍ��فi���\���ʁ[�O�ʁj�Ɍ����͂��ł��B

��r�ɗp�������ԍ��ق́A���ꂼ��̎w�W�̔��ʎ��Ɏ��ԍ��ق����������ʂł��B

���ʁA���w�W�̎��ԍ��ق̕�����v���́A�����O��1�������炵�Ă�50���O�サ������܂���B����āA������PMI�̒P�����̎��ԍ��ّ�����_���ɁA�z�H�Ɛ��Y�̎��ԍ��ّ�����_���Ă��Ӗ�������܂���B

�i2-2. �ߋ������j