�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

�L��

�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

posted by fanblog

2017�N09��10��

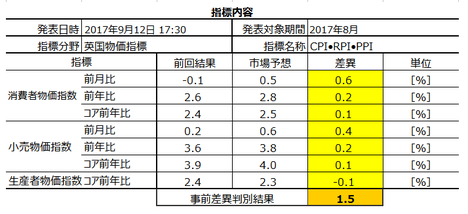

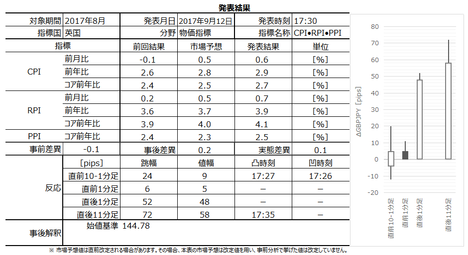

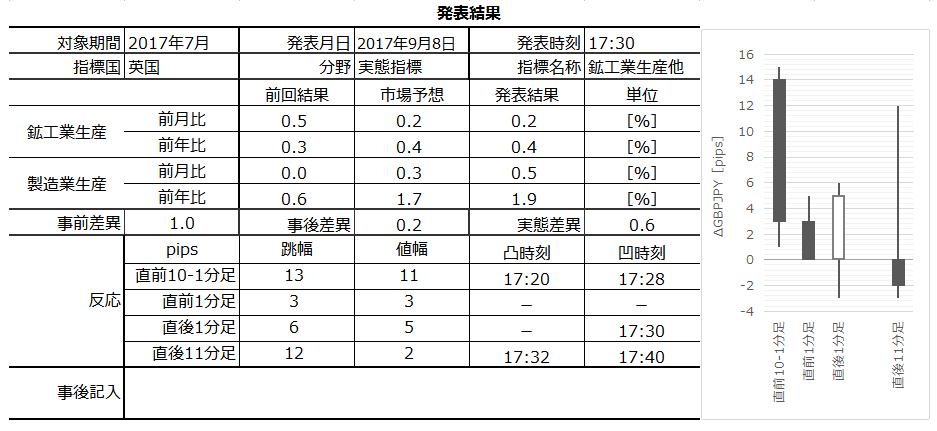

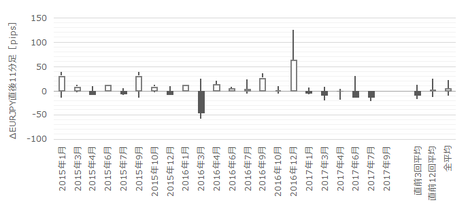

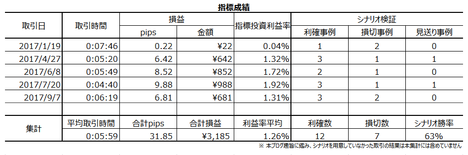

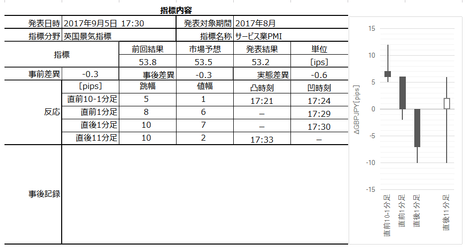

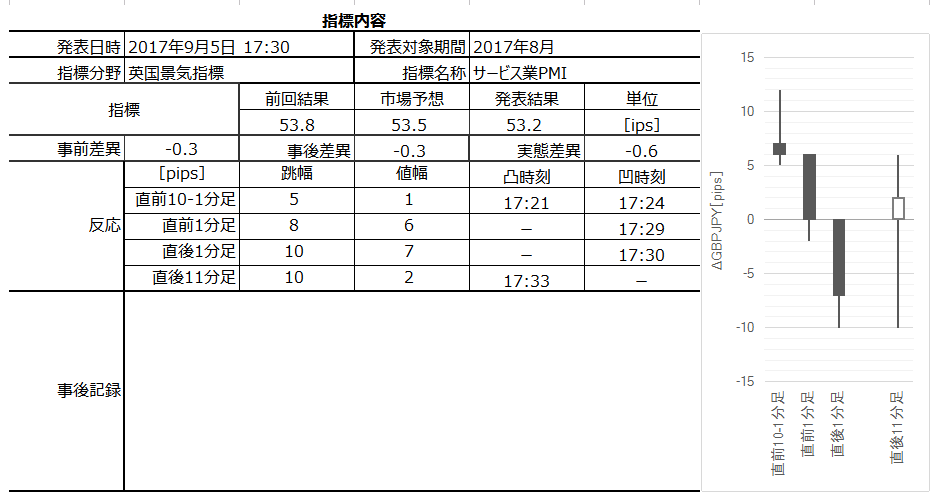

�p�������w�W���\�O���GBPJPY�������́i2017�N9��12��17:30���\���ʌ��؍ρj

�ȉ��A�u�T.�w�W�\�z�v�_�v�u�U.�ߋ������ڍׁv�����O���e���A�u�V.���\���ʌ��v�����㓊�e���Ă��܂��B�u���O�̓��t�͎��O���e���ƂȂ��Ă��܂��B�w�W���\��Ɏ��㓊�e���A���̓����́u�V.���\���ʌ��v�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

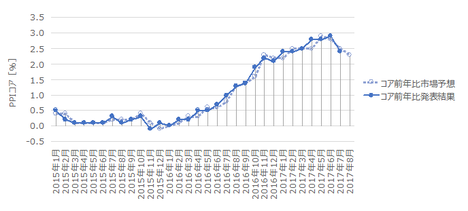

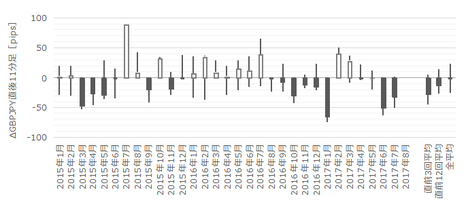

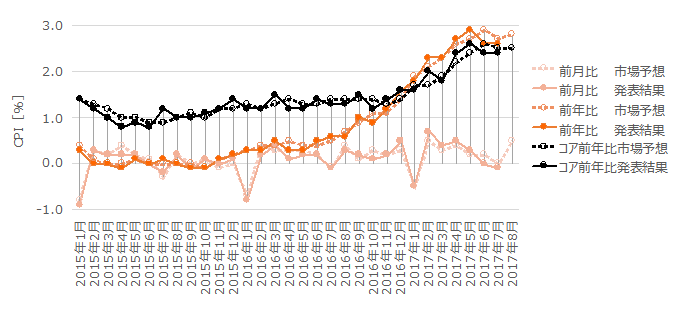

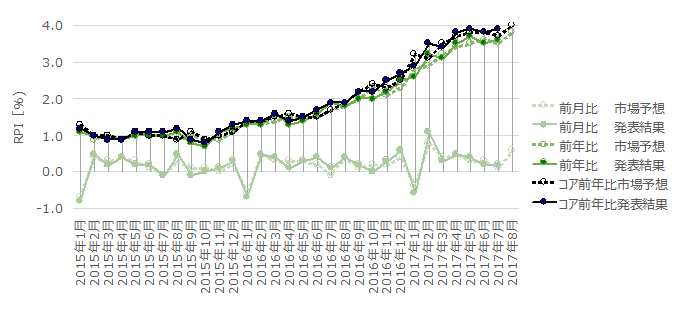

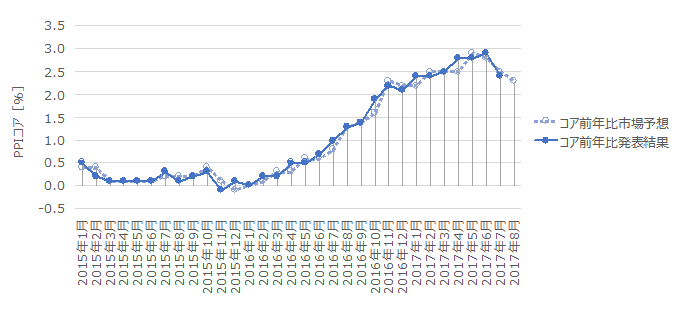

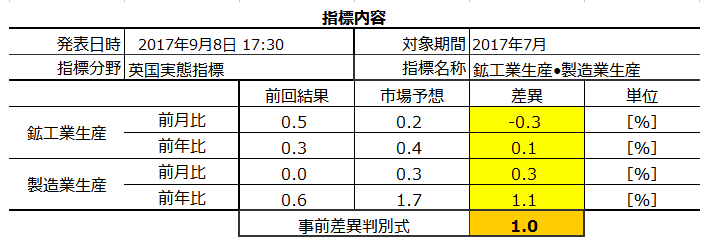

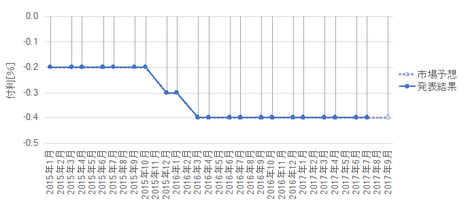

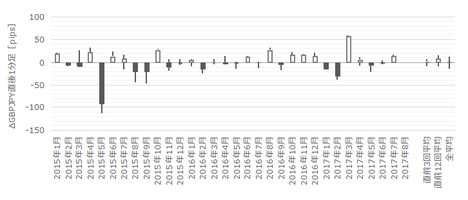

2017�N9��12��17:30�ɉp�������w�W�����\����܂��B���\����镨���w�W�́uCPI�i����ҕ����w���j�v�uRPI�i���������w���j�v�uPPI�i���Y�ҕ����w���j�v�ł��B����������\��2017�N8�����̏W�v���ʂł��B

����̎s��\�z�ƑO�ʂ͎��̒ʂ�ł��B�s��\�z�͖{�L���쐬���_�̒l�ł��B

�� �s��\�z�͔��\���O�Ɋm�F���Ă����܂��傤�B

�� ���F���́A��q���鎖�O���ٔ��ʎ��̕ϐ��Ɖ��ł��B

�{�w�W�̓����͈ȉ��̒ʂ�ł��B

�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

�ȏ�̏ڍׂȂ����͘_���́A�ȉ��́u�T.�����E���́v�ɋL���Ă��܂��B

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

���̎�v���ł́ACPI�ERPI�EPPI�͕ʁX�ɔ��\����܂��B���A�p���͈�x�ɔ��\���Ă��܂��B

CPI�́A����҂̐��i�E�T�[�r�X�w�����i���w���������w�W�ŁA�ǂ̍��ł��ŏd������Ă��܂��B�p���͔N2���̃C���t���ڕW���ݒ肳��Ă��܂��BCPI�R�A�́ACPI���牿�i�ϓ��̌������G�l���M�[�E�H�i�E�^�o�R�E�A���R�[�������������l���w���Ă��܂��B

RPI�Ɋ܂܂��CPI�Ɋ܂܂�Ȃ��ΏۂɏZ������܂��BRPI�ł�CPI�������l�������Ȃ�܂��BRPI�R�A�́ARPI���牿�i�ϓ��̌������G�l���M�[�E�H�i�E�^�o�R�E�A���R�[�������������l���w���Ă��܂��B�p���ł͔N�����t�z���@���ɂ����RPI�K���Ō��肳��Ă��܂��B

PPI�͂��܂�傫�Ȕ������Ȃ��悤�Ɍ����܂��B

�ߋ��̌X�����猾���ACPI��RPI��PPI�̏��ɔ����Ɋ�^���A�O�N�䁄�O����̏��ł��B�d������CPI�O�N��͑������R�A�ƁA�R�A���y���i�Ƃ�����Ȃ��ł��傤���ǁj�����_�������ł��B

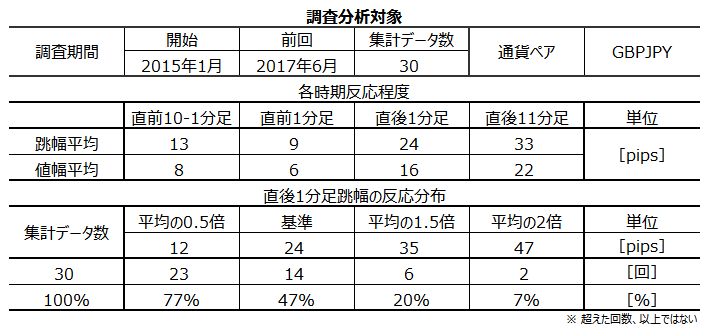

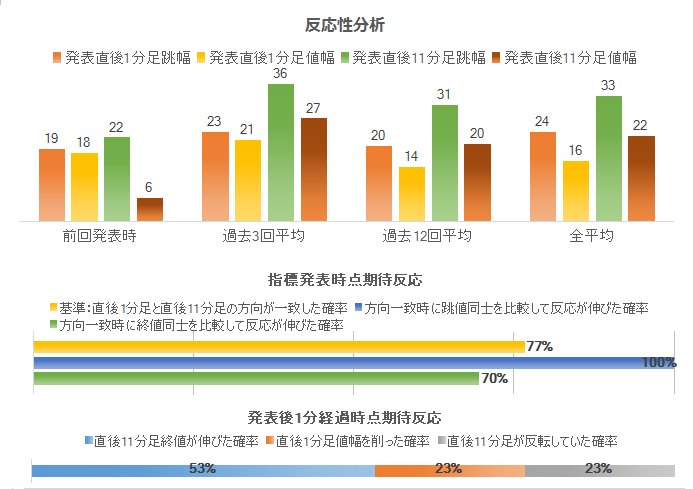

�{�w�W�Ɋւ��钲�����ԂƁA�ߋ��̔������x�E���z�����\�ɓZ�߂Ă����܂��B

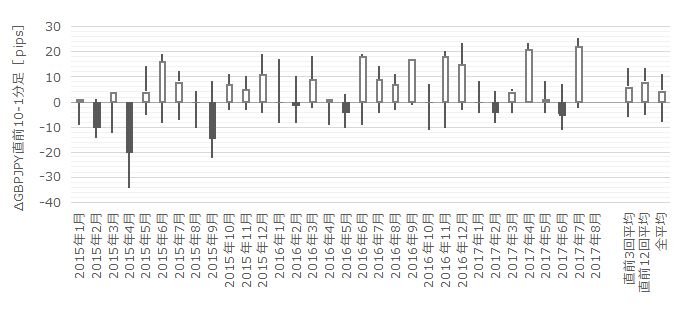

�ł��w�W���ʂɑf���ɔ������钼��1���������͉ߋ����ς�31pips�ƁA���Ȃ�傫����������w�W�ł��B15pips�ȉ������������Ȃ��������Ƃ�10�������Ȃ��A���\�������ׂ��Ń|�W�V�����������Ƃɂ͐T�d�łȂ�������܂���B

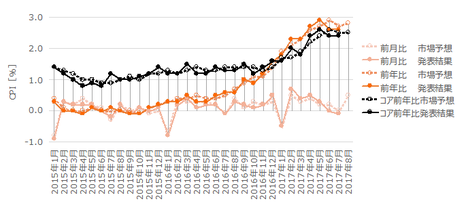

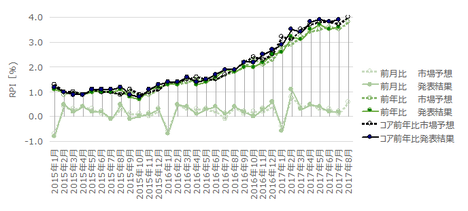

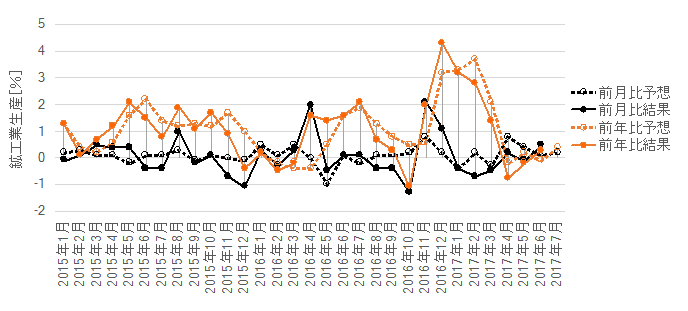

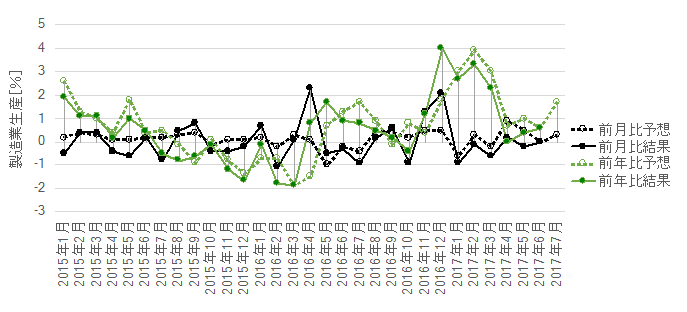

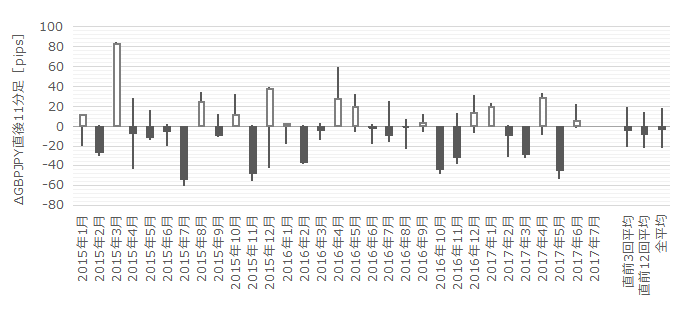

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B

���}�͔��\���ʂƎs��\�z���v���b�g���Ă��܂��B�s��\�z�͔��\���O�̒l���v���b�g���A���\���ʂ͌�ɏC���l�����\����Ă��莞���\�l�̂܂܂��v���b�g���Ă��܂��B

���ڂ��ׂ��_�́A�ǂ̍��ڂɂ���O�N�䂪�E�オ��Ő��ڂ��Ă��܂��B�����āA���낻�낻�̉E�オ�肪���ł��ɂȂ��Ă��܂��B

�����O�܂ł́A���̃O���t���E�オ�肾���炱���ABOE�̗��グ���߂��A�Ƙb��ɋ������Ă��܂����B�����āA���߂ł͂��̉E�オ�肪���ł��ɂȂ��ĉ��~�ɓ]�����C�z�����邩�炱���A���グ���}���Ȃ��Ă��ǂ��̂ł͂Ȃ����A�Ƃ����b���������Ă��܂��B

8��3���Ɍ��\���ꂽBOE�̃C���t���́u�C���t������2017�N10����3���t�߂Ńs�[�N�Ɨ\�z�v�Ƃ̌��ʂ��������Ă��܂��B�����āA8��9���ɂ́u�����������̏���x�o�͌������A�|���h�����A�o���x��������̂́A�p���̃C���t���̓s�[�N�ɋ߂��\���v�Ƃ̌����������܂����B

�ǂ����ȂA�ƌ������e�ŁA�Q�l�ɂȂ�܂���B

�O��8��15���̕����w�W���\���ʂ́ACPI���������ARPI���㏸�BPPI�����~�ł����B�܂��܂��̌��ʂƂȂ������̂́A����ł�CPI�O�N��́{2.6���ł����B

���������CPI�Ɍ������b�ł��B�O���t���ڂ����Ă݂܂��傤�B

�Ăсu���グ���߂��v�Ǝv�킹�邽�߂ɂ́A�O����E�O�N�䂪�Ƃ���3���t�߂܂ŏ㏸����ƂƂ��ɁA�R�ACPI�O�N��̒ቺ���~�܂�K�v������A�ƍl�����܂��B����u�������グ�̉\���͒Ⴂ�v�Ǝv�킹�邽�߂ɂ́A�O����E�O�N�䂪������ቺ���邾���ŏ\���ł��B

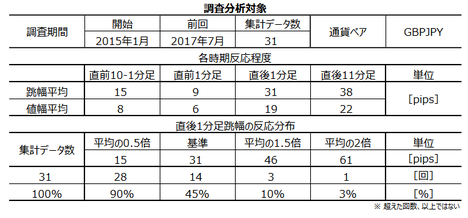

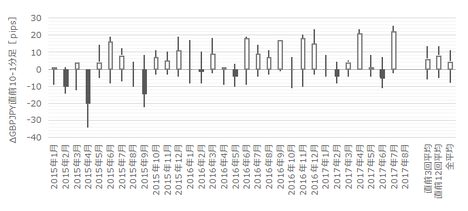

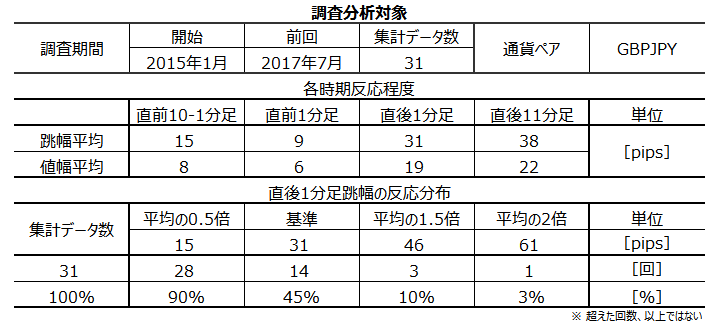

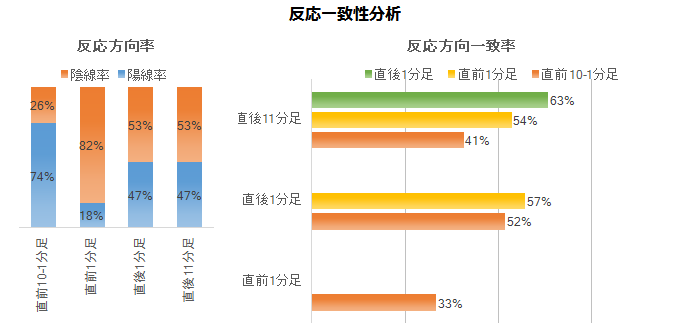

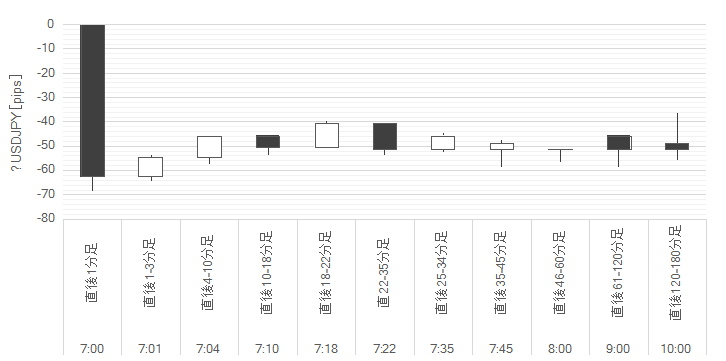

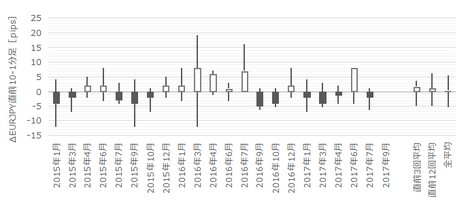

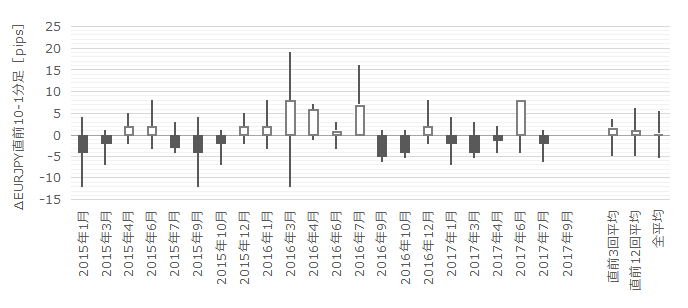

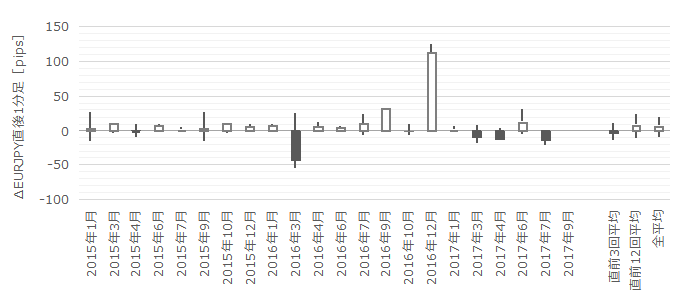

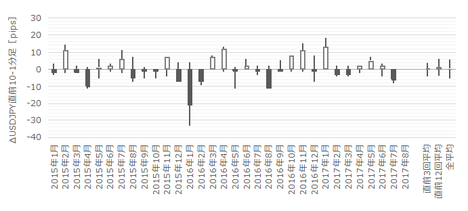

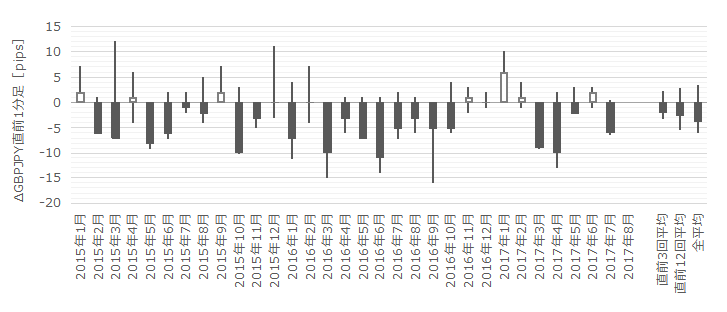

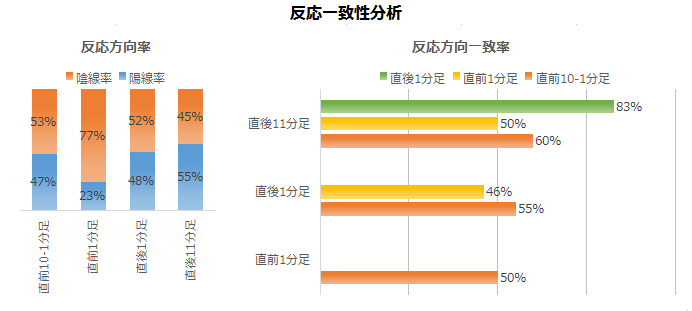

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

�܂��A���O10-1�����́A�ߋ����ϒ�����15pips�ł��B������20pips�ȏゾ�������Ƃ͉ߋ�6��i�p�x19���j����܂��B����6��̒���1����������28pips�ŁA����͒���1���������̉ߋ��S����31pips�Ƃقړ����ł��B�����āA����6��̒��O10-1�����ƒ���1�����̕�����4��i67���j��v���Ă��܂��B

�܂�A���O10-1�����̔�����20pips�ȏ㓮��������ƌ����āA���ꂪ����1�����̔������x��������������Ă���Ƃ͌����܂���B

���ɁA���O1�����̉ߋ����ϒ�����9pips�ł��B������Ƀp�b�ƌv�Z���₷���悤�ɁA������10pips�ȏゾ�������Ƃ͉ߋ�8��i26���j����܂��B����8��̒���1���������̕��ς�29pips�ŁA����͉ߋ��S����31pips�Ƃقړ����ł��B�����āA���̂Ƃ����O1�����ƒ���1�����̕�����3��i38���j������v���Ă��܂���B

�܂�A���O1�����̔�����10pips�ȏ㓮��������ƌ����āA���ꂪ����1�����̔������x��������������Ă���Ƃ͌����܂���B

�����āA����1�����̉ߋ����ϒ����ƒl���̍���12pips�i1�[�l���^�������߂�䗦39���j�ł��B����11�����̂����16pips�i�߂�䗦42���j�ł��B����11�����̖߂�䗦��40�����Ă���A���l�i���l�j�݂͂ɂ͋C��t���������ǂ��ł��傤�B

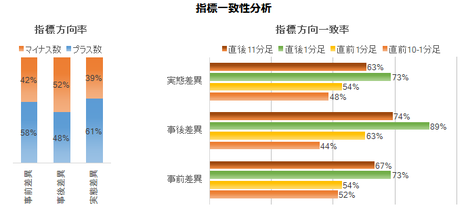

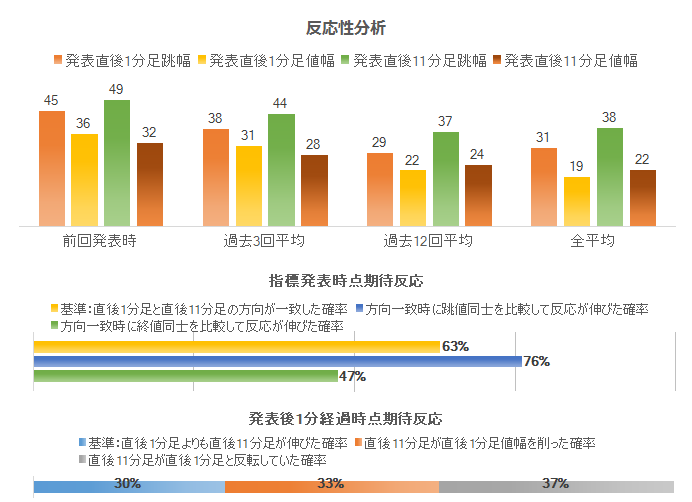

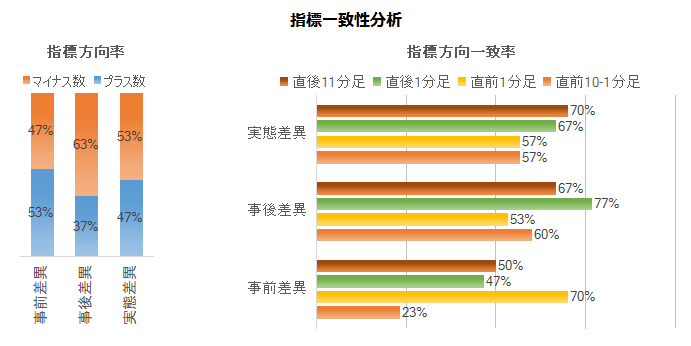

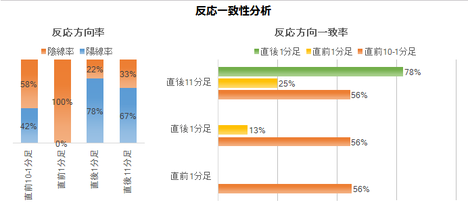

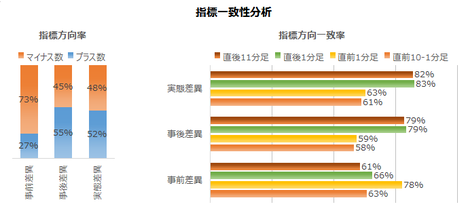

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO�ʂ̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

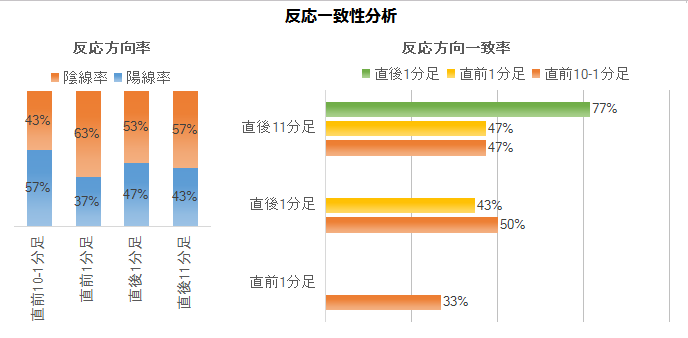

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

�܂��A�w�W��v�����͂̌��ʂ����\�Ɏ����܂��B

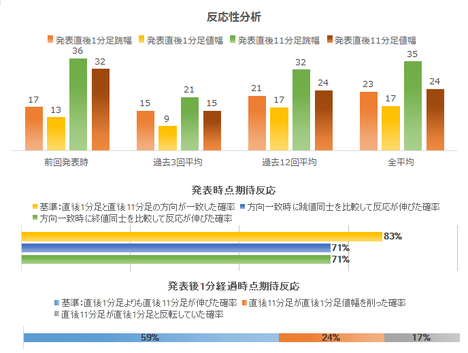

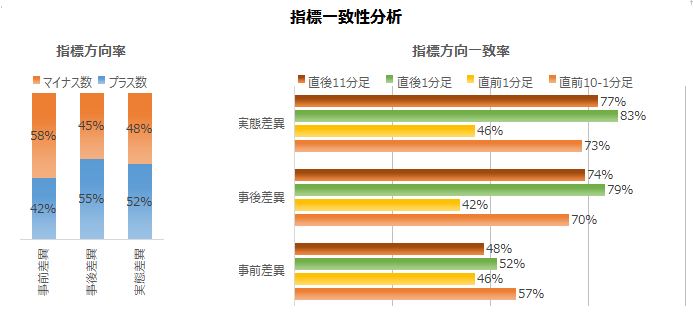

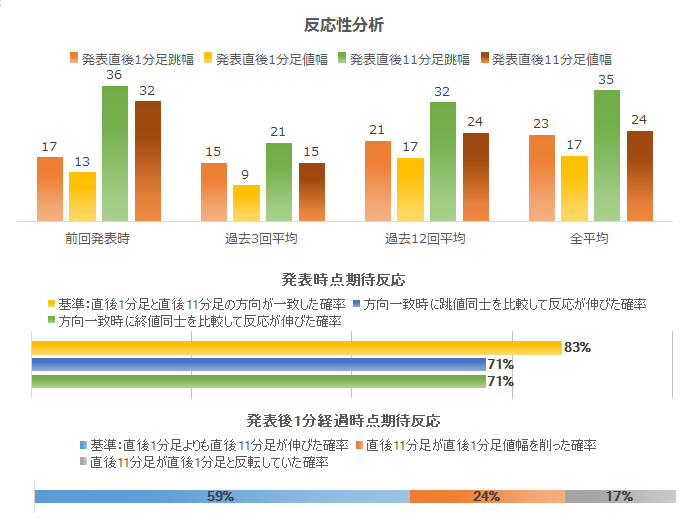

���O���قƒ���1�����̕�����v����73���ł��B�s��\�z���v���X�^�}�C�i�X�Ȃ�A����1�������z���^�A�����ɒ��˂�\���������A�Ƃ������Ƃł��B

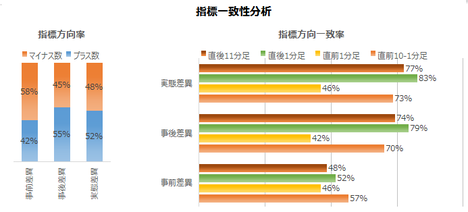

���㍷�قƒ���1�����E����11�����̕�����v�������ꂼ��89���E74���ƂȂ��Ă��܂��B�s��\�z�ɑ��锭�\���ʂ̗ǂ������ɁA�f���ɔ�������w�W�ł��B

���ɁA������v�����͂̌��ʂ����\�Ɏ����܂��B

���O10-1�����̗z������74���A���O1�����̉A������82���ƁA�肪�����܂��B

�����āA��Ɍ`�����ꂽ���[�\�N������Ō`������郍�[�\�N���̕������������Ă��钛���͂���܂���B

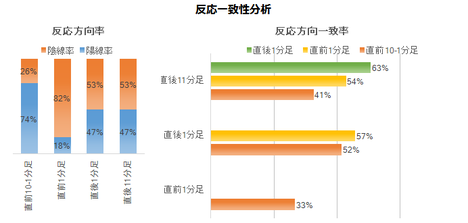

�Ō�ɁA���������͂̌��ʂ����\�Ɏ����܂��B

����1�����ƒ���11�����Ƃ̕�����v����63���ƁA���܂�A�e�ɏo���Ȃ������ł��B�����āA�w�W���\����1�����o�߂���ƁA����1�����I�l���Ē���11�����I�l���L�тĂ������Ƃ�30����������܂���B

���̐����ł́A������nj������߂��܂���B�ނ���A����1�����I�l���t�������_�ŋt���肵�������ǂ������Ȑ����ł��B�������A�t����͊��߂��܂���B

�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

�ȉ���2017�N9��12��18:40���ɒNjL���Ă��܂��B

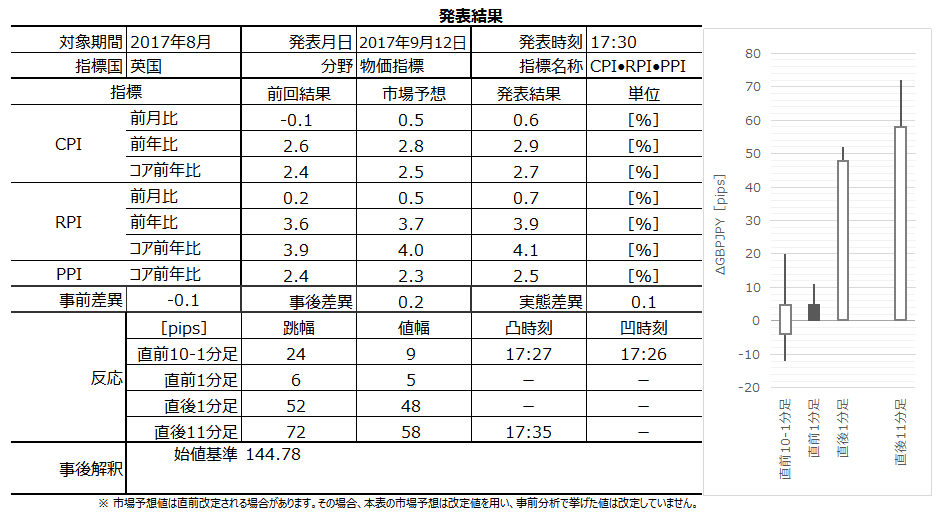

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

���ʂ͊����ɋ������S���ڂőO�ʁE�s��\�z������A�����͗z���ł����B

����1����������52pips�ŁA�����2015�N7�����ȗ��̒����ł����B����11�����l����58pips�ŁA�������2017�N1�����ȗ��̒l���ł����B�������x�́A2015�N�ȗ�2�E3�Ԗڂɑ傫���Ȃ�܂����B

�w�W�̕��́A���߃s�[�N�ł���2017�N5������CPI�O�N��͓��l�A�R�ACPI�O�N��͂�����㔲���܂����B�R�ARPI�O�N��͂Ƃ��Ƃ�4�����㔲���܂����B

����ł́A�������傫���Ȃ�̂����R�ł��i���グ���҂����܂��āj�B

���������A����9��13���ɂ͌ٗp���v���\������A���Ϗ���������قǂ̃y�[�X�ŏオ�邱�Ƃ͂Ȃ��ł��傤�B����āA�����USDJPY�̓������ǂ߂Ȃ����̂́A���邩�疾��AM�̂ǂ�����GBPJPY�͖����̌ٗp���v���ɂ�ʼn�����n�߂�A�Ǝv���܂��B

������ʂ͎��̒ʂ�ł����B

��肠��܂���B

17:26�����ɂǂ��10pips���炢�����āA17:27�����ɂǂ��20pips���炢�������铮��������܂����B���O���͂Ɋ�Â��ǂ������͂��Ȃ����̂́A����Ȃ��Ƃ����邩��p���w�W�͊�Ȃ��̂ł��B���̎�v���̂قƂ�ǂ̎w�W�ł́A����30pips�̓����Ȃ�āA�w�W���\����ɂ����N���܂���B

�t����nj��ő��ƂȂ��Ă��܂����A����͕��͌��ʂɊ�Â����̂ŁA�d������܂���B

���O�����E���͓��e�ɂ͖�肠��܂���B

�A���A���\��1�����߂����甽����L�����Ƃ����A�����Ȃ�Ȃ����Ƃ̕��������A�Ƃ����_�́A����̎���œ�����܂���ł����B

���������A�܂������������͌������K�v���Ȃ��ł��傤�B����̌��ʂɂ���āA����1�����I�l��������11�����I�l���L�т�m����32���ɉ��P���܂����B�܂�32���ł��B

���O�������Ă����V�i���I�ɂ͖�肠��܂���B���������̂܂g����ł��傤�B

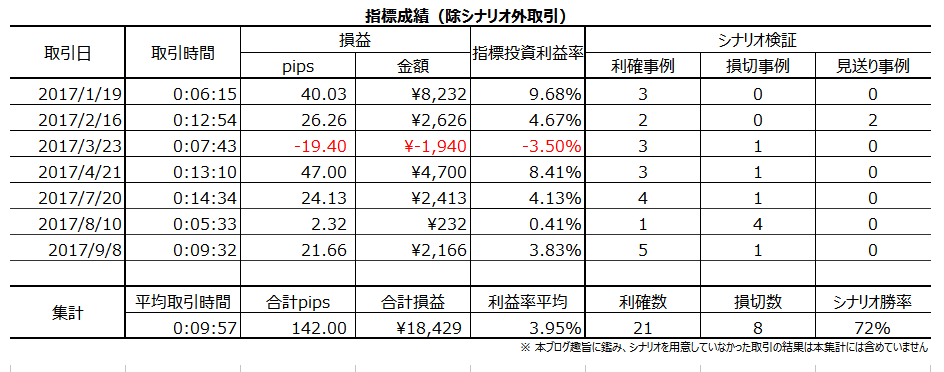

���\�ɁA�{�u���O���n�߂Ă���̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�T.�w�W�\�z�v�_

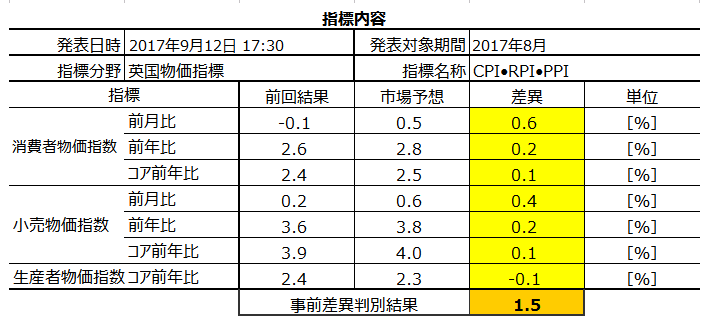

2017�N9��12��17:30�ɉp�������w�W�����\����܂��B���\����镨���w�W�́uCPI�i����ҕ����w���j�v�uRPI�i���������w���j�v�uPPI�i���Y�ҕ����w���j�v�ł��B����������\��2017�N8�����̏W�v���ʂł��B

����̎s��\�z�ƑO�ʂ͎��̒ʂ�ł��B�s��\�z�͖{�L���쐬���_�̒l�ł��B

�� �s��\�z�͔��\���O�Ɋm�F���Ă����܂��傤�B

�� ���F���́A��q���鎖�O���ٔ��ʎ��̕ϐ��Ɖ��ł��B

�{�w�W�̓����͈ȉ��̒ʂ�ł��B

- �{�w�W�̓����́A���\���ڐ����������߁A�\�ߒ��ڂ��Ă������ڂ��i�荞��ł����������ǂ��ł��傤�B���ڂ���Ȃ�ACPI�O�N�䁄CPI�O���䁄���̑��A�̏��ł��B

�_���́A2✕CPI�O���䎖�㍷�ف{3✕CPI�O�N�䎖�㍷�فA�̉��̕����i�v���X���z���A�}�C�i�X���A���j�ƁA�w�W���\����̔��������̕�����v����89���ƂȂ邽�߂ł��B���㍷�قƂ́A���\���ʁ[�s��\�z�A�ł��B - �����͎w�W���ʁiCPI�j�ɑ��đf���ł��Ȃ�傫���Ȃ�X���i����1������������31pips�j������܂��B

���������A�nj��͑����J�n���ĒZ���ɗ��߂�ׂ��ł��B���\����10�����߂���ƁA����1�����I�l����������L�������Ƃ͉ߋ�30����������܂���B - ���������w�W�ł���A���������ӓ_������܂��B

�܂��A���O10-1�����E���O1�����̉ߋ����ϒ��������ꂼ��15pips�E9pips�Ƒ傫���_�ł��B�����āA���O10-1������20pips�ȏ㒵�˂����Ƃ�19���A���O1������10pips�ȏ㒵�˂����Ƃ�26���ƁA���ꂼ��4�E5���1����x�͂���������ʂɏo���킵�܂��B�Ƃ��낪�A���O10-1�����̔�����20pips�ȏ㒵�˂���A���O1������10pips�ȏ㒵�˂Ă��A���ꂪ����1�����̔������x��������������Ă���Ƃ͌����܂���B

�ނ��čQ�ĂĒnj�����ƁA�ɂ��ڂɑ������˂܂���B

�����āA���O10-1�����͋t�q�Q�������A����1�����Ⓖ��11�����̖߂�䗦�i�P�|�����^�l���j��40���O��ɂ��B���Ă��܂��B

�ǂ̎��_�ł���A���l�i���l�j�݂͂����₷���������������Ȃ̂ŁA�C��t����K�v������܂��B

�����̎�������������L���Ă��Ȃ���A���ʓI�ɁA���O10-1�����̗z������74���B���O1�����̉A������82���ƁA�肪�����܂��B�܂��A���O���فi�s��\�z�[�O�ʁj�ƒ���1�����̕�����v����73���ƂȂ��Ă��܂��B

����������ߑł��Ń|�W�V����������Ă��悢�m���ƂȂ��Ă�����̂́A�O�����Ƃ��̑����傫���w�W�ł��B

�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

- ���O10-1�����͗z���ƌ����݂܂��B

�q�Q���ڗ��̂ŁA�^�C�~���O������Ȃ���Β��߂āA�����Ƀ|�W�V���������K�v�͂���܂���B - ���O1�����͉A���ƌ����݂܂��B

�q�Q���ڗ��̂ŁA�^�C�~���O������Ȃ���Β��߂āA�����Ƀ|�W�V���������K�v�͂���܂���B - ����1�����́A���O���ٔ��ʎ������Ɠ��������Ɏw�W���\���O�Ƀ|�W�V�������擾���A���\��̒��˂ŗ��m�^�����܂��B

�A���A�s��\�z�͔��\���O�ɂ悭�m�F���A���O���ق��ύX�ɂȂ��Ă��Ȃ����m�F���܂��傤�B���O���ٔ��ʎ��́A2✕CPI�O���䎖�O���ف{3✕CPI�O�N�䎖�O���ف{���̑����ڂ�I���O���فA�ł��B - �nj��́A�����J�n�����\����1�����x�ŗ��m�^�����܂��B

�ēx�̒nj��́A���\����1�����߂��Ă���t����̋@���_���܂��B�t����́A����1�����I�l�������˂Ă���Ƃ��ɍs���Ȃ���Ύ��s�ł��B

�A���ACPI�O�N�䂪3�������ꍇ�ɂ́A������nj��O��Ƃ��܂��B

�ȏ�̏ڍׂȂ����͘_���́A�ȉ��́u�T.�����E���́v�ɋL���Ă��܂��B

�U.�ߋ������ڍ�

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

�y1. �w�W�T�v�z

���̎�v���ł́ACPI�ERPI�EPPI�͕ʁX�ɔ��\����܂��B���A�p���͈�x�ɔ��\���Ă��܂��B

CPI�́A����҂̐��i�E�T�[�r�X�w�����i���w���������w�W�ŁA�ǂ̍��ł��ŏd������Ă��܂��B�p���͔N2���̃C���t���ڕW���ݒ肳��Ă��܂��BCPI�R�A�́ACPI���牿�i�ϓ��̌������G�l���M�[�E�H�i�E�^�o�R�E�A���R�[�������������l���w���Ă��܂��B

RPI�Ɋ܂܂��CPI�Ɋ܂܂�Ȃ��ΏۂɏZ������܂��BRPI�ł�CPI�������l�������Ȃ�܂��BRPI�R�A�́ARPI���牿�i�ϓ��̌������G�l���M�[�E�H�i�E�^�o�R�E�A���R�[�������������l���w���Ă��܂��B�p���ł͔N�����t�z���@���ɂ����RPI�K���Ō��肳��Ă��܂��B

PPI�͂��܂�傫�Ȕ������Ȃ��悤�Ɍ����܂��B

�ߋ��̌X�����猾���ACPI��RPI��PPI�̏��ɔ����Ɋ�^���A�O�N�䁄�O����̏��ł��B�d������CPI�O�N��͑������R�A�ƁA�R�A���y���i�Ƃ�����Ȃ��ł��傤���ǁj�����_�������ł��B

�[�[�[��€���[�[�[

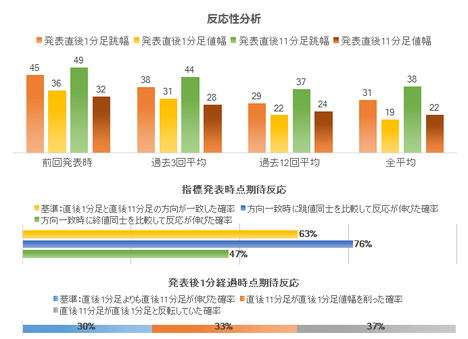

�{�w�W�Ɋւ��钲�����ԂƁA�ߋ��̔������x�E���z�����\�ɓZ�߂Ă����܂��B

�ł��w�W���ʂɑf���ɔ������钼��1���������͉ߋ����ς�31pips�ƁA���Ȃ�傫����������w�W�ł��B15pips�ȉ������������Ȃ��������Ƃ�10�������Ȃ��A���\�������ׂ��Ń|�W�V�����������Ƃɂ͐T�d�łȂ�������܂���B

�y2. ���o����z

�i2-1. �ߋ����j

�i2-1. �ߋ����j

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B

���}�͔��\���ʂƎs��\�z���v���b�g���Ă��܂��B�s��\�z�͔��\���O�̒l���v���b�g���A���\���ʂ͌�ɏC���l�����\����Ă��莞���\�l�̂܂܂��v���b�g���Ă��܂��B

���ڂ��ׂ��_�́A�ǂ̍��ڂɂ���O�N�䂪�E�オ��Ő��ڂ��Ă��܂��B�����āA���낻�낻�̉E�オ�肪���ł��ɂȂ��Ă��܂��B

�����O�܂ł́A���̃O���t���E�オ�肾���炱���ABOE�̗��グ���߂��A�Ƙb��ɋ������Ă��܂����B�����āA���߂ł͂��̉E�オ�肪���ł��ɂȂ��ĉ��~�ɓ]�����C�z�����邩�炱���A���グ���}���Ȃ��Ă��ǂ��̂ł͂Ȃ����A�Ƃ����b���������Ă��܂��B

8��3���Ɍ��\���ꂽBOE�̃C���t���́u�C���t������2017�N10����3���t�߂Ńs�[�N�Ɨ\�z�v�Ƃ̌��ʂ��������Ă��܂��B�����āA8��9���ɂ́u�����������̏���x�o�͌������A�|���h�����A�o���x��������̂́A�p���̃C���t���̓s�[�N�ɋ߂��\���v�Ƃ̌����������܂����B

�ǂ����ȂA�ƌ������e�ŁA�Q�l�ɂȂ�܂���B

�O��8��15���̕����w�W���\���ʂ́ACPI���������ARPI���㏸�BPPI�����~�ł����B�܂��܂��̌��ʂƂȂ������̂́A����ł�CPI�O�N��́{2.6���ł����B

���������CPI�Ɍ������b�ł��B�O���t���ڂ����Ă݂܂��傤�B

�Ăсu���グ���߂��v�Ǝv�킹�邽�߂ɂ́A�O����E�O�N�䂪�Ƃ���3���t�߂܂ŏ㏸����ƂƂ��ɁA�R�ACPI�O�N��̒ቺ���~�܂�K�v������A�ƍl�����܂��B����u�������グ�̉\���͒Ⴂ�v�Ǝv�킹�邽�߂ɂ́A�O����E�O�N�䂪������ቺ���邾���ŏ\���ł��B

�i2-2. �ߋ������j

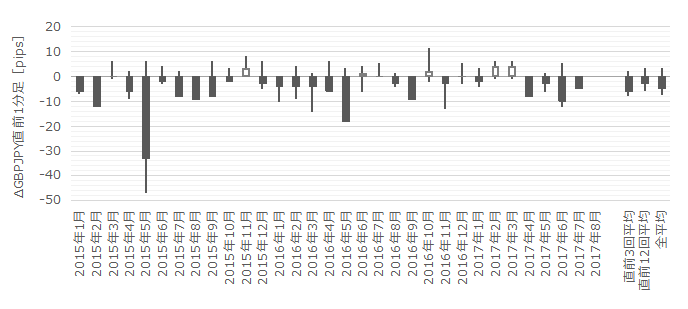

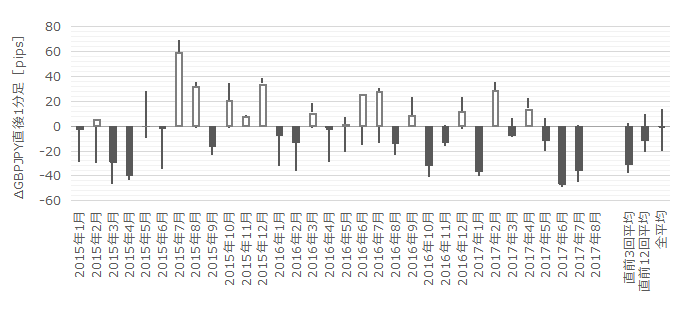

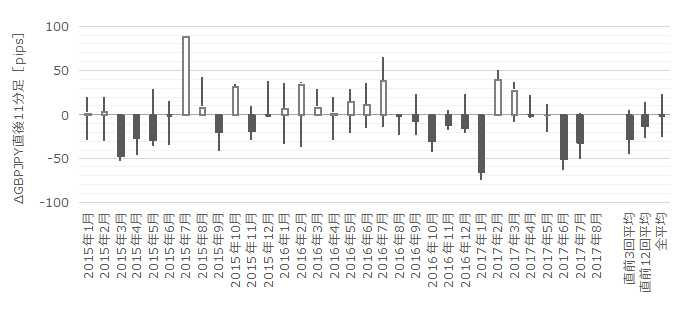

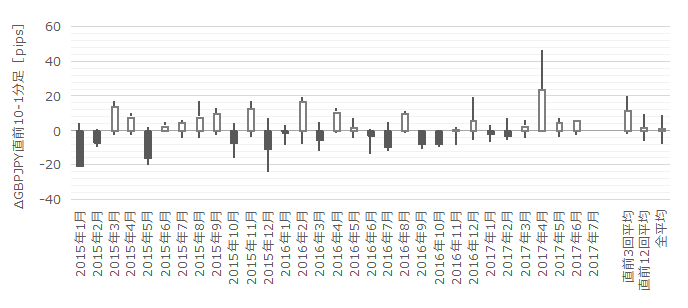

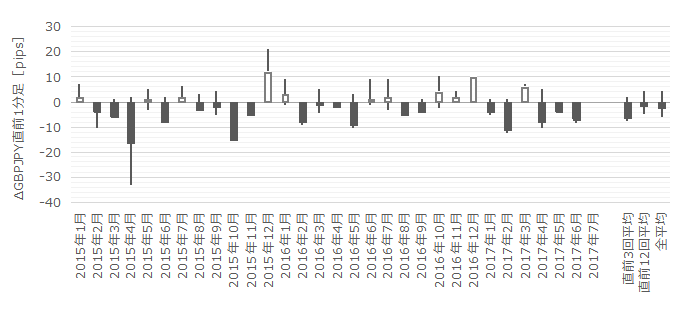

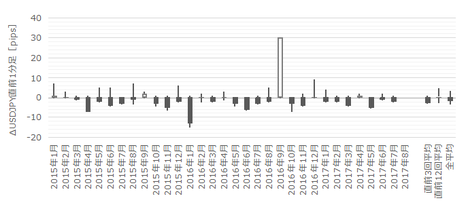

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

�܂��A���O10-1�����́A�ߋ����ϒ�����15pips�ł��B������20pips�ȏゾ�������Ƃ͉ߋ�6��i�p�x19���j����܂��B����6��̒���1����������28pips�ŁA����͒���1���������̉ߋ��S����31pips�Ƃقړ����ł��B�����āA����6��̒��O10-1�����ƒ���1�����̕�����4��i67���j��v���Ă��܂��B

�܂�A���O10-1�����̔�����20pips�ȏ㓮��������ƌ����āA���ꂪ����1�����̔������x��������������Ă���Ƃ͌����܂���B

���ɁA���O1�����̉ߋ����ϒ�����9pips�ł��B������Ƀp�b�ƌv�Z���₷���悤�ɁA������10pips�ȏゾ�������Ƃ͉ߋ�8��i26���j����܂��B����8��̒���1���������̕��ς�29pips�ŁA����͉ߋ��S����31pips�Ƃقړ����ł��B�����āA���̂Ƃ����O1�����ƒ���1�����̕�����3��i38���j������v���Ă��܂���B

�܂�A���O1�����̔�����10pips�ȏ㓮��������ƌ����āA���ꂪ����1�����̔������x��������������Ă���Ƃ͌����܂���B

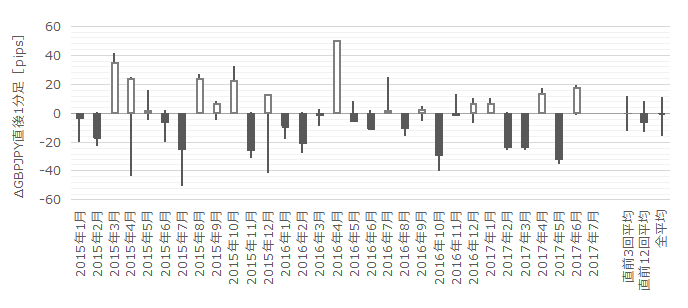

�����āA����1�����̉ߋ����ϒ����ƒl���̍���12pips�i1�[�l���^�������߂�䗦39���j�ł��B����11�����̂����16pips�i�߂�䗦42���j�ł��B����11�����̖߂�䗦��40�����Ă���A���l�i���l�j�݂͂ɂ͋C��t���������ǂ��ł��傤�B

�y3. ��^���́z

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO�ʂ̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

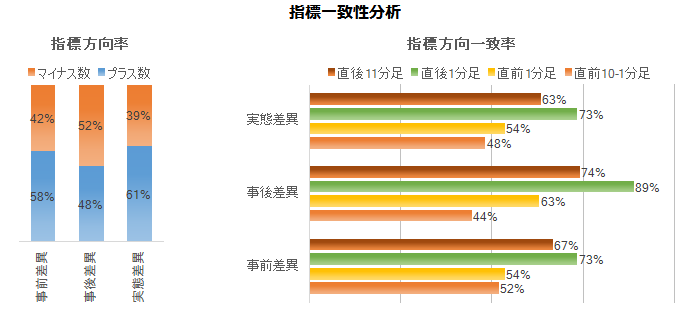

�܂��A�w�W��v�����͂̌��ʂ����\�Ɏ����܂��B

���O���قƒ���1�����̕�����v����73���ł��B�s��\�z���v���X�^�}�C�i�X�Ȃ�A����1�������z���^�A�����ɒ��˂�\���������A�Ƃ������Ƃł��B

���㍷�قƒ���1�����E����11�����̕�����v�������ꂼ��89���E74���ƂȂ��Ă��܂��B�s��\�z�ɑ��锭�\���ʂ̗ǂ������ɁA�f���ɔ�������w�W�ł��B

���ɁA������v�����͂̌��ʂ����\�Ɏ����܂��B

���O10-1�����̗z������74���A���O1�����̉A������82���ƁA�肪�����܂��B

�����āA��Ɍ`�����ꂽ���[�\�N������Ō`������郍�[�\�N���̕������������Ă��钛���͂���܂���B

�Ō�ɁA���������͂̌��ʂ����\�Ɏ����܂��B

����1�����ƒ���11�����Ƃ̕�����v����63���ƁA���܂�A�e�ɏo���Ȃ������ł��B�����āA�w�W���\����1�����o�߂���ƁA����1�����I�l���Ē���11�����I�l���L�тĂ������Ƃ�30����������܂���B

���̐����ł́A������nj������߂��܂���B�ނ���A����1�����I�l���t�������_�ŋt���肵�������ǂ������Ȑ����ł��B�������A�t����͊��߂��܂���B

�y4. �V�i���I�쐬�z

�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

- ���O10-1�����͗z���ƌ����݂܂��B

�q�Q���ڗ��̂ŁA�^�C�~���O������Ȃ���Β��߂āA�����Ƀ|�W�V���������K�v�͂���܂���B - ���O1�����͉A���ƌ����݂܂��B

�q�Q���ڗ��̂ŁA�^�C�~���O������Ȃ���Β��߂āA�����Ƀ|�W�V���������K�v�͂���܂���B - ����1�����́A���O���ٔ��ʎ������Ɠ��������Ɏw�W���\���O�Ƀ|�W�V�������擾���A���\��̒��˂ŗ��m�^�����܂��B

�A���A�s��\�z�͔��\���O�ɂ悭�m�F���A���O���ق��ύX�ɂȂ��Ă��Ȃ����m�F���܂��傤�B���O���ٔ��ʎ��́A2✕CPI�O���䎖�O���ف{3✕CPI�O�N�䎖�O���ف{���̑����ڂ�I���O���فA�ł��B - �nj��́A�����J�n�����\����1�����x�ŗ��m�^�����܂��B

�ēx�̒nj��́A���\����1�����߂��Ă���t����̋@���_���܂��B�t����́A����1�����I�l�������˂Ă���Ƃ��ɍs���Ȃ���Ύ��s�ł��B

�A���ACPI�O�N�䂪3�������ꍇ�ɂ́A������nj��O��Ƃ��܂��B

�ȏ�

2017�N9��12��17:30���\

�ȉ���2017�N9��12��18:40���ɒNjL���Ă��܂��B

�V.���\���ʌ���

�y5. ���\���ʁz

�i5-1. �w�W���ʁj

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

���ʂ͊����ɋ������S���ڂőO�ʁE�s��\�z������A�����͗z���ł����B

����1����������52pips�ŁA�����2015�N7�����ȗ��̒����ł����B����11�����l����58pips�ŁA�������2017�N1�����ȗ��̒l���ł����B�������x�́A2015�N�ȗ�2�E3�Ԗڂɑ傫���Ȃ�܂����B

�w�W�̕��́A���߃s�[�N�ł���2017�N5������CPI�O�N��͓��l�A�R�ACPI�O�N��͂�����㔲���܂����B�R�ARPI�O�N��͂Ƃ��Ƃ�4�����㔲���܂����B

����ł́A�������傫���Ȃ�̂����R�ł��i���グ���҂����܂��āj�B

���������A����9��13���ɂ͌ٗp���v���\������A���Ϗ���������قǂ̃y�[�X�ŏオ�邱�Ƃ͂Ȃ��ł��傤�B����āA�����USDJPY�̓������ǂ߂Ȃ����̂́A���邩�疾��AM�̂ǂ�����GBPJPY�͖����̌ٗp���v���ɂ�ʼn�����n�߂�A�Ǝv���܂��B

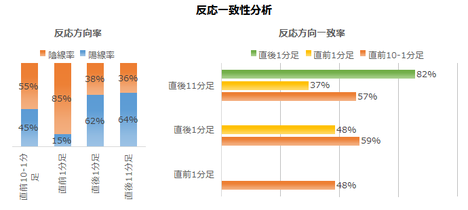

�i5-2. ������ʁj

������ʂ͎��̒ʂ�ł����B

��肠��܂���B

17:26�����ɂǂ��10pips���炢�����āA17:27�����ɂǂ��20pips���炢�������铮��������܂����B���O���͂Ɋ�Â��ǂ������͂��Ȃ����̂́A����Ȃ��Ƃ����邩��p���w�W�͊�Ȃ��̂ł��B���̎�v���̂قƂ�ǂ̎w�W�ł́A����30pips�̓����Ȃ�āA�w�W���\����ɂ����N���܂���B

�t����nj��ő��ƂȂ��Ă��܂����A����͕��͌��ʂɊ�Â����̂ŁA�d������܂���B

�y6. ���͌��z

�i6-1. ���͌��j

���O�����E���͓��e�ɂ͖�肠��܂���B

�A���A���\��1�����߂����甽����L�����Ƃ����A�����Ȃ�Ȃ����Ƃ̕��������A�Ƃ����_�́A����̎���œ�����܂���ł����B

���������A�܂������������͌������K�v���Ȃ��ł��傤�B����̌��ʂɂ���āA����1�����I�l��������11�����I�l���L�т�m����32���ɉ��P���܂����B�܂�32���ł��B

�i6-2. �V�i���I���j

���O�������Ă����V�i���I�ɂ͖�肠��܂���B���������̂܂g����ł��傤�B

���\�ɁA�{�u���O���n�߂Ă���̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

�ȏ�

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 21:18| Comment(0)

| TrackBack(0)

| DB4. �p���w�WDB

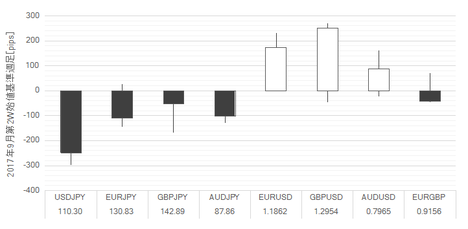

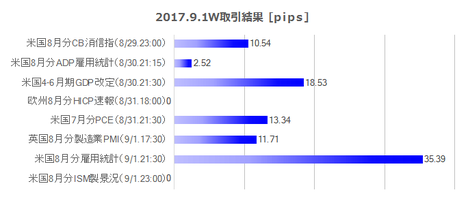

2017�N9����2�T���т�9����3�T��v�w�W����pips

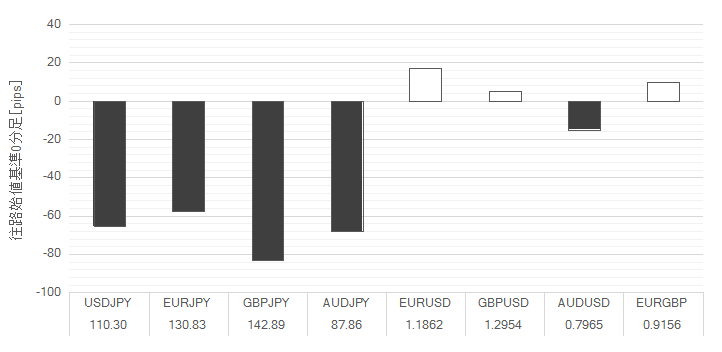

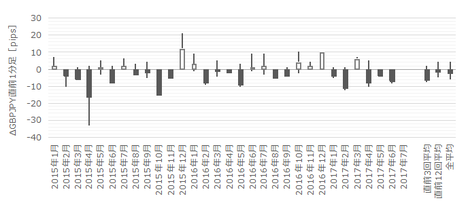

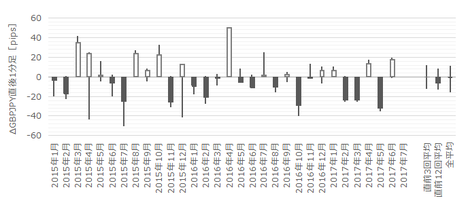

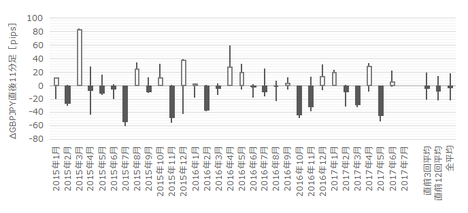

9����2�T�́AUSDJPY���傫�ȉ������J���Ďn�܂�A�T���̃��X�N�Č�������Ă��肶��ƒl��������W�J�ł����B���̏T���͖k���N�̉����L�O���ŁA�܂����T��3�T�͍��A�ŐV���Ȑ��ٌ��c���̌�����܂��B

���X�N���p�����Ă��邽�߁A��2�T�T����JPY�N���X�̎�v�ʉ݃y�A�ł����ȂׂĒl�������܂����BGBP��EUR�̓h���X�g���[�g�Œl���グ�Ă���A���̃h������USDJPY�̉����ɉe�����܂����B

USD��AUD�ɑ��Ă������Ă���A����AUD�ɑ���JPY�͔����Ă��܂��B�͊W�́AJPY��GBP��EUR��AUD��USD�A�̏��ł��B

EUR��������ۂ̂������T�ł������AJPY�͂��Ă����AGBP������������ł��ˁB��Ȃ���GBP�ł̎���Ȃ�čl���Ă��Ȃ��������߁A�C���t���Ă��܂���ł����B

���T�Ɍ����āA�T���č��s��㔼�̓������������Ă������߁A�T���Ō��8���ԑ��i8��22:00�`9��05:30�j���������Ă����܂��傤�B

�͊W�́AGBP��EUR��JPY��AUD��USD�A�ɕω����Ă��܂��B����GBP�������̂��낤�B

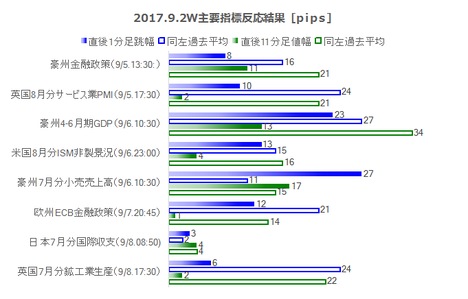

���}�́A9����2�T�ɔ��\���ꂽ�w�W�̒���1���������i�j�ƒ���11�����l���i�j�ɂ��āA����̔���pips�Ɖߋ�����pips��Δ�\���������̂ł��B

��v�w�W�ŁA���B�������㍂�̒���1���������������A�S�ĉߋ����ς��������Ȕ��������N���Ă��܂���B

���̐}�͑S�ĉ~�N���X�ł�pips�Ȃ̂ŁA���X�N�������Ƃ����Ԃ��Ă������߁A�w�W���ʂǂ���ł͂Ȃ������̂ł��傤�B�����������ʂ�����A����̃��X�N������܂ł̖k���N���X�N�Ə����l�q���Ⴄ���Ƃ��킩��܂����B

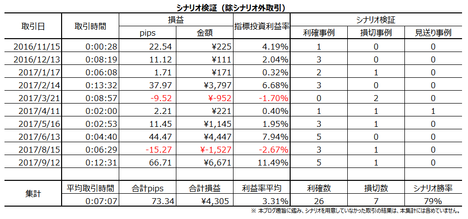

�{�u���O�L�ڂ̎�����@�������邽�߁A�T���E�����Ŏ�����т��L�^���Ă��܂��B�l�ɂ�����E�߂�ȏ�A�i�ʎ���͂��Ă����j�S�̂Ƃ��ĊԈ���Ă��Ȃ����Ƃ������Ă�����������ł��B

�����A���l�̎�����тȂ�ċ�������܂����ˁB

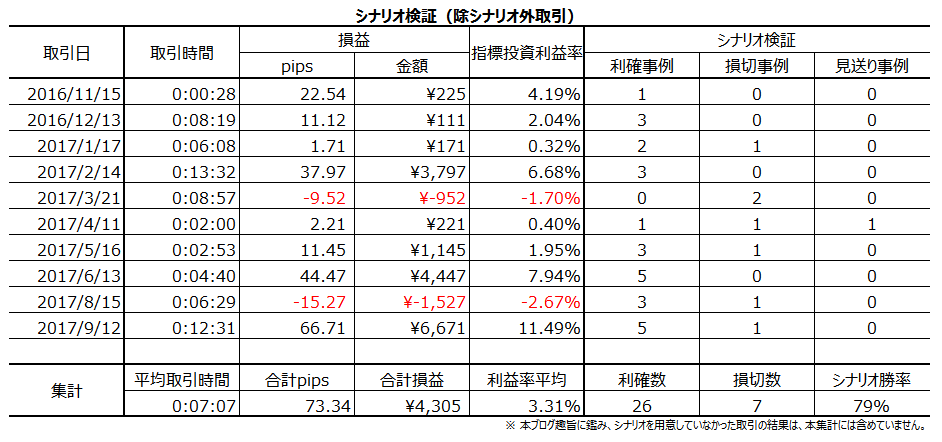

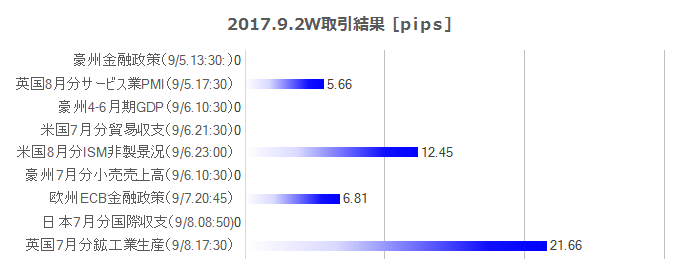

9����2�T��4�w�W�Ŏ�����s���܂����B

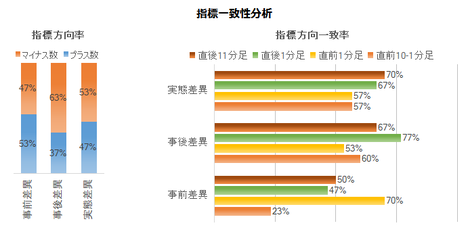

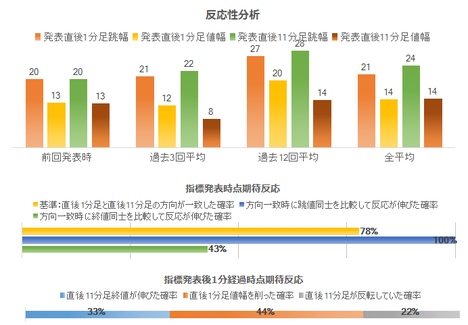

������Ԃ�20��16�b�i1�w�W������5��4�b�j�ŁA���v�͂���1�����̎���Ł{4,658�~�i1�w�W������{1,165�~�j�ł����B

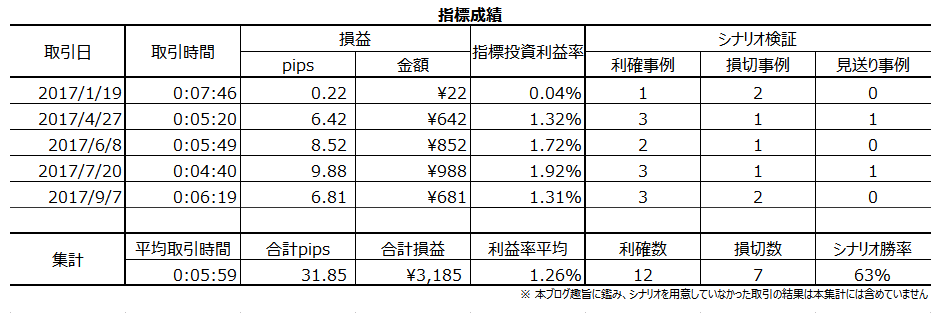

�����́A�w�W�P�ʂ�100���i4���j�A�V�i���I�P�ʂł�75���i12��4�s�j�ł����B�V�i���I�P�ʂł͌��\�����Ă��܂��ˁB

AUD���݂͑傫�Ȏw�W���\�������Ă������̂́A������܂���ł����BAUD�̓��X�N�Ɏア�̂ŁA����ł̎�����ߋ��̕��͌��ʂ̓����ƈ�v����������������A�ƍl�������߂ł��B�ߋ��̃f�[�^�Ɋ�Â��������ʗp���Ȃ��ȏ�AAUD�͊�Ȃ��Ďd������܂���B

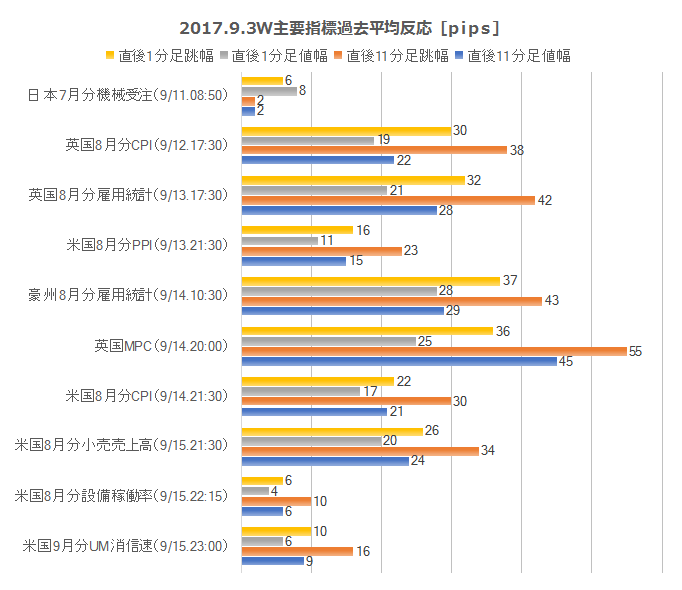

���T9����3W�̎�v�w�W�̉ߋ����ϔ����������܂��B

�T�����i9��11���j�ɂ͑傫�Ȕ��\������܂���B���̓��́A���A���ٌ��c�̌����s����Ƃ̕�����̂ŁA�O�T��JPY�̋�����USD�̎コ���p�����������ώ@�Ɏg���܂��B

�p���w�W�́A�����w�W�E�ٗp�w�W�����\����Ă���MPC�i���Z�������\�j���}���܂��B�s��\�z�ł́A�C���t���������ϒ�������������������ŁA���Z�����ύX������������Ă��܂��B�ނ��A�ŋ߂�MPC����̔����́A���グ�h�ψ��̑����ɔ������Ă��܂��B���グ�h�����������ȁu�C�����܂���v�B

�č��w�W�́APPI�ECPI�Ə������㍂�����\����܂��B�����w�W�Ԃɂ́A�������\�̎��ԍ��فi���\���ʁ[�O�ʁj�̕�����v���������Ƃ����X��������܂��BPPI���O����ǂ����CPI�������Ȃ肪�������ACPI���ǂ���Ώ������㍂�������Ȃ肪���ł��B�����W�̊��ғI������70���ȏ�ƂȂ��Ă��܂��B

�ނ��A����Ȃ��Ƃ͌��m�ł��傤����A�s��\�z����ɔ��\���ꂽ�w�W���ʂɉ����ďC�����ꂪ���ł��B���\���O�Ɏs��\�z���Ċm�F���Ă����K�v������܂��B

���B�w�W�͌ٗp���v�����\����܂��B�O�T�Ɉ���������������ɍς܂��邩�A�܂����߂Ă��܂���B

���X�N���p�����Ă��邽�߁A��2�T�T����JPY�N���X�̎�v�ʉ݃y�A�ł����ȂׂĒl�������܂����BGBP��EUR�̓h���X�g���[�g�Œl���グ�Ă���A���̃h������USDJPY�̉����ɉe�����܂����B

USD��AUD�ɑ��Ă������Ă���A����AUD�ɑ���JPY�͔����Ă��܂��B�͊W�́AJPY��GBP��EUR��AUD��USD�A�̏��ł��B

EUR��������ۂ̂������T�ł������AJPY�͂��Ă����AGBP������������ł��ˁB��Ȃ���GBP�ł̎���Ȃ�čl���Ă��Ȃ��������߁A�C���t���Ă��܂���ł����B

���T�Ɍ����āA�T���č��s��㔼�̓������������Ă������߁A�T���Ō��8���ԑ��i8��22:00�`9��05:30�j���������Ă����܂��傤�B

�͊W�́AGBP��EUR��JPY��AUD��USD�A�ɕω����Ă��܂��B����GBP�������̂��낤�B

�y1. 9����2W��v�w�W���ʁz

���}�́A9����2�T�ɔ��\���ꂽ�w�W�̒���1���������i�j�ƒ���11�����l���i�j�ɂ��āA����̔���pips�Ɖߋ�����pips��Δ�\���������̂ł��B

��v�w�W�ŁA���B�������㍂�̒���1���������������A�S�ĉߋ����ς��������Ȕ��������N���Ă��܂���B

���̐}�͑S�ĉ~�N���X�ł�pips�Ȃ̂ŁA���X�N�������Ƃ����Ԃ��Ă������߁A�w�W���ʂǂ���ł͂Ȃ������̂ł��傤�B�����������ʂ�����A����̃��X�N������܂ł̖k���N���X�N�Ə����l�q���Ⴄ���Ƃ��킩��܂����B

�y2. 9����2W���сz

�{�u���O�L�ڂ̎�����@�������邽�߁A�T���E�����Ŏ�����т��L�^���Ă��܂��B�l�ɂ�����E�߂�ȏ�A�i�ʎ���͂��Ă����j�S�̂Ƃ��ĊԈ���Ă��Ȃ����Ƃ������Ă�����������ł��B

�����A���l�̎�����тȂ�ċ�������܂����ˁB

9����2�T��4�w�W�Ŏ�����s���܂����B

������Ԃ�20��16�b�i1�w�W������5��4�b�j�ŁA���v�͂���1�����̎���Ł{4,658�~�i1�w�W������{1,165�~�j�ł����B

�����́A�w�W�P�ʂ�100���i4���j�A�V�i���I�P�ʂł�75���i12��4�s�j�ł����B�V�i���I�P�ʂł͌��\�����Ă��܂��ˁB

AUD���݂͑傫�Ȏw�W���\�������Ă������̂́A������܂���ł����BAUD�̓��X�N�Ɏア�̂ŁA����ł̎�����ߋ��̕��͌��ʂ̓����ƈ�v����������������A�ƍl�������߂ł��B�ߋ��̃f�[�^�Ɋ�Â��������ʗp���Ȃ��ȏ�AAUD�͊�Ȃ��Ďd������܂���B

�y3. 9����3W��v�w�W�z

���T9����3W�̎�v�w�W�̉ߋ����ϔ����������܂��B

�T�����i9��11���j�ɂ͑傫�Ȕ��\������܂���B���̓��́A���A���ٌ��c�̌����s����Ƃ̕�����̂ŁA�O�T��JPY�̋�����USD�̎コ���p�����������ώ@�Ɏg���܂��B

�p���w�W�́A�����w�W�E�ٗp�w�W�����\����Ă���MPC�i���Z�������\�j���}���܂��B�s��\�z�ł́A�C���t���������ϒ�������������������ŁA���Z�����ύX������������Ă��܂��B�ނ��A�ŋ߂�MPC����̔����́A���グ�h�ψ��̑����ɔ������Ă��܂��B���グ�h�����������ȁu�C�����܂���v�B

�č��w�W�́APPI�ECPI�Ə������㍂�����\����܂��B�����w�W�Ԃɂ́A�������\�̎��ԍ��فi���\���ʁ[�O�ʁj�̕�����v���������Ƃ����X��������܂��BPPI���O����ǂ����CPI�������Ȃ肪�������ACPI���ǂ���Ώ������㍂�������Ȃ肪���ł��B�����W�̊��ғI������70���ȏ�ƂȂ��Ă��܂��B

�ނ��A����Ȃ��Ƃ͌��m�ł��傤����A�s��\�z����ɔ��\���ꂽ�w�W���ʂɉ����ďC�����ꂪ���ł��B���\���O�Ɏs��\�z���Ċm�F���Ă����K�v������܂��B

���B�w�W�͌ٗp���v�����\����܂��B�O�T�Ɉ���������������ɍς܂��邩�A�܂����߂Ă��܂���B

�ȏ�

�^�O�F�o�ώw�W,�\�z,����,����

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 08:14| Comment(0)

| TrackBack(0)

| 7. ���ѕ\

2017�N09��09��

2017�N9��4��07:00����̃��X�N���������

�y1. ���X�N����z

���X�N���e�͎��̒ʂ�ł����B

9��3���A�k���N��ICBM�ɓ��ڂ��鐅���̎����ɐ��������Ɣ��\���܂����B

�T������4���̃`���[�g��̃��X�N����̓����́A07:00��USDJPY���������J���Ďn�܂�A�����Ɋɂ₩�Ȗ߂肪�n�܂�܂����B���������A�قڔ��l��߂����Ƃ���ōĂщ��~�ɓ]���܂����BUSDJPY�̉��������H�A���̌㔼�l��߂���10:00�܂łH�A�ƌ��Ȃ��Ηǂ��ł��傤�BUSDJPY�n�l�i�O�T�I�l�j��110.30�ł����B

�y2 ���ʉ݃y�A�̓����z

�k���N���݂Ȃ̂ŁAUSDJPY�̓����ɒ��ڂ��܂��B

���}�́A���X�N�����i���`���[�g��ŔF�m�ł����j07:00�����3���Ԃ̓����ł��B

���}�����̕��͋ϓ��ł͂���܂���B�ŏ���1�����������A�㉺�̓����Ɉ�i�������̎��ԕ��ƂȂ��Ă��܂��B�����ɂ́A�n�l�̎����ƁA���̃u���O�ŗǂ��g���u5-10�����v�̂悤�ȕ\�L�����Ă��܂��B�u5-10�����v�Ƃ́A���Ԕ���5���ォ��10����܂ł̊��Ԃ̃��[�\�N���A�Ƃ����Ӗ��ł��B

�� �{�u���O�̃`���[�g�ł́A�n�l���O���[�\�N���̏I�l��\���Ă��܂��B����āA��}07:00�����1�����ɂ͑O�T�I�l�ʼn������܂�ł��܂��B

�T���O���̎����ł���AUSDJPY�͑��J���������Ă���ȏ�̉��~���N�����A�ɂ₩�ɏ㏸���n�߂܂����B���ʓI��07:00����Ɉ��l��t����ƁA���̌�͂��炾��Ƒ��߂Ɍ����ď㏸���Ă����܂����B���������A���̑�����邱�Ƃ͂ł�����3���Ԍ�10:00�O��ɂ͍Ăщ��~�ɓ]���܂����B

�y3. �e�ʉ݃y�A�̃��X�N����z

USDJPY�̓����͂قڒ͂߂��̂ŁA���̒ʉ݃y�A�����Ă݂܂��傤�B

���}�͏T�����������AEURJPY�EGBPJPY�EAUDJPY�EEURUSD�EGBPUSD�EAUDUSD�EGBPEUR�̏��ɕ��ׂ����̂ł��B

�~�N���X�́AGBPJPY�������ł��傫���Ȃ��Ă��܂����B����A�h���X�g���[�g�Ńh���������Ă�����̂́A�~�N���X�ɔ�ׂ�Ə��������Ƃ��킩��܂��B�����������X�N����ł�������܂�����AUD�����Ă݂�ƁAAUDJPY��AUDUSD�Ƃ̗������傫�����Ƃ��킩��܂��B

�{���́A�O�ݔ���Ƃ������JPY���ł��B������AUDUSD�̑��������������ƍl����Ƃ������肵�܂��B

���ɁA����́u�߂��v�́A���ʉ݃y�AUSDJPY���H�̂قڔ��l�߂��̊��ԂŌ��邱�Ƃɂ��܂��B�����Ō�����07:00�`10:00�̊��Ԃ̎n�l����[�\�N���ŁA���̃u���O�̕\�L�@�ł�0-180�����ł��B�u�߂��v�Ƃ����̂��u0-180�����v�Ƃ����̂��ʓ|�Ȃ̂ŁA�ȍ~�A�P�Ɂu���H�v�ƋL���܂��B

���H�̊��Ԃ��ǂ���`���邩�́A��`�����ɞB���ɑ����Ă��܂��B

�����炢�܂ł��u���H�v�ƌĂԂ��́A�ʂ̃��X�N���N�����Ƃ��ɂ��ʗp����悤�Ɍ����ɒ�`����ƁA�u���l�߂��v���N���Ȃ��Ƃ���u�s���ė����v���N�����Ƃ��Ƃ̑Δ䂪����Ȃ�܂��B������A��ϓI�Ō������ɂ͌�������̂́A�`���[�g�Łu���ꂪ�߂肾�ȁv�Ǝv������Ԃ��u���H�v�ƌĂт܂��傤�B

JPY�͂��܂蔃���߂���Ă��܂���B����AAUD�͂����̃��X�N����������傫���߂��Ă��܂��B�����ɂ��A����̃��X�N������O�ݔ���Ƃ������JPY�����������Ƃ���������Ă��܂��B

9����2�T�́A���̃��X�N���p�����ꂽ���߁A��v�ʉ݃y�A�̏T�������}�Ɏ����Ă����܂��B

EURUSD��GBPUSD�͑傫������ꂽ���̂́A����EUR��GBP����JPY�ł͔����܂����B

�ȏ�

�^�O�F���X�N���,�k���N,�j����

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 16:30| Comment(0)

| TrackBack(0)

| 8. �⑫����

2017�N09��07��

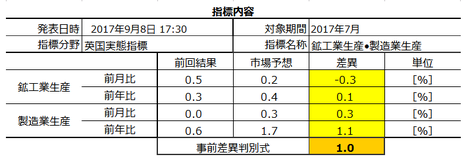

�p�����Ԏw�W�u�z�H�Ɛ��Y�v���\�O���GBPJPY�������́i2017�N9��8��17:30���\���ʌ��؍ρj

�ȉ��A�u�T.�w�W�\�z�v�_�v�u�U.�ߋ������ڍׁv�����O���e���A�u�V.���\���ʌ��v�����㓊�e���Ă��܂��B�u���O�̓��t�͎��O���e���ƂȂ��Ă��܂��B�w�W���\��Ɏ��㓊�e���A���̓����́u�V.���\���ʌ��v�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

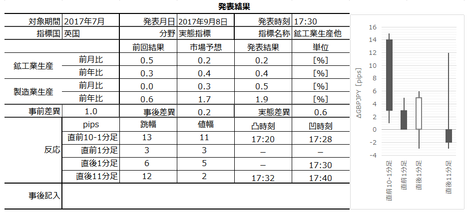

2017�N9��8��17:30�ɉp�����Ԏw�W�u�z�H�Ɛ��Y�v�����\����܂��B���\��2017�N7�����̏W�v���ʂł��B

�������ɁA�p�����x�w�W�u�f�Վ��x�v�̔��\���\�肳��Ă��܂��B���������A����܂ł̂Ƃ���{�w�W�Ɣ�ׂ�ƁA���������ւ̉e���͖{�w�W�̕����傫���悤�ł��B����āA�ȉ��̕��͂́u�f�Վ��x�v���\�̉e�������āA�{�w�W�ɂ��Ă̂ݍs���܂��B

����̎s��\�z�ƑO�ʂ͎��̒ʂ�ł��B�s��\�z�͖{�L���쐬���_�̒l�ł��B

�� �s��\�z�͔��\���O�Ɋm�F���Ă����܂��傤�B

�� ���F���́A��q���鎖�O���ٔ��ʎ��̕ϐ��Ɖ��ł��B

�{�w�W�̓����͈ȉ��̒ʂ�ł��B

�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

�ȏ�̏ڍׂȂ����͘_���́A�ȉ��́u�T.�����E���́v�ɋL���Ă��܂��B

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

�p�����Ԏw�W�u�z�H�Ɛ��Y�v�́A�z�H�ƂƐ����Ƃ̊�Ɛ��Y������N��100�Ƃ��Ďw���������o�ώw�W�ł��B�p�����Ɠ��v�����������{�ɑO����E�O�N��\���A�����͑O���䁄�O�N��ƂȂ�X��������܂��B���̐�i���̍z�H�Ɛ��Y�֘A�w�W�����������傫���A�Ƃ�������������܂��B

�{�w�W�̈Ӌ`�́A�z�H�Ɛ��Y��GDP�̍\���v�f�ƂȂ��Ă��邽�߁A���̐�s�w�W�ƌ����Ă��܂��B���������A�p��GDP�ɐ�߂�z�H�ƕ���̊�����20�����x��������܂���B�ł�����A�{�w�W��GDP�̐�s�w�W�Ƃ��Ė𗧂��͏����^�₪����܂��B

�{�w�W�Ɋւ��钲�����ԂƁA�ߋ��̔������x�E���z�����\�ɓZ�߂Ă����܂��B

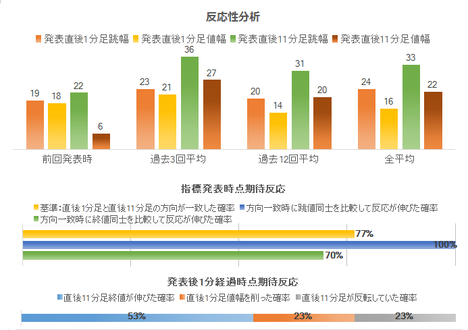

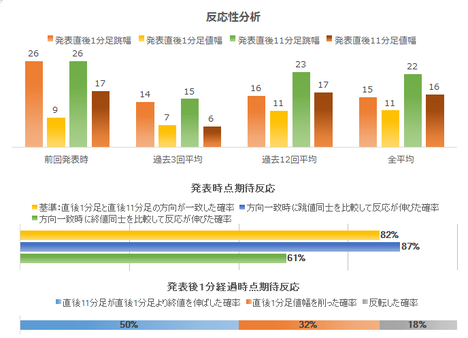

�ł��w�W���ʂɑf���ɔ������钼��1���������́A�ߋ����ς�24pips�ł��B�������傫�����߁A�w�W���\�������ׂ��Ń|�W�V�����������Ƃ͐T�d�łȂ�������܂���B��q����悤�ɁA����1�����E����11�����̖߂�䗦�͕���33���ł��̂ŁA�s�[�N�Ȃ����̓{�g����t������33������pips�̖߂��_���̂���Ăł��傤�B

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B

���}�͔��\���ʂƎs��\�z���v���b�g���Ă��܂��B�s��\�z�͔��\���O�̒l���v���b�g���A���\���ʂ͌�ɏC���l�����\����Ă��莞���\�l�̂܂܂��v���b�g���Ă��܂��B

����ȃO���t�����āA���ǂ��Ȃ邩�Ȃ�ė\�z�ł��܂���B��v���ږ��ɔ��������ɂǂ̒��x�e�����Ă���̂������\�ɓZ�߂Ă����܂��B

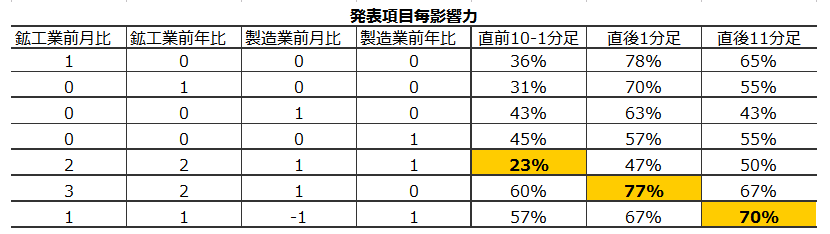

��\�̏�4�s�́A�e���ڂ��ЂƂ����������Ƃ̈�v�������߂Ă��܂��B����͗\���v�Z�̂悤�Ȃ��̂ŁA���̗\���v�Z�͍ł����������Ƃ̈�v�����������ڂɒ��ڂ��Ă��܂��B

�ォ��5�s�ڂ́A���O���فi�s��\�z�[�O�ʁj�ƒ��O10-1�����̕�����v���������Ȃ�悤�ɁA�e���ڂ̌W�������߂Ă��܂��B

�ォ��6�s�ڂ́A���㍷�فi���\���ʁ[�s��\�z�j�ƒ���1�����̕�����v���������Ȃ�悤�ɁA�e���ڂ̌W�������߂Ă��܂��B

�ʼn��i7�s�ڂ́A���̍��فi�O�����l���ʁ[�s��\�z�j�ƒ���11�����̕�����v���������Ȃ�悤�ɁA�e���ڂ̌W�������߂Ă��܂��B

���ʁA���O���فE���㍷�فE���ԍ��ق̔��ʎ��́A���ꂼ��

2✕�z�H�ƑO���䎖�O���ف{2✕�z�H�ƑO�N�䎖�O���ف{1✕�����ƑO���䎖�O���ف{1✕�����ƑO�N�䎖�O����

3✕�z�H�ƑO���䎖�㍷�ف{2✕�z�H�ƑO�N�䎖�㍷�ف{1✕�����ƑO���䎖�㍷��

1✕�z�H�ƑO������ԍ��ف{1✕�z�H�ƑO�N����ԍ��ف{1✕�����ƑO������ԍ��ف{1✕�����ƑO�N����ԍ���

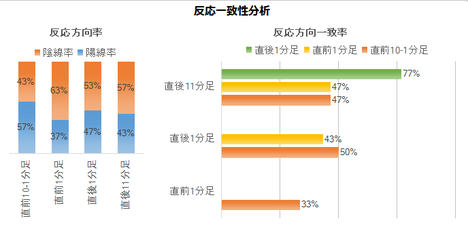

�Ƃ���ƁA����画�ʎ��̕����i�v���X���z���A�}�C�i�X���A���j�ƁA���O10-1�����E����1�����E����11�����Ƃ̕�����v�����A���ꂼ��23���E77���E70���ƂȂ�܂��B

�{�w�W�ɐ旧���A����7�����̐�����PMI�͔��\����Ă��܂��B

�{�w�W�Ɛ�����PMI�̑��ւׂĂ����܂����B

���ւ̗L���́A���ꂼ��̎w�W�̎��ԍ��فi���\���ʁ[�O�ʁj��p���Ē��ׂ܂��B���O���فE���㍷�فE���ԍ��ق̂����A�s��\�z���܂܂�Ȃ��͎̂��ԍ��ق���������ł��B�������w�W�̊Ԃɑ��ւ�����Ȃ�A���ԍ��فi���\���ʁ[�O�ʁj�Ɍ����͂��ł��B

��r�ɗp�������ԍ��ق́A���ꂼ��̎w�W�̔��ʎ��Ɏ��ԍ��ق����������ʂł��B

���ʁA���w�W�̎��ԍ��ق̕�����v���́A�����O��1�������炵�Ă�50���O�サ������܂���B����āA������PMI�̒P�����̎��ԍ��ّ�����_���ɁA�z�H�Ɛ��Y�̎��ԍ��ّ�����_���Ă��Ӗ�������܂���B

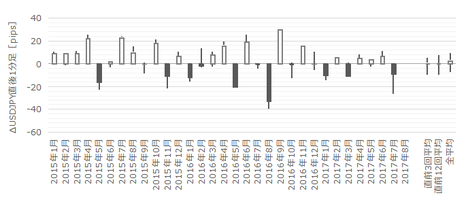

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

�܂��A���O10-1�����́A�ߋ����ϒ�����13pips�ł��B���̒�����19pips�ȏゾ�������Ƃ͉ߋ�6��i�p�x20���j����܂��B

����6��̒���1����������22pips�ŁA����͒���1���������̉ߋ��S����24pips�Ƃقړ����ł��B�܂��A����6��̒��O10-1�����ƒ���1�����̕�����2��i33���j��v���Ă��܂��B

�܂�A���O10-1�����������傫���Ă��A����1�����̔���������傫���Ƃ͊W����܂���B

���ɁA���O1�����̉ߋ����ϒ�����9pips�ł��B���̒�����10pips�ȏゾ�������Ƃ͉ߋ�9��i�p�x30���j����܂����B

����9��̒���1����������26pips�ŁA����͒���1���������̉ߋ��S����24pips�Ƃقړ����ł��B�܂��A����9��̒��O1�����ƒ���1�����̕�����5��i56���j��v���Ă��܂��B

�܂�A���O1�����������傫���Ă��A����1�����̔���������傫���Ƃ͊W����܂���B

�����āA����1�����̉ߋ����ϒ����ƒl���̍���8pips�i1�[�l���^�������߂�䗦33���j�ł��B����11�����̂����11pips�i�߂�䗦33���j�ł��B����1�����Ⓖ��11�����͒�����2/3�̒l���������Ƃ�ڈ��ɂ��Ă����Ηǂ��ł��傤�B

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO�ʂ̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

�܂��A�w�W��v�����͂̌��ʂ����\�Ɏ����܂��B

���O���قƒ��O10-1�����E���O1�����̕�����v�������ꂼ��23���E70���ƂȂ��Ă��܂��B����̎��O���ق̓v���X�Ȃ̂ŁA���O10-1�����͉A���A���O1�����͗z���̉\���������A�ƌ����܂��B

���㍷�قƒ���1�����̕�����v����77���ƂȂ��Ă��܂��B�s��\�z�ɑ��锭�\���ʂ̗ǂ������ɂ͑f���ɔ�������\���������w�W�ł��B

���ԍ��قƒ���11�����̕�����v����70���ƂȂ��Ă��܂��B���\���ʂ��O�ʂ�����^�����A���\����10���o�ߌ�ɗz���^�A���ƂȂ�\���������A�ƌ����܂��B

���ɁA������v�����͂̌��ʂ����\�Ɏ����܂��B

�e���[�\�N���͗z����A���ւ̕�͂���܂���i����͈̔͂ł��j�B

����1�����ƒ���11�����̕�����v����77���ƍ����_�������A��Ɍ`�����ꂽ���[�\�N������Ō`������郍�[�\�N���̕������������Ă��钛���͂���܂���B

���������͂̌��ʂ����\�Ɏ����܂��B

����1�����ƒ���11�����Ƃ̕�����v����77���ł��B�����āA����77���̕�����v�������ɒ��ڂ����Ƃ��A����1����������11���������������Ĕ�����L�������Ƃ�100���ł��B

�w�W���\���_���猩�����̌�̕�����v���������A���A������L���Ă���̂�����A�w�W���\��ɔ����������m�F������A�nj��͑����J�n�ł��B

�����āA�w�W���\����1�����o�߂���ƁA����1�����I�l���Ē���11�����I�l���L�тĂ������Ƃ�53���ł��B53�������A�ŏI�I�ɔ�����L���Ȃ��̂Ȃ�A��ɑ����nj��œ����|�W�V�����́A�w�W���\����1�����߂����瑁�߂ɗ��m���������ǂ��Ƃ������Ƃł��B�L�т邩�L�тȂ��������X�ł�����A��������K�v�Ȃ�Ă���܂���B

�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

�ȉ���2017�N9��8��19:45���ɒNjL���Ă��܂��B

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

���ʂ́A�z�H�Ɛ��Y���\�z���l�ŁA�����Ɛ��Y���\�z������܂����B�����́A����1�������z�����������̂́A����11�����͉A���ł����B

7�����z�H�Ɛ��Y�w���͑O����{0.2���ł����B

�O��6�����́{0.5������͓݉��������̂́A�O���t���ڂ�2017�N2�������{�g���ɏ㏸���ł��B

7���������Ɛ��Y�w���̑O����{0.5���͍��N�ő�̏㏸���ł����B

�O���t���ڂ�2017�N1�������{�g���ɏ㏸�ɓ]�����悤�Ɍ����܂��B���������A�v���X�]���͂܂����N�ɓ�����2��i�O���4�����{0.2���j��������܂���B

������ʂ͎��̒ʂ�ł����B

�����������Ȋ��ɉ҂��܂����B

���O10-1������2�����������̂́A���ȗ��ł��傤���B�������́A���Ƃ��ƌ��k���N���X�N������Ă���A�����O���V���[�g�ŏ������ׂ���������ł��B

���O�������͓��e�ɂ͖�肠��܂���B

���O�������Ă����V�i���I�ɂ͖�肠��܂���B

���\�ɁA�{�u���O���n�߂Ă���̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�T.�w�W�\�z�v�_

2017�N9��8��17:30�ɉp�����Ԏw�W�u�z�H�Ɛ��Y�v�����\����܂��B���\��2017�N7�����̏W�v���ʂł��B

�������ɁA�p�����x�w�W�u�f�Վ��x�v�̔��\���\�肳��Ă��܂��B���������A����܂ł̂Ƃ���{�w�W�Ɣ�ׂ�ƁA���������ւ̉e���͖{�w�W�̕����傫���悤�ł��B����āA�ȉ��̕��͂́u�f�Վ��x�v���\�̉e�������āA�{�w�W�ɂ��Ă̂ݍs���܂��B

����̎s��\�z�ƑO�ʂ͎��̒ʂ�ł��B�s��\�z�͖{�L���쐬���_�̒l�ł��B

�� �s��\�z�͔��\���O�Ɋm�F���Ă����܂��傤�B

�� ���F���́A��q���鎖�O���ٔ��ʎ��̕ϐ��Ɖ��ł��B

�{�w�W�̓����͈ȉ��̒ʂ�ł��B

- �������\�����z�H�Ɛ��Y�w���E�����Ɛ��Y�w���E�f�Վ��x�ɂ����āA�����ւ̊�^�́A�z�H�Ɛ��Y�w���������Ɛ��Y�w�����f�Վ��x�A�ƂȂ�܂��B���ɁA�z�H�Ɛ��Y�w���O����̎��㍷�فi���\���ʁ[�s��\�z�j�ƒ���1�����Ƃ̕�����v���͍����Ȃ��Ă��܂��B

- ���\�����7�����f�[�^�ɂ��āA������PMI�Ƃ̑��ւ͂���܂���B�܂��A�w�W���\�O��̃��[�\�N�������ɂ́A�����A�X����������������̂́A�w�W���ʂ̗ǂ������ɂ��Ă͗\�z�ł��܂���B

�܂��A�w�W���\�O����10pips�ȏ㒵�˂邱�Ƃ��Ƃ��ǂ�������̂́A���̒��˂͒���1�����̔��������Ƃ̑��ւ͍�������܂���i�W����܂���j�B - ���O10-1�����Ⓖ�O1�����́A���O���قƂ̕�����v�������ꂼ��23���E70���ƂȂ��Ă��܂��B

�܂��A���㍷�قƒ���1�����Ƃ̕�����v����77���ƍ����A�s��\�z�ɑ��锭�\���ʂ̗ǂ������ɑf���ɔ������܂��B

�nj��́A�����J�n�E�Z�����m�̌J��Ԃ��Ɍ����Ă���A�|�W�V�����̒������ɂ͌����Ȃ��w�W�ł��B�w�W���\����1���o�ߎ��_�ł́A�܂�������L��������\�����������̂́A10����ɂ�1��������������L�тĂ����m����50�����͂��ɏ�����x��������܂���B

�nj��ɂ���ė������g��ł��邩�ۂ��́A���\���ʂ��O��E�\�z�̂�����ɂ����邩��������Ƃ������ł��B����ł��A���\1�������10�����������L�������Ă���m����70���ɒB���܂���B

�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

- ���O10-1�����͉A���ƌ����݂܂��B

- ���O1�����͗z���ƌ����݂܂��B

- ���\��͒nj��𑁊��J�n���A�Z�����m���܂��B

- �X�ɒnj�����Ƃ��́A����1�����Ⓖ��11�����̖߂�䗦��33�����邱�Ƃ܂��A���l�i���l�j�݂͂����Ȃ��悤�ɋC��t���܂��傤�B

���O��15�����`���[�g��1���ԑ��`���[�g�Ń��W�X�^���X��T�|�[�g���m�F���Ă����A�����ɒB������Z���t�����_���܂��B

�ȏ�̏ڍׂȂ����͘_���́A�ȉ��́u�T.�����E���́v�ɋL���Ă��܂��B

�U.�ߋ������ڍ�

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

�y1. �w�W�T�v�z

�p�����Ԏw�W�u�z�H�Ɛ��Y�v�́A�z�H�ƂƐ����Ƃ̊�Ɛ��Y������N��100�Ƃ��Ďw���������o�ώw�W�ł��B�p�����Ɠ��v�����������{�ɑO����E�O�N��\���A�����͑O���䁄�O�N��ƂȂ�X��������܂��B���̐�i���̍z�H�Ɛ��Y�֘A�w�W�����������傫���A�Ƃ�������������܂��B

�{�w�W�̈Ӌ`�́A�z�H�Ɛ��Y��GDP�̍\���v�f�ƂȂ��Ă��邽�߁A���̐�s�w�W�ƌ����Ă��܂��B���������A�p��GDP�ɐ�߂�z�H�ƕ���̊�����20�����x��������܂���B�ł�����A�{�w�W��GDP�̐�s�w�W�Ƃ��Ė𗧂��͏����^�₪����܂��B

�[�[�[��€���[�[�[

�{�w�W�Ɋւ��钲�����ԂƁA�ߋ��̔������x�E���z�����\�ɓZ�߂Ă����܂��B

�ł��w�W���ʂɑf���ɔ������钼��1���������́A�ߋ����ς�24pips�ł��B�������傫�����߁A�w�W���\�������ׂ��Ń|�W�V�����������Ƃ͐T�d�łȂ�������܂���B��q����悤�ɁA����1�����E����11�����̖߂�䗦�͕���33���ł��̂ŁA�s�[�N�Ȃ����̓{�g����t������33������pips�̖߂��_���̂���Ăł��傤�B

�y2. ���o����z

�i2-1. �ߋ����j

�i2-1. �ߋ����j

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B

���}�͔��\���ʂƎs��\�z���v���b�g���Ă��܂��B�s��\�z�͔��\���O�̒l���v���b�g���A���\���ʂ͌�ɏC���l�����\����Ă��莞���\�l�̂܂܂��v���b�g���Ă��܂��B

����ȃO���t�����āA���ǂ��Ȃ邩�Ȃ�ė\�z�ł��܂���B��v���ږ��ɔ��������ɂǂ̒��x�e�����Ă���̂������\�ɓZ�߂Ă����܂��B

��\�̏�4�s�́A�e���ڂ��ЂƂ����������Ƃ̈�v�������߂Ă��܂��B����͗\���v�Z�̂悤�Ȃ��̂ŁA���̗\���v�Z�͍ł����������Ƃ̈�v�����������ڂɒ��ڂ��Ă��܂��B

�ォ��5�s�ڂ́A���O���فi�s��\�z�[�O�ʁj�ƒ��O10-1�����̕�����v���������Ȃ�悤�ɁA�e���ڂ̌W�������߂Ă��܂��B

�ォ��6�s�ڂ́A���㍷�فi���\���ʁ[�s��\�z�j�ƒ���1�����̕�����v���������Ȃ�悤�ɁA�e���ڂ̌W�������߂Ă��܂��B

�ʼn��i7�s�ڂ́A���̍��فi�O�����l���ʁ[�s��\�z�j�ƒ���11�����̕�����v���������Ȃ�悤�ɁA�e���ڂ̌W�������߂Ă��܂��B

���ʁA���O���فE���㍷�فE���ԍ��ق̔��ʎ��́A���ꂼ��

2✕�z�H�ƑO���䎖�O���ف{2✕�z�H�ƑO�N�䎖�O���ف{1✕�����ƑO���䎖�O���ف{1✕�����ƑO�N�䎖�O����

3✕�z�H�ƑO���䎖�㍷�ف{2✕�z�H�ƑO�N�䎖�㍷�ف{1✕�����ƑO���䎖�㍷��

1✕�z�H�ƑO������ԍ��ف{1✕�z�H�ƑO�N����ԍ��ف{1✕�����ƑO������ԍ��ف{1✕�����ƑO�N����ԍ���

�Ƃ���ƁA����画�ʎ��̕����i�v���X���z���A�}�C�i�X���A���j�ƁA���O10-1�����E����1�����E����11�����Ƃ̕�����v�����A���ꂼ��23���E77���E70���ƂȂ�܂��B

�[�[�[��€���[�[�[

�{�w�W�ɐ旧���A����7�����̐�����PMI�͔��\����Ă��܂��B

�{�w�W�Ɛ�����PMI�̑��ւׂĂ����܂����B

���ւ̗L���́A���ꂼ��̎w�W�̎��ԍ��فi���\���ʁ[�O�ʁj��p���Ē��ׂ܂��B���O���فE���㍷�فE���ԍ��ق̂����A�s��\�z���܂܂�Ȃ��͎̂��ԍ��ق���������ł��B�������w�W�̊Ԃɑ��ւ�����Ȃ�A���ԍ��فi���\���ʁ[�O�ʁj�Ɍ����͂��ł��B

��r�ɗp�������ԍ��ق́A���ꂼ��̎w�W�̔��ʎ��Ɏ��ԍ��ق����������ʂł��B

���ʁA���w�W�̎��ԍ��ق̕�����v���́A�����O��1�������炵�Ă�50���O�サ������܂���B����āA������PMI�̒P�����̎��ԍ��ّ�����_���ɁA�z�H�Ɛ��Y�̎��ԍ��ّ�����_���Ă��Ӗ�������܂���B

�i2-2. �ߋ������j

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

�܂��A���O10-1�����́A�ߋ����ϒ�����13pips�ł��B���̒�����19pips�ȏゾ�������Ƃ͉ߋ�6��i�p�x20���j����܂��B

����6��̒���1����������22pips�ŁA����͒���1���������̉ߋ��S����24pips�Ƃقړ����ł��B�܂��A����6��̒��O10-1�����ƒ���1�����̕�����2��i33���j��v���Ă��܂��B

�܂�A���O10-1�����������傫���Ă��A����1�����̔���������傫���Ƃ͊W����܂���B

���ɁA���O1�����̉ߋ����ϒ�����9pips�ł��B���̒�����10pips�ȏゾ�������Ƃ͉ߋ�9��i�p�x30���j����܂����B

����9��̒���1����������26pips�ŁA����͒���1���������̉ߋ��S����24pips�Ƃقړ����ł��B�܂��A����9��̒��O1�����ƒ���1�����̕�����5��i56���j��v���Ă��܂��B

�܂�A���O1�����������傫���Ă��A����1�����̔���������傫���Ƃ͊W����܂���B

�����āA����1�����̉ߋ����ϒ����ƒl���̍���8pips�i1�[�l���^�������߂�䗦33���j�ł��B����11�����̂����11pips�i�߂�䗦33���j�ł��B����1�����Ⓖ��11�����͒�����2/3�̒l���������Ƃ�ڈ��ɂ��Ă����Ηǂ��ł��傤�B

�y3. ��^���́z

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO�ʂ̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

�܂��A�w�W��v�����͂̌��ʂ����\�Ɏ����܂��B

���O���قƒ��O10-1�����E���O1�����̕�����v�������ꂼ��23���E70���ƂȂ��Ă��܂��B����̎��O���ق̓v���X�Ȃ̂ŁA���O10-1�����͉A���A���O1�����͗z���̉\���������A�ƌ����܂��B

���㍷�قƒ���1�����̕�����v����77���ƂȂ��Ă��܂��B�s��\�z�ɑ��锭�\���ʂ̗ǂ������ɂ͑f���ɔ�������\���������w�W�ł��B

���ԍ��قƒ���11�����̕�����v����70���ƂȂ��Ă��܂��B���\���ʂ��O�ʂ�����^�����A���\����10���o�ߌ�ɗz���^�A���ƂȂ�\���������A�ƌ����܂��B

���ɁA������v�����͂̌��ʂ����\�Ɏ����܂��B

�e���[�\�N���͗z����A���ւ̕�͂���܂���i����͈̔͂ł��j�B

����1�����ƒ���11�����̕�����v����77���ƍ����_�������A��Ɍ`�����ꂽ���[�\�N������Ō`������郍�[�\�N���̕������������Ă��钛���͂���܂���B

���������͂̌��ʂ����\�Ɏ����܂��B

����1�����ƒ���11�����Ƃ̕�����v����77���ł��B�����āA����77���̕�����v�������ɒ��ڂ����Ƃ��A����1����������11���������������Ĕ�����L�������Ƃ�100���ł��B

�w�W���\���_���猩�����̌�̕�����v���������A���A������L���Ă���̂�����A�w�W���\��ɔ����������m�F������A�nj��͑����J�n�ł��B

�����āA�w�W���\����1�����o�߂���ƁA����1�����I�l���Ē���11�����I�l���L�тĂ������Ƃ�53���ł��B53�������A�ŏI�I�ɔ�����L���Ȃ��̂Ȃ�A��ɑ����nj��œ����|�W�V�����́A�w�W���\����1�����߂����瑁�߂ɗ��m���������ǂ��Ƃ������Ƃł��B�L�т邩�L�тȂ��������X�ł�����A��������K�v�Ȃ�Ă���܂���B

�y4. �V�i���I�쐬�z

�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

- ���O10-1�����͉A���ƌ����݂܂��B

- ���O1�����͗z���ƌ����݂܂��B

- ���\��͒nj��𑁊��J�n���A�Z�����m���܂��B

- �X�ɒnj�����Ƃ��́A����1�����Ⓖ��11�����̖߂�䗦��33�����邱�Ƃ܂��A���l�i���l�j�݂͂����Ȃ��悤�ɋC��t���܂��傤�B

���O��15�����`���[�g��1���ԑ��`���[�g�Ń��W�X�^���X��T�|�[�g���m�F���Ă����A�����ɒB������Z���t�����_���܂��B

�ȏ�

2017�N9��8��17:30���\

�ȉ���2017�N9��8��19:45���ɒNjL���Ă��܂��B

�V.���\���ʌ���

�y5. ���\���ʁz

�i5-1. �w�W���ʁj

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

���ʂ́A�z�H�Ɛ��Y���\�z���l�ŁA�����Ɛ��Y���\�z������܂����B�����́A����1�������z�����������̂́A����11�����͉A���ł����B

7�����z�H�Ɛ��Y�w���͑O����{0.2���ł����B

�O��6�����́{0.5������͓݉��������̂́A�O���t���ڂ�2017�N2�������{�g���ɏ㏸���ł��B

7���������Ɛ��Y�w���̑O����{0.5���͍��N�ő�̏㏸���ł����B

�O���t���ڂ�2017�N1�������{�g���ɏ㏸�ɓ]�����悤�Ɍ����܂��B���������A�v���X�]���͂܂����N�ɓ�����2��i�O���4�����{0.2���j��������܂���B

�i5-2. ������ʁj

������ʂ͎��̒ʂ�ł����B

�����������Ȋ��ɉ҂��܂����B

���O10-1������2�����������̂́A���ȗ��ł��傤���B�������́A���Ƃ��ƌ��k���N���X�N������Ă���A�����O���V���[�g�ŏ������ׂ���������ł��B

�y6. ���͌��z

�i6-1. ���͌��j

���O�������͓��e�ɂ͖�肠��܂���B

�i6-2. �V�i���I���j

���O�������Ă����V�i���I�ɂ͖�肠��܂���B

���\�ɁA�{�u���O���n�߂Ă���̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

�ȏ�

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 18:07| Comment(0)

| TrackBack(0)

| DB4. �p���w�WDB

2017�N09��06��

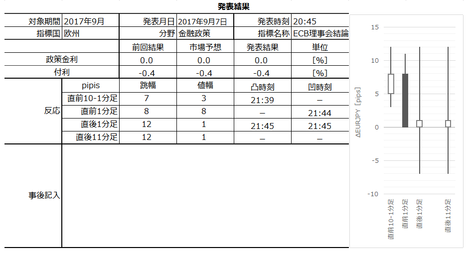

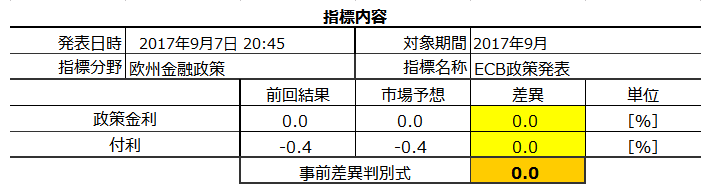

���B����iECB�j���Z�������\�O���EURJPY�������́i2017�N9��7��20:45���\���ʌ��؍ρj

�ȉ��A�u�T.�w�W�\�z�v�_�v�u�U.�ߋ������ڍׁv�����O���e���A�u�V.���\���ʌ��v�����㓊�e���Ă��܂��B�u���O�̓��t�͎��O���e���ƂȂ��Ă��܂��B�w�W���\��Ɏ��㓊�e���A���̓����́u�V.���\���ʌ��v�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

2017�N9��7��20:45�ɉ��B���Z�����������\����܂��B21:30�����ECB���ق̋L�҉���\�肳��Ă���A�����ύX���Ȃ��ꍇ�A���\�シ���ɂ�������ɂ����ւƈڍs���܂��B

����̎s��\�z�ƑO�ʁi7��20���j�͎��̒ʂ�ł��B�s��\�z�͖{�L���쐬���_�̒l�ł��B

���Z�������\���ɂ́A���炩�̕ύX���\�z����Ă���ꍇ�Ƃ����łȂ��ꍇ�ƂŁA�S���l�����قȂ�܂��B�ȉ��A���ɒf��Ȃ�����u����͌���ێ��v�Ƃ����\�z��O��ɘb��i�߂܂��B

���Ȃ킿�A�ߋ��ɐ�������E�t���ŕύX���s��ꂽ2015�N12���i�t������0.2�����灢0.3���ɕύX�j�A2016�N3���i���������0.05������0���ɁA�t������0.3�����灢0.4���ɕύX�j��2����������f�[�^�Ɋ�Â����͂��s���Ă��܂��B

�{�w�W�̓����͈ȉ��̒ʂ�ł��B

�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

�ȏ�̏ڍׂȂ����͘_���́A�ȉ��́u�T.�����E���́v�ɋL���Ă��܂��B

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

�ȑO�A���c����ق��������悤�ɋ��Z����̎�i�͑���ɘj��܂��B

�܂��u��������v�Ƃ́A���₪�s����s�ɑ��ėZ��������ۂ̋����̂��Ƃ��w���Ă���A���{�̏ꍇ�ɂ́u���S�ۃR�[�������������v���w���Ă��܂��B

�ȑO�͋�������̂��Ƃ��w���āu��������v�ƌĂ�Ă��܂����B���������A���݂͋��������R������Ă��邽�߁A��������ɂ�����������s�����Ƃ��ł��܂���B����ŁA���₪���S�ۃR�[���������s��Ƃ����Z�����Z�s��ɒ��ډ�����ĒZ�������𑀍삵�Ă���̂ł��B

��������i�u�����������ъ�ݕt�����v�j�Ƃ������͎̂c���Ă�����̂́A����͒Z�����Z�s��ɂ������������Ƃ��ċ@�\���Ă��邾���ł���A��������ł͂���܂���B

�����āAECB�́u�a���t�@�V���e�B�[�����v�Ƃ͓���ɂ�����u�t���v�ɑ������܂��B

�s����s�̑ݏo�����́A�t���̐������ݏo���������Ƃ��ċ@�\���邽�߁A�t���̏グ������������Z����̎�i���蓾�܂��B

�A���A�����̂悤�ɕt�����}�C�i�X�ɂȂ邱�Ƃ��u�}�C�i�X�����v�Ƃ����A����͎��������������ʉ݂ł̉^�p�ɗ���邽�߁A�ʉ݈��������Ɣᔻ���Ă��܂��B

�܂��A�ē����̒��₪�������Ŏ��{��������ɂ�鍑���̔�������{��́A�����ɂ��攄�p�ɂ���A���̃y�[�X�i�K�́j�𐧌䂷�邱�Ƃŋ��Z���蓾�Ă��܂��B

���Ă̂悤�ȋ������삾���ł͐�����ʂ����܂��Ă��܂��A��������������������Z����̑��l�����i��ł��܂��B���������A���̖{�����ɘa�������̂ǂ��炩�ɉ߂��Ȃ��ȏ�A���l���͕��Q�̏��Ȃ��K�͊g���͍����Ă��邾���Ȃ̂ł��B

���߂̗����ǂ��Ă����܂��傤�B

�O�X��6��8����ECB������ł́A�lj��� �����Ɋւ��镶�����폜����܂����B

�����̉���L�����Ɉ˂�A����́u�lj��ɘa�ɑO�����Ȏp�����璆���p���ɏC�����ꂽ�v�Ƃ������ڗ����Ă��܂����B�����āA����̓W�J�́u9��7��������Ŋɘa�������폜����A2018�N����e�[�p�����O���J�n�����v�Ƃ̕��ꕔ�Ō����܂����B

������6��28���A��L����L���̗���ŁuECB��9���ɂ��ɘa��k���\����\��������v�Ƃ��������L�����z�M����܂����B�Ƃ��낪�A���̂Ƃ��Ƌ�����EUR�͍������ADAX�i�Ɗ����j����C�ɂǂ���Ɖ�����܂����B��29���ɂ�ECB�W�̘b�Ƃ��āA���̉����͑ł�������Ă��܂��B

ECB�������ɘa�k��������`����ƁA�ƑI���ɉe����^�����˂Ȃ����Ƃ��킩��܂����B�����āA��������ECB�̊ɘa����ɓ�Ȃ����Ă����ƍ��������A�R���b�Ƒԓx��ς��邱�Ƃ��킩��܂����B�ƍ������́u�}�Ȃ̂͗ǂ��Ȃ��v�Ƃ������������ł��B�悭������B

�O��7��20����ECB������͂�������������Ė���A��̃W���N�\���z�[���ł�ECB���ٍu���ł�����Șb��ɏI�n���Ă��܂����B���Ȃ݂ɁA7��20���̗�����I����̋L�҉��ECB���ق́A���6��28���̕ɂ��āu�����͌����Ă��炸�A�ɘa�k���̋c�_���n�߂��邩���m��Ȃ��̂����m��Ȃ��A�ƌ������̂��v�Ƃ����|�A�����Ă��܂��B

����ECB���Ɛ����^�}�̑I���̑����������邩���m��Ȃ������m��Ȃ����Ƃ�����Ƃ͎v���܂���B

�Ƒ��I����9��24���ł��B

�{�w�W�Ɋւ��钲�����ԂƁA�ߋ��̔������x�E���z�����\�ɓZ�߂Ă����܂��B��q�̒ʂ�A��������E�t���ŕύX���s��ꂽ2015�N12���E2016�N3����2����������f�[�^�ł��B

�ł��w�W���ʂɑf���ɔ������钼��1���������͉ߋ����ς�21pips�ł��B�����āA���̕��ϒl21pips�ȉ��̔������������Ƃ�68���i3���2��j�ɒB���Ă��܂��B���܂ɑ傫������������̂́A�ʏ�̔����͏������ƌ��Ȃ��������ǂ��ł��傤�B

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B

���}�͔��\���ʂƎs��\�z���v���b�g���Ă��܂��B�s��\�z�͔��\���O�̒l���v���b�g���A���\���ʂ͌�ɏC���l�����\����Ă��莞���\�l�̂܂܂��v���b�g���Ă��܂��B

����ȃO���t�����Ă��AECB�����ɂǂ����邩�Ȃ�Ă킩��܂���B

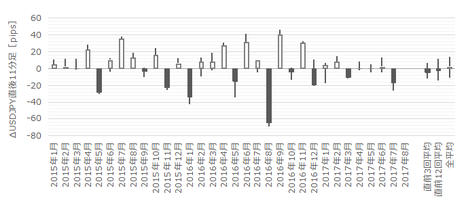

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

���́i2-2. �ߋ������j�̍��́A�n�l����[�\�N�������A�����ύX���s��ꂽ2015�N12���E2016�N3�����܂߂Ă��܂����A�ȉ��̕��͂ɂ�镪�͂ł͂������܂߂Ă��܂���B

���O10-1�����́A�ߋ����ϒ�����7pips�ł��B���̒�����10pips�ȏゾ�������Ƃ͉ߋ�3��i�p�x16���j����܂��B

����3��̒���1����������26pips�ŁA����͒���1���������̉ߋ��S����21pips��菭���傫���Ȃ��Ă��܂��B�܂��A����3��̒��O10-1�����ƒ���1�����̕�����1��i33���j��v���Ă��܂��B�ǂ��炩�ƌ����A���O10-1�����������傫���Ă��A����1�����͒��O10-1�����ɂ���Ĕ�����������������Ă����ł͂Ȃ��悤�ł��B

���ɁA���O1�����̉ߋ����ϒ�����12pips�ł��B���̒�����30pips�ȏゾ�������Ƃ͉ߋ�3��i�p�x16���j����܂��B

����3��̒���1����������60pips�ŁA����͒���1���������̉ߋ��S����21pips��肩�Ȃ�傫���Ȃ��Ă��܂��i���ۂɂ�3��̂���1��124pips���������߁j�B�܂��A����3��̒��O10-1�����ƒ���1�����̕�����1��i33���j��v���Ă��܂��B�ǂ��炩�ƌ����A���O10-1�����������傫���Ă��A����1�����͒��O10-1�����ɂ���Ĕ�����������������Ă����ł͂Ȃ��悤�ł��B

�����āA����1�����̉ߋ����ϒ����ƒl���̍���7pips�i1�[�l���^�������߂�䗦33���j�ł��B����11�����̂����10pips�i�߂�䗦42���j�ł��B����11�����̖߂�䗦��40�����Ă���A���l�i���l�j�݂͂ɂ͋C��t���������ǂ��ł��傤�B

���Z�������\���ɂ́A�w�W��v�����͂��s���܂���B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

�܂��A������v�����͂̌��ʂ����\�Ɏ����܂��B

���O1�����̉A������100���ƁA�ُ�ȕ肪�����܂��B�{�u���O�ł̔��胋�[���ŁA���l�I�����̓J�E���g���Ȃ��A�Ƃ����_�͂����m�������������i���O1�����n�l�ƏI�l�����l�̂Ƃ��j�B

����1�����E����11�����̗z�����͂��ꂼ��78���E67���ƁA������ُ�ȕ肪�����܂��B

�܂��A���O1�����ƒ���1�����A���O1�����ƒ���11�����A����1�����ƒ���11�����̕�����v���́A���ꂼ��13���E25���E78���ƂȂ��Ă��܂��B

���������A���O1�����ƒ���1�����A���O1�����ƒ���11�����̕�����v���̒Ⴓ�́A���O1�����̉A�������ُ�ɍ����A����1�����ƒ���11�����̗z�������������Ƃɂ���Đ����Ă��邾���ł��B

�ǂ���ɔ������邩�����ߑł�����̂ɁA��Ɍ`�����ꂽ���[�\�N�����z���ł��A���ł��A��Ō`������郍�[�\�N��������ɉ����������ɔ�������A�Ƃ�����ł͂Ȃ��̂ŁA�M���x�͂��܂ЂƂ��ƌ����܂��B

���ɁA���������͂̌��ʂ����\�Ɏ����܂��B

����1�����ƒ���11�����Ƃ̕�����v����78���ł��B�����āA����75���̕�����v�������ɒ��ڂ����Ƃ��A����1����������11���������������Ĕ�����L�������Ƃ�100���ł��B�{�w�W�́A����1�����������Ē���11�����������`�������\�����ɂ߂č����A�ƌ����܂��B

�w�W���\���_���猩�����̌�̕�����v���������A���A������L���Ă���̂�����A�w�W���\��ɔ����������m�F������A�nj��͑����J�n�ł��B

���������A�w�W���\����1�����o�߂���ƁA����1�����I�l���Ē���11�����I�l���L�тĂ������Ƃ�33����������܂���B33���Ȃ�t���肵�������}�V�ł��B

����āA�����nj��œ����|�W�V�����́A�w�W���\����1�����߂����瑁�߂ɗ��m���������ǂ��Ƃ������Ƃł��B�A���A3���2��͔��\����11���o�ߌ�ɂ́A�l��߂�����\�����������Ƃ�Y��Ȃ��悤�ɂ��܂��傤�B

�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

�ȉ���2017�N9��7��23:20���ɒNjL���Ă��܂��B

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

ECB������_�́u�s��\�z�ʂ茻��ێ��v�ł����B

���\��AECB���ق��L�҉���s���A�����͂�����Ő����܂����iEUR�����j�B�L�҉�̗v�_�́u������ŁA���Y����������k���i�ɘa�k���j���邱�Ƃɍ��ӂ����v�Ƃ������̂ł��B���̍ہA�uEUR���͊��ɃC���t�����ɉe����^���Ă���A�ɘa�k�����@�̌����ɂ�������EUR���ꂪ���S�ۑ�ƂȂ�v�|�A�\���Y���Ă��܂��B

���̌�A�k�����@�ɂ��ĉ���L�����������o�Ă��܂��B

���C�^�[�́u���Y��������K�͂�2018�N����400��EUR��200��EUR�ɏk������2�ʂ�ɁA�������Ԃ�6������9�����ɂ��邱�Ƃ�2�ʂ�A�őg�ݍ��킹��4�ʂ�̑I����������v�|�AECB�W�҂̔����Ƃ��Ď��グ�Ă��܂����B���̑I�����𒆐S�ɁA����10��26���̗�����Ō�����s���\���������A�Ƃ����b�ł��B�����A������ł̒��S�c��́u�������z�v�ɂ��ĂŁA����͏��ҍ������̍ē����Ɋւ��܂��B�����āu�����I���ȑO�ɗ��グ���s��Ȃ����Ɓv�����ӂ��܂����B

������ʂ͎��̒ʂ�ł����B

����1�����E11�����̏�q�Q�́A���\��5�b���炢�Ɍ`�����ꂽ���̂ł��B���ʓI�ɂ͕��͒ʂ�z���ł����A����͂Ă��ƌ����ėǂ����ƌ����A������Ɣ����ł��B

���O�������͓��e�ɂ͖�肠��܂���B

�{���\�Ɍ������b���Ⴀ��܂��A�ŋ߂͔����������ǂ�������܂��B

�Â����炲�Q�l�����Ă�����́A���C�Â��Ǝv���܂����A���̃u���O�̎��O���͂́A�o�Ϗ�Ȃقǂقǂ̕��͂ōς܂��āA�ߋ��̎w�W�̓����𑨂��邾����70�����炢���������ĂĂ���̂ł��B

������A�ꕔ�̕�����́u�H�v�������܂����A����͋t�Ɏ��̕����s�v�c�Ɏv���Ƃ���ł��B�Ȃ��Ȃ�A�o�ώw�W�ɑ��ăe�N�j�J���I�ȕ��͂��s���ƁA�u�`���I�łȂ��v���ƂɈ٘_���ł܂��B����ǂ��A���������w�E���������Ƙb���Ă݂�Ɓi���[���ł���肵�Ă݂�Ɓj�A�ړ����ϐ��͎Q�l�ɂ��Ă���A�ƌ����̂ł��B

�ǂ��������荇���Ȃ��݂����ł����A�{���I�ɓ����Ȃ̂ł��B

���炾��|�W�V��������������D�����A����Ȃ̂���Ă��Ȃ����A�̈Ⴂ�����ł��B

���O�������Ă����V�i���I�ɂ͖�肠��܂���B

���\�ɁA�{�u���O���n�߂Ă���̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�T.�w�W�\�z�v�_

2017�N9��7��20:45�ɉ��B���Z�����������\����܂��B21:30�����ECB���ق̋L�҉���\�肳��Ă���A�����ύX���Ȃ��ꍇ�A���\�シ���ɂ�������ɂ����ւƈڍs���܂��B

����̎s��\�z�ƑO�ʁi7��20���j�͎��̒ʂ�ł��B�s��\�z�͖{�L���쐬���_�̒l�ł��B

���Z�������\���ɂ́A���炩�̕ύX���\�z����Ă���ꍇ�Ƃ����łȂ��ꍇ�ƂŁA�S���l�����قȂ�܂��B�ȉ��A���ɒf��Ȃ�����u����͌���ێ��v�Ƃ����\�z��O��ɘb��i�߂܂��B

���Ȃ킿�A�ߋ��ɐ�������E�t���ŕύX���s��ꂽ2015�N12���i�t������0.2�����灢0.3���ɕύX�j�A2016�N3���i���������0.05������0���ɁA�t������0.3�����灢0.4���ɕύX�j��2����������f�[�^�Ɋ�Â����͂��s���Ă��܂��B

�{�w�W�̓����͈ȉ��̒ʂ�ł��B

- ���\�O����傫���������Ƃ������A���̓��������\��̔��������ƊW����܂���B�����āA���\�㏉�������̉e���͂������������Ԃƌ��Ȃ��������ǂ��A���\����11���o�ߌ��1����̒l����L���Ă������Ƃ�33����������܂���B

���\�O��������Ɠ����āA�ǂ���ɐL�т邩���킩��܂���B - �ߋ��̒��O1�����̉A������100���A����1�����̗z������78���ƁA������ƈُ�ȕ肪����܂��B�����m�������ċt����͘_�O�ł��B���ꂼ��̃��[�\�N���ŋt����͘_�O�Ȃ̂ŁA�I�����́u�����茈�ߑł��v���u������Ȃ��v��2�ʂ�ł��B

- �|�W�V�����擾�ȑO�̓����ƈ��ʊW�����肻���ȃV�i���I�͎��̒ʂ�ł��B

�ЂƂ́A���\��ɒnj��|�W�V���������A���ꂪ����1�����l����菬�����|�C���g�Ȃ�A���\����1�����߂��Ă�������Ɨ�����L����m�������ɍ����Ȃ�܂��B���������A���̃|�W�V�����͒��������ׂ��ł͂���܂���B���\����11�����1����̒l����L���Ă������Ƃ�33�������Ȃ�����ł��B

����āA�����ЂƂ͔��\��1�����߂��Ă���t����̋@���_���A�Ƃ������̂ł��B�A���A����͋t����ɂȂ�̂ŁA�`�����X��҂��ă`�����X��������Ύ�����Ȃ��A�Ƃ����ӎv���K�v�ł��B

�`�����X�Ƃ́A�Ⴆ�Β���1�����I�l���Ĕ�����L���āA���炩�̃`���[�g�|�C���g�t�߁i���W�X�^���X��T�|�[�g�j�ɒB�����Ƃ��A�ł��B

�܂��A����1�����l�������������߂�Ƃ��A����1�����I�l�����W�X�^���X��T�|�[�g�ɂȂ邱�Ƃ������ł��傤�B���̃��W�X�^���X��T�|�[�g���Ēl��߂��₷���A�Ƃ������Ƃł��B

�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

- ���O1�����͉A���ƌ����݂܂��B

- ����1�����͗z���ƌ����݂܂��B

- �nj��͑����J�n�E�Z�����m��_���܂��B�܂��A���\����1�����߂��Ē���1�����I�l�����l�����傫���Ȃ����Ƃ��ɁA�t����ł̒Z�������_���܂��B

�ȏ�̏ڍׂȂ����͘_���́A�ȉ��́u�T.�����E���́v�ɋL���Ă��܂��B

�U.�ߋ������ڍ�

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

�y1. �w�W�T�v�z

�ȑO�A���c����ق��������悤�ɋ��Z����̎�i�͑���ɘj��܂��B

�܂��u��������v�Ƃ́A���₪�s����s�ɑ��ėZ��������ۂ̋����̂��Ƃ��w���Ă���A���{�̏ꍇ�ɂ́u���S�ۃR�[�������������v���w���Ă��܂��B

�ȑO�͋�������̂��Ƃ��w���āu��������v�ƌĂ�Ă��܂����B���������A���݂͋��������R������Ă��邽�߁A��������ɂ�����������s�����Ƃ��ł��܂���B����ŁA���₪���S�ۃR�[���������s��Ƃ����Z�����Z�s��ɒ��ډ�����ĒZ�������𑀍삵�Ă���̂ł��B

��������i�u�����������ъ�ݕt�����v�j�Ƃ������͎̂c���Ă�����̂́A����͒Z�����Z�s��ɂ������������Ƃ��ċ@�\���Ă��邾���ł���A��������ł͂���܂���B

�����āAECB�́u�a���t�@�V���e�B�[�����v�Ƃ͓���ɂ�����u�t���v�ɑ������܂��B

�s����s�̑ݏo�����́A�t���̐������ݏo���������Ƃ��ċ@�\���邽�߁A�t���̏グ������������Z����̎�i���蓾�܂��B

�A���A�����̂悤�ɕt�����}�C�i�X�ɂȂ邱�Ƃ��u�}�C�i�X�����v�Ƃ����A����͎��������������ʉ݂ł̉^�p�ɗ���邽�߁A�ʉ݈��������Ɣᔻ���Ă��܂��B

�܂��A�ē����̒��₪�������Ŏ��{��������ɂ�鍑���̔�������{��́A�����ɂ��攄�p�ɂ���A���̃y�[�X�i�K�́j�𐧌䂷�邱�Ƃŋ��Z���蓾�Ă��܂��B

���Ă̂悤�ȋ������삾���ł͐�����ʂ����܂��Ă��܂��A��������������������Z����̑��l�����i��ł��܂��B���������A���̖{�����ɘa�������̂ǂ��炩�ɉ߂��Ȃ��ȏ�A���l���͕��Q�̏��Ȃ��K�͊g���͍����Ă��邾���Ȃ̂ł��B

�[�[�[��€���[�[�[

���߂̗����ǂ��Ă����܂��傤�B

�O�X��6��8����ECB������ł́A�lj��� �����Ɋւ��镶�����폜����܂����B

�����̉���L�����Ɉ˂�A����́u�lj��ɘa�ɑO�����Ȏp�����璆���p���ɏC�����ꂽ�v�Ƃ������ڗ����Ă��܂����B�����āA����̓W�J�́u9��7��������Ŋɘa�������폜����A2018�N����e�[�p�����O���J�n�����v�Ƃ̕��ꕔ�Ō����܂����B

������6��28���A��L����L���̗���ŁuECB��9���ɂ��ɘa��k���\����\��������v�Ƃ��������L�����z�M����܂����B�Ƃ��낪�A���̂Ƃ��Ƌ�����EUR�͍������ADAX�i�Ɗ����j����C�ɂǂ���Ɖ�����܂����B��29���ɂ�ECB�W�̘b�Ƃ��āA���̉����͑ł�������Ă��܂��B

ECB�������ɘa�k��������`����ƁA�ƑI���ɉe����^�����˂Ȃ����Ƃ��킩��܂����B�����āA��������ECB�̊ɘa����ɓ�Ȃ����Ă����ƍ��������A�R���b�Ƒԓx��ς��邱�Ƃ��킩��܂����B�ƍ������́u�}�Ȃ̂͗ǂ��Ȃ��v�Ƃ������������ł��B�悭������B

�O��7��20����ECB������͂�������������Ė���A��̃W���N�\���z�[���ł�ECB���ٍu���ł�����Șb��ɏI�n���Ă��܂����B���Ȃ݂ɁA7��20���̗�����I����̋L�҉��ECB���ق́A���6��28���̕ɂ��āu�����͌����Ă��炸�A�ɘa�k���̋c�_���n�߂��邩���m��Ȃ��̂����m��Ȃ��A�ƌ������̂��v�Ƃ����|�A�����Ă��܂��B

����ECB���Ɛ����^�}�̑I���̑����������邩���m��Ȃ������m��Ȃ����Ƃ�����Ƃ͎v���܂���B

�Ƒ��I����9��24���ł��B

�[�[�[��€���[�[�[

�{�w�W�Ɋւ��钲�����ԂƁA�ߋ��̔������x�E���z�����\�ɓZ�߂Ă����܂��B��q�̒ʂ�A��������E�t���ŕύX���s��ꂽ2015�N12���E2016�N3����2����������f�[�^�ł��B

�ł��w�W���ʂɑf���ɔ������钼��1���������͉ߋ����ς�21pips�ł��B�����āA���̕��ϒl21pips�ȉ��̔������������Ƃ�68���i3���2��j�ɒB���Ă��܂��B���܂ɑ傫������������̂́A�ʏ�̔����͏������ƌ��Ȃ��������ǂ��ł��傤�B

�y2. ���o����z

�i2-1. �ߋ����j

�i2-1. �ߋ����j

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B

���}�͔��\���ʂƎs��\�z���v���b�g���Ă��܂��B�s��\�z�͔��\���O�̒l���v���b�g���A���\���ʂ͌�ɏC���l�����\����Ă��莞���\�l�̂܂܂��v���b�g���Ă��܂��B

����ȃO���t�����Ă��AECB�����ɂǂ����邩�Ȃ�Ă킩��܂���B

�i2-2. �ߋ������j

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

���́i2-2. �ߋ������j�̍��́A�n�l����[�\�N�������A�����ύX���s��ꂽ2015�N12���E2016�N3�����܂߂Ă��܂����A�ȉ��̕��͂ɂ�镪�͂ł͂������܂߂Ă��܂���B

���O10-1�����́A�ߋ����ϒ�����7pips�ł��B���̒�����10pips�ȏゾ�������Ƃ͉ߋ�3��i�p�x16���j����܂��B

����3��̒���1����������26pips�ŁA����͒���1���������̉ߋ��S����21pips��菭���傫���Ȃ��Ă��܂��B�܂��A����3��̒��O10-1�����ƒ���1�����̕�����1��i33���j��v���Ă��܂��B�ǂ��炩�ƌ����A���O10-1�����������傫���Ă��A����1�����͒��O10-1�����ɂ���Ĕ�����������������Ă����ł͂Ȃ��悤�ł��B

���ɁA���O1�����̉ߋ����ϒ�����12pips�ł��B���̒�����30pips�ȏゾ�������Ƃ͉ߋ�3��i�p�x16���j����܂��B

����3��̒���1����������60pips�ŁA����͒���1���������̉ߋ��S����21pips��肩�Ȃ�傫���Ȃ��Ă��܂��i���ۂɂ�3��̂���1��124pips���������߁j�B�܂��A����3��̒��O10-1�����ƒ���1�����̕�����1��i33���j��v���Ă��܂��B�ǂ��炩�ƌ����A���O10-1�����������傫���Ă��A����1�����͒��O10-1�����ɂ���Ĕ�����������������Ă����ł͂Ȃ��悤�ł��B

�����āA����1�����̉ߋ����ϒ����ƒl���̍���7pips�i1�[�l���^�������߂�䗦33���j�ł��B����11�����̂����10pips�i�߂�䗦42���j�ł��B����11�����̖߂�䗦��40�����Ă���A���l�i���l�j�݂͂ɂ͋C��t���������ǂ��ł��傤�B

�y3. ��^���́z

���Z�������\���ɂ́A�w�W��v�����͂��s���܂���B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

�܂��A������v�����͂̌��ʂ����\�Ɏ����܂��B

���O1�����̉A������100���ƁA�ُ�ȕ肪�����܂��B�{�u���O�ł̔��胋�[���ŁA���l�I�����̓J�E���g���Ȃ��A�Ƃ����_�͂����m�������������i���O1�����n�l�ƏI�l�����l�̂Ƃ��j�B

����1�����E����11�����̗z�����͂��ꂼ��78���E67���ƁA������ُ�ȕ肪�����܂��B

�܂��A���O1�����ƒ���1�����A���O1�����ƒ���11�����A����1�����ƒ���11�����̕�����v���́A���ꂼ��13���E25���E78���ƂȂ��Ă��܂��B

���������A���O1�����ƒ���1�����A���O1�����ƒ���11�����̕�����v���̒Ⴓ�́A���O1�����̉A�������ُ�ɍ����A����1�����ƒ���11�����̗z�������������Ƃɂ���Đ����Ă��邾���ł��B

�ǂ���ɔ������邩�����ߑł�����̂ɁA��Ɍ`�����ꂽ���[�\�N�����z���ł��A���ł��A��Ō`������郍�[�\�N��������ɉ����������ɔ�������A�Ƃ�����ł͂Ȃ��̂ŁA�M���x�͂��܂ЂƂ��ƌ����܂��B

���ɁA���������͂̌��ʂ����\�Ɏ����܂��B

����1�����ƒ���11�����Ƃ̕�����v����78���ł��B�����āA����75���̕�����v�������ɒ��ڂ����Ƃ��A����1����������11���������������Ĕ�����L�������Ƃ�100���ł��B�{�w�W�́A����1�����������Ē���11�����������`�������\�����ɂ߂č����A�ƌ����܂��B

�w�W���\���_���猩�����̌�̕�����v���������A���A������L���Ă���̂�����A�w�W���\��ɔ����������m�F������A�nj��͑����J�n�ł��B

���������A�w�W���\����1�����o�߂���ƁA����1�����I�l���Ē���11�����I�l���L�тĂ������Ƃ�33����������܂���B33���Ȃ�t���肵�������}�V�ł��B

����āA�����nj��œ����|�W�V�����́A�w�W���\����1�����߂����瑁�߂ɗ��m���������ǂ��Ƃ������Ƃł��B�A���A3���2��͔��\����11���o�ߌ�ɂ́A�l��߂�����\�����������Ƃ�Y��Ȃ��悤�ɂ��܂��傤�B

�y4. �V�i���I�쐬�z

�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

- ���O1�����͉A���ƌ����݂܂��B

- ����1�����͗z���ƌ����݂܂��B

- �nj��͑����J�n�E�Z�����m��_���܂��B�܂��A���\����1�����߂��Ē���1�����I�l�����l�����傫���Ȃ����Ƃ��ɁA�t����ł̒Z�������_���܂��B

�ȏ�

2017�N9��7��20:45���\

�ȉ���2017�N9��7��23:20���ɒNjL���Ă��܂��B

�V.���\���ʌ���

�y5. ���\���ʁz

�i5-1. �w�W���ʁj

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

ECB������_�́u�s��\�z�ʂ茻��ێ��v�ł����B

���\��AECB���ق��L�҉���s���A�����͂�����Ő����܂����iEUR�����j�B�L�҉�̗v�_�́u������ŁA���Y����������k���i�ɘa�k���j���邱�Ƃɍ��ӂ����v�Ƃ������̂ł��B���̍ہA�uEUR���͊��ɃC���t�����ɉe����^���Ă���A�ɘa�k�����@�̌����ɂ�������EUR���ꂪ���S�ۑ�ƂȂ�v�|�A�\���Y���Ă��܂��B

���̌�A�k�����@�ɂ��ĉ���L�����������o�Ă��܂��B

���C�^�[�́u���Y��������K�͂�2018�N����400��EUR��200��EUR�ɏk������2�ʂ�ɁA�������Ԃ�6������9�����ɂ��邱�Ƃ�2�ʂ�A�őg�ݍ��킹��4�ʂ�̑I����������v�|�AECB�W�҂̔����Ƃ��Ď��グ�Ă��܂����B���̑I�����𒆐S�ɁA����10��26���̗�����Ō�����s���\���������A�Ƃ����b�ł��B�����A������ł̒��S�c��́u�������z�v�ɂ��ĂŁA����͏��ҍ������̍ē����Ɋւ��܂��B�����āu�����I���ȑO�ɗ��グ���s��Ȃ����Ɓv�����ӂ��܂����B

�i5-2. ������ʁj

������ʂ͎��̒ʂ�ł����B

����1�����E11�����̏�q�Q�́A���\��5�b���炢�Ɍ`�����ꂽ���̂ł��B���ʓI�ɂ͕��͒ʂ�z���ł����A����͂Ă��ƌ����ėǂ����ƌ����A������Ɣ����ł��B

�y6. ���͌��z

�i6-1. ���͌��j

���O�������͓��e�ɂ͖�肠��܂���B

�{���\�Ɍ������b���Ⴀ��܂��A�ŋ߂͔����������ǂ�������܂��B

�Â����炲�Q�l�����Ă�����́A���C�Â��Ǝv���܂����A���̃u���O�̎��O���͂́A�o�Ϗ�Ȃقǂقǂ̕��͂ōς܂��āA�ߋ��̎w�W�̓����𑨂��邾����70�����炢���������ĂĂ���̂ł��B

������A�ꕔ�̕�����́u�H�v�������܂����A����͋t�Ɏ��̕����s�v�c�Ɏv���Ƃ���ł��B�Ȃ��Ȃ�A�o�ώw�W�ɑ��ăe�N�j�J���I�ȕ��͂��s���ƁA�u�`���I�łȂ��v���ƂɈ٘_���ł܂��B����ǂ��A���������w�E���������Ƙb���Ă݂�Ɓi���[���ł���肵�Ă݂�Ɓj�A�ړ����ϐ��͎Q�l�ɂ��Ă���A�ƌ����̂ł��B

�ǂ��������荇���Ȃ��݂����ł����A�{���I�ɓ����Ȃ̂ł��B

���炾��|�W�V��������������D�����A����Ȃ̂���Ă��Ȃ����A�̈Ⴂ�����ł��B

�i6-2. �V�i���I���j

���O�������Ă����V�i���I�ɂ͖�肠��܂���B

���\�ɁA�{�u���O���n�߂Ă���̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

�ȏ�

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 22:07| Comment(0)

| TrackBack(0)

| DB3. ���B�w�WDB

2017�N09��05��

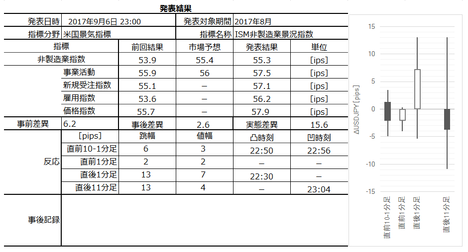

�č��i�C�w�W�uISM���ƌi���w���v���\�O���USDJPY�������́i2017�N9��6��23:00���\���ʌ��؍ρj

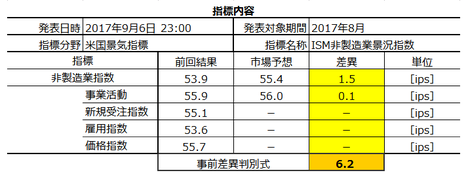

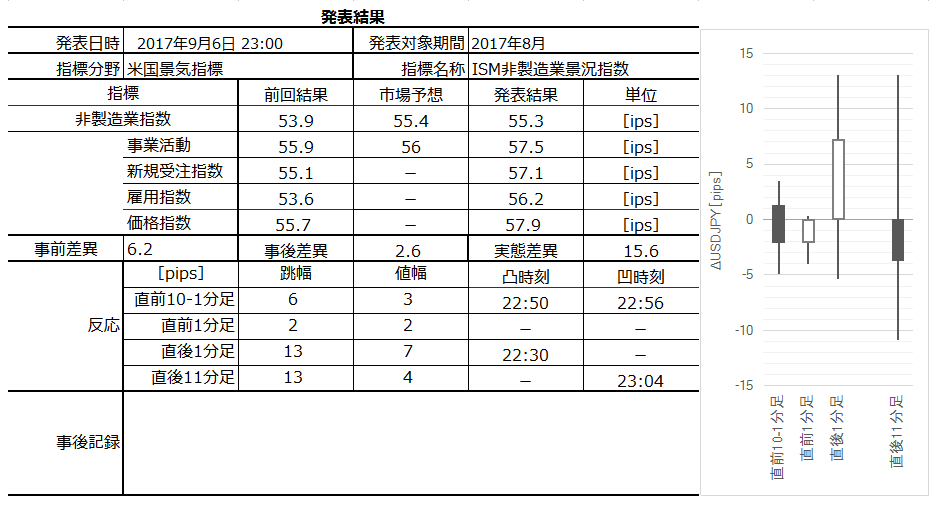

�ȉ��A�u�T.�w�W�\�z�v�_�v�u�U.�ߋ������ڍׁv�����O���e���A�u�V.���\���ʌ��v�����㓊�e���Ă��܂��B�u���O�̓��t�͎��O���e���ƂȂ��Ă��܂��B�w�W���\��Ɏ��㓊�e���A���̓����́u�V.���\���ʌ��v�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

2017�N9��6��23:00�ɕč��i�C�w�W�uISM���ƌi���w���v�����\����܂��B���\��2017�N8�����̏W�v���ʂł��B

�������ɂ�BOC�i������j���Z�����\����܂��B���̌��ʁA�{�w�W���\�O��ɂ�CADUSD�̔����������邱�Ƃɂ���āAUSDJPY�̓��������G������\��������܂��B����ȂƂ��́A�����Ɏ�����Ȃ����Ƃ��I�����Ɋ܂߂Ă����܂��傤�B

����̎s��\�z�ƑO�ʂ͎��̒ʂ�ł��B�s��\�z�͖{�L���쐬���_�̒l�ł��B

�{�w�W�̓����͈ȉ��̒ʂ�ł��B

�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

�ȏ�̏ڍׂȂ����͘_���́A�ȉ��́u�T.�����E���́v�ɋL���Ă��܂��B

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

�{�w���́A(1) �č���v�o�ώw�W�Ŗ������������ɔ��\����邱�Ɓi��3�c�Ɠ��j�A(2) �i�����͌i�C�]���̐�s�w�W�ƍl�����邱�ƁA(3) ��ʘ_�Ƃ��Ĕ��Ƃ̌i�����͏����E����E�����֘A�̑��̎w�W�ւ̉e�����傫���ƍl�����邱�ƁA����d�v�x�E���ړx�������Ƃ���Ă��܂��B

���������A�ߋ��f�[�^��������蔽���i�l�����j�͂���قǑ傫������܂���B

�{�w���̉��߂́A50[ips]�iIndex Points�j������ƌi�C�g��E50[ips]�������ƌi�C��ށA�ł��B

�{�w���̈Ӌ`�́A�i�C�]����GDP������s�������邱�ƂƁAFRB���{�w����50�������̂Ƃ��ɗ��グ���������Ƃ��Ȃ��Ƃ������ƁA�ł��B

�Ȃ��AISM�Ƃ�Institute for Supply Management�i�č������Ǘ��g���j�̏ȗ��`�ł��B�{�w���́A�����Ɩ�350�Ђ̍w���S�������ւ̃A���P�[�g���ʂɊ�Â���ƌi�������������w�W�ł��B���̓��e�́A�u���Ɗ����v�u�V�K�v�u�ٗp�v�u���גx���v��4���ڂ��A�O����Łu�ǂ��v�u�����v�u�����v�̎O���ʼn����W�v���ʂɁA�G�ߒ��������������̂ł��B

�{�w�W�Ɋւ��钲�����ԂƁA�ߋ��̔������x�E���z�����\�ɓZ�߂Ă����܂��B

�ł��w�W���ʂɑf���ɔ������钼��1���������́A�ߋ����ς�15pips�ł��B

15pips�Ƃ����ƁA���ϓI�Ȕ������x�̎w�W�ł����A���z������ƕ��ψȉ��������˂Ȃ��������Ƃ�61���ƂȂ��Ă��܂��B�p�x�Ō����Δ��������������Ƃ̕��������A�ƌ��Ȃ��������ǂ��ł��傤�B

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B

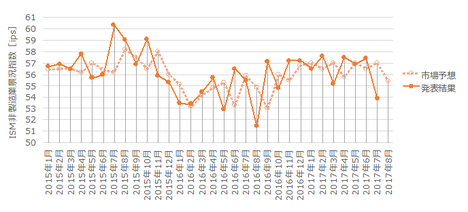

���}�͔��\���ʂƎs��\�z���v���b�g���Ă��܂��B�s��\�z�͔��\���O�̒l���v���b�g���A���\���ʂ͌�ɏC���l�����\����Ă��莞���\�l�̂܂܂��v���b�g���Ă��܂��B

�O���t�́A2016�N8�����{�g���i��j�Ƃ��āA��9���ȍ~�͍��������ŏ㉺�������Ȃ������Ă��܂����B�O�\�Œ��߃{�g���i2017�N3�����j�������A���������i55.2�j�ȉ��Ȃ�A���~��]���̂悤�Ɍ����܂��B

��ʂɁA���㍷�فi���\���ʁ[�s��\�z�j�ƒ���1�����̕�����v���͍����Ȃ�܂��B���̕�����v���������قǁu�f���ɔ�������v�w�W���ƌ����܂��B

���㍷�ًy�ю��ԍ��ق̔��ʎ��́A

4✕�i���w���̍��ف{2✕���Ɗ����̍��ف{1✕�i�w���̍��ف{�ٗp�w���̍��ف{���i�w���̍��فj

�̕����i�v���X���z���A�}�C�i�X���A���j

�ƂȂ�܂��B

���̔��ʎ������ƁA����1�����E����11�����̕�����v���́A���ꂼ��77���E81���ƂȂ�܂��B

�W�����������A����̎��Ɗ����E�w���E�ٗp�w���E���i�w���́A���܂蔽�������Ɋ�^���Ă��Ȃ����Ƃ��킩��܂��B

�O�T�ɔ��\���ꂽ�����W�v����CB����ҐM�����w���Ɩ{�w�W�Ƃ̑��ւɂ��Ē��ׂĂ����܂����B

�������Ԃ�2015�N1���`2015�N6�����܂ł�29�ɂ��āA���w�W�̎��ԍ��فi���\���ʁ[�O�ʁj�̕�����v����42����������܂���B

����āA�������ƌi���w���ł��ACB��ISM�Ƃ͎w�W���ʂ̑ΑO�����ʂƂ̗ǂ������ɑ��ւ�����܂���B

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

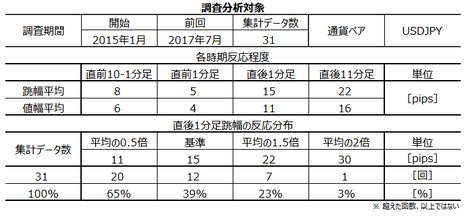

�܂��A���O10-1�����́A�ߋ����ϒ�����8pips�ł��B���̒�����10pips�ȏゾ�������Ƃ͉ߋ�9��i�p�x29���j����܂��B

����9��̒���1����������20pips�ŁA����͒���1���������̉ߋ��S����15pips�����傫���Ȃ��Ă��܂��B�܂��A����9��̒��O10-1�����ƒ���1�����̕�����7��i78���j��v���Ă��܂��B

�܂�A���O10-1������10pips�ȏ㒵�˂�Ƃ��ɂ́A����1���������̕����ɂ��傫����������\���������A�ƌ����܂��B

���ɁA���O1�����̉ߋ����ϒ�����5pips�ł��B���̒�����10pips�ȏゾ�������Ƃ͉ߋ�2��i�p�x6���j����܂��B

����2��̒���1����������23pips�ŁA����͒���1���������̉ߋ��S����15pips�����傫���Ȃ��Ă��܂��B�܂��A����2��̒��O1�����ƒ���1�����̕�����2��i100���j��v���Ă��܂��B

�܂�A���O1������10pips�ȏ㒵�˂�Ƃ��ɂ́A����1���������̕����ɂ��傫����������\���������A�ƌ����܂��B

�����āA����1�����̉ߋ����ϒ����ƒl���̍���4pips�i1�[�l���^�������߂�䗦27���j�ł��B����11�����̂����6pips�i�߂�䗦27���j�ł��B�߂�䗦�͂��܂�傫������܂���B

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO�ʂ̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

�܂��A�w�W��v�����͂̌��ʂ����\�Ɏ����܂��B

���O���ق̃}�C�i�X����73���ɂ��Ȃ�A����ُ͈�ȕ�ł��B

���O���قƒ��O1�����̕�����v����78���ł��B�܂��A���㍷�قƒ���1�����E����11�����̕�����v�������ꂼ��79���E79���ƂȂ��Ă��܂��B�s��\�z�ɑ��锭�\���ʂ̗ǂ������ɁA�f���ɔ�������w�W�ł��B

���ɁA������v�����͂̌��ʂ����\�Ɏ����܂��B

���O1�����̉A������85���ƁA�ُ�ȕ肪�����܂��B

�����āA����1�����ƒ���11�����̕�����v����82���ƍ����_�������A��Ɍ`�����ꂽ���[�\�N������Ō`������郍�[�\�N���̕������������Ă��钛���͂���܂���B

�Ō�ɁA���������͂̌��ʂ����\�Ɏ����܂��B

����1�����ƒ���11�����Ƃ̕�����v����82���ł��B�����āA����82���̕�����v�������ɒ��ڂ����Ƃ��A����1����������11���������������Ĕ�����L�������Ƃ�87���ł��B

�w�W���\���_���猩�����̌�̕�����v���������A���A������L���Ă���̂�����A�w�W���\��ɔ����������m�F������A�nj��͑����J�n�ł��B

�����āA�w�W���\����1�����o�߂���ƁA����1�����I�l���Ē���11�����I�l���L�тĂ������Ƃ�50���ł��B�܂�����A������L�����ǂ����킩��Ȃ��A�Ƃ������Ƃł��ˁB�����nj��œ����|�W�V�����́A�w�W���\����1�����߂����瑁�߂ɗ��m���������ǂ��Ƃ������Ƃł��B

�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

�ȉ���2017�N9��7��00:10���ɒNjL���Ă��܂��B

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

���ʂ͑O��i53.9�j������55.3�ł����B�\�z�i55.4�j���͂��ɉ���������̂́A�����͗z���ł����B

�{�����ʎ��ł́A���㍷�فE���ԍ��قƂ��Ƀv���X�ŁA���̈Ӗ��ł͗z���ł̔����͉ߋ��̌X���ʂ�ł��B

�����A���\����Ɉ�u�A�A�����ɐU�ꂽ�悤�ł����A���̌������������\���ꂽBOC�̗��グ�Ɉ˂���̂��ǂ����A�܂������o���Ă��܂���B

������ʂ͎��̒ʂ�ł����B

���O1�����͗z���ƂȂ�A���͂��O�������ߑ��ƂȂ�܂����B

BOC���グ�̑���������̂ŁA�i�ǂ��������i�ނ����s���Łj�nj���1��ł�������߂ɏI���܂������A���ʓI�ɂ͏㉺���ɂ��܂�����A�����Ɨ��v����ꂽ�����m��܂���B

�{�u���O�Ƃ͖��W�ł����A���̌�23:30���Ɏ�������|�W�V�����i109.06�j�������_�i24:00�O�j�ɗ�����20pips���炢�L���܂����i108.8�t�߁j�B

�܂��A�k���N��������A����ŏ�l��ǂ��̂͂�����Ɗ�Ȃ��ł�����ˁB109.8��1���ԑ��`���[�g�̓]�����Ȃ̂ŁA25pips�ŗ��m���܂����B

���O�������͓��e�ɂ͂قږ�肠��܂���B

���O�������Ă����V�i���I����肠��܂���B

���\�ɁA�{�u���O���n�߂Ă���̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�T.�w�W�\�z�v�_

2017�N9��6��23:00�ɕč��i�C�w�W�uISM���ƌi���w���v�����\����܂��B���\��2017�N8�����̏W�v���ʂł��B

�������ɂ�BOC�i������j���Z�����\����܂��B���̌��ʁA�{�w�W���\�O��ɂ�CADUSD�̔����������邱�Ƃɂ���āAUSDJPY�̓��������G������\��������܂��B����ȂƂ��́A�����Ɏ�����Ȃ����Ƃ��I�����Ɋ܂߂Ă����܂��傤�B

����̎s��\�z�ƑO�ʂ͎��̒ʂ�ł��B�s��\�z�͖{�L���쐬���_�̒l�ł��B

�{�w�W�̓����͈ȉ��̒ʂ�ł��B

- �{�w�W�ɂ͖��ȓ���������܂��B

�s��\�z���O�ʂ���߂ɂȂ肪���i73���j�ł��B���������A���ۂ̔��\���ʂ��O�ʂ�����������Ƃ�45���ł��B

���������������������w�W�͑��Ɍ�������܂���B

�s��\�z���ł��A�e�ɂȂ�Ȃ��w�W���ƌ����Ă��ǂ��ł��傤�B - �ߋ��̌X���ł́A�������x�����܂�傫������܂���B�܂��A���������͑f���Ȃ��̂́A���̕����ɔ������L�ё������ł��Ȃ��悤�ł��B�w�W���\��̒nj��́A�����葁���J�n���āA�������Ɨ��m���������ǂ��ł��傤�B

�܂�A��������ł��܂薣�͓I�Ȏw�W�ł͂���܂���B - �A���A���O10-1�����i�p�x26���j�Ⓖ�O1�����i�p�x6���j��10pips�ȏ㒵�˂��Ƃ��́A���̒��˂�����1�����̕������������Ă���\���������i���ꂼ����ғI������78���E100���j�A����1���������͉ߋ����ς��傫���Ȃ肪���ł��B

�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

- ���O1�����͉A���ƌ����݂܂��B

�_���͉ߋ��̉A������85�������邽�߁A�ł��B - ����1�����͗z���ƌ����݂܂��B�A���A���O10-1���������O1������10pips�ȏ㒵�˂��ꍇ�́A���̒��˂������ɒ���1���������˂�ƌ����݂܂��B

�{�w�W�͎s��\�z����߂ɂȂ肪���ŁA���\���ʂ��s��\�z������Ηz���Ŕ����������ł��B���Ғl�̓_�ŁA�L���ȕ��Ɍ����ޖ�ł��B - �w�W���\��̒nj��́A�����葁���J�n���āA�������Ɨ��m���܂��B

�ȏ�̏ڍׂȂ����͘_���́A�ȉ��́u�T.�����E���́v�ɋL���Ă��܂��B

�U.�ߋ������ڍ�

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

�y1. �w�W�T�v�z

�{�w���́A(1) �č���v�o�ώw�W�Ŗ������������ɔ��\����邱�Ɓi��3�c�Ɠ��j�A(2) �i�����͌i�C�]���̐�s�w�W�ƍl�����邱�ƁA(3) ��ʘ_�Ƃ��Ĕ��Ƃ̌i�����͏����E����E�����֘A�̑��̎w�W�ւ̉e�����傫���ƍl�����邱�ƁA����d�v�x�E���ړx�������Ƃ���Ă��܂��B

���������A�ߋ��f�[�^��������蔽���i�l�����j�͂���قǑ傫������܂���B

�{�w���̉��߂́A50[ips]�iIndex Points�j������ƌi�C�g��E50[ips]�������ƌi�C��ށA�ł��B

�{�w���̈Ӌ`�́A�i�C�]����GDP������s�������邱�ƂƁAFRB���{�w����50�������̂Ƃ��ɗ��グ���������Ƃ��Ȃ��Ƃ������ƁA�ł��B

�Ȃ��AISM�Ƃ�Institute for Supply Management�i�č������Ǘ��g���j�̏ȗ��`�ł��B�{�w���́A�����Ɩ�350�Ђ̍w���S�������ւ̃A���P�[�g���ʂɊ�Â���ƌi�������������w�W�ł��B���̓��e�́A�u���Ɗ����v�u�V�K�v�u�ٗp�v�u���גx���v��4���ڂ��A�O����Łu�ǂ��v�u�����v�u�����v�̎O���ʼn����W�v���ʂɁA�G�ߒ��������������̂ł��B

�[�[�[��€���[�[�[

�{�w�W�Ɋւ��钲�����ԂƁA�ߋ��̔������x�E���z�����\�ɓZ�߂Ă����܂��B

�ł��w�W���ʂɑf���ɔ������钼��1���������́A�ߋ����ς�15pips�ł��B

15pips�Ƃ����ƁA���ϓI�Ȕ������x�̎w�W�ł����A���z������ƕ��ψȉ��������˂Ȃ��������Ƃ�61���ƂȂ��Ă��܂��B�p�x�Ō����Δ��������������Ƃ̕��������A�ƌ��Ȃ��������ǂ��ł��傤�B

�y2. ���o����z

�i2-1. �ߋ����j

�i2-1. �ߋ����j

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B

���}�͔��\���ʂƎs��\�z���v���b�g���Ă��܂��B�s��\�z�͔��\���O�̒l���v���b�g���A���\���ʂ͌�ɏC���l�����\����Ă��莞���\�l�̂܂܂��v���b�g���Ă��܂��B

�O���t�́A2016�N8�����{�g���i��j�Ƃ��āA��9���ȍ~�͍��������ŏ㉺�������Ȃ������Ă��܂����B�O�\�Œ��߃{�g���i2017�N3�����j�������A���������i55.2�j�ȉ��Ȃ�A���~��]���̂悤�Ɍ����܂��B

�[�[�[��€���[�[�[

��ʂɁA���㍷�فi���\���ʁ[�s��\�z�j�ƒ���1�����̕�����v���͍����Ȃ�܂��B���̕�����v���������قǁu�f���ɔ�������v�w�W���ƌ����܂��B

���㍷�ًy�ю��ԍ��ق̔��ʎ��́A

4✕�i���w���̍��ف{2✕���Ɗ����̍��ف{1✕�i�w���̍��ف{�ٗp�w���̍��ف{���i�w���̍��فj

�̕����i�v���X���z���A�}�C�i�X���A���j

�ƂȂ�܂��B

���̔��ʎ������ƁA����1�����E����11�����̕�����v���́A���ꂼ��77���E81���ƂȂ�܂��B

�W�����������A����̎��Ɗ����E�w���E�ٗp�w���E���i�w���́A���܂蔽�������Ɋ�^���Ă��Ȃ����Ƃ��킩��܂��B

�[�[�[��€���[�[�[

�O�T�ɔ��\���ꂽ�����W�v����CB����ҐM�����w���Ɩ{�w�W�Ƃ̑��ւɂ��Ē��ׂĂ����܂����B

�������Ԃ�2015�N1���`2015�N6�����܂ł�29�ɂ��āA���w�W�̎��ԍ��فi���\���ʁ[�O�ʁj�̕�����v����42����������܂���B

����āA�������ƌi���w���ł��ACB��ISM�Ƃ͎w�W���ʂ̑ΑO�����ʂƂ̗ǂ������ɑ��ւ�����܂���B

�i2-2. �ߋ������j

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

�܂��A���O10-1�����́A�ߋ����ϒ�����8pips�ł��B���̒�����10pips�ȏゾ�������Ƃ͉ߋ�9��i�p�x29���j����܂��B

����9��̒���1����������20pips�ŁA����͒���1���������̉ߋ��S����15pips�����傫���Ȃ��Ă��܂��B�܂��A����9��̒��O10-1�����ƒ���1�����̕�����7��i78���j��v���Ă��܂��B

�܂�A���O10-1������10pips�ȏ㒵�˂�Ƃ��ɂ́A����1���������̕����ɂ��傫����������\���������A�ƌ����܂��B

���ɁA���O1�����̉ߋ����ϒ�����5pips�ł��B���̒�����10pips�ȏゾ�������Ƃ͉ߋ�2��i�p�x6���j����܂��B

����2��̒���1����������23pips�ŁA����͒���1���������̉ߋ��S����15pips�����傫���Ȃ��Ă��܂��B�܂��A����2��̒��O1�����ƒ���1�����̕�����2��i100���j��v���Ă��܂��B

�܂�A���O1������10pips�ȏ㒵�˂�Ƃ��ɂ́A����1���������̕����ɂ��傫����������\���������A�ƌ����܂��B

�����āA����1�����̉ߋ����ϒ����ƒl���̍���4pips�i1�[�l���^�������߂�䗦27���j�ł��B����11�����̂����6pips�i�߂�䗦27���j�ł��B�߂�䗦�͂��܂�傫������܂���B

�y3. ��^���́z

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO�ʂ̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

�܂��A�w�W��v�����͂̌��ʂ����\�Ɏ����܂��B

���O���ق̃}�C�i�X����73���ɂ��Ȃ�A����ُ͈�ȕ�ł��B

���O���قƒ��O1�����̕�����v����78���ł��B�܂��A���㍷�قƒ���1�����E����11�����̕�����v�������ꂼ��79���E79���ƂȂ��Ă��܂��B�s��\�z�ɑ��锭�\���ʂ̗ǂ������ɁA�f���ɔ�������w�W�ł��B

���ɁA������v�����͂̌��ʂ����\�Ɏ����܂��B

���O1�����̉A������85���ƁA�ُ�ȕ肪�����܂��B

�����āA����1�����ƒ���11�����̕�����v����82���ƍ����_�������A��Ɍ`�����ꂽ���[�\�N������Ō`������郍�[�\�N���̕������������Ă��钛���͂���܂���B

�Ō�ɁA���������͂̌��ʂ����\�Ɏ����܂��B

����1�����ƒ���11�����Ƃ̕�����v����82���ł��B�����āA����82���̕�����v�������ɒ��ڂ����Ƃ��A����1����������11���������������Ĕ�����L�������Ƃ�87���ł��B

�w�W���\���_���猩�����̌�̕�����v���������A���A������L���Ă���̂�����A�w�W���\��ɔ����������m�F������A�nj��͑����J�n�ł��B

�����āA�w�W���\����1�����o�߂���ƁA����1�����I�l���Ē���11�����I�l���L�тĂ������Ƃ�50���ł��B�܂�����A������L�����ǂ����킩��Ȃ��A�Ƃ������Ƃł��ˁB�����nj��œ����|�W�V�����́A�w�W���\����1�����߂����瑁�߂ɗ��m���������ǂ��Ƃ������Ƃł��B

�y4. �V�i���I�쐬�z

�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

- ���O1�����͉A���ƌ����݂܂��B

�_���͉ߋ��̉A������85�������邽�߁A�ł��B - ����1�����͗z���ƌ����݂܂��B

�{�w�W�͎s��\�z����߂ɂȂ肪���ŁA���\���ʂ��s��\�z������Ηz���Ŕ����������ł��B���Ғl�̓_�ŁA�L���ȕ��Ɍ����ޖ�ł��B - �w�W���\��̒nj��́A�����葁���J�n���āA�������Ɨ��m���܂��B

�ȏ�

2017�N9��6��23:00���\

�ȉ���2017�N9��7��00:10���ɒNjL���Ă��܂��B

�V.���\���ʌ���

�y5. ���\���ʁz

�i5-1. �w�W���ʁj

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

���ʂ͑O��i53.9�j������55.3�ł����B�\�z�i55.4�j���͂��ɉ���������̂́A�����͗z���ł����B

�{�����ʎ��ł́A���㍷�فE���ԍ��قƂ��Ƀv���X�ŁA���̈Ӗ��ł͗z���ł̔����͉ߋ��̌X���ʂ�ł��B

�����A���\����Ɉ�u�A�A�����ɐU�ꂽ�悤�ł����A���̌������������\���ꂽBOC�̗��グ�Ɉ˂���̂��ǂ����A�܂������o���Ă��܂���B

�i5-2. ������ʁj

������ʂ͎��̒ʂ�ł����B

���O1�����͗z���ƂȂ�A���͂��O�������ߑ��ƂȂ�܂����B

BOC���グ�̑���������̂ŁA�i�ǂ��������i�ނ����s���Łj�nj���1��ł�������߂ɏI���܂������A���ʓI�ɂ͏㉺���ɂ��܂�����A�����Ɨ��v����ꂽ�����m��܂���B

�{�u���O�Ƃ͖��W�ł����A���̌�23:30���Ɏ�������|�W�V�����i109.06�j�������_�i24:00�O�j�ɗ�����20pips���炢�L���܂����i108.8�t�߁j�B

�܂��A�k���N��������A����ŏ�l��ǂ��̂͂�����Ɗ�Ȃ��ł�����ˁB109.8��1���ԑ��`���[�g�̓]�����Ȃ̂ŁA25pips�ŗ��m���܂����B

�y6. ���͌��z

�i6-1. ���͌��j

���O�������͓��e�ɂ͂قږ�肠��܂���B

�i6-2. �V�i���I���j

���O�������Ă����V�i���I����肠��܂���B

���\�ɁA�{�u���O���n�߂Ă���̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

�ȏ�

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 22:03| Comment(0)

| TrackBack(0)

| DB2. ��w�WDB

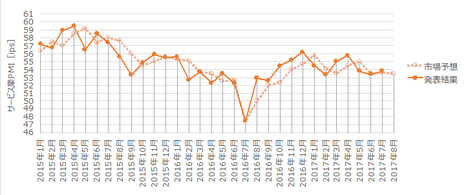

2017�N09��04��

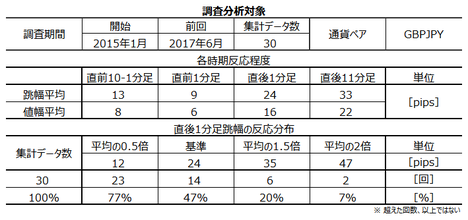

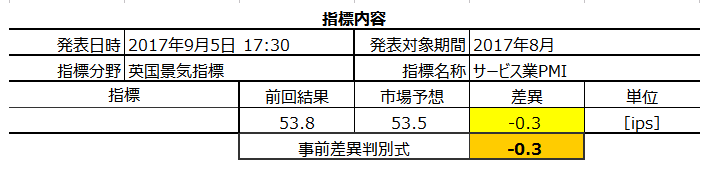

�p���i�C�w�W�u�T�[�r�X��PMI�v���\�O���GBPJPY�������́i2017�N9��5��17:30���\���ʌ��؍ρj

�ȉ��A�u�T.�w�W�\�z�v�_�v�u�U.�ߋ������ڍׁv�����O���e���A�u�V.���\���ʌ��v�����㓊�e���Ă��܂��B�u���O�̓��t�͎��O���e���ƂȂ��Ă��܂��B�w�W���\��Ɏ��㓊�e���A���̓����́u�V.���\���ʌ��v�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

2017�N9��5��17:30�ɉp���i�C�w�W�u�T�[�r�X��PMI�v�����\����܂��B���\��2017�N8�����̏W�v���ʂł��B

����̎s��\�z�ƑO�ʂ͎��̒ʂ�ł��B�s��\�z�͖{�L���쐬���_�̒l�ł��B