�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

�L��

�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

posted by fanblog

2018�N02��01��

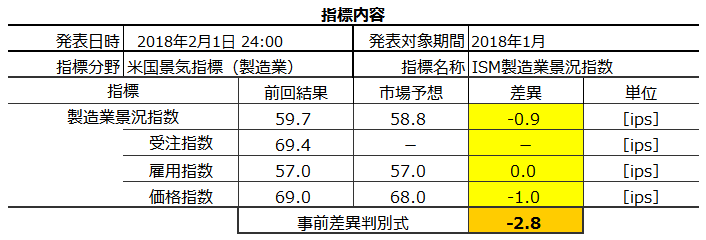

2018�N2��1��24:00���\�[�č��i�C�w�W�u2018�N1���W�v��ISM�����ƌi���w���v�i���O���e�j

�T.���O���e

�u���O�̓����͎��O���e���ƂȂ��Ă��܂��B�w�W���\��Ɏ��㓊�e���A���̓����́u�U.���㌟�v�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

�{�w�W�̔������͂��������ɏڏq���Ă��܂��B

��������FX�Ŏ������Ȃ�A�@ �������w�W�⑼�̎w�W�Ƃ̊W���A�A ���̎w�W���\���̔����̓�����X���A��m���Ă����������y���߂܂��B����A�ό��n�ɍs���O�Ɂu�����v���d����Ă����̂Ɠ����ł��B

���\��2018�N1�����W�v���ʂł��B���\�Ɏw�W�v�_��Z�߂Ă����܂��B

�O�f�̏ڍו��͌��ʂɊ�Â��V�i���I�͈ȉ��̒ʂ�ł��B

- �����W�v����NY�A����ƌi�C�w���i�ȉ��ANY�A��w���Ɨ��L�j��Phil�A����ƌi�C�w���i�ȉ��APhil�A��w���Ɨ��L�j�̎��ԍ��ق̕�������v����Ƃ��i�O����蓖�����A���w�W�łƂ��ɉ��P���������������Ƃ��j�AISM�����ƌi���w�����\����1�����̔����ƕ�����v����72���ƂȂ��Ă��܂��B

����1���W�v����NY�A��w���̎��ԍ��ٕ����̓}�C�i�X�ł����BPhil�A��w���̎��ԍ��ٕ������}�C�i�X�ł����B����āA�����{�w�W�̒���1�����͉A���ƂȂ���ғI������72���ł��B

�w�W���\���O�ɃV���[�g���I�[�_�[���A���\����̒��˂ŗ��m�^�����܂��B - �w�W���\��́A�����������m�F����A�nj��J�n�ł��B�{�w�W�͔��\����b���������L�т₷���̂ŁA������₷���w�W���ƌ����܂��B

�_���́A����1�����ƒ���11�����Ƃ̕�����v����79������A����79���̕�����v�������ɒ��ڂ����Ƃ��̒���1����������11���������������Ĕ�����L�������Ƃ�81���ɒB���Ă��邽�߂ł��B�w�W���\���_���猩�����̌�̕�����v���������A���A������L���Ă���̂�����A�w�W���\��ɔ����������m�F������A�nj��͑����J�n�ł��B

�����āA���̃|�W�V�����͎w�W���\����1�����߂�����A���߂ɗ��m�̋@����M���ׂ��ł��B����1���������ƒ���11�����l���Ƃ́A�ߋ����ϒl����v���Ă��܂��i���m�ł��܂���j�B - ������u��������ǂ��v�ׂ��|�C���g�́A����1�����l�����A����8pips�ȏ�E�z����20pips�ȏ�ł��B

����1�����I�l�����Ēl��������臒l���Ă�����A�nj��͓O��ł��B

����11�����̃q�Q�̒����́A�ߋ����ςőS����30���ł��B�����ڈ��ɏ㉺�������Ȃ���A�����O�ꂵ�Ă��ǂ��ł��傤�B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 11:00| Comment(0)

| TrackBack(0)

| DB2. ��w�WDB

2018�N01��31��

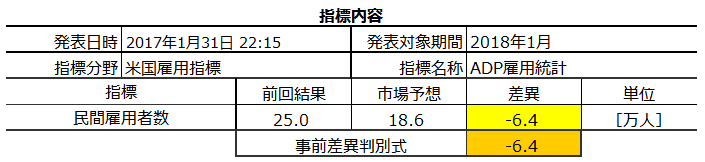

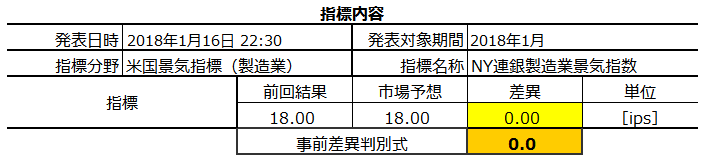

2018�N1��31��22:15���\�[�č��ٗp�w�W�u2018�N1���W�v��ADP�ٗp���v�v�i���O���e�j

�T.���O���e

�u���O�̓����͎��O���e���ƂȂ��Ă��܂��B�w�W���\��Ɏ��㓊�e���A���̓����́u�U.���㌟�v�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

�{�w�W�̔������͂��������ɏڏq���Ă��܂��B

��������FX�Ŏ������Ȃ�A�@ �������w�W�⑼�̎w�W�Ƃ̊W���A�A ���̎w�W���\���̔����̓�����X���A��m���Ă����������y���߂܂��B����A�ό��n�ɍs���O�Ɂu�����v���d����Ă����̂Ɠ����ł��B

���\��2018�N1�����W�v���ʂł��B���\�Ɏw�W�v�_��Z�߂Ă����܂��B

�O�f�̏ڍו��͌��ʂɊ�Â��V�i���I�͈ȉ��̒ʂ�ł��B

- •�O1�����͉ߋ��̉A������85���ƁA���Ȃ�肪����܂��B���̊��Ԃ̃|�W�V�����̓V���[�g�ł��B

�A���A�w�W���\�O�̎���͂��܂�E�߂��܂���B

���O1�����̉ߋ����ϒ����E�l���͊e5pips�E4pips�Ƒ傫������܂���B����ł́A1��̎���ő_����̂́A���S�����Ă�������2�E3pips�ł��B�Ƃ��낪�A���O1�����͗z������5pips�ȏ�̃q�Q��L�������Ƃ�6��܂��B����6��̂����A�ŏI�I�ɒ��O1�������A���ƂȂ������Ƃ�1������܂���B������A���̊��ԂɃV���[�g�Ŏ������Ȃ�A�ܑ���5pips�ɒB�����瑹�ł��B

���m�̖ڈ���2�E3pips�ŁA���̖ڈ���5pips�Ƃ����̂�����A�N�Ԃ�ʂ��ď��Ă�ł��傤�B - �w�W���\���O�Ƀ|�W�V���������A���\����̒��˂ŗ��m�^�����܂��B

�{�w�W�́A���\���ʂ��O���葝���邩���邩�ƁA�{�w�W���\�̒��O���߂�4�T���ώ��ƕی��\���̑O������̑����Ƃ́A���ғI����89���ŕ����t���ւ��Ă��܂��B���̓����𗘗p���ă|�W�V������������������ƁA���̂悤�ɂȂ�܂��B

�O��ADP�ٗp���v���\�O��4�T���ϏT�����ƕی��\��������237.75��l�ł����B��T���\���ꂽ�����240��l�ƂȂ��Ă��܂��B�O�������A���ƕی��\�������͏��������Ă���悤�ł��B����āA����̖{�w�W���\���ʂ͌ٗp�Ґ����O�����⌸������A�Ƃ������ƂɂȂ�܂��B���������A�s��\�z��186��l�ŁA�O��250��l������������ƌ����܂�Ă��܂��B

�܂�A����͎s��\�z�������Ɨ\�z����Ă��邽�߁A���̂����ł͂��̎s��\�z�\���ʂ����邩����邩���킩��܂���B

���ɃA�e�ɂ��鎖�ۂ́A���O10-1�����ƒ���1�����̕�����v����30���i�s��v��70���j�ƂȂ�_�ł��B���ғI��������70���ƁA�������肬��ł����A�w�W���\�O�̔������������\��̂�����������Ă��邱�Ƃɂ́A���̎w�W�ł����Ȃ�A�e�ɂȂ��Ă��܂��B

����́A���̌��ۂ𗘗p���āA���O10-1�����Ƌt�����Ɏw�W���\���O�Ƀ|�W�V�����擾�ł��B

�A���A���O1������10pips�ȏ㒵�˂��Ƃ��́A���O1�����ƒ���1�����̕�������v����\���������ƌ����߂܂��B����āA���O1������10pips�ȏ㒵�˂���A�w�W���\���O�ɂ��̕����Ƀ|�W�V��������邱�Ƃ�D�悵�܂��B - �nj��́A������ɕ����Ď��{���܂��B

�w�W���\���_���猩�����̌�̕�����v���������A���A������L���Ă���̂�����A�w�W���\��ɔ����������m�F������A�nj��͑����J�n�ł��B

�����āA�w�W���\����1�����o�߂��Ă��A����1�����I�l���Ē���11�����I�l���L�тĂ������Ƃ�64���ƁA���̑����̎w�W����������L���m���������w�W�ł��B

������ɕ����闝�R�́A�{�w�W���\����15����i22:30�j�ɁA�ٗp�R�X�g���GDP�̔��\���\�肳��Ă���A���̉e���Ŗ{�w�W���ʂւ̔����̎������Ԃ��ǂݐ�Ȃ�����ł��B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 19:00| Comment(0)

| TrackBack(0)

| DB2. ��w�WDB

2018�N01��30��

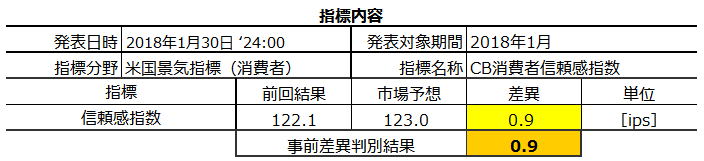

2018�N1��30��24:00���\�[�č��i�C�w�W�uCB����ҐM�����w���v�i���O���e�j

�T.���O���e

�u���O�̓����͎��O���e���ƂȂ��Ă��܂��B�w�W���\��Ɏ��㓊�e���A���̓����́u�U.���㌟�v�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

�{�w�W�̔������͂��������ɏڏq���Ă��܂��B

��������FX�Ŏ������Ȃ�A�@ �������w�W�⑼�̎w�W�Ƃ̊W���A�A ���̎w�W���\���̔����̓�����X���A��m���Ă����������y���߂܂��B����A�ό��n�ɍs���O�Ɂu�����v���d����Ă����̂Ɠ����ł��B

���\��2018�N1�����W�v���ʂł��B���\�Ɏw�W�v�_��Z�߂Ă����܂��B

�{�w�W�͈ȑO������肵�Ĕ������������w�W�ł��B

����3�N�Ԃ́A��ɔ��\�����~�V�K����w����ҐM�����w������l�i�ȉ��AUM����l�Ɨ��L�j�ƁA�قړ������������łقړ����������e�ɂ��ւ�炸�A�{�w�W���ʁE���������̋t�ɂȂ肪���ł��B����͐����ł��Ȃ����ۂ̂��߁A���̊��Ԃɋ��R���d�Ȃ������������m��܂���B

�O�f�̏ڍו��͌��ʂɊ�Â��V�i���I�͈ȉ��̒ʂ�ł��B

- ��X�������Ă��A�ǂ������܂蔽�����Ȃ��w�W�ł��B���̂ǂ��炩��I�����܂��傤�B

�ЂƂ̑I�����́A�O�q�̐�s���\���ꂽUM����l�̒���1�����Ƌt���肷�邱�Ƃł��B�w�W���\���O�Ƀ|�W�V���������A���m�E���̖ڈ���5pips���炢�ɂ��Ă����Ηǂ��ł��傤�B���̃|�W�V�����̊��ғI������73���ł��B

������UM����l��19���ɔ��\����A����1�����͗z���ł����B

�����ЂƂ̑I�����́A�{�w�W���O���قƒ���1�����̕�����v����35���i�s��v��65���j��_���ɂ��邱�Ƃł��B���̏ꍇ���w�W���\���O�Ƀ|�W�V���������A���m�E���̖ڈ���3pips���炢�ɂ��Ă����Ηǂ��ł��傤�B�ڈ��������������̂́A���ғI�������Ⴂ���߂ł��B - �w�W���\��A����1�����I�l���t������A�t�����3pips��_���܂��B

�_���́A����1�����I�l���Ē���11�����I�l��������L���Ă������Ƃ�38���ƂȂ��Ă��邱�Ƃł��B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 00:00| Comment(0)

| TrackBack(0)

| DB2. ��w�WDB

2018�N01��28��

2018�N1��29��22:30���\�|�č������w�W�u2017�N12����PCE�R�A�f�t���[�^�v�E���Ԏw�W�u�l����E�l�����v�i���O���e�j

�T.���O���e

�u���O�̓����͎��O���e���ƂȂ��Ă��܂��B�w�W���\��Ɏ��㓊�e���A���̓����́u�U.���㌟�v�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

�{�w�W�̔������͂��������ɏڏq���Ă��܂��B

��������FX�Ŏ������Ȃ�A�@ �������w�W�⑼�̎w�W�Ƃ̊W���A�A ���̎w�W���\���̔����̓�����X���A��m���Ă����������y���߂܂��B����A�ό��n�ɍs���O�Ɂu�����v���d����Ă����̂Ɠ����ł��B

���\��2017�N12�����W�v���ʂł��B���\�Ɏw�W�v�_��Z�߂Ă����܂��B

�{�w�W�͈ȑO������肵�Ĕ������������w�W�ł��B

�w�W���\�O�����l����i�ȉ��APCE�Ɨ��L�j��l�����̎��O���ق��e�����܂����A�w�W���\��ɂ͂����ւ̊S�͌�ō\���܂���B�w�W���\��͂܂��APCE�R�A�f�t���[�^�i�ȉ��ACD�Ɨ��L�j�̎��㍷�ق̗L���ɔ����������e�����Ă��܂��B�A���ACD�͎s��\�z�Ɣ��\���ʂ��Y���Ȃ����Ƃ��������߁A���̏ꍇ��PCE�̎��㍷�قɒ��ڂ���Ηǂ��̂ł��B

�O�f�̏ڍו��͌��ʂɊ�Â��V�i���I�͈ȉ��̒ʂ�ł��B

- �w�W���\�O�́A���Ƃ��Ɣ��������������Ƃ������ăq�Q�̔����p�x�������悤�ł��B�C��t���܂��傤�B

���O10-1�����͉ߋ����ϒ�����6pips�A���l����3pips�ł��B���O���قƂ̕�����v����76��������̂́A���m�⑹�̖ڈ���3�E4pips���x�Ƃ��Ă����������ǂ��ł��傤�B�����ƒl���̔䗦���ߋ����ςőS����50���ɂ��B���Ă��邽�߂ł��B�~����͋֕��ł��B

����̎��O���ق̓v���X�Ȃ̂ŁA���O10-1�����̓����O�ŗՂ݂܂��B

���O1�����͉ߋ����ϒ�����3pips�A�ߋ����ϒl����2pips�ł��B�܂��A�A������72���ƍ����A���������ɕ肪�ڗ����܂��B

��U�A�z�����ɓ����\���������A�z������1pips�ȏ㓮�������Ƃ�24��i�p�x71���j�ł��B���̂����A���O1�������z���ƂȂ���8��ƁA�n�l-�I�l���l�I������4��������ƁA�A���ɂȂ���22��̂���12�z�����ɋt�q�Q���Ă��܂��B

����āA���Ƃ��Ɣ��������������O1�����ł́A�z������1pips���˂���t����ŃV���[�g�������A���m�E���̖ڈ���2pips�Ƃ��Ă����A�N�ԑ��v���v���X���ł��܂��B

���O1�����͗z������1pips�ȏ㒵�˂���t����ŃV���[�g���I�[�_�[���܂��B - ����1�����̉ߋ����ϒ�����8pips�A�ߋ����ϒl����5pips�ł��B�����āA���㍷�قƂ̕�����v����76���ƍ����A�w�W���ʂ̗ǂ������ɂ͑f���ɔ������܂��B

����1�����̕��������O�Ɏ������钛��͏����M���x�Ɍ����܂��B

���O10-1����������10pips�ȏゾ�������Ƃ͉ߋ�4��i�p�x11���j����A����4��̒��O10-1�����ƒ���1�����̕�����3��i75���j��v���Ă��܂��B�ǂ��炩�ƌ����A���O10-1�����������傫���Ƃ��ɂ́A����1�����͒��O10-1�����l�������Ɠ������ɔ������邱�Ƃ��������Ă���̂����m��܂���B����4��ł�3��ł�����A�e�ɂł��邩�͔����ł��B

�Ƃ͌����A�����Ă��債�����Ƃ��Ȃ��ł��傤�B���O10-1������10pips�ȏ㒵�˂���A���̒l���������m�F���Ēnj��I�[�_�[�����܂��B���m�^���͎w�W���\����̒��˂ōs���܂��B - �nj��́A���Ƃ��Ɣ������������w�W�䂦�ɓ���ƌ����܂��B

����1�����ƒ���11�����̕�����v����76������A����76���̕�����v���ɂ͒���11��������������1����������80���̎���Œ����Ă��܂��B�������f���ŐL�т邱�Ƃ������Ă���̂�����A�{���Ȃ�Ώ��������������m�F�����璼���ɒnj��ł��B

�nj��͉ߋ����ϒl����5pips�����Ń|�W�V�����I�[�_�[�ɐ�������ƁA���m�̉\�������܂�܂��B�A���A����1�����̉ߋ��������z�́A7�`12pips�Ɏ��܂������Ƃ�55���ŁA13pips�ȏ�L�т����Ƃ�6����������܂���B

����āA���m�̖ڈ���3�`8pips�A���̖ڈ���4pips���炢�ɂ��Ă����A�N�Ԃŕ����邱�Ƃ͂Ȃ��ł��傤�B�|�W�V���������̃^�C�~���O�͎w�W���\����1�����炢���ǂ��ł��傤�B - �Ēnj��͔��]���X�N�܂��ĐT�d�ɍs���܂��傤�B

����11�����̉ߋ����ϒ�����15pips�A�ߋ����ϒl����10pips�ł��B���ϓI�ȃq�Q�̒����͑S����33���ł��B

����1�����I�l���Ē���11�����I�l��������L���Ă������Ƃ�58���ł��B�A���A����1�����ƒ���11�����̕�����v����76������A����76���̕�����v���ɂ͒���11�����I�l������1�����I�l���Ĕ�����L�������Ƃ�76���ł��B

���̂܂ܔ�����L�����l������邩���]���邩�́A�N�ɂ��킩��܂���B�����A���O1�����ƒ���11�����̕�����v����31���i�s��v��69���j�ƂȂ��Ă��܂��B���O1�������z���������̂Ɏw�W���\��Ɏ��ԍ��ق��}�C�i�X���m�F������A����11�����͉A���ƂȂ�\���������ƌ����܂��B���l�ɁA���O1�������A���������̂Ɏw�W���\��Ɏ��ԍ��ق��v���X���m�F������A����11�����͗z���ƂȂ�\���������ƌ����܂��B

���������ꍇ�ɂ́A����1�����I�l���t�����ɏ�����ł̒nj���O��ł��B

���m�E���̖ڈ��́A����1�����ƒ���11�����̒l���̍��ł���5pips�ŗǂ��ł��傤�B

�ȏ�

�U.���㌟��

�ȉ��́A2018�N1��30��:���ɒNjL���Ă��܂��B

�w�W���ʂƔ�����Z�߂Ă����܂��B

���ʂ́A

����̎�����ʂ�Z�߂Ă����܂��B

����͖�肠��܂���B������ʂ͂��Ă����A���O���͂������Ă����܂��B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 22:00| Comment(0)

| TrackBack(0)

| DB2. ��w�WDB

2018�N01��25��

2018�N1��25��24:00���\�[�č����Ԏw�W�u2017�N12���W�v���V�z�Z��̔������v�i���ʌ��؍ρj

�T.���O���e

�u���O�̓����͎��O���e���ƂȂ��Ă��܂��B�w�W���\��Ɏ��㓊�e���A���̓����́u�U.���㌟�v�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

�{�w�W�̔������͂��������ɏڏq���Ă��܂��B

��������FX�Ŏ������Ȃ�A�@ �������w�W�⑼�̎w�W�Ƃ̊W���A�A ���̎w�W���\���̔����̓�����X���A��m���Ă����������y���߂܂��B����A�ό��n�ɍs���O�Ɂu�����v���d����Ă����̂Ɠ����ł��B

���\��2017�N12�����W�v���ʂł��B���\�Ɏw�W�v�_��Z�߂Ă����܂��B

�����̎w�W����ł́A�{�w�W�̏d�v�x�E���ړx�������ʒu�Â��Ă��܂��B����ǂ��A�{�w�W�ւ̔����͏������A�P�����̎w�W���ʂ͑��̎w�W�Ƃ̑��ւ���������܂���B

����Ȃ��Ƃ��{�w�W�̓����́A����Q���҂��\�ߌ��ʂ̗ǂ�������m���Ă��邩�̂悤�ɔ������邱�Ƃł��B

�O�f�̕��͌��ʂɊ�Â��V�i���I�͈ȉ��̒ʂ�ł��B

- �w�W���\�O�́A���O���قƒ��O10-1�����̕�����v����74���ɒB���Ă��܂��B����̎��O���ق��}�C�i�X�Ȃ̂ŁA�A���ƂȂ���ғI������74���Ƃ������Ƃł��B

�܂��A���O1�����͉ߋ��̉A������74���ƁA�ُ�ȕ肪����܂��B

�w�W���\�O�̓V���[�g������������~�߂邩���A�ߋ��̌X���ɏ������I�����ƂȂ�܂��B

���O10-1�����̉ߋ����ϒ�����7pips�A���l����4pips�ł��B���O10-1�����Ⓖ�O1�����͑傫�ȋt�q�Q���`�����邱�Ƃ����Ȃ��悤�ł��B�l�������ɑ���t�q�Q��5pips�ȏ�ƂȂ������Ƃ͉ߋ�3��ł��i�p�x9���j�B

����A���������O10-1�������傫�����˂Ă��i10pips�ȏ�j�A����͎w�W���\��̔�����������x�Ƃ͊W����܂���B�Q�ĂĒނ��Ȃ��悤�ɋC��t���܂��傤�B

���O10-1�����̗��m�E���̖ڈ���3�`5pips�Ƃ��Ă����Ηǂ��ł��傤�B

�܂��A���O1���������̉ߋ����ς�3pips�A�l���̂����2pips�ł��B

�V���[�g�Ŏ������ɂ���A�z������2pips�ȏ㒵�˂��̂����Ă���t���肵�������ǂ������ł��B�t�q�Q��2pips�ȏゾ�������Ƃ͉ߋ�7��i�p�x20���j�ł��B���m�^���̖ڈ���2pips���x�ƌ�����ł����Ηǂ��ł��傤�B - �w�W���\����́A�z�������ڗ����̂́A�z������64���ƒ��r���[�ł��B

���Ƃ��Ɣ������������w�W�̂��߁A�͂��ȋt�q�Q���x����Ă��{�w�W�ł̔N�Ԏ��v���������܂��B�ڈ��́A�ߋ���3pips�ȏ�̋t�q�Q���`���������Ƃ�6��i�p�x17���j�ł��B�w�W���\�������ׂ��Ń|�W�V���������Ȃ�A���̖ڈ���3pips�Ƃ��Ă����Ηǂ��ł��傤�B

����A����1�����̉ߋ����ϒ�����8pips�A�l���̂����5pips�ł��B���m�̖ڈ���5pips�Ƃ��Ă����Ηǂ��ł��傤�B - ���̑����̎w�W���\����ƈ���āA�{�w�W�ł͏����������������Ă���̒nj��͋֕��ł��B

����1�����I�l�ɑ��Ē���11�����I�l��������L���Ă������Ƃ�30����������܂���B�nj�����ɂ���A�w�W���\����1���ȓ��ɍs���A1�����߂����瑁�X�ɗ��m���ׂ��ł��B

��������A���̊m���Ȃ璼��1�����I�l���t�������_�ŋt���肵�������A�ߋ��̌X���ɓK���Ă��܂��B�t����Ȃ̂ŁA����͒Z���Ԃŗ��m�E���̖ڈ���������3�`5pips���炢�ɂ��Ă����������ǂ��ł��傤�B

�ȏ�

�U.���㌟��

�ȉ��́A2018�N1��26��06:00���ɒNjL���Ă��܂��B

�w�W���ʂƔ�����Z�߂Ă����܂��B

���ʂ́A�_��ː��E�O����Ƃ��ɑO��E�\�z�������܂����B����ɂ��ւ�炸�A����1�����͗z���ł����B

���̌����̂ЂƂɂ́A�ߋ�3�����̏Z��̔����D���ŁA���낻�늴�����������Ƃ��������܂��B����𗠕t����悤�ɁA�s��\�z�͍��ʂ̈�����\�z���Ă��܂����B���̂��߁A23:30������USDJPY��USD�������Ă���A���\�ɂ���Ă���23:30�����USD���̓����ɂ͈�U���肪�t������ł��B

�|�C���g�́A�{�w�W���\�ւ̔��������Ƃ��Ə��������߁A���́u����̕t�����v��������������ł��B�����āA��26��22:30�ɂ�GDP����l�̔��\������܂��B���������������̓��́A����GDP����l�̔��\��������x���z���ē�������܂���B

�w�W�_��ː����ߋ�3��̔��\���ʂ������啝�����ł����B����ǂ��A�O���t���ڂ��̂��̂͏㏸������~�ɓ]�����Ɣ��f����ɂ�1��̈����f�[�^�����Ŏ��������ł��B

�����A�w�W�O����͑O���傫�������A�O����̉ߋ�����̏㉺���̂قډ����ɒB���܂����B�{�w�W�ł͂��������O���䂪��10���t�߂ɒB����ƁA�����͓����ɑ����P�������ł��B

����āA����̎w�W���ʂ���������Ƃ��Ȃ舫�����e�ł������A����̂��Ƃ��l����Ɨ������\�͓������\�������P�����҂ł��܂��B���ꂪ�������ɔ������������������R�ƍl�����܂��B

����̎�����ʂ�Z�߂Ă����܂��B

�w�W���\�������ׂ��|�W�V�����͐������Ă��Ȃ��̂ŁA�V�i���I�O�Ƃ��Ďw�W���тɂ͊܂߂܂���i�N�ԑ��v�ɂ͊܂߂܂��j�B

�w�W���\�����1���ȓ��̒nj��͍s���܂���ł����B�w�W���ʂ������̂ɗz�����ɔ������Ă������Ƃ��낤���Ǝv��������ł��B

������ʂ͂��Ă����A���O���͂������Ă����܂��B

- �w�W���\�O�́A����̎��O���ق��}�C�i�X�Ȃ̂ŁA���O10-1�������A���ƂȂ���ғI������74���ƌ��Ȃ��Ă��܂����B���ʂ͉A���ł����B

���O1�����͉ߋ��̉A������74���ƁA�ُ�ȕ肪����܂����B����������ʂ͉A���ł����B

�w�W���\�O�̔����͉ߋ��̌X���ʂ�ł����B - �w�W���\����́A�ߋ��̗z������64���ƒ��r���[�ł����B���Ƃ��Ɣ������������w�W�̂��߁A�t�q�Q�ɂ͌x�����Ă��܂����B����̋t�q�Q��1pips�ŁA�ߋ���3pips�ȏ�̋t�q�Q���`���������Ƃ�17�������Ȃ����Ƃ܂���ƁA�ߋ��̌X���ʂ肾�����ƌ����܂��B

�w�W���\�������ׂ��Ń|�W�V���������Ȃ�A���̖ڈ���3pips�E���m�̖ڈ���5pips�Ƃ��Ă������Ƃ𐄏����Ă��܂����B����̒���1���������͗z������2.8pips�ł��B

��3pips�Ȃ̂ŁA�����V���[�g�������Ă����Ȃ瑹���Ă��\���܂���B���������O�������Ă����Ȃ�A����11���������ŗ��m�ł����ł��傤�B

������ɂ���A�w�W���\����̒��˂ł̑��E���m�ł͑��v���債�����ƂȂ������͂��ł��B�ڍו����ł��G�ꂽ�ʂ�A�Ȃ���vFX��Ђ̎w�W����Ŗ{�w�W���d�v�x�E���ړx�������ʒu�Â����Ă���̂��s�v�c�ł��B - ���O���͂ł́A�����������������Ă���̒nj��͋֕����Ɖ�����Ă��܂����B������ߋ��̌X���ʂ�A����1�����ɑ��Ē���11�����͔��]���܂����B

�nj����s���Ȃ�A�w�W���\����1���ȓ��ɍs���A1�����߂����瑁�X�ɗ��m���ׂ��A�Ɛ������Ă��܂����B����́A�w�W���\��̗z�����ɒnj����Ă����Ȃ�2�E3�����5pips���x�̗��m�̋@��������悤�ł��B

�܂��A���̊m���Ȃ璼��1�����I�l���t�������_�ŋt���肵�������A�ߋ��̌X���ɓK���Ă��邱�Ƃ��w�E���Ă��܂����B�t����Ȃ̂ŁA����͒Z���Ԃŗ��m�E���̖ڈ���������3�`5pips���炢�A��ڈ��ɋ����Ă��܂����B��������1�����I�l���t�������ɃV���[�g���I�[�_�[���Ă�����A���̌�1�E2����3pips���x�ܑ̊�����������̂́A����11�����I�l���t�������_��8pips���x�̗��m���ł����ł��傤�B

�ȏ�̒ʂ�A�S�̓I�ɍ���̔����͂قڊ��S�ɉߋ��̌X���ʂ�ł����B

�S�ė��z�ʂ�Ɏ�����Ă����Ȃ�10pips�ȏ�҂��������m��܂��A������x�̔����Ȃ炻�̔�����5pips�����Ă�����\���ł��B�ߋ��̌X���̕��͂͗\���ł͂Ȃ��̂ŁA�ǂꂾ�����͂��Ă����Ƃ��Ă������̊m���������߂邽�߂ɂ́A��⏬���߂ɗ��m�������s�������ǂ��̂ł��B���ꂱ���������Ƒ���Ő����c��錍���Ǝv���܂��B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 19:43| Comment(0)

| TrackBack(0)

| DB2. ��w�WDB

2018�N01��17��

2018�N1��18��22:30���\�[�č��i�C�w�W�u2018�N1���W�v��Phil�A����ƌi�C�w���v�i���O���e�j

�T.���O���e

�u���O�̓����͎��O���e���ƂȂ��Ă��܂��B�w�W���\��Ɏ��㓊�e���A���̓����́u�U.���㌟�v�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

�{�w�W�̔������͂��������ł��B

��������FX�Ŏ������Ȃ�A�@ �������w�W�⑼�̎w�W�Ƃ̊W���A�A ���̎w�W���\���̔����̓�����X���A��m���Ă����������y���߂܂��B����A�ό��n�ɍs���O�Ɂu�����v���d����Ă����̂Ɠ����ł��B

���\��2018�N1���W�v���ł��B���\�Ɏw�W�v�_��Z�߂Ă����܂��B

�O�f�̕��͌��ʂɊ�Â��V�i���I�͈ȉ��̒ʂ�ł��B

- •�w�W���\�O�́A���O1�����̉A������74���ƕ肪����_�ɒ��ڂ��܂��傤�B

�A���A���̊��Ԃ͗z�����ւ�2�E3pips�̋t�q�Q���ڗ����܂��B�����炱�̊��ԂɎ������Ȃ�A�z������2�E3pips���˂���A�V���[�g�ŋt����ł��B����ŔN�Ԃ�ʂ��ď��Ă����ł��B���m�E���̖ڈ���3�E4pips�Ƃ��Ă����Ηǂ��ł��傤�B�z�����ɒ��˂Ȃ���A������~�߂�Ηǂ��̂ł��B - �w�W���\��́A����1�����ƒ���11�����Ƃ̕�����v����81���ł��B����81���̕�����v�������ɒ��ڂ����Ƃ��A����1����������11���������������Ĕ�����L�������Ƃ�85���ł��B

�w�W���\��̔������b���L�ё�����̂�����A�w�W���\��ɔ����������m�F�����瑁���nj��J�n�ł��B

����ǂ��A�w�W���\����1�����o�߂��Ă��A����1�����I�l���Ē���11�����I�l���L�тĂ������Ƃ�44����������܂��B�����nj��J�n�œ����|�W�V�����́A���\����1�����߂����痘�m�̋@����M���ׂ��ł��B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 20:59| Comment(0)

| TrackBack(0)

| DB2. ��w�WDB

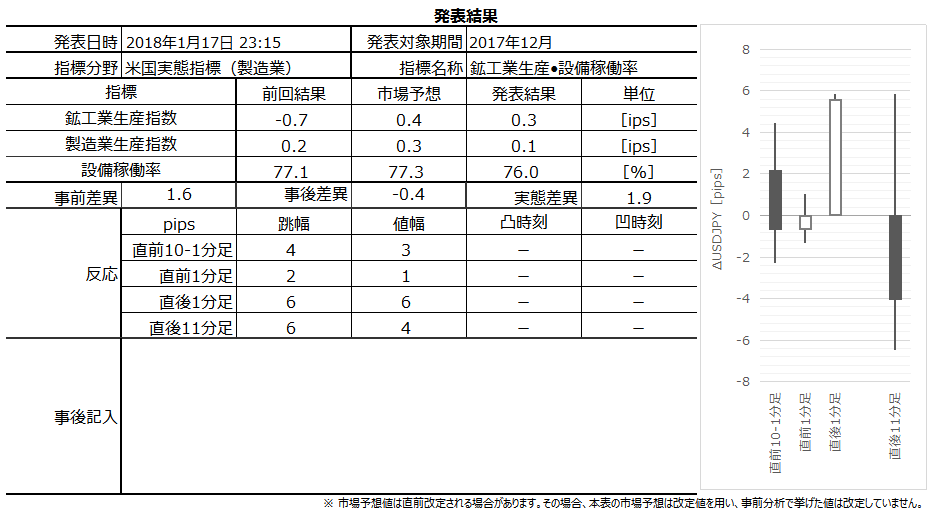

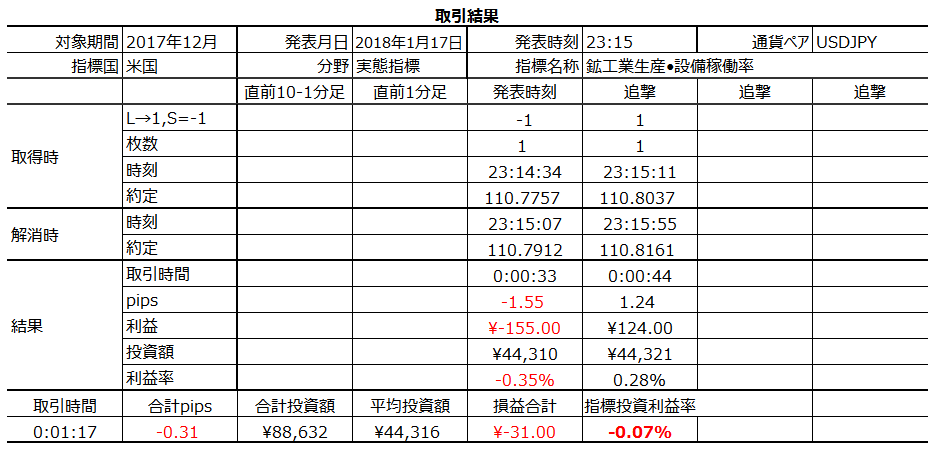

2018�N1��17��23:15���\�[�č����Ԏw�W�u2017�N12���W�v���ݔ��ғ����E�����Ɛ��Y�E�z�H�Ɛ��Y�v�i���㌟�؍ρj

�T.���O���e

�u���O�̓����͎��O���e���ƂȂ��Ă��܂��B�w�W���\��Ɏ��㓊�e���A���̓����́u�U.���㌟�v�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

�{�w�W�̔������͂��������ł��B

��������FX�Ŏ������Ȃ�A�@ �������w�W�⑼�̎w�W�Ƃ̊W���A�A ���̎w�W���\���̔����̓�����X���A��m���Ă����������y���߂܂��B����A�ό��n�ɍs���O�Ɂu�����v���d����Ă����̂Ɠ����ł��B

���\��2017�N12���W�v���ł��B���\�Ɏw�W�v�_��Z�߂Ă����܂��B

�O�f�̕��͌��ʂɊ�Â��V�i���I�͈ȉ��̒ʂ�ł��B

- �ߋ��ɂ͒��O10-1������10pips�ȏ㒵�˂���A����10-1�����l�������Ɠ��������ɒ���1�������������Ă��܂��B

�A���A�_���ƂȂ�ߋ�����͂܂�4���Ȃ��̂ŁA���ꂪ�A�e�ɂȂ�\�����ۂ��͂܂��킩��܂���

�Ƃ�����A�����Ȃ����璼�O10-1�����Ɠ��������Ɏw�W���\�O�Ƀ|�W�V���������A���\����̒��˂ŗ��m�^���ł��B

����1���������͉ߋ����ς�6pips��������܂���B���m�^���̖ڈ���3pips�Ǝv���Ă����Ηǂ��ł��傤�B - ���O10-1������10pips�ȏ㒵�˂Ȃ�������A�w�W���\���O�ɃV���[�g�ł��B���\����̒��˂ŗ��m�^���ŁA�ڈ��͓�����3pips�ł��B

�{�w�W�͂ق�3���2��̊����ŁA�s��\�z���O�ʂ�荂�߂ɁA���\���ʂ͎s��\�z����߂ɂȂ��Ă��邩��ł��B

�O�������đ債�����Ƃ���܂���B

�����͈��肵�ď����Ȏw�W�ł��B���������w�W�́A�`���[�g�����Ȃ��玩��������������K�Ɏg���Ηǂ��̂ł��B - �w�W���\��́A����1�����ƒ���11�����Ƃ̕�����v����76���ł��B����76���̕�����v�������ɒ��ڂ����Ƃ��A����1����������11���������������Ĕ�����L�������Ƃ�84���ł��B

�w�W���\��̔������b���L�ё�����̂�����A�w�W���\��ɔ����������m�F�����瑁���nj��J�n�ł��B

�����āA�w�W���\����1�����o�߂���ƁA����1�����I�l���Ē���11�����I�l���L�тĂ������Ƃ�42����������܂���B���̐�������A�����nj��J�n�œ����|�W�V�����́A�w�W���\����1�����߂����痘�m�̋@����M���������ǂ��ł��傤�B

���Ȃ݂ɁA����1���������̉ߋ����ς�6pips�A����11�����̂����10pips�ł��B���m�^���̖ڈ��͂�������2pips�ł��B

�����߂��Ȃ����A�ƌ����Ă���������K�����Ă��d������܂���B

������FX��Ђ̎���`���[�g��ʂ͏c���������k�ڂɂȂ��Ă��܂��B������A�����������Ȏw�W�ŏ㉺�ɓ��������Ȃ���^�C�~���O�𑨂��ă|�W�V������������藘�m�����肷����K�����Ă����A�傫����������w�W�Œnj���t���������Ƃ��ɂ����s��������̂ł��B

�ȏ�

�U.���㌟��

�ȉ��́A2018�N2��14���ɒNjL���Ă��܂��B

�w�W���ʂƔ�����Z�߂Ă����܂��B

���ʂ́A�ݔ��ғ����E�z�H�Ɛ��Y�E�����Ɛ��Y�Ƃ��ɑO�ʂ����������̂́A�s��\�z�������܂����B�����́A�w�W���\����1�������z���ŁA���̌�A����11�����͉A���ɓ]���܂����B

�ݔ��ғ����͏㏸����ێ����Ă��܂��B����̐��l77.9���́A2015�N7���ȗ��̍����ғ����ƂȂ�܂����B

���̉ғ����́A�������i��������ƍ����Ȃ�X��������܂��B2017�N11������12���̌������i�͏㏸���Ă����̂ŁA���̉ғ����㏸�͗����ł��܂��B

�z�H�Ɛ��Y�͑O����Ȃ̂ŁA�ߋ��ɑO�����{0.5���ȏ�ɂȂ�ƁA�����́{0.5�������ɉ�����܂��B�������Ԃɂ����āA�{0.5���ȏゾ�������Ƃ�9��A���̖@���ɔ��������Ƃ�1������܂���B

����͑O�����\���{0.5����������Ă����̂ŁA�\�z��������ł����B

�����A�z�H�Ɛ��Y�͐ݔ��ғ������O�����ǂ��Ȃ邩�����Ȃ邩���������i���Q�l�Ɍ������A���̐ݔ��ғ����͏㏸��ł��B���ʂ̍z�H�Ɛ��Y�́A�ǂ��炩�ƌ����ΐT�d�Ȏs��\�z�����肪���ł��B���ʂ́A���̒ʂ�ɂȂ�܂����B

�����Ɛ��Y���O���䂪�{0.5�ȏ�ɂȂ�ƁA�����́{0.5�������ɉ�����܂��B�������Ԃɂ����āA�{0.5���ȏゾ�������Ƃ�6��A���̖@���ɔ��������Ƃ͂���܂���B

���O���͌��ʂ������Ă����܂��傤�B

- �ߋ��ɂ͒��O10-1������10pips�ȏ㒵�˂���A����10-1�����l�������Ɠ��������ɒ���1�������������Ă��܂��B

����́A���O10-1������4pips�������˂Ă��Ȃ��̂ŁA�W����܂���B - ���O10-1������10pips�ȏ㒵�˂Ȃ�������A�w�W���\���O�ɃV���[�g���I�[�_�[�������ł����B

���ʂ͗z���ŁA���\����̒��˂ő������Ȃ�4pips���x�̑��ł��B - �w�W���\��́A����1�����ƒ���11�����Ƃ̕�����v����76���ł��B����76���̕�����v�������ɒ��ڂ����Ƃ��A����1����������11���������������Ĕ�����L�������Ƃ�84���ł��B

�w�W���\��̔������b���L�ё�����̂�����A�w�W���\��ɔ����������m�F�����瑁���nj��J�n�������ł����B

���ʂ́A����1�����ƒ���11���������]���A���̒nj��͂��܂������Ȃ������ł��傤�B�\�ߌ��߂Ă�����2pips�ő��Ƃ����̂����R�ł��B

�ȏ�̒ʂ�A����͎��O���͂����S�ɊO���Ă��܂��܂����B

�{�u���O���Q�l�ɂ��Ă���Ă������ɂ͐\����Ȃ��A�����A����6pips���x���������Ƃ��~���ł��B

������ʂ͉��\�̒ʂ�ł��B

���̃u���O���n�߂Ă���̖{�w�W�ł̎�����тł��B�����Ă܂��B

���\��2��15��23:15�ɍs����\��ł��B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 00:00| Comment(0)

| TrackBack(0)

| DB2. ��w�WDB

2018�N01��16��

2018�N1��16��22:30���\�[�č��i�C�w�W�u2018�N1���W�v��NY�A����ƌi�C�w���v�i���ʌ��؍ρj

�T.���O���e

�u���O�̓����͎��O���e���ƂȂ��Ă��܂��B�w�W���\��Ɏ��㓊�e���A���̓����́u�U.���㌟�v�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

�{�w�W�̔������͂��������ł��B

��������FX�Ŏ������Ȃ�A�@ �������w�W�⑼�̎w�W�Ƃ̊W���A�A ���̎w�W���\���̔����̓�����X���A��m���Ă����������y���߂܂��B����A�ό��n�ɍs���O�Ɂu�����v���d����Ă����̂Ɠ����ł��B

���\��2018�N1���W�v���ł��B���\�Ɏw�W�v�_��Z�߂Ă����܂��B

�O�f�̕��͌��ʂɊ�Â��V�i���I�͈ȉ��̒ʂ�ł��B

- ���O1�����̉A������80���Ƃ��Ȃ�肪������̂́A2017�N�ȍ~�̉A������70���ł��B���������߂邽�߂ɂ́A���O10-1�������z���������Ƃ������A���O1�������z������2pips���˂����_�ŃV���[�g�ŋt���肷������ǂ��ł��傤�B

���O10-1�������A����������A���O1�������z�����ɒ��˂Ȃ���Ύ�����~�߂�Ηǂ��̂ł��B�K�R�I�Ɏ�����Ԃ͂��Ȃ�Z���Ȃ炴��Ȃ��̂ŁA���m�E���̖ڈ���2�E3pips�̂���ł���Ηǂ��ł��傤�B - �w�W���\��́A���������������m�F�����瑁���nj��J�n�ł��B

����1�����ƒ���11�����Ƃ̕�����v����72���ł��B����72���̕�����v�������ɒ��ڂ����Ƃ��A����1����������11���������������Ĕ�����L�������Ƃ�77���ł��B

����1�����̉ߋ����ϒ�����14pips�A����11�����̂����20pips�ł��B���m�^���̖ڈ���3�`5pips�Ƃ������Ƃ���ł��傤���B - �Ēnj��́A����1�������`���r���ł���I�l�ł���A�z������20pips�����烍���O��lj����Ă��ǂ��ł��傤�B

����1�������z���Œ���20pips�����ꍇ�A����11���������͒���1�����������ߋ�100�������Ă��܂��B�l���Ō��Ă��A����1�������z���Œl��20pips�����Ƃ��́A����11�����l��������1�����l������������Ƃ�1������܂���B

�nj��͒Z������̌J��Ԃ��œO�ꂵ�Ă��ǂ��ł��傤�B

����11����������30pips�������Ƃ�7��i�p�x19���j��������܂���B�q�Q�́A�ߋ����ςŒ���1������4pips�A����11������6pips�ł��B

�Z������̒nj��ł́A2�E3pips�����m�^���̖ڈ��ƂȂ�܂��B

�ȏ�

�U.���㌟��

�ȉ��́A2018�N1��17��20:30���ɒNjL���Ă��܂��B

�w�W���ʂƔ�����Z�߂Ă����܂��B

���ʂ́A�O��E�\�z�������A�����͉A���ł����B

�Ƃ������A�w�W���\�ȂȂ������悤�ɁA�قƂ�ǔ������܂���ł����B

�w�W�̃O���t���ڂ����Ă����܂��傤�B

�����3�����A���őO�������������̂́A2016�N1���W�v�����{�g���Ƃ���㏸��͂܂��p�����Ă���悤�Ɍ����܂��B

�����͎w�W���ʂɑf�����������̂́A����1�����͒����E�l���Ƃ��ɋ͂�1pips�ł��B�O��������1����������1pips�������̂ŁA�����2�����A���ŕ��ψȉ������������Ȃ��������ƂɂȂ�܂��B

�O���Ɠ����̎��㍷�ق͂��ꂼ�ꁢ0.6�E��0.3�ł��B�s��\�z�̐��x�������̂����������̂ł��ˁB

����̎�����ʂ�Z�߂Ă����܂��B

���͌��ʂɊ�Â��V�i���I�������Ă����܂��傤�B

- ���O1�����̉A������80���Ƃ��Ȃ�肪������̂́A2017�N�ȍ~�̉A������70���ł��B���������߂邽�߂ɂ́A���O10-1�������z���������Ƃ������A���O1�������z������2pips���˂����_�ŃV���[�g�ŋt���肷������ǂ��ł��傤�B

���ʂ́A���O10-1�������A���ŁA���O1�������z�����ɒ��˂邱�Ƃ͂���܂���ł����B - �w�W���\��́A���������������m�F�����瑁���nj��J�n���A���m�^���̖ڈ���3�`5pips�Ƃ��Ă��܂����B

���ʂ́A�܂��h���s�V���ƌ�����ł��傤�B - �Ēnj��́A����1�������`���r���ł���I�l�ł���A�z������20pips�����烍���O��lj����Ă��ǂ��A�ƍl���Ă��܂����B

����Ȃ��Ƃ͋N���܂���ł����B

4�����|�W�V������������180�~�̎��v�Ƃ����̂��A�q���̓q���g�����v���ł��B�ǂ�Ȃɓǂ݂ĂĂ��A�����̑傫���͑��l�C���Ȃ̂łǂ��ɂ��Ȃ�܂���B�ł��A�ǂ݂��ǂ�������Ȃ�A���̂����傫���������Ƃ�����ł��傤�B

���ߑ��̏o��悤�Ȏ���ł����B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 11:00| Comment(0)

| TrackBack(0)

| DB2. ��w�WDB

2018�N01��14��

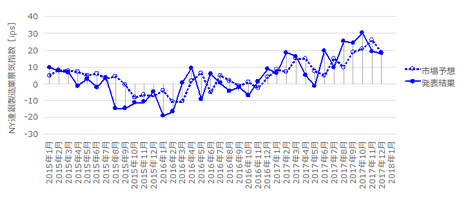

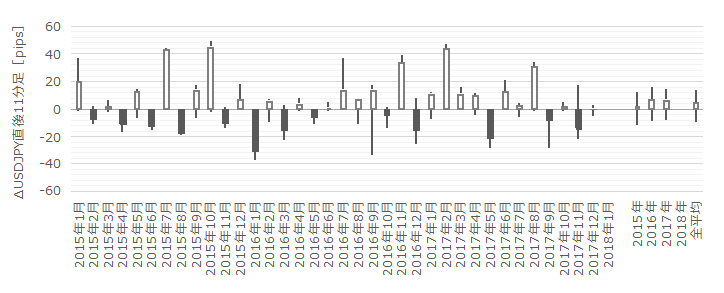

4-2-1.(c1) �č��i�C�w�W�uNY�A����ƌi�C�w���v���\�O���USDJPY�������́i2018�N�Łj

�č��i�C�w�W�uNY�i�j���[���[�N�j�A����ƌi�C�w���v�̎w�W���\�O��̔������͂ɂ͑����l�݂̂�p���܂��B

���̕��͂̒����͈͂́A2015�N1���W�v���`2017�N12���W�v���i���N12�����\���j��36�ł��B

NY�A��NJ���NY�B�����Ɩ�200�Ђ̌o�c�҂̌i�����ƌ�����w���������w�W�ł��B

��̓I���e�́A�d�����i�E�̔����i�E�V�K�E�o�ׁE���גx���E�ɐ����E�c�E�ٗp�Ґ��E�T���ϏA�Ǝ��ԂȂǂ�11���ڂ��A1�����O�Ɣ�r�����u����v��6������́u���ҁv���A�u�ǂ��v�u�����v�u�����v����I�����Ďw�����������̂ł��B

�č��̎�v�����ƌi�C�w���ɂ́ANY�A����ƌi�C�w���APhil�i�t�B���f���t�B�A�j�A����ƌi�C�w���ARVA�i���b�`�����h�j�A����ƌi�C�w���AISM�����ƌi���w��������܂��B

�e�w���̉ߋ�3�N�Ԃ̒���1���������ƒ���11�����l�����r����ƁANY�A��w����ISM�w����Phil�A��w����RVA�A��w���ƂȂ�܂��B

������Ǝv�������������Ǝv���܂��B

�ŋ߂�NY�A��w���ւ̔�����ISM�w���ɕC�G���Ă���̂ł��B�ނ��A�č������ƌi�C�w���͌X�̎w���ւ̔����͑傫������܂���B4��̔��\�̍��v��30�`50pips���˂�Ǝv���Ă����Ηǂ��̂ł��B

�����āu������Ǝv�������������̂ł́v�Ə������̂́A�����̎w�W����ŁuNY�A��w���ŗl�q�����āAPhil�A��w���ł�����m�F���AISM�w�����}����v�Ɨǂ��|���L����Ă��邩��ł��B���̘b�ł́AISM�w�����ł��d�v������ANY�A��w�����ł��y���Ă���悤�ɂ��ǂ߂邩��ł��B

�ڍׂ�ISM�����ƌi���w���̍e�ŋL�����悤�ɁA���̊W�͂��������A�e�ɂȂ�܂��iNY�A��w����Phil�A��w���̎��ԍ��ق�������v�����W�v���́AISM�w���̎��ԍ��ق������ƕ�����v����82���ɂ��Ȃ�j�B

���̊W�����������A�e�ɂȂ邩��AISM�w���ւ̔������������Ȃ�A�Ƃ��������ł��B

������傫������͎̂w�W���\���Ɍ��炸�A�@ �\�z�ΏۊO�̈ӊO����V���Ȕ��f��̔����A�A �V���ɔ��������������A����܂ł̑����̗\�z�i�s��\�z�j�Ƃǂꂾ�����ق����邩�i���㍷�ق̕����Ƒ傫���j�A�B �V���ɔ������������i���\���ʁj���A�O��̓��l���\���̌��ʂƂǂꂾ�����ق����邩�i���ԍ��ق̕����Ƒ傫���j�A�ł��B

�o����̘b�Œ�ʓI�����o�Ă��Ȃ��b�ŋ��k�Ȃ���i�����Ȓ�`��������߂ɒ�ʉ��ł��Ȃ��j�A�w�W���\�Ɍ��炸�����Ɋ�^����̂́A�@���A���B�A�̏��ł��B

�@�ƇA�B�̈Ⴂ�́A����̈Ⴂ�ⓖ�ǐV���j�̔����̗L���ł��B�Ⴆ�A�������N�ł͓���́u�َ����v�ɘa�A�ł��B����܂łƈႤ����⍡��̎�����j���V���Ɏ����ꂽ���Ƃ��ӊO�����̔����ł��B

�A�ƇB�̈Ⴂ�́A��ቻ�E��^�����ꂽ�w�W���\�ⓖ�ǃR�����g���\���A�s��\�z���e�Ⓖ�߉ߋ����e�Ƃǂꂾ���Ⴄ���ł��B

NY�A��w����Phil�A��w���̌��ʂ��������Ă���ISM�w�������\�����̂ŁAISM�w���ɂ͂��Ƃ��ƇB�����҂���Ă��܂��B�O�q�́uNY�A��w���ŗl�q�����āAPhil�A��w���ł�����m�F���AISM�w�����}����v�Ƃ����b�͗ǂ��m���Ă���̂ŁA��̇@�����҂���Ă��܂��iNY�A��w����Phil�A��w���̎��ԍ��ق���v���Ă���ɂ��ւ�炸�AISM�w���̎��ԍ��ق�����ƈ�v���Ȃ��A�Ƃ����ӊO���ւ̊��ҁj�B

�Ƃ�����A�������Ă悭�l���Ă݂�ƁANY�A��w���͒����Ώۊ�Ƃ����Ȃ��債�����Ƃ̂Ȃ��w�W�̊��ɔ������傫���A�ƌ������ł��B�����������Ȃ��Ď����̎��v�Ɍ��ѕt���Ȃ����������b�������A�{�w�W�ő�̓����ƌ�����ł��傤�B

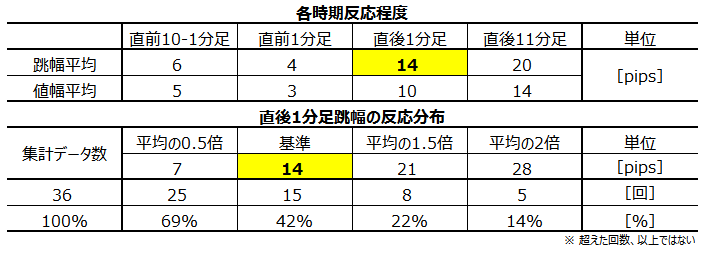

�ߋ���4�{���`���[�g�̊e���[�\�N�����ϒl�ƁA�ł��w�W���ʂɑf���ɔ������钼��1���������̕��z�����\�ɓZ�߂Ă����܂��B

�w�W���ʂɍł��f���ɔ����������Ȓ���1���������́A�ߋ����ς�14pips�ł��B���ς�2�{���Ē��˂����Ƃ�14���������A���ς�1/2�ȉ������������Ȃ��������Ƃ�31������A����������w�W�ł��B

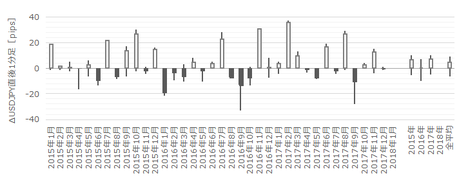

���ɁA����3�N�Ԃ̔������ϒl�̐��ڂ����}�Ɏ����܂��B

����̔��\�Œ���1����������������ɁA�ߋ�3�N�Ԃ̔����͔N���Ƃɕ��ς���ƈ��肵�Ă��邱�Ƃ��킩��܂��B

�����āA����1�����l���ƒ���11�����l���̕��z���m�F���Ă����܂��B

����1�����l���i���j�ɑ��钼��11�����l���i���j�́A��A���i�Ԑ��j�̌X����1.11�ƂȂ��Ă���A���ϓI�ɂ͔������L�т�w�W�A�ƌ����܂��B

�����āA�Ίp���i�����j�㉺�̃h�b�g���z�����Ă��A������u��������ǂ��v�ׂ�臒l�i���������j���A����1�������z���������Ƃ���20pips���t�߂ɂ���悤�ł��B

���͂ɂ́A���O���فi���s��\�z�[�O�ʁj�Ǝ��㍷�فi�����\���ʁ[�s��\�z�j�Ǝ��ԍ��فi���\���ʁ[�O�ʁj�𑽗p���܂��B���ق��v���X�̂Ƃ��z���E�}�C�i�X�̂Ƃ��A���ƑΉ����Ă���A�������f�����ƌ������Ƃɂ��܂��B

���}�͔��\���ʂƎs��\�z���v���b�g���Ă��܂��B�s��\�z�͔��\���O�̒l���v���b�g���A���\���ʂ͌�ɏC���l�����\����Ă��莞���\�l�̂܂܂��v���b�g���Ă��܂��B

�{�w�W���\�l�͑O�����̏W�v�f�[�^�ł��B�O���t�����͏W�v����ƂȂ��Ă��܂��B�f�[�^�͏W�v����Ő������Ă����Ȃ��ƁA���̓����W�v�̎w�W�i�Ⴆ��Philr�A����ƌi�C�w����ISM�����ƌi���w���j�ƑΔ䂷��̂��s�ւɂȂ邩��ł��B

�O���t���ڂ́A2016�N1���W�v�����{�g���ɏ㏸��������Ă��܂��B

���̌X����ISM�w���ƈ�v���APhil�A��w���Ƃ͏����l�q���قȂ�܂��BPhil�A��w���݂̂́A2017�N�㔼������㉺�̕ϓ����傫���AISM�w���Ƃ̑��ւ�����Ă���悤�Ɏv���܂��B

������ANY�A��w���ւ̔�����Phil�A��w���ւ̔������傫���A�Ƃ�����ł͂���܂���B�������x���ANY�A��w����ISM�A��w����Phil�A��w���A�ƂȂ��Ă���̂�2017�N�㔼�ɂȂ��Ďn�܂����b�ł͂Ȃ�����ł��B

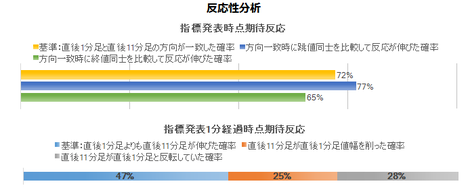

�w�W��v�������́A�e���قƔ��������̈�v���ׂĂ��܂��B

�s��\�z�͑O�ʂ�荂���Ȃ肪���i69���j�A���\���ʂ͎s��\�z���Ⴍ�Ȃ肪���i61���j�ł��B����ǂ��A���ԍ��ق̓v���X�����}�C�i�X����50���ł��B

�����2016�N����{�w�W���㏸�����������ł͂���܂���B�㏸��̂Ƃ���艺�~��̂Ƃ��̕����s��\�z�͍��߂ɂȂ肪���ł��B������A2016�N�ȍ~�͏㏸��Ȃ̂ɁA���ԍ��ق̕����ɕ肪�Ȃ����Ƃ̕����ʔ����ł��ˁB���ԍ��ق̃v���X�̂Ƃ��ɍ��ق��傫���A�}�C�i�X�̂Ƃ��ɍ��ق��������Ȃ��ƁA�㏸��͈ێ��ł��܂���B

���㍷�قƒ���1�����̕�����v����71���A���ԍ��قƒ���11�����̕�����v����69���A�ƂȂ��Ă��܂��B����A���O���قƒ��O10-1�����Ⓖ�O1�����Ƃ͕�����v����40�������ł��B

�w�W���\�O�͎��O���قƋt�����ɔ����������A�w�W���\��͎��㍷�ق���ԍ��قƏ������ɔ����������ł��B��҂͓�����O�ł����A�O�҂͈ӊO�ł��ˁB

������v�������́A��Ɍ`�����ꂽ���[�\�N���ƌ�Ō`������郍�[�\�N���̕�����v���ׂĂ��܂��B

���O1�����̉A������80���ƁA���Ȃ�肪����܂��B����1�����ƒ���11�����͂��z�����������Ƃ������悤�ł����A����͒����Ώۊ��Ԃ�2/3���㏸����������Ƃ���A���R�ȕ肾�ƌ�����ł��傤�B

���O10-1�����ƒ��O1�����̕�����v����30���i�s��v��70���j�ŁA���҂͋t�����ɔ����������ł��B�����āA���O1�����͒���11�����Ƃ̕�����v����30���i�s��v��70���j�ƂȂ��Ă��܂��B

�{�w�W�ł͒��O1�����̕��������ƂȂ邱�Ƃ������悤�ł��B

�����������ł́A�ߋ����\��ɔ�����L�������ۂ��ׂĂ��܂��B

����1�����ƒ���11�����Ƃ̕�����v����72���ł��B����72���̕�����v�������ɒ��ڂ����Ƃ��A����1����������11���������������Ĕ�����L�������Ƃ�77���ł��B

�w�W���\��̔������b���L�ё�����̂�����A�w�W���\��ɔ����������m�F�����瑁���nj��J�n�ł��B�����āA�w�W���\����1�����o�߂��Ă��A����1�����I�l���Ē���11�����I�l���L�тĂ������Ƃ�65������܂��B���̐����Ȃ瑁���nj��J�n�œ����|�W�V�������A��r�I���߂Ɏ����Ă��ǂ������m��܂���B

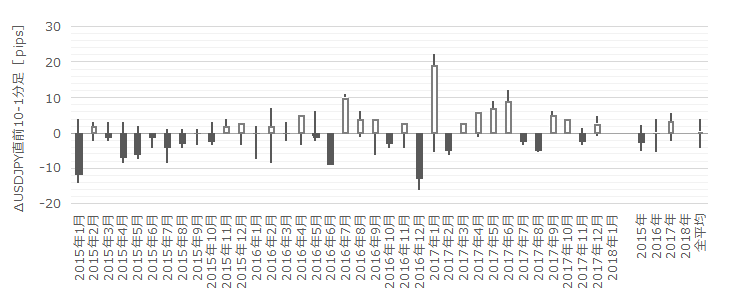

�ȉ��ɉߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������Ă����܂��B

���}�͒��O10-1�����̎n�l����[�\�N���ł��B

���O10-1�����̉ߋ����ϒ�����6pips�A���l����5pips�ł��B�l�������ɑ���t�q�Q��5pips�ȏ�ƂȂ������Ƃ�3������܂���i�p�x8���j�B

���O10-1������10pips�ȏ㒵�˂����Ƃ͉ߋ�5��܂��i�p�x14���j�B

����5��̒���1���������͕���16pips�ŁA����1���������̉ߋ��S���ρi14pips�j�Ƃقړ����ł��B�Ō���ƁA5��̂���3���ς��Ē��˂Ă���A2��͕��ψȉ��������˂Ă��܂���B�܂��A����5��̒��O10-1�����̒l������������1�����̒l�������ƈ�v�������Ƃ�2��i��v��40���j�ł��B

����āA���O10-1�������傫�����˂Ă��A���ꂪ�w�W���\����1�����̔������x�┽���������������Ă����ł͂���܂���B������A�Q�ĂĒނ��Ȃ��悤�ɂ��܂��傤�B

���ɁA���}�͒��O1�����̎n�l����[�\�N���ł��B

������v�����͂̍��ŏq�ׂ��悤�ɉA�������������Ƃ͈�ڗđR�Ȃ���A�ŋ߂Ɍ����Ă͂͂����Ƃ������܂���B

���O1����������10pips�ȏゾ�������Ƃ͉ߋ�1������܂���i�p�x3���j�B

����1��̒���1����������6pips�ŁA���̂Ƃ��͒���1���������O1�����Ƌt�����ɔ������Ă��܂��B���Ⴊ���Ȃ����ĎQ�l�ɂȂ�܂���ˁB

���O1�����̉ߋ����ϒ�����4pips�A���l����3pips�ł��B�A���������Ƃ��ɂ́A�z������1�E2pips�̋t�q�Q���`�����邱�Ƃ��������Ƃ����Ď��܂��B

�����炱�̊��ԂɎ������Ȃ�A�z������2pips���˂���A�V���[�g�ŋt����ł��B����ŔN�Ԃ�ʂ��ď��Ă����ł��B���m�E���̖ڈ���2�E3pips�Ƃ��Ă����Ηǂ��ł��傤�B�z�����ɒ��˂Ȃ���A������~�߂�Ηǂ��̂ł��B

�����āA���}�͒���1�����̎n�l����[�\�N���ł��B

�܂��͋t�q�Q���`���������Ƃ��قƂ�ǂȂ��A���������܂߂Ă��傫�ȃq�Q���`�����邱�Ƃ����Ȃ����Ƃɒ��ڂ��܂��傤�B���ϓI�ȃq�Q�̒����i1�[�l���^�������߂�䗦�j�͒����ɑ���30�������ƂȂ��Ă��܂��B

����͔��������ɖ��������Ȃ��A�w�W���ʂ̗ǂ������ɑ��锽���������Ԃ�1�����Ă��邽�߁A�Ɖ��߂ł��܂��B

���̂��߁A�{�w�W�̑����ׂ̍��Ȕ��\���ڂȂ�Ė������āA�傽��w�����������Ă����Ηǂ����Ƃ��킩��܂��B���㍷�قƒ���1�����Ƃ̕�����v���́A������v�����͂ŋL�����悤��71������̂ł��B

�Ō�ɁA����11�����̎n�l����[�\�N�������}�Ɏ����܂��B

���������͂̌��ʁA�I�ɂ͒���1�����I�l���Ē���11�����I�l��������L�������Ƃ́A50�������ƂȂ��Ă��܂��B�O�q�̒ʂ�A�w�W���\����1�����߂����痘�m�̋@����M���ׂ��ł��B

��O�́A����1�������z���ɒ���20pips�����Ƃ������ł��B

����11����������20pips�������Ƃ͉ߋ�15��܂��i�p�x42���j�B���̂����z�����������Ƃ�6��ł��B

����6��͒���1�������قƂ�Ǐ�q�Q���Ȃ��z���ł����B�����āA����11��������������1���������������Ƃ��ߋ�100���ł��B

����1�������z�������ɒ���20pips������A�����nj��J�n�ł��B

�z���������ꍇ�A����1�����I�l���t�������_�Œnj����J�n���Ă���x��ł͂���܂���B����1�����l����20pips�����ꍇ�Ə�q��6��͈�v���Ă��܂��B�l���Ɋւ��ẮA����6��̂���1����1�����l����11�����l��������Ă��܂��B

6��̂���5��͔�����L���Ă���̂�����A����1�����I�l�Ŋm���������Ēnj��|�W�V������lj����Ă��ǂ��ł��傤�B

�{�w�W�̓����͈ȉ��̒ʂ�ł��B

�ȉ��̓����܂���������s�����A���̓��̒l�������ُ�Ȃ������~�߂邩���x�^�[�ȑI�����ƍl���Ă��܂��B���Ȃ��Ƃ��ߋ��̌X���ɔ�����������@�́A�����ڂŌ���Ə����������Ă��܂������ł��B

�{�u���O���n�߂Ă���̖{�w�W�ł̎�����т����\�ɓZ�߂Ă����܂��B

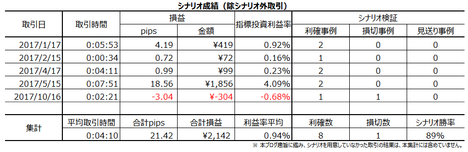

2017�N�́A�{�w�W��5��̎�����s���A�w�W�P�ʂ�4��1�s�i����80���j�A�V�i���I�P�ʂ�8��1�s�i����89���j�ł����B1��̔��\���̕��ώ�����Ԃ�4��10�b�ŁA���v�͔N�ԂŁ{21.42pips�ł����B

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

���̕��͂̒����͈͂́A2015�N1���W�v���`2017�N12���W�v���i���N12�����\���j��36�ł��B

�T.�萫�I�X��

�y1. �w�W�T�v�z

NY�A��NJ���NY�B�����Ɩ�200�Ђ̌o�c�҂̌i�����ƌ�����w���������w�W�ł��B

��̓I���e�́A�d�����i�E�̔����i�E�V�K�E�o�ׁE���גx���E�ɐ����E�c�E�ٗp�Ґ��E�T���ϏA�Ǝ��ԂȂǂ�11���ڂ��A1�����O�Ɣ�r�����u����v��6������́u���ҁv���A�u�ǂ��v�u�����v�u�����v����I�����Ďw�����������̂ł��B

�č��̎�v�����ƌi�C�w���ɂ́ANY�A����ƌi�C�w���APhil�i�t�B���f���t�B�A�j�A����ƌi�C�w���ARVA�i���b�`�����h�j�A����ƌi�C�w���AISM�����ƌi���w��������܂��B

�e�w���̉ߋ�3�N�Ԃ̒���1���������ƒ���11�����l�����r����ƁANY�A��w����ISM�w����Phil�A��w����RVA�A��w���ƂȂ�܂��B

������Ǝv�������������Ǝv���܂��B

�ŋ߂�NY�A��w���ւ̔�����ISM�w���ɕC�G���Ă���̂ł��B�ނ��A�č������ƌi�C�w���͌X�̎w���ւ̔����͑傫������܂���B4��̔��\�̍��v��30�`50pips���˂�Ǝv���Ă����Ηǂ��̂ł��B

�����āu������Ǝv�������������̂ł́v�Ə������̂́A�����̎w�W����ŁuNY�A��w���ŗl�q�����āAPhil�A��w���ł�����m�F���AISM�w�����}����v�Ɨǂ��|���L����Ă��邩��ł��B���̘b�ł́AISM�w�����ł��d�v������ANY�A��w�����ł��y���Ă���悤�ɂ��ǂ߂邩��ł��B

�ڍׂ�ISM�����ƌi���w���̍e�ŋL�����悤�ɁA���̊W�͂��������A�e�ɂȂ�܂��iNY�A��w����Phil�A��w���̎��ԍ��ق�������v�����W�v���́AISM�w���̎��ԍ��ق������ƕ�����v����82���ɂ��Ȃ�j�B

���̊W�����������A�e�ɂȂ邩��AISM�w���ւ̔������������Ȃ�A�Ƃ��������ł��B

������傫������͎̂w�W���\���Ɍ��炸�A�@ �\�z�ΏۊO�̈ӊO����V���Ȕ��f��̔����A�A �V���ɔ��������������A����܂ł̑����̗\�z�i�s��\�z�j�Ƃǂꂾ�����ق����邩�i���㍷�ق̕����Ƒ傫���j�A�B �V���ɔ������������i���\���ʁj���A�O��̓��l���\���̌��ʂƂǂꂾ�����ق����邩�i���ԍ��ق̕����Ƒ傫���j�A�ł��B

�o����̘b�Œ�ʓI�����o�Ă��Ȃ��b�ŋ��k�Ȃ���i�����Ȓ�`��������߂ɒ�ʉ��ł��Ȃ��j�A�w�W���\�Ɍ��炸�����Ɋ�^����̂́A�@���A���B�A�̏��ł��B

�@�ƇA�B�̈Ⴂ�́A����̈Ⴂ�ⓖ�ǐV���j�̔����̗L���ł��B�Ⴆ�A�������N�ł͓���́u�َ����v�ɘa�A�ł��B����܂łƈႤ����⍡��̎�����j���V���Ɏ����ꂽ���Ƃ��ӊO�����̔����ł��B

�A�ƇB�̈Ⴂ�́A��ቻ�E��^�����ꂽ�w�W���\�ⓖ�ǃR�����g���\���A�s��\�z���e�Ⓖ�߉ߋ����e�Ƃǂꂾ���Ⴄ���ł��B

NY�A��w����Phil�A��w���̌��ʂ��������Ă���ISM�w�������\�����̂ŁAISM�w���ɂ͂��Ƃ��ƇB�����҂���Ă��܂��B�O�q�́uNY�A��w���ŗl�q�����āAPhil�A��w���ł�����m�F���AISM�w�����}����v�Ƃ����b�͗ǂ��m���Ă���̂ŁA��̇@�����҂���Ă��܂��iNY�A��w����Phil�A��w���̎��ԍ��ق���v���Ă���ɂ��ւ�炸�AISM�w���̎��ԍ��ق�����ƈ�v���Ȃ��A�Ƃ����ӊO���ւ̊��ҁj�B

�Ƃ�����A�������Ă悭�l���Ă݂�ƁANY�A��w���͒����Ώۊ�Ƃ����Ȃ��債�����Ƃ̂Ȃ��w�W�̊��ɔ������傫���A�ƌ������ł��B�����������Ȃ��Ď����̎��v�Ɍ��ѕt���Ȃ����������b�������A�{�w�W�ő�̓����ƌ�����ł��傤�B

�y2. �����T�v�z

�ߋ���4�{���`���[�g�̊e���[�\�N�����ϒl�ƁA�ł��w�W���ʂɑf���ɔ������钼��1���������̕��z�����\�ɓZ�߂Ă����܂��B

�w�W���ʂɍł��f���ɔ����������Ȓ���1���������́A�ߋ����ς�14pips�ł��B���ς�2�{���Ē��˂����Ƃ�14���������A���ς�1/2�ȉ������������Ȃ��������Ƃ�31������A����������w�W�ł��B

���ɁA����3�N�Ԃ̔������ϒl�̐��ڂ����}�Ɏ����܂��B

����̔��\�Œ���1����������������ɁA�ߋ�3�N�Ԃ̔����͔N���Ƃɕ��ς���ƈ��肵�Ă��邱�Ƃ��킩��܂��B

�����āA����1�����l���ƒ���11�����l���̕��z���m�F���Ă����܂��B

����1�����l���i���j�ɑ��钼��11�����l���i���j�́A��A���i�Ԑ��j�̌X����1.11�ƂȂ��Ă���A���ϓI�ɂ͔������L�т�w�W�A�ƌ����܂��B

�����āA�Ίp���i�����j�㉺�̃h�b�g���z�����Ă��A������u��������ǂ��v�ׂ�臒l�i���������j���A����1�������z���������Ƃ���20pips���t�߂ɂ���悤�ł��B

�U.��ʓI�X��

���͂ɂ́A���O���فi���s��\�z�[�O�ʁj�Ǝ��㍷�فi�����\���ʁ[�s��\�z�j�Ǝ��ԍ��فi���\���ʁ[�O�ʁj�𑽗p���܂��B���ق��v���X�̂Ƃ��z���E�}�C�i�X�̂Ƃ��A���ƑΉ����Ă���A�������f�����ƌ������Ƃɂ��܂��B

�y3. ���́z

���}�͔��\���ʂƎs��\�z���v���b�g���Ă��܂��B�s��\�z�͔��\���O�̒l���v���b�g���A���\���ʂ͌�ɏC���l�����\����Ă��莞���\�l�̂܂܂��v���b�g���Ă��܂��B

�{�w�W���\�l�͑O�����̏W�v�f�[�^�ł��B�O���t�����͏W�v����ƂȂ��Ă��܂��B�f�[�^�͏W�v����Ő������Ă����Ȃ��ƁA���̓����W�v�̎w�W�i�Ⴆ��Philr�A����ƌi�C�w����ISM�����ƌi���w���j�ƑΔ䂷��̂��s�ւɂȂ邩��ł��B

�O���t���ڂ́A2016�N1���W�v�����{�g���ɏ㏸��������Ă��܂��B

���̌X����ISM�w���ƈ�v���APhil�A��w���Ƃ͏����l�q���قȂ�܂��BPhil�A��w���݂̂́A2017�N�㔼������㉺�̕ϓ����傫���AISM�w���Ƃ̑��ւ�����Ă���悤�Ɏv���܂��B

������ANY�A��w���ւ̔�����Phil�A��w���ւ̔������傫���A�Ƃ�����ł͂���܂���B�������x���ANY�A��w����ISM�A��w����Phil�A��w���A�ƂȂ��Ă���̂�2017�N�㔼�ɂȂ��Ďn�܂����b�ł͂Ȃ�����ł��B

�i3.1 �w�W��v�����́j

�w�W��v�������́A�e���قƔ��������̈�v���ׂĂ��܂��B

�s��\�z�͑O�ʂ�荂���Ȃ肪���i69���j�A���\���ʂ͎s��\�z���Ⴍ�Ȃ肪���i61���j�ł��B����ǂ��A���ԍ��ق̓v���X�����}�C�i�X����50���ł��B

�����2016�N����{�w�W���㏸�����������ł͂���܂���B�㏸��̂Ƃ���艺�~��̂Ƃ��̕����s��\�z�͍��߂ɂȂ肪���ł��B������A2016�N�ȍ~�͏㏸��Ȃ̂ɁA���ԍ��ق̕����ɕ肪�Ȃ����Ƃ̕����ʔ����ł��ˁB���ԍ��ق̃v���X�̂Ƃ��ɍ��ق��傫���A�}�C�i�X�̂Ƃ��ɍ��ق��������Ȃ��ƁA�㏸��͈ێ��ł��܂���B

���㍷�قƒ���1�����̕�����v����71���A���ԍ��قƒ���11�����̕�����v����69���A�ƂȂ��Ă��܂��B����A���O���قƒ��O10-1�����Ⓖ�O1�����Ƃ͕�����v����40�������ł��B

�w�W���\�O�͎��O���قƋt�����ɔ����������A�w�W���\��͎��㍷�ق���ԍ��قƏ������ɔ����������ł��B��҂͓�����O�ł����A�O�҂͈ӊO�ł��ˁB

�i3.2 ������v�����́j

������v�������́A��Ɍ`�����ꂽ���[�\�N���ƌ�Ō`������郍�[�\�N���̕�����v���ׂĂ��܂��B

���O1�����̉A������80���ƁA���Ȃ�肪����܂��B����1�����ƒ���11�����͂��z�����������Ƃ������悤�ł����A����͒����Ώۊ��Ԃ�2/3���㏸����������Ƃ���A���R�ȕ肾�ƌ�����ł��傤�B

���O10-1�����ƒ��O1�����̕�����v����30���i�s��v��70���j�ŁA���҂͋t�����ɔ����������ł��B�����āA���O1�����͒���11�����Ƃ̕�����v����30���i�s��v��70���j�ƂȂ��Ă��܂��B

�{�w�W�ł͒��O1�����̕��������ƂȂ邱�Ƃ������悤�ł��B

�i3.3 ���������́j

�����������ł́A�ߋ����\��ɔ�����L�������ۂ��ׂĂ��܂��B

����1�����ƒ���11�����Ƃ̕�����v����72���ł��B����72���̕�����v�������ɒ��ڂ����Ƃ��A����1����������11���������������Ĕ�����L�������Ƃ�77���ł��B

�w�W���\��̔������b���L�ё�����̂�����A�w�W���\��ɔ����������m�F�����瑁���nj��J�n�ł��B�����āA�w�W���\����1�����o�߂��Ă��A����1�����I�l���Ē���11�����I�l���L�тĂ������Ƃ�65������܂��B���̐����Ȃ瑁���nj��J�n�œ����|�W�V�������A��r�I���߂Ɏ����Ă��ǂ������m��܂���B

�y4. �������́z

�ȉ��ɉߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������Ă����܂��B

���}�͒��O10-1�����̎n�l����[�\�N���ł��B

���O10-1�����̉ߋ����ϒ�����6pips�A���l����5pips�ł��B�l�������ɑ���t�q�Q��5pips�ȏ�ƂȂ������Ƃ�3������܂���i�p�x8���j�B

���O10-1������10pips�ȏ㒵�˂����Ƃ͉ߋ�5��܂��i�p�x14���j�B

����5��̒���1���������͕���16pips�ŁA����1���������̉ߋ��S���ρi14pips�j�Ƃقړ����ł��B�Ō���ƁA5��̂���3���ς��Ē��˂Ă���A2��͕��ψȉ��������˂Ă��܂���B�܂��A����5��̒��O10-1�����̒l������������1�����̒l�������ƈ�v�������Ƃ�2��i��v��40���j�ł��B

����āA���O10-1�������傫�����˂Ă��A���ꂪ�w�W���\����1�����̔������x�┽���������������Ă����ł͂���܂���B������A�Q�ĂĒނ��Ȃ��悤�ɂ��܂��傤�B

���ɁA���}�͒��O1�����̎n�l����[�\�N���ł��B

������v�����͂̍��ŏq�ׂ��悤�ɉA�������������Ƃ͈�ڗđR�Ȃ���A�ŋ߂Ɍ����Ă͂͂����Ƃ������܂���B

���O1����������10pips�ȏゾ�������Ƃ͉ߋ�1������܂���i�p�x3���j�B

����1��̒���1����������6pips�ŁA���̂Ƃ��͒���1���������O1�����Ƌt�����ɔ������Ă��܂��B���Ⴊ���Ȃ����ĎQ�l�ɂȂ�܂���ˁB

���O1�����̉ߋ����ϒ�����4pips�A���l����3pips�ł��B�A���������Ƃ��ɂ́A�z������1�E2pips�̋t�q�Q���`�����邱�Ƃ��������Ƃ����Ď��܂��B

�����炱�̊��ԂɎ������Ȃ�A�z������2pips���˂���A�V���[�g�ŋt����ł��B����ŔN�Ԃ�ʂ��ď��Ă����ł��B���m�E���̖ڈ���2�E3pips�Ƃ��Ă����Ηǂ��ł��傤�B�z�����ɒ��˂Ȃ���A������~�߂�Ηǂ��̂ł��B

�����āA���}�͒���1�����̎n�l����[�\�N���ł��B

�܂��͋t�q�Q���`���������Ƃ��قƂ�ǂȂ��A���������܂߂Ă��傫�ȃq�Q���`�����邱�Ƃ����Ȃ����Ƃɒ��ڂ��܂��傤�B���ϓI�ȃq�Q�̒����i1�[�l���^�������߂�䗦�j�͒����ɑ���30�������ƂȂ��Ă��܂��B

����͔��������ɖ��������Ȃ��A�w�W���ʂ̗ǂ������ɑ��锽���������Ԃ�1�����Ă��邽�߁A�Ɖ��߂ł��܂��B

���̂��߁A�{�w�W�̑����ׂ̍��Ȕ��\���ڂȂ�Ė������āA�傽��w�����������Ă����Ηǂ����Ƃ��킩��܂��B���㍷�قƒ���1�����Ƃ̕�����v���́A������v�����͂ŋL�����悤��71������̂ł��B

�Ō�ɁA����11�����̎n�l����[�\�N�������}�Ɏ����܂��B

���������͂̌��ʁA�I�ɂ͒���1�����I�l���Ē���11�����I�l��������L�������Ƃ́A50�������ƂȂ��Ă��܂��B�O�q�̒ʂ�A�w�W���\����1�����߂����痘�m�̋@����M���ׂ��ł��B

��O�́A����1�������z���ɒ���20pips�����Ƃ������ł��B

����11����������20pips�������Ƃ͉ߋ�15��܂��i�p�x42���j�B���̂����z�����������Ƃ�6��ł��B

����6��͒���1�������قƂ�Ǐ�q�Q���Ȃ��z���ł����B�����āA����11��������������1���������������Ƃ��ߋ�100���ł��B

����1�������z�������ɒ���20pips������A�����nj��J�n�ł��B

�z���������ꍇ�A����1�����I�l���t�������_�Œnj����J�n���Ă���x��ł͂���܂���B����1�����l����20pips�����ꍇ�Ə�q��6��͈�v���Ă��܂��B�l���Ɋւ��ẮA����6��̂���1����1�����l����11�����l��������Ă��܂��B

6��̂���5��͔�����L���Ă���̂�����A����1�����I�l�Ŋm���������Ēnj��|�W�V������lj����Ă��ǂ��ł��傤�B

�V.���͌��_

�{�w�W�̓����͈ȉ��̒ʂ�ł��B

�ȉ��̓����܂���������s�����A���̓��̒l�������ُ�Ȃ������~�߂邩���x�^�[�ȑI�����ƍl���Ă��܂��B���Ȃ��Ƃ��ߋ��̌X���ɔ�����������@�́A�����ڂŌ���Ə����������Ă��܂������ł��B

- �ӊO�Ȃ��ƂɁA�{�w�W�͕č������ƌi�C�w���̒��Ŏw�W���\����̔�����ISM�����ƌi���w���Ɠ����x�ɑ傫���Ȃ肪���ł��B

�ƌ����Ă��A����1���������̉ߋ����ϒl��14pips��������܂��B

�s��\�z�͑O�ʂ�荂�߂ɂȂ肪���i69���j�ŁA���\���ʂ͎s��\�z������肪���i61���j�ł��B���������́A�s��\�z�ɑ���ǂ������ɑf���Łi������v��71���j�A�������Ԃ͎w�W���\��1�����߂��Ă��p�����܂��B����ǂ��A10���͕ۂ��܂���B - �w�W���\�O�ɂ́A���O10-1�����Ⓖ�O1���������O���قƋt�����ɔ������邱�Ƃ�60�����Ă��܂��B

���O1�����̉A������80���Ƃ��Ȃ�肪������̂́A2017�N�ȍ~�̉A������70���ł��B���������߂邽�߂ɂ́A���O10-1�������z���������Ƃ������A���O1�������z������2pips���˂����_�ŃV���[�g�ŋt���肷������ǂ��ł��傤�B

���O10-1�������A����������A���O1�������z�����ɒ��˂Ȃ���Ύ�����~�߂�Ηǂ��̂ł��B�K�R�I�Ɏ�����Ԃ͂��Ȃ�Z���Ȃ炴��Ȃ��̂ŁA���m�E���̖ڈ���2�E3pips�̂���ł���Ηǂ��ł��傤�B - ���\�������ׂ��|�W�V�����ɂ́A�ߋ��̔��\���ʂ��s��\�z������肪���Ȃ��Ɓi���ғI����61���j���A���O1�����ƒ���11�����̕�����v����70���ȓ_�ɒ��ڂ���Ηǂ��ł��傤�B

���O10-1�����Ⓖ�O1���������܂�10pips�ȏ㒵�˂邱�Ƃ�����܂��B����ǂ��A����ɒނ��Ēnj��|�W�V�����������Ƃ͔����������ǂ��ł��傤�B

�w�W���\�O�̂��̓����́A����1�����̕������������Ă����ł͂���܂���B - �w�W���\��́A���������������m�F�����瑁���nj��J�n�ł��B

����1�����ƒ���11�����Ƃ̕�����v����72���ł��B����72���̕�����v�������ɒ��ڂ����Ƃ��A����1����������11���������������Ĕ�����L�������Ƃ�77���ł��B

����ǂ��A�w�W���\����1�����o�߂��Ă��A����1�����I�l���Ē���11�����I�l���L�тĂ������Ƃ�47����������܂���B�w�W���\����1�����߂����痘�m�̋@����M���ׂ��ł��B - �Ēnj��́A����1�������`���r���ł���I�l�ł���A�z������20pips�����烍���O��lj����Ă��ǂ��ł��傤�B

����1�������z���Œ���20pips�����ꍇ�A����11���������͒���1�����������ߋ�100�������Ă��܂��B�l���Ō��Ă��A����1�������z���Œl��20pips�����Ƃ��́A����11�����l��������1�����l������������Ƃ�1������܂���B

�{�u���O���n�߂Ă���̖{�w�W�ł̎�����т����\�ɓZ�߂Ă����܂��B

2017�N�́A�{�w�W��5��̎�����s���A�w�W�P�ʂ�4��1�s�i����80���j�A�V�i���I�P�ʂ�8��1�s�i����89���j�ł����B1��̔��\���̕��ώ�����Ԃ�4��10�b�ŁA���v�͔N�ԂŁ{21.42pips�ł����B

�ȏ�

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 13:45| Comment(0)

| TrackBack(0)

| DB2. ��w�WDB

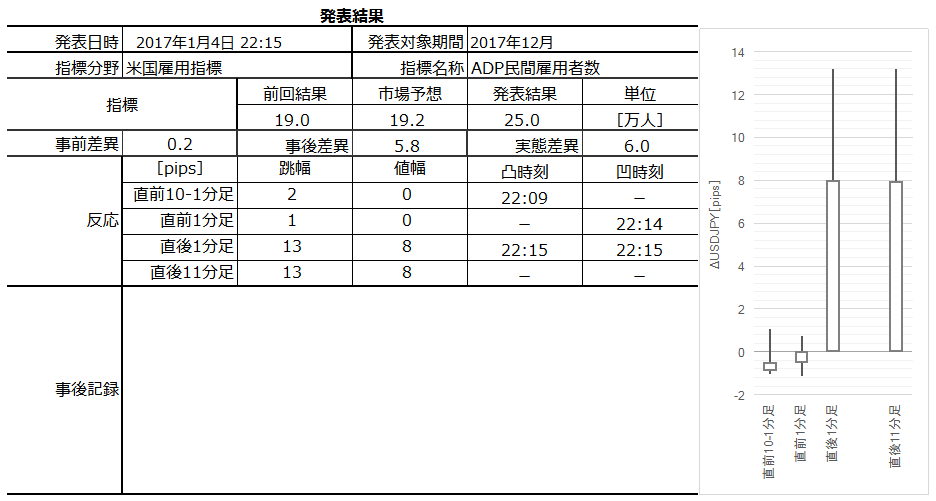

2018�N01��03��

2018�N1��4��22:15���\�[�č��ٗp�w�W�u12���W�v��ADP�ٗp���v�v�i���ʌ��؍ρj

�T.���O���e

�u���O�̓����͎��O���e���ƂȂ��Ă��܂��B�w�W���\��Ɏ��㓊�e���A���̓����́u�U.���㌟�v�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

�{�w�W�̔������͂��������ł��B

���\��2017�N12���W�v���ł��B

���\�Ɏw�W�v�_��Z�߂Ă����܂��B

�O�f�̕��͌��ʂɊ�Â��V�i���I�͈ȉ��̒ʂ�ł��B

- ���O1�����͉ߋ��̉A������85���ƁA�ُ�ȕ肪����܂��B���̊��Ԃ̃|�W�V�����̓V���[�g�ł��B

�A���A�w�W���\�O�̎���͂��܂�E�߂��܂���B

���O1�����̉ߋ����ϒ����E�l���͊e5pips�E4pips�Ƒ傫������܂���B����ł́A1��̎���ő_����̂́A���S�����Ă�������2�E3pips�ł��B�Ƃ��낪�A���O1�����͗z������5pips�ȏ�̃q�Q��L�������Ƃ�6��܂��B����6��̂����A�ŏI�I�ɒ��O1�������A���ƂȂ������Ƃ�1������܂���B������A���̊��ԂɃV���[�g�Ŏ������Ȃ�A�ܑ���5pips�ɒB�����瑹�ł��B

���m�̖ڈ���2�E3pips�ŁA���̖ڈ���5pips�Ƃ����̂�����A�N�Ԃ�ʂ��ď��Ă�ł��傤�B - �w�W���\���O�Ƀ����O�����A���\����̒��˂ŗ��m�^�����܂��B

12��28���ɔ��\���ꂽ4�T���ώ��ƕی��\����23.8���l�ł����B11��30���ɔ��\���ꂽ�����24.2���l�ł����B11���ɔ��12���̂̎��ƕی��\������4.5���l�����Ă��܂��B����āA12���W�v��ADP���Ԍٗp�Ґ��́A�O�\��葝����Ɨ\�z���܂��B

�K���A����̎s��\�z�͑O�ʂƂقړ����ł��B����āA���\���ʂ͎s��\�z������Ɨ\�z����܂��B

�w�W���\���O�Ƀ����O���A�w�W���\����̒��˂ŗ��m�^���ł��B - �nj��́A�w�W���\���_���猩�����̌�̕�����v���������A���A������L���Ă���̂�����A�w�W���\��ɔ����������m�F������A�nj��͑����J�n�ł��B

�����āA�w�W���\����1�����o�߂��Ă��A����1�����I�l���Ē���11�����I�l���L�тĂ������Ƃ�64���ƁA���̑����̎w�W����������L���m���������w�W�ł��B

����ł��A�nj��͕�����ɕ����čs���������ǂ��ł��傤�B - ����11�����l����30pips�ȏゾ�������Ƃ�8��܂��i�p�x23���j�B����8��̂����A�k���Ē���1�����l����20pips�������������Ƃ�1������܂���B

�܂�A�O�q�̒���1�����l����20pips�������Ƃ��m�F����A���̕����ɒnj��J�n���ׂ��ł��B���������A����͒���11�������I�l��t����܂Ń|�W�V������ێ����������ǂ��A�Ƃ����b�ł͂���܂���B�w�W���\����10���ȓ���10pips�ȏ�̗��m�̋@����邾�낤�A�Ƃ����b�ł��B

���ł���A�\�Ȍ���|�W�V�����������͔����������ǂ��̂ł��B

���ɁA�{�w�W���\����15�����21:30�i�~���ԂȂ�22:30�j�ł��B���̎����́A�T�����ƕی��\�������̔��\���s��ꂽ��A�����łȂ��Ă��ǂ��������Ԃɍ����|����܂��B���̎����ł̂����������������z���āA�{�w�W���ʂ̔����������Ԃ͒Z���ƍl���Ă����������ǂ��ł��傤�B

�ȏ�

�U.���㌟��

�ȉ��́A2018�N1��6���ɒNjL���Ă��܂��B

�w�W���ʂƔ�����Z�߂Ă����܂��B

���ʂ͑O��E�\�z������A�����͗z���ł����B

���ς�炸�s��\�z�͂قڈ��ł��B2016�N�㔼����͔��\���ʂ��傫���㉺���i��U�ꂪ�����j���Ă���̂ŁA�{�w�W�͂ǂ��炩�ƌ����Ή҂��₷�������ł��B��������̌X���͌p�����܂����B

������ʂ�Z�߂Ă����܂��B

�܂��A����Ȃ���ł��傤�B

- ���O1�����͉ߋ��̉A������85���ƁA�ُ�ȕ肪����܂��B���̊��Ԃ̃|�W�V�����̓V���[�g�ł����B

���ʂ͗z���ŁA���ƂȂ�܂����B�m����̖��ł�����A�[���l���Ă��d��������܂���B - �w�W���\���O�Ƀ����O�����A���\����̒��˂ŗ��m�^���������ł����B

���ʂ́A��9pips�̗��m�ŁA������13pips�ł�����A�ǂ��^�C�~���O�ŗ��m�ł��܂����B

�{�w�W���\�̒��O���߂�4�T���ώ��ƕی��\�����O����葝���������������Ń����O���V���[�g�����߂�����͗L���ł��B - �nj��́A�w�W���\���_���猩�����̌�̕�����v���������A���A������L���Ă���̂�����A�w�W���\��ɔ����������m�F������A�nj��͑����J�n�������ł����B�nj��͕�����ɕ����čs�����Ƃɂ��Ă��܂����B

�������L�тȂ������̂ŁA����Ȃ���ł��傤�B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 20:54| Comment(0)

| TrackBack(0)

| DB2. ��w�WDB