�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

�L��

�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

posted by fanblog

2018�N05��08��

2018�N5��9��21:30�\��[�č������w�W�u2018�N4���W�v���Y�ҕ����w���v�i���O���́j

�T.���O���e

�u���O�̓����͎��O���e���ƂȂ��Ă��܂��B�w�W���\��Ɏ��㓊�e���A���̓����́u�U.���㌟�v�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

�[�[�[��€���[�[�[

�{�w�W�̔������͂��w�č������w�W�u���Y�ҕ����w���iPPI�j�v���\�O���USDJPY�������́i2018�N�����Łj�x�ɏڏq���Ă��܂��B�ȉ��ɋL������̎�����j�́A���̕��͌��ʂɊ�Â��܂��B

�����ŏq�ׂ��ʂ�A�{�w�W�ɂ�

- �ߋ��̔������x�͂�⏬�����A����1����������3���2���15pips�ȉ��������˂Ȃ�

- ���������́APPI�O�N�䁄�R�APPI�O���䁄���̑��A�̏��ɉe������

- 2017�N�ȍ~�͒���11����������20pips�ɒB�������Ƃ��Ȃ��e���������Ԃ��Z�����߁A�㉺���𗘗p����2�E3pips�����m�^�������J��Ԃ��A���̊Ԃ̏����ʼn҂��Ɨǂ�

�Ƃ�������������܂��B

���\�̗v�_�͉��\�̒ʂ�ł��B

���O���ٔ��ʎ��́A1✕PPI�O����̎��O���ف{1✕PPI�O�N��̎��O���ف[1✕�R�APPI�O����̎��O���ف[2✕�R�APPI�O�N��̎��O���فA�ł����A���O10-1�����̕�����v����61���ƍ�������܂���B�S���ڂŎs��\�z���O�ʂ�������Ă���̂Ɏ��O���ق��v���X�ƂȂ��Ă���̂́A�R�APPI�O�N��̎��O���ق��傫���A���̌W�����}�C�i�X�ƂȂ��Ă��邽�߂ł��B���̂悤�ȏꍇ�A���v�I�ɂ͒��O10-1�������z���ƂȂ���ғI������61���Ƃ������Ƃł��B

�w�W���\���O�Ƀ|�W�V���������ɂ͂�����ƐS���ƂȂ������ł��B

��ɋ��������p���̃O���t�Ŏw�W���ʂ̉ߋ����ڂ����Ă����܂��傤�B

���㍷�ٔ��ʎ��́A1✕PPI�O����̎��㍷�ف{3✕PPI�O�N��̎��㍷�ف{1✕�R�APPI�O����̎��㍷�ف{2✕�R�APPI�O�N��̎��㍷�فA�ł���A���̉��̕����ƒ���1�����̕�����v�����ߋ�94���Ƌɂ߂č����w�W�ł��B

���\���ʂ��s��\�z���ǂ����������ɁA�w�W���\����̔��������͔��ɑf���ł��B

�܂�A�s��\�z�����邩����邩���Ă�A���̎���͏��Ă܂��B���ꂪ����̂ł����B

���̎��̌W��������ƁA�w�W���\����̔��������ւ̉e���͂��������́APPI�O�N��̎��㍷�قƁA�R�APPI�O�N��̎��㍷�قł��B�����āA2017�N4���W�v����PPI�O�N��ƃR�APPI�O�N��́A���̎����̂قڃs�[�N�t�߂Ɉʒu���Ă��܂��B����̎s��\�z���Ⴂ���R�̂ЂƂɂ́A�O�N��őΔ䂷��1�N�O�̐��l�������������Ƃ����������ł��B

����ǂ��A2018�N4����EURUSD�͏I�l1.21�ŁA1�N�O��2017�N4����1.09�ł����BUSD��EUR�ɑ��Ă���1�N��10�����炢�����Ȃ��Ă��܂��BUSD���́A�����Ƃ̗A�����ޗ����i�������グ�܂��B����A�ٗp���v�̓���̕��ώ����͏㏸��ƌ����Ă��ǂ��ł��傤�B�l����͏㏸���Ă��܂��B�������i���㏸��ƌ�����ł��傤�B

�Ǝ�ɂ���ĈقȂ���̂́A�����Ƃ̐��i���i����͕��ޔ�E�l����E���͔�O�����܂��B����炪����������i���i�㏸���������Ă��܂��B

����āA����̎s��\�z�͏����T�d�߂���C�����܂��B���o�I�Șb�ŗ��t�������R�Ƃ����b�ł����B

�[�[�[��€���[�[�[

�ȏ�̕��͌��ʂƉߋ��̌X���Ɋӂ݁A�ȉ��̕��j�Ŏ���ɗՂ݂܂��B

- �{�w�W���\�O�̓����͂킩��܂���B����ǂ��A�w�W���\���ʂ̎s��\�z�ɑ���ǂ������ɂ͍ŏ�������ɑf���ɔ������A���̑f���Ȕ������������̂܂ܐL�������ł��B

- �����A���O10-1����������10pips�ȏ㒵�˂��ꍇ�́A�܂����ᐔ�������Ȃ����̂́A����1�����̔����������������Ă���\��������܂��B

����Ă��̏ꍇ�A���O10-1�������z���Ȃ烍���O���A�A���Ȃ�V���[�g���A�w�W���\���O�ɃI�[�_�[���܂��B���m�^���̖ڈ���5�`10pips�Ƃ��Ă����܂��B - �{�w�W�̉e���������Ԃ͒Z�����߁A�nj��͐T�d�ɍs���܂��B

�����APPI�O�N�䂩�R�APPI�O�N�䂪�O��ȏ�Ȃ�A�����nj��J�n���܂��B�A���A�w�W���\����1�����߂�����Ȃ�ׂ��������m���������̂ł��B

����A����炪�Ƃ��Ɏs��\�z�����������A�V���[�g�Œnj��O��ł��B�����A�㉺�����N����w�W�䂦�A�O��͕�����̒nj����V���[�g�ōs���Ƃ��������ōs���܂��B

����ȊO�̏ꍇ�́A�\�߃V�i���I��p�ӂł��܂���B�ǂ����������Ȃ����ʂ������ꍇ�A�ǂ���ɐL�т邩���ǂ߂܂���B

�ȏ�

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 21:30| Comment(0)

| TrackBack(0)

| DB2. ��w�WDB

2018�N04��15��

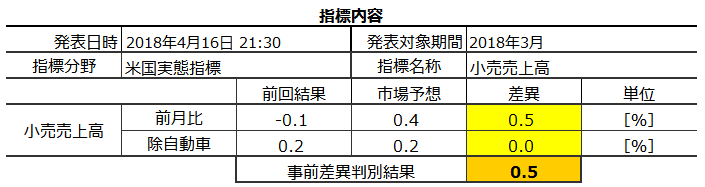

2018�N4��16��21:30���\�[�č����Ԏw�W�u2018�N3���W�v���������㍂�v�i���ʌ��؍ρj

�T.���O���e

�u���O�̓����͎��O���e���ƂȂ��Ă��܂��B�w�W���\��Ɏ��㓊�e���A���̓����́u�U.���㌟�v�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

�[�[�[��€���[�[�[

����͓�������NY�A����ƌi���w�������\����܂��B���������A����Ȃ��Ƃ͂Ƃ肠�����C�ɂ��Ȃ����Ƃɂ��܂��傤�B

�ߋ��̌X�����猾���A�������㍂��NY�A����ƌi���w���A�̊W������܂��B�������㍂�̎w�W���ʂ��قƂ�ǎs��\�z�Ɠ����ŁA���ANY�A��w�������Ȃ�傫���\�z����u���Ȃ�����A��{���j�͂���ō\���܂���B

�{�w�W�̔������͂��u�č����Ԏw�W�������㍂���\�O���USDJPY�������́v�ɏڏq���Ă��܂��B�ȉ��ɋL������̎�����j�́A���̕��͌��ʂɊ�Â��܂��B

�����ŏq�ׂ��ʂ�A�{�w�W�ɂ�

- �O����ƃR�A�O����̔��\���ʂƎs��\�z�̑召�W����v���Ȃ��������Ƃ͉ߋ�3��i�p�x9���j�����Ȃ��i����̑召�W���Ȃ������Ƃ��������j�A�O����ƃR�A�O����̔���₷�����͂���悢

- �������x�͔��\����1���������̉ߋ����ς�26pips�Ƒ傫���A���\�������ׂ��|�W�V�����擾�͐T�d�ɂ��������ǂ�

- ���������́A�w�W���\�O���s��\�z�̗ǂ������ƊW�Ȃ��A�w�W���\���1�����߂��Ă��b���w�W���ʂ̗ǂ������ɑf���ɐL�т�

�Ƃ�������������܂��B

���\�̗v�_�͉��\�̒ʂ�ł��B

���㍷�ق́A1✕�O���䎖�㍷�ف{3✕�R�A�O���䎖�㍷�فA�Ƃ������ʎ��̉��̕����ƁA����1�����̕�����v����79���ł��B�s��\�z�ɑ��锭�\���ʂ̗ǂ������ɂ͑f���ɔ������Ă��܂��B

����̎s��\�z�́A�O���䂪�{0.5���Ƒ傫�����߁A����������\��������܂��B����ǂ��A���ʎ��̌W�����猾���A���������ɂ̓R�A�O����̎��㍷�ق��O����̎��㍷�ق�3�{�̉e���͂�����܂��B���̃R�A�O����̎s��\�z�͑O�����l�ł���A��U��̉\��������܂��B

�w�W�O���t�̐��ڂ����Ă݂܂��傤�B�オ�O����A�����R�A�O����̐��ڂł��B

�O����͑O��E�O�X�炩�Ȃ荂�߂ɗ\�z����A�O��E�O�X��͗\�z��傫�������܂����B�R�A�O����́A�ߋ��̕��ϓI�ȐL�ї����炢�́{0.2���Ɨ\�z����A���̒l�͑O��Ɠ����ł��B

����A����Ҍi����������3���W�v��UM�i�����w����CB�M�����w���́A�Ƃ���3���W�v����2���W�v���������Ă��܂��B�O����̗\�z�����߂ł��邱�ƂƖ����Ȃ��A�R�A�O����͏�����߂ɗ\�z����Ă���\��������܂��B

�Ȃ��A�������D���^�s���Ȃ�Ε����͏㏸�^���~�������Ƃ��������ւ́A�Ȃ����������ォ����CPI���ʂ̓��ɔ��\�����ꍇ�A�A�e�ɂȂ�܂���B����āA�O�T���\���ꂽCPI�͎Q�l�ɂȂ�܂���B

�ڍׂ͐�ɋ������ڍו��ӋL�������Q�Ɗ肢�܂��B

�[�[�[��€���[�[�[

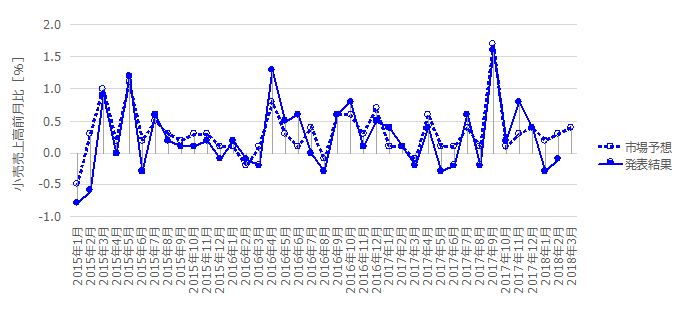

�O�����\�܂ł̌��ʂf�����ŐV�̔������x�����}�Ɏ����܂��B

�����̉��Ďw�W��2018�N�ɂȂ��Ĕ������������Ȃ��Ă�����̂́A�{�w�W�ł���₻�������X��������܂��B�傫�����˂Ă����I�l�Ŗ߂������Ȃ悤�ł��B����͋C��t���܂��傤�B

�����āA����1�����ƒ���11�����̕�����v����83���ƍ����A����83���̕�����v���ɒ���1�����������Ē���11����������������L�������Ƃ�100���ł��B

�{�w�W�́A�w�W���\��1���ȓ��ɔ������������ɂ߂Ă���nj����J�n���Ă��A���\����1�����߂��Ă��痘�m�̋@������₷����ł��B

�X�ɁA����1�����I�l���Ē���11�����I�l��������L���Ă������Ƃ́A���҂�������v�����Ƃ�����69���ł����A�����łȂ������Ƃ����܂߂��58���ł��B

������̒nj��Ő�ʂ��g��ł���\��������܂��B�A���A���̉ߋ��S�̂̌X���́A�O�q�̒ʂ�A���N�ɂȂ��ď����l�q���قȂ�悤�ł��B�傫�����˂Ă��I�l�Ŗ߂������Ȃ�A�nj��͗l�q�����Ȃ���Z���J��Ԃ����ǂ������ł��B

�[�[�[��€���[�[�[

�ȏ�̕��͌��ʂƉߋ��̌X���Ɋӂ݁A�ȉ��̕��j�Ŏ���ɗՂ݂܂��B

- �w�W���\�O�́A���O���قƒ��O10-1�����̕�����v����67������A���O1�����̉A������83������܂��B

�s��\�z���O�ʂ��ǂ���Β��O10-1�����͗z���A������ΉA���Ɨ\�z���܂��B�����_�ɂ����Ďs��\�z�͑O�ʂ��ǂ��̂ŁA����̓����O�ʼnߋ����ϒl�̔������x3pips�𗘊m�^���̖ڈ��Ƃ��܂��B

�܂��A���O1�����͉ߋ��̉A������83��������A���O10-1�����Ƃ̕�����v����33���i�s��v��67���j�ł��B���O10-1�������z���̂Ƃ��A�V���[�g��1�E2pips��_���܂��B - �͂�4���ߋ����Ⴊ�Ȃ����̂́A���O10-1���������O1������10pips�ȏ㒵�˂���A���������ɒ���1�������������Ă��܂��B

�����������ۂ��N������A�w�W���\���O�Ƀ|�W�V�������擾���A���\����̒��˂ŗ��m�^�������܂��B - �w�W���\����́A���������̕����ɒnj����s���܂��B5pips������Ηǂ��ł��傤�B

�܂��A�Ēnj����s���ɂ���A�Z������̌J��Ԃ��ōs���܂��B

�ȏ�

�U.���㌟��

�ȉ��́A2018�N4��23���ɒNjL���Ă��܂��B

�w�W���ʂƔ�����Z�߂Ă����܂��B

�w�W���ʂ́A�O���䂪�O��E�\�z������A�����͗z���ƂȂ�܂����B�R�A�O����͑O��E�\�z�Ɠ��l�ł����B

9������ɂ���ƁA10-12���̑O����W�ς́{1.4���i��9����1�Ƃ�✕1.002✕1.008✕1.004�j�A1-3���̂���́{1.6���i��10-12����1.014✕0.997✕0.999✕1.006�j�ƂȂ�܂��B�O���t���ڂ��������A10-12���ɔ�ׂ�1-3���͂��Ȃ舫�������܂����A���ۂɂ�0.2���|�C���g�̏W�ϔ��㑝���������ƂɂȂ�܂��B

���T���\�����1-3����GDP����l�ŁA�������㍂�̉e����10-12�����Ƃقړ�������v���X���ɉe������Ǝv���܂��B

�{�w�W���\��5��15���ł��B

���O���͌��ʂ��ȉ��Ɍ����Ă����܂��B

- �ߋ��̎��O���قƒ��O10-1�����̕�����v����67������A���O1�����̉A������83���ł����B

���ʂ́A���O���ق��v���X���������̂́A���O10-1�����͓��l�I���ł����B���O1���������l�I���ł����B - �w�W���\����́A���������̕����ɒnj����s���A5pips������Ηǂ��A�ƍl���Ă��܂����B�Ēnj����s���Ȃ�A�Z������̌J��Ԃ��ōs�����Ƃɂ��Ă��܂����B

���ʂ́A����1�����I�l���Ē���11����������������L�������̂́A�������x��2�E3pips��������܂���ł����B�Ƃ������A�w�W���\����̏��������͉A�����ɔ����������̂́A����1�����E����11�������z���ƂȂ�A���������ɔ��]�����悤�ł��B�nj��Ƃ������A�㉺���ɂ��܂��^�C�~���O�����킹��Ώ��āA����Ɏ��s����ƕ�����A�Ƃ����W�J�ł����B

������ʂ��ȉ��Ɏ����܂��B

�{�w�W�ł̉ߋ�������ʂ�Z�߂Ă����܂��B

�ȏ�

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 22:23| Comment(0)

| TrackBack(0)

| DB2. ��w�WDB

2018�N04��11��

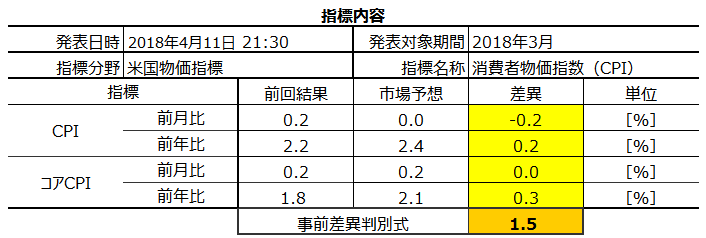

2018�N4��11��21:30���\�[�č������w�W�u2018�N3���W�v������ҕ����w���iCPI�j�v�i���ʌ��؍ρj

�T.���O���e

�u���O�̓����͎��O���e���ƂȂ��Ă��܂��B�w�W���\��Ɏ��㓊�e���A���̓����́u�U.���㌟�v�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

�[�[�[��€���[�[�[

�{�w�W�̔������͂��������ɏڏq���Ă��܂��B�ȉ��ɋL������̎�����j�́A���̕��͌��ʂɊ�Â��܂��B

�����ŏq�ׂ��ʂ�A�{�w�W�ɂ�

- PPI��ISM���Ɖ��i�w���Ƃ̑��������ɂ͑��ւ�����ɂ���i�㏸�����≺�~�����̈�v�j�A�P�����̑��������ɂ͑��ւ͂Ȃ�

- �������x�͔��\����1���������̉ߋ����ς�24pips�Ƒ傫�����̂́A���\����1�E2���o�ߍ��Ɉ�U�߂��āA���̌�ĂѐL�т�Ƃ����㉺�����傫���Ȃ�X��������

- ���������͎w�W���ʂ̎s��\�z�ɑ���ǂ������ɑf���ŁA�w�W���\�㐔���Ԃ͈�����ɔ�����L������

�Ƃ�������������܂��B

���\�̗v�_�͉��\�̒ʂ�ł��B

�{�w�W�̔��ʎ��́A�[1✕A�{2✕B�{4✕C�{3✕D�A�ł��B�A���AA��CPI�O����̍��فAB��CPI�O�N��̍��فAC�̓R�ACPI�O����̍��فAD�̓R�ACPI�O�N��̍��فA�ł��B

���̌W�����������ł́A�R�ACPI�O����̍��ف��R�ACPI�O�N��̍��ف�CPI�O�N��̍��ف�CPI�O����̍��فA�̏��ɔ����ɉe�����Ă��܂��B

���̔��ʎ��̉��̕����i�v���X���z���A�}�C�i�X���A���j�ƂƊe���[�\�N���Ƃ̕�����v���́A���O���قɑ����O10-1������67���A���㍷�قɑ�����1������91���A�ł��B

������j�͈ȉ��̒ʂ�ł��B

���āA�O�f�̏ڍו��͌��ʂɊ�Â��V�i���I�͈ȉ��̒ʂ�ł��B

- ���O10-1�����́A���O���قƓ��������ŁA���m�E���̖ڈ���2�E3pips�ł��B����̎��O���ق̓v���X�Ȃ̂ŁA�����O�Ƃ������ƂɂȂ�܂��B

- ���O1�����̓V���[�g���I�[�_�[���A���m�E���̖ڈ���2�E3pips�Ƃ�����ǂ��ł��傤�B

- ���O1������10pips�ȏ㒵�˂��Ƃ��́A���O1�����ƒ���1�����̕������t�ɂȂ邱�Ƃ��������Ă���\��������܂��B���̂Ƃ��A�w�W���\���O�ɒ��O1�����Ɠ��������Ƀ|�W�V�������I�[�_�[���A�w�W���\����̒��˂ŗ��m�^���ł��B

- �w�W���\����́A���������̕����ɒnj����s���܂��B�㉺�������������Ƃ������̂ŁA��肭�^�C�~���O����邱�Ƃ���ł��B�^�C�~���O���O���Ă��܂����Ƃ������̂ŁA�|�W�V�����K�͂������̔����ɂ��āA1�x�����i���s�������e���Ă��ǂ��ł��傤�B

�������������ɒnj��ŁA���m�^���̖ڈ���5�`10pips���炢�ɂ��Ă����Ηǂ��ł��傤�B����1�����ƒ���11�����̔��]�����������������w�W�̂��߁A�nj��|�W�V�����͒��������Ȃ������ǂ��ł��傤�B

��L���R�Ɉ˂�A�Ēnj����s���ɂ���A�Z������̌J��Ԃ����ǂ��ł��傤�B

�ȏ�

�U.���㌟��

�ȉ��́A2018�N4��12��22:00���ɒNjL���Ă��܂��B

�w�W���ʂƔ�����Z�߂Ă����܂��B

�w�W���ʂ́ACPI�E�R�ACPI�Ƃ��ɑO�N�䂪�O����L�т����̂́ACPI�O���䂪�\�z�������A�����͉A���ƂȂ�܂����B

�S�̓I�Ɏw�W���ʂ͈�������܂���B����ɂ��ւ�炸�A���ł̔����́ACPI�O���䂪�s��\�z����������e�����傫�������悤�ł��B

�ߋ��̃f�[�^���猾���A�R�ACPI�O����̍��ف��R�ACPI�O�N��̍��ف�CPI�O�N��̍��ف�CPI�O����̍��فA�̏��ɔ����ɉe�����Ă��܂��BCPI�O����������Ύs��\�z���l�������̂ŁACPI�O����̎��㍷�ق��}�C�i�X�Ȃ�z���Ƃ������ʎ��̌W��������͓�����Ȃ������A�Ƃ������ƂɂȂ�܂��B

���̎����������ׂ����ۂ��A�����܂ł̏h��Ƃ��܂��B

�w�W���ʂ̃O���t���ڂ����Ă����܂��B

�O�N��́ACPI�E�R�ACPI�Ƃ���2017�N5���W�v���܂ʼn��~���Ă����̂ŁA����2�����͑ΑO���ŗǂ��������o�₷���Ȃ��Ă��܂��B�O������܂��A2017�N5���W�v���ȗ��̃}�C�i�X�ƂȂ�A�}�C�i�X��2�����A���ő��������Ƃ��Ȃ��̂ŁA����������ȍ~�͗ǂ��������o�₷���Ȃ��Ă��܂��B

�{�w�W���\��5��10���ł��B

����͂ł��Ȃ��������̂́A���O���͌��ʂ��ȉ��Ɍ����Ă����܂��B

- ���O10-1�����́A���O���قƓ��������ŁA���m�E���̖ڈ���2�E3pips�ł����B����̎��O���ق̓v���X�Ȃ̂ŁA�����O�Ƃ������Ƃł����B

���ʂ͉A���ŁA3pips�̑��ƂȂ����悤�ł��B - ���O1�����̓V���[�g���I�[�_�[���A���m�E���̖ڈ���2�E3pips�Ƃ��Ă��܂����B

���ʂ͗z���ŁA������ő�3pips�̑��ƂȂ����悤�ł��B - �w�W���\����́A���������̕����ɒnj����s�����Ƃɂ��Ă��܂����B�������������ɒnj��ŁA���m�^���̖ڈ���5�`10pips���炢�Ƃ��Ă��܂����B

���ʂ́A����1���������E�l����11���������E�l�������ꂼ�꒴���Ĕ�����L���Ă��܂��B�nj��͐����ł����3�E4pips���x�̗��m�Ɍq�������ł��傤�B

�ȏ�

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 11:00| Comment(0)

| TrackBack(0)

| DB2. ��w�WDB

2018�N03��27��

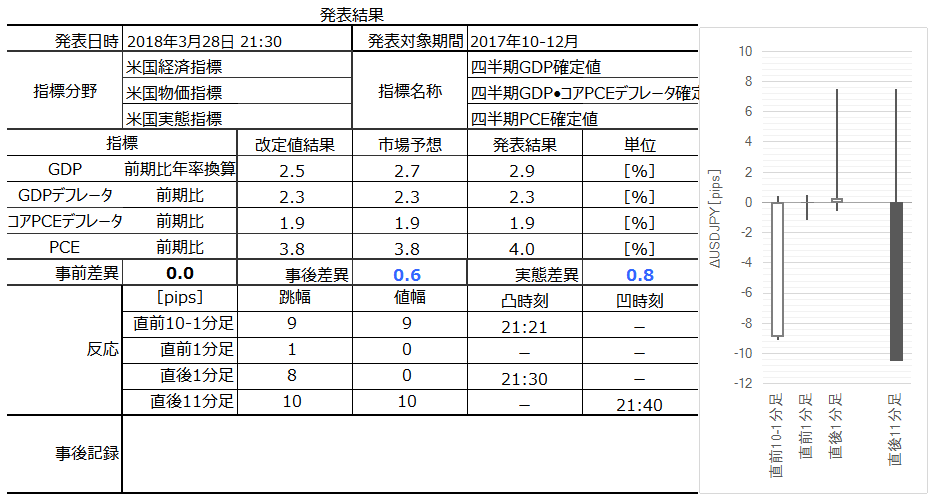

2018�N3��28��21:30���\�[�č��o�ώw�W�u2017�N10-12���W�v��GDP�m��l�v�i���ʌ��؍ρj

�T.���O���e

�u���O�̓����͎��O���e���ƂȂ��Ă��܂��B�w�W���\��Ɏ��㓊�e���A���̓����́u�U.���㌟�v�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

�{�w�W�̔������͂��������ɏڏq���Ă��܂��B�ȉ��ɋL������̎�����j�́A���̕��͌��ʂɊ�Â��܂��B

�����ŏq�ׂ��ʂ�A�{�w�W�ɂ�

- �w�W���\�O�̓f�t���[�^�ƃR�APCE�f�t���[�^�̎��O���قɁA�w�W���\�����GDP�̎��㍷�قɁA�w�W���\����10�����PCE�̎��ԍ��قƁA������������v������

- �������x�́A�ߋ����ϒ���1����������11pips�����Ȃ��A������3���2��͂���ȉ�

- �w�W���\��̔����͐L�єY�݁A3���1��͒���1�����Ɣ��]���Ă���A�������nj��ɂ͌����Ă��Ȃ�

�Ƃ�������������܂��B

���\�̗v�_�͉��\�̒ʂ�ł��B

����́AGDP�̏���C�����\�z����Ă������APCE�����Ȃ荂�������̂܂܂ŗ\�z����Ă��邱�Ƃ��C������ł��B

���āA�O�f�̏ڍו��͌��ʂɊ�Â��V�i���I�͈ȉ��̒ʂ�ł��B

- ���O10-1�����̉ߋ����ϒ�����4pips�A���l����3pips�ł��B�z������69���A���O���قƂ̕�����v����75���ł��B

����̎��O���ق̓v���X�Ȃ̂ŁA���̊��ԂɃ|�W�V���������Ȃ烍���O�ŁA���m�E���̖ڈ���2�E3pips�ł��B���҂ł���pips���������̂ŁA�����Ɏ������K�v�͂���܂���B - �w�W���\�������ׂ��Ŏ������Ȃ�A�w�W���\���O�ɒ��O10-1�����Ɠ��������Ƀ|�W�V���������A�w�W���\����̒��˂ŗ��m�^�����ł��B���ꂮ����A�ߋ��̒��������ϒl�i11pips�j�������Ƃ�3���1����x�����Ȃ����Ƃ�Y��Ă͂����܂���B5pips�����˂��炷���ɗ��m���ׂ��ł��B

- �nj��́A����1�����ƒ���11�����Ƃ̕�����v����67���ŁA����67���̕�����v�������ɒ��ڂ����Ƃ��A����1����������11���������������Ĕ�����L�������Ƃ�83���ł��B�A���A����1�����I�l���Ē���11�����I�l��������L���Ă������Ƃ�44����������܂���B

���\���瑁���^�C�~���O�Ń|�W�V���������Ȃ�A�㉺���̃^�C�~���O�����܂������Ȃ��Ə��ĂȂ��w�W�ł��B�����^�C�~���O�Œnj��|�W�V�����Ă��A��������1�����I�l���Ă����Ȃ�A�ނ��둁���^�C�~���O�ő����������ǂ������ł��B���]���X�N��3���1������邩��ł��B����ł�3���1��Ȃ̂ŁA���\���瑁���^�C�~���O�ł͏����肷�ׂ��ł��B

�ȏ�

�U.���㌟��

�ȉ��́A2018�N3��28��22:30���ɒNjL���Ă��܂��B

�w�W���ʂƔ�����Z�߂Ă����܂��B

�R�APCE�f�t���[�^�̎s��\�z�͉�������Ă��܂����B

�w�W���ʂ́AGDP��PCE�������������A�s��\�z������܂����BGDP�́{2.9���ƁA10-12�����̒l�Ƃ��Ă�2015�N�ȍ~�ōő�ƂȂ��Ă��܂����BPCE�́{4.0���Ƃ������������ɋ����A�f�t���[�^�E�R�APCE�f�t���[�^������������ۂ��܂����B

�����́A���\����10�b���x�����z�����ɒ��˂����̂́A���ʓI�ɒ���1������1pips�ɖ����Ȃ��z���ł����B���̌�͉A�����Ɉ��������Ă�����̂́A�傫�ȉ����ɂ͌q���炸�A�����̔����҂��ƂȂ��Ă��܂����i22:30���t���̓_�E100�h�����̑O���I�l�ɑ��锽���X�^�[�g�j�B

������ʂ����\�Ɏ����܂��B

�w�i�������F�ɒ��F���ꂽ����̓V�i���I�O����ł��B��\�ł̓V�i���I�O������܂߂ďW�v���Ă��܂����A���\�̎w�W���тł͂�����܂߂Ă��܂���B

���O���͌��ʂ������Ă����܂��B

- ���O10-1�����͎��O���قƓ������Ƀ|�W�V�������I�[�_�[�������ł����B

���������A�w�W���\�O�Ɋm�F�����Ƃ���A�R�APCE�f�t���[�^�̎s��\�z���C������Ă���A���O���ق�0�ƂȂ��Ă��܂����B����āA��������肪�����ł��B

���ۂɂ͏�\�̂悤�Ɏ�����s���܂������A�㏸��106.3�t�߂܂ł͑������낤�A�Ƃ�������̃|�W�V�����I�[�_�[�̍����́A�ߋ��̃f�[�^�ɗ��t�����Ă��܂���B - �w�W���\���O�ɒ��O10-1�����Ɠ��������Ƀ|�W�V���������A�w�W���\����̒��˂ŗ��m�^�����s�����Ƃɂ��Ă��܂����B

���ʂ́A���O10-1�������z���A����1�����͂قړ��l�I�����������̂́A�w�W���\����̒��˂͗z�����ɐL�т܂����B - ���\���瑁���^�C�~���O�Œnj��|�W�V���������Ȃ�A�㉺���̃^�C�~���O�����܂������Ȃ��Ə��ĂȂ��w�W���ƕ��͂��Ă��܂����B�����āA�nj�����Ȃ珇����ōs���ׂ��ƍl���Ă��܂����B

���ʂ́A����1���������l�I���������Ƃ�����킩��悤�ɁA������L���������Ȃ��A�nj��͒��~���܂����B - �Ēnj��́A����1�������A���̏ꍇ�̂ݍs�����Ƃɂ��Ă��܂����B

���ʂ́A�O�q�̒ʂ�A����1�����͓��l�I�����������߁A������~�ł��B

�Ƃ�����A�{�w�W�ł�2018�N�ŏ��̎�����v���X�ŗǂ������B

����1���ł̎���ł�����A�V�i���I�ʂ肾�ƁA��������363�~�������m�ł��Ă��܂���B����ǂ��A����363�~�͓����z�i���o���b�W25�{�j��42510�~��0.85���ł��B�����18�b�Ŗ�10�N���̋������҂����Ǝv���Ĕ[�����܂��傤�B

����1-3�����W�v������l�̔��\��4��27���ɗ\�肳��Ă��܂��B

�ȏ�

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 22:00| Comment(0)

| TrackBack(0)

| DB2. ��w�WDB

2018�N03��23��

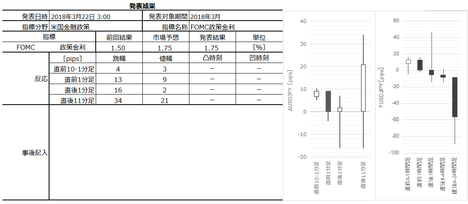

FOMC��A�ԊO���͂̌��ʌ���

����22��03:00��FOMC�́A�s��\�z�ʂ藘�グ�����{���܂����B���グ�̍����́A�o�ϊ����������I�Ɋɂ₩�ȃy�[�X�Ŋg�債�A�J���s��̏͗͋������ێ�����Ƃ̗\���Ɋ�Â��������ł��B����̐��ʂ��ɂ��ẮA2018�N�̗��グ��3��A2019�N�ȍ~��5��i�]����3��j�ƂȂ��Ă��܂��B

���グ10���O����11����܂ł̎��O���͂ƁA4���ԑO����24���Ԍ�܂ł̎��O���͂͂�����́u2018�N3��22��03:00�\��[�č����Z����i�s��\�z�ʂ藘�グ�j���\�̖�Ɨ����̔������́i�ԊO���́j�v�ɏڏq���Ă��܂����B

���ʂ����\���}�ɓZ�߂Ă����܂����B

���\��̔�����������������X���́A���O10-1�����ƒ���1�����̕�����v����33���i�s��v��67���j�ƂȂ��Ă��܂����B�����āA����1�����ƒ���11�����̕�����v����100���ł����B

���ʂ́A���O10-1�����ƒ���1�����̕����͈�v���A����11�����̕�������v���܂����B

����1�����������Ē���11����������������L�������Ƃ�80���A����1�����I�l���Ē���11�����I�l��������L���Ă������Ƃ�60���ł����B

���ʂ́A�����E�l���Ƃ��ɒ���1�������Ē���11������������L���܂����B

�܂��A����1���ԑ��ƒ���4-24���ԑ��̕�����v����100���ł���

���ʂ͂�����������v���܂����B

�S�̓I�ɂ͉ߋ��̌X���ʂ�ƂȂ������̂́A���グ���\�����͐Q�Ă��āA���̌�̒����Ԏ���͔������̂ŁA�����Ƃ����v�͂���܂���B

�{��������USDJPY��104�~��i�����̈��l��104.64�~�j�܂ʼn��������̂́A���B���Ԃɓ����Ă���͔������A20���߂��ɂ�105�~��ɕ����܂����BFOMC�O�̋N�_106.2�~�܂ł͖߂��Ȃ��Ȃ�A���l����̔��l�߂���105.4�`105.5�~�t�߂ƂȂ�܂��B���グ���\��̍��l�Ƃ̔��l�Ȃ�105.7�~�t�߂ł��B

USDJPY�㏸�̂��߂ɂ́A���������̕s���������Ȃ�A�Γ��E�Β��f�ՐԎ��ɑ��鉽�炩�̌������K�v���Ǝv���܂��B�Z���I�ɂ͏����n�[�h�����������ł��ˁB

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�[�[�[��€���[�[�[

���グ10���O����11����܂ł̎��O���͂ƁA4���ԑO����24���Ԍ�܂ł̎��O���͂͂�����́u2018�N3��22��03:00�\��[�č����Z����i�s��\�z�ʂ藘�グ�j���\�̖�Ɨ����̔������́i�ԊO���́j�v�ɏڏq���Ă��܂����B

���ʂ����\���}�ɓZ�߂Ă����܂����B

���\��̔�����������������X���́A���O10-1�����ƒ���1�����̕�����v����33���i�s��v��67���j�ƂȂ��Ă��܂����B�����āA����1�����ƒ���11�����̕�����v����100���ł����B

���ʂ́A���O10-1�����ƒ���1�����̕����͈�v���A����11�����̕�������v���܂����B

����1�����������Ē���11����������������L�������Ƃ�80���A����1�����I�l���Ē���11�����I�l��������L���Ă������Ƃ�60���ł����B

���ʂ́A�����E�l���Ƃ��ɒ���1�������Ē���11������������L���܂����B

�܂��A����1���ԑ��ƒ���4-24���ԑ��̕�����v����100���ł���

���ʂ͂�����������v���܂����B

�S�̓I�ɂ͉ߋ��̌X���ʂ�ƂȂ������̂́A���グ���\�����͐Q�Ă��āA���̌�̒����Ԏ���͔������̂ŁA�����Ƃ����v�͂���܂���B

�{��������USDJPY��104�~��i�����̈��l��104.64�~�j�܂ʼn��������̂́A���B���Ԃɓ����Ă���͔������A20���߂��ɂ�105�~��ɕ����܂����BFOMC�O�̋N�_106.2�~�܂ł͖߂��Ȃ��Ȃ�A���l����̔��l�߂���105.4�`105.5�~�t�߂ƂȂ�܂��B���グ���\��̍��l�Ƃ̔��l�Ȃ�105.7�~�t�߂ł��B

USDJPY�㏸�̂��߂ɂ́A���������̕s���������Ȃ�A�Γ��E�Β��f�ՐԎ��ɑ��鉽�炩�̌������K�v���Ǝv���܂��B�Z���I�ɂ͏����n�[�h�����������ł��ˁB

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�ȏ�

�^�O�F�č�,FOMC

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 22:03| Comment(0)

| TrackBack(0)

| DB2. ��w�WDB

2018�N03��22��

2018�N3��22��03:00���\�[�č����Z����i�s��\�z�ʂ藘�グ�j���\���̗����ȍ~�̔������́i�ԊO����2�j

�T.���O���e

�u���O�̓����͎��O���e���ƂȂ��Ă��܂��B�w�W���\��Ɏ��㓊�e���A���̓����́u�U.���㌟�v�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

�����FOMC�ł͗��グ���\�z����Ă��܂��B�ȉ��A�\�z�ʂ藘�グ�������ꍇ�ɂ��āA�����ȍ~��ISDJPY�̓����ɂ��ĕ��͂��Ă��܂��B

22���́A�p��2���W�v���������㍂�w���ƁABOE���Z���������\����܂��B

���AFOMC�����グ�������ꍇ�A����ǂ��낶�Ⴀ��܂���BFOMC���\���ʂ̉e��������D�悵�܂��B

FOMC���Z�������\�̒��O����̔������͂́A������́u�č����Z����i�s��\�z�ʂ藘�グ���j���\�O���USDJPY�������́i2018�N�Łj�v�ɏڏq���Ă��܂��B���\4���ԑO����24���Ԍ�̔������͂́A������́u2018�N3��22��03:00�\��[�č����Z����i�s��\�z�ʂ藘�グ�j���\�̖�Ɨ����̔������́i�ԊO���́j�v�ɏڏq���Ă��܂��B

�[�[�[��€���[�[�[

���}�`���[�g�́A�ߋ�5��̎s��\�z�ʂ藘�グ���̗�������̓����E�����̓����E���T�ȍ~4�T�̏T�������������̂ł��B��n�l�͗��T�n�l�Ƃ��Ă��܂��B

�������ł��傤�B

�m���ɗ��グ��͍ŏI�I��USDJPY�������ꔄ���Ă��܂��B���������A��ԉE���̃��[�\�N���͔��\����4�T��̏T���ł��B

2015�N12���E2016�N12���E2017�N3���́A�m���ɔ��\��������USDJPY�͉����n�߂Ă��܂��iJPY���j�B����ǂ��A����2��͗��グ��1�������USDJPY�������Ȃ��Ă��܂��B�����̉���Łu���グ���USDJPY�����v�Ƃ̗\�z���ڂɕt�����̂́A�����P���ł͂Ȃ��悤�ȋC�����܂��B

�ߋ��Ƃ̈Ⴂ�Ō����A����ł͕Ċ������������o���������������A���ꂪUSDJPY�������鋰�ꂪ����܂��B�t�Ɍ����A����FRB�������ɔz������悤�Ȑ����𐺖���FRB�c����ʼn������ꍇ�A����2��̂悤��USDJPY�͂����ɉ����Ȃ��A�Ƃ̌������ł��܂��B

���\��͊�����USDJPY�̊W�ɒ��ڂ��Ă����܂��傤�B

�ȏ�

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�ȏ�

�^�O�F�č�,FOMC

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 04:00| Comment(0)

| TrackBack(0)

| DB2. ��w�WDB

2018�N03��21��

2018�N3��22��03:00�\��[�č����Z����i�s��\�z�ʂ藘�グ�j���\�̖�Ɨ����̔������́i�ԊO���́j

�T.���O���e

�u���O�̓����͎��O���e���ƂȂ��Ă��܂��B�w�W���\��Ɏ��㓊�e���A���̓����́u�U.���㌟�v�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

�����FOMC�ł͗��グ���\�z����Ă��܂��B

����23:00�ɂ�2���W�v�����ÏZ��̔����������\����܂��B���������A���Ƃ��Ɖߋ����ς�10pips���������Ȃ��w�W�ł��B������A���̖�͒��ÏZ��̔������Ȃ�ĒN����������܂���B

����āA�������ÏZ��̔������Ŏ������Ȃ�A�ߋ��X���̕��͌��ʂ̔��������\�O��2�E3���ɋÏk����āA�e���͒��������Ȃ��ł��傤�B�����������������Ƃ��Ă��A����͒��ÏZ��̔��������\�̌��ʂł͂Ȃ��ł��傤�B

���\���O����̔������͂́A������́u�č����Z����i�s��\�z�ʂ藘�グ���j���\�O���USDJPY�������́i2018�N�Łj�v�ɏڏq���Ă��܂��B

�����ɋL�����ʂ�A�ߋ�5��̎s��\�z�ʂ藘�グ����4�{���`���[�g�͉��}�̒ʂ�ł����B

���\��̔�����������������X���́A���O10-1�����ƒ���1�����̕�����v����33���i�s��v��67���j�ƂȂ��Ă��܂��B�����āA����1�����ƒ���11�����̕�����v����100���ł��B

���\����1���������͉ߋ����ς�49pips�Ƒ傫���̂ŁA67���̉ߋ��̌X���ɏ]���ƌ��ߑł����邩���Ȃ����A���������܂��B�ߋ�����5��Ȃ̂�67���ƂȂ��Ă���̂́A���O10-1������5��̂���2��Ŏn�l�E�I�l���l���������߂ł��B����āA���O10-1�����ƒ���1�����̕����s��v�́A�����I�ɉߋ�����3��ł̗\������ɉ߂��܂���B

�M���ă|�W�V���������̂͂�����Ɗ�Ȃ��ł��ˁB

�܂��A����1�����ƒ���11�����̕�����v����100��������̂́A����1�����������Ē���11����������������L�������Ƃ�80���A����1�����I�l���Ē���11�����I�l��������L���Ă������Ƃ�60���ł��B

���̐�������A���\����͒���1�����l�������ɏ�����ŁA�ςς��ƒnj����ď����҂�����A�������ǂ�Ȃ������ǂ��ł��傤�B

FOMC��̔��������́A�ŏI�I��03:30����n�܂�VFRB�c���̋L�҉���ʂŒ�܂�܂��B

�[�[�[��€���[�[�[

FOMC���Z�������\���̎���́A���������������ɋN���Ă���̂��ł�����A�Ƃ����̂������ȂƂ���ł��B�����ŁA�����̕��͂̔ԊO�҂Ƃ��āA���\4���ԑO����24���Ԍ�܂ł̓����ׂĂ����܂����B

���}�`���[�g�́A�ߋ�5��̎s��\�z�ʂ藘�グ���̒��O4-1���ԑ��E���O1���ԑ��E����1���ԑ��E����1-4���ԑ��E����4-24���ԑ������������̂ł��B

5��S�Ăɋ��ʂ��Ă�������́A����1���ԑ��ƒ���4-24���ԑ��̕�����v����100���Ƃ������Ƃł��B4-24���ԑ��Ƃ́AFOMC���\��3���Ȃ痂7���`�����[��3���܂ł̃��[�\�N���ł��B

���ƂȂ��A���グ���USDJPY��������iJPY���j�Ƃ����C���[�W��������̂́A���\����24���ԂɌ��肷��A�����Ƃ͌����Ȃ����Ƃ��킩��܂��B

�ȏ�

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�ȏ�

�^�O�F�č�,FOMC

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 16:00| Comment(0)

| TrackBack(0)

| DB2. ��w�WDB

2018�N03��09��

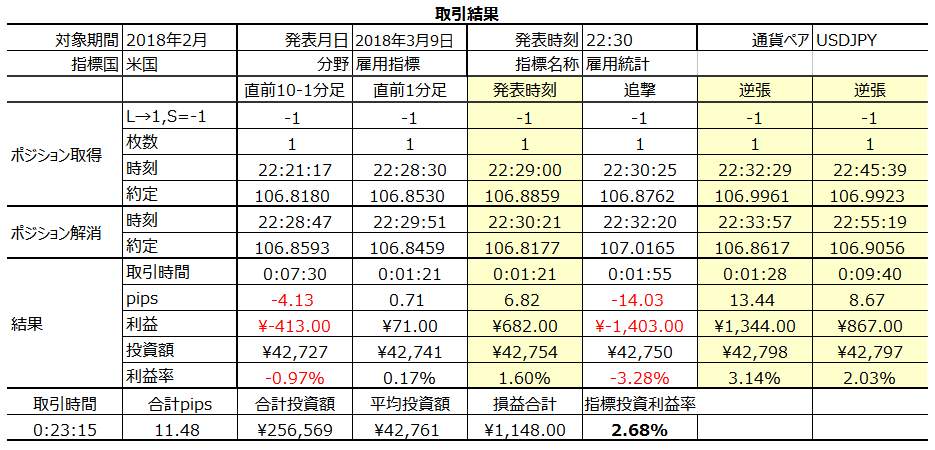

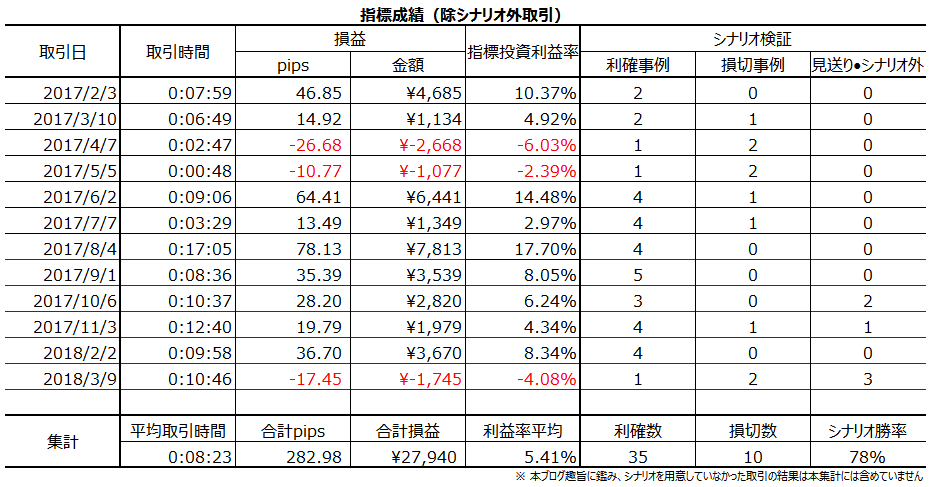

2018�N3��9��22:30���\�[�č��ٗp�w�W�u2018�N2���W�v���ٗp���v�v�i���ʌ��؍ρj

�T.���O���e

�u���O�̓����͎��O���e���ƂȂ��Ă��܂��B�w�W���\��Ɏ��㓊�e���A���̓����́u�U.���㌟�v�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

�{�w�W�̔������͂��������ɏڏq���Ă��܂��B�ȉ��ɋL������̎�����j�́A���̕��͌��ʂɊ�Â��܂��B

�����ŏq�ׂ��ʂ�A�{�w�W�ɂ�

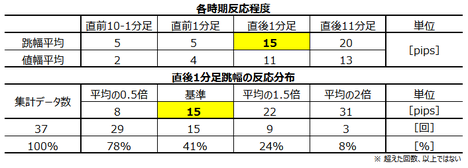

- ���ڂ��ׂ����ڂ������A���ꂼ��̌��ʂ̗ǂ��������ǂ���ɔ������邩�����ɂ킩��ɂ������̂́A1✕NFP�������㍷�فm���l�n�[10✕���Ɨ����㍷�فm���n�{30✕���ώ������㍷�فm���n�A�̉��̕���������1�����Ƃ̕�����v����86��

- �w�W���\����̔������x�͔N�X�������Ȃ��Ă���A2017�N���\���ł͒���1����������39pips�A2018�N�͍X�ɏ������Ȃ錩����

- �w�W���\����̔��������́i��L���ʎ��̉��̕����Ɂj�f���ŁA�w�W���\����1�����߂��Ă�����1����������1�x�����A10���o�ߌ�ɒ���1�����l������邱�Ƃ�����

�Ƃ�������������܂��B

���\�̗v�_�͉��\�̒ʂ�ł��B

�s��\�z�́A���Ɨ������P�����Ϗ����������A�ƂȂ��Ă��܂��B�����I�Ȏ��O���ق̓}�C�i�X�ł��B�s��\�z�́A���\30���O�ɂ�����Ɗm�F���Ă����܂��傤�B

�Ƃ����̂��A���O���ق͒��O10-1�����Ƃ̕�����v����76���ł��B�s��\�z���C�����ꂽ�Ƃ��̂��߂ɁA���O���ٔ��ʎ��������Ă����܂��B

1✕NFP�������O���فm���l�n�{15✕���Ɨ����O���فm���n�[2✕���ώ������O���فm���n�A�ł��B

���āA�O�f�̏ڍו��͌��ʂɊ�Â��V�i���I�͈ȉ��̒ʂ�ł��B

- ���O10-1�����́A���O���ق̕����Ɠ����ɂ��܂��B

- �ߋ�3�N�Ԃ̕��ς�����ƁA�w�W���\���O1���Ԃ́A���̕��ϓI�Ȏw�W�̔��\����1���ԂƓ������炢�����܂��B2015�N�Ɏ����Ă͕��ϒ���20pips�E���ϒl��14pips������܂����B����ǂ��A2017�N�ɂ͕��ϒ���8pips�E���ϒl��7pips�܂Ŕ������������Ȃ��Ă��܂��B�傫�������Ǝv���Ă���Ƃ��ɁA�v�����قǓ����Ȃ��ƁA���m�E���̋@����킵�Ă��܂��܂��B

�C��t���܂��傤�B

���O1�����̉A������80���ł��B���̐��������āA���̊��ԂɃ����O���I�[�_�[���邱�Ƃ͂��蓾�܂���B�V���[�g����������Ȃ������I�����ł��B - �w�W���\���琔���Ԃ́A�������������ւ̒nj��@����M���܂��傤�B

���㍷�قƒ���1�����̕�����v����86���ł��B���\���ʂ̎s��\�z�ɑ���ǂ������ɂ́A���Ȃ�f���ɔ������܂��B�����āA����1�����ƒ���11�����̕�����v����89������A����89���̕�����v���ɒ���11��������������1�����������Ĕ�����L�������Ƃ�78���ł��B

�A���A�w�W���\����10����ɂ́A����1�����I�l���Ē���11�����I�l��������L���Ă������Ƃ�50��������������܂���B�Ēnj�����Ȃ�A10����ȍ~�ɋ@����M���܂��傤�B

�ȏ�

�U.���㌟��

�ȉ��́A2018�N3��10���ɒNjL���Ă��܂��B

�w�W���ʂƔ�����Z�߂Ă����܂��B

�w�W���ʂ́A���Ɨ��ƕ��ώ������s��\�z����������������ŁANFP�������啝�Ɏs��\�z������܂����B

�����́A�������G�ł����B�w�W���\�Ƃقړ����ɁA�A�����ň��l��t���܂����B����́A���ώ������O��E�\�z������������Ƃւ̔����Ǝv���܂��B���̌�ANFP�������啝�����������Ƃ��Ă��A�z�����ɓ]���܂����B���������A107�~��ł̑ؗ����Ԃ��͂��ŁA�ĂщA�����Ɍ�����ς��A���̌�܂��z�����Ɍ�����ς��܂����B

�v����ɁA�����̎Q���҂�����̕��������o���Ȃ������A�Ƃ������Ƃ��Ǝv���܂��B

�����A�������x�����Ă݂�ƁA����1�������ѕ��́A�A������11pips�A�z������14pips�ł��B����ł́A���ʂȎw�W�łȂ��A���ϓI�Ȕ����������Ȃ��w�W�̂悤�ł��B�ȑO�̂悤�ɔ��\�Ɠ�����30�`50pips�����˂��Ă��|�����̂́A����ł͉����܂�Ȃ��C�����܂��ˁB

������ʂ����\�Ɏ����܂��B

�Ƃ肠�������������̂́A�w�i�����F�̎���̓V�i���I�O����ł��B�w�W������т�Z�߂����\�ł́A���F�̎���������ďW�v���A���ꂾ�ƕ����Ă��܂��B

�ǂ����A�č����ی��`�ɑ��肻����������A�k���N�ƕč��Ƃ����ڑΘb���悤�Ƃ��Ă�����A���̑O�ɂ͉��z�ʉ݂��\��������A����������������A�F�X�����Čo�Ϗ�������w�W�ւ̔��������������Ȃ��Ă���悤�ȋC�����܂��B���������̂́A���̃u���O�̕��͂̕������m��܂��ǁB

���\��4��6���ɗ\�肳��Ă��܂��B

�ȏ�

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 11:00| Comment(0)

| TrackBack(0)

| DB2. ��w�WDB

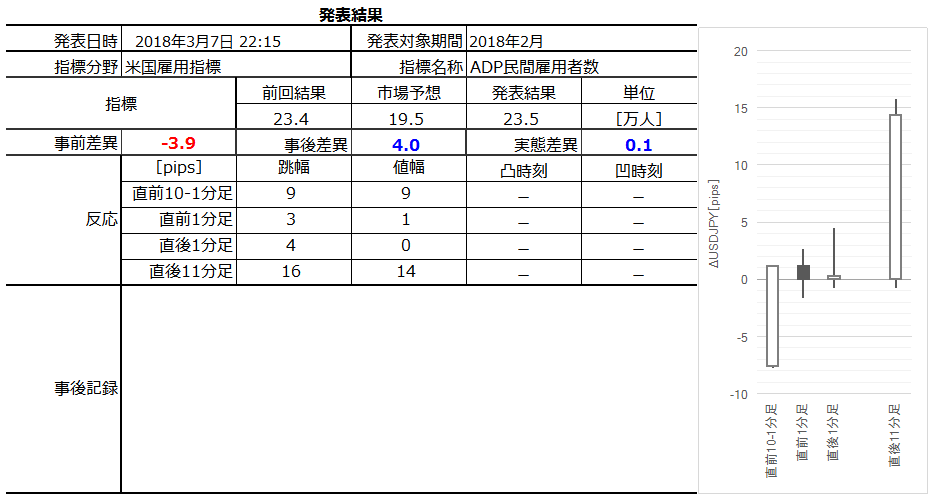

2018�N03��07��

2018�N3��7��22:15���\�[�č��ٗp�w�W�u2018�N2���W�v��ADP�ٗp���v�v�i���ʌ��؍ρj

�T.���O���e

�u���O�̓����͎��O���e���ƂȂ��Ă��܂��B�w�W���\��Ɏ��㓊�e���A���̓����́u�U.���㌟�v�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

�{�w�W�̔������͂��������ɏڏq���Ă��܂��B�ȉ��ɋL������̎�����j�́A���̕��͌��ʂɊ�Â��܂��B

�����ŏq�ׂ��ʂ�A�{�w�W�ɂ�

- ���ԍ��ق̗ǂ������́A���O���߂�4�T���ϏT�����ƕی��\�������̎��ԍ��ٕ����Ƃ̕����s��v����90�����x

- �w�W���\����̔������x�͉ߋ����ς�15pips�A�s��\�z�Ɣ��\���ʂ̘������傫���قǑ傫������������

- �w�W���\����̔��������͑f���ŁA����1�����l����20pips����ƒ���11�����������傫���Ȃ肪��

�Ƃ�������������܂��B

���\�̗v�_�͉��\�̒ʂ�ł��B

�����t���ւ����钼�ߒ��O��4�T���ϐV�K���ƕی��\��������23.5���l�ł����B�O���̖{�w�W���\���O���߂̂����24.0���l�������̂ŁA�����4�T���ώ��ƕی��\���������ԍ��ق̓}�C�i�X�Ƃł��B

����̎��ԍ��ق�4�T���ώ��ƕی��\�������̎��ԍ��ٕ����Ƌt�ɂȂ�Ȃ�AADP���ʂ͑O�ʂ����邱�ƂɂȂ�܂��B�܂�A���\���ʂ͎s��\�z������A�ƍl�����܂��B

���āA�O�f�̏ڍו��͌��ʂɊ�Â��V�i���I�͈ȉ��̒ʂ�ł��B

- ���O1�����́A�V���[�g���I�[�_�[���A���m�E���̖ڈ���2�E3pips�Ƃ��܂��B

����̎��O���ق͌����_�i3��5��22�����j�Ń}�C�i�X�ł��B�s��\�z�͔��\���O�Ɋm�F���Ă����܂��傤�B - �O�q�̗��R�Ɉ˂��āA����1�����͗z���ƌ����݁A�w�W���\���O�Ƀ����O���I�[�_�[���A���\����̒��˂ŗ��m�^�����ł��B���O10-1�������z���������Ƃ��ɂ́A���̃|�W�V�����I�[�_�[�͒��~���܂��B

�A���A���O1������10pips�ȏ�A�����ɒ��˂��Ƃ��́A�V���[�g�̃I�[�_�[��D�����܂��B - �w�W���\��́A�����������m�F����A�nj����J�n���܂��B

����1�����ƒ���11�����Ƃ̕�����v����79���ł��B�����āA����79���̕�����v�������ɒ��ڂ����Ƃ��A����1����������11���������������Ĕ�����L�������Ƃ�91���ł��B - ����1�����l����20pips�������Ƃ��m�F����A���̕����ɍĒnj����J�n���܂��B���������A����͒���11�������I�l��t����܂Ń|�W�V������ێ����������ǂ��A�Ƃ����b�ł͂���܂���B�w�W���\����10���ȓ���10pips�ȏ�̗��m�̋@����邾�낤�A�Ƃ����b�ł��B

�ȏ�

�U.���㌟��

�ȉ��́A2018�N3��8���ɒNjL���Ă��܂��B

�w�W���ʂƔ�����Z�߂Ă����܂��B

�w�W���ʂ͑O��E�\�z������A�w�W���\����̔����͔����ȗz���ł����B

�����3�����A���A20���l�����������ƂɂȂ�܂��B�O���t���ڂ́A2016�N��������s��\�z�����邱�Ƃ����炩�ɑ����悤�ł��B���̎w�W�ƈႢ�A�{�w�W�̎s��\�z�͂قƂ�Lj��ŕω����Ȃ��̂ŁA���̂��߂̎s��\�z���s�v�c�ł��B

�ڍו��͋L���⎖�O���e�ɋL�����悤�ɁA�{�w�W���ԍ��ق̗ǂ������́A���O���߂�4�T���ϏT�����ƕی��\�������̎��ԍ��ٕ����Ƃ̕����s��v����90�����x�ł��B���ƕی��\�������ƌٗp�Ґ����t���ւ̊W�ɂȂ�͓̂��R�̋C�����܂����A�s��v��90���Ƃ����̂͑��̎w�W�̗\���Ɍ����Ȃ������m���ł��B

���O���͌��ʂ������Ă����܂��B

- ���O1�����́A�V���[�g���I�[�_�[���A���m�E���̖ڈ���2�E3pips�Ƃ��Ă��܂����B

���ʂ͉A���ł����B

���������A���̊��Ԃ̂قƂ�ǂ͗z�����ɐ��ڂ��A22:14:30�`22:14:40���ɂȂ��ĉA�����Ɍ������n�߂܂����B22:14�ɂȂ�Ɠ����ɃV���[�g���I�[�_�[���Ă�����A�͂��ł����ܑ����������Ԃ�30�b�ȏ㑱�����̂ł͂Ȃ��ł��傤���B - ����1�����͗z���ƌ����݁A�w�W���\���O�Ƀ����O���I�[�_�[���A���\����̒��˂ŗ��m�^�����s�����Ƃɂ��Ă��܂����B

���ʂ́A���\����ɗz�����ɒ��˂��10�b��ɂ͂قڎn�l�܂Ŗ߂��܂����B - �w�W���\��́A�����������m�F����A�nj����s�����Ƃɂ��Ă��܂����B

���ʂ͒���1�����`����ɔ�����L���n�߂��̂ŁA�����̗��m�͂ł����ł��傤�B

������ʂ����\�Ɏ����܂��B

�w�i�����F�̍Ō�̋t����̓V�i���I�O����Ȃ̂ŁA��\�ɂ͋L�^���Ă��܂����A�w�W������т�Z�߂����\�ɂ͊܂߂Ă��܂���B

����ɂ��Ă��������������ł��ˁB

���\��4��4���ɗ\�肳��Ă��܂��B

�ȏ�

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 11:00| Comment(0)

| TrackBack(0)

| DB2. ��w�WDB

2018�N03��06��

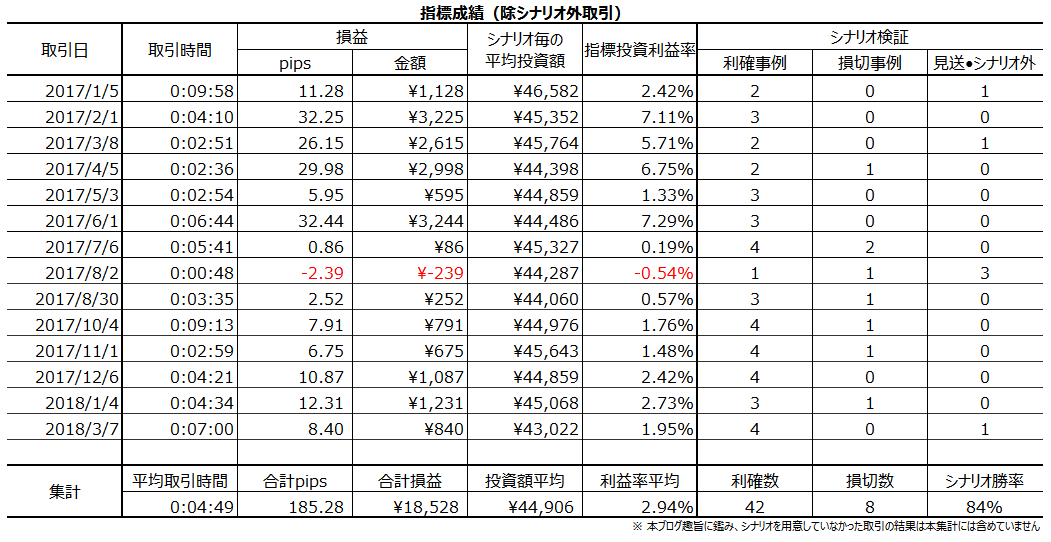

4-2-1.(e1) �č��ٗp�w�W�uADP�ٗp���v�v���\�O���USDJPY�������́i2018�N�����Łj

�č��ٗp�w�W�uADP�ٗp���v�v�̎w�W���\�O��̔������͂ɂ́u���Ԍٗp�Ґ��v�݂̂�p���܂��B

���̕��͂̒����͈͂́A2015�N1���W�v���`2018�N1���W�v���i���N2�����\���j��37�ł��B

�{�w�W�́A�č��ٗp���v�𗂓��i�Ȃ����͗��X���j�ɍT���ANFP�i��_�ƕ���ٗp�Ґ��j�̒��O��s�w�W�Ƃ��Ă̏d�v�x�E���ړx���������̂ł��B

�{�w�W�ɂ��Ă͂������낢�b������܂��B

�m���u�O�����ʂɑ��鑝�������A�s��\�z�ɑ��鑝�������ɒ��ڂ��܂��B���̂Ƃ��AADP���\���ʂɉ����ă|�W�V���������ƁA�ق�3��2�s��2�����NFP�̑��������ƈ�v����v�ƌ����Ă��܂��B�����āA�u�{�w�W���\��Ƀ|�W�V�������擾���A�ٗp���v���O�ɉ�������|�W�V�����̎�������ADP��@�Ƃ����v�̂������ł��BADP��@�̏�����60���t�߂������ł��B

�����ɂ��ẮA�܂��Ƃ��₩�Ɍ���Ă������̂́A�������Ԃ���ۂɃ|�W�V�����������Čp���I�Ɏ�����s�����Ƃ����L�^����������܂���ł����B����ł͐^�U�ׂ����Ƃ��Ȃ��̂ŁA�ӔC�����˂܂��B���A������������̂Ȃ牽�ƂȂ��[���ł������Șb�ł��ˁB

�A���A�|�W�V������������������Ԃ��������邽�߁A���̃u���O�ł͈����܂���B�|�W�V�����ۗL���Ԃ������Ȃ郊�X�N�̊��Ɋ��ғI�������Ⴗ���܂��B

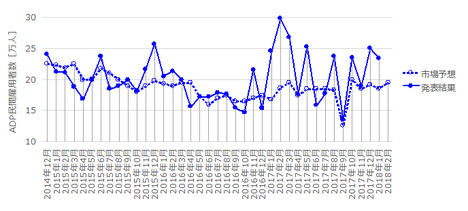

���̂悤�ɁA�{�w�W�͌ٗp���v��NFP�̐�s�w�W�Ƃ��ăA�e�ɂȂ�܂��B���������A���߂̌ٗp���v�́ANFP�������ώ����ɔ����������Ȃ̂ŁA���ł͍X�ɏ������������Ă���\��������܂��B

���͂ɂ́A���O���فi���s��\�z�[�O�ʁj�Ǝ��㍷�فi�����\���ʁ[�s��\�z�j�Ǝ��ԍ��فi���\���ʁ[�O�ʁj�𑽗p���܂��B���ق��v���X�̂Ƃ��z���E�}�C�i�X�̂Ƃ��A���ƑΉ����Ă���A�������f�����ƌ������Ƃɂ��܂��B

�ߋ���4�{���`���[�g�̊e���[�\�N�����ϒl�ƁA�ł��w�W���ʂɑf���ɔ������钼��1���������̕��z�����\�ɓZ�߂Ă����܂��B

����1���������͉ߋ����ς�15pips�ł��B�ߋ��̔������z������ƁA�S�̂̔����ȏ�59�������ϒl�ȉ��̔����ƂȂ��Ă��܂��B�����̌o�ώw�W����ŏd�v�x�E���ړx�������ʒu�Â����Ă��銄�ɁA�����͏����Ȃ��Ƃ��킩��܂��B

�C��t���܂��傤�B�d�v�x�⒍�ړx�������ʒu�Â����Ă���w�W�ŁA�v�����قǔ������L�тȂ��ƁA���m�̋@����āA���������̊܉v���ܑ��ɂȂ��Ă��܂����Ƃ�����܂��B

�{�w�W�͔������x�����ϓI�ŁA�傫����������w�W�ł͂���܂���B

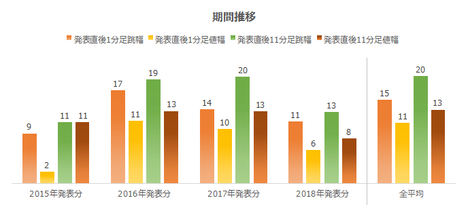

���ɁA����3�N�Ԃ̔������ϒl�̐��ڂ����}�Ɏ����܂��B

�ߋ�3�N�Ԃ͏������������傫���Ȃ��Ă������̂́A2018�N���\���͔������������Ȃ��Ă��܂��B���̌��ۂɂ͐��������܂��B

�{�w�W�́A��������1�E2����ɔ��\�����č��ٗp���v�̐�s�w�W�Ƃ����ʒu�Â��ł��B����ǂ��AFRB�͊��Ɍٗp�Ґ��⎸�Ɨ��ɖ������Ă���A�ŋ߂̊S���͕��Ϗ����Ɉڂ��Ă��Ă��܂��B���ہA�ٗp���v�̍e���Q�ƒ�����A���̒��߂̔����͏��X�ɏ������Ȃ��Ă��邱�Ƃ��킩��܂��B

����A�ٗp�Ґ��⎸�Ɨ��ɂ����FRB�����グ���j��]������Ƃ͂��܂�l�����܂���B����āA�ٗp���v��A���̐�s�w�W�ł���{�w�W�ւ̊S���ȑO�������܂��Ă���̂ł��傤�B

���߂��ٗp���v�ւ̔��������N�������Ȃ��Ă���̂ɁA�{�w�W�ł͂����Ȃ��Ă��܂���B����́A�{�w�W�̎s��\�z���u���C����̂��v�ƌ��������Ȃ邮�炢�ʉ����Ȃ����ƂɋN�����܂��B2016�N�㔼����͈ȑO�ɔ�ׂĔ��\���ʂƎs��\�z���傫���������邱�Ƃ������Ȃ��Ă��܂����B���̌��ʁA�{�w�W�ւ�2016�N�E2017�N�̔����͑傫���Ȃ��Ă����A�Ɖ��߂ł��܂��B

���}�͔��\���ʂƎs��\�z���v���b�g���Ă��܂��B�{�w�W���\�l�͑O�����̏W�v�f�[�^�ł��B

�O���t�����͏W�v����ƂȂ��Ă��܂��B�f�[�^�͏W�v����Ő������Ă����Ȃ��ƁA���̓������W�v�̎w�W�ƑΔ䂷��̂��s�ւɂȂ邩��ł��B

�܂��A�s��\�z�͔��\���O�̒l���v���b�g���A���\���ʂ͌�ɏC���l�����\����Ă��莞���\�l�̂܂܂��v���b�g���Ă��܂��B

�O���t�́A�s��\�z�̏㉺�����������A���\���ʂ̏㉺���͂��Ȃ�傫�������܂��B����2016�N�㔼���炻�̌X���������ł��B

���������w�W�ł́A�O�����ǂ���Η����������A�O����������Η����͗ǂ��Ȃ�A�Ƃ����\�z����������Ȃ�܂��B

�����������Ƃ͊m�F���Ă����܂��傤�B

�m�F�́A�f�[�^���m�F�ł���2015�N2���ȍ~�O��܂ł�36��ōs���܂����B���̌��ʁA���̊��ԂɑO���Ɨ����̗\�z�ƌ��ʂ̑召�W������ւ�������Ƃ�11��i����ւ�藦31���j��������܂���B

�܂�A�{�w�W�́u�O���̔����v���N�����Ƃ������A�u�s��\�z���w�W�g�����h��ǂ��������ǂ��^�v�ł���_�ɒ��ڂ��������ǂ������ł��B���̊��ғI������69���ł��B

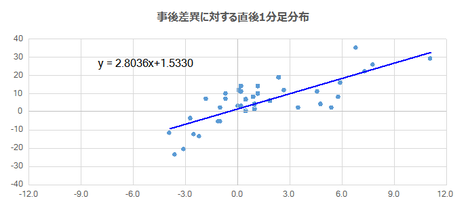

���ɁA���㍷�قɑ��钼��1�����̔������z�����}�Ɏ����܂��B

���z�͉E�オ��ŁA�w�W���ʂ��s��\�z�Ɣ�ׂėǂ���Ηǂ��قǁi������Έ����قǁj�A����1�����͑f���ɑ傫���������Ă��܂��B

���ӂ��ׂ��_�́A���㍷�ق��������}�C�i�X�̂Ƃ������A�K�������A���Ŕ������Ă��܂���B

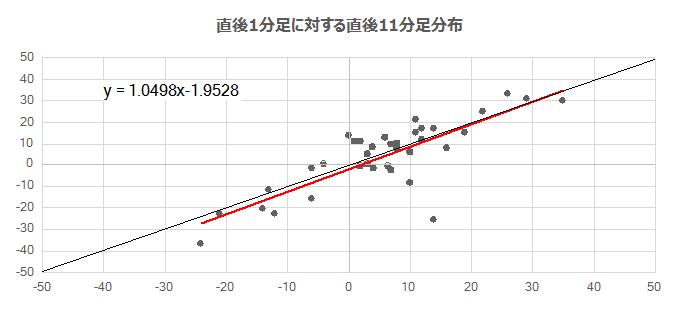

�����āA����1�����ƒ���11�����̑��֕��z�����}�Ɏ����܂��B

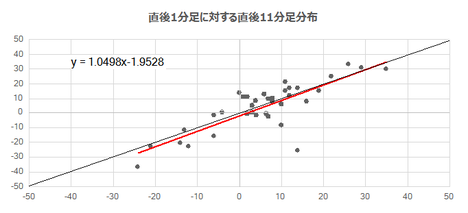

����1�����l���i���j�ɑ��钼��11�����l���i���j�́A��A���i�Ԑ��j�̌X����1.05��1���͂��ɏ����Ă��܂��B���ϓI�ɂ͔�����L�����̂́A���̐L�ѕ��͂��܂���҂ł����A�㉺���ɂ��܂���邱�Ƃ��K�v�Ȃ悤�ł��B

�T�����ƕی��\�������͖��T�ؗj�ɔ��\����Ă��܂��B���̎w�W���e�̂ЂƂɁA4�T���ώ��ƕی��\���Ƃ����̂�����܂��B4�T���ώ��ƕی��\�����́A�����I��ADP���Ԍٗp�Ґ��ƌ����I�ɋt���ւ̊W�������Ă��s�v�c�ł͂���܂���B

���̂��Ƃ��m�F���Ă����܂��B

�Ⴆ�A2017�N10���W�v����ADP���Ԍٗp�Ґ��́A11��1���ɔ��\����܂����B���O���߂�4�T���ώ��ƕی��\�����́A10��26�����\���ƂȂ�܂��B10��26�����\����4�T���ώ��ƕی��\�����́A9��25���`10��20���܂ł̏W�v���Ƃ������ƂɂȂ�܂��B

ADP��10���W�v���Ƃ͌덷�������܂����A�����ł͋C�ɂ��Ȃ����Ƃɂ��܂��傤�B

����A���̑O��9���W�v����ADP���Ԍٗp�Ґ��́A10��4���ɔ��\����܂����B���O���߂�4�T���ώ��ƕی��\�����́A9��28�����\���ƂȂ�܂��B9��28�����\����4�T���ώ��ƕی��\�����́A8��28���`9��22���܂ł̏W�v���Ƃ������ƂɂȂ�܂��B

���āA10����ADP�̔��\���ʂ�23.5���l�A9����ADP�̂����13.5���l�ł����B10����9���������Ԍٗp�Ґ���10���l�����܂����B

�����āA10��26�����\��4�T���ώ��ƕی��\������24.2���l�A9��28�����\�̂����27.8���l�ł����B10�����𑽂��܂ގ��ƕی��\�����́A9�����𑽂��܂ނ������3.6���l����܂����B

���Ԍٗp�Ґ��Ǝ��ƕی��\�����Ƃ͋t���ւɂȂ��Ă��܂��i��ʋt���ւłȂ������t���ցj�B

�������Ƃ��A2015�N1���W�v������2018�N1���W�v���ɂ��čs���ƁA�قƂ�ǂ̌��ŕ����t���ւ��������Ă��܂��B�v37��̂���33��Ő������Ă���̂ł��i�s��v��89���j�B

�܂�A���Ȃ��Ƃ�2015�N�ȍ~�Ɋւ��ẮAADP���Ԍٗp�Ґ��̎��ԍ��فi���\���ʁ[�O�ʁj�ƁA���̔��\�̒��O���߂�4�T���ώ��ƕی��\�����̎��ԍ��قƁA�����t���ւ��������Ă��܂��B���̊��ғI������89���ɂ��B���܂��B

�����ŁA���̓�����ADP������𗧂��Ƃ������̂ł��B�Ȃ��Ȃ�AADP�̎s��\�z�́A�O�q�̂悤�Ɂu���C����̂��v�Ƃ������炢�����̔��\���ʂɑ��Ĉ��ł��B

�Ⴆ�A�O���̎s��\�z�Ɣ��\���ʂ��قڈ�v���Ă���̂ɁA4�T���ώ��ƕی��\�����̎��ԍ��ق��v���X�Ȃ�A�������\���ʂ͎s��\�z�������\���������A�Ƃ������ƂɂȂ�܂��B���l�ɁA�O�����s��\�z�������\���ʂ��傫���̂ɁA������4�T���ώ��ƕی��\�����̎��ԍ��ق��}�C�i�X�Ȃ�AADP�̎s��\�z�͂قڈ��̂܂܂Ȃ̂ŁA���������\���ʂ��s��\�z������\���������A�Ƃ������ƂɂȂ�܂��B

���p�\�Ȍ��́A���Ȃ葽����ł��B

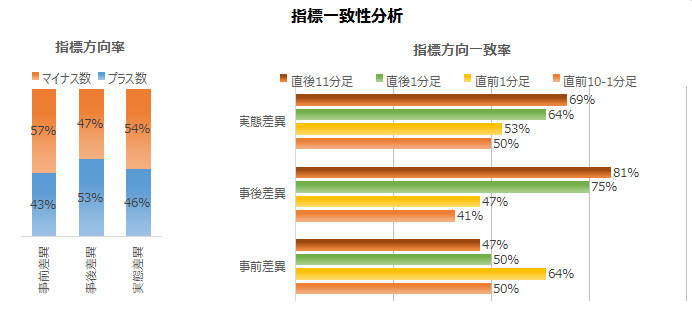

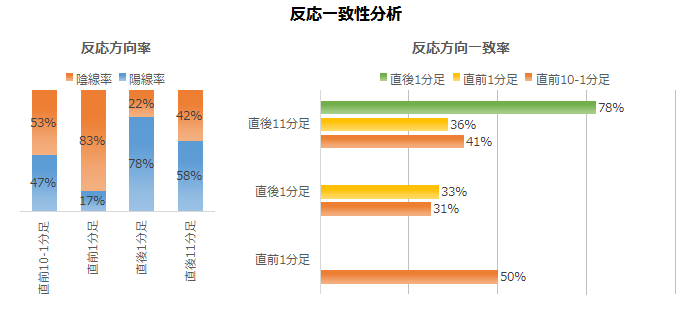

�w�W��v�������́A�e���قƔ��������̈�v���ׂĂ��܂��B

�e���ق̕��z�ɓ����I�ȕ�͂���܂���B����͈͓̔��ł��B

���㍷�قƒ���1�����E����11�����̕�����v���́A���ꂼ��75���E81���ł��B���\���ʂ̗ǂ������ɂ͑f���ɔ�������w�W�ł��B

���O���ق�w�W���\�O�̃��[�\�N���������A�w�W���\��̃��[�\�N���������������Ă��钛���͌�������܂���B

������v�������́A��Ɍ`�����ꂽ���[�\�N���ƌ�Ō`������郍�[�\�N���̕�����v���ׂĂ��܂��B

���O1�����̉A������83���A����1�����̗z������78���ƁA�ُ�ȕ肪�����܂��B

���O10-1�����ƒ��O1�����́A����1�����Ƌt�����ɓ������Ƃ������悤�ł��B���ꂼ��̕�����v����31���E33���i�s��v��69���E67���j�B�A���A�ߋ��̒��O1�����̉A�����̍����ƒ���1�����̗z�����̍����܂���ƁA�A�e�ɂł���̂����O10-1�����ƒ���1�����̕����s��v�ł��B

�܂��A����1�����ƒ���11�����̕�����v����78���ƍ����A���]���X�N�͏��������ł��B

�����������ł́A�ߋ����\��ɔ�����L�������ۂ��ׂĂ��܂��B

����1�����ƒ���11�����Ƃ̕�����v����79���ł��B�����āA����79���̕�����v�������ɒ��ڂ����Ƃ��A����1����������11���������������Ĕ�����L�������Ƃ�91���ł��B

�w�W���\���_���猩�����̌�̕�����v���������A���A������L���Ă���̂�����A�w�W���\��ɔ����������m�F������A�nj��͑����J�n�ł��B

�����āA�w�W���\����1�����o�߂��Ă��A����1�����I�l���Ē���11�����I�l���L�тĂ������Ƃ�64���ł��B64���Ƃ��������́A����11����������1�����̒l�����������i14���j�A����11����������1�����Ɣ��]������i21���j����m���Ɣ�ׁA���̋N���蓾�鎖�ۂ���3�{�����m���ł��B

�nj��͓O�ꂵ�������ǂ��ł��傤�B

�ȉ��ɉߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������Ă����܂��B

���}�͒��O10-1�����̎n�l����[�\�N���ł��B

�܂��A���O10-1�����̉ߋ����ϒ�����5pips�A���l����2pips��������܂���B

�A������53���A���O���قƂ̕�����v����50���ł��B�\�ߕ������������钛��́A�ߋ��̃f�[�^����M���܂���B

���̒�����10pips�ȏゾ�������Ƃ͉ߋ�3��i�p�x8���j����܂��B

����3��̒���1�����������ς�18pips�ŁA����͒���1���������̉ߋ��S����15pips�Ƃقړ����ł��B�܂��A����3��̒��O10-1�����ƒ���1�����̕�����1��i33���j��v���Ă��܂��B

�܂�A���O10-1�������傫�����˂Ă��A���̂Ƃ�����1�����̔������x�┽���������������Ă���Ƃ͌����܂���B

���ɁA���}�͒��O1�����̎n�l����[�\�N���ł��B

���O1�����̉ߋ����ϒ�����5pips�A���l����4pips�ł��B

�ߋ��̉A������83���ƕ肪����A���O���قƂ̕�����v����64���ł��B���O���ق��}�C�i�X�̂Ƃ��A�V���[�g���I�[�_�[���A���m�E���̖ڈ���2�E3pips�Ƃ�����ǂ��ł��傤�B

�ߋ��̒��O1�������z�����ɐL�т��Ƃ��͑傫���A���͊m���ɍs���܂��傤�B

���O1�����̒�����10pips�ȏゾ�������Ƃ͉ߋ�5��i�p�x14���j����܂��B

����5��̒���1�����������ς�13pips�ŁA����͒���1���������̉ߋ��S����15pips�Ƃقړ����ł��B�܂��A����5��̒��O1�����ƒ���1�����̕�����4��i80���j��v���Ă��܂��B�X�ɁA���O1�������z���ŁA���A10pips�ȏ㒵�˂����Ƃ�3��ŁA����3��͒��O1�����ƒ���1�����̕�����v����100���ł��B

�܂����ᐔ�������Ȃ����̂́A���O1������10pips�ȏ㒵�˂��Ƃ��́A���O1�����ƒ���1�����̕�������v����\���������ƌ����߂܂��B���ɁA���O1�������z�����ɑ傫���L�т��Ƃ��́A����1�������z���Ŕ������Ă��܂��B

�����āA���}�͒���1�����̎n�l����[�\�N���ł��B

����1�����͉ߋ����ϒ�����15pips�A���l����11pips�ł��B

�ߋ��̗z������78���ŁA���O10-1�����Ƃ̕�����v����31���i�s��v��69���j�A���O1�����Ƃ̕�����v����33���i�s��v��67���j�ł��B�ŗD�悷�ׂ���O�́A�O�q�̒ʂ�A���O1������10pips�ȏ㒵�˂���A����1�����͓������ɂȂ肪���ł��B

����āA���O10-1�������A���������Ƃ��Ɏw�W���\���O�Ƀ����O���I�[�_�[���A���\����̒��˂ŗ��m�E�����ł��B�A���A���O1������10pips�ȏ�̉A���ƂȂ����Ƃ��́A�V���[�g���I�[�_�[���܂��B

����1�����ƒ���11�����Ƃ̕�����v����79���ł��B�����āA����79���̕�����v�������ɒ��ڂ����Ƃ��A����1����������11���������������Ĕ�����L�������Ƃ�91���ł��B

�w�W���\���_���猩�����̌�̕�����v���������A���A������L���Ă���̂�����A�w�W���\��ɔ����������m�F������A�nj��͑����J�n�ł��B

�����āA�w�W���\����1�����o�߂��Ă��A����1�����I�l���Ē���11�����I�l���L�тĂ������Ƃ�64���ł��B64���Ƃ��������́A����11����������1�����̒l�����������i14���j�A����11����������1�����Ɣ��]������i21���j����m���Ɣ�ׁA���̋N���蓾�鎖�ۂ���3�{�����m���ł��B

�nj��͓O�ꂵ�������ǂ��ł��傤�B

�Ō�ɁA����11�����̎n�l����[�\�N�������}�Ɏ����܂��B

����11�����̉ߋ����ϒ����ƒl���̍���7pips�i1�[�l���^�������߂�䗦35���j�ł��B

����11�����l����30pips�ȏゾ�������Ƃ�8��܂��i�p�x22���j�B����8��̂����A����1�����l����20pips�������������Ƃ�1������܂���B

�܂�A����1�����l����20pips�������Ƃ��m�F����A���̕����ɒnj��J�n���ׂ��ł��B���������A����͒���11�������I�l��t����܂Ń|�W�V������ێ����������ǂ��A�Ƃ����b�ł͂���܂���B�w�W���\����10���ȓ���10pips�ȏ�̗��m�̋@����邾�낤�A�Ƃ����b�ł��B

�ȏ�̕��͌��ʂɊ�Â��A�{�w�W�́A

�Ƃ�������������܂��B

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

���̕��͂̒����͈͂́A2015�N1���W�v���`2018�N1���W�v���i���N2�����\���j��37�ł��B

�T.�萫�I�X��

�y1. �w�W�T�v�z

�{�w�W�́A�č��ٗp���v�𗂓��i�Ȃ����͗��X���j�ɍT���ANFP�i��_�ƕ���ٗp�Ґ��j�̒��O��s�w�W�Ƃ��Ă̏d�v�x�E���ړx���������̂ł��B

�{�w�W�ɂ��Ă͂������낢�b������܂��B

�m���u�O�����ʂɑ��鑝�������A�s��\�z�ɑ��鑝�������ɒ��ڂ��܂��B���̂Ƃ��AADP���\���ʂɉ����ă|�W�V���������ƁA�ق�3��2�s��2�����NFP�̑��������ƈ�v����v�ƌ����Ă��܂��B�����āA�u�{�w�W���\��Ƀ|�W�V�������擾���A�ٗp���v���O�ɉ�������|�W�V�����̎�������ADP��@�Ƃ����v�̂������ł��BADP��@�̏�����60���t�߂������ł��B

�����ɂ��ẮA�܂��Ƃ��₩�Ɍ���Ă������̂́A�������Ԃ���ۂɃ|�W�V�����������Čp���I�Ɏ�����s�����Ƃ����L�^����������܂���ł����B����ł͐^�U�ׂ����Ƃ��Ȃ��̂ŁA�ӔC�����˂܂��B���A������������̂Ȃ牽�ƂȂ��[���ł������Șb�ł��ˁB

�A���A�|�W�V������������������Ԃ��������邽�߁A���̃u���O�ł͈����܂���B�|�W�V�����ۗL���Ԃ������Ȃ郊�X�N�̊��Ɋ��ғI�������Ⴗ���܂��B

���̂悤�ɁA�{�w�W�͌ٗp���v��NFP�̐�s�w�W�Ƃ��ăA�e�ɂȂ�܂��B���������A���߂̌ٗp���v�́ANFP�������ώ����ɔ����������Ȃ̂ŁA���ł͍X�ɏ������������Ă���\��������܂��B

�U.��ʓI�X��

���͂ɂ́A���O���فi���s��\�z�[�O�ʁj�Ǝ��㍷�فi�����\���ʁ[�s��\�z�j�Ǝ��ԍ��فi���\���ʁ[�O�ʁj�𑽗p���܂��B���ق��v���X�̂Ƃ��z���E�}�C�i�X�̂Ƃ��A���ƑΉ����Ă���A�������f�����ƌ������Ƃɂ��܂��B

�y2. �����T�v�z

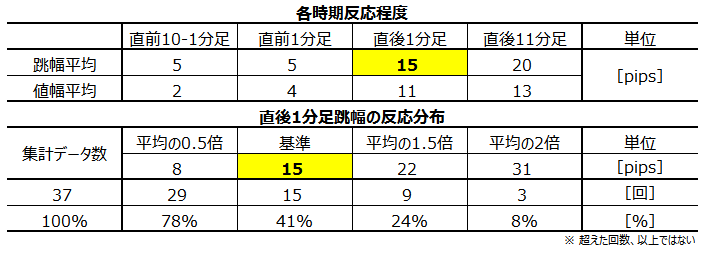

�ߋ���4�{���`���[�g�̊e���[�\�N�����ϒl�ƁA�ł��w�W���ʂɑf���ɔ������钼��1���������̕��z�����\�ɓZ�߂Ă����܂��B

����1���������͉ߋ����ς�15pips�ł��B�ߋ��̔������z������ƁA�S�̂̔����ȏ�59�������ϒl�ȉ��̔����ƂȂ��Ă��܂��B�����̌o�ώw�W����ŏd�v�x�E���ړx�������ʒu�Â����Ă��銄�ɁA�����͏����Ȃ��Ƃ��킩��܂��B

�C��t���܂��傤�B�d�v�x�⒍�ړx�������ʒu�Â����Ă���w�W�ŁA�v�����قǔ������L�тȂ��ƁA���m�̋@����āA���������̊܉v���ܑ��ɂȂ��Ă��܂����Ƃ�����܂��B

�{�w�W�͔������x�����ϓI�ŁA�傫����������w�W�ł͂���܂���B

���ɁA����3�N�Ԃ̔������ϒl�̐��ڂ����}�Ɏ����܂��B

�ߋ�3�N�Ԃ͏������������傫���Ȃ��Ă������̂́A2018�N���\���͔������������Ȃ��Ă��܂��B���̌��ۂɂ͐��������܂��B

�{�w�W�́A��������1�E2����ɔ��\�����č��ٗp���v�̐�s�w�W�Ƃ����ʒu�Â��ł��B����ǂ��AFRB�͊��Ɍٗp�Ґ��⎸�Ɨ��ɖ������Ă���A�ŋ߂̊S���͕��Ϗ����Ɉڂ��Ă��Ă��܂��B���ہA�ٗp���v�̍e���Q�ƒ�����A���̒��߂̔����͏��X�ɏ������Ȃ��Ă��邱�Ƃ��킩��܂��B

����A�ٗp�Ґ��⎸�Ɨ��ɂ����FRB�����グ���j��]������Ƃ͂��܂�l�����܂���B����āA�ٗp���v��A���̐�s�w�W�ł���{�w�W�ւ̊S���ȑO�������܂��Ă���̂ł��傤�B

���߂��ٗp���v�ւ̔��������N�������Ȃ��Ă���̂ɁA�{�w�W�ł͂����Ȃ��Ă��܂���B����́A�{�w�W�̎s��\�z���u���C����̂��v�ƌ��������Ȃ邮�炢�ʉ����Ȃ����ƂɋN�����܂��B2016�N�㔼����͈ȑO�ɔ�ׂĔ��\���ʂƎs��\�z���傫���������邱�Ƃ������Ȃ��Ă��܂����B���̌��ʁA�{�w�W�ւ�2016�N�E2017�N�̔����͑傫���Ȃ��Ă����A�Ɖ��߂ł��܂��B

�y3. ��^���́z

���}�͔��\���ʂƎs��\�z���v���b�g���Ă��܂��B�{�w�W���\�l�͑O�����̏W�v�f�[�^�ł��B

�O���t�����͏W�v����ƂȂ��Ă��܂��B�f�[�^�͏W�v����Ő������Ă����Ȃ��ƁA���̓������W�v�̎w�W�ƑΔ䂷��̂��s�ւɂȂ邩��ł��B

�܂��A�s��\�z�͔��\���O�̒l���v���b�g���A���\���ʂ͌�ɏC���l�����\����Ă��莞���\�l�̂܂܂��v���b�g���Ă��܂��B

�O���t�́A�s��\�z�̏㉺�����������A���\���ʂ̏㉺���͂��Ȃ�傫�������܂��B����2016�N�㔼���炻�̌X���������ł��B

���������w�W�ł́A�O�����ǂ���Η����������A�O����������Η����͗ǂ��Ȃ�A�Ƃ����\�z����������Ȃ�܂��B

�����������Ƃ͊m�F���Ă����܂��傤�B

�m�F�́A�f�[�^���m�F�ł���2015�N2���ȍ~�O��܂ł�36��ōs���܂����B���̌��ʁA���̊��ԂɑO���Ɨ����̗\�z�ƌ��ʂ̑召�W������ւ�������Ƃ�11��i����ւ�藦31���j��������܂���B

�܂�A�{�w�W�́u�O���̔����v���N�����Ƃ������A�u�s��\�z���w�W�g�����h��ǂ��������ǂ��^�v�ł���_�ɒ��ڂ��������ǂ������ł��B���̊��ғI������69���ł��B

�[�[�[��€���[�[�[

���ɁA���㍷�قɑ��钼��1�����̔������z�����}�Ɏ����܂��B

���z�͉E�オ��ŁA�w�W���ʂ��s��\�z�Ɣ�ׂėǂ���Ηǂ��قǁi������Έ����قǁj�A����1�����͑f���ɑ傫���������Ă��܂��B

���ӂ��ׂ��_�́A���㍷�ق��������}�C�i�X�̂Ƃ������A�K�������A���Ŕ������Ă��܂���B

�����āA����1�����ƒ���11�����̑��֕��z�����}�Ɏ����܂��B

����1�����l���i���j�ɑ��钼��11�����l���i���j�́A��A���i�Ԑ��j�̌X����1.05��1���͂��ɏ����Ă��܂��B���ϓI�ɂ͔�����L�����̂́A���̐L�ѕ��͂��܂���҂ł����A�㉺���ɂ��܂���邱�Ƃ��K�v�Ȃ悤�ł��B

�i3.1 �w�W�Ԉ�v�����́j

�T�����ƕی��\�������͖��T�ؗj�ɔ��\����Ă��܂��B���̎w�W���e�̂ЂƂɁA4�T���ώ��ƕی��\���Ƃ����̂�����܂��B4�T���ώ��ƕی��\�����́A�����I��ADP���Ԍٗp�Ґ��ƌ����I�ɋt���ւ̊W�������Ă��s�v�c�ł͂���܂���B

���̂��Ƃ��m�F���Ă����܂��B

�Ⴆ�A2017�N10���W�v����ADP���Ԍٗp�Ґ��́A11��1���ɔ��\����܂����B���O���߂�4�T���ώ��ƕی��\�����́A10��26�����\���ƂȂ�܂��B10��26�����\����4�T���ώ��ƕی��\�����́A9��25���`10��20���܂ł̏W�v���Ƃ������ƂɂȂ�܂��B

ADP��10���W�v���Ƃ͌덷�������܂����A�����ł͋C�ɂ��Ȃ����Ƃɂ��܂��傤�B

����A���̑O��9���W�v����ADP���Ԍٗp�Ґ��́A10��4���ɔ��\����܂����B���O���߂�4�T���ώ��ƕی��\�����́A9��28�����\���ƂȂ�܂��B9��28�����\����4�T���ώ��ƕی��\�����́A8��28���`9��22���܂ł̏W�v���Ƃ������ƂɂȂ�܂��B

���āA10����ADP�̔��\���ʂ�23.5���l�A9����ADP�̂����13.5���l�ł����B10����9���������Ԍٗp�Ґ���10���l�����܂����B

�����āA10��26�����\��4�T���ώ��ƕی��\������24.2���l�A9��28�����\�̂����27.8���l�ł����B10�����𑽂��܂ގ��ƕی��\�����́A9�����𑽂��܂ނ������3.6���l����܂����B

���Ԍٗp�Ґ��Ǝ��ƕی��\�����Ƃ͋t���ւɂȂ��Ă��܂��i��ʋt���ւłȂ������t���ցj�B

�������Ƃ��A2015�N1���W�v������2018�N1���W�v���ɂ��čs���ƁA�قƂ�ǂ̌��ŕ����t���ւ��������Ă��܂��B�v37��̂���33��Ő������Ă���̂ł��i�s��v��89���j�B

�܂�A���Ȃ��Ƃ�2015�N�ȍ~�Ɋւ��ẮAADP���Ԍٗp�Ґ��̎��ԍ��فi���\���ʁ[�O�ʁj�ƁA���̔��\�̒��O���߂�4�T���ώ��ƕی��\�����̎��ԍ��قƁA�����t���ւ��������Ă��܂��B���̊��ғI������89���ɂ��B���܂��B

�����ŁA���̓�����ADP������𗧂��Ƃ������̂ł��B�Ȃ��Ȃ�AADP�̎s��\�z�́A�O�q�̂悤�Ɂu���C����̂��v�Ƃ������炢�����̔��\���ʂɑ��Ĉ��ł��B

�Ⴆ�A�O���̎s��\�z�Ɣ��\���ʂ��قڈ�v���Ă���̂ɁA4�T���ώ��ƕی��\�����̎��ԍ��ق��v���X�Ȃ�A�������\���ʂ͎s��\�z�������\���������A�Ƃ������ƂɂȂ�܂��B���l�ɁA�O�����s��\�z�������\���ʂ��傫���̂ɁA������4�T���ώ��ƕی��\�����̎��ԍ��ق��}�C�i�X�Ȃ�AADP�̎s��\�z�͂قڈ��̂܂܂Ȃ̂ŁA���������\���ʂ��s��\�z������\���������A�Ƃ������ƂɂȂ�܂��B

���p�\�Ȍ��́A���Ȃ葽����ł��B

�i3.2 �w�W��v�����́j

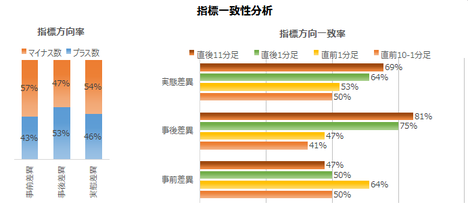

�w�W��v�������́A�e���قƔ��������̈�v���ׂĂ��܂��B

�e���ق̕��z�ɓ����I�ȕ�͂���܂���B����͈͓̔��ł��B

���㍷�قƒ���1�����E����11�����̕�����v���́A���ꂼ��75���E81���ł��B���\���ʂ̗ǂ������ɂ͑f���ɔ�������w�W�ł��B

���O���ق�w�W���\�O�̃��[�\�N���������A�w�W���\��̃��[�\�N���������������Ă��钛���͌�������܂���B

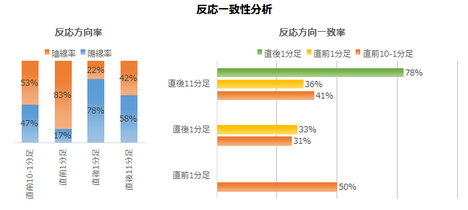

�i3.3 ������v�����́j

������v�������́A��Ɍ`�����ꂽ���[�\�N���ƌ�Ō`������郍�[�\�N���̕�����v���ׂĂ��܂��B

���O1�����̉A������83���A����1�����̗z������78���ƁA�ُ�ȕ肪�����܂��B

���O10-1�����ƒ��O1�����́A����1�����Ƌt�����ɓ������Ƃ������悤�ł��B���ꂼ��̕�����v����31���E33���i�s��v��69���E67���j�B�A���A�ߋ��̒��O1�����̉A�����̍����ƒ���1�����̗z�����̍����܂���ƁA�A�e�ɂł���̂����O10-1�����ƒ���1�����̕����s��v�ł��B

�܂��A����1�����ƒ���11�����̕�����v����78���ƍ����A���]���X�N�͏��������ł��B

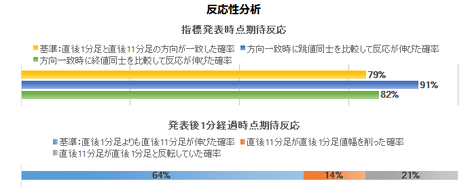

�i3.4 ���������́j

�����������ł́A�ߋ����\��ɔ�����L�������ۂ��ׂĂ��܂��B

����1�����ƒ���11�����Ƃ̕�����v����79���ł��B�����āA����79���̕�����v�������ɒ��ڂ����Ƃ��A����1����������11���������������Ĕ�����L�������Ƃ�91���ł��B

�w�W���\���_���猩�����̌�̕�����v���������A���A������L���Ă���̂�����A�w�W���\��ɔ����������m�F������A�nj��͑����J�n�ł��B

�����āA�w�W���\����1�����o�߂��Ă��A����1�����I�l���Ē���11�����I�l���L�тĂ������Ƃ�64���ł��B64���Ƃ��������́A����11����������1�����̒l�����������i14���j�A����11����������1�����Ɣ��]������i21���j����m���Ɣ�ׁA���̋N���蓾�鎖�ۂ���3�{�����m���ł��B

�nj��͓O�ꂵ�������ǂ��ł��傤�B

�V.���͌��_

�ȉ��ɉߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������Ă����܂��B

���}�͒��O10-1�����̎n�l����[�\�N���ł��B

�܂��A���O10-1�����̉ߋ����ϒ�����5pips�A���l����2pips��������܂���B

�A������53���A���O���قƂ̕�����v����50���ł��B�\�ߕ������������钛��́A�ߋ��̃f�[�^����M���܂���B

���̒�����10pips�ȏゾ�������Ƃ͉ߋ�3��i�p�x8���j����܂��B

����3��̒���1�����������ς�18pips�ŁA����͒���1���������̉ߋ��S����15pips�Ƃقړ����ł��B�܂��A����3��̒��O10-1�����ƒ���1�����̕�����1��i33���j��v���Ă��܂��B

�܂�A���O10-1�������傫�����˂Ă��A���̂Ƃ�����1�����̔������x�┽���������������Ă���Ƃ͌����܂���B

���ɁA���}�͒��O1�����̎n�l����[�\�N���ł��B

���O1�����̉ߋ����ϒ�����5pips�A���l����4pips�ł��B

�ߋ��̉A������83���ƕ肪����A���O���قƂ̕�����v����64���ł��B���O���ق��}�C�i�X�̂Ƃ��A�V���[�g���I�[�_�[���A���m�E���̖ڈ���2�E3pips�Ƃ�����ǂ��ł��傤�B

�ߋ��̒��O1�������z�����ɐL�т��Ƃ��͑傫���A���͊m���ɍs���܂��傤�B

���O1�����̒�����10pips�ȏゾ�������Ƃ͉ߋ�5��i�p�x14���j����܂��B

����5��̒���1�����������ς�13pips�ŁA����͒���1���������̉ߋ��S����15pips�Ƃقړ����ł��B�܂��A����5��̒��O1�����ƒ���1�����̕�����4��i80���j��v���Ă��܂��B�X�ɁA���O1�������z���ŁA���A10pips�ȏ㒵�˂����Ƃ�3��ŁA����3��͒��O1�����ƒ���1�����̕�����v����100���ł��B

�܂����ᐔ�������Ȃ����̂́A���O1������10pips�ȏ㒵�˂��Ƃ��́A���O1�����ƒ���1�����̕�������v����\���������ƌ����߂܂��B���ɁA���O1�������z�����ɑ傫���L�т��Ƃ��́A����1�������z���Ŕ������Ă��܂��B

�����āA���}�͒���1�����̎n�l����[�\�N���ł��B

����1�����͉ߋ����ϒ�����15pips�A���l����11pips�ł��B

�ߋ��̗z������78���ŁA���O10-1�����Ƃ̕�����v����31���i�s��v��69���j�A���O1�����Ƃ̕�����v����33���i�s��v��67���j�ł��B�ŗD�悷�ׂ���O�́A�O�q�̒ʂ�A���O1������10pips�ȏ㒵�˂���A����1�����͓������ɂȂ肪���ł��B

����āA���O10-1�������A���������Ƃ��Ɏw�W���\���O�Ƀ����O���I�[�_�[���A���\����̒��˂ŗ��m�E�����ł��B�A���A���O1������10pips�ȏ�̉A���ƂȂ����Ƃ��́A�V���[�g���I�[�_�[���܂��B

����1�����ƒ���11�����Ƃ̕�����v����79���ł��B�����āA����79���̕�����v�������ɒ��ڂ����Ƃ��A����1����������11���������������Ĕ�����L�������Ƃ�91���ł��B

�w�W���\���_���猩�����̌�̕�����v���������A���A������L���Ă���̂�����A�w�W���\��ɔ����������m�F������A�nj��͑����J�n�ł��B

�����āA�w�W���\����1�����o�߂��Ă��A����1�����I�l���Ē���11�����I�l���L�тĂ������Ƃ�64���ł��B64���Ƃ��������́A����11����������1�����̒l�����������i14���j�A����11����������1�����Ɣ��]������i21���j����m���Ɣ�ׁA���̋N���蓾�鎖�ۂ���3�{�����m���ł��B

�nj��͓O�ꂵ�������ǂ��ł��傤�B

�Ō�ɁA����11�����̎n�l����[�\�N�������}�Ɏ����܂��B

����11�����̉ߋ����ϒ����ƒl���̍���7pips�i1�[�l���^�������߂�䗦35���j�ł��B

����11�����l����30pips�ȏゾ�������Ƃ�8��܂��i�p�x22���j�B����8��̂����A����1�����l����20pips�������������Ƃ�1������܂���B

�܂�A����1�����l����20pips�������Ƃ��m�F����A���̕����ɒnj��J�n���ׂ��ł��B���������A����͒���11�������I�l��t����܂Ń|�W�V������ێ����������ǂ��A�Ƃ����b�ł͂���܂���B�w�W���\����10���ȓ���10pips�ȏ�̗��m�̋@����邾�낤�A�Ƃ����b�ł��B

�[�[�[��€���[�[�[

�ȏ�̕��͌��ʂɊ�Â��A�{�w�W�́A

- �{�w�W���ԍ��ق́A���O���߂�4�T���ώ��ƕی��\�����̎��ԍ��قƊ��ғI����89���̕����t���ւ�����

- �������x�́A�ߋ����ς̒���1����������15pips�ƈӊO�ɏ������̂Œ��ӂ��K�v

- ���������́A�w�W���\�O�Ƌt�����Ɏw�W���\�͔����������ŁA�w�W���\���琔���Ԃ͔�����L������

�Ƃ�������������܂��B

�ȏ�

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 12:30| Comment(0)

| TrackBack(0)

| DB2. ��w�WDB