新規記事の投稿を行うことで、非表示にすることが可能です。

2018年10月24日

9-10. 損小利大

本稿は「1. FXは上達するのか」の補足引用説明です。

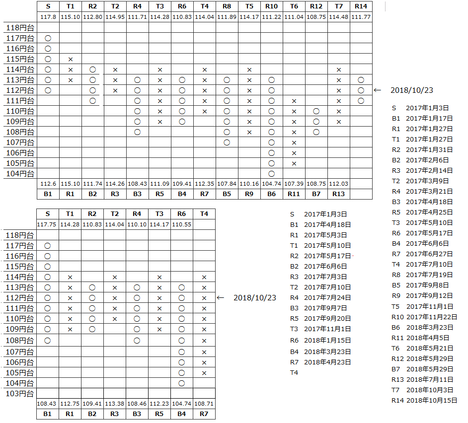

下図は、2017年年初から昨日までのUSDJPYの日足終値の1マス1円・3マス逆行反転と4マス逆行反転のP&Fです。3マス図は既に下降反転していますが、4マス図はまだ下降反転していません。

もし3マス図が上昇反転しても、そのサインがでるのは3マス逆行後なので、再び114円台に終値が載せた日です。

でも、114円台は過去5回も上昇トレンドを跳ね返した強力なレジスタンスがあることが、この図から明らかです。114円台でロングで追撃ポジションを持つのは、ちょっと自信が持てません。

もし4マス図が下降反転するなら、終値110円台の日がなければいけません。

でも、110円台には1度、109円台にも1度、108円台には2度、過去に下降トレンドを跳ね返したサポートが並びます。

さて、このブログでは、経済指標発表時の取引で口座資金の約1/10を投入しています。

それとは別に、トレンドフォローには、長期で約1/100を投入しています。以前のポジションは、108円台でロングだったので500pips強と、108円台・109円台・110円台のレジスタンス上抜けで利乗せのロングを追加したので、それらが1000pips弱を稼いでくれました。スワップも4ポジションで延べ150日分ぐらい稼ぎました。

でも、4マス図右端の108円台の上昇転換時を見てください。108円台・109円台のレジスタンスを上抜けるかは、当時、博奕だったのです。

トレンドフォローは、どうしてもリスクを取らないと上も下も危なくて狙えないのです。

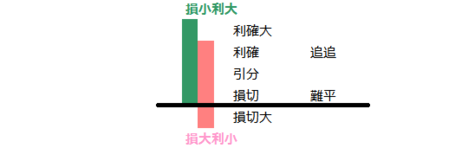

そして、せっかくリスクを取って方向を当てたなら、レジスタンスやサポートを抜ける毎に利乗せの追加追撃(追追)が必要です。また、3マス逆行反転でも4マス逆行反転でも、3〜4円の逆行さえ覚悟しなければいけません。

なぜ、覚悟できるのかと言えば、資金の1/100しか投入しないからと、P&Fで3マス・4マス戻しが滅多に起きないことをアテにしているからです。だからこそ、戻しが起きたらすぐに損切は必須です。

イメージ図を示します。

トレンドフォローでの難平(ナンピン)は、P&Fの4マス逆行反転図で、ポジション取得直後に3マス戻しのときに1回だけやっています。

こうまでしても、2017年以降のトレンドフォローの勝ちは、経済指標発表前後の収益に及びません。だって、4マス逆行反転図で外したときは、ナンピン分も含めて400〜500pipsも失うのです。ポジション規模が資金の約1/100だから、ではなく、勝率が低いのです。

対策は簡単です。

今は、1マス1円を止めて、0.5円とか小さくすれば良いのです。でも、そうすると日足終値では尺度が合いません。1時間足や4時間足でP&Fを見るのでは、せわしすぎます。そうなると移動平均線のクロスを見た方が楽そうです。

やっぱり初心者やアマチュアは、相場観を磨くより、予習通りに(過去の記録通り)になりがちな場面を探す方が近道ですね。

ーーー$€¥£A$ーーー

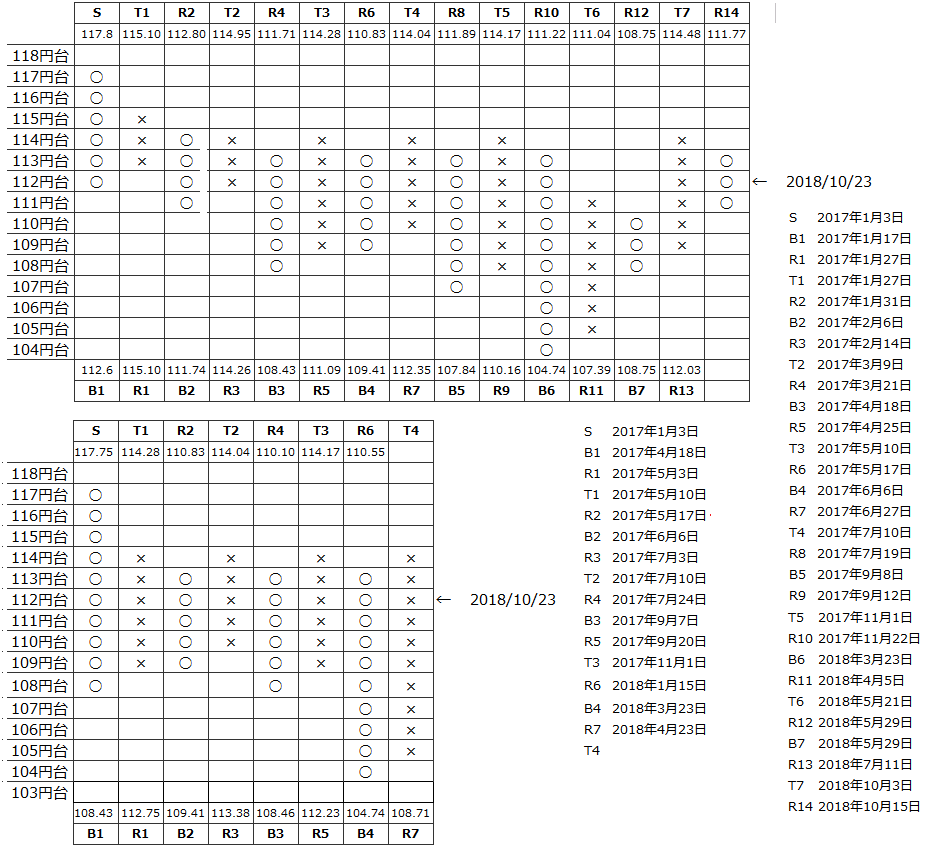

下図は、2017年年初から昨日までのUSDJPYの日足終値の1マス1円・3マス逆行反転と4マス逆行反転のP&Fです。3マス図は既に下降反転していますが、4マス図はまだ下降反転していません。

もし3マス図が上昇反転しても、そのサインがでるのは3マス逆行後なので、再び114円台に終値が載せた日です。

でも、114円台は過去5回も上昇トレンドを跳ね返した強力なレジスタンスがあることが、この図から明らかです。114円台でロングで追撃ポジションを持つのは、ちょっと自信が持てません。

もし4マス図が下降反転するなら、終値110円台の日がなければいけません。

でも、110円台には1度、109円台にも1度、108円台には2度、過去に下降トレンドを跳ね返したサポートが並びます。

ーーー$€¥£A$ーーー

さて、このブログでは、経済指標発表時の取引で口座資金の約1/10を投入しています。

それとは別に、トレンドフォローには、長期で約1/100を投入しています。以前のポジションは、108円台でロングだったので500pips強と、108円台・109円台・110円台のレジスタンス上抜けで利乗せのロングを追加したので、それらが1000pips弱を稼いでくれました。スワップも4ポジションで延べ150日分ぐらい稼ぎました。

でも、4マス図右端の108円台の上昇転換時を見てください。108円台・109円台のレジスタンスを上抜けるかは、当時、博奕だったのです。

トレンドフォローは、どうしてもリスクを取らないと上も下も危なくて狙えないのです。

そして、せっかくリスクを取って方向を当てたなら、レジスタンスやサポートを抜ける毎に利乗せの追加追撃(追追)が必要です。また、3マス逆行反転でも4マス逆行反転でも、3〜4円の逆行さえ覚悟しなければいけません。

なぜ、覚悟できるのかと言えば、資金の1/100しか投入しないからと、P&Fで3マス・4マス戻しが滅多に起きないことをアテにしているからです。だからこそ、戻しが起きたらすぐに損切は必須です。

イメージ図を示します。

トレンドフォローでの難平(ナンピン)は、P&Fの4マス逆行反転図で、ポジション取得直後に3マス戻しのときに1回だけやっています。

こうまでしても、2017年以降のトレンドフォローの勝ちは、経済指標発表前後の収益に及びません。だって、4マス逆行反転図で外したときは、ナンピン分も含めて400〜500pipsも失うのです。ポジション規模が資金の約1/100だから、ではなく、勝率が低いのです。

対策は簡単です。

今は、1マス1円を止めて、0.5円とか小さくすれば良いのです。でも、そうすると日足終値では尺度が合いません。1時間足や4時間足でP&Fを見るのでは、せわしすぎます。そうなると移動平均線のクロスを見た方が楽そうです。

やっぱり初心者やアマチュアは、相場観を磨くより、予習通りに(過去の記録通り)になりがちな場面を探す方が近道ですね。

以上

タグ:損小利大

【このカテゴリーの最新記事】

-

no image

-

no image

-

no image

-

no image

10月24日経済指標(結果検証済)

昨夜、ダウは一時540ドルの下落となりました(最終的には125ドル)。キャタピラー社が年間業績見通し引上げと見られていたのに据え置いたことが原因、との解説が目立ちます。恐る恐る上値追いをしているので、何かきっかけがあれば一気に株価を下げる状況なのでしょう。

欧州委員会(EU行政機関で、米国における連邦政府権限を限定して弱めたイメージ)は、伊国2019年予算案を差し戻しました。再提出期限は3週間以内とされ、従わない場合にはGDP0.2%相当の罰金が科される可能性があると報道されています。罰金を支払えば従わなくて良いか否かは報道されていません。

23日の英国閣議で、7人の離脱派閣僚が首相離脱案を(手ぬるいと)批判し、首相及び首相擁護派と対立したと報道されています。保守党の強硬離脱派は、首相の信任投票を行うことを求めています。

USDJPY日足一目均衡表では、遅行線が実体ローソク足に接触しました。このまま実体ローソク足を本日終値で下抜ければ、下降追撃開始サインと見なしています。ただ、3月下旬から始まった現在の上昇トレンドは、途中で遅行線が実体ローソク足を下抜けても、数日しかその状態が続いていません。雲上端も111.5円付近にあり、下げてもこれがサポートになる可能性が高いでしょう。

一方、再上昇に転じても、上は114円台にかなり強力なレジスタンスがあります。下のサポートを抜けない限り、ボラが小さな日が続きそうです。

明日のECB金融政策発表と金曜の米GDP速報値が発表されることを踏まえると、それらで大波乱が起きない限り、サポートもレジスタンスも抜けられません。

本日は、

が発表されます。

取引できるのは独国PMIぐらいで、新築住宅販売件数は同時刻に発表される加中銀が利上げ予定のため動きがわかりません。

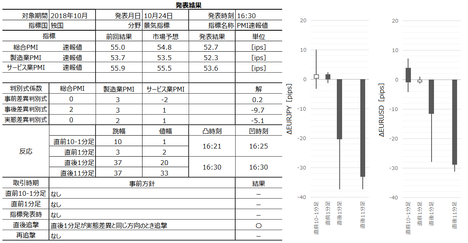

独国PMI速報値

以下の数値は前月発表分までの最新値を反映しています。

・先に発表されたZEWはアテにできません。過去、本指標とZEWの同月集計分の実態差異方向一致率は36%しかありません。

・指標発表直後の反応方向への影響力は、製造業PMI>サービス業PMIです。

・30分前に発表される仏PMIも30分後に発表される欧州PMIも、軒並み対前月で予想が悪化しています。

・指標一致性分析の結果、実態差異と直後11分足の方向一致率が71%となっています。実態差異判別式は、2✕製造業実態差異+1✕サービス業実態差異、です。

市場予想(前回結果)

・製造業53.5(55.7)

・サービス業前月比55.5(55.9)

・総合値54.8(55.0)

事前差異判別式は、3✕製造業事前差異+-2✕サービス業事前差異で、解は意外にも+0.2です。但し、この判別式の期待的中率は64%と、ちょっと微妙です。

過去反応平均跳幅/値幅pips(2018年平均pips)

・直前10-1分足9/5(7/4)

・直後1分足9/7(15/11)

・直後11分足16/11(22/15)

過去(2015年以降)全平均より2018年平均の方が大きくなっています。

過去反応方向及び取引方針

・直後1分足と直後11分足の方向一致は過去67%です。この方向一致時に、直後1分足跳幅を超えて直後11分足跳幅が反応を伸ばしたことは90%です。直後1分足が指標発表後の実態差異と同じ方向のとき、直後1分足の方向を確認してから追撃を始めると良いでしょう。

以下は10月26日に追記しています。

独国PMI速報値は、全面的な悪化とも言える内容で、製造業は2016年5月以来、総合値は2016年9月集計分以来の低い数値となりました。

製造業PMIは、生産指数と新規受注が2015年以降で最低数値となっています。受注の悪化が問題です。

反応は素直に、5月の直後1分足50pips以来の大きな陰線となりました。

リスクオフの異常事態中のため、上述の取引方針は過去詳細分析記事とは少し違う内容となっています。当たって良かった良かった。

次回本指標発表は11月23日です。

23時のBOC(加中銀)は市場予想通り利上げで、CADは25時過ぎまでに対USDで100pips程度買われました。

同時刻に発表された9月集計分米国新築住宅販売件数は、前月比が4か月連続マイナスでした。

ハリケーンの影響があった南部だけでなく、北東部・西部も減少(中西部のみ増加)していることから、金利上昇の影響と捉えた方が良いでしょう。

新築住宅販売件数の次回発表は11月28日になります。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は「1. FXは上達するのか」をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

GMOペパボ運営のレンタルサーバー『ヘテムル』がスペックアップ!

独自ドメイン、データベース、FTP アカウントの設定数の上限を、

以下のようにに変更いたしました。

・独自ドメイン設定数の上限: 50個 → 無制限!

・データベース作成数の上限: 50個 → 70個〜

・サブ FTP アカウント作成数の上限: 2個 → 50個

ドメインや WEB サイトをたくさんお持ちの方は運用コストの削減が図れます。

『heteml(ヘテムル)』レンタルサーバーはこちら

欧州委員会(EU行政機関で、米国における連邦政府権限を限定して弱めたイメージ)は、伊国2019年予算案を差し戻しました。再提出期限は3週間以内とされ、従わない場合にはGDP0.2%相当の罰金が科される可能性があると報道されています。罰金を支払えば従わなくて良いか否かは報道されていません。

23日の英国閣議で、7人の離脱派閣僚が首相離脱案を(手ぬるいと)批判し、首相及び首相擁護派と対立したと報道されています。保守党の強硬離脱派は、首相の信任投票を行うことを求めています。

USDJPY日足一目均衡表では、遅行線が実体ローソク足に接触しました。このまま実体ローソク足を本日終値で下抜ければ、下降追撃開始サインと見なしています。ただ、3月下旬から始まった現在の上昇トレンドは、途中で遅行線が実体ローソク足を下抜けても、数日しかその状態が続いていません。雲上端も111.5円付近にあり、下げてもこれがサポートになる可能性が高いでしょう。

一方、再上昇に転じても、上は114円台にかなり強力なレジスタンスがあります。下のサポートを抜けない限り、ボラが小さな日が続きそうです。

明日のECB金融政策発表と金曜の米GDP速報値が発表されることを踏まえると、それらで大波乱が起きない限り、サポートもレジスタンスも抜けられません。

ーーー$€¥£A$ーーー

本日は、

- 16:30 10月集計分独国PMI速報値

- 17:00 10月集計分欧州PMI速報値

- 23:00 米国新築住宅販売件数・加中銀金融政策

が発表されます。

取引できるのは独国PMIぐらいで、新築住宅販売件数は同時刻に発表される加中銀が利上げ予定のため動きがわかりません。

ーーー$€¥£A$ーーー

独国PMI速報値

以下の数値は前月発表分までの最新値を反映しています。

・先に発表されたZEWはアテにできません。過去、本指標とZEWの同月集計分の実態差異方向一致率は36%しかありません。

・指標発表直後の反応方向への影響力は、製造業PMI>サービス業PMIです。

・30分前に発表される仏PMIも30分後に発表される欧州PMIも、軒並み対前月で予想が悪化しています。

・指標一致性分析の結果、実態差異と直後11分足の方向一致率が71%となっています。実態差異判別式は、2✕製造業実態差異+1✕サービス業実態差異、です。

市場予想(前回結果)

・製造業53.5(55.7)

・サービス業前月比55.5(55.9)

・総合値54.8(55.0)

事前差異判別式は、3✕製造業事前差異+-2✕サービス業事前差異で、解は意外にも+0.2です。但し、この判別式の期待的中率は64%と、ちょっと微妙です。

過去反応平均跳幅/値幅pips(2018年平均pips)

・直前10-1分足9/5(7/4)

・直後1分足9/7(15/11)

・直後11分足16/11(22/15)

過去(2015年以降)全平均より2018年平均の方が大きくなっています。

過去反応方向及び取引方針

・直後1分足と直後11分足の方向一致は過去67%です。この方向一致時に、直後1分足跳幅を超えて直後11分足跳幅が反応を伸ばしたことは90%です。直後1分足が指標発表後の実態差異と同じ方向のとき、直後1分足の方向を確認してから追撃を始めると良いでしょう。

以上

以下は10月26日に追記しています。

【事後検証】

独国PMI速報値は、全面的な悪化とも言える内容で、製造業は2016年5月以来、総合値は2016年9月集計分以来の低い数値となりました。

製造業PMIは、生産指数と新規受注が2015年以降で最低数値となっています。受注の悪化が問題です。

反応は素直に、5月の直後1分足50pips以来の大きな陰線となりました。

リスクオフの異常事態中のため、上述の取引方針は過去詳細分析記事とは少し違う内容となっています。当たって良かった良かった。

次回本指標発表は11月23日です。

ーーー$€¥£A$ーーー

23時のBOC(加中銀)は市場予想通り利上げで、CADは25時過ぎまでに対USDで100pips程度買われました。

同時刻に発表された9月集計分米国新築住宅販売件数は、前月比が4か月連続マイナスでした。

ハリケーンの影響があった南部だけでなく、北東部・西部も減少(中西部のみ増加)していることから、金利上昇の影響と捉えた方が良いでしょう。

新築住宅販売件数の次回発表は11月28日になります。

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は「1. FXは上達するのか」をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

注記以上

GMOペパボ運営のレンタルサーバー『ヘテムル』がスペックアップ!

独自ドメイン、データベース、FTP アカウントの設定数の上限を、

以下のようにに変更いたしました。

・独自ドメイン設定数の上限: 50個 → 無制限!

・データベース作成数の上限: 50個 → 70個〜

・サブ FTP アカウント作成数の上限: 2個 → 50個

ドメインや WEB サイトをたくさんお持ちの方は運用コストの削減が図れます。

『heteml(ヘテムル)』レンタルサーバーはこちら

広告以上

2018年10月23日

3-2. 指標間一致性分析

指標間一致性分析は、指標同士もしくは指標項目同士の発表結果と前回結果の増減方向(それぞれの指標の実態差異判別式の解の符号)を単月毎に見比べて、その方向一致率を調べる分析です。

同じ国の同じ種類同士の経済指標は、中長期的な上昇基調/下降基調が一致しがちです。けれども、それら指標間の単月毎の改善/悪化は必ずしも一致しません。毎月の経済指標発表時の取引では、単月毎の改善/悪化が一致しないと、ポジション方向の参考にはなりません。

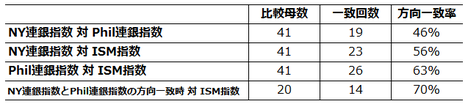

例えば、米国製造業景気指標のNY連銀製造業景気指数(以下「NY連銀指数」と略記)とPhil連銀製造業景気指数(以下「Phil連銀指数」と略記」とISM製造業景況指数(以下「ISM指数」と略記)とは、上昇基調/下降基調が一致していても不思議ではありません。

ところが実際は、これら3指標の増減方向はあまり一致率が高くありません。

※ 各指標の2015年1月集計分〜2018年5月集計分の実態差異判別式の解の符号の方向一致回数を調査

このことを知っていれば、先に発表されたNY連銀指数が改善したことを根拠に、Phil連銀指数発表時にロングをオーダーすることが無くなります。両指標の単月毎の改善/悪化は関係ありません。Phil連銀指数発表時に取引するには、別の根拠が必要だということがわかります。

一方、NY連銀指数とPhil連銀指数の改善/悪化が一致した集計月のISM指数は、過去70%がそれらと改善/悪化が同じになっていました。そして、ISM指数が前回より改善したとき直後11分足が陽線で、悪化したとき陰線で反応したことは、過去73%に達しています。こうした事例は、上表から発生頻度49%です。ざっくり年6回の取引機会に勝率73%なら4勝2敗以上となり、ISM指数の直後11分足値幅平均値13pipsから、年26pips以上の収益が期待できる訳です。

※ 2015年1月集計分〜2018年8月集計分の44回の調査結果に基づく

取引方針(分析視点)は、

ということになります。

そもそも景気指標というのは、購買担当者の部材手配状況の増減や、消費者の現在と将来の購買意欲を調べて、先々の実態指標の改善/悪化を予測するためのものです。調査は多岐に亘り、受注・売上(生産)・価格・納期・在庫・雇用等について、それぞれ現在(事実)と将来(予測)を調査しています。

一方、実態指標もまた、受注・売上(生産)・価格・納期・在庫・雇用等について、それぞれ現在(事実)だけでなく、売上(生産)は過去の受注・在庫が影響します。

つまり、景気指標と実態指標は、互いに重複した時期のある項目も含めて総合値が算出されています。

だからもし、景気指標の受注と実態指標の売上(生産)の項目同士を比べるなら、きっと景気指標には先行性があるのでしょう。

けれども、重複した時期もある総合値同士を比べるのでは、景気指標の実態指標に対する先行性は弱まって当然です。更に言えば、景気拡大局面との経営判断があるとき在庫回転月数が1・2か月あるなら、受注急増には短納期(当月)対応することで、値引きをせずに済まそうとするのが営業部門(の幹部)です。このとき、景気指標と実態指標の総合値は、ほぼ同期してしまいます。

このように総合値同士を比べる限り、必ずしも景気指標が実態指標に先行するとは言えません。

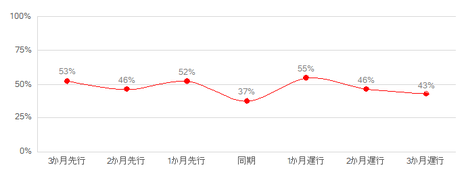

例えば、英国サービス業PMIの改善/悪化は、英国小売売上高指数との相関が期待されます。ところが、下図をご覧ください。

※ 両指標の2015年1月集計分〜2018年8月集計分の実態差異判別式の解の符号の方向一致回数を調査

横軸は「小売売上高指数がサービス業PMIよりも〇か月先行/遅行」と読みます。縦軸は、両指標の実態差異方向一致率です。

両指標の同月集計分は37%の方向一致率があり、前後に月ズレしたときに比べて一致率が低くなっています。けれども、両指標の実態差異方向一致率が高くなるなら説明がつくものの、低くなるのでは説明がつきません。景気が良いとき売上が悪く、景気が悪いとき売上が増えるという内容では、とても当月のFX取引の参考にできません。

どちらかと言えば、サービス業PMIは小売売上高指数よりも先行しているなら納得できます。けれども、小売売上高指数より1か月前のサービス業PMIは方向一致率52%で、1か月後のサービス業PMIは55%です。

つまり、両指標間には、先行性/同期性/遅行性の関係がないか、あっても取引に有益な情報が抽出できないということです。

取引方針(分析視点)は、

ということになります。

【3-2-1. 同期分析による勝率向上効果】

同じ国の同じ種類同士の経済指標は、中長期的な上昇基調/下降基調が一致しがちです。けれども、それら指標間の単月毎の改善/悪化は必ずしも一致しません。毎月の経済指標発表時の取引では、単月毎の改善/悪化が一致しないと、ポジション方向の参考にはなりません。

例えば、米国製造業景気指標のNY連銀製造業景気指数(以下「NY連銀指数」と略記)とPhil連銀製造業景気指数(以下「Phil連銀指数」と略記」とISM製造業景況指数(以下「ISM指数」と略記)とは、上昇基調/下降基調が一致していても不思議ではありません。

ところが実際は、これら3指標の増減方向はあまり一致率が高くありません。

※ 各指標の2015年1月集計分〜2018年5月集計分の実態差異判別式の解の符号の方向一致回数を調査

このことを知っていれば、先に発表されたNY連銀指数が改善したことを根拠に、Phil連銀指数発表時にロングをオーダーすることが無くなります。両指標の単月毎の改善/悪化は関係ありません。Phil連銀指数発表時に取引するには、別の根拠が必要だということがわかります。

一方、NY連銀指数とPhil連銀指数の改善/悪化が一致した集計月のISM指数は、過去70%がそれらと改善/悪化が同じになっていました。そして、ISM指数が前回より改善したとき直後11分足が陽線で、悪化したとき陰線で反応したことは、過去73%に達しています。こうした事例は、上表から発生頻度49%です。ざっくり年6回の取引機会に勝率73%なら4勝2敗以上となり、ISM指数の直後11分足値幅平均値13pipsから、年26pips以上の収益が期待できる訳です。

※ 2015年1月集計分〜2018年8月集計分の44回の調査結果に基づく

取引方針(分析視点)は、

- 実態差異と直後1分足や直後11分足の方向一致率が高い指標を狙うこと

- 先行指標は狙う指標と実態差異方向一致率が高いか同不一致率が高い指標同士を選ぶこと

- 狙う指標が「市場予想後追い型」ならば市場予想を超えて、指標間一致性分析の示す方向になる確率が一層高まること

ということになります。

【3-2-2:時差分析による先行性寄与度の判断効果】

そもそも景気指標というのは、購買担当者の部材手配状況の増減や、消費者の現在と将来の購買意欲を調べて、先々の実態指標の改善/悪化を予測するためのものです。調査は多岐に亘り、受注・売上(生産)・価格・納期・在庫・雇用等について、それぞれ現在(事実)と将来(予測)を調査しています。

一方、実態指標もまた、受注・売上(生産)・価格・納期・在庫・雇用等について、それぞれ現在(事実)だけでなく、売上(生産)は過去の受注・在庫が影響します。

つまり、景気指標と実態指標は、互いに重複した時期のある項目も含めて総合値が算出されています。

だからもし、景気指標の受注と実態指標の売上(生産)の項目同士を比べるなら、きっと景気指標には先行性があるのでしょう。

けれども、重複した時期もある総合値同士を比べるのでは、景気指標の実態指標に対する先行性は弱まって当然です。更に言えば、景気拡大局面との経営判断があるとき在庫回転月数が1・2か月あるなら、受注急増には短納期(当月)対応することで、値引きをせずに済まそうとするのが営業部門(の幹部)です。このとき、景気指標と実態指標の総合値は、ほぼ同期してしまいます。

このように総合値同士を比べる限り、必ずしも景気指標が実態指標に先行するとは言えません。

例えば、英国サービス業PMIの改善/悪化は、英国小売売上高指数との相関が期待されます。ところが、下図をご覧ください。

※ 両指標の2015年1月集計分〜2018年8月集計分の実態差異判別式の解の符号の方向一致回数を調査

横軸は「小売売上高指数がサービス業PMIよりも〇か月先行/遅行」と読みます。縦軸は、両指標の実態差異方向一致率です。

両指標の同月集計分は37%の方向一致率があり、前後に月ズレしたときに比べて一致率が低くなっています。けれども、両指標の実態差異方向一致率が高くなるなら説明がつくものの、低くなるのでは説明がつきません。景気が良いとき売上が悪く、景気が悪いとき売上が増えるという内容では、とても当月のFX取引の参考にできません。

どちらかと言えば、サービス業PMIは小売売上高指数よりも先行しているなら納得できます。けれども、小売売上高指数より1か月前のサービス業PMIは方向一致率52%で、1か月後のサービス業PMIは55%です。

つまり、両指標間には、先行性/同期性/遅行性の関係がないか、あっても取引に有益な情報が抽出できないということです。

取引方針(分析視点)は、

- 原理的に相関が高そうな指標同士であっても、多くの指標発表結果速報で我々が目にするのは総合値だけで、総合値同士では先行性/同期性/遅行性がない場合が多いこと(それを知らないと、指標発表前の解説記事・予想記事の間違った論拠に基づくポジションをオーダーしてしまいかねないこと)

- 先行性や遅行性がある指標同士は、同期性がある指標同士に比べて方向一致率が低いこと(時差がある間に、別の要因が両指標の相関を薄めてしまうため、と推察)

- よって、時差分析が寄与するのは、どちらかと言えばポジションを積極的に持つことよりも、分析結果と反対方向にポジションを持つことを思い止まること

ということになります。

以上

タグ:指標間一致性分析

2018年10月22日

2018年10月22日〜26日経済指標

20日、米大統領は露国とのINF(中距離核ミサイル)全廃条約を破棄する旨、表明しました。表明が先で、まだ具体的手続きや露国側との今後の交渉の道筋は示されていません。

気になるのは、米国で2017年8月に成立した対ロ制裁強化法です。同法は、露国からの資源パイプライン計画への投資企業が米国の制裁対象になり得ます。一方、露国から東欧諸国に天然ガスを供給するパイプラインが経由するウクライナにとっては、独国経由で新たに欧州向けパイプラインが増設されることが財政基盤上のリスクに繋がります。親米反露のウクライナの歳入危機は、結局、米国の負担増に繋がります。

そんな状況下で、です。2018年8月19日、独首相と露首相は露国から独国への天然ガスパイプライン建設推進で合意しました。独国が露国にエネルギー供給を頼ることは、NATOの弱体化に繋がる懸念だけでなく、米国の対ウクライナ負担増にも繋がる訳です。露国のINF全廃条約違反(米国側主張)を口実に米露対立が強まれば、独国は安全保障上の観点から米国側に立たざるを得ません。

このややこしい話は、さっきゴルゴ13から聞きました。彼は以前「あれ(ゴルゴ13)はワシだ」と酔って明かしてくれたのです。

彼のことも彼から聞いた話も、私はありのまま記しているだけです。決して、今週も経済指標発表前後の反応がかなり限られそうだからではありません。

10月22日(月)

注目指標はありません。

前週のEU首脳会議で11月臨時EU首脳会議が中止になりました。同会議はもともとブリグジット交渉合意のためにぎりぎりの期限で予定されていたものです。つまり、もう早期妥結はない、という状況でした。ところが、20日未明(19日NY取引時間)、英首相は、アイルランド国境問題で妥協の用意があることをEUに伝えたそうです。

この件とゴルゴ13の話がEURに与える影響は、週明けEUR売となって、木曜のECB金融政策発表前にEURが持ち直すという展開です。

10月23日(火)

10月24日(水)

10月25日(木)

10月26日(金)

気になるのは、米国で2017年8月に成立した対ロ制裁強化法です。同法は、露国からの資源パイプライン計画への投資企業が米国の制裁対象になり得ます。一方、露国から東欧諸国に天然ガスを供給するパイプラインが経由するウクライナにとっては、独国経由で新たに欧州向けパイプラインが増設されることが財政基盤上のリスクに繋がります。親米反露のウクライナの歳入危機は、結局、米国の負担増に繋がります。

そんな状況下で、です。2018年8月19日、独首相と露首相は露国から独国への天然ガスパイプライン建設推進で合意しました。独国が露国にエネルギー供給を頼ることは、NATOの弱体化に繋がる懸念だけでなく、米国の対ウクライナ負担増にも繋がる訳です。露国のINF全廃条約違反(米国側主張)を口実に米露対立が強まれば、独国は安全保障上の観点から米国側に立たざるを得ません。

このややこしい話は、さっきゴルゴ13から聞きました。彼は以前「あれ(ゴルゴ13)はワシだ」と酔って明かしてくれたのです。

彼のことも彼から聞いた話も、私はありのまま記しているだけです。決して、今週も経済指標発表前後の反応がかなり限られそうだからではありません。

10月22日(月)

注目指標はありません。

前週のEU首脳会議で11月臨時EU首脳会議が中止になりました。同会議はもともとブリグジット交渉合意のためにぎりぎりの期限で予定されていたものです。つまり、もう早期妥結はない、という状況でした。ところが、20日未明(19日NY取引時間)、英首相は、アイルランド国境問題で妥協の用意があることをEUに伝えたそうです。

この件とゴルゴ13の話がEURに与える影響は、週明けEUR売となって、木曜のECB金融政策発表前にEURが持ち直すという展開です。

10月23日(火)

- 24:20 BOE総裁発言

10月24日(水)

- 16:30 10月集計分独国PMI速報値

本指標では、製造業PMIとサービス業PMIとが同時発表されます。それら指標推移を見る限り、製造業の景気がサービス業の景気を先行示唆している事実は見受けられません。それでも、指標発表直後の反応方向への影響力は、製造業PMI>サービス業PMIとなっています。 - 17:00 10月集計分欧州PMI速報値

- 23:00 9月集計分米国新築住宅販売件数

当月は、同時発表される加中銀が利上げ予想となっています。最近不振の米住宅指標も気になりますが、加中銀の政策金利変更の影響力が強すぎます。過去分析は適用できないし、取引も中止です。

10月25日(木)

- 17:00 10月集計分独国Ifo業況指数

本指標は、2018年4月集計分から新しい集計方式が採用されたため、指標推移が読み取り難くなってしましました。典型的な市場予想後追い型だったので、発表結果の推移が上昇基調/下降基調という見切りが大切です。 - 20:30 ECB金融政策

予定通り資産購入が12月終了だとしても、伊国財政規律の問題とブリグジット交渉の早期合意が絶望視されている問題があります。正常化(金利適正化とECB資産規模縮小)が既定通り行われるか懸念されるものの、 - 21:30 ECB総裁会見・9月集計分米国耐久財受注

米国耐久財受注への反応はしないか極めて短時間と予想されます。ECB総裁会見中はEURUSDの上下動が大きくなり、且つ、会見内容翻訳を読んでからすぐに追撃しても、短時間での高値/安値掴みの恐れがあります。ECB総裁会見が始まってから暫く様子を見てから追撃した方が良さそうです。

10月26日(金)

- 08:30 10月集計分日本東京都区部CPI

- 21:30 7-9月期米国四半期GDP速報値

過去の傾向では、事前差異と直前10-1分足の方向一致率が高いものの、今回は事前差異がマイナスでも反応方向が過去の傾向通りになるかどうかわかりません。何しろ、市場予想が前回結果より悪化と言っても前期比+3.3%です。

以上