今回は太陽光発電についてお話しします。アントレは産業用太陽光発電システムを茨城県の潮来市に一基所有しています。太陽光発電は投資物件としてはピカ一です。

①地球にやさしい投資

②メンテナンスフリー

③国の買い取り保証(20年間)

④低金利ローンが活用可能

⑤初期投資がほとんど不要

⑥月初よりキャッシュフロー創出

⑦グリーン投資減税

もちろんリスクもあります。

①災害リスク

②国の方針転換(まずないと思いますが)

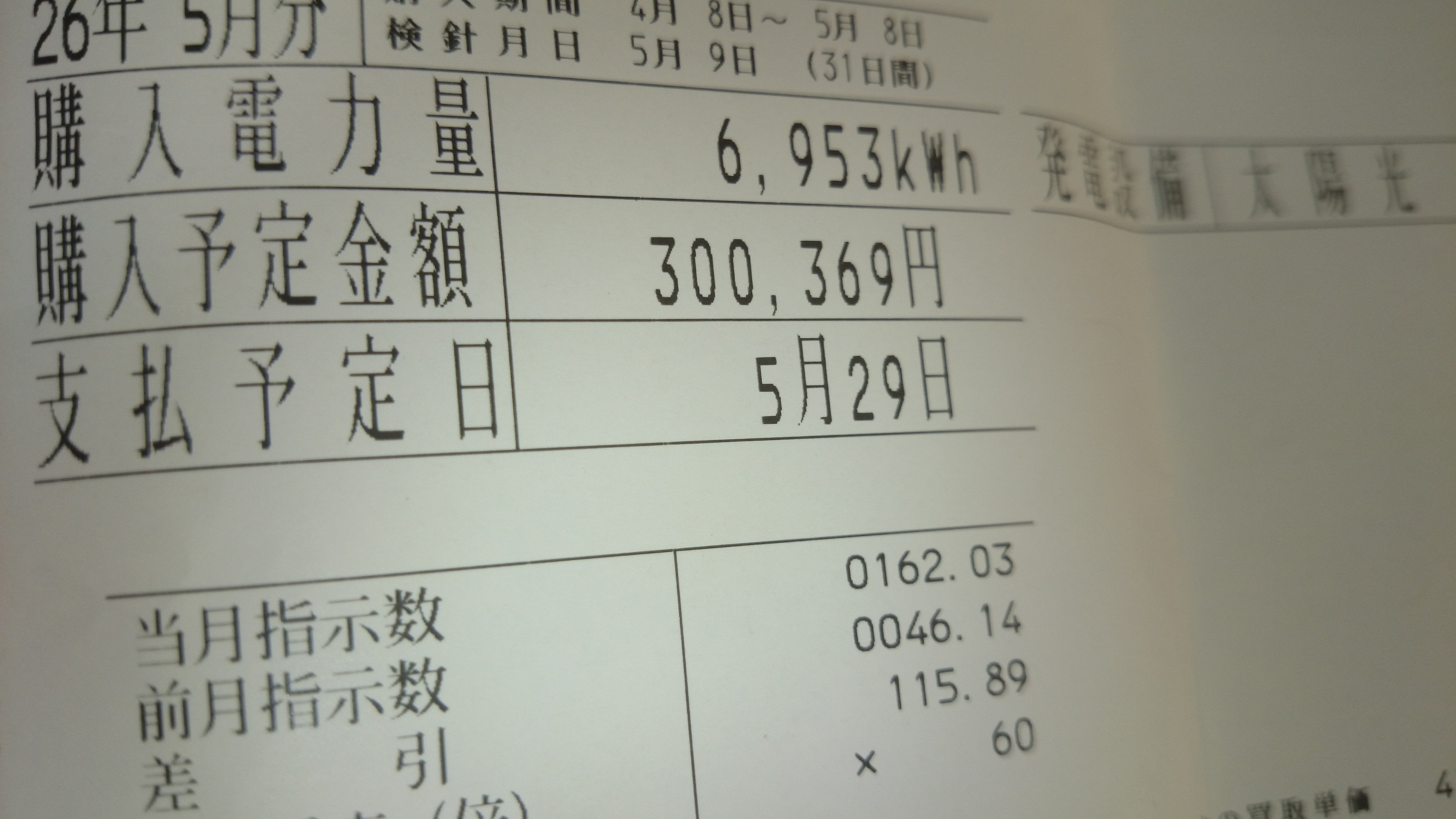

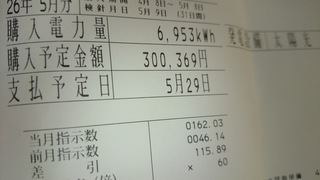

簡単に言うと、太陽光発電システムをフルローンで購入し、ローン返済と東京電力への売電単価の差がキャッシュフローとなります。アントレは土地代込で2200万をフルローン15年で購入。毎月の返済が15万、保険やメンテナンス契約で2万払ってます。そして注目の売電金額(2014年5月分)が以下の通り、30万!

本当に何にもせずに、初期投資ゼロで13万のキャッシュが入っちゃいました。病みつきになりそうです!

秋や冬など日射量は落ちますので、平均30万とは行きませんが、東電からリアルに毎月振込があります。また、国の買い取り保証は20年。ローン完済は15年後ですので、最後の5年間はキャッシュは全ていただけることになります。これは強烈にお勧めです。

また、個人が産業用太陽光システムを購入した場合、グリーン投資減税の恩恵を受けることもできます。この制度に、一括償却という制度があります。これは、設備投資した資産を初年度に全て償却できる制度です。詳しくは→

ココをご参照ください。

個人的にはこの制度、サラリーマンにとって非常に強力です!青色申告で個人事業として売電した場合、その売電事業は「事業所得」となり、「給与所得」と損益通算が可能となります。例えば年収2000万のサラリーマンはざっくり1000万近い税金を払ってます。この方が一括償却を活用すると以下のようになります。

①給与収入→2000万

②売電収入→300万

③一括償却→2000万(土地抜き)

④その他経費→100万

所得は収入マイナス経費、減価償却ですので、①+②-③+④=200万となります。所得が200万くらいですと税金はほとんどタダ。そうです。年収2000万で1000万の税金を払っている方が、年収がマルマルもらえたうえで、年間300万の副収入ももらえる計算になります(もちろん初年度だけですけどね!)。

くどいようですが、年収2000万の人が太陽光を、

■やらなかった場合→手取りは1000万

■やった場合→手取りは2000万(ローン返済が年間200万なので引きました)+不労所得が月10万!

です。何と一気に+1000万のキャッシュと月10万の不労所得を創出することになります。

例えば、年収2000万の人が3年間、年に一基ずつ購入した場合、しなかった場合に比べて3000万のキャッシュと月30万の不労所得をGETとなります。これだけでリタイア可能ですね。

これって10基くらい買っちゃったら、完全に上がりじゃない?と、アントレは思い始めています。

これはやらない手は有りません!

以上ザックリ書いてしまいましたが、別途詳しくUPしたいと思いますのでよろしくお願いします。また、上記試算はあくまで素人の皮算用ですので、詳しく(正しく)は最寄りの税務署若しくは税理士さんにご相談ください。

皆さんも是非チャレンジしてみては!?