おはようございます、お受験サポート真っただ中のアントレです!

いやー、お受験って大変ですね。アントレは受験デビューは高校受験からで、小学生の時などはなーんも考えずに遊んでましたw まあ、ちょっと大げさですが、10年そこらの人生経験を経ただけのテストの結果で、入る学校によっては、ある程度人生の方向性が決まっちゃうわけで、今どきの小学生も大変なもんですねw

さて先日、日本年金機構から書類が届きましたw

健康保険・厚生年金保険の新規適用(加入)手続きのご案内

法人向けの健康保険、年金の案内です。アントレは既に個人で国民年金と健康保険に入っているので、いらなくね?ということで、捨てちゃおうと思ったんですが、ちょっと中を読むと、何となくお得なスキームが見えてきましたw

その内容を、頭の整理も兼ねてツラツラ書いてみたいと思います。

まず、保険料のおさらいですが、健康保険、厚生年金ともにサラリーマンと個人事業で以下の違いがあります。

①サラリーマン(法人)・健康保険 →所得に応じた保険料を会社と折半して払う(世帯主のみ)

・年金 →厚生年金保険に加入。所得に応じた保険料を会社と折半して払う(世帯主のみ)

②個人事業・健康保険 →国民健康保険に加入。所得に応じた保険料を払う(世帯主のみ)

・年金 →国民年金保険に加入。16,490円/月で保険料は一律(世帯主&配偶者)

現在のアントレの立ち位置は、①を卒業して②となっていて、H28年は節税しまくったので、H29の国民年金は全部免除(

ここをクリック)=年間ゼロ円(本来は390,240円)、健康保険は標準額の支払い(

ここをクリック)=年間414,414円となってました。

はっきり言ってサラリーマン時代は全く見向きもしなかった保険料たちなのですが、個人事業になって、急に着目して諸々の手続きを経て国民年金は免除できたし、まあ、いいかって感じでおりました。しかしながら、H29は敢えて節税をしない方針としてますので、上述した免除が無くなり、所得にもよりますが、健康保険と年金で年間390,240+414,414=804,654円程度の支払いが必要となります。結構デカいですねw

普通に考えると、まー、しゃーないなw ってなるんでしょうが、ちょっと待ってくださいw

アントレは法人の社長になってます。ということで、法人サイド、つまりサラリーマンで言うと、会社サイドに立っているわけです。で、今回のご案内がきた背景もそれにあたります。

で、でですね、アントレの法人は役員報酬を発生していません。なので、法人からの給与はゼロ、なので法人版の健康保険や年金(上述の①ですね)には入ることはできません。なぜなら所得がゼロなので保険料を掛けられないからです。

ただ、ここでフト思ったんですが、例えば役員報酬を1円/月だけ発生させた場合はどーなるのでしょうか?

早速、日本年金機構に電話したところ、その回答は、

「等級は1等級で標準報酬額が一番小さい保険料の適用となります。奥様のご年収が130万未満ならご家族全員が旦那様の保険料にて保障されます。法人で会社として払う場合はもちろん個人事業として払う部分は不要となります」と来ましたw

え?

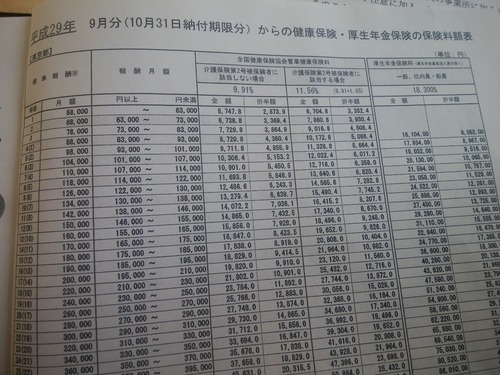

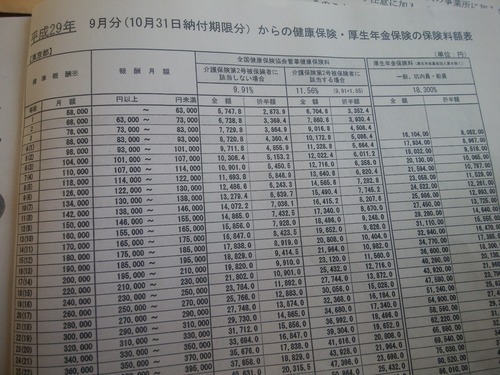

早速、1等級の保険料(東京都の場合)を確認してみましょう。

上図の通り、1等級とは報酬月額が6.3万円未満の状態を指します。その際の保険料は会社と折半で、

・健康保険 →2,873円/月

・年金 →8,052円/月

となりました。合計10,925円/月、年間で131,100円ですね。

で、ちょっと注意が必要なのが、会社と折半で、という部分です。

アントレの場合、法人自身とその従業員であるアントレ自身への保険料が掛かるので、両者それぞれ同額の保険料がかかり、上記が2倍になる。ということになります。

ゆえに、年間で262,200円となりました。

さて、かなり長くなってしまいましたが、ここまでくると結論が見えてきましたw

■個人事業で保険料を納付する場合 →年間804,654円の支払い

■法人で納付し役員報酬で納付する場合 →年間262,200円の支払い

という結果になることが分かりました。

法人の方が年間542,454円お得、ということになります。

以前記事に書きましたが(

ここをクリック)、法人から個人に役員報酬をそれなりに発生させた場合、その保険料はかなりの額になっちゃいます。

そこで敢えて、役員報酬を1円とかにしちゃって、税率の低い法人版の健康保険や年金に入っちゃえ~っていうのが今回のスキームのミソとなります。

そうすることで、約54万円得しますよ、となる計算です。

で、1つポイントがあるとすると、役員報酬が1円なので、アントレは年間12円で生活している人、となります(笑)。

これはこれで不自然すぎるので、個人サイドに一定の所得、例えば不動産や太陽光、株、コンサル等の報酬を発生させておかないと、銀行融資の際などでは辻褄が合わなくなり、銀行に敬遠されちゃう人になっちゃいますね。

あくまで、役員報酬ではなく、個人の所得として、銀行融資を鑑みると、例えば以前計算したように(

ここをクリック)900万前後に出来ると良いかもしれませんね。役員報酬で900万とかにしちゃったら先ほどの表で計算するに、会社と個人で年間225万の保険料とかになっちゃいます。ありえまへんw

ということで、コレって何だか裏技的なスキームな気がするのですが、ソモソモあってますでしょうか(笑)?

どこかに得意の計算ミスや考慮漏れが炸裂しているかもしれません(笑)

ただ一応、日本保険機構さんに単刀直入に

「これ、役員報酬を1円とかにして、最低報酬にしたらぶっちゃけ保険料得になりますよね?」と聞いたところ、

「は、はい。そういうことになります」との回答でした。

「あ、ただ役員報酬って前年度に決めないと、今から1円とかって設定できませんよね?」と聞くと、

「手続き申請した時点で発生している状況であれば、決算処理上の正式な手続きは不要です。ある意味、自己申告的な感じになり、申告した時点からの適用となります。」ときました。うーむ、獲得件数のノルマとかあるんでしょうか

(裏で法人チームと個人チームによる顧客の奪い合いがあったりして(笑))。結構前向きな感じでしたw

ということで、このスキーム、どなたかお詳しい方がいらっしゃいましたら、コメント欄にアドバイスをお願いします~!

逆に合っているなら、卒業をされた方にとっては強力な節税スキーム、あ、保険料なので、節保険料スキーム、ということになりそうですねw

ご参考になった方!応援クリック↓お願いします~!

不労所得→

人気ブログランキングへセミリタイア→

投資でセミリタイア生活ブログランキング