東京は寒いですね~、ハワイとはえらい違いすw いやー、何とかしてください~w

さて、今回は少々真面目な記事です。

太陽光発電の旨みについて、最近お気づきになられた方も多いと思いますが、よくある質問として、以下がありますw

「2018年度の売電単価が18円で旨みが無くなっちゃうのでは?」

ハイ、お気持ちわかります。

売電価格は2012年度の40円から18円までと、実に1/2以下になってしまいましたw

当然、利回りも下がってしまって旨みも無いのでは?と思ってしまうことは当然ですよね。

ただ、当方含め、既に太陽光発電をされている方の所感としては、利回りはそれほど変わっていない。という反応が多いと思います。

何故なんでしょうか?

ちょっとロジカルに説明してみたいと思います。

まず、太陽光発電含め、再エネの売電単価は経産省の審議会である、「調達価格等算定委員会」にて決定されます。毎年年度末までにその委員会に調査資料が提出されて議論され、決定されています。

具体的な資料はどこにあるの?

ハイ、ここにあります。経産省のHPで公開されてますw

この中の資料で一番キーとなるが以下の資料たちです。

平成24年度調達価格及び調達期間に関する意見

平成25年度調達価格及び調達期間に関する意見

平成26年度調達価格及び調達期間に関する意見

平成27年度調達価格及び調達期間に関する意見

平成28年度調達価格及び調達期間に関する意見

平成29年度以降の調達価格等に関する意見

平成30年度以降の調達価格等に関する意見

これを全て読み解くのはかなり大変なので、最新の平成30年度以降の調達価格等に関する意見に目を通してみました。すると以下のページがキーであることが分かります。

これを見た瞬間、どういう資料なのかパッとわかる方は、かなり通ですねw

簡単に説明すると、算定委員会は毎年毎年システム費用や維持費、設備利用率等の情報を太陽光業者や運営者から収集して、分析しています。その結果を取りまとめて、IRRがキープされるように、調達価格と調達期間を決めている。というお話になります。

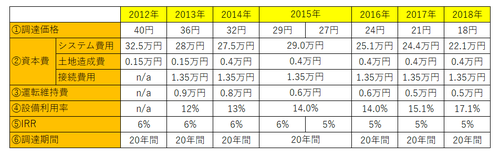

それぞれの項目は何なのか、こちらも簡単に説明します。

①調達価格 ・・・これは売電単価とイコールです

②資本費 ・・・1Kwあたりの設備代や土地造成費、電力会社の負担金です。

③運転維持費・・・1Kwあたりの年間の保守費用です。

④設備利用率・・・発電所が1年間にどのくらいの最大出力を出せるのかの指標です。

太陽光は夜は発電しませんので、こーいった数字になります。

⑤IRR ・・・内部収益率です。20年間トータルでの実質年間利回りとお考え下さい。

⑥調達期間 ・・・FITの固定買取期間ですね。

先ほど上述した通り、算定委員会では、②③④の情報を収集し、⑤が維持できるような①と⑥を設定している。というお話になります。

つまり、⑤(IRR)が非常に重要な指標であり、コレを維持することがイコールミルク補給、イコール国策というお話に直結してきます。IRRが低ければだれも参戦しませんからね。投資家は不動産投資等に逃げちゃいますw

ここまで書くと、過去のIRRはどーなってたのよ?っと思てしまいますよね。はい。皆さんのために調べましたよ~(笑)

過去のすべての資料を開けてエクセルにまとめてみましたw

ご存知の通り、①は年々下がってます。マスコミも単純にココが下がっていると報道しちゃうから、世の中の人は、太陽光は終わり、と考えてくれていて、我々発電家は追い風に乗ってブルーオーシャンを泳ぐことができております。また、⑥もずーっと不変で推移しております。個人的にはココが短くなるのが一番痛いかな、と思ってます。

さて、ポイントとなる②資本費を見てみましょうw

システム費用は年々下がってますね。2015年に一時的に上がってますが、これは土地を寝かした業者が多かったため、過去単価時代のシステム費をキープしていたためになります。これによって過去の高単価案件の一掃や3年ルールが制定された模様です。システム費はほぼほぼパネルのコストとお考え下さい。

造成費は2014年にピコって上がってますが、人件費の向上でしょうか、計算方法を変更したのでしょうか。

④の設備利用率は上がって行ってます。コレの背景は単純に過積載化、です。以前はパワコンとパネルの容量はほぼイコールでした。それが最近は過積載と言ってパワコンよりパネルの方が2倍くらいの容量になっています。そうすることで、昼とか夕方の発電量が増えるので、全体の発電量の底上げ、つまり設備利用率の向上に繋がっている、という構図になっていますw

そして、最後に来ました。一番重要な⑤のIRRです。2015年に1%下がってますが、予想通り、ほぼキープされているんですよね~w

ということで、ちょっと調べ疲れました(笑)

結論としては、

18円でも40円時代と比して利回りは基本そんなに変わっていない。

ですw

以前どこかの記事にも書きましたが、FITというのは、その産業における先行参入者と後続参入者の不公平感を極力減らす仕組みとなっているので、上述の感じになってるんですよね~。

ということで、18円でもマダマダやれますので、皆さん、馬鹿の一つ覚えで恐縮ですが、引き続きガンガン行きましょう~!

PS1.利回りが不変ですが、売電単価が下がっているので、面積、すなわちトータル収益の規模は変わってきます。つまり、40円時代では1基で得られた収益を18円時代で同じ金額を捻出するには2基購入する必要がある。ということになります。つまり、低単価時代になればなるほど当方が提唱する同時買いメソッドが重要になってくる、と言う事ですね(宣伝(笑))w

PS2.IRRが5%ってちょっと低くね?と思われる方もいるかもですが、まあ、経産省の数字のお遊びではそんな感じになってますが、実際の肌感としては実質利回り7~8%くらいになってます。また、IRRは厳密には実質利回りとイコールでは無いです。各年度の相対比較が重要なのでイコールとしました。お許しください。IRRは何ぞや?をやりだすと記事が超大作になっちゃうので割愛します(細かい指摘、しないでくださいね~(笑))w

PS3.上記試算では土地代が考慮されていません。経産省さん、土地代も考慮しませんか?40円時代の坪単価と18円時代の坪単価(面積も)が一緒であるならば、18円はかなり不利となりますね。ということで、出来るだけ安い土地をどう探していくのか、小さい土地にどれだけ多くのパネルを敷くのか、追尾システム等、我々発電家サイドも新たな仕組みの導入を考えて行かねばなりませんねw

応援クリックもお願いします~!

不労所得→人気ブログランキングへ

セミリタイア→投資でセミリタイア生活ブログランキング

【このカテゴリーの最新記事】

-

-

-

-

-

-

-

-

no image

-

no image

-

no image