新規記事の投稿を行うことで、非表示にすることが可能です。

2017年11月23日

藤井四段史上最速50勝の快挙達成!! その実力の根底は幼児期の教育にあった!!

とっちゃんです!!

以前にも別のブログで藤井四段については取り上げていました。

この記事です。

明日は将棋の日!!あの藤井聡太四段のその後を追ってみた!!

そして間髪置かずに、やってくれました藤井聡太四段、通算50勝を達成です!!

プロ入り後、最も速い50勝の達成だということです

快挙ですね、本当におめでとう!!

以下はNHK NEWS WEBからの要約引用です。

去年10月に史上最年少の14歳2か月でプロ棋士となったあと、ことし7月の対局で敗れるまで公式戦で29連勝し、将棋の最多連勝記録を30年ぶりに更新しました。

9月14日の対局以降は10連勝中で、プロ入り後の公式戦の通算成績を49勝6敗としていました。

その藤井四段は21日、大阪の関西将棋会館で「王座戦」の一次予選トーナメントで平藤眞吾七段と対局しました。

史上最年少の14歳2か月でプロ入りし、1年1か月余りたった21日までに公式戦で6回しか負けることなく、通算50勝を達成しました。

これまでに藤井四段と同じように中学生でプロ入りを決めたのは、羽生善治棋聖、渡辺明二冠、ことし現役を引退した加藤一二三九段、谷川浩司九段の4人の有名棋士です。

この4人が50勝を達成した時の負け数は、羽生棋聖が16、渡辺二冠が30、加藤九段が17、谷川九段が26となっていて、6回しか負けていない藤井四段は89%という極めて高い勝率を誇っています。

また、50勝達成までにかかった期間は、羽生棋聖が1年3か月余り、渡辺二冠が2年余り、加藤九段が2年1か月余り、谷川九段が2年3か月余りなのに対し、藤井四段は1年1か月余りしかかかっておらず、デビューから順調に勝ち星を積み重ねていることがわかります。

(ここまで)

つまり羽生善治棋聖の記録を2ヶ月も更新したということになります。

なるほど、この高い勝率は見事です・・正に逸材です。

しかし、彼は将棋だけではありません。

現在、名古屋大学教育学部付属中3年生で陸上が得意、50m走自己ベストは6秒8。

凄いですね、私の25mと大差ありません( ;∀;)

スポンサーリンク

ところで、皆さん、何故藤井四段はここまでの能力や集中力を備えることができたのか知りたいと思いませんか?

さてここからが、教育パパやママに是非とも注目してもらいたいところです。

結論は彼の幼児期の教育にあったと言われています。

「モンテッソーリメソッド」ってご存知ですか?

あっ、聞いたことはあります?

では簡単に説明しますね。

■モンテッソーリ教育とは?

モンテッソーリメソッドは、教育者マリア・モンテッソーリ(イタリア初の女性医師)によって「子どもの観察」から考案された教育法です。

精神病院に勤務していた彼女は、知的障害児へ感覚教育法を施し知的水準を上げるという効果を確認した後、1907年に設立した貧困層の健常児を対象とした保育施設「子供の家」において、その教育法を完成させました。

もともとは、優秀な子供を育成するという趣旨ではなかったのですね。

既に100年以上の歴史をもち、世界各地で盛んに実践され、その効果が実証されています。

モンテッソーリ教育は、日本では「幼児教育」として有名ですが、決して「幼児教育」だけではありません。(人として完成するのは24歳頃とされていて4段階に区分されている。)

藤井聡太四段も受けていたと言われるこのモンテッソーリ教育の目的は、それぞれ発達段階にある子供を援助し、「自立していて、有能で、責任感と他人への思いやりがあり、生涯学び続ける姿勢を持った人間に育てる」ことだそうです。

このモンテッソーリ教育の特徴や目的については、結構細かいので次回に詳しく解説します。

では最後に、この教育を受けた有名人をご紹介しておきますね。

■Google 創業者 ラリー・ページ、 セルゲイ・ブリン

■amazon 創業者 ジェフ・ベゾス

■ピーター・ドラッカー(マネジメントの父と呼ばれた経営学者)

■Facebook 創業者 マーク・ザッカーバーグ

■ウィキペディア 創始者 ジミー・ウェールズ

■アカデミー賞俳優 ジョージ・クルーニー

■マイクロソフト創業者 ビル・ゲイツ

■ゲームソフト シムシティ開発者 ウィル・ライト

■英国王室 ウィリアム王子、ヘンリー王子

■「アンネの日記」のアンネ・フランク

■世界的チェロリスト ヨーヨー・マ

■政治家:バラク・オバマ、ビル・クリントン、ヒラリー・クリントン

■歌手:テイラー・スウィフト、ビヨンセ・ジゼル・ノウルズ

などなど世界のトップクラスばかりですが、きりがありません・・

しかし、残念ながら日本人はいませんね。

何故なら日本ではモンテッソーリ教育は、幼児教育として普及しています。

「子どもの家」だけでなく、独自にモンテッソーリのメソッドを取り入れている幼稚園や保育園もあります。

ところが、小学生からのモンテッソーリ学校教育は文科省が認可していないからです。

日本の教育制度は完全に受験や暗記のための授業ですよね。

皆が同じように教育され教科書を暗記し、テストで良い点を取ったものが優等生というものです。

やはり、これでは独創性や個性を育んでいく人材は育ちません。

教育制度の抜本的な見直しが必要なのではないでしょうか・・

藤井聡太四段のこれからの活躍に大いに期待したいと思います!!

ハイ、今日はここまでです!!

スポンサーリンク

posted by 戸崎史朗 at 15:03

| 社会や経済そして生きる事

2017年11月19日

今からでも間に合う退職後の経済的な悩みを解決する3つの方法(その3:最終章)

とっちゃんです!!

いよいよこのシリーズも最終章となりました。

ではさっそく「経済的な悩み解決のその3」です。

★資金をいかにして増やしていくかのポイントはこちら!

さて、ここからが一番難しいところです。

日本はデフレが長く続き、失われた20年などと言われてきました。

したがって、インフレには余りピンと来ていない人が多いと感じています。

インフレは預貯金を目減りさせる!

「えー、せっかく貯めたのに何それ?」というあなた、経済を勉強しましょうね。

簡単に言えば、インフレとは物価が上がることです。

しかし年金額は増えませんし、貯金もスライドして増える訳ではありません。

むしろ、物価が上がれば貨幣価値が下がるので貯金も実質的には目減りしていくという経済理論です。

最近では「資産運用をしないリスク」という言葉さえ生まれてきています。

ではどう対処していけばいいのでしょうか?

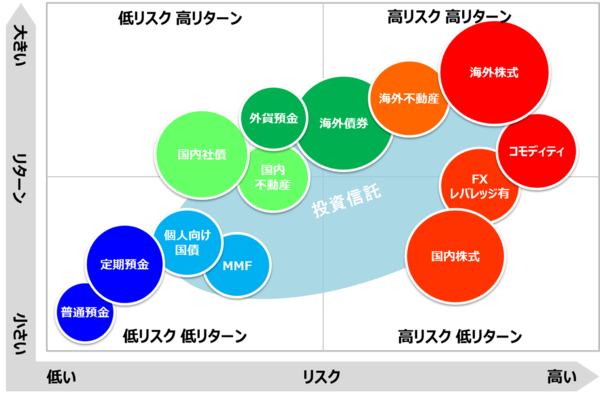

一般的に資産運用と呼ばれるものには主に次の5つが挙げられます。

1.不動産投資

2.投資信託

3.株式・FX投資

4.債券(国債・社債など)

5.預貯金(銀行・信金などは預金、郵貯・JAバンクなどは貯金といいます)

近来ではビットコインも各種決算の通貨として認定されるという時代になってきており、その認知度も大幅にアップされてきています。

しかし、私はどのような仕組みで儲かるのかまたそのリスクについてもよく理解していません。

また、上記以外でも知られているのはインフレ・デフレに強いと言われている「金」が挙げられます。

中でもインフレに強いのは不動産投資です、何故なら物を保有しているからです。

しかし、勿論デメリットとリスクもあります。

それは人口減少の中で東京近郊だけの話であること、空室リスクや物件リスクなどがあること、更にその空室リスクを保証するという販売管理会社が倒産しないとは限りませんね。

私は株式投資をしていますが、限られた資金の中で運用をしていて他の資金には一切手を付けていません。

いずれにしても、余剰資金での投資は結構ですが、全額を投資したり、仕組みさえ分からない初心者の方にはおすすめしません。

上記2つ以外で、敢えて言えば債券でしょうか。

しかも国債ではなく社債がおすすめです。実際に私はソフトバンクの社債を購入しています。

ソフトバンクグループはサウジアラビアなどと共同で10兆円規模の投資ファンドを発足させましたが、ここにきて地政学的リスクが持ち上がっており、関心をもって情報収集をするようにしています。

もっとも利率は預貯金の比ではありませんし、リスクと言ってもソフトバンクの倒産くらいですからですね。

いずれにしても、リスクとリターンを考えて身の丈に合った運用を行うことが大切なポイントとなります。

スポンサーリンク

■まとめ

いかがでしたでしょうか?

このシリーズではこのほかに

「今からでも間に合う退職後の経済的な悩みを解決する3つの方法(その2)」

「今からでも間に合う退職後の経済的な悩みを解決する3つの方法(その1)」

「40代から始めたい超高齢化社会への挑戦その3(最終章)」

「40代から始めたい超高齢化社会への挑戦!その2」

「40代から始めたい超高齢化社会への挑戦!その1」

「こうすれば輝く!! 定年退職後の生き方を支える3つのポイント」

といった記事がございますので併せてお読みいただくとより理解が深まるものと思います。

ところで、肝心な事を忘れていました。

1.働けるうちは働け!!

2.借金は何よりも優先させて解消せよ!

3.子孫に美田を残すな!

この3つです。

もう説明は不要ですね。

特に3番はせっかく苦労して貯めたあなたの資金・資産です。

年金の不足分やいざという時に自分達のためにとことん使い切りましょう!

いよいよ最後になりました。この言葉を覚えておいて下さい。

私がなんども発信している言葉です。

チャンスの神があなたの前に現れるのはたった一度だけです。

しかも前髪しかありません。

したがって後から追いかけても決してその髪を捕まえることはできないのです。

ゆめゆめ、チャンスの神を待ち受ける準備を怠ってはなりませんよ・・

長いシリーズのお付き合い誠に有難うございました。

今日はここまでとします!!

スポンサーリンク

posted by 戸崎史朗 at 13:01

| 社会や経済そして生きる事

2017年11月12日

今からでも間に合う退職後の経済的な悩みを解決する3つの方法(その2)

とっちゃんです!!

前回に引き続きシリーズの第二弾をお届けします。

今回のテーマはこれです。

これが2つ目のポイントとなります。

★早ければ早いほどいい!知っておきたい有効的な貯蓄方法はこれ!

私は2つの方法を取り入れました。

それがこれです。

1.財形貯蓄制度の活用

2.個人年金保険の加入

実を言えば、私は損害保険会社に勤務していましたので、有無を言わせず加入させられたというのが真相です。

しかし、これが後になって大活躍してくれました。

まずは、財形貯蓄制度です。これには貯蓄・年金・住宅の3種類があります。

そのメリットとして

1.年金・住宅と両方合わせると元本550万円まで非課税であること

2.給与天引きなので知らない間に貯まっていく

3.住宅購入の際には、融資が受けられる

などです。

簡単に言えば税法上必要経費が認められていないサラリーマンの唯一の特典といってもいいかも知れません。

しかし、これは誰でもが加入できるわけではありません。

職業や勤務している会社によっては加入したくてもできないという難点があります。

私の場合はたまたま勤務先にこのような制度があったのでメリットありと判断して加入しました。

もうひとつは個人年金保険です。

これは保険種類にもよりますが損保であれば、大体誰でも加入できます。

生命保険に続き、損害保険としても年金保険を発売した時期がありました。

当時は私は、現場の責任者でしたので率先して加入せざるを得ない環境にありました。

スポンサーリンク

これも今考えれば、運よく高金利の時代に加入し、しかも確定年金の方を選択しましたので、支給時の金額に変更はありません。

よくトラブルになったのが生命保険で売られていた変額保険です。

これはその時の金利動向にスライドするので運用が予定通りにいかなかった場合は「加入時に受けた説明と違う!!」ということになります。

実際に全国で問題になっていましたね。

よくある話ですが、加入時の説明不足か、覚えていないのか、はたまたバブルが永遠に続くと錯覚していたのか・・

何十年後なんで誰にも分る訳がありません。

もし受給時までに好調な運用がなされていれば「変額にしておいてよかった」ということになっていたはずです。

いずれにしても、これも苦しい中での給与天引きです。

保険料を払うために保険会社で働いているとボヤいていた時期です。

そしてこの個人年金保険が今年から給付されます。金額は毎年130万円、しかも傷害保険の補償付きとなっています。

今となっては本当に助かります!!

ほかに、あなたの会社に社内預金制度や持ち株制度があれば是非活用すべきですね。

いろいろと調べてみることです。

しかしながら、結論から言えば入りの額が限られている場合は、出ていく方をコントロールしながらともかくある程度の金額までは必死になってあらゆる手段を駆使して貯蓄することが次のステップへの足掛かりとなります。

「そんな余裕はないよー」という声が聞こえてきそうですが、少なくともこのブログを読んでおられる方は、一定のレベルにある方だと思いますが、違いますか?

食うや食わずやの生活を強いられている人が、スマホやパソコンを持っているはずはありません。

機器の購入も通信料もタダではありませんからね。

いずれにしても、計画性の有無と実行力の差がこれからのあなたのご家族やご夫婦の生活を左右・決定します!!

次回はシリーズの最終回となります。

ハイ、今日はここまで!!

スポンサーリンク

posted by 戸崎史朗 at 14:06

| 社会や経済そして生きる事

2017年11月04日

今からでも間に合う退職後の経済的な悩みを解決する3つの方法(その1)

とっちゃんです!!

あなたは今、このタイトルを見て「えーっ、何かうまい方法でもあるの?」と思われたかも知れませんが、世の中そんなに甘くはありませんよ。

但し、これからの日本の社会や年金事情の動向を知ることにより、少なくとも効率よく老後の資金を蓄えていく方法などについてはお役に立つ事ができるのではないかと思いますので、私が実践した方法をご紹介しながら進めていきたいと思います。

まずは、「こんなはずではなかった、夢の年金生活!」からです。

今や年金だけで定年退職後の生活を賄うのは困難だというのはあなたも理解されていると思います。その背景について整理してみました。

1.年金支給年齢の引き上げ

2.平均寿命の延び

3.少子高齢化

大きくはこの3点が不安要素として挙げられます。

そしてなんと「長生きリスク」や「老後破産」「孤独死」などという悲しい言葉さえ生まれてきました。

一方では、ゆとりある生活を送るためには月額約35万以上が必要とされ、公的年金との差額は約13万円以上との試算も出されています。

これを65歳から85歳の20年間で試算してみると貯蓄額で約3120万円、総額で約8500万もの金額が必要という事になります。

これが老後には約1億が必要だと言われる根拠となっている訳です。

あなたは今から3000万以上の貯蓄ができますか?

スポンサーリンク

まして、今やこの日本に100歳を超える方が果たして何人いるのでしょうか?

下記は9月15日の日本経済新聞の記事です。

厚生労働省は15日、100歳以上の高齢者が全国に6万7824人いると発表した。前年から2132人増え、47年連続の増加。今年度中に100歳になる人も3万2097人と過去最多だった。厚労省は「医療技術の進歩などが影響している」とみている。

また、100歳以上の人数は調査が始まった1963年は153人だった。98年に1万人、2012年に5万人、15年に6万人をそれぞれ突破した。

こういう時代に突入しました。

「きんさんぎんさん」の時代が懐かしいですね・・人気タレントでした。

きんもひゃっくさーい!!

ぎんもひゃっくさーい!!

さて、そうした実態を踏まえて具体的にその方法について考えてみましょう。

悩み解決その1

★人生には波がある! 効率的に老後資金を貯めるタイミングとは?

40年以上も働いてきて、今更ながらに思う事があります。それは人生には波があるという事です。

貯金ができるタイミングにも波があります。それは以下の3点です。

1.あなたが昇給・昇進した時(または、まとまった金額の臨時収入があった時)

2.子供が義務教育でありあまり学費がかからない時期

3.子供が大学を卒業した後

何故か分かりますね、逆にあなたが40-50歳台では、大学の学費や住宅ローンの支払いなどで手一杯のはずであり、とても貯蓄どころではないはずです。

この時期は、ただひたすら節約あるのみです。

ただし、無限に収入があるという方は対象外ですね。(笑)

私には二人の男の子がいて、ともに高校・大学と一貫した私立に通わせました。したがって、経済的に一番きつかったのは、二人が同時に高校・大学生であった期間です。

しかし、運がいいことに私の昇進時期と重なってくれました。しかも、義務教育の期間にしっかりと貯金していましたので、なんとか持ちこたえたというのが実情です。

下の子が大学を卒業したのが、私が57歳の時です。ここがチャンスとみて、それから64歳で退職するまでの期間は必死で貯金をしていきました。

目標を決めてやってみれば結構貯まるものです。要はタイミングです。

ハイ、今日はここまで!!

スポンサーリンク

posted by 戸崎史朗 at 13:48

| 社会や経済そして生きる事