�������Ȃ��Ƃ��炦�Ȃ��@�v�̎���◣����ɂ��炦��N��

️�v�̎���◣�����́u3�̔N���v���`�F�b�N

�V��ɂЂƂ�ŕ�炷���߂ɁA�u���N�v�Ɓu�Z�܂��v�͌������Ȃ��B

���R�Ȃ���A���̂ǂ�����u�����v���Ȃ��Ɛ��藧���Ȃ��B

�������Ȃ��Ȃ邩�킩��Ȃ����A���~���S���ƂȂ��B

�N�����s���ɂȂ邪�A�����Ƃ����Ƃ��Ɂg���炦�邨���h�g�Ԃ��Ă��邨���h�͈ӊO�Ƒ����B

⏹️�܂��V��̎x���ƂȂ�̂��u�N���v

��N�x���0.2�����z���ꂽ�Ƃ͂����A���N�̊�b�N���x���z�͖��z�ł�1�l�����茎��6��5000�~�ƁA�����܂ł��g�x���h�ɂ����Ȃ�Ȃ��B

�u�S���Ȃ����v�̔N��������c�v�Ǝv���Ȃ�A������������B

��������ڂ����������Ă����܂��B

️�N������������̒ʒm�͈�Ȃ�

�u�z��҂��S���Ȃ�����Y��Ă͂Ȃ�Ȃ��̂��w���x���N���x�̐����B

���I�N���̎҂��S���Ȃ�ƁA���S�͂̒�o�������āA�N���̎x���͎~�܂�B

�N����2���������܂Ƃ߂Ď��̌��ɐU�荞�܂�邽�߁A�N�ł��S���Ȃ�O��1�`3�������́A�܂��U�荞�܂�Ă��Ȃ��w���x���N���x�Ƃ��Ď�錠��������B

1���ł������܂����Ύ����������邽�߁A���Ƃ��A10��1���ɖS���Ȃ�ƁA10���ɐU�荞�܂��\�肾����8�����{9�����ƁA12���ɐU�荞�܂��\�肾����10�������w���x���N���x�ƂȂ�B

��������炢�Y���P�[�X�����ɑ����B

���V�ЂȂǂ��u���x���N���𐿋��������������v�Ƌ����Ă���邱�Ƃ����邪�A�N������������̒ʒm�͈�Ȃ������A�N���x�������̗�������5�N�o�ƁA�����ł��Ȃ��Ȃ�B

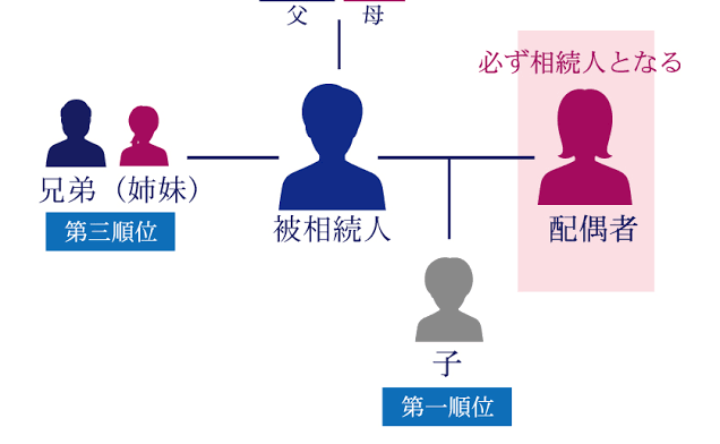

�����ł���̂́A�z��ҁA�q���A����A�c����A�\�c����A���A�Z��o���ȂǁA�g�S���Ȃ����l�ƍł��߂���3�e���ȓ��̐e���h�B

�����҂⑊���l�ł���K�v�͂Ȃ��A�����̍Ȃł�����B

�S���Ȃ����v�����c�Ƃ������ꍇ�́A�v�������u�⑰��b�N���v���Ȃ̔N���ɉ��Z����邪�A����͌���18�˖����̎q��������Ȃ������ΏہB

�q�������Ȃ��Ă��Ȃ�����u�Ǖw�N���v��Y��Ă͂����Ȃ��B

��1����ی��҂Ƃ���10�N�ȏ㍑���N���ی�����[�߂Ă����v����b�N������炸�ɖS���Ȃ����ꍇ���ΏہB

����10�N�ȏォ�v�ɐ��v���ێ�����Ă����Ȃ�60�`65�˂܂ł̊ԁA�v�����͂��������N����4����3���x�������B

�������́A12���`32���~�܂ł́w���S�ꎞ���x����邱�Ƃ��ł���B

�ő��5�N�Ԏx�������Ǖw�N���̕����A���S�ꎞ�������z�������̂ŁA�g�����ɂ܂Ƃ܂����������K�v�h�Ƃ����킯�łȂ���A�Ǖw�N����I�ԕ��������B

�Ⴍ���ĕv��S�����A�܂��J�n�N��ɒB���Ă��Ȃ��Ă��A�K�v���ނ�N���������ɒ�o���Ă����A60�˂ɂȂ��Ă���Ǖw�N�����ł���g�\��h���\�B

�X�|���T�[�����N

️���������v�̔N�����ꕔ�����ł���

���������ꍇ���A�v�̔N�����ꕔ�������邱�Ƃ��ł���B

�������Ԓ��ɐςݗ��Ă��v�w�̔N���́g2�l�Œz�������Y�h�B

�v�w2�l�̔N���z�����Ď�邱�Ƃ��ł���B

�����ł���̂́g�v�̔N���̔����h�ł͂Ȃ��A�g2�l�̍��v�z�̔����h�Ȃ̂ŁA���Ⴂ���Ȃ��悤�ɂ��Ă��������B

���Ƃ��A�v�̌����N����200���~�A�Ȃ̌����N����30���~�Ƃ���ƁA�v�̑S�z�̔�����100���~������킯�ł͂Ȃ��B

�v���Ɛg�����50���~�̌����N����ςݗ��ĂĂ����Ƃ���ƁA���������������150���~���������̕��B

����Ɍ�����ɍȂ������Đςݗ��Ă�30���~�����킹��180���~�����g2�l�̍��Y�h�Ȃ̂ŁA�ő�ł����̔�����90���~���ɂȂ�܂��B

���Ƃ��v�̕s��ŗ��������ꍇ�ł��A�����̊����͕ς��܂���B

�܂��A�����N���͕����̑ΏۂɂȂ�܂���v

�ʂꂽ�v�̔N������������邩�́A�N���������Ɂu�N�������̂��߂̏��������v���o����ƒʒm������B

�����A�����̕������������z�������Ȃ�ȂǁA���z�ɔ[���������A������������2�N�ȓ��ɐU�荞�݂̐���������B

���������̒�o��1�l�ł��ł���̂ŁA�ʂ��O�ɂ�������m�F���Ă����̂�������������Ȃ��B

�v�̎���◣����ɁA�\��������炦��N���Ƃ��̂��炢�����A�ȉ��ɂ܂Ƃ߂�B

️���x���N��

�y�T�v�z

���I�N����2���������܂Ƃ߂Ď��̌��Ɏx�����邽�߁A���ɖS���Ȃ�ƕK����������B

�z��ҁA�q���A����A���A�c����A�\�c����ȂǁA�u�S���Ȃ����l�ƍł��߂���3�e���ȓ��̐e���v�Ȃ琿���ł��A�����̍Ȃł�����B

�y���炤���@�z

�N���������Ɏ��S�͂��o���Ƃ��ɁA�����ɐ����ł���B�i�N���x�������̗�������5�N�ȓ��j

️�Ǖw�N���܂��͎��S�ꎞ��

�y�T�v�z

�����N�������҂̍Ȃ́A60�`65�˂܂ł́A�v������͂���������b�N����4����3���u�Ǖw�N���v�Ƃ��āA�Œ�5�N�Ԏ�邱�Ƃ��ł���B

�܂��́A12���`32���~�܂ł́u���S�ꎞ���v������B

�y���炤���@�z

�s�撬���̔N�������ɐ�������B

️�������N������

�y�T�v�z

�������Ԓ��̕v�w2�l�̌����N���̍��v�z�́g2�l�̋��L���Y�h�ƌ��Ȃ���邽�߁A�������ɍő�ł���2����1�܂Ő����ł���B

�u�v�̌����N���̔����v�ł͂Ȃ��A�u�������Ă���Ԃ̕v�w2�l���̌����N���̔����v�Ȃ̂Œ��ӁB

�y���炤���@�z

�N���������ɕ�����̋��z��������ɂȂ邩�́u���ʒm���v�𐿋���A�[������ΔN�������̐����葱��������B

�X�|���T�[�����N