新規記事の投稿を行うことで、非表示にすることが可能です。

2019年01月09日

銀行の厳しい審査に通るためにまず私がすべきこと

借金返済男サムです。

いつもありがとうございます。

銀行の厳しい審査に通るために

まず私がすべきことをまとめました。

フリーローンの審査にどうしても通過したく

低金利6%前後で借入でき

今の借金180万円を借り換えに成功できれば

1日646円の利息が1日296円に。

1ヶ月で2万円から1万円と約半分になり

私にはこの審査にどうしても通過したいと考えています。

しかしそれを利用するためにはどうしても

審査を通過しなくてはなりません。

できることは最低でもして審査に臨みたいと考えています。

↓

そのための審査基準ですが

・年収

・勤続年数

・勤務形態

・他社借入状況

・使用用途

大手金融機関共通の審査通過条件というものがあり

・5年以内に3ヶ月以上のローン・クレジットカード、携帯電話料金の支払い延滞をしていない

・5年以内にローン・クレジットカード、携帯電話会社から強制解約措置を受けていない

・5年以内に任意整理・特定調停を、5年〜10年以内に個人再生・自己破産を行っていない

・この1ヶ月ですでに2社以上のカードローンに申し込んでいない

→この部分に不安があり、フリーローンの申し込みを来月にしようか迷っています。

あと、複数のカードローンや消費者金融と契約をしていると

その分いくらでも借入されるとみなされ、審査には不利みたいで

私は、アコム、レイクの2社の消費者金融を解約する予定です。

これで1月末か2月くらいにフリーローンの借り換えに挑戦しようと考えています。

今後も返済計画など報告

させていただきます。

よかったらコメントいただけると幸いです。

ありがとうございました。

いつもありがとうございます。

銀行の厳しい審査に通るために

まず私がすべきことをまとめました。

フリーローンの審査にどうしても通過したく

低金利6%前後で借入でき

今の借金180万円を借り換えに成功できれば

1日646円の利息が1日296円に。

1ヶ月で2万円から1万円と約半分になり

私にはこの審査にどうしても通過したいと考えています。

しかしそれを利用するためにはどうしても

審査を通過しなくてはなりません。

できることは最低でもして審査に臨みたいと考えています。

↓

そのための審査基準ですが

・年収

・勤続年数

・勤務形態

・他社借入状況

・使用用途

大手金融機関共通の審査通過条件というものがあり

・5年以内に3ヶ月以上のローン・クレジットカード、携帯電話料金の支払い延滞をしていない

・5年以内にローン・クレジットカード、携帯電話会社から強制解約措置を受けていない

・5年以内に任意整理・特定調停を、5年〜10年以内に個人再生・自己破産を行っていない

・この1ヶ月ですでに2社以上のカードローンに申し込んでいない

→この部分に不安があり、フリーローンの申し込みを来月にしようか迷っています。

あと、複数のカードローンや消費者金融と契約をしていると

その分いくらでも借入されるとみなされ、審査には不利みたいで

私は、アコム、レイクの2社の消費者金融を解約する予定です。

これで1月末か2月くらいにフリーローンの借り換えに挑戦しようと考えています。

今後も返済計画など報告

させていただきます。

よかったらコメントいただけると幸いです。

ありがとうございました。

2019年01月08日

年始のFX暴落で借金 そんな地獄に光

いつもご覧いただき

ありがとうございます。

今日は少し借金を減らしましたので

その方法についてシェアさせていただきます。

2018年の12月に終身保険の解約申請をしていたのですが

その手続が昨日完了したのでそれを現在の借金の返済に当てました。

返済後の推移は下記になります。

【返済前】

【返済後】

利息がボディーブローのように聞いててなかなか元本が減らせないですね(泣)

今後は借り換えを検討してますので

その計画などもシェアさせていただきます。

今後もよろしくお願いいたします。

今日はありがとうございました。

ありがとうございます。

今日は少し借金を減らしましたので

その方法についてシェアさせていただきます。

2018年の12月に終身保険の解約申請をしていたのですが

その手続が昨日完了したのでそれを現在の借金の返済に当てました。

返済後の推移は下記になります。

【返済前】

【返済後】

利息がボディーブローのように聞いててなかなか元本が減らせないですね(泣)

今後は借り換えを検討してますので

その計画などもシェアさせていただきます。

今後もよろしくお願いいたします。

今日はありがとうございました。

年始のFX暴落で借金 そんな地獄に光

いつもご覧いただき

ありがとうございます。

今日は少し借金を減らしましたので

その方法についてシェアさせていただきます。

2018年の12月に終身保険の解約申請をしていたのですが

その手続が昨日完了したのでそれを現在の借金の返済に当てました。

返済後の推移は下記になります。

【返済前】

【返済後】

利息がボディーブローのように聞いててなかなか元本が減らせないですね(泣)

今後は借り換えを検討してますので

その計画などもシェアさせていただきます。

今後もよろしくお願いいたします。

今日はありがとうございました。

ありがとうございます。

今日は少し借金を減らしましたので

その方法についてシェアさせていただきます。

2018年の12月に終身保険の解約申請をしていたのですが

その手続が昨日完了したのでそれを現在の借金の返済に当てました。

返済後の推移は下記になります。

【返済前】

【返済後】

利息がボディーブローのように聞いててなかなか元本が減らせないですね(泣)

今後は借り換えを検討してますので

その計画などもシェアさせていただきます。

今後もよろしくお願いいたします。

今日はありがとうございました。

年始のFX暴落で借金 そんな地獄に光

いつもご覧いただき

ありがとうございます。

今日は少し借金を減らしましたので

その方法についてシェアさせていただきます。

2018年の12月に終身保険の解約申請をしていたのですが

その手続が昨日完了したのでそれを現在の借金の返済に当てました。

返済後の推移は下記になります。

【返済前】

【返済後】

利息がボディーブローのように聞いててなかなか元本が減らせないですね(泣)

今後は借り換えを検討してますので

その計画などもシェアさせていただきます。

今後もよろしくお願いいたします。

今日はありがとうございました。

ありがとうございます。

今日は少し借金を減らしましたので

その方法についてシェアさせていただきます。

2018年の12月に終身保険の解約申請をしていたのですが

その手続が昨日完了したのでそれを現在の借金の返済に当てました。

返済後の推移は下記になります。

【返済前】

【返済後】

利息がボディーブローのように聞いててなかなか元本が減らせないですね(泣)

今後は借り換えを検討してますので

その計画などもシェアさせていただきます。

今後もよろしくお願いいたします。

今日はありがとうございました。

2019年01月07日

フラッシュ・クラッシュ そこに前兆があった

こんにちは。

いつもご覧いただきありがとうございます。

今日は

フラッシュ・クラッシュについて

書いていきたいと思います。

今後また、同じようなことが起こった場合の

備忘録として読んでいただければと思います。

そもそもフラッシュ・クラッシュとは

→株や為替などの相場が瞬間的に急落すること

その原因は

ヘッジファンドの仕掛け

アルゴリズムによる取引

といわれています。

売りが売りを呼びストップロスを巻き込んで

瞬間的に下落すること

フラッシュ・クラッシュは過去に

2015年1月15日スイスフランショック

2018年2月9日VIXショック

2018年8月10日トルコリラショック

2019年1月3日のアップルショック

トルコリラショックとアップルショックともに

私はポジションを保有していて感じたのが

・下降トレンド継続時

・流動性が低い時期

お盆の時期

クリスマス

年末年始

に実際発生したように感じました。

いつ起きるかわかりませんが

フラッシュ・クラッシュは今後も

起きることを前提で商いが薄い時期や

下降トレンド継続時に注意して

資金管理

ストップ・ロス

両建でのポジション保有

など

対策はとれるのかなーと考えています。

今後も借金返済やFXについて

発信していきますので

よろしければ応援お願いします。

ありがとうございました。

いつもご覧いただきありがとうございます。

今日は

フラッシュ・クラッシュについて

書いていきたいと思います。

今後また、同じようなことが起こった場合の

備忘録として読んでいただければと思います。

そもそもフラッシュ・クラッシュとは

→株や為替などの相場が瞬間的に急落すること

その原因は

ヘッジファンドの仕掛け

アルゴリズムによる取引

といわれています。

売りが売りを呼びストップロスを巻き込んで

瞬間的に下落すること

フラッシュ・クラッシュは過去に

2015年1月15日スイスフランショック

2018年2月9日VIXショック

2018年8月10日トルコリラショック

2019年1月3日のアップルショック

トルコリラショックとアップルショックともに

私はポジションを保有していて感じたのが

・下降トレンド継続時

・流動性が低い時期

お盆の時期

クリスマス

年末年始

に実際発生したように感じました。

いつ起きるかわかりませんが

フラッシュ・クラッシュは今後も

起きることを前提で商いが薄い時期や

下降トレンド継続時に注意して

資金管理

ストップ・ロス

両建でのポジション保有

など

対策はとれるのかなーと考えています。

今後も借金返済やFXについて

発信していきますので

よろしければ応援お願いします。

ありがとうございました。

FXで背負った消費者金融の借金!はたして借り換え可能なのか?

こんにちは。

いつもご覧いただきありがとうございます。

普通のサラリーマンの私が

1月3日のフラッシュ・クラッシュで全財産失い

消費者金融から200万円の借金だけが残ったこの現状。。

はたして、借り換え可能なのか?

それを実現するため、いろいろ調べました。

まず、借り換えでの前提として

総量規制について

総量規制とは

個人の借入総額が、原則、年収等の3分の1に制限される制度みたいです。

ただ、例外もあって、借換の場合は対象外みたいです。

そして消費者金融より低金利のローンは?

1.フリーローンという多目的ローンの商品

三井住友銀行などメガバンクや地銀の商品

地銀のフリーローンはその地域に在住していることが必要です。

2.銀行カードローン

三井住友銀行などメガバンクやネット銀行が実施している商品

【フリーローンの特徴】

・審査が厳しい

・メガバンクでは金利が低く5%〜6%位

・融資額が大きく300万円〜500万円

・口座引落のみ

・返済額は契約時に決定

・繰越返済した場合、手数料が取られる

→よって、計画的に毎月半歳する人向けです。

【銀行カードローンの特徴】

・上限金利が14.5%〜18%くらい

・口座引落や振込返済も可能

・繰越返済に手数料なし

たとえばある銀行のフリーローンで

私の借金の場合1年間で77万円程の支払い。

総額を計算すると200万円位。

消費者金融の場合で前回試算したら

560万円と3倍近くになりましたが

フリローンだと現実的ですね。

審査次第だと思いますがフリーローンに一度トライしてみます。

その後の結果についてはまたシェアさせて頂きますね。

コメントお待ちしております。

いつもご覧いただきありがとうございます。

普通のサラリーマンの私が

1月3日のフラッシュ・クラッシュで全財産失い

消費者金融から200万円の借金だけが残ったこの現状。。

はたして、借り換え可能なのか?

それを実現するため、いろいろ調べました。

まず、借り換えでの前提として

総量規制について

総量規制とは

個人の借入総額が、原則、年収等の3分の1に制限される制度みたいです。

ただ、例外もあって、借換の場合は対象外みたいです。

そして消費者金融より低金利のローンは?

1.フリーローンという多目的ローンの商品

三井住友銀行などメガバンクや地銀の商品

地銀のフリーローンはその地域に在住していることが必要です。

2.銀行カードローン

三井住友銀行などメガバンクやネット銀行が実施している商品

【フリーローンの特徴】

・審査が厳しい

・メガバンクでは金利が低く5%〜6%位

・融資額が大きく300万円〜500万円

・口座引落のみ

・返済額は契約時に決定

・繰越返済した場合、手数料が取られる

→よって、計画的に毎月半歳する人向けです。

【銀行カードローンの特徴】

・上限金利が14.5%〜18%くらい

・口座引落や振込返済も可能

・繰越返済に手数料なし

たとえばある銀行のフリーローンで

私の借金の場合1年間で77万円程の支払い。

総額を計算すると200万円位。

消費者金融の場合で前回試算したら

560万円と3倍近くになりましたが

フリローンだと現実的ですね。

審査次第だと思いますがフリーローンに一度トライしてみます。

その後の結果についてはまたシェアさせて頂きますね。

コメントお待ちしております。

1月3日の暴落での強制ロスカット公開。マイナスがヤバすぎる!!

こんにちは。

サムです。

今日は2019年1月3日のフラッシュクラッシュで食らった

マイナスを公開します。

単なる普通のサラリーマン。

昼飯も削って。

買いたいものも買わず。

コツコツなんとか貯めた550万円。

そして、消費者金融に手を出しての

FX口座への入金。

トータル750万近くで運用していた全財産。

一瞬なくなりました。

今は借金返済。

人生詰んだわ。

サムです。

今日は2019年1月3日のフラッシュクラッシュで食らった

マイナスを公開します。

単なる普通のサラリーマン。

昼飯も削って。

買いたいものも買わず。

コツコツなんとか貯めた550万円。

そして、消費者金融に手を出しての

FX口座への入金。

トータル750万近くで運用していた全財産。

一瞬なくなりました。

今は借金返済。

人生詰んだわ。

2019年01月06日

FXで借金? その理由がヤバすぎた

こんにちは。

サムです。

いつもありがとうございます。

今回の暴落により借金を背負った原因について

自分なりに考えてみました。

今後のみなさまの参考にしていただけたら幸いです。

■原因1

給与所得など全資金をFX口座に投入したこと

→今回のようなフラッシュ・クラッシュのとき財産が全部吹っ飛ぶ

→今回のような暴落によっては約定した価格がロスカット値から乖離することがあり、

証券会社に預けている金額を超える損失が生じると追加で支払いが発生する。

【対策】

リスク分散しかつ安全資産に分散する必要があった。

■原因2

何よりもハイレバレッジで取引をしたこと

今回のドル円、クロス円の場合、徐々に

レートが下がるにしたがって証拠金維持率が強制ロスカットまでのレートに近くなり

財産が吹っ飛ぶ原因に

たとえば、ドル円が1ドル=100円の場合レバレッジが1倍なら100万円で1万ドル保有できます。

1ドル=50円になったとき手持ちの資金が50万円になってしまい、

証拠金維持率が50%になり強制的に決済されます。

レバレッジが10倍ならたったの10万円で1万ドル保有できます。

しかし、1ドル=95円になると手持ちの資金が5万円になり証拠金維持率が

証拠金維持率が50%になり強制的に決済されます。

【対策】

2倍から3倍位で万が一の暴落に備える必要があった。

■原因3

ストップロスをいれていなかったこと

万が一暴落のときに強制決済までにストップロスを設定したレートで

約定してくれる。

しかし、今回のような暴落の場合売りと買いのスプレットが開き

ストップロスのレートより悪いレートで約定することがあるので

注意が必要です。

■原因4

追証アラートで証拠金維持率をあげるため、借り入れをしたこと

追証アラートとは

ヒロセ通商はない。

YJFXはNYクローズ後の6:55から7;00に追証判定があり

その時に100%を下回っていると追証通知がきてその日の

24時までに証拠金維持率が100%になるように入金するか

手持ちのポジションを決済して100%になるように調整しないと

強制的に決済される仕組み。

【対策】

借り入れをして証拠金維持率を100%にするのではなく

追証通知が来たときにある程度損切りをして置くべきでした。

そもそもなぜ、わたしはこんな資金管理もできない取引にはしってしまったのか

↓

・一時的にスキャルピングに近い取引をして僅かな利益が出たことでギャンブル脳になっていた。

・そのながれで2018年11月にトルコリラ円で100万円程損切りをして早く取り戻そうと焦っていた

・消費者金融で借入をすることでキャリートレードのようなスワップ金利差で取り戻そうとし

ハイレバレッジでポジションを保有してしまった。

・その後のドル円の三角持ち合いのブレイク、クロス円の下降トレンドに転換したのにもかかわらず

損切り設定をいれていなかったうえに、安易にドル円で105円、豪ドル円で72円にいかないだろうと

考えてしまっていて、イレギュラーな自体を想定していなかった点。

ほかにもあるかもしれませんが大まかな原因について分析いたしました。

ありがとうございました。

サムです。

いつもありがとうございます。

今回の暴落により借金を背負った原因について

自分なりに考えてみました。

今後のみなさまの参考にしていただけたら幸いです。

■原因1

給与所得など全資金をFX口座に投入したこと

→今回のようなフラッシュ・クラッシュのとき財産が全部吹っ飛ぶ

→今回のような暴落によっては約定した価格がロスカット値から乖離することがあり、

証券会社に預けている金額を超える損失が生じると追加で支払いが発生する。

【対策】

リスク分散しかつ安全資産に分散する必要があった。

■原因2

何よりもハイレバレッジで取引をしたこと

今回のドル円、クロス円の場合、徐々に

レートが下がるにしたがって証拠金維持率が強制ロスカットまでのレートに近くなり

財産が吹っ飛ぶ原因に

たとえば、ドル円が1ドル=100円の場合レバレッジが1倍なら100万円で1万ドル保有できます。

1ドル=50円になったとき手持ちの資金が50万円になってしまい、

証拠金維持率が50%になり強制的に決済されます。

レバレッジが10倍ならたったの10万円で1万ドル保有できます。

しかし、1ドル=95円になると手持ちの資金が5万円になり証拠金維持率が

証拠金維持率が50%になり強制的に決済されます。

【対策】

2倍から3倍位で万が一の暴落に備える必要があった。

■原因3

ストップロスをいれていなかったこと

万が一暴落のときに強制決済までにストップロスを設定したレートで

約定してくれる。

しかし、今回のような暴落の場合売りと買いのスプレットが開き

ストップロスのレートより悪いレートで約定することがあるので

注意が必要です。

■原因4

追証アラートで証拠金維持率をあげるため、借り入れをしたこと

追証アラートとは

ヒロセ通商はない。

YJFXはNYクローズ後の6:55から7;00に追証判定があり

その時に100%を下回っていると追証通知がきてその日の

24時までに証拠金維持率が100%になるように入金するか

手持ちのポジションを決済して100%になるように調整しないと

強制的に決済される仕組み。

【対策】

借り入れをして証拠金維持率を100%にするのではなく

追証通知が来たときにある程度損切りをして置くべきでした。

そもそもなぜ、わたしはこんな資金管理もできない取引にはしってしまったのか

↓

・一時的にスキャルピングに近い取引をして僅かな利益が出たことでギャンブル脳になっていた。

・そのながれで2018年11月にトルコリラ円で100万円程損切りをして早く取り戻そうと焦っていた

・消費者金融で借入をすることでキャリートレードのようなスワップ金利差で取り戻そうとし

ハイレバレッジでポジションを保有してしまった。

・その後のドル円の三角持ち合いのブレイク、クロス円の下降トレンドに転換したのにもかかわらず

損切り設定をいれていなかったうえに、安易にドル円で105円、豪ドル円で72円にいかないだろうと

考えてしまっていて、イレギュラーな自体を想定していなかった点。

ほかにもあるかもしれませんが大まかな原因について分析いたしました。

ありがとうございました。

FXの暴落での借金が3倍の560万円になった驚愕の理由!!!

こんにちは。

いつも訪問ありがとうございます。

落ち込んでばかりいても前にすすまないので

現実を直視するために

私の返済総額は行ったいくらになるかを

残高スライド返済から実際に計算してみました。

まず、

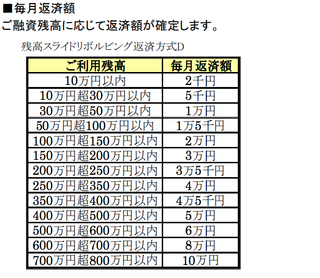

消費者金融の返済方法には3つあるみたいです。

.残高スライド元利定額返済方式

(残高スライド元利定額リボルビング方式)

.元利定率リボルビング方式

.元金定率リボルビング方式

リボルビングとは借入額にかかわらず

毎月の返済額が一定である返済方式みたいで

追加で借り入れしても毎月の返済額は変わりません。

例えば、私の場合現在1832454円で昨日より

さらに700円程金利がついています。

先が思いやられます。

リボルビングの場合

限度額200万円ですので、16万円程さらに

借り入れができます。

そして16万さらに借り入れをして合計200万円

借り入れをしても毎月の返済額は変わりません。残高スライド方式

では、残高スライド方式とは

借入金の残高によって毎月の返済額が変更していく方式です。

返済が進むほど、毎月の返済額が減っていくので

毎月の返済額が変わっていきます。

わたしの場合、現在150万から200万の借り入れのため、

毎月3万円の返済になります。

繰り上げ返済をしたり、返済額が減って

100万から150万円くらいになれば

毎月2万円の返済になります。

この返済額2万円の中に利息と元金が

振り分けられ返済が進んでいくようです。

その振り分け方法は教えてもらえませんでした。

残高スライド方式のメリット

・毎月の負担が少ない

残高スライド方式のデメリット

・返済期間が長引き、トータルの負担が増える

返済期間が長引くほど支払う利息の額も大きくなり、返済総額が増えてしまうので負担がかかってしまいます。

以上で私の残高スライド方式について

説明させていただきました。

金利が毎日700円、一ヶ月で21000円程発生するため、

資金ができたらできるだけ繰り上げで返済していきたいと

思います。

参考にさせていただいた内容↓

<元銀行員が教える!>初めてのキャッシング

https://xn--m9jq9cxhob6l9mw57tea4506a1w5a0m9bda201yiyrigt.net/con64/#3

コメントいただけると幸いです。

今日もありがとうございました。

いつも訪問ありがとうございます。

落ち込んでばかりいても前にすすまないので

現実を直視するために

私の返済総額は行ったいくらになるかを

残高スライド返済から実際に計算してみました。

まず、

消費者金融の返済方法には3つあるみたいです。

.残高スライド元利定額返済方式

(残高スライド元利定額リボルビング方式)

.元利定率リボルビング方式

.元金定率リボルビング方式

リボルビングとは借入額にかかわらず

毎月の返済額が一定である返済方式みたいで

追加で借り入れしても毎月の返済額は変わりません。

例えば、私の場合現在1832454円で昨日より

さらに700円程金利がついています。

先が思いやられます。

リボルビングの場合

限度額200万円ですので、16万円程さらに

借り入れができます。

そして16万さらに借り入れをして合計200万円

借り入れをしても毎月の返済額は変わりません。残高スライド方式

では、残高スライド方式とは

借入金の残高によって毎月の返済額が変更していく方式です。

返済が進むほど、毎月の返済額が減っていくので

毎月の返済額が変わっていきます。

わたしの場合、現在150万から200万の借り入れのため、

毎月3万円の返済になります。

繰り上げ返済をしたり、返済額が減って

100万から150万円くらいになれば

毎月2万円の返済になります。

この返済額2万円の中に利息と元金が

振り分けられ返済が進んでいくようです。

その振り分け方法は教えてもらえませんでした。

残高スライド方式のメリット

・毎月の負担が少ない

残高スライド方式のデメリット

・返済期間が長引き、トータルの負担が増える

返済期間が長引くほど支払う利息の額も大きくなり、返済総額が増えてしまうので負担がかかってしまいます。

以上で私の残高スライド方式について

説明させていただきました。

金利が毎日700円、一ヶ月で21000円程発生するため、

資金ができたらできるだけ繰り上げで返済していきたいと

思います。

参考にさせていただいた内容↓

<元銀行員が教える!>初めてのキャッシング

https://xn--m9jq9cxhob6l9mw57tea4506a1w5a0m9bda201yiyrigt.net/con64/#3

コメントいただけると幸いです。

今日もありがとうございました。

2019年01月05日

FXで作った借金の公開と今後お返済計画について

こんにちは。

サムです。

現在の正確な借金の公開と今後の返済計画について

シェアしていきたいと思います。

現在の借金の正確な額は

1831777円です。

暴落で少し余ったお金で返済しました。

180万円の負債はでかいです。

そして毎月の返済額は残高スライド返済というもので

今現在は毎月3万円づつの返済です。

しかしこの中には利息の入っているため

3万円づつの返済だと元本がなかなか減りません。

一日約700円近い利息が発生するため

資金ができたらすぐに返済する必要があります。

資金はまず、生命保険を解約するつもりです。

今週には若干の返戻金がありますので

その時はまた、シェアさせていただきます。

あと、いま他の消費者金融からの審査待ちで

その審査が降りれば金利が抑えられるため

借り換えをする予定です。

負債背負っている状態のため審査次第にはなるかと

思います。

とりあえず、今週はそれを資金にして返済する予定です。

今後は返済した額と返済残高もシェアさせて

いただきます。

よろしければ、コメントお願いいたします。

コメントで励みになります。

ありがとうございました。

サムです。

現在の正確な借金の公開と今後の返済計画について

シェアしていきたいと思います。

現在の借金の正確な額は

1831777円です。

暴落で少し余ったお金で返済しました。

180万円の負債はでかいです。

そして毎月の返済額は残高スライド返済というもので

今現在は毎月3万円づつの返済です。

しかしこの中には利息の入っているため

3万円づつの返済だと元本がなかなか減りません。

一日約700円近い利息が発生するため

資金ができたらすぐに返済する必要があります。

資金はまず、生命保険を解約するつもりです。

今週には若干の返戻金がありますので

その時はまた、シェアさせていただきます。

あと、いま他の消費者金融からの審査待ちで

その審査が降りれば金利が抑えられるため

借り換えをする予定です。

負債背負っている状態のため審査次第にはなるかと

思います。

とりあえず、今週はそれを資金にして返済する予定です。

今後は返済した額と返済残高もシェアさせて

いただきます。

よろしければ、コメントお願いいたします。

コメントで励みになります。

ありがとうございました。