�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

�L��

�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

posted by fanblog

2016�N01��05��

FX�܂Ƃ�

FX�͑f���炵���ł�(���L�ցM��)

���X�����艺���邯��(�-_-�)

����ł����ʉ҂��܂���

�yFX�֘A�L���ꗗ�z

1��6000�~�̓����Ŗ���112�~�Ⴆ��̂ł�

�n�C���X�N�n�C���^�[���̂��b(1)

���s������؋���������肵�Ȃ��H�H

�n�C���X�N�n�C���^�[���̂��b(2)

���X�N����̂��߂�3�̕��@��

�n�C���X�N�n�C���^�[���̂��b(3)

�����̐헪��

��{�̓X���b�v�|�C���g�_���ł��B

�g���R�����A���h���A�����h���S

�オ�����甄���āA���������甃����

�X���b�v�͕��ϖ���800�~���炢��ۂ̂��ڕW��

���̃X���b�v������800�~×30��

��24000�~(*`��֥)�U

����������12���I

���̒����헪�͂����灙

�����L���O�Q����(���L�ցM��)

�N���b�N��݂ɂȂ�܂����P���P��܂�

�������肪�Ƃ��������܂�m(_ _)m

���X�����艺���邯��(�-_-�)

����ł����ʉ҂��܂���

�yFX�֘A�L���ꗗ�z

1��6000�~�̓����Ŗ���112�~�Ⴆ��̂ł�

�n�C���X�N�n�C���^�[���̂��b(1)

���s������؋���������肵�Ȃ��H�H

�n�C���X�N�n�C���^�[���̂��b(2)

���X�N����̂��߂�3�̕��@��

�n�C���X�N�n�C���^�[���̂��b(3)

�����̐헪��

��{�̓X���b�v�|�C���g�_���ł��B

�g���R�����A���h���A�����h���S

�オ�����甄���āA���������甃����

�X���b�v�͕��ϖ���800�~���炢��ۂ̂��ڕW��

���̃X���b�v������800�~×30��

��24000�~(*`��֥)�U

����������12���I

���̒����헪�͂����灙

�����L���O�Q����(���L�ցM��)

�N���b�N��݂ɂȂ�܂����P���P��܂�

�������肪�Ƃ��������܂�m(_ _)m

2015�N12��18��

1�ԗ��q�������̂́H�H���{����Ȃ����i�̗����O�ꌟ�� �`���Ԃ��s�`

���ʗa��������a���̕�������������

����a�����O�ݗa���̕�������������

�Ƃ����Ă悭�����܂����A

�{���ł��傤���H�H

�����ǂ̂��炢�����̂ł��傤���H�H

���̕ӂ��O�ꌟ�������Ǝv���܂��B

��s�ɂ���Ă��܂��܂��Ȃ̂ŁA

����͂��Ԃ��s�ɂ��čl���܂�(���L�ցM��)

���Ԃ���������܂����̋�s�ɂ��Ă�

�l�������Ǝv���܂�(*`��֥)�U

��̂̎d�g�݂͂ǂ��������ł�

�������Ƃ́H�H

1�N�Ԃłǂꂾ�������邩���Ă��Ƃł��B

�N�P�ʂȂ̂ŁA�N�����Ƃ������܂��B

100����10�N��110���ɂȂ����Ȃ�

10���������̂�

10��(�������z)/100��(���̊z)/10�N��0.01

�����1���ł��B

100�������N��110���ɂȂ�����

10��/100��/0.5�N��0.2

�����20���ɂȂ�܂��B

���ۂ�10�����������Ă��Ȃ��̂ł����A

1�N��������v�Z����̂ŁA

20���ƂȂ�܂��B

���a���̎��

���ʗa��

����a��

�O�ݕ��ʗa��

�O�ݒ���a��

��s�̃I���W�i���̒���a��

�ƂȂ��Ă��鏊�������ł��B

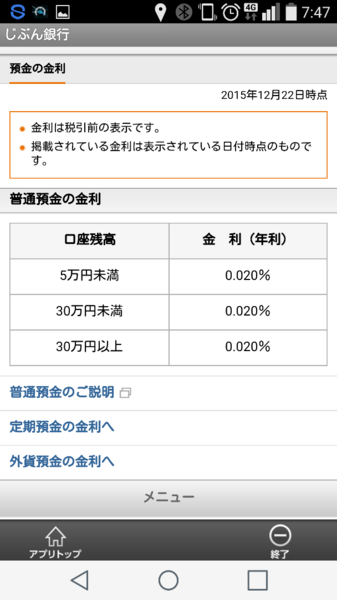

�����ʗa�� �����0.02��

���������ɋ�s�ɓ�����ςȂ��ɂ��Ă�������

���ʗa���ł���(���L�ցM��)

�������b�g

�������q����

���ʗa�����Ė������q���v�Z����Ă����ł���I

�����v�Z�������̂����Ɏx�����Ă����Ƃ��낪�قƂ�ǁB

���Ԃ��s�������ł��B

���Ԃ��s�̏ꍇ��

8��16������2��15���܂ł̗������v�Z���A

2��16����

2��16������8��15���܂ł̗������v�Z���A

8��16�� �ɕt�^����܂��B

���f�����b�g

���q������

���肪���������̂œ��R�Ȃ�ł�����ǂ�

���Ԃ��s�Ȃ�N��0.02��

100��������ςȂ��ɂ��ĂĂ�

���N��100�~�����Ⴆ�܂���(�L�E�ցE�M)

(1000000×0.0002/365×182.5)

���ʗa���ɂ��Ă����ƒm�肽�����͂�����

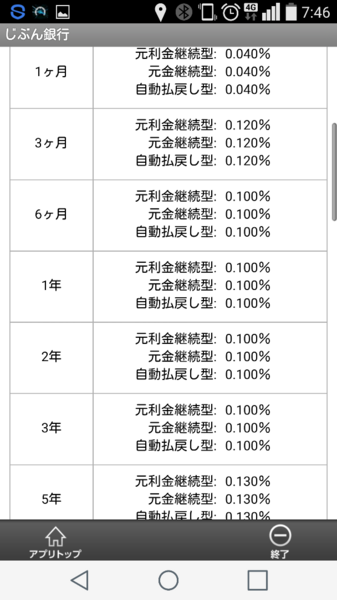

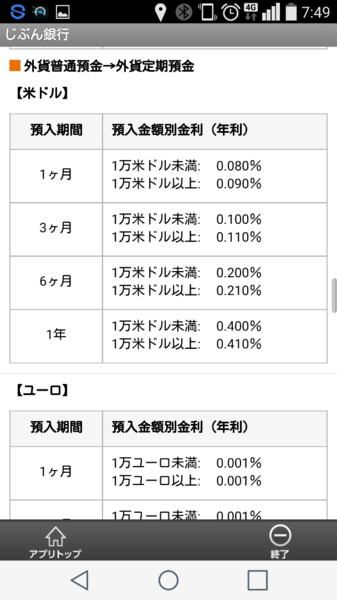

������a�� �����0.13��

���̊��ԗa�����ςȂ��ɂ��邩���A

���ʗa�����͗��q���Ⴆ�܂�

�������b�g

���q��������ƍ���

���Ē�����Ε�����悤��

���ʗa�����͂܂��܂����߂ł��B

1���������ł�0.04���Ȃ̂ŁA

���ʗa���̔{�ł���

��)1����100���~

1000000�~×0.0004(����)/365��×30��

��32.876���

32�~�����܂�(��)

5�N�Ȃ�N��0.13���Ȃ̂�

��)5�N100��

1000000�~×0.0013(����)×5�N

��6500

6500�~�����܂�(���L�ցM��)

���f�����b�g

�r�����ƈ�����������܂��B

���Ԃ��s�Ȃ�ȉ�

�����A�������������������q��

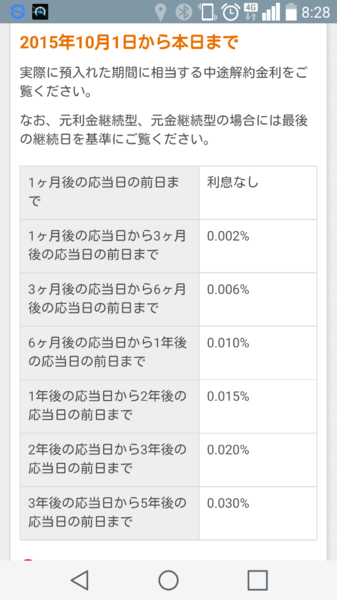

������ƂȂ��Ȃ���x�ł��B

�ł����A�������������ԗa���đ���������

�Ȃ��Ȃ��Ă��܂��͔̂߂�������̂ŁA

�����p�͌v��I��(��)

���Ȃ��Ƃ��������܂Ō��Ă������ɂ�

�������ȏ�Ɍ�����̂͂Ȃ������̂ŁA

���S���Ă�������(���L�ցM��)

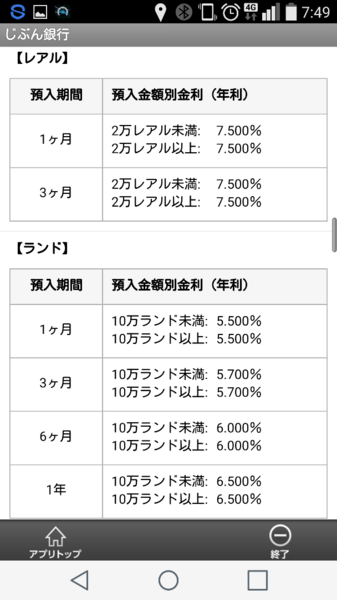

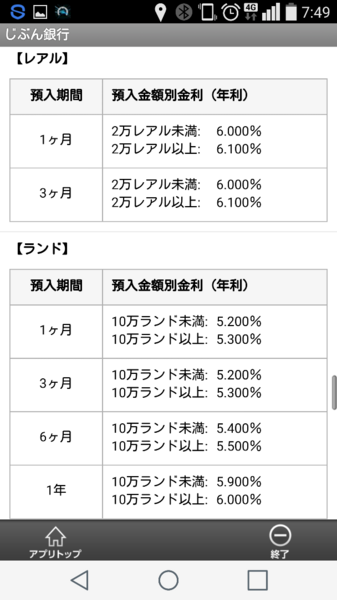

���O�ݒ���a�� �ō������6.1��

�O�ݗa���Ƃ͉~��a������̂ł͂Ȃ��A

�~���O��(�h���Ƃ����[���Ƃ�)�Ɋ������āA

�O�݂ŗa�������܂��B

�Ȃ�����Ȃ��Ƃ�����̂��ƌ�����

�ʉ݂ɂ������̈Ⴂ

�𗘗p���邱�ƂŁA����肪�悭�Ȃ邱�Ƃ����邩��ł��B

�ڂ����̓����b�g�f�����b�g�Ƃ��Đ������Ă����܂��B

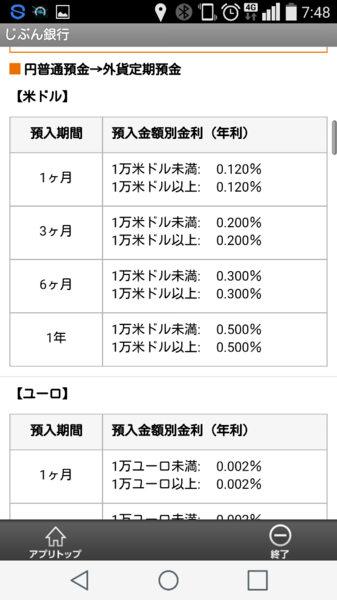

�O�ݗa���ɂ����ʗa���ƒ���a��������܂����A

����a�����������������

������₷�����Ǝv���̂�

����a������������܂��B

�������b�g

����������

�Ƃɂ��������͍����ł��B

�h���ł����ꂾ��

���A��(�u���W���̒ʉ�)�A�����h(��A�t���J���a���̒ʉ�)�Ȃ�Ă���Ȃɂ��炦�܂�

�Ȃ��������ƌ�����

�ʉ݂ɂ������̈Ⴂ

�̂��߂ł��B

��������Ƃ������̂����ɂ���Č��܂��Ă��āA��s�͂�������ɋ��������߂܂��B

���{�͂Ȃ��0.1���ł�(�L�E�ցE�M)

�C�O�͍����Ƃ���ł�7���z���Ȃ̂Ƃ��������܂��B

�Ȃ̂ŁA�������������̒ʉ݂��^�p���鎖�ŁA

�~�ʼn^�p�����������肪�悭�Ȃ�̂ł��B

���f�����b�g

�~����O�݂ɕς���ۂɎ萔����������܂��B

�l�i�������܂����A���̍����萔���B

�������̒l�i�Ɣ��鎞�̒l�i�ł��B

�����萔��0.41���ł�

1(100��)-121.01(���l)/121.51(���l)��0.0041

���A���A�����h�Ȃ�Ă���ȂɎ���܂�

���A�������萔��5.79��

1(100��)-29.29(���l)/31.09(���l)��0.0579

�����h�����萔��4.86��

1(100��)-7.83(���l)/8.23(���l)��0.0486

�����ł���(�L�E�ցE�M)

�܂��A�����ɂ͓��ނ���܂��B

�~����a��(�萔��������)�̋�����

�O�݂ŗa��(����Ȃ�������)�̋����ł��B

��Ő��������͉̂~����̏ꍇ�ł��B

�O�݂��炾�Ƃ����Ȃ�܂��B

1�����炢������܂��B�������ł��ˁB

�ǂ��������Ƃ��ƌ����ƁB

�~���ʗa������O�ݗa��(�萔����������)

�������ɂȂ�

�O�ݕ��ʗa���ɕԋp

��

�O�ݕ��ʗa������O�ݒ���a��(�萔���Ȃ�)

��

���

�ƂȂ�킯�ł��B

�~����̋������K�������̂͏��߂�1��̂݁A

�萔�������������ɂ�����ƍ������Ă��ƂȂ�ł��B

�ł��邾��������������Ƃ������Ǝv���܂��B

�܂��A�O�݂ɂ͖\���̃��X�N������܂��B

�푈�A�\���Ȃ������

�r�[��10�����炢�����邱�Ƃ�����܂��B

�Ȃ̂ŁA�h���Ƃ����[���̕����A

���A���A�����h�Ȃ��͈��S���ȁB

�ł������������߂钧��҂�

���A���A�����h�����肩��(���L�ցM��)

�����_

��ʓI�ȃh���A

�������̃��A���A�����h�ɂ��Ă܂Ƃ߂܂��B

���N�x�ɂ͎萔��(�������z)���܂�ł��܂��B

�h��

���N�x�����0.1��

2�N�ڈȍ~�����0.4��

���A��

���N�x�����0.66��

2�N�ڈȍ~6.1��

�����h

���N�x1.63��

2�N�ڈȍ~6��

���������A�����ȏ�ɉ��l�������邱�Ƃ�����̂Œ���

���O�ݕ��ʗa�� �ō������2.25��

���蔃���̓x�Ɏ萔����������O�݂̎d�g�ݏ�A

�|�݂��S�R�Ȃ��̂ł����A

�ꉞ���Љ�

�������b�g

����a���ƈႢ�A�Œ�P�����Ȃ��̂ŁA

1�h������A1�����h���痘�p�ł���

���f�����b�g

�O�݂̃��X�N��w�����Ă���̂�

��������������

���Ԃ��s�̌����J�݂͂�����

http://www.jibunbank.co.jp/

�|�C���g�T�C�g��ʂ��Ό����J�݂����ŁA

750�~�Q�b�g

����������o�^��500�|�C���g���Ⴆ�܂���

���Ԃ��s�����J�݂Ł{14000�|�C���g(���L�ցM��)

�����L���O�Q����(���L�ցM��)

�N���b�N��݂ɂȂ�܂����P���P��܂�

�������肪�Ƃ��������܂�m(_ _)m

����a�����O�ݗa���̕�������������

�Ƃ����Ă悭�����܂����A

�{���ł��傤���H�H

�����ǂ̂��炢�����̂ł��傤���H�H

���̕ӂ��O�ꌟ�������Ǝv���܂��B

��s�ɂ���Ă��܂��܂��Ȃ̂ŁA

����͂��Ԃ��s�ɂ��čl���܂�(���L�ցM��)

���Ԃ���������܂����̋�s�ɂ��Ă�

�l�������Ǝv���܂�(*`��֥)�U

��̂̎d�g�݂͂ǂ��������ł�

�������Ƃ́H�H

1�N�Ԃłǂꂾ�������邩���Ă��Ƃł��B

�N�P�ʂȂ̂ŁA�N�����Ƃ������܂��B

100����10�N��110���ɂȂ����Ȃ�

10���������̂�

10��(�������z)/100��(���̊z)/10�N��0.01

�����1���ł��B

100�������N��110���ɂȂ�����

10��/100��/0.5�N��0.2

�����20���ɂȂ�܂��B

���ۂ�10�����������Ă��Ȃ��̂ł����A

1�N��������v�Z����̂ŁA

20���ƂȂ�܂��B

���a���̎��

���ʗa��

����a��

�O�ݕ��ʗa��

�O�ݒ���a��

��s�̃I���W�i���̒���a��

�ƂȂ��Ă��鏊�������ł��B

�����ʗa�� �����0.02��

���������ɋ�s�ɓ�����ςȂ��ɂ��Ă�������

���ʗa���ł���(���L�ցM��)

�������b�g

�������q����

���ʗa�����Ė������q���v�Z����Ă����ł���I

�����v�Z�������̂����Ɏx�����Ă����Ƃ��낪�قƂ�ǁB

���Ԃ��s�������ł��B

���Ԃ��s�̏ꍇ��

8��16������2��15���܂ł̗������v�Z���A

2��16����

2��16������8��15���܂ł̗������v�Z���A

8��16�� �ɕt�^����܂��B

���f�����b�g

���q������

���肪���������̂œ��R�Ȃ�ł�����ǂ�

���Ԃ��s�Ȃ�N��0.02��

100��������ςȂ��ɂ��ĂĂ�

���N��100�~�����Ⴆ�܂���(�L�E�ցE�M)

(1000000×0.0002/365×182.5)

���ʗa���ɂ��Ă����ƒm�肽�����͂�����

������a�� �����0.13��

���̊��ԗa�����ςȂ��ɂ��邩���A

���ʗa�����͗��q���Ⴆ�܂�

�������b�g

���q��������ƍ���

���Ē�����Ε�����悤��

���ʗa�����͂܂��܂����߂ł��B

1���������ł�0.04���Ȃ̂ŁA

���ʗa���̔{�ł���

��)1����100���~

1000000�~×0.0004(����)/365��×30��

��32.876���

32�~�����܂�(��)

5�N�Ȃ�N��0.13���Ȃ̂�

��)5�N100��

1000000�~×0.0013(����)×5�N

��6500

6500�~�����܂�(���L�ցM��)

���f�����b�g

�r�����ƈ�����������܂��B

���Ԃ��s�Ȃ�ȉ�

�����A�������������������q��

������ƂȂ��Ȃ���x�ł��B

�ł����A�������������ԗa���đ���������

�Ȃ��Ȃ��Ă��܂��͔̂߂�������̂ŁA

�����p�͌v��I��(��)

���Ȃ��Ƃ��������܂Ō��Ă������ɂ�

�������ȏ�Ɍ�����̂͂Ȃ������̂ŁA

���S���Ă�������(���L�ցM��)

���O�ݒ���a�� �ō������6.1��

�O�ݗa���Ƃ͉~��a������̂ł͂Ȃ��A

�~���O��(�h���Ƃ����[���Ƃ�)�Ɋ������āA

�O�݂ŗa�������܂��B

�Ȃ�����Ȃ��Ƃ�����̂��ƌ�����

�ʉ݂ɂ������̈Ⴂ

�𗘗p���邱�ƂŁA����肪�悭�Ȃ邱�Ƃ����邩��ł��B

�ڂ����̓����b�g�f�����b�g�Ƃ��Đ������Ă����܂��B

�O�ݗa���ɂ����ʗa���ƒ���a��������܂����A

����a�����������������

������₷�����Ǝv���̂�

����a������������܂��B

�������b�g

����������

�Ƃɂ��������͍����ł��B

�h���ł����ꂾ��

���A��(�u���W���̒ʉ�)�A�����h(��A�t���J���a���̒ʉ�)�Ȃ�Ă���Ȃɂ��炦�܂�

�Ȃ��������ƌ�����

�ʉ݂ɂ������̈Ⴂ

�̂��߂ł��B

��������Ƃ������̂����ɂ���Č��܂��Ă��āA��s�͂�������ɋ��������߂܂��B

���{�͂Ȃ��0.1���ł�(�L�E�ցE�M)

�C�O�͍����Ƃ���ł�7���z���Ȃ̂Ƃ��������܂��B

�Ȃ̂ŁA�������������̒ʉ݂��^�p���鎖�ŁA

�~�ʼn^�p�����������肪�悭�Ȃ�̂ł��B

���f�����b�g

�~����O�݂ɕς���ۂɎ萔����������܂��B

�l�i�������܂����A���̍����萔���B

�������̒l�i�Ɣ��鎞�̒l�i�ł��B

�����萔��0.41���ł�

1(100��)-121.01(���l)/121.51(���l)��0.0041

���A���A�����h�Ȃ�Ă���ȂɎ���܂�

���A�������萔��5.79��

1(100��)-29.29(���l)/31.09(���l)��0.0579

�����h�����萔��4.86��

1(100��)-7.83(���l)/8.23(���l)��0.0486

�����ł���(�L�E�ցE�M)

�܂��A�����ɂ͓��ނ���܂��B

�~����a��(�萔��������)�̋�����

�O�݂ŗa��(����Ȃ�������)�̋����ł��B

��Ő��������͉̂~����̏ꍇ�ł��B

�O�݂��炾�Ƃ����Ȃ�܂��B

1�����炢������܂��B�������ł��ˁB

�ǂ��������Ƃ��ƌ����ƁB

�~���ʗa������O�ݗa��(�萔����������)

�������ɂȂ�

�O�ݕ��ʗa���ɕԋp

��

�O�ݕ��ʗa������O�ݒ���a��(�萔���Ȃ�)

��

���

�ƂȂ�킯�ł��B

�~����̋������K�������̂͏��߂�1��̂݁A

�萔�������������ɂ�����ƍ������Ă��ƂȂ�ł��B

�ł��邾��������������Ƃ������Ǝv���܂��B

�܂��A�O�݂ɂ͖\���̃��X�N������܂��B

�푈�A�\���Ȃ������

�r�[��10�����炢�����邱�Ƃ�����܂��B

�Ȃ̂ŁA�h���Ƃ����[���̕����A

���A���A�����h�Ȃ��͈��S���ȁB

�ł������������߂钧��҂�

���A���A�����h�����肩��(���L�ցM��)

�����_

��ʓI�ȃh���A

�������̃��A���A�����h�ɂ��Ă܂Ƃ߂܂��B

���N�x�ɂ͎萔��(�������z)���܂�ł��܂��B

�h��

���N�x�����0.1��

2�N�ڈȍ~�����0.4��

���A��

���N�x�����0.66��

2�N�ڈȍ~6.1��

�����h

���N�x1.63��

2�N�ڈȍ~6��

���������A�����ȏ�ɉ��l�������邱�Ƃ�����̂Œ���

���O�ݕ��ʗa�� �ō������2.25��

���蔃���̓x�Ɏ萔����������O�݂̎d�g�ݏ�A

�|�݂��S�R�Ȃ��̂ł����A

�ꉞ���Љ�

�������b�g

����a���ƈႢ�A�Œ�P�����Ȃ��̂ŁA

1�h������A1�����h���痘�p�ł���

���f�����b�g

�O�݂̃��X�N��w�����Ă���̂�

��������������

���Ԃ��s�̌����J�݂͂�����

http://www.jibunbank.co.jp/

�|�C���g�T�C�g��ʂ��Ό����J�݂����ŁA

750�~�Q�b�g

����������o�^��500�|�C���g���Ⴆ�܂���

���Ԃ��s�����J�݂Ł{14000�|�C���g(���L�ցM��)

�����L���O�Q����(���L�ցM��)

�N���b�N��݂ɂȂ�܂����P���P��܂�

�������肪�Ƃ��������܂�m(_ _)m

2015�N12��14��

�g���R������\�����ł�(�L�E�ցE�M) ���X�N����̂��߂̂R�̕��@�� �`�n�C���N�X�n�C���^�[���̂��b(3)�`

�悤�₭������ƕ������Ă��Ĉ��S���Ă��܂�(���L�ցM��)

����ς胊�X�N�͍����ł���(�L�E�ցE�M)

����ł���������������܂ł́A

��߂܂���(*`��֥)�U

�������ς��Ȃ�����啪�������Ƃ����

�v���X�ł�����ˁ�

�����̓��X�N����̂��b

�����X�N����̂��߂ɂ́H�H

�@���o���b�W���グ�����Ȃ�

�A�]�T�������c������

�B�ً}�������@���m�F���Ă���

���@���o���b�W���グ�����Ȃ�

���o���b�W25�{�܂łł���Ƃ���A

��Ƀ��o���b�W25�{�ɂ���ƁA

������Ɖ������������ł���_���[�W�ł�

���͑̌��k�Ȃ̂ł���(��)

42�~�̃g���R������10���ʉ�16���Ŕ����ƁA

41�~�ɂȂ�ƁA�}�C�i�X10���~�ł���ˁH

16������10��������6��

6��/16����37�����

�Ƃ����Ƀ��X�J�b�g����Ă��܂���

41.5�~�ł�68�����

���X�J�b�g���O�ł��B

�ł����A����42�~�̃g���R����10���ʉ݂ł�

���o���b�W10�{��42���Ŕ����Ȃ�

10���}�C�i�X�ł�

32��/42����76��

������25�{�ōl�����

32��/16��200���ł��B

����Ȃ烍�X�J�b�g�������

���l�Ŕ��肳���K�v���Ȃ��Ȃ�܂���

�����ɔ����߂��Ȃ��悤�ɂ��܂���(*`��֥)�U

���A�]�T�������c������

�߂���߂��ቺ���������̂��߂�

�]�T�����͎c���Ă����܂��傤(���L�ցM��)

������̌��k�Ȃ̂ł������

�܂��ɍ��̃g���R���������Ă�������(��)

�߂���߂��ቺ����܂�����

�������Ȏ��͊댯�Ȃ̂ł����A

����������̔����_����

�������ނ̂����肾�Ǝv���܂��H�H

����Ȏ��ɗ]�T�������c���Ă��Ȃ��Ɣ����܂���B

�Ȃ̂ŁA����ł������Ă��炢������������܂�

�]�T�������c���Ă������Ƃ��I�X�X�����܂��B

�B�ً}�������@���m�F���Ă���

���͔��������A�Ƃ�

���X�J�b�g���O�����ǔ��肽���Ȃ���

���Ď��A�����������ɂł��Ȃ���

�@���Ă��܂��܂��B

����Ȏ��̂��߂ɁA�������@�͊m�F���Ă����܂��傤

�U���̏ꍇ3���܂ł���Ȃ���

���������ɂȂ�Ȃ����Ƃ��Y��Ȃ���(��)

���͂��̊Ԏ��s���܂���(�L�E�ցE�M)

�����AFX�Ȃ�ł��Ǘ��ł���ƌv��(���L�ցM��)

�e��s�̓��o��������A�J�[�h���p�����̎擾���ł��āA

���V�[�g�̓ǂݎ��@�\�����ĂĖ�����

�߂���߂���I�X�X���ł���

�g���R�����A�オ��Ƃ����ȁ�

�����L���O�Q����(���L�ցM��)

2015�N12��11��

�����͂������ǁA�}�C�i�X�͌� �`�n�C���N�X�n�C���^�[���̂��b(2)�`

����̑����̂��b�B

FX�A�オ��������������ǁA

���ꂪ�\�z�Ƌt�ɓ�����

�}�C�i�X�ɂȂ邱�Ƃ����R����܂��B

����Ȃ̂��b�ł��B

FX�͓����z��25�{�̎�����ł��܂��B

�Ƃ����͍̂�������܂������A

�Ƃ������Ƃ�

�؋���400�~��25�{��10000�~��

�h��100�~×100�ʉ݂����̂ɁA

�}�Ƀh����95�~�ɂȂ�����E�E�E

�h��95�~×100�ʉ݁�9500�~�ɂȂ��Ă��܂��܂��B

�؋�����400�~�������̂ŁA-500�~���ƁA���ʍ�����-100�~�ł��B

���H�؋��H

100�~����Ȃ��Ƃ����Ȃ��́H���ĂȂ�܂��B

�Ȃ̂ŁA�����h�~����V�X�e���A���X�J�b�g�Ƃ����̂�����܂��B

�}�C�i�X�ɂȂ肻���ɂȂ�����A�������Ă悤���Ȃ낤���A

�����I�Ɍ��ς��Ă��܂��Ƃ������Ƃł��B

�����I�Ɍ��ςȂ�Ă��܂�悭�Ȃ������ł����A

���ꂪ�������A

����ۂǂȂ��Ƃ��N���Ȃ�����A

��������͂��܂���B

��Ђɂ��܂����A���������؋�����50%�ɂȂ��

�������X�J�b�g���s���܂��B

�Ⴆ��20���̉�Ђ�������

����10000�~��

�h��100�~×100�ʉ݂����̂ɁA

�}�Ƀh����������n�߂���E�E�E

�h��95.8�~×100�ʉ݁�9680�~�̎��_�ł��ׂĎ����Ŕ����܂��B

10000�~-9680�~��320�~�̃}�C�i�X

�؋�����400�~�������̂ŁA-320�~���ƁA���ʍ�����80�~�ł��B

���������������Ƃ����ƁA

���s��������؋��܂݂�E�E�E

�݂����Ȃ��Ƃɂ͂Ȃ�Ȃ����Ă��Ƃł�

�����L���O�Q����(���L�ցM��)

FX�A�オ��������������ǁA

���ꂪ�\�z�Ƌt�ɓ�����

�}�C�i�X�ɂȂ邱�Ƃ����R����܂��B

����Ȃ̂��b�ł��B

FX�͓����z��25�{�̎�����ł��܂��B

�Ƃ����͍̂�������܂������A

�Ƃ������Ƃ�

�؋���400�~��25�{��10000�~��

�h��100�~×100�ʉ݂����̂ɁA

�}�Ƀh����95�~�ɂȂ�����E�E�E

�h��95�~×100�ʉ݁�9500�~�ɂȂ��Ă��܂��܂��B

�؋�����400�~�������̂ŁA-500�~���ƁA���ʍ�����-100�~�ł��B

���H�؋��H

100�~����Ȃ��Ƃ����Ȃ��́H���ĂȂ�܂��B

�Ȃ̂ŁA�����h�~����V�X�e���A���X�J�b�g�Ƃ����̂�����܂��B

�}�C�i�X�ɂȂ肻���ɂȂ�����A�������Ă悤���Ȃ낤���A

�����I�Ɍ��ς��Ă��܂��Ƃ������Ƃł��B

�����I�Ɍ��ςȂ�Ă��܂�悭�Ȃ������ł����A

���ꂪ�������A

����ۂǂȂ��Ƃ��N���Ȃ�����A

��������͂��܂���B

��Ђɂ��܂����A���������؋�����50%�ɂȂ��

�������X�J�b�g���s���܂��B

�Ⴆ��20���̉�Ђ�������

����10000�~��

�h��100�~×100�ʉ݂����̂ɁA

�}�Ƀh����������n�߂���E�E�E

�h��95.8�~×100�ʉ݁�9680�~�̎��_�ł��ׂĎ����Ŕ����܂��B

10000�~-9680�~��320�~�̃}�C�i�X

�؋�����400�~�������̂ŁA-320�~���ƁA���ʍ�����80�~�ł��B

���������������Ƃ����ƁA

���s��������؋��܂݂�E�E�E

�݂����Ȃ��Ƃɂ͂Ȃ�Ȃ����Ă��Ƃł�

�����L���O�Q����(���L�ցM��)

2015�N12��09��

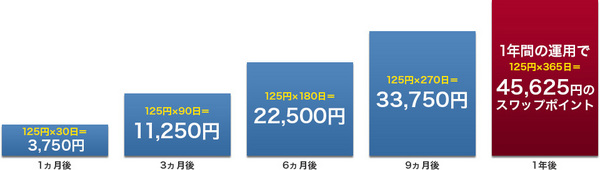

16800�~�̓����Ŗ���112�~�̃��^�[�� �`�n�C���X�N�n�C���^�[���̂��b�`

�����͎������Ă��铊�����@�̂��Љ

�O�ɏ����������Љ�܂���FX�̂��b�ł�(���L�ցM��)

������������̎������ڂ��Ă���O�ݒB�ł��B

�Җ\�������(��)

����ł�

�����Ă���̂ł�(���L�ցM��)

15���ŏ��߂�2�������ł����A

���ꂾ�������Ă�23���~����܂��B

���̔錍�̓X���b�v�|�C���g�Ƃ������̂ɂ���܂��B

���X���b�v�|�C���g�Ƃ́H�H

���{�̋�����0.1���ł����A

�g���R�̋�����7.5���ł��B

�����ŁA���{�~����āA�g���R�������A

�g���R�ɗa����

��������ƁA7.4���|�萔���̋��������炦�܂���ˁH

���������d�g�݂ł��B

�ł����A1�N�Ԃ�7.4���ƕ�����

�����������܂����A

�P����������l�����0.02��������Ƃł�(�L�E�ցE�M)

10000�~��2�~���

�ł����AFX�Ȃ玝���Ă�����z��

25�{�̎�����o���܂��B

�Ȃ̂ŁA�ő�P��0.6��������̂ł��B

��25�{�̎���Ȃ�ĕ|�������ĕ���

�����̋L�����ǂ���(���L�ցM��)

�v�Z��͂��ꂾ�������܂���

������Ȃɑ�����̂ɂȂ��F���Ȃ��̂��H�H

����Ȃ�̃��X�N�����邩��ł��B

�ȉ������̍l����O�僊�X�N�ł�����B

�@���l���}�ɗ����邩������Ȃ�

�A�������}�ɗ����邩������Ȃ�

�B�،���Ђɉ��������邩������Ȃ�

���@���l���}�ɗ����邩������Ȃ�

�������Ē����ƕ�����܂����A

�オ�艺���肪�ƂĂ��������ł��B

�}�ɉ����邱�Ƃ������A

���112�~�̃X���b�v�|�C���g�ł�

�d���Ȃ��قǂɉ�����\��������܂��B

�ǂ̒��x�̒l������܂Ńv���X�ł����邩�H�H

������܂��ł����A�P��112�~�܂łł�(��)

�P��112�~�͑����܂�����ˁB

�����Ƃ�������v�Z���Ă݂܂��B

�P��112�~

����3360�~

���N40880�~

�Ȃ̂ŁA����1����4.2�~���Ƃ��āA

1�N�ȓ���3.8�~�ȉ��ɂȂ�ƃ}�C�i�X�ɂȂ�܂�����B

2�N����������A3.4�~�ɂȂ��Ă����v�ł��B

�����܂ł͗����邱�Ƃ͂Ȃ����ȂƎv����

���͓������Ă��܂�(���L�ցM��)

���A�������}�ɗ����邩������Ȃ�

���͋����������ł����A

�����̌������͖�������܂��B

����������ƍ����ɂ������������邱�Ƃ����邩������܂���B

���������͂Ȃ�Ƃ������܂���B

�������������������A

�F����ɑ���A

�������Ɖ��l�������邩���m��܂���B

����Ɋւ��Ă�

���܂߂Ƀ`�F�b�N���邵������܂����(�L�E�ցE�M)

���B�،���Ђɉ��������邩������Ȃ�

�،���Ђ������ł��B

�萔���Ŗׂ��Ă��܂��B

FX�ł͎萔���Ƃ͌���Ȃ��̂ł������

�萔���͎��Ȃ�

���̑���A����l�i�Ɣ����l�i�ɍ�������܂��B

���X�v���b�h�Ƃ���

���������炤�ꍇ�ƕ����ꍇ�ɍ�������܂��B

���X���b�v�|�C���g�̔���Ɣ����̍���

���ꂪ�����萔���ł�

�Ȃ̂ŁA�Ⴆ�Ώ��R�k�Ȃ�A

�����̕s���Ȃ�ɂ��A

��Ђ�����Ȃ�A

�萔�����}�ɏオ��ꍇ������܂����

�X�v���b�h�ƃX���b�v�|�C���g���ۏ��Ȃ�

�Ƃ����̂�������FX��Ђ̑O��ƂȂ��Ă���̂ŁA

���̉�Ђ��X���b�v�͍�������O��

�ƌ����A�����Ȃ��Ă��܂�

������Ȃ��Ȃ��̃��X�N���Ǝv���Ă��܂��B

�ł����A�����Ɋւ��Ă͂P�̉�Ђ�

�Ŏ����Ȃ���Α��v�B

���ƊC�O�̉�Ђ��x����Ȃ���Α��v(��)

�V�X�e���G���[����̂��߂ɂ��A

�Ƃ肠����2�����͎����Ă���������

���S���ȂƎv���܂�(���L�ցM��)

���g���R�������������Ȃ炱����

12�����܂łɂ��\������

���w��z����������1���~�Ⴆ�܂���

������Ȃ��Ă�OK

�����L���O�Q����(���L�ցM��)

�O�ɏ����������Љ�܂���FX�̂��b�ł�(���L�ցM��)

������������̎������ڂ��Ă���O�ݒB�ł��B

�Җ\�������(��)

����ł�

�����Ă���̂ł�(���L�ցM��)

15���ŏ��߂�2�������ł����A

���ꂾ�������Ă�23���~����܂��B

���̔錍�̓X���b�v�|�C���g�Ƃ������̂ɂ���܂��B

���X���b�v�|�C���g�Ƃ́H�H

���{�̋�����0.1���ł����A

�g���R�̋�����7.5���ł��B

�����ŁA���{�~����āA�g���R�������A

�g���R�ɗa����

��������ƁA7.4���|�萔���̋��������炦�܂���ˁH

���������d�g�݂ł��B

�ł����A1�N�Ԃ�7.4���ƕ�����

�����������܂����A

�P����������l�����0.02��������Ƃł�(�L�E�ցE�M)

10000�~��2�~���

�ł����AFX�Ȃ玝���Ă�����z��

25�{�̎�����o���܂��B

�Ȃ̂ŁA�ő�P��0.6��������̂ł��B

��25�{�̎���Ȃ�ĕ|�������ĕ���

�����̋L�����ǂ���(���L�ցM��)

�v�Z��͂��ꂾ�������܂���

������Ȃɑ�����̂ɂȂ��F���Ȃ��̂��H�H

����Ȃ�̃��X�N�����邩��ł��B

�ȉ������̍l����O�僊�X�N�ł�����B

�@���l���}�ɗ����邩������Ȃ�

�A�������}�ɗ����邩������Ȃ�

�B�،���Ђɉ��������邩������Ȃ�

���@���l���}�ɗ����邩������Ȃ�

�������Ē����ƕ�����܂����A

�オ�艺���肪�ƂĂ��������ł��B

�}�ɉ����邱�Ƃ������A

���112�~�̃X���b�v�|�C���g�ł�

�d���Ȃ��قǂɉ�����\��������܂��B

�ǂ̒��x�̒l������܂Ńv���X�ł����邩�H�H

������܂��ł����A�P��112�~�܂łł�(��)

�P��112�~�͑����܂�����ˁB

�����Ƃ�������v�Z���Ă݂܂��B

�P��112�~

����3360�~

���N40880�~

�Ȃ̂ŁA����1����4.2�~���Ƃ��āA

1�N�ȓ���3.8�~�ȉ��ɂȂ�ƃ}�C�i�X�ɂȂ�܂�����B

2�N����������A3.4�~�ɂȂ��Ă����v�ł��B

�����܂ł͗����邱�Ƃ͂Ȃ����ȂƎv����

���͓������Ă��܂�(���L�ցM��)

���A�������}�ɗ����邩������Ȃ�

���͋����������ł����A

�����̌������͖�������܂��B

����������ƍ����ɂ������������邱�Ƃ����邩������܂���B

���������͂Ȃ�Ƃ������܂���B

�������������������A

�F����ɑ���A

�������Ɖ��l�������邩���m��܂���B

����Ɋւ��Ă�

���܂߂Ƀ`�F�b�N���邵������܂����(�L�E�ցE�M)

���B�،���Ђɉ��������邩������Ȃ�

�،���Ђ������ł��B

�萔���Ŗׂ��Ă��܂��B

FX�ł͎萔���Ƃ͌���Ȃ��̂ł������

�萔���͎��Ȃ�

���̑���A����l�i�Ɣ����l�i�ɍ�������܂��B

���X�v���b�h�Ƃ���

���������炤�ꍇ�ƕ����ꍇ�ɍ�������܂��B

���X���b�v�|�C���g�̔���Ɣ����̍���

���ꂪ�����萔���ł�

�Ȃ̂ŁA�Ⴆ�Ώ��R�k�Ȃ�A

�����̕s���Ȃ�ɂ��A

��Ђ�����Ȃ�A

�萔�����}�ɏオ��ꍇ������܂����

�X�v���b�h�ƃX���b�v�|�C���g���ۏ��Ȃ�

�Ƃ����̂�������FX��Ђ̑O��ƂȂ��Ă���̂ŁA

���̉�Ђ��X���b�v�͍�������O��

�ƌ����A�����Ȃ��Ă��܂�

������Ȃ��Ȃ��̃��X�N���Ǝv���Ă��܂��B

�ł����A�����Ɋւ��Ă͂P�̉�Ђ�

�Ŏ����Ȃ���Α��v�B

���ƊC�O�̉�Ђ��x����Ȃ���Α��v(��)

�V�X�e���G���[����̂��߂ɂ��A

�Ƃ肠����2�����͎����Ă���������

���S���ȂƎv���܂�(���L�ցM��)

���g���R�������������Ȃ炱����

12�����܂łɂ��\������

���w��z����������1���~�Ⴆ�܂���

������Ȃ��Ă�OK

�����L���O�Q����(���L�ցM��)

2015�N11��20��

�����̂�����(��) �`FX�ʼn҂��`

�����̂�����(��)

�o��ɂ͎O��ނ����ł�����

����A�Q��A����

�ł�(���L�ցM��)

����

�����ɕK�v�ȏo��

�ƒ��A���M��A�H��A�����Ƃ�

�Q��

�t�ɐ����ɕK�v�ł͂Ȃ��o��

�V�сA���݁A

���̏ꍇ�}�b�T�[�W�Ƃ�(��)

�A�N�Z�T���[�Ƃ����Ƃ�

�d�����Ȃ�����

�ŁA�A�����͌��킸�����Ȃł���

���Ƃ��O�݂Ƃ��E�E�E

����17�˂Ŋ����n�߂��̂ł����A

���̓g�[�^���Ō��āA

6�N�ԂŁ{�͂�����10�����炢�ł�(�L�E�ցE�M)

�����z�͎n�߂�����10��

MAX�n�}���Ă�����180�ł���

�ł����A�挎�̓��A

���ɕʂ̎����n�߂邱�ƂɁ�

���Ƃ��Ǝ����Ă����y�V��s��

�O�ݒ�����܂��͂��߂܂���(*�L�ցM*)

�ł����A�O�݂̒���a����㩂������ς��ł�

�ڂ����͕ʂ̉�Ő������܂����A

�萔�����������ĂȂ��Ȃ��{�ɂ͂Ȃ�܂���B

�Œ�3�N�͐Q�����Ȃ��Ƃ����܂���B

�ŁAFX���n�߂��̂ł����A

15���X�^�[�g�������̂�

24���ɂȂ�܂���(���L�ցM��)

�����Ŗׂ����ɁA

�X���b�v�|�C���g�Ƃ����̂������Ăł��ˁB

����500�Ƃ��~�Ⴆ���ł��I

������ʂ̉�ł��b���܂���

�C��������P�����Ł{9��

��������܂�(���L�ցM��)

�撣��܂�(��)

�o��ɂ͎O��ނ����ł�����

����A�Q��A����

�ł�(���L�ցM��)

����

�����ɕK�v�ȏo��

�ƒ��A���M��A�H��A�����Ƃ�

�Q��

�t�ɐ����ɕK�v�ł͂Ȃ��o��

�V�сA���݁A

���̏ꍇ�}�b�T�[�W�Ƃ�(��)

�A�N�Z�T���[�Ƃ����Ƃ�

�d�����Ȃ�����

�ŁA�A�����͌��킸�����Ȃł���

���Ƃ��O�݂Ƃ��E�E�E

����17�˂Ŋ����n�߂��̂ł����A

���̓g�[�^���Ō��āA

6�N�ԂŁ{�͂�����10�����炢�ł�(�L�E�ցE�M)

�����z�͎n�߂�����10��

MAX�n�}���Ă�����180�ł���

�ł����A�挎�̓��A

���ɕʂ̎����n�߂邱�ƂɁ�

���Ƃ��Ǝ����Ă����y�V��s��

�O�ݒ�����܂��͂��߂܂���(*�L�ցM*)

�ł����A�O�݂̒���a����㩂������ς��ł�

�ڂ����͕ʂ̉�Ő������܂����A

�萔�����������ĂȂ��Ȃ��{�ɂ͂Ȃ�܂���B

�Œ�3�N�͐Q�����Ȃ��Ƃ����܂���B

�ŁAFX���n�߂��̂ł����A

15���X�^�[�g�������̂�

24���ɂȂ�܂���(���L�ցM��)

�����Ŗׂ����ɁA

�X���b�v�|�C���g�Ƃ����̂������Ăł��ˁB

����500�Ƃ��~�Ⴆ���ł��I

������ʂ̉�ł��b���܂���

�C��������P�����Ł{9��

��������܂�(���L�ցM��)

�撣��܂�(��)