�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

�L��

�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

posted by fanblog

2018�N11��26��

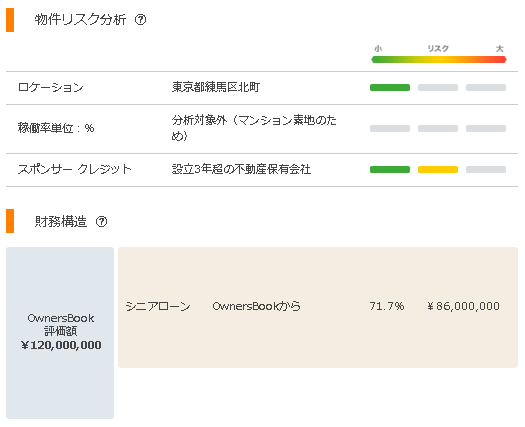

�V�Č��̓}���V�����f�n�B�S�ۉ��l�̎Z�o���@�ɂ����ځB

�L��

����������

�@�܂�����Google�C���A�����������������a�̂��̂����e���Ă���悤�ł��B

�@��邩�����L���ւ̃A�N�Z�X���W�����Ă��܂����B���L�̋L���ł��B

�@�@�E�����͂���10%�ցB�����āA����c�肻���ȃt�@���h�͐�ɓ�������̂������Ƃ����b�B

�@�Ȃ�ƂȂ�Google�C�̒��e���₷���L�����������Ă����悤�ȋC�����܂����A�����_���ď����Ƃ����̂�

�@�{���]�|�ł��̂ŁA����܂Œʂ菑���������̂������Ă����悤�ɂ��܂��B

�@����́A�{����W�J�n�̃I�[�i�[�Y�u�b�N�̈Č��B

�@�I�[�i�[�Y�u�b�N�͗a���������������܂��̂ŁA�����O�ɂ͗a������̓������K�v�ł��B

�@�����������A�̗���ƂȂ�܂��̂ł����Ӊ������B

�@�E���n��}���V�����f�n��1���t�@���h��1��

�@�@�\�藘���F4.2%

�@�@���ԁF30����

�@�@�ݕt���z�F8,600���~�i�啔���j

�@�@�S�ہF���n��̃}���V�����f�n�ɑ����ꏇ�ʒ���@�]���z1��2,000���~

�@�@LTV�F72%

�@�@

�@����́A���n��̃}���V�����f�n���Ώە����ł��B

�@�u�f�n�v�Ƃ����̂̓}���V�����J�����s���y�n�̂��ƂŁA���̉��i�͓y�n���̂̉��l���Ƃ������ł���

�@�}���V�����̎��v���̊ϓ_����A�������E�e�ϗ��Ȃǂ���������Č��肳���Ƃ̂��ƁB

�@�i���������E�e�ϗ���������A�����y�n�ł����w�}���V���������Ă��A���v���������j

�@���Ȃ݂ɁA�����̂�����n��k���̌������E�e�ϗ��́A�ꏊ�ɂ���Ă��قȂ�܂����A�����܂�������

�@60%/200%�`80%/400%�Ƃ������Ƃ���̂悤�ł��B

�@�I�[�i�[�Y�u�b�N�@�i�A�t�B���G�C�g�G�����N�j

�@

�Č��Љ�

�@���ɁA�Č��Љ�ł��B

�@��L�̒ʂ�A���n��k���̕������S�ہBLTV��72%�Ƃ����̂́A�I�[�i�[�Y�u�b�N�Ƃ��Ă͕W���I�A���

�@�ɂ͂��Ȃ茘�߂̈Č��ł͂Ȃ��ł��傤���B

�@���̈����ւ��ɁA������4.2%�Ƒ�l�����A�ݕt���Ԃ�31�����Ƃ��Ȃ蒷���ł��B

�@�i�ݕt���Ԃɂ��Ă͉��ƂȂ��A�����O�ԍς�������ł���悤�ȋC�����܂����j

�@

�@�ݕt��̕s���Y���Ǝ҂͒���3���A���ŏ����v���v��B���ɖ��͂Ȃ��Ǝv���܂��B

�@�������݂��A���n��k���͓���������E�������n���Ŋ��w�̏Z��G���A�ŁA�s�S�ւ̃A�N�Z�X���ǂ��A

�@������ɂ͊w�Z�����Ԃ��Ƃ���A�Z����v�͍������̂ƌ����܂�܂��B

�@���̑ݕt��Ƃ��̈Č��Ȃ�A��s�Ȃǂ̗D�惍�[���������Ă��Ă����������͂Ȃ��Ǝv���܂��B

�@����ł��\�[�V���������f�B���O�Ŏ������B�����闝�R�́A�z���ł�����͂������O���҂̉\�����\����

�@���邽�߂ł͂Ȃ��ł��傤���B

�@MAX��31������Ă����]�T�͎c���A�����̓s�����t�����炷���ɕԂ������Ƃ����ꍇ�A��s�Ȃǂ�

�@��Ă���Ɗ����O���҂̈������������A�����I�ɕs���ɂȂ�ꍇ������킯�ł��B

�@��������ڂ́A�S�ۉ��l�̎Z�o���@�B

�@�����̓}���V�����f�n�ł����A���̏�ɂ͌����_�Ō����������Ă��܂��B

�@���̌����͎g�p���Ȃ��\��Ȃ̂ŁA�����ꂱ�̌����܂ŕ�������z�ɓ����Ă���悤�Ȃ��Ƃ�����Ζ�肪

�@����̂ł����A���̓_�͑��v�B

�@�����͒S�ۊz�Ɋ܂܂Ȃ��ǂ��납�A��̔�p�͒S�ۉ��l���獷�������Ă����A�Ƃ�������������܂��B

�@���̂�����͂������Ƃ������A�s���Y�̃v���̎d�����Ǝv���܂����B

maneo������

�@��A��maneo�t�@�~���[�̖��������A�\�[�V���������f�B���O�̐��͒n�}�ɕω��̒���������܂��B

�@�l�I�ɂ́Amaneo�{�̂�LC�͂܂����v���Ǝv���Ă��܂����A���Ǝ҂̈��萫�����d�v�ɂȂ��Ă���

�@���Ƃɂ��ẮA�_��҂��Ȃ��ł��傤�B

�@�������������������A�ŋߎ��͌o�c��̂���ꂵ�Ă��鎖�Ǝ҂ւ̓����𑝂₵�Ă��܂��B

�@�I�[�i�[�Y�u�b�N�̌o�c��̂̓}�U�[�Y���B�������������Ƃ�����A���̃I�[�i�[�Y�u�b�N�ւ̓����z��

�@�������N�ŁA600���~��900���~�ɑ����܂����B���ꂩ������z���������Ă����܂��B

�@�I�[�i�[�Y�u�b�N�@�i�A�t�B���G�C�g�����N�j

�@

�@�����L���O�ɎQ�����Ă��܂��B

�@�����N��ɂ͓����b�����舵���u���O����R����܂��B��������������ł��傤���B

�@

�@

�@

posted by SALLOW at 10:20

| Comment(0)

| TrackBack(0)

| �����Č��Љ�

2018�N11��25��

�����͂���10%�ցB�����āA����c�肻���ȃt�@���h�͐�ɓ�������̂������Ƃ����b�B

�L��

����c��ƁE�E�E

�@SBI�\�[�V���������f�B���O�iSBI SL�j����V�����t�@���h���o�ꂵ�܂��B

�@�Ƃ����Ă��A�t�@���h���͈̂ȑO�ɂ���W�������̂ŁA�������A�b�v���čēo��B

�@�g���W���Ȃ�������������A�u����c�������痘�����グ�Ĕ���낤�v�Ƃ������Ƃł��傤���B

�@�ESBISL�s���Y�f�B�x���b�p�[�Y���[���t�@���h10��

�@�@��W�J�n�F11/26�@10���`

�@�@�\�藘���F7%

�@�@���ԁF30����

�@�@�ݕt���z�F10��2,490���~

�@�@�S�ہF�@�ݕt��̏o�������i��\�Ј��y�ъ֘A��Ђ�50%�����L�j�Ɏ����ݒ�

�@�@�@�@�@�A�擾�\��̎��Ɨp�n�ɒ����ݒ�

�@�@�@�@�@�B��̒��������͉�̗\��̌����ɒ����ݒ�

�@�@�@�@�@�C���z�\��̌����ɁA���z����������ݒ�

�@�@�@�@�@�D�i�ۑS�j�ݕt��y�т��̊֘A��Ђő��ݘA�ѕۏ�

�@�@�@�@�@�E�i�ۑS�j���z���Ǝ҂̐e��Ђɂ��A�ѕۏ�

�@�@�@�@�@�S�ە]���z�F�@�A�A�A�B�A�C�����킹��14��3,300���~

�@�@�@�@�@���D���゠��B�ȉ��Q��

�@�@

�@�O����f�B�x���b�p�[�Y9���͗���7%�i�{SBI�|�C���g0.5%�j�ł�������A���Ȃ萷�������̂ł��B

�@�O���9���̕�W���z��14��3,000���~�A����̕�W�z��10��2,490���~�ł�����A�O���9����4���~����

�@�����W�܂�Ȃ������Ƃ������ƂŁA���̏�悹�����ƂȂ����̂ł��傤���B

�@���̃t�@���h�Œ��ӂ��Ȃ���Ȃ�Ȃ����Ƃ́A�S�ۂ̗D����\��������Ƃ������ƁB

�@�S�ۂ��������Ă��܂����ꍇ�A9���ٍ̕ς��S�ďI���Ȃ���A10���ٍ͕ς���܂���B

�@�S�ۂ͂���قnj����Ȃ��̂ŁA��������Ό��{�����Q����\���͏\������ƌ���ׂ��ł��傤�B

�@�ł���A����c��̕���SBI SL�����Ȏ����ŕ�U���Ă��炦��悤�ɂ���ƁA�����ƂƂ̊Ԃ̗��Q�W��

�@��v����̂ł��肪�����̂ł����A��͂茻���I�ɂ͓���̂ł��傤���B

�@�i�s���Y�����^�N���E�h�t�@���f�B���O�Ȃ�ł���X�L�[���Ȃ̂ŁA�����I�ɂ͉\�Ȃ͂��ł����j

�@SBI�\�[�V���������f�B���O�@�i�A�t�B���G�C�g�����N�j

�@

����c�肻���Ȃ�A��ɓ�������̂��g�H

�@�����g�́A�f�B�x���b�p�[�Y���[���t�@���h9����40���~�𓊎����Ă��܂��B

�@���̂��߁A���̃t�@���h�ɒlj��������������͂���܂���B

�@�������A�����ŋ߃I�[�_�[���C�h������c��ƁA�����A�b�v�{�S�ۏ��ʂ��コ���������t�@���h��

�@�o�Ă��鎖�������ł��B

�@�������W�܂肫��Ȃ���ASBI SL�̃r�W�l�X���f���ɂ��e��������̂œ��R�̍l�����ł͂���̂ł����A

�@����c�肻���ȃt�@���h�Ȃ��ɓ������Ă����ׂ���������܂���B

�@�Ƃ����̂��A���̌�ŏo�Ă���̂͒S�ۏ��ʂ���シ��t�@���h������ł��B

�@��㏇�ʂ̃t�@���h���ł��邱�Ƃ́A�D�揇�ʂ̃t�@���h�ɂƂ��ĒS�ۂ����łɂȂ������Ƃ��Ӗ����܂��B

�@����̃t�@���h�̗�Ō����A����9���őS�z�W�܂��Ă���ALTV��99.8%�ł����B

�@�i14��3,000���~÷14��3,300���~�j

�@�������A9��������c��10������㏇�ʂłł������ƂŁALTV�͎���28.3%�܂ʼn�����܂��B

�@�i�i14��3,000���~�|10��2,490���~�j÷14��3,300���~�j

�@����́A�Ⴆ�S�ۉ��l��7�������Ă��A9���̃t�@���h�͌��{�����z�Ԃ��Ă��邱�Ƃ��Ӗ����܂��B

�@���̕��A�����ꕔ�����������O���҂���鎖�������10�����珞�҂����̂ł��傤���A����͕ʂ̘b�B

�@SBI SL�̂��̑Ή��i����c��������S�ۂŐV�t�@���h��W�j����������A����c�肻���ȃt�@���h�Ȃ�

�@��ɓ��������A���t�@���h�ŒS�ۂ����łɂ����p���L�����ƍl���Ă��܂��B

�@�i���܂��A���̐�p���F���̂�ƁA����c�肻���ȃt�@���h������c��Ȃ��Ȃ�A�Ƃ�����肪��������

�@�@�@�\��������܂����E�E�E�j

�@

�@SBI�\�[�V���������f�B���O�@�i�A�t�B���G�C�g�����N�j

�@

�@�����L���O�ɎQ�����Ă��܂��B

�@�����N��ɂ͓����b�����舵���u���O����R����܂��B��������������ł��傤���B

�@

�@

posted by SALLOW at 17:00

| Comment(4)

| TrackBack(0)

| �����Č��Љ�