新規記事の投稿を行うことで、非表示にすることが可能です。

2018年03月24日

「仕事やめたい40歳 遺産1億円で人生逃げ切れる?」という記事を読みました

広告

年代と財産が似ていたので

今回はNIKKEI STYLEの記事です。

「ゴールから逆算する家計改善メソッド」というシリーズタイトルです。

今回の記事でも、「遺産を1億円ゲットした。これで人生逃げ切ろう」というゴールが設定されています。

・仕事やめたい40歳 遺産1億円で人生逃げ切れる?

ゴール(目標)を設定するのは、マネーライフプランにおいては必須でしょう。

全ての計画は、「幸せになりたい」といった漠然とした目標を数値化する事から始まるのだと思います。

また、当たり前ですが人生には色々なアクシデントが付きものですから、家計の計画というのは硬直して

いるものではなく、アクシデントや変化を柔軟に受け入れるようなものであるべきです。

さて、この記事ですが登場人物が私の境遇と似ていることから、興味を持ちました。

歳はだいたい同じ、財産もだいたい同じ(私はまだ億ってはいませんが)。

異なるところと言えば、家族構成と財産を手に入れた経緯、そして仕事に対する姿勢でしょうか。

ということで、少し記事を紹介したいと思います。

執筆者は独立系ファイナンシャルプランナーの前田晃介氏。

また、個人向けの人生シミュレーションプラットフォーム「MILIZE」が協力しています。

おそらくこの方々の立場としては中立ですが、あっさり「逃げ切れる」という結論では記事にならないので

「逃げ切れないけど条件を変えれば行けるよ」という事になるのだろう、と想像していました。

(もし独立系FPではなく企業寄りのFPなら、「夢から醒めて働け」という結論になるでしょう)

財産規模と投資の話

さて、この相談者ですが遺産で1億円が転がり込んだとのこと。

合法の範囲に限った話ですが、どんな経緯で手に入ったかに関わらず1円は1円です。

貯蓄のみで貯めても、投資で貯めても、遺産のような臨時収入であっても、1億円の価値は変わりません。

問題なのは、その財産を持つ者が、それだけの下準備を整えているかどうかだと思います。

とかく日本人は労働は貴く、あぶく銭は卑しいと教えられていますが、私はそうとは思いません。

運も実力のうちなら、あぶく銭を手に入れられた運も実力のうちでしょう。

紙幣と硬貨に貴賤はありません。

「それで1億円を元手に増やしてみようと、スマートフォン(スマホ)の広告に出ていたFX(外国為替証拠金取引)や仮想通貨に投資してみたんですよ。最初、100万円ももうかったんで『これならいけるかも?』と投資額を増やしたら、あっという間に1000万円の損失が出ちゃいまして」

記事では上記の行動を否定的に捉えていますが、私は思いがけず手に入った資金を投資に回すという行動

そのものについては、間違いだとは思いません。

手元資金が100万円しかなければ、最大でも100万円のリスクしか取る事ができませんが、1億円あれば

数千万円分のリスクを取る事ができるからです。

それは、リスクに応じた同等のリターンを得るチャンスでもあります。

相談者の場合、単に知識無しにFX&仮想通貨という修羅道に飛び込んだのが問題なだけです。

(私もFXでロスカット食らった経験があるので、自戒も込めて)

それにしても、生活費が多い

もう一つ、記事から引用させてもらいます。

Eさんの家計状況を聞いてみると、月の支出は35万円ほど。つまり年間支出は420万円です。独身の気安さからか、全体的な支出も多め。都心住まいで住居費が高めなのは仕方ないところもありますが、趣味娯楽費が突出しているのが気になります。

月に6万4000円ものお金を費やす趣味とは何なのか聞いてみたところ、「ゲームです」とうれしそうに答えるEさん。「毎月、新作のゲームソフトを買ったり、スマホゲームの課金につぎ込んだり……。課金だけで月に1万〜2万円は使ってますね。あと、ゲーム仲間と集まって遊んだりする『オフ会』にもお金がかかります」と話します。なるほど、Eさんの生活が見えてきた気がしました。

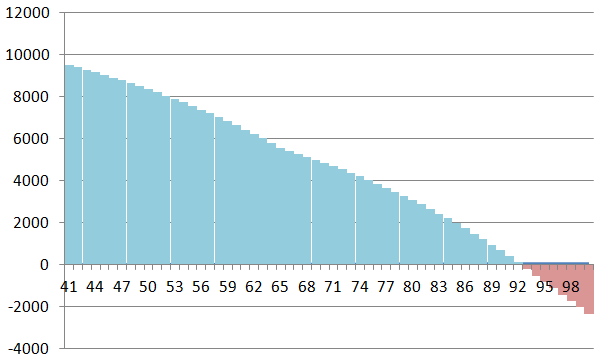

この後に、相談者の支出状況(月35万円)がグラフ化されています。

この支出状況ですが正直なところ、私に言わせればセレブかお大尽の支出です。

相談者は独身、対して私は既婚の子無しですので若干の違いはありますが、この支出は私の家計の支出の

2倍弱くらいの金額があります。

もちろん、何にいくらのお金を使うかはその人次第。

ゲームに使うも車に使うもグルメに使うも、人に迷惑さえかけなければ趣味にも貴賤はありません。

1億円という財産があれば、よほどの高額な趣味でない限りは存分に楽しむ事もできるでしょう。

ですが同時に、節制もせずリタイアに突入するには、1億円という財産は十分とは言えません。

実際にこの相談者の方は、リタイア前後のいずれにおいても節制する気はなさそうです。

シミュレーションを変更してみます

この後資産のシミュレーションを実施したり、年金の話(リタイアすれば年金額は減る)という話題にも

触れながら、記事は「もう10年リタイアを伸ばせばいい」という結論に達します。

この結論自体は、前提条件から考えれば妥当なものだと思います。

ただちょっと気になるのは、ファイナンシャルプランナーなのに投資の話を一切しない事です。

シミュレーション条件をちょっといじれば、相談者の望む生活は不可能ではありません。

・41歳で元手9,500万円(変更無し)

・生活費は年間400万円(変更無し)

・年金は65歳から年間100万円(変更無し)

・税引き後利回り3%で投資(変更)

という条件でシミュレーションをやり直すと、財産は92歳まで保つ事が分かります。

もちろん投資ですので、リスクが無いとは言えません。

各人の考え一つで、10年働くか、投資するか、その中間のどこかを選ぶか、決めれば良い事だと思います。

相談者がゲームに傾けている情熱のいくらかを投資に振り分ければ、年利3%くらいの投資を長期間に

わたって実施する事は、それほど難しい事ではないでしょう。

きっとこの相談者なら、ゲーム三昧の生活という人参があれば、そのくらい苦にもしないはずです。

マネーライフプランと仕事の本質

目標を決め、マネーライフプランを作るもう一つの利点は、仕事の本質に向き合える事だと思います。

例えば今の私の場合、ソーシャルレンディング+その他で暮らしていける収入はあります。

だからこそ、この記事にある相談者のように

「仕事の内容に興味が持てない」

「職場の人間関係も悪い」

「出世コースに乗れず先の展望もない」

という事があっても、私にとってそれはストレスになりません。

興味が持てない仕事も、面倒な人間関係も、適当かつ適切に何とかすればいいだけの話です。

出世についても、これ以上昇進したところで給料はあまり増えず、責任だけが重くなる事は明らかですので

今の職位のままであと数年勤められれば文句はありません。

(どうせ、職位に関わらず無体な仕事は飛んで来ますし、それはそれで片付ければいいだけなので)

こういった私の態度は、経営者よりの考えをする方から見れば噴飯物かもしれません。

しかしそもそも、仕事というのはそこまで神聖視するべきものだったでしょうか。

考え方は人それぞれでしょうが、私にはどうしてもそうは思えないのです。

ランキングに参加しています。

リンク先には同じ話題を取り扱うブログが沢山あります。こちらもいかがでしょうか。

posted by SALLOW at 12:00

| Comment(6)

| TrackBack(0)

| アーリーリタイアと雑記

2018年03月22日

TATERU FUNDINGの特徴、メリット、デメリットなどを紹介します

広告

基本的な事項と運営母体

今回は、TATERU FUNDINGの紹介です。

サービス開始当初から存在は知っていたのですが、会員登録だけして絶賛放置していました。

メールでのお知らせは受け取れるようにしていたのですが、最近なかなか好調の様子。

自分自身の投資検討のために調査を行いましたので、その内容を記事にしたいと思います。

なお、この記事を書いている現状、TATERU FUNDINGへの投資額はまだゼロです。

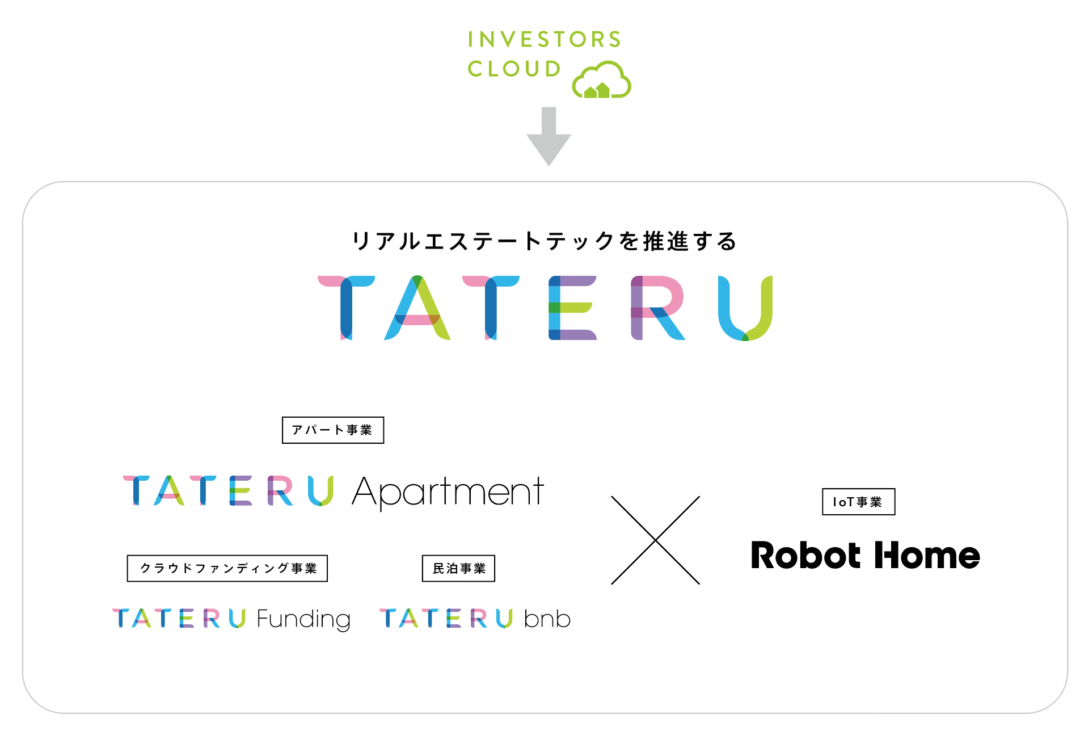

さて、TATERU FUNDINGの前に、まず同じ会社のサービスである「TATERU」についてです。

「TATERU」の売り言葉は、「日本最大級のIoTアパート経営プラットフォーム」。

要は、アパート経営の不動産投資をしてみたい人向けのサービスです。

*IoTアパートって何かと思いましたが、アパートの部屋にIoTサービス機器が付いているようです。

「TATERU」と今回の「TATERU FUNDING」は、関係はありますが基本的に別物のサービスです。

前者は不動産投資、後者は不動産投資型クラウドファンディングです。

「TATERU」、「TATERU FUNDING」の経営母体はインベスターズクラウド社。東証一部上場会社です。

設立は2006年、資本金は6億2,800万円、連結ベース従業員は417名。

2017年12月期売上高670億円(前期比+77%)、純利益40億円(同+70%)、自己資本比率43.6%。

健全な利益を出し、自己資本比率も高い企業です。

・参考:インベスターズクラウド 業績ハイライト

インベスターズクラウド社が扱う個別案件において、利益が出る/出ない、ということはあるでしょう。

ですが少なくとも、サービスが丸ごと詐欺である可能性はほぼ皆無と思われます。

以上より、事業者リスクは極小と判断できます。

ちなみにインベスターズクラウド社ですが、3月末に社名を「TATERU」に変更するそうです。

TATERUとTATERU FUNDINGの関係性

次に、TATERUとTATERU FUNDINGの関係性についてです。

簡単に言いますと、以下のような関係があります。

・TATERU FUNDING → アパートを建設する資金をクラウドファンディングで集める

・TATERU → 建設したアパートを長期的に経営する

つまり、TATERU FUNDINGは、TATERU会員(アパート大家さん)への売却がExitとなるわけです。

アパートを建てるにも初期資金がいりますし、これはいいアイディアです。

不動産×クラウドファンディングの相性の良さを上手く使ったビジネスモデルだと思います。

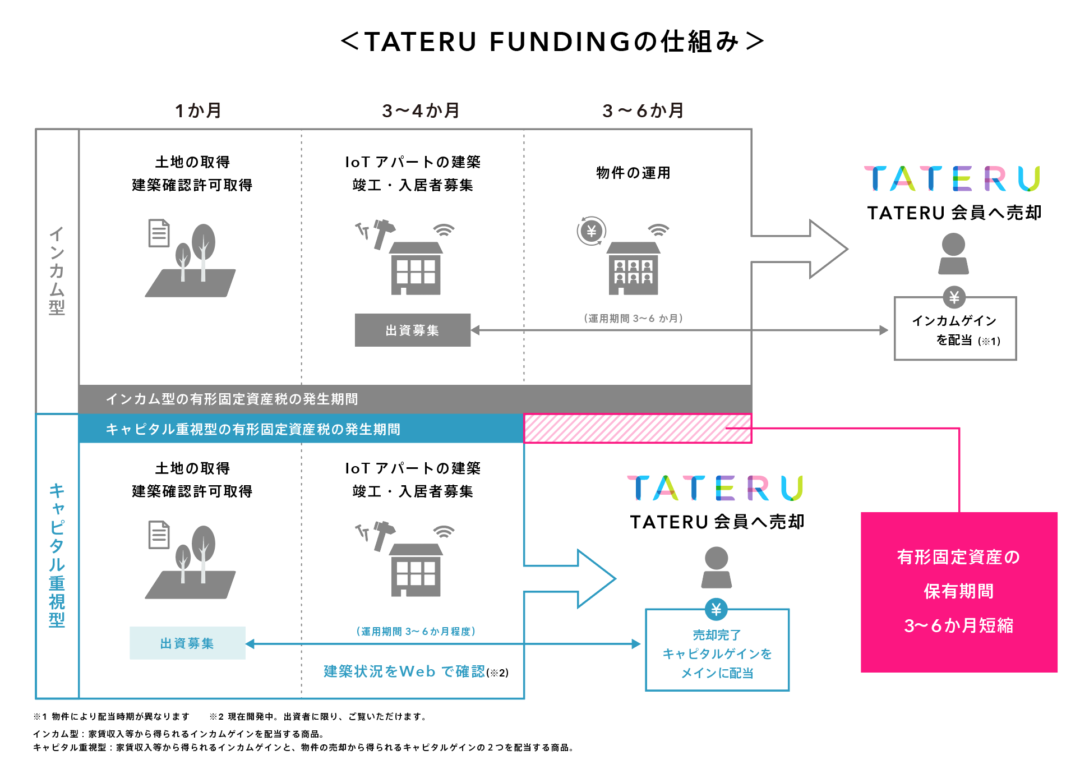

さて、最近のTATERU FUNDINGの案件は、「キャピタル重視型」というのが多いようです。

それまではインカム型が多かったのですが、これの違いはWebサイト内に説明がありました。

(https://www.e-inv.co.jp/cp/news/post/12271/ より引用)

キャピタル重視型を一言で言えば、「TATERU会員への売却タイミングが早く、保有期間が短い」です。

ちなみにこれまでの実績を見てみますと、インカム型からキャピタル重視型に変わった事による利回りへの

影響はほとんど無いようで、利回りは5%弱をキープしています。

またこれまでのところ、延滞及び貸し倒れは一件も起きていません。

おそらく、TATERU会員との間で話がまとまってから、アパート建築費用をTATERU FUNDINGで募集して

いるのだと思います。Exit先が決まっているから延滞も貸し倒れも起きないわけです。

乱暴な発言かもしれませんが、Exitした後にその物件の運営がうまくいくかどうかは、TATERU FUNDINGに

投資している身としてはどうでもよいわけです。

TATERU会員の大家さんにさえ引き渡せば、後は運営がんばってね、で終わりです。

そういった意味では、リターンは地味ですがリスクも低い投資と呼べるのではないでしょうか。

特徴、メリット、デメリットまとめ

以上、TATERU FUNDINGの特徴、メリット、デメリットをまとめると以下のようになると思われます。

特徴:

・東証一部上場会社が経営母体となる、不動産投資型クラウドファンディング。

・貸付期間は3〜6ヶ月程度、利率は3〜5%弱。

・累計応募金額 約38億円、会員数 約42,000人。

メリット:

・事業者リスクは極小と考えられる。

・ソーシャルレンディングではないため匿名性の制約はなく、案件情報は明示されている。

・投資期間が短く、Exit後の事を考える必要がない。

・(条件付きながら)途中解約、譲渡が可能。

デメリット:

・利率が微妙。

・案件募集数は多くはなく、サーバレースの可能性がある。

・案件成立後に、書類送付→捺印返送の手間がある。

以前のTATERU FUNDINGは、「募集期間中の応募者の中から抽選して、投資できる人を選ぶ」という、

何を考えているか分からない謎方式を取っていたのですが、最近は先着順になりました。

あとデメリットではないですが、毎回「書類送付→捺印」を行うのは面倒過ぎます。

(数年程度の貸付期間があるならともかく、数ヶ月なのでなおさらです)

東証一部ということで色々面倒な縛りがあるのかもしれませんが、書類とDVDを全出資者に送付して捺印、

返送するコストを考えれば、その分利率に反映してくれというのが正直なところです。

とは言え、こうして調査してみると事業者リスクが極低なのはやはり魅力的です。

今後アーリーリタイアを視野に入れた場合、低利率でも安定した案件に投資する事が重要になりますので

私の判断としては、投資対象に繰り入れてみる、となりました。

タイミング良く資金があれば、それなりにまとまった金額を投資してみるつもりです。

その際は書面手続きなど、また記事にしたいと思います。

TATERU FUNDINGでの投資をお考えの方は、こちらから検討いただけると嬉しいです。

(アフィリエイトリンク)

ランキングに参加しています。

リンク先には同じ話題を取り扱うブログが沢山あります。こちらもいかがでしょうか。

posted by SALLOW at 10:00

| Comment(2)

| TrackBack(0)

| 投資の話題