�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

�L��

�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

posted by fanblog

2018�N01��25��

�u��s�����Ő�ɕ����Ă͂����Ȃ��u3��NG����v�v��ǂ݂܂����F��s�͂ǂ��ɍs���̂��Ƃ������b

�L��

�}�l�[�̒B�l�̋L������

�@�}�l�[�̒B�l�ɁA�Ȃ�ƂȂ����������L��������܂����B

�@�@�E��s�����Ő�ɕ����Ă͂����Ȃ��u3��NG����v

�@NG�����3�A�ƌ����āu3�H�v�Ƃ�����ƍl������ł��܂����̂ł����A���������Ă݂܂��Ǝ���

�@�l���������́ANG����2�������킹�����̂ł����B

�@���Ȃ݂Ɏ��̍l����NG����́A�u�ǂ�ȏ��i���̂��L���ł��傤���H�v�ł����B

�@������̋L���ɂ����铚���́A�ȉ���3�������ł��B

�@���Ȃ݂Ɏ��̍l���t���������́A�@�ƇB�����킹�����́A�Ɖ��߂ł���Ǝv���܂��B

�@�@�@�u�������߂́i���Z�j���i�͂Ȃ�ł����H�v

�@�@�A�u�Œ�����ƕϓ������̂ǂ��炪�������߂ł����H�v

�@�@�B�u�ǂ�ȓ������i��I�ԂƂ����ł����H�v

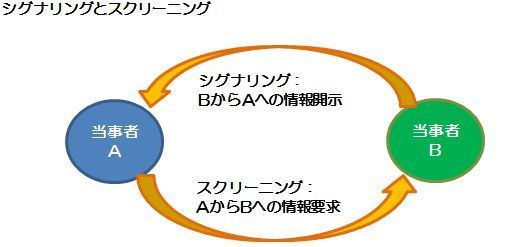

���̔�Ώ̐��͗��v�̌���

�@�������ɂ��ẮA������]�n������܂���B

�@��s�͋��Z���i�̃v���ł͂Ȃ��A���Z���i��v�����A�Ƃ����͎̂U�X�����Ă������ł��B

�@�t�B�f���[�V�����[�E�f���[�e�B�[�i���j�Ƃ����A���ʂɍl���������܂��̂悤�Ɏv����T�O��

�@���Z�@�ւ̂��������������h���Ԃ��Ă��鎖�ł�������܂��ʂ�A���݂̓��{�ɂ����Ă͋��Z�@�ւ�

�@�ڋq�̗��Q�W�͈�v�ǂ��납�A�ނ��둊�����Ă��܂��B

�@�@������ҐӔC�B���Z�@�ւȂǂ́A���Y��a�����l�̗��v���ő剻����`��������A

�@�@�@����ɔ������s��������Ă͂Ȃ�Ȃ��A�Ƃ�����́B���{�ċ��헪�Ƃ��Đi�߂��Ă���B

�@�@�E���u���O�Q�l�L���F�u����ҐӔC�����v���m�肵���Ƃ����b

�@���Z�@�ւ̗��v�ő剻�̂��߂Ȃ�A�ڋq���J���ɂ��邱�Ƃ��}��Ȃ��B

�@���萔�������M���̔��������𑣂��萔���r�W�l�X�Ȃǂ́A�܂��ɂ��̓T�^��ł��B

�@�������A�S�Ă̋��Z�@�ւł���Ȏ����s���Ă���킯�ł͂Ȃ��ł��傤���A�ꎖ�������Ǝv���Ă�

�@�d���̂Ȃ��Ƃ���͂���Ǝv���܂��B

�@�i�\�[�V���������f�B���O�ł��A�^���Ǝ҂݂̂ōs��ꂽ�����ȃX�L�[�����S�̂̕]���������邽�߂�

�@�@��ۑ���Ƃ��Ďg���Ă���L���́A�T���ΐ����������鎖���ł��܂��j

�@�ŏ��͇@�ƇB���ǂ��Ⴄ�������Y�̂ł����A�L���ł͇@�̗���u�J�[�h���[���t���L���b�V���J�[�h�v

�@�Ə����Ă���܂����̂ŁA�Ⴂ��������܂����B

�@�J�[�h���[���͋�s�ɂ�����d�v�ȗ��v�\�[�X�ł�����A��s�͂�����S���������Ă���ł��傤�B

�@�A�ɂ��Ă��L���ȗ�ł��ˁB�ϓ������ƌŒ�����̂ǂ��炪�L�����́A�N�ɂ�������܂���B

�@�ƂȂ�ƁA��s�̓s���łǂ��炪�ǂ��̂��������߂���邱�ƂɂȂ�܂��B

�@�@�`�B�̑S�Ăɋ��ʂ��邱�Ƃ́A����҂��痘�v�������グ�悤�Ƃ���s�ׂł���Ƃ������ƁB

�@����������A�u���̔�Ώ̐��v�𗘗p���ė��v���グ�悤�Ƃ���A��ЂƂ��Ă͓��R�̍s���ł��B

�@���̔�Ώ̐��́A���������Ă��鑤�������Ă��Ȃ����ɏ�������u�V�O�i�����O�v���A���邢��

�@���������Ă��Ȃ����ɂ��J�������A�u�X�N���[�j���O�v�ɂ���ĉ������邱�Ƃ��ł��܂��B

�@

�@�����A�����������{�l�͋��Z������܂Ƃ��ɎĂ��Ȃ��̂ŁA�J�������������ł��傤�B

�@�u����m��Ȃ���������Ȃ��v�ł́A�����J����������Ηǂ��̂����������ł��Ȃ�����ł��B

�@�����������𗘗p���ė��v���҂��ł������Z�@�ւł�����A�t�B�f���[�V�����[�E�f���[�e�B�[��

�@�O�ꂷ��悤�ɁA�Ɛ��{�Ɍ���ꂽ�����Ō��k������Ƃ����H�ڂɊׂ�킯�ł��B

�@

�Ȃ������̋L���Ȃ̂��H

�@���̋L���̓��e�ɂ��ẮA���ɔ��Έӌ��͂���܂���B�^�����Ȏ��������Ă���Ǝv���܂��B

�@�L����ǂ����A���̐����Ȋ��z���u�Ȃ�ō������̋L���H�v�ł����B

�@�����Ă��̌�ŁA�u�������炱���A���̋L���Ȃ̂��ȁH�v�Ǝv�������܂����B

�@���N�̃j���[�X�ł����A3���K�o���N�ɂ������X�g���̗��������r��A�\��҂�3���l����Ƃ��B

�@�@�E�Q�l�L���F�u��s����������v����������@�i���o�r�W�l�X�j

�@�@�E�Q�l�L���F���K�o���N3�s���僊�X�g���B��s�ƊE�́u�\���s���Ǝ�v�ɂȂ��Ă��܂���

�@�@�@�@�@�@�@�@�iHUFFPOST�j

�@�e�s�Ƃ��Ɂu���X�g���ł͂Ȃ��A���n���I�ȋƖ��ւƈٓ����铮���v�Əo�����Ă��܂����A���������

�@���̂������A��s�̗��v���������Ă��鎖�͒N�ł��m���Ă��܂��B

�@���������A�������g���I�t�B�X���[�N��̐l���u��������c�Ƃȁv�Ȃnj����Ă��Ή��ł����͂���

�@�Ȃ��A���X�g���ł͂Ȃ��Ƌ��ق���̂͌��\�ł����M�p����邩�͕ʂ̘b�ł��傤�B

�@�����ƁA�l�I�ɂ͂��̐l�������̎�i�ƂȂ���AI��RPA�iRobotic Process Automation�j�ɂ��Ă�

�@�@�F�X����������������܂��̂ŁA���̂����l�^�ɂ��邩������܂���B

�@���K�o���N������ςȎ��ɂȂ��Ă��邱�̏A�n����s�Ȃǂ͂����Ɛ[���ȏł��傤�B

�@���ẲԌ`�E�ƁA�������E�Ƃ̑�\��ł�������s�̒����������ė������A���̋L���́u�������v��

�@�����邩������܂���B

�@

��s�̍s����

�@�ŋ߁A�t�B���e�b�N�ɑ��̂����悤�ɁA���Z�Ɋւ���b��͂ƂĂ��L��ł��B

�@���u���O�Ŏ��グ�Ă���\�[�V���������f�B���O�����߂Ƃ��āA�u���b�N�`�F�[���Z�p�A���z�ʉ݁A

�@�X�}�[�g�y�C�ɂ��w�����̃r�b�O�f�[�^��荞�݂ȂǂȂǁB

�@����Ȓ��A���{�̋�s�͂����Ɋւ��āA�����ł��֗^���Ă����ł��傤���B

�@�����̂Ƃ����s������Ă������Ƃƌ����A�܂��܂��g�����肪�ǂ��Ƃ͌����Ȃ���s�^�،��̘A�g��

�@�l�������[���Ȃǂւ̎Q�����炢�����A�ς��Ƃ������̂͂Ȃ��悤�Ɏv���܂��B

�@�i���̌l�������[���ł����A�ŋ߂͋K���̓������������Ă��Ă��܂��j

�@�����ŋ߂̃j���[�X������ƁA��s�͌����Ǘ��萔���̓������l���Ă���Ƃ̏�������܂����B

�@�C�O�ł͓��R�̐��x�A�Ƌ�s���͎咣���Ă���悤�ł����A�����͓��{�ł��B

�@����Ȃ��̂�����œ���������A�Ȃ��������i�߂錋�ʂɂȂ�悤�ȋC�����܂��B

�@���{�̃��K�o���N���uToo Big To Fail�v�ƌ�����A�u�傫�����Ēׂ��Ȃ��v��s�ł��B

�@��L�̂悤�ȑΉ��ɏI�n����Ȃ��s�̖����͈Â��悤�ȋC�����܂����A���ƌ����Ēׂ����Ƃ��ł��Ȃ��B

�@��s�̍s�����͂ǂ��Ȃ�̂��A���ꂩ������Ă��������Ǝv���܂��B

�@�Ȃ�������ԋ����̂́A��s����O���N�A���Ẵm���o���N�⏤�H�����̗̈�ɏ�荞�ނ��Ƃł��B

�@�����͍���\�[�V���������f�B���O�̃X�e�[�W�ł��̂ŁA��������s�قǂ̋��厑�{���Q�����Ă��܂���

�@�����̎��Ǝ҂Ȃǂ������Ȃ��ガ�����A�l���Q��ł��Ȃ��Ȃ��Ă��܂��\���������ł��B

�@���̂Ƃ��낻��ȓ����͂���܂��A��������Ӑ[���ώ@���Ă�������ł��B

�@�����L���O�ɎQ�����Ă��܂��B

�@�����N��ɂ͓����b�����舵���u���O����R����܂��B��������������ł��傤���B

�@

�@

�@

posted by SALLOW at 11:10

| Comment(0)

| TrackBack(0)

| ���̑������̘b��

2018�N01��24��

�lj��������s���܂����i1/23�@maneo�A�N���E�h�o���N�j

�L��

maneo�ɒlj������@

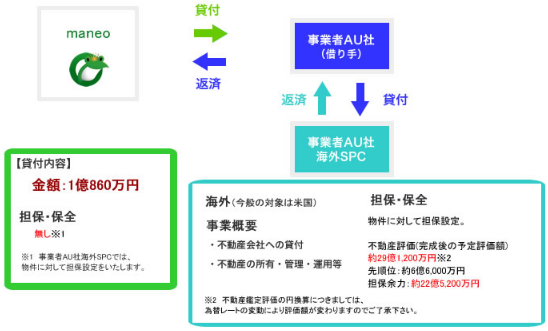

�@maneo�ɐV�K�����𓊓��A�lj��������s���܂����B

�@���傤�Ǖ�W���Ă������L�̂Q���ɓ����ł��B

�@�E�K�C�A�t�@���f�B���O�Z���N�g�t�@���h109���@20���~

�@�@�\�藘���F8%

�@�@���ԁF9����

�@�@�ݕt���z�F1��860���~

�@�@�S�ہF����

�@�@�@�@�@�K�C�A�t�@���f�B���O���ł͒S�ېݒ肠��@�]���z29��1,200���~�A�揇��6��6,000���~

�@�@

�@����������maneo�ɂ͂��̂܂ɂ��A�I�[�v�j���O�ł�炩�����v�����[�g�t�@���h�̃Z���N�g�t�@���h��

�@��W���Ă��܂����B�v�����[�g�Č��͔���s���͗ǂ��Ȃ��悤�ł����A���Ǝ����ł�����܂��B

�@���ƂȂ����z�Ȃ̂ł�����ɂ��悤���Ƃ��v�����̂ł����A���Ƀv�����[�g�{�̂œ������Ă�����̂�

�@�Č�������Ă��邽�ߋp���A����ɃK�C�A�t�@���f�B���O�̃Z���N�g�ɓ������܂����B

�@

�@�Č������ɂ́A�u�̔����ԉ����ɔ����芷���v�Ƃ���܂��B�v�͓������Ԓ��ɔ���Ȃ������悤�ł��B

�@��������������Č��͂��܂葱���Ɣ���c�胊�X�N���|���̂ł����A���ׂČ�������ł͂��̈Č���

�@1�炢�����؊����s���Ă��Ȃ��悤�ł��̂ŁA�܂����v���H�@�Ǝv���Ă��܂��B

�@�������Č������ɁA�u�S�ە����̊�����̗\��]���z�v�ƌ����ꕶ�����邱�Ƃ���A�����͂܂���������

�@���Ȃ��ƌ���ׂ��ł��傤�B�]����LTV�͌v�Z���Ă��܂���B

�@�����Ƃ��A������\��]���z����揇�ʂ����������z��22.5���~�قǂ���A�ݕt���z�ɑ��ď\����

�@�傫��������A�����炭���S�ł͂Ȃ����Ɣ��f���܂����B

�@�Ȃ��Amaneo�ő����Ǝ҂̃t�@���h���W����Ƃ��́A��{�u����c��v���u�lj��g��W�v�ł��B

�@�ł��̂Ŏ��́A������x�������̂�����Č���������A���x�͓������Ȃ�����ł��B

maneo�ɒlj������A

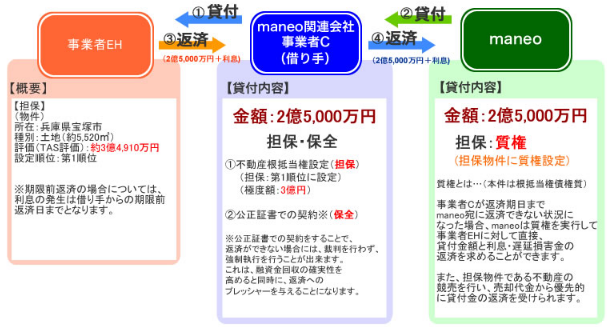

�@�������maneo�ɓ������܂����B������͍����s���Y�Č��ł��B

�@�E�s���Y�S�ەt�����[���t�@���h1030���@50���~

�@�@�\�藘���F5.95%

�@�@���ԁF15����

�@�@�ݕt���z�F2��5,000���~

�@�@�S�ہF��ˎs�y�n�ɑ����ꏇ�ʍ�����@�]���z3��4,910���~�@�ɓx�z3���~

�@�@�@�@�@�����؏��ɂ��_��

�@�@LTV�F86%�i�ɓx�z��j�A72%�i�ݕt���z��j

�@�@

�@�I�[�\�h�b�N�X�ȕs���Y�S�ەt���Č��ł��B

�@5.95%�Ƃ��������ɁA��Ɠw�͂Ƃ������M���M�����������o�����Ƃ���p�����M���čD��ۂł����B

�@

�@�y�n�]���z��3��4,910���~�A�ݕt���z����Ƃ���LTV��72%�ł����A����̋ɓx�z��3���~�ɐݒ肳���

�@���܂��̂ŁA�lj��œ���ꏇ�ʂ�5,000���~�܂ł͈Č���W�̉\��������܂��B

�@�]����LTV�͋ɓx�z��Ŕ��肷������A���X�N���͂Ƃ������_�ł͑Ó��ł͂Ȃ����ƍl���Ă��܂��B

�@�ɓx�z���LTV��86%�B

�@��˂̓y�n�Ƃ������Ƃ��l����Ə��������悤�ɂ��v���܂����A���܂Ŏ��̓����Č��̒��ɂ͕�ˎs�Č���

�@EH�ЈČ����Ȃ��������߁A���X�N���U���l���ē������邱�Ƃɂ��܂����B

�@���̈Č��A�W�܂肪�C�}�C�`�ǂ��Ȃ��̂͗������n���Ȃ����Ȃ̂��A����Ƃ���s���̒S�ۂłȂ����炩�A

�@������������15�����Ƃ�������Ȃ�ɒ����������Ԃ̂��߂Ȃ̂�������܂���B

�@�l�I�ɓ������Ԃɂ��ẮA�ǂ��������O���҂���A�Ƃ��v���Ă����肵�܂����B

�N���E�h�o���N�ɍē���

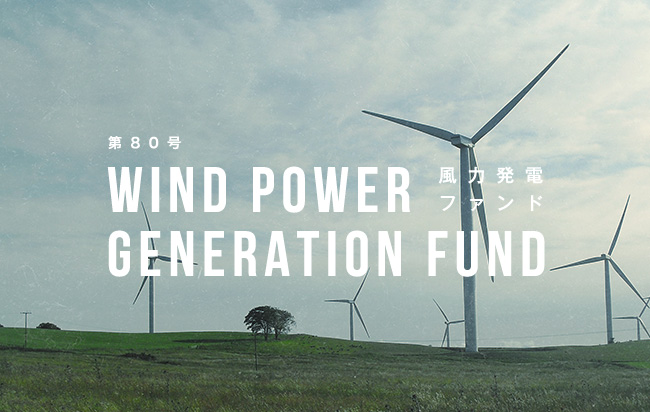

�@�N���E�h�o���N���獡��2��ڂ̏��҂��܂����̂ŁA�lj��������s���܂����B

�@�N���E�h�o���N�͏����O����A������1��ڂ̏��ҁi�������j�A������2��ڂ̏��ҁi���{�̂݁j��

�@�ꌎ��2��̏��҂��s���悤�ɂȂ��Ă����悤�ł��B

�@�N���E�h�o���N�ɓ����������͎Q�l�ɂ��ĉ������B�߉ނɐ��@�ȕ��ɂ͐\����܂���B

�@�E���͔��d�t�@���h80���@2.4���~

�@�@�\�藘���F6.7%

�@�@���ԁF7����

�@�@�ݕt���z�F3,990���~

�@�@�S�ہF������Ў����ւ̎����ݒ�

�@�@�@�@�@�o�ώY�Ə�ID�y�ѓd�͉�Ќ_��n�ʂ̏��n�\��

�@�@

�@����͏��z�̃`���c�������ł��̂ŁA���܂���e�ɂ��Ă͋ᖡ���Ă��܂��A�����̕��͔��d�Č���

�@�����炭���l�ł͂Ȃ����Ɛ��肵�Ă��܂��B

�@���̈Č��Œ��ڂ��ׂ��_�́A���L��2�_�ł��傤�B

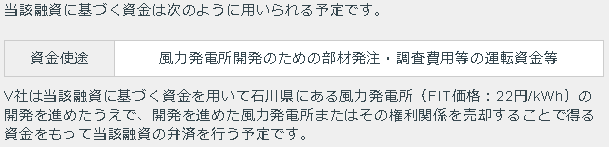

�@�@�N���E�h�o���N�Č��ŁA�����Ώۓd�͂�FIT������艿�i�����L���ꂽ�B

�@�@

�@�@���܂ł���Ă��Ȃ��������Ɏ�c�b�R�݂����ł����A�Ƃ���������J���s�����Ƃ������Ƃɂ��Ă�

�@�@�f���ɕ]���������Ǝv���܂��B

�@�@�ǂ��Ή��ɑ��āu�Ȃ�ō��܂ł��Ȃ������v�ȂǂƃN���[�������ẮA�����͉��P���܂���B

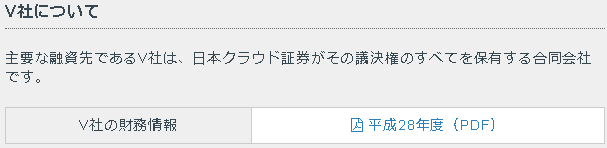

�@�A�ݕt�悪�N���E�h�o���N100%�x�z������������Ђł��鎖�����J����Ă���B

�@�@

�@�@������ɂ��ẮA�ȉ��̋L���ŏڍׂɎ��グ�܂����̂ŁA�����Ă����������B

�@�@�E�Q�l�L���F�N���E�h�o���N�̈Č������ɏd�v�ȕύX�i���lj��j������܂���

�@�ŋ߂̃N���E�h�o���N�́A��L�̂悤�ɏd�v�ȏ���������ƌ��J����Ή�������Ă���A�l�I�ɂ�

�@�Ȃ��Ȃ��D��ۂ�����Ă��܂��i�Ȃ̂ŁA�����Ɗ撣���ė~�����ł��j�B

�@�ȑO�ɍs��������H������ߋ��͏����܂��A��������ċN���Đl�C���Ǝ҂̈�ɂȂ��Ă���Ƃ���

�@�o�܂����邱�Ƃ�����A������Ƃ��Č�������鉿�l�͂���Ǝv���܂��B

�@�N���E�h�o���N�ł̓��������l���̂��l���̕��́A�����炩�猟������������Ɗ������ł��B

�@�i�A�t�B���G�C�g�����N�j

�@

�@�����L���O�ɎQ�����Ă��܂��B

�@�����N��ɂ͓����b�����舵���u���O����R����܂��B��������������ł��傤���B

�@

�@

posted by SALLOW at 12:10

| Comment(4)

| TrackBack(0)

| �����L�^