新規記事の投稿を行うことで、非表示にすることが可能です。

2018年01月09日

案件紹介(トラストレンディング12%案件、スマートレンドお年玉案件)

広告

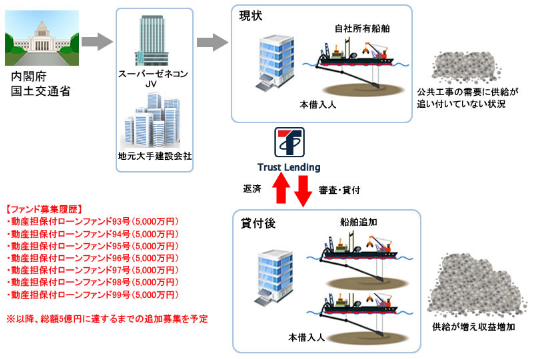

トラストレンディングの12%案件

トラストレンディングから新年に「投資はじめ」として12%案件の募集がされました。

私も10万円(それ以上資金がなかったので・・・)投資を行っています。

この「投資はじめ」案件ですが、キャンペーンが終わっても12%で募集されています。

そのうち一つの案件は本日18時から募集開始となりますので、投資を検討される方のために紹介します。

・動産担保付ローンファンド100号 10万円

募集開始:1/9 18:00〜

予定利率:12%

期間:18ヶ月

貸付総額:5億円(主部分)

担保:取得予定の船舶艤装品に対して動産譲渡登記

総貸付金額(予定)5億円に対し、今までに5,000万円×7案件が募集されています。

そのため、この100号を含めてあと3案件が募集されると思われます。

さてこの案件ですが、正直なところリスクは高いと思われます。

そのリスクを正しく認識した上でなら、12%という高利率は魅力的であり、投資対象として検討の余地は

十分にあるでしょう。

逆に言えば、内容を良く理解せずに利率だけで手を出すべき案件ではありません。

この案件のリスクですが、簡単に書くと以下のようなものです。

詳細については過去の記事で紹介しておりますので、こちらも併せてご覧下さい。

参考記事:追加投資を行いました(1/3、トラストレンディング 投資はじめ)

・「砂利の採取、砂利卸」という業界自体、利権と既得権益ズブズブの業界。

さすがに本案件では無いと思いたいですが、反社会的勢力や北朝鮮絡みの問題も以前はありました。

・ゼネコンのJVや公共事業が絡んでいる案件とは言え、18ヶ月の間でうまく返済できるか不明。

貸付先の財務情報が開示されていないので、経営状態が判断できません。

・船舶の購入代金を貸し付けるのに、担保が船舶の艤装品。

海砂利採取用サンドポンプなんて担保でもらっても、流動性があるとは思えません。

トラストレンディングでの投資をお考えの方は、こちらから検討いただけると嬉しいです。

(アフィリエイトリンク)

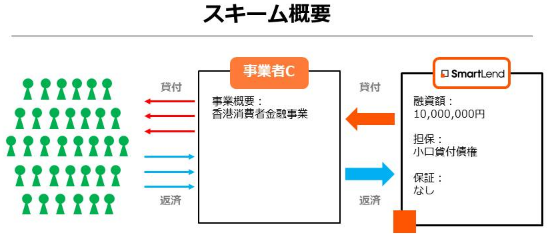

スマートレンドのお年玉案件

もう一つはスマートレンドです。

こちらもお年玉案件として、少し利率が良い案件の募集をしています。

・海外(香港)事業支援型ローンファンド 第108号

予定利率:6.8%

期間:6ヶ月

貸付総額:1,000万円

担保:小口貸付債権に対し質権設定

香港のオンライン完結型消費者金融会社、Finance One Limitedへの貸付と思われます。

日本ではいわゆるグレーゾーン金利撤廃以降、消費者金融はそのほとんどが銀行傘下となりました。

今さら日本で無担保個人向け融資をしても、ビジネスモデルとして成立するとは思えません。

(ソーシャルレンディング黎明期にはいくつかも業者が手を出しましたが、結果は惨憺たるものでした)

一方で香港なら、貸付利率は最大でなんと58%。

ある程度の貸し倒れを見込んでも、十分にビジネスとして成立する利率です。

貸付先の自己資本比率や利益率も十分で、それなりに安全性のある案件だと言えるのではないでしょうか。

通常であれば、6ヶ月ものが6.5%、3ヶ月ものが6%で募集を行っていますが、今回はお年玉CPということで

それぞれ+0.3%の金利上乗せがされています。

海外小口貸付に対して投資ができる案件は、ソーシャルレンディングを見回しても多くありません。

興味がある方は検討されてはいかがでしょうか。

私は現在、スマートレンドに200万円を投資しており、元利金は全て予定通り支払われています。

また、スマートレンドは2ヶ月に一度、「融資先の月次モニタリング結果」をメールで連絡してきます。

現在スマートレンドが融資している3社について、

・財務内容の健全性

・外部環境の変化とその対策

・事業の進捗

の項目をモニタリングして結果を報告する、というものです。

スマートレンドとこれら3社は根っこが同じなので、モニタリングされた内容が信用できるのか、という

問題はありますが、いずれにせよ投資家側に立った対応と言えるのではないでしょうか。

ランキングに参加しています。

リンク先には同じ話題を取り扱うブログが沢山あります。こちらもいかがでしょうか。

posted by SALLOW at 11:00

| Comment(0)

| TrackBack(0)

| 投資案件紹介

2018年01月08日

クラウドバンクの案件説明に重要な変更(情報追加)がありました

広告

クラウドバンクに再投資

1月はどこよりも早く、クラウドバンクから1/5に元利金の償還がありました。

早速自分のポートフォリオを見直して、再投資を行っています。

・太陽光発電ファンド222号 24.6万円

予定利率:7.2%

期間:8ヶ月

貸付総額:2,200万円

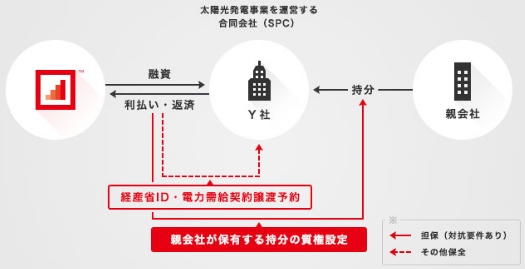

担保:親会社の所有する合同持分への質権設定

経産省IDの譲渡予約、系統連系権利の譲渡予約

一般的な太陽光発電のファンドです。

担保や保証についても、通常のクラウドバンクの案件と比べて特に異なるところはありません。

自分のポートフォリオを見てみたところ、Y社への投資額があまり多くなかったこと、またこの案件は

通常のクラウドバンク案件よりも利率が高めであることから、投資を決定しました。

と、まあ投資自体はいつもの話なのですが・・・

案件説明に見慣れない記述がありました

本記事で重要なのはここからです。

案件が成立した後に気づいたのですが、クラウドバンクの案件説明に見慣れない記述が増えていました。

貸付先であるY社は、日本クラウド証券の完全な子会社とのことです。

これはかなり重要な情報だと思います。

クラウドバンクの場合、貸付先はアルファベットで識別できるようになっています。

この識別は分散投資に役立つのですが、そのうちいくつかに日本クラウド証券が100%議決権を持っている

合同会社がある場合は話が違います。

倒産隔離のためのSPC的な使い方をしている可能性もありますが、クラウドバンクと同じ親会社が完全な

議決権を持っている以上、もしも日本クラウド証券が吹き飛ぶ事があれば何らかの影響を受けるでしょう。

今までアルファベットで投資先の識別と分散を行っていたものが、実はそのうちいくつかについては

根っこのリスクが共通であった、というのは極めて重要な情報です。

今後の私の案件選びにも影響を及ぼすことになりそうです。

他も調べてみました

となれば、次は当然他の案件も調べるべきでしょう。調べました。

風力発電案件であるP社、U社についてもクラウドバンクの合同会社でした。

つまり、P社、U社、Y社への分散投資は、それぞれの合同会社レベルでは投資先を分散できていますが

その根っこである日本クラウド証券のリスクは共通で持っている、ということになります。

一方で、不動産担保ローン案件のAM社は、日本クラウド証券とは無関係とのことです。

情報公開を行った事は評価すべきです

貸付先と日本クラウド証券の関係性は、いつから案件説明に記載がされていたのかを調べました。

そうしますと、以下の案件が最初であることが分かりました。

・不動産担保型ローンファンド第142号

2017年末の案件です。

これより前の案件については、日本クラウド証券との関係性に関する記載はありません。

ただ、リスク側に振って考えるなら、これまでの太陽光ファンドや風力発電ファンドの貸付先についても

日本クラウド証券の合同会社だったと疑ってかかるべきだと思います。

それと、一つお断りしておきたい事があります。

この説明の追加により、私はクラウドバンクに対して印象が悪くなる事はありません。

むしろ、これまでよりも案件の説明が増えたわけですから、好印象を抱きました。

*白状しますと、一瞬は「ちょっと待て!」とツッコみました。

あと、せっかく説明を追加するなら、追加する旨を新着情報で宣言すべきだと思います。

もっとも、もし宣言すると「今までの案件にも追加しろ」と言う要求が来るからかもしれませんが。

ソーシャルレンディングの最大のリスクは案件の匿名性ですから、これまでよりも詳細な情報を公開した

事業者に対しては、その姿勢をきちんと評価すべきだと思います。

「何で今までやらなかったんだ。何か隠しているんじゃないか」などと逆恨みしては、事業者側にしても

「どうせ怒られるだけから、公開できるけどやらない」となって、誰も得をしない悪循環を生むだけです。

ちなみにこの件ですが、例のみんクレ事件を受けて第二種金融商品取引業協会が内部ルールを定めた中に

「貸付先が事業者の関係会社であった場合はそれを明記する」というものがあったように思います。

もしかしたら、この内部ルールを遵守した結果としての説明の追加なのでしょうか。

(少しうろ覚えです。どなたかご指摘、補足いただければありがたいです)

クラウドバンクでの投資をお考えのお考えの方は、こちらから検討いただけると嬉しいです。

(アフィリエイトリンク)

ランキングに参加しています。

リンク先には同じ話題を取り扱うブログが沢山あります。こちらもいかがでしょうか。

posted by SALLOW at 10:00

| Comment(2)

| TrackBack(0)

| 投資の話題