�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

�L��

�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

posted by fanblog

2017�N10��31��

�݂�Ȃ̃N���W�b�g�@10�����ҁ{�ŋ߂̃A�t�B���G�C�g����iLENDEX��Pocket Funding�j

�L��

�����̒���

�@���āA�݂�N����������Ԃ܂ő��������̒��ł��B

�@����܂ł̋L���͓��u���O�ł���������������Ώo�Ă��܂����A���߂ł͈ȉ��̋L��������܂��B

�@�@�E�݂�N��9�����E�����͐���{�lj��������s���܂����i9/26�@�N���E�h�o���N�A�A�b�v���o���N�j

�@�@�E�y�NjL����z9/21 �݂�Ȃ̃N���W�b�g����̃��[�����e�{PeX�Ń\�[�V���������f�B���O����

�@�@�E�݂�Ȃ̃N���W�b�g�@���Z�����̌��J�Ƃ��̒��g

�@���āA�C�ɂȂ鍡���̏ł����A���܂�ω��͂���܂���B

�@�������ɂ��Ă͐挎�Ɠ��l�A�����͐���x�����A������{�̎x�����͖����ł����B

�@

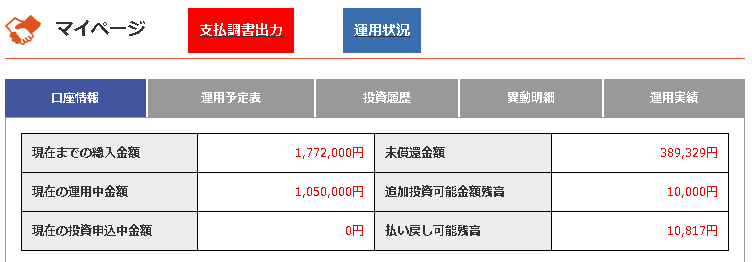

�@�S�����̋��z�́A�����ҕ������킹��144���~�ƕω�����܂���B

�@�݂�Ȃ̃N���W�b�g�ƁA��v�ݕt��ł���u���[�E�H�[���W���p���̊Ԃ�������Ɋւ��鎟��̒����

�@11/8�ɊJ����܂��̂ŁA���̂�����ɂ͂܂��L�������������ł��B

�@�����A�l�Ƃ��Ă݂͂�Ȃ̃N���W�b�g���ւ̋����͔���ė��Ă��܂��B

�@���̂܂܂ōs����100���~�ȏオ�ʑ�����̂͂قڊm���ł����A���̂��炢�̏��ł�����[�}�����

�@�����Ŏ����̕�����قǐ[���ł��B

�@�i���ӂ̗L���͏d�v�ł����A���[�}�������Đl�Ђ݂����Ȃ��̂ł����j�B

�@�܂��A�݂�Ȃ̃N���W�b�g�ɑ���s�����������炩�ɂȂ����͍̂��N3���̎��ł������A�������甼�N��

�@�\�[�V���������f�B���O�̗ݐϗ��v��188���~�ɂȂ��Ă���A�݂�N�����������J�o�[���I���Ă��܂��B

�@���N�Ŏ��鏝�Ȃ̂ł�����A�ǂ����������Ǝv�����ɂ��Ă��܂��B

�@������̕��́A�݂�N������������̕������Ă����͂��̎��Y�ł��B

�@�Ƃ͌����A�݂�N������̃C���J���Q�C���͎��̃|�[�g�t�H���I���ő債���������߂Ă��܂���̂�

�@�C���J���Q�C���ŃA�[���[���^�C�A��ژ_�ގ��Ƃ��ẮA�d��Ȗ��ł͂Ȃ��Ƃ�����ł��B

�@���̈���A�\�[�V���������f�B���O�̃u���O���^�c���A�݂�N�����̔��S�n�߂��ɂ��������ƂƂ��Ă�

�@�Ō�܂œ^�����L���ɂ��鎖���K�v���낤�Ǝv���Ă��܂��B

�@�{��̋C�������Ȃ���ł͂���܂��A���̖{���Ɋւ���X�^���X�͂���ȂƂ���ł��B

�@�i����Ȃ�ǂ����N��������ł��傤���j

�ŋ߂̃A�t�B���G�C�g���@�FLENDEX

�@������̓A�t�B���G�C�g���ł��B

�@������̋L���̑��҂̂悤�Ȃ��̂ł��B

�@�@�E�����L�^�iSBI SL�{�L���b�V���t���[�t�@�C�i���X�j�{LENDEX�̘b��

�@��L�L���ł́A

�@�@�ELENDEX���A�t�B���G�C�g���J�n��������

�@�@�E�{�u���O�Ǘ��l��LENDEX�ɓ��������Ă��邽�߁A�Љ�ꂽ�l�Ƃ̗��Q�W�͈�v���邽��

�@�@�@�A�t�B���G�C�g��g���n�߂�����

�@�������܂����B

�@���̌�u���O�����L���O�̐V���L���߂Ă��܂������A���炩��LENDEX�̘b�肪�����Ă��Ă��܂��B

�@�����̋L���ɂ͐^�����ȕ��������̂ł����A�ꕔ�ɃA�t�B���G�C�g�_���̋L��������̂��m���ł��B

�@LENDEX�͓��}���o�u���ƒ�g���A�m�x�̍����s���Y������s���Ă���Ƃ����v���X�ʂ����ł͂Ȃ�

�@�l�K�e�B�u�ȏ�������܂��̂ŁA���ʂ�ǂ��������������B

�@�@�ELENDEX�Ɋւ���lj����i�l�K�e�B�u�����܂݂܂��j

�@�������A���u���O���A�t�B���G�C�g��g���Ă���T�C�g�̈�ł��B

�@�]���āA���u���O�̓��e���|�W�V�����g�[�N���܂މ\��������܂��̂ŁA�\���ɋ^���Ă����邱�Ƃ�

�@�����߂������܂��B

�@LENDEX�ł̓��������l���̕��́A�����炩�猟������������Ɗ������ł��B

�@�i�A�t�B���G�C�g�����N�j

�@

�ŋ߂̃A�t�B���G�C�g���A�FPocket Funding

�@���āA�A�t�B���G�C�g�̌��ł����A������b�肪����܂��B

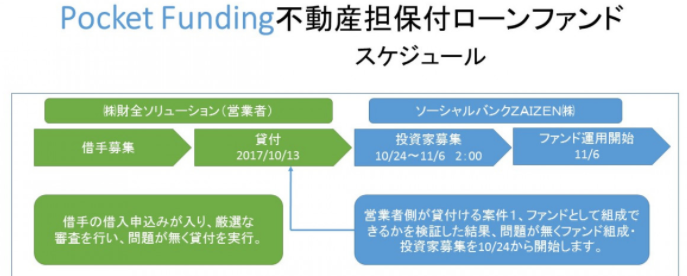

�@���ꔭ�̃\�[�V���������f�B���O�ƎҁAPocket Funding�Ƃ���g���J�n���܂����B

�@�i��V�͋K��Ō��J�ł��܂��A���z�̓\�[�V���������f�B���O�Ǝ҂Ƃ��Ă͈�ʓI�ł��j

�@������͂�������܂��Ă�����������������g�����N���[�Y�h�Č��Ȃ̂ŁA��ʂł͌��J����Ă��܂���B

�@�u���O�����L���O�̐V���L���ɂ��A�قƂ�nj���Ă��Ȃ��Ǝ҂ł��B

�@�������ɃA�t�B���G�C�g���J�n�����Q�̋Ǝ҂̂����A�I�[�v���Č���LENDEX�͐V���L��������

�@�N���[�Y�h�Č���Pocket Funding�͐V���L���������Ă��Ȃ��̂́A���ɕ�����₷���\�}�ł��B

�@Pocket Funding�̈Č��͉���̕s���Y�𒆐S�Ƃ��Ă���ALTV�͒�߂Ō�����ۂł��B

�@�����̈�Ƃ��āAPocket Funding�̈Č��͌o�c��̂ł�����S�\�����[�V���������ɐR�����s���Ă���

�@��肪�Ȃ��Ɣ��f�����Č����Ƃ������Ƃł��B

�@

�@���S�\�����[�V�������̊��ݕt�Č��ɑ��ăt�@���h��g������킯�ł��̂ŁA�����ƂɂƂ��Ă�

�@�@�E�����U�����瓊�����s�܂ł̑ҋ@���Ԃ��Z��

�@�@�E���Ǝ҂Ƃ̊Ԃŗ��Q�W����v����

�@�@�@�i�����������W�܂肫��Ȃ������ꍇ�A���Ǝ҂̎��������o������������̂Łj

�@�Ƃ������_���������܂��B

�@�����āA���N���ł���ΐV�K�����Ɠo�^������1,500�~�����܂��̂ŁA�������邩�ǂ�����

�@��ōl����Ƃ��āA�Ƃ肠���������Ɠo�^�{1,500�~�Q�b�g�͂������ł��傤���B

�@

�@

�@����Pocket Funding�ɂ�30���~�𓊎����Ă��܂��̂ŁA�������ӔC�Ɋ��߂Ă���킯�ł͂���܂���B

�@���z�̓�����Ƃ��āA����̕s���Y�ɕ��U����̂͌����ɒl����Ǝv���Ă��܂��B

�@Pocket Funding�ł̓��������l���̕��́A�����炩�猟������������Ɗ������ł��B

�@�i�A�t�B���G�C�g�����N�j

�@

�@�����L���O�ɎQ�����Ă��܂��B

�@�����N��ɂ͓����b�����舵���u���O����R����܂��B��������������ł��傤���B

�@

�@

�@

posted by SALLOW at 10:45

| Comment(0)

| TrackBack(0)

| �����̘b��

2017�N10��30��

�A�b�v���o���N���^�O�����@�@�I�ɂ̓O���[�Ƃ����L���i���h�X�^����̃u���O���j

�L��

���h�X�^����̃u���O���

�@�����[���L��������܂����̂ŁA�Љ���Ă��炢�܂��B

�@�@�E�A�b�v���o���N�̋��^�O�V�X�e���@�]���́H�@��@�I�H

�@�@�@�i���h�X�^�̃\�[�V���������f�B���O�u���O�j

�@���u���O�ł������N�����Ă��������Ă���A���h�X�^����̃u���O�ł��B

�@��{�̋L���͓��o�ŁA�A�b�v���o���N�̍s���Ă��鋋�^�O�����V�X�e�����@�I�ɂ͂��Ȃ荕�ɋ߂��O���[

�@�ł͂Ȃ����A�Ƃ̓��e�ł��B

�@�A�b�v���o���N�̍�����\�������グ�����^�O�����V�X�e���Ƃ����ƁA�u�A�h���v�ł��B

�@�@�E�A�h��

�@

�@���^�O������\�����J���ґ�����萔��������r�W�l�X���f���ł��B

�@������Ƒ��ɋ��K�I�E�����I���S���������A���J���ґ��ɂ͋�������҂����ɋ��^������Ƃ���

�@Win-Win�̊W�������V�X�e�����Ǝv���܂��B

�@�i���̎�`�Ƃ͈Ⴂ�܂����j�V���R��`�I�Ȋϓ_���猾���A

�@�u�ǂ��l���Ă���҂���̍�悾���ǁA���݂����[�����Ă���t�F�A�g���[�h�Ȃ�OK�v

�@�Ƃ����Ƃ���ł��傤���B

�@���������̃V�X�e���ł����A���{�̖@���I�ɂ͂��Ȃ荕�ɋ߂��O���[�Ȃ悤�ł��B

��G����\���̂���@��

�@��̓I�ɂǂ�Ȗ@���ɒ�G���邩���ꗗ�ɂ���ƁA�ȉ��̂悤�ȓ��e�ɂȂ�Ǝv���܂��B

�@�@�@�J����@

�@�@�@���ԍ���h�����߁A���^�͂��̑S�z���A�{�l�ɒ��ڎx����Ȃ���Ȃ�Ȃ�

�@�@�@�����^����Ƃ��v�[�����ĘJ���҂Ɏx�����Ȃ���Ȃ��B

�@�@�@�@�O�����Ǝ҂����^�𗧂đւ��A��Ő��Z������@���ƁA��Ƃ��O�����Ǝ҂ɋ��^���`�ƂȂ�

�@�@�@�@�@�I�ɃO���[�B

�@�@�A�o���@

�@�@�@���^�O�������u�O��v�ƌ��Ȃ����A�O�����T�[�r�X������Ђ͑��Ɠo�^���K�v�B

�@�@�@�����݂́u�ݕt�ł͂Ȃ��A�����܂ł����ցv�Ƃ����X�^���X�B

�@�@�B���������@

�@�@�@���ɑ��闘���́A�����Ȃ�`�ł�������������ΑS�ė����ƌ��Ȃ����B

�@�@�@�萔���Ȃǂ̖��ڂł����������B

�@�@�@���O�����V�X�e���̎萔���������ɂȂ�ꍇ�A�N���͏��������ꡂ��ɒ����鎖�ɂȂ�B

�@�@�@�@�i10���~�ȉ��̑ݕt�ɑ�����������20%�j

�@

�@�����悤�ȃV�X�e���̓A�����J�ɂ�����A��������y�C�f�C���[���ƌ����Ă��܂��B

�@���ɂ��炤���^��S�ۂɂ��đݕt���s�����̂ŁA�S�ۂ͐Ǝ�ƌ��킴������܂���B

�@���̂��ߑݕt�����𑊓��ɍ������Ȃ���r�W�l�X���f���Ƃ��Đ��������Ȃ��̂ł����A�A�����J�ɂ�

�@���{�Ɠ����悤�ɑݕt�̏������������܂��B

�@�����������邽�߂ɁA�y�C�f�C���[���̉�Ђł͑ݕt���s���ہA�ȉ��̂悤�ȕ��@������Ă��܂��B

�@�@�E100�h�������

�@�@�@��100�h���ƁA20�h���̏��i�����n�����

�@�@�@���ԍϓ��ɂ�120�h����Ԃ�

�@���̈ꏏ�ɕt���ė��鏤�i���ł����A�u���͎g�������Ȃ��v�Ƃ����̂��~�\�ł��B

�@�v�́A���i���ƌ����Ȃ��炻�̎����́u���ǂ���s���v�݂����Ȃ��̂ł��B

�@�������́A�@�̔������𗘗p�����������݂��ł���A���ۂɃA�����J�̂������̏B�ł�

�@�y�C�f�C���[���͈�@�ƂȂ��Ă���悤�ł��B

���̈ӌ�

�@�Љ�̃��h�X�^����́A

�@�u���^�O�V�X�e������@�����@�������߂����킯�ł��c�_�������킯�ł��Ȃ��ł��B

�@�@�@���Ȃ��傹����ߘ_�ł����Ȃ��̂ŁA�b�������������Ӗ��ł��傤�v

�@�Ɗ��z���q�ׂĂ��܂����A���������悻���ӂł��B

�@���ߘ_�̂��łɁA�u�@���Ȃ��傹�s����`�v�Ƃ��t�������Ă����܂��B

�@���ہA���ԍ�悪���Ȃ�h���ƊE�Ƃ����z�ƊE�̉����������͂ǂ��Ȃ���Ƃ�����������܂��B

�@��������͍��@�ƌ��Ȃ���Ă���̂ł��傤���A���ԍ��Ƃ����{������l����A���炩��

�@�_�u���X�^���_�[�h�ł��傤�B

�@�܂��A�����������O�����V�X�e���̗��p�w�́A�N���W�b�g�X�R�A�������ɒႢ�����\�z����܂��B

�@�ƂȂ�ƁA�O�����T�[�r�X�������Ȃ����ꍇ�A�����̑w�̈ꕔ�̓��~���ɗ���錜�O������܂��̂�

�@�����h���Ӗ��ŁA�O�����V�X�e���̓Z�[�t�e�B�l�b�g�Ƃ��ċ@�\���Ă����ʂ�����Ǝv���܂��B

�@�i�{���͊�Ƒ�����ԂƎ萔���S���đO�����V�X�e�������ׂ��Ȃ̂ł����A���̋`�����Ȃ��ȏ�

�@�@�ē�������̎w���������Ă��A��Ƒ��̓����͓݂��ł��傤�j

�@���ʁA��@���@�̘b��͍����Ȏ��ŁA���͂����Ƀj�[�Y�����邩�ǂ������Ǝ��͍l���܂��B

�@�j�[�Y�����邩��O�����V�X�e�������݂���̂ł���A������@���Ŕ������Ƃ��Ă��A�܂��i��ς���

�@�ʂ̃T�[�r�X�����܂�邾���̃��O���������ł��B

�@����A�ē������ǂ̂悤�ȓ�������邩�͒��ڂ������Ƃ���ł����A�����_�Ŋ��ɑO�����T�[�r�X��

�@�����Ă����Ђ���20�Ђ���ȏ�A�P���Ȏ����܂�͓���̂ł͂Ȃ����Ǝv���܂��B

�@�P���Ɏ����܂�A����̓N���W�b�g�X�R�A�̒Ⴂ�w��J���s�ꂩ��������錋�ʂƂȂ肩�˂��A

�@�������̌f����u�ꉭ������v�Ƃ��������Ă��܂��A�Ƃ����̂����R�ł��B

�@�Ƃ͌����A�����_�ō��ɋ߂��O���[�ł���A�������ƎҐ��������������Ă��̂����߂����Ȃ��ł��傤�B

�@���{�̌��炷��A�ē����͎w�����s���đ̖ʂ�ۂ����`�ɂ��āA���̎��͑O�����Ǝ҂����܂�

�@�����ł���悤�Ȍ��ʂƂȂ�C�����܂��B

�@�i�h���ƊE�قNjƊE�K�͂��傫���Ȃ��̂ŁA���@���͂��Ȃ��̂ł͂Ȃ����Ɨ\�z�j

�@�ȏ�A�@���ʂ���^�p�ʂ���l�������^�O�����V�X�e���̖��ł��B

�@����Ń\�[�V���������f�B���O�̊ϓ_����l�����ꍇ�A���^�O�����V�X�e���Č��̃��X�N�����܂�������

�@�ԈႢ�Ȃ��ł��傤�B

�@�s���Y�ȂǕʂ̒S�ۂ��t���Ă���̂Ȃ�Ƃ������A���^�O�����V�X�e���̎��v�ɑ����v��������

�@�S�ۂł���悤�ȈČ��́A����̏���s�����ȏ�Ԃł͓�����T�d�ɍl���������ǂ������ł��B

�@�����L���O�ɎQ�����Ă��܂��B

�@�����N��ɂ͓����b�����舵���u���O����R����܂��B��������������ł��傤���B

�@

�@

posted by SALLOW at 12:45

| Comment(2)

| TrackBack(0)

| �����̘b��