�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

�L��

�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

posted by fanblog

2018�N03��01��

�u�����̗��ŁA�u���Z�����v���ł����サ�Ă���v�Ƃ����L����ǂ݂܂���

�L��

���m�o�σI�����C���̋L���ł�

�@���Z�W�̃l�^�͈�ʂ�ߑ����Ă������ł����A���ȂǂɊւ��Ă͊��ɑ����i���S�H�j�����g�ł��̂�

�@�ʂ��Ղ̒m���Ƃ��ĈȊO�ɂ́A���̂Ƃ��낻��قNj���������܂���B

�@���̃}�C�u�[���͂������\�[�V���������f�B���O�A�����čL��������N���E�h�t�@���f�B���O�B

�@���Ƃ����Ă��ĖO���Ȃ����z�ʉ��ƁA���^�C�A���肤��ł̍��ƕ��j��Ő��̘b��ł��B

�@����Ȓ��ň�A����͐Ő��̘b��B

�@���m�o�σI�����C���ɋ��Z�����̘b�肪�o�Ă��܂����B

�@���^�C�A��̎��̎�͏����ƂȂ�͂��̋��Z�����B���̑��ł̉\�������サ�Ă���Ƃ������ƂŁA������

�@�����Č��鎖�ɂ��܂����B

�@�@�E�����̗��Ť����Z��������ł����サ�Ă����@�i���m�o�σI�����C���j

�@�܂��͂����̒ʂ�A�M�҂̊m�F����B

�@�M�҂͓y�� ��N���B�c����w�̌o�ϊw�������ł��B

�@����܂ł̕��⒘���̓��e��q������ɁA�����I�ȗ���ɂ��Ă͓��ɕ\�����Ă��Ȃ��悤�ł��B

�@���l���ɂ��Ă͂�����Ɣߊϑ��ɌX���Ă���悤�ȋC�����܂����A����̐�����ᔻ����̂ł͂Ȃ��A

�@�����ᔻ���Ă���悤�Ɍ����܂��B

�@���̌�������ł́A���Ȃ�j���[�g�����Ȍ�����`�҂ł͂Ȃ��ł��傤���B

�@�@�E�y����N�̃T�C�g�@�i�c����wWeb�T�C�g�j

�@�@�ETwitter

�@

���Z�����Ɋւ���Ő���j

�@�܂��́A����30�N�x�̐Ő���j�Ƃ��āA�^�}��j�ɋL�ڂ��ꂽ���e�ł��B

���Z�����ɑ���ېł̂�����ɂ��ẮA�ƌv�̈���I�Ȏ��Y�`�����x������ƂƂ��ɐŕ��S�̐����I�Ȍ����������m�ۂ���ϓ_����A�֘A����e�퐧�x�̂�������܂߁A���O���̐��x��s��ւ̉e�������܂��A�����I�Ɍ�������B

�@�O�����́u�ƌv�̈���I�Ȏ��Y�`���v�Ƃ�NISA��iDeCo�Ȃǂ̐Ő��D���[�u���w���A�㔼���́u�ŕ��S��

�@�֘A����e�퐧�x�̂�����̌����v�Ƃ͈Âɋ��Z�������ł��w���Ă���A�ƕM�҂͂���������Ă��܂��B

�@�Ȃ����A���Z�������ł��Ƃ����^��ɑ��A�M�҂̓����́u���ꂵ���Ȃ��v�Ƃ������m�Ȃ��́B

�@�����i�������邽�߂̕��@�́A���͂₻�ꂵ���c����Ă��Ȃ��Ƃ����ł��B

�@����ɂ������Ƃ��ẮA��̈٘_�͂�����̂́A�����I�Ō��ʓI�ȕ��@�Ƃ��Ă͐������ƍl���܂��B

�@�����i���̐������s�����@�́A�傫�������ĂR����Ǝv���܂��B

�@�@�@�������w�̏����𗎂Ƃ�

�@�@�A�Ꮚ���w�̏����𑝂₷

�@�@�B���l�̏����𑝂₷

�@���̂����A�A�͂��̍������ǂ����玝���ė���A�Ƃ����c�_�����ɂ͍ς܂����܂���B

�@�B�͂�����x�[�V�b�N�C���J���Ƃ��������ŁA����͂Ȃ��̂��ƍ����̋c�_���K�v�ɂȂ�܂��B

�@�i�����N���Ɛ����ی��S�p���ď���ŗ����グ��Ή\��������܂��A�����I�ł͂Ȃ��Ǝv���܂��j

�@���͌l�I�ɂ̓x�[�V�b�N�C���J���^���h�{���y���{�ݎ^���h�ł����A���̍l�������{�̎嗬�ƂȂ����

�@���������Ă���Ԃɂ͗��Ȃ����낤�A�Ɨ\�z���Ă��܂��B

�@�ƂȂ�A�����͇@��������܂���B

�@����������ɗݐi�ېł����邶��Ȃ����Ƃ��v���܂����A�{���̍������҂͋��Z���������C���̂��߁A

�@�ݐi�ېłɂ��ŗ��㏸��Ă���̂����Ȃ̂������ł��B

�ݐi�ېŐŗ��ƁA���ۂ̐ŕ��S����

�@�ł́A�{���ɂ����Ȃ̂������Ă����܂��B

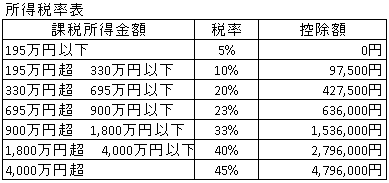

�@�܂��͗ݐi�ېł̐ŗ�����B���{�̐ŗ��͏����ɂ��A�ő��45%�i�{�Z����10%�j�ƂȂ�܂��B

�@

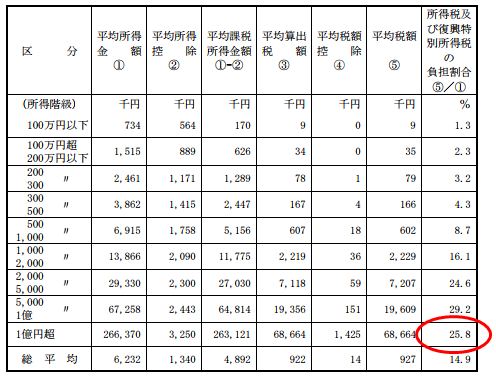

�@����ɑ��A���ۂ̏����ŕ��S���͈ȉ��̒ʂ�B

�@5,000���`1���̏����ŕ��S���ƁA1���~�ȏ�̕��S�����t�]���Ă��鎖��������܂��B

�@

�@�i���Œ��u�\�������ŕW�{�����v�@����27�N�x��蔲��

�@�@https://www.nta.go.jp/kohyo/tokei/kokuzeicho/shinkokuhyohon2015/hyouhon.htm�j

�@����́A���z�����҂̑唼�̎��������ݐi�ېł̂��鑍���ېłł͂Ȃ��A����������������Ă�20%

�@�i�{�����Łj�ƂȂ�z���◘���Ȃǂ̋��Z�������痈�Ă��鎖�ɂ��܂��B

�@���Ȃ݂ɉېŏ���1���~���S�ėݐi�ېł̏����ېł������Ƃ���ƁA���̎����ŗ���40.2%�ł��B

�@���̎�������A1���~�ȏ�̏������̑唼�͋��Z�����ł��邱�Ƃ�������܂��B

�@�m���Ɏ����͊m�F����܂����̂ŁA�Ŏ��A�b�v�̂��߂ɂ͂��̕����ɉېŋ�������Ƃ����̂͑Ó��ȑI����

�@����ƌ�����ł��傤�B

�@�i����ȑO�ɖ��ʌ����ǂ��ɂ�����Ƃ��l���팸�Ƃ��Ɩ��������Ƃ��A���ׂ����Ƃ͑��X����܂����A

�@�@�����ł͂����܂ł��Ŏ��A�b�v�݂̂��l���܂��j

���Z�ېł̑����ېł͖]�܂����Ȃ��ƌ��������

�@��������p���܂��B

�������̂��ƁA���Z���������̏����ƍ��Z�i�����ېŁj���ėݐi�ېł�������A�Ǝv����������Ȃ��B�����A����͑��̐�i���ł��̗p���Ȃ������ɂ���A�]�܂����Ȃ��B

�O���[�o�������܂��܂��i�݁A�f���o�e�B�u�ȂNj��Z�Z�p�����x�����钆�ŁA���Z�����ɑ���ݐi�ېł͎��������Ȃ��Ȃ��Ă���B���ɁA���x�ȋ��Z�Z�p���g���Ǝ�����^�C�~���O�����R�ɕς�������Z�����ɑ��A�ݐi�ېł�����A�����ʼnېł���Ȃ��悤�ɐߐŋZ�p���肪���B���Ă��܂��B

�@����ɂ��ẮA�l�I�ɂ͎^���͔����ȂƂ���ł��B

�@�m���ɑ����Ɣ�ׂ��ꍇ�A���q�����͂Ƃ��������n�����͕����ېł̍��������悤�ł����A����Ȃ��̂�

�@�e���̂��������̂��Ƃł��̂ŁA���i���E���ǂ��Ƃ����C�ɂ��邱�Ƃ͂Ȃ��Ǝv���܂��B

�@�����A���͑S�Ă̏����𑍍��ېłɂ���ׂ��A�Ƃ����ӌ��ł��B

�@���e���̗��q�����ɑ���ېŏ�

�@

�@���e���̏��n�����ɑ���ېŏ�

�@

�@�i�o�T�F�����ȁ@http://www.mof.go.jp/tax_policy/summary/financial_securities/index.htm�j

�@�L���s�^���Q�C���������l�����ĕ����N�i�ł����10�N�ȏ�P�ʁj�ł̑��v�ʎZ�͎c���Ă����ׂ�����

�@�v���܂����A��{���u�����̎�ނɂ�炸���Ő��v�������ł͂Ȃ��ł��傤���B

�@�ʂɁA�ׂ������z�ȏ�����킯�ł͂���܂��B

�@����Ȃ��Ƃ�����L���s�^���t���C�g���A�Ƃ�����������܂����A�}�C�i���o�[����������^�p�����

�@�o�����Ɉ�����������킯�ŁA�v�͂������悾�Ǝv���܂��B

���z

�@���Z�����ɑ���ŗ��������グ�ANISA��iDeCo���g�[���邱�ƁB��������A��������z�̘g���Ŏ��܂���x�Ɋ������M�Ȃǂɉ^�p����l�ɂƂ��āA�ŗ������グ�̉e���͂قƂ�ǂȂ��A����z������قǑ����̊z�̉^�p������l�ɂƂ��ẮA�ŗ������グ�̉e�����y�Ԍ��ʂɂȂ邱�Ƃ��\�z�����B����z������قǑ����̊z���^�p����l�́A�^�p�v��������Ƃ��ɂ͍������҂ɂȂ�l���B

�@�ƒ��҂͈ӌ����q�ׂĂ���܂����A������Ó��Ȉӌ����Ǝv���܂��B

�@������ɂ���A�����ł̋t�i�����܂��c���Ă���ȏ�A�����č��̍���������Ă��Ȃ��ȏ�A���Z������

�@���ӂȂ�炩�̑��ł�����ƍl����̂����R�ł��傤�B

�@���łȂǂ��������A�܂��͎x�o��}����A�Ƃ����ӌ��͂������Ƃ��ł����A�S��I�ɂ͂Ƃ��������ۂ�

�@�x�o��}���鎖�Ǝ������m�ۂ��鎖�͓Ɨ��Ƃ��ċc�_����Ă��܂��B

�@�x�o��}����ƈӌ�����͎̂��R�ł����A�����炭����ő��ŘH�����ς�鎖�͂Ȃ��ł��傤�B

�@���^�C�A�O�͂Ƃ������A���^�C�A��̉ƌv�͐Ő��̉e�����₷���ł��B

�@���̂Ƃ���\�[�V���������f�B���O�͎G�����ł��̂Œ����ɉe���͂Ȃ��̂ł����A�F�X�ȃp�^�[�����l��

�@���āA�z��O���N���Ȃ����^�C�A�X�P�W���[����g�ޕK�v���Ċm�F���܂����B

�@�Ō�ɁA�֘A�L���̂��Љ�ł��B

�@�\�[�V���������f�B���O�̐Ő��ƐߐňĂɂ��܂��ẮA���L�̋L���������Ă����������B

�@�@�E�\�[�V���������f�B���O�̐ŕ��S�F���^�C�A��Ŕ�r���Ă݂�

�@�@�E���E���̗~��������T�[�r�X���u�R�����v�œ��肷����@

�@�����L���O�ɎQ�����Ă��܂��B

�@�����N��ɂ͓����b�����舵���u���O����R����܂��B��������������ł��傤���B

�@

�@

�@

posted by SALLOW at 10:00

| Comment(4)

| TrackBack(0)

| ���̑������̘b��

2018�N02��25��

����29�N�x�̊m��\�����Љ�܂��@�ԊO�ҁFE-TAX�ł̏C���\��

�L��

�Ŗ�������A��������܂���

�@�ȑO�ɁA���N�̊m��\���̘b����L���ɂ��܂����B

�@�@�E����29�N�x�̊m��\�����Љ�܂��@�@�f�[�^�p�Ӂ`�\������

�@�@�E����29�N�x�̊m��\�����Љ�܂��@�A�Ђ�������́`�ҕt���͖�16���~

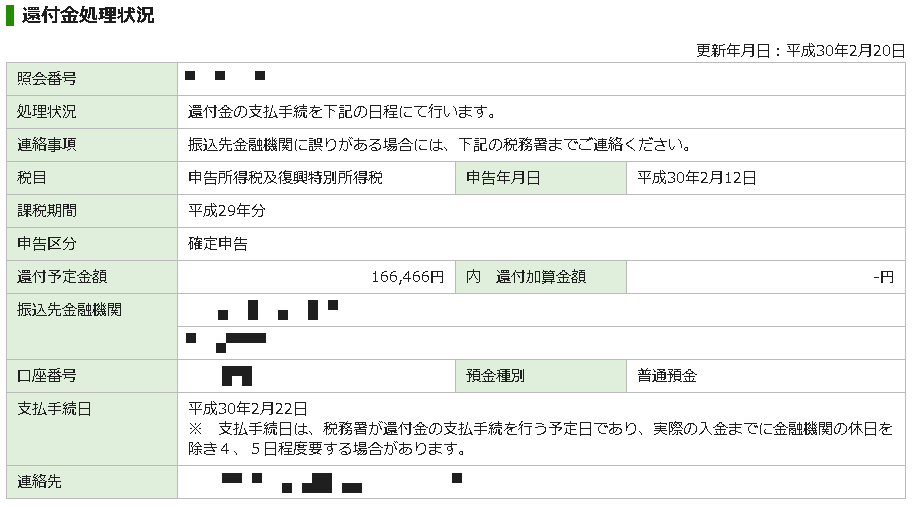

�@�m��\�����s�����̂�2/12�B���̌�ʏ�Ȃ�1�������x�ŐU�����s����ƋL�����Ă����̂ł����A���ۂ�

�@�v������葁���A2/20�ɐU�������J�n�̒ʒm�����܂����B

�@

�@E-TAX�̓����ɂ���ĐŖ������̌������オ�����̂ł��傤���B

�@�}�C�i���o�[�J�[�h�Ȃǂ�����A�d�q�������g����̂Ȃ�E-TAX�͎��ɕ֗����Ǝv���܂��̂ŁA�ł����

�@����������ƕ��y�ɓw�߂������ǂ��Ǝv���܂��B

�@�iE-TAX�ł̐\���͏�Ɉ��z��Ɛł���Ƃ��B����~�ł��S���I�C���p�N�g�͑�ł��傤�j

�@���āA����͗ǂ��̂ł����A��������������o���܂����B

�@�\���ԈႦ�Ă܂����B

�@�،����1�Е��̓��͂�Y��āA�،���ЊԂł̑��v�̑��E�������ł��Ă��Ȃ��������߁A���u���Ă�����

�@�����~�̐ŋ����]�v�ɂ������Ă��܂���ԂɂȂ��Ă��܂����B

�@

E-TAX�ł̏C���\���̂���

�@�Ƃ������ƂŁA�C���\���̂����ׂĂ݂��Ƃ���A���͂ƂĂ��ȒP�ł����B

Q�F�����A��o�����\���f�[�^�Ɍ�肪����A�����������̂ł����ǂ���������ł����B

A�F�\���������ł���Β�����̐\���f�[�^���쐬���A���M���Ă��������B���ɁA���������f�[�^�𑗐M�����|��Ŗ����ɘA������K�v�͂���܂���B

�@

�@�ihttp://www.e-tax.nta.go.jp/toiawase/qa/yokuaru05/02.htm�@���j

�@�v�́A�u�\����������������V�����f�[�^�ŏ㏑������OK�v�ł����B

�@E-TAX�Ő\���������ɕ����̓d�q�\�����s��ꂽ�ꍇ�A�u�ŐV�̐\���𐳂Ƃ��Ĉ����v�Ƃ̂��Ƃł��B

�@�v������肸���Ɗy�ł����̂ŁA�\�����̃f�[�^��ǂݍ��݁A�Y��Ă����،����1�Е��̓��͂�lj�����

�@�ēx�ۑ����Đ\�����s���܂����B

�@�ʓ|�������f�[�^�͊��ɓ��͂���Ă��܂��̂ŁA�،����1�Е��̏C���ƍđ��M�ł���A���Ԃ�10����

�@�������Ă��܂���B

�@���āA���̌��ʂł����B

�@

�@�،���ЊԂł̑��v�����E���ꂽ���߁A�����������̏����ł��lj��Ŋҕt����܂��B

�@�ҕt����20���~���炢�ƂȂ�܂����i����ƁA�Z���ł����������Ȃ�܂��j�B

�@�m��\���V�[�Y���̐Ŗ����ɍs�������͂���܂����AE-TAX���o���Ă��܂������x�ƍs����������܂���B

�@E-TAX�Ȃ琔�l�͎����v�Z���Ă����A���͐��l���Ԉ���Ă���\��������A���[�g���グ�Ă����

�@�Ȃǂ̋@�\������܂����A�ߓ\�t���s�v�ł��i�ۊNj`���͂���܂����j�B

�@�l���Ǝ�⎄�̂悤�Ȍ��Ɠ����Ƃ́A�������ł͂Ȃ��ł��傤���B

�@�����ׂ��J�߂ɂȂ��Ă��܂����A�ʂɎ��͐Ŗ����̎��ł�E-TAX���i�ψ��ł�����܂���B

�@�\�����[�ł��`���Ȃ̂ł�����A���߂Ċy�ȕ��@��I�т܂���A�Ǝ咣���Ă��邾���̂��Ƃł��B

�@�Ō�ɁA�����g���Ă���J�[�h���[�_�[�Ɠ���i���̂��̂��V�����ł��j���Љ�܂��B

�@���Ɏ����Ă�����������Ƃ͎v���܂����A������E-TAX������Ă݂悤���ȁA�Ƃ����������܂�����A

�@���̃J�[�h���[�_�ƃ}�C�i���o�[�J�[�h������Ό��\�ȒP�ɂł��܂��̂ŁA�����߂��܂��B

�@�A�t�B���G�C�g�����N�F

�@�����L���O�ɎQ�����Ă��܂��B

�@�����N��ɂ͓����b�����舵���u���O����R����܂��B��������������ł��傤���B

�@

�@

posted by SALLOW at 10:10

| Comment(0)

| TrackBack(0)

| ���̑������̘b��