新規記事の投稿を行うことで、非表示にすることが可能です。

2017年07月22日

「老後資金 「お金を働かせる」前に「自分で働く」 」という記事を読んで

広告

証券会社出身らしからぬコラム(良い意味で)

NIKKEI STYLEのコラムを読んでの感想です。

・老後資金 「お金を働かせる」前に「自分で働く」

著者は経済コラムニストの大江英樹氏。

「サラリーマンが幸せな老後をおくれるように支援すること」を理念として掲げるオフィス・リベルタスの

設立者で、元は野村證券で投資教育に携わってきた方とのことです。

野村證券繋がりで投資を勧めようとするかと思いきや、その逆のタイトルでちょっと驚きました。

コラムの内容は、

「よくFPや証券会社が、お金に働いてもらいましょう、と言うが、お金は勝手に働くものではない。

安易な姿勢で投資に臨めば、お金が働くどころか失ってしまうこともある。

自分で考えて投資をする、あるいは定年後も働く事で健康で豊かな人生を送れるのではないか」

というもので、真っ当な記事だと感じました。

ただ、いくつか感じるところはありましたので、その点を記事にしたいと思います。

「投資」という定義について

コラム内容を少し引用します。

そもそも「お金を働かせましょう」というのは、投資をしましょうということに他なりません。もちろん投資するのは意味があることです。しかしながら、投資を始めればそれだけで簡単にお金が「働いて」利益を上げてくれるほど甘いものではありません。

これはもちろん正しい事です。

ただ、「投資」という定義については少し考える必要があります。

おそらくここでは、「投資しない」という事を「預金などの無リスク資産として貯蓄する」という意味に

捉えているのだと思いますが、無リスク資産も立派な投資の一種です。

なぜなら、無リスク資産での貯蓄は、将来のインフレが起きない(起きにくい)方を選んでいるからです。

それは本質的には、「世界経済は成長する」方を選ぶVT(バンガード・トータル・ワールド・ストック)

などへの投資や、「日本の住宅市場は成長する」方を選ぶJ-REITへの投資と同じことです。

(もちろん、リスクやリターンは異なります。投資という本質のお話です)

ほぼゼロ金利の銀行預金だけで資産を持っている場合、もしも日本銀行の主導する年2%のインフレが

現実のものとなった時、資産価値は年2%程度の割合で減少します。

資産の全てを貯蓄で持つということは、将来のインフレを覚悟する「投資」に他ならないと考えます。

また同様に、日本人が好きな「生命保険」や「年金保険」も、「投資」の一種と捉える事ができます。

先の言い方をすれば、生命保険は「将来、自分の生命健康に問題がある」方を選ぶ投資、であり、

年金保険は「将来のインフレが少ない+将来に定額が受け取れる」方を選ぶ投資、と言えるでしょうか。

結局のところ、当の本人が気付いているか否かに関わらず、資産がどんな形であってもそれは投資です。

投資しない、という選択肢は無いのだということを認識する必要があると思います。

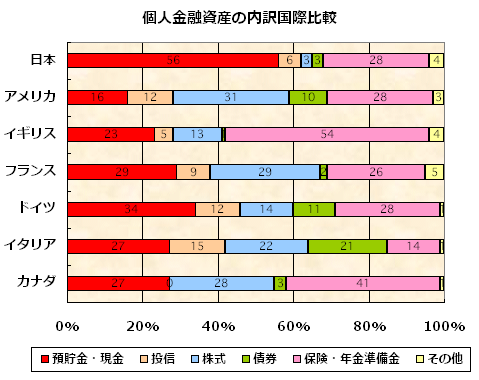

日本の貯蓄信仰は世界の中でも異常です。

グローバルに合わせるのが良い事ばかりではありませんが、投資のポートフォリオとしては歪んでいると

言わざるを得ません。

(マネーガイドJP http://rh-guide.com/data/kojin_sisan_hikakuworld.html より転載)

日本人の資産に占める貯蓄率の高さが、各個人が熟慮した上での結論なら問題ありません。

ですが、貯蓄がインフレに弱いという事を認識し、覚悟した上で「貯蓄という投資」を行っている人は

いったいどれだけいるのでしょうか。

準備と覚悟は必要だけど

もう一つ引用します。

もちろん、投資するのはいいことですが、それなりの準備と覚悟をもってやらないといけません。勝手にお金が働いてくれるというわけではありません。安易な姿勢で投資に臨むと痛い目に遭いかねないといいたいのです。

これはその通りだと思います。

ですが、誰でも最初は初心者です。机上の勉強だけで投資のプロになれる人などいません。

投資において最大の勉強は「少額を実際に投資してみる」ことだと思います。

それこそ、自分の生活に一切影響を及ぼさないくらいの少額を、まずは投資してみる。

私の経験上、それでやっと勉強にも身が入るようになってきました。

ここでこの方が言いたい事は、

「それなりの準備(勉強)と覚悟が整わないうちに、大金を投資に突っ込むな」

という内容なのであり、

「準備(勉強)と覚悟が整わないのであれば、一切投資をすべきではない」

ではない、という事が大事だと思います。

コラムの記事は、シニア世代(60歳代以上)には長期分散投資をするだけの時間がないことや、

シニア世代になって初めて投資をやってみよう、という考え方の危険性を説いています。

この部分も、真っ当な意見であると感じました。

ただ氷河期生まれとして愚痴の一つも言わせてもらいますと、彼らは年金的に逃げ切れる年代です。

投資などを考えなくても、平均的には十分な蓄えがあることでしょう。

(無い場合は? という意見も聞こえてきそうですが、あくまでも平均値を元にした一般論です)

私の世代では年金の逃げ切りができない一方、準備と覚悟を整える時間はあります。

その下の世代では、さらに年金はキツくなりますが、時間は私の世代よりも多く持っています。

そう考えますと、(平等かどうかはさておき)ある程度は公平なのかな、と思いました。

まとめ

最後の部分を引用します。

「自分で働くべきだ」には2つの意味があります。一つは定年後の投資は他人任せにせず、自ら汗を流して勉強したうえで行うべきだということです。

もう一つは文字通り、労働すべきだということです。投資はもうけもすれば損もします。投資という、ある意味不確実なものに老後資金づくりを頼り切るのは危険です。元気に働けるのであれば会社をリタイアした後も働き、収入を得た方が心身ともに健康で豊かな人生を送れるでしょう。

概ね賛同しますが、後半は人それぞれではないでしょうか。

単なる貯蓄も投資の一種である以上、資産を持つ者として投資の勉強というのは必要不可欠です。

それは良いのですが、収入を確保する手段として労働は投資よりリスクが低い、という意見には反対です。

なぜなら、リタイア後の労働が趣味の延長線上で働けるものばかりではないからです。

労働にも投資と同じく、リスクが存在します。

そして、資産を持つ以上投資しないという選択肢はありませんが、労働しないという選択肢ならあります。

そう考えると、「リタイア後、投資の勉強は必須。労働は必要ならやれば?」が正解ではないでしょうか。

(*ただ、コラムの筆者がこのブログのような趣味の延長線上まで「労働」と見なしているのであれば、

リタイア後も労働すべきというコラムの意見に、私は全面的に賛成します)

どちらにしても、「自分会社」の存続責任は自分にしかありません。

労働に従事する選択も、アーリーリタイアする選択も、自分の意志と責任の下に判断したのであれば

その優劣を議論することこそ無意味でしょう。

そんなわけで私は、予定通りアーリーリタイアを目指していきたいと思います。

ランキングに参加しています。

リンク先には同じ話題を取り扱うブログが沢山あります。こちらもいかがでしょうか。

posted by SALLOW at 09:30

| Comment(2)

| TrackBack(0)

| アーリーリタイアと雑記

2017年05月02日

「40代、35%が貯蓄ゼロ」でも悲観することはない理由 という記事を読みました

広告

またもや題名に釣られて

4月の投資状況をまとめている間に散歩をしていましたら、こんな記事がありました。

「40代、35%が貯蓄ゼロ」でも悲観することはない理由

元々はライブドアニュースが出典で、「40代、35%が貯蓄ゼロ」という事実から、老後がヤバい! と

悲観的になるのではなく、もう少しポジティブになるべきではないか? という記事のようです。

ただ、私の立場からするとツッコミどころが満載の内容でしたので、記事にさせてもらいます。

先に、この記事を見る色眼鏡を選ぶため、著者の方の略歴を見ます。

記事の著者の遠藤司氏は、皇學館大学准教授で、イノベーション・マネジメントが専門とのこと。

イノベーション・マネジメントというのは聞いたことのない分野でしたが、紹介によると

マネジメントの観点から、現代社会の様々な問題・課題に対する解決策を述べていきます

とありますので、会社を回す側、管理層と経営層に寄り添った記事だと類推できます。

貯金1,000万円で楽観できないのはあたりまえ

ここから、記事を引用させていただきます。

(前略)例えば年収1200万円以上の世帯には、平均1067万円の貯蓄がある。数字をみれば、お金持ちであり、より安定した生活を保証されているようにみえる。しかしながら、今後仕事がなくなったとき、1000万円の貯蓄で何年生きることができるだろうか。生活レベルを極力落としたとしても(金持ちは金持ちの水準に慣れているが)、まず5年は持たないだろう。老後はまったく安定していない。

人生80年。40代の人が仕事をなくしたとき、50歳からの30年間を生きるには、年に200万円しか使わなかったとしても6000万円が必要になるのである。そのような蓄えはサラリーマンには現実的ではない。そうであるから、生活を切り詰めてまで貯金を貯め込むことには、あまり意味はないのである。爪に火を灯す思いをして200万円を貯め、せいぜい1年延命することを目指す人生。筆者には充実しているとは思えない。

それはその通りです。1,000万円程度の貯金で楽観できないのはあたりまえです。

年に200万使うなら、1億円を持っていればいいだけのこと。それで50年は保ちます。

著者は6,000万円の貯金を非現実的と断じていますが、そもそもアーリーリタイアを志す者にとっては

自分の家計の収入と支出を管理して必要な資金を貯めるのは常識の話ですので、例えいくらの貯金であれ

非現実的なものではありません。

リタイアに必要な資金が不足するなら、収入を増やすか支出を減らすかするだけのことです。

また、爪に火を灯す思いで200万円を貯め、1年間の生活費をなんとか捻出するのは、この方にとっては

価値を見出せない事だと述べています。

これについてはたった一言、「人それぞれだから決めつけるな」で終わる話だと思います。

「自分株式会社」の存続責任は、自分にしかありません。

自分株式会社をどう運営するかは、各自が全権と全責任を負っています。

もちろん、それに対して外野がアドバイスをすることは自由です。

ただ同時に、そのアドバイスを一蹴してこのように反論することも、当然の権利でしょう。

仕事の神聖視という病

もう一つ引用させていただきます。

しかしよく考えてほしい。仕事とは、誰かによいものを提供して、喜んでもらうことで、お金をもらうことである。人を喜ばせればいい気分になれる。しかもお金までもらえるというのだから、仕事は人生を充実させる最良の手段の一つである。自分はこれからいかなる方法で人を喜ばせることができるだろうか。考えるだけでワクワクしてくる。

仕事を神聖視しすぎです。

もちろん、神聖視するのはその個人の信仰なのでご自由に、なのですが、それを押しつけられてしまっては

速効で否定したくもなるというものです。

以前の記事でも書きましたが、私は労働の本質はただの交換作業だと考えています。

著者の方の立場としての発言なのでしょうが、日本に蔓延する仕事の神聖視という病は根深いものです。

極論すれば、労働に意義を感じる事と、呼吸に意義を感じる事の間に、本質的な違いはないと思います。

意義を感じるのはご自由に。それを押しつけさえしなければ、という点において。

本意には賛同します

最後に、著者はこの記事の本意について、以下のように結んでいます。

(前略)しかしだからといって、政府や社会のせいにして生きるという人生はバカげている。転職もできるし、世の中に必要とされる能力を身につけさえすれば、より高待遇の仕事に就くことができる。起業も可能だ。不幸から逃れる機会は開かれている。

だから、頑張ってほしい。貯金などあってもなくても変わらない。ぐっとこらえて、明日を生きるための力をつけ、よりよい人生を送るためにこれからも切磋琢磨していこうではないか。結局のところ、自分の人生を切り拓くのは自分自身なのだから。

この部分については賛同します。

「貯金などあってもなくても変わらない」という点と、やっぱり仕事が前提な事を除いて。

仕事をしない、もしくはしたい時だけ仕事をする、という前提に立てば、手元資金は重要です。

手元に資金があれば、運用することで不労所得を得る事ができます。

お金に色はありませんから、不労所得と労働所得の間に貴賤はありません。

「自分の人生を切り拓くのは自分自身なのだから」という言葉は、全面的に賛同する良い言葉です。

私は仕事が嫌いではありませんが、仕事をしない人生がどんな物になるか興味が尽きませんので、

そのような人生を切り拓いていこうと思っています。

ランキングに参加しています。

リンク先には同じ話題を取り扱うブログが沢山あります。こちらもいかがでしょうか。

posted by SALLOW at 09:30

| Comment(0)

| TrackBack(0)

| アーリーリタイアと雑記