2018�N11��21��

SBI SL�ŃI�[�_�[���C�h��4�{������W�i����1�{�͓S�S�ہj�B���������Ȃ̂őS���Љ�܂��B

�L��

����͒������B4�{������W�ł�

�@SBI�\�[�V���������f�B���O�iSBI SL�j����A�I�[�_�[���C�h�^���[���t�@���h��4�{������W����܂��B

�@����3�{�͕�W���A1�{��11/22�̕�W�\��B

�@�����4�{�̃t�@���h���܂Ƃ߂āA���̈Ⴂ���܂߂ĊȒP�ɏЉ�����Ǝv���܂��B

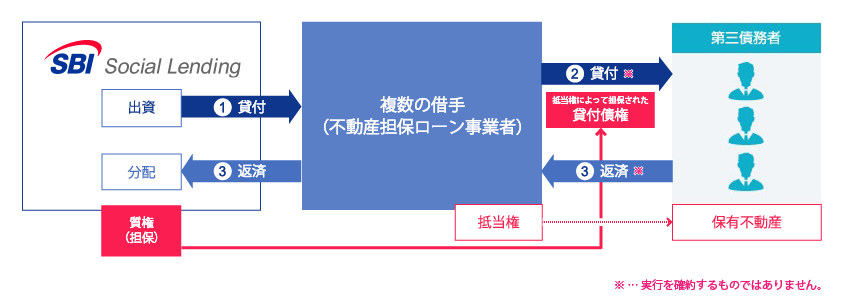

�@�ESBISL�s���Y�S�ۃ��[�����Ǝ҃t�@���hPlus 23��

�@�@�\�藘���F6.5%

�@�@���ԁF12����

�@�@�ݕt���z�F15���~

�@�@�S�ہF����ŒS�ۂ��ꂽ���Ɏ�����ݒ�

�@�@LTV�F70%�ȉ�

�@�@

�@�uPlus�v�t�@���h�́A�펞��W���Ă���uSBISL�s���Y�S�ۃ��[�����Ǝ҃t�@���h�v�Ɠ���̑ݕt��A����

�@�p�r�ƂȂ�t�@���h�B

�@�ł͂Ȃ��������قȂ�̂��ƌ����A�u�������v�������Ȃ��߁v�Ƃ������Ƃ̂悤�ł��B

�@SBI SL�H���u�ʏ��SBISL�s���Y�S�ۃ��[�����Ǝ҃t�@���h�Ɣ�ׂă��X�N�͕ς��Ȃ��v�Ƃ̂��Ƃł���

�@�������v�������Ƃ������Ƃ́A��ЂƂ��ď����ɏo�Ă��鑤�ʂ�����ł��傤�B

�@��͂�ʏ�Č��ɔ�ׂ�A���X�N�͏����͍����Ǝv���Ă����ׂ��ł��B

�@�Ƃ͌����A����܂ő݂��|����x������x���Ȃ��A�Ƃ����͖̂��炩�Ȏ��сB

�@4�{�̒��ł͕�W���z�������A��Ԃ����߂₷���t�@���h�ł͂Ȃ����Ǝv���܂��B

�@SBI�\�[�V���������f�B���O�@�i�A�t�B���G�C�g�����N�j

�@

���K�\�[���[�u���b�W�̓��X�N������

�@���̓��K�\�[���[�u���b�W�B

�@����́A����܂ŕ�W���Ă����u���K�\�[���[�u���b�W���[���t�@���h17���v�̒lj���W�ł��B

�@�ESBISL���K�\�[���[�u���b�W���[���t�@���h18��

�@�@�\�藘���F9%

�@�@���ԁF24����

�@�@�ݕt���z�F5��7,800���~

�@�@�S�ہF�@�ݕt��̑�\�҂��ۗL���鎝���Ɏ����ݒ�

�@�@�@�@�@�A�擾�\��̕������Ɨp�n�i�n�㌠�j�Ɏ����ݒ�

�@�@�@�@�@�B���d�ݔ��ꎮ�ɒS�ی���ݒ�

�@�@�@�@�@�C�i�ۑS�j�{�H�Ǝ҂̎�������Ђ��A�ѕۏ�

�@�@�@�@�@�S�ە]���z�F�@�A�A�A�B�����킹��16��9,000���~

�@�@�@�@�@���揇�ʁ@���K�\�[���[17����11��200���~

�@

�@���K�\�[���[17���ɔ�ׁA������1%�オ���ĔN��9%�Ƃ����������Č��B

�@�������A�S�ۏ��ʂ�17���ɗ�シ��Ƃ��������͓ǂݔ���Ă͂����܂���B

�@����������Ȃ��Č����I������ł����̂ł����A���������������ꍇ�A17����11���~�قǂ��S�z

�@�ٍς����܂ł́A18���̕ԍς͍s���܂���B

�@���ʂƂ��āA������̏ꍇ�͌��{���傫�����Q����\��������܂��̂ŁA���l�ɂ����߂���悤��

�@�Č��ł͂Ȃ��Ǝv���Ă��܂��B

�@SBI�\�[�V���������f�B���O�@�i�A�t�B���G�C�g�����N�j

�@

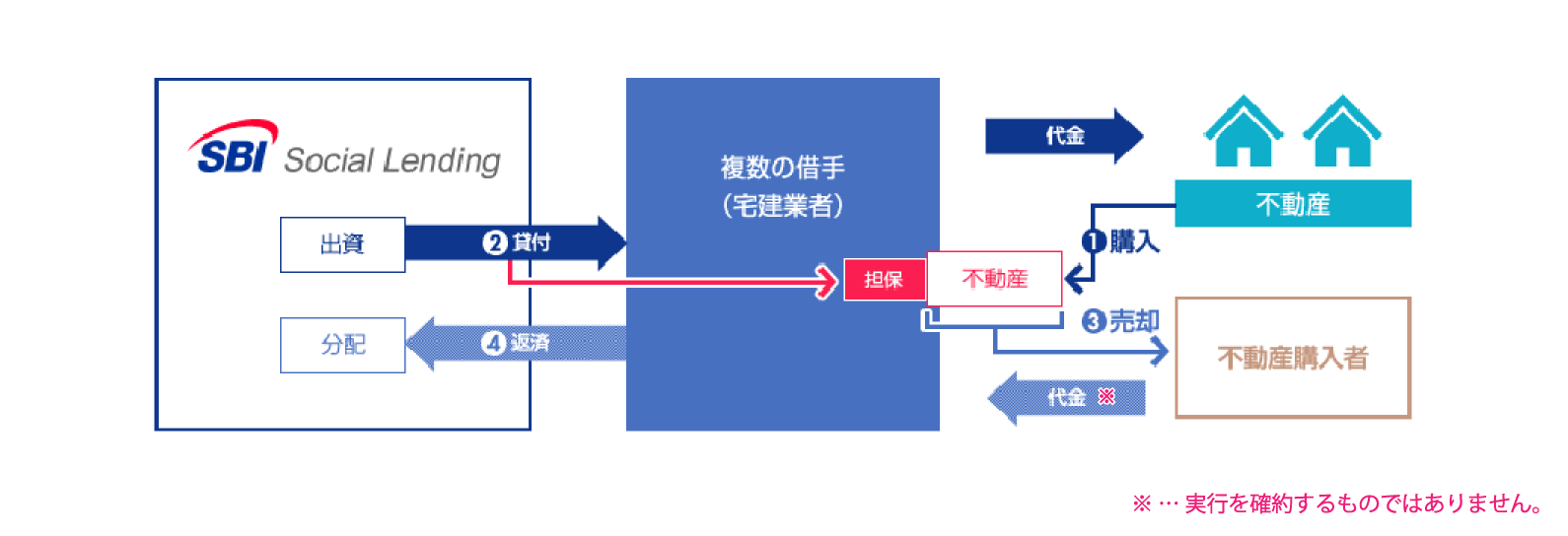

�o�C���[�Y���[���t�@���h��Plus�Ɠ�����

�@3�߂̓o�C���[�Y���[���t�@���h�B

�@�ESBISL�s���Y�S�ۃ��[�����Ǝ҃t�@���hPlus 23��

�@�@�\�藘���F6.5%

�@�@���ԁF12����

�@�@�ݕt���z�F2��1,150���~

�@�@�S�ہF�s���Y�ɒ����ݒ�@�]���z3��1,500���~

�@�@LTV�F67%

�@�@

�@������̏����́uSBISL�s���Y�S�ۃ��[�����Ǝ҃t�@���hPlus 23���v�Ɠ��l��6.5%�A12�����B

�@�o�C���[�Y���[���t�@���h�͈ꕔ���{�ɑ��Q���o�Ă��܂������Ƃ�����A�S���I�ɂ͓����������킹����

�@�C����������܂��B

�@�Ƃ͌����A���݂̑��|�ꂽ�ݕt��͓��R�܂܂�Ă��܂���B

�@�܂��APlus�Ƃ͑ݕt�悪�قȂ�i�Ǝv����j���Ƃ���APlus�ɂ����������W�����Ă���̂Ȃ�A�������

�@���U������Ӗ��͂����ł��傤�B

�@�t�Ɍ����A����܂ł̎��т��l����A�������߂Ă̕��ɂ�Plus���������߂��܂��B

�@SBI�\�[�V���������f�B���O�@�i�A�t�B���G�C�g�����N�j

�@

�Ō�͋v�X�o��̃R�[�|���e�B�u

�@���R�����g�ł��w�E���������ALTV�̗����������Ă��܂��B

�@�Ō�́A11/22�����W���J�n����\��̃t�@���h�ł��B

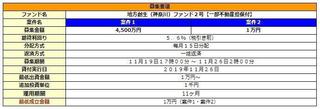

�@�ESBISL�R�[�|���e�B�u�n�E�X���[���t�@���h 20��

�@�@��W�J�n�F11/22�@10:00�`

�@�@�\�藘���F4%

�@�@���ԁF26����

�@�@�ݕt���z�F2,000���~

�@�@�S�ہF�s���Y�ɒ����ݒ�@�]���z4��800���~�i�揇�ʕ��͌��Z�ρj

�@�@

�@�@

�@�v�X�o��̃R�[�|���e�B�u�t�@���h�́A������]�҂��W�܂��Č��ݑg�����������A�������݂ɕK�v�Ȉ�A��

�@�Ή��Ɩ����s���Č��݂����W���Z��̂��ƁB

�@���̘A�ѐӔC���A������]�҂Ɍ����Ă̑ݕt�ƂȂ�܂��B

�@�����A�Ȃ��\�[�V���������f�B���O���g���A�Ǝv�킹��悤�ȒS�ۂ̌����ł��B

�@�i�^�p�J�n��11�����{�Ƃ������Ƃ���A�����炭��s�̐R�����Ԃɍ���Ȃ������Ɛ��@���܂����j

�@���R�����g�����������A�����������܂��B

�@�@�揇�ʂ�����ꍇ�A�]���z����揇�ʕ��͏������A�Ƃ��������ɂȂ��Ă��܂��B

�@�@���̂��߁A�����̑�{�̕]���z�������炸�ALTV�͌v�Z�ł��܂���B

�@�������Ԃ���26�����ƒ����ł����A�����炭�͖��͂Ȃ��ł��傤�B

�@��������́A��W�z2,000���~�Ƃ������Ȃ��B�u�ԏ����m��ł��B

�@���܂�ɓS�����邽�߂ɁA�t�ɏ��S�҂̕��ɂ͌����Ȃ��i�����ł��Ȃ��j�Č��ɂȂ��Ă��܂��Ă��܂��B

�@SBI�\�[�V���������f�B���O�@�i�A�t�B���G�C�g�����N�j

�@

�@�����L���O�ɎQ�����Ă��܂��B

�@�����N��ɂ͓����b�����舵���u���O����R����܂��B��������������ł��傤���B

�@

�@

�@

�y���̃J�e�S���[�̍ŐV�L���z

posted by SALLOW at 20:00

| Comment(8)

| TrackBack(0)

| �����Č��Љ�

���̋L���ւ̃g���b�N�o�b�NURL

https://fanblogs.jp/tb/8319739

���u���O�I�[�i�[�����F�����g���b�N�o�b�N�̂ݕ\������܂��B

���̋L���ւ̃g���b�N�o�b�N

���m�F���܂����B����͑f���炵���B

���ǁA�ǂ������̊��ӂ͎��ł͂Ȃ�SBISL�ɂ��肢���܂��B

���͎w�E�͂��܂������A������āi���ǂ����͕�����܂��j�����ɒ����Ă����̂�SBI�ł��B�w�E������̂��A���s�������̂̕����]�������ׂ��ł��傤�B

�v�]��`���Ă����������������ł��ˁB���������I

�����ł��ˁB������������������āA���S�҂ɂ��������߁I�@�Ƃ܂Ō����邱�Ƃ͂ł��܂���ł����B�\�z�ʂ肠������Ɩ��܂��Ă͂���悤�ł����B

����̒��ł́A�s���Y�������Ƃ������ƂȂ�Plus�t�@���h�A�������̓��K�\�[���[���ǂ��̂ł͂Ȃ��ł��傤���B������ɂ���A�����Ƃ��ꂼ��́u���݂̓����v�ɂ��Ƃ��낪�����A���܂��o�����X������ē�������̂���Ԃ��Ǝv���܂��B

�悵 �l

�͂��B18���͂������߂ł��܂���B�����ł����A�S�۔������Ɍ��{�ʑ��̋��ꂪ�����\�[���[�Č��ŁA���������B

maneo�̒x���Č��ł����������Ƃł����A����Č��̒��ŗD���㏇�ʂ��������ꍇ�A��قǗ��������Ȃ�����́A���[���X�N���ɓ������ׂ����Ǝv���܂��B

�i�t�Ɍ����A17����18���Ƃ����h�g�炪�ł����Ƃ������܂��ˁj

LTV�ł͂Ȃ��̂ł́H �l

�����炱�����肪�Ƃ��������܂����B

��͂�ǂ��ǂ܂Ȃ��ƁA�������Ă������ł��������Ă��܂��܂��ˁB���ꂽ������ԕ|���Ǝv���܂����̂ŁA�Ȍ�C������悤�ɂ������܂��B

SBI������Ȋ댯�ȗZ�����A�������m�[�R�����g�ł���Ƃ͎����v���܂���B

�������A�m���ɍ���̌������͌�����������̂ł�������ASBI SL�ɂ͗v�]�����Ă����܂��B���̂��ŁA���ۂ�LTV�ƒS�ۏ��ʍ\���͂ǂ��Ȃ��Ă���̂��������ė~�����̂ł����E�E�E����͂�����ƃ��K�}�}�ł��傤���B

����͂��Ă����ASBI�̂��̐������@�͖�肠�肾�Ǝv���Ă��܂��B

�Ⴆ�A�S�ۑS�̂�10���~�A�揇�ʂ�9���~�ŁASBI����2���ʂ�1�疜�~�݂��Ƃ��܂��B

����SBI�̐������@�ł́A�S�ۗ]��1���~�ɑ���1�疜�~�̗Z���ƂȂ�̂ŁA10���Œ����S�ƌ�������˂܂���B

�������S�̂Ō���ƁA10���~�̒S�ۂɑ���9��1�疜�~�̗Z���ł��̂�LTV��91���B

�S�ۏ�����10���l�����肵�������Ō��{�t���ʑ��̒��댯�Č��ł���ˁB

�������ASBI������ȗZ��������\���͌���Ȃ��[���ł͂���܂����B

���̋Ǝ҂���̂悤�ɒS�ۑS�̂ŕ]���z������A�揇�ʂ���������ď����Ă������������Ƃ���ł��B

�܂��ASBI�l�ł��̂Ō������Ƃ���ŕ������Ⴍ��Ȃ��ł��傤���B��(�L�t�M)��

���K�\�[���[17�����ŋ��̂悤�ȋC�����܂��i�P�����x�̍���18���͂��肦�Ȃ��ł��j

����A19������W����ē����悤�ȗ���ɂȂ����瓊�����邩������܂���B

���A��W��2000���c

�����ꔭ���ŁA�����S�۔����ƂȂ�ƁA�D�揇�ʐ����s���Ȉ�

�����Ԃ�����鋰�������c

����A���Ƃ����肸�炢�Č��ł��˂�

�R�����g���肪�Ƃ��������܂��B

������̗���s���ł����B�L�����e��������Ă���܂��BLTV�͕s���ł��B

�Ȃ��A�Č������ɂ́u�S�ەs���Y�ɐ揇�ʒ���҂�����ꍇ�ɂ́A���ВS�ە]���z����揇�ʒ���ɂ�������z�����������z��S�ە]���z�Ƃ��Ă��܂��v�Ƃ���̂ŁA�]���z��4��800���~�͒S�ۗ]�͂ł��邱�Ƃ͊ԈႢ�Ȃ������ł��B

�����A���ۂ͗Ⴆ��10���~�̓y�n�ł����āA��������揇�ʂ�5��9200���~�����łɎ�Ă���i����ŒS�ۗ]�͂�4��800���~�j�B�����č���A�lj���2000���~����邱�Ƃɂ����A�Ƃ������Ƃ͂��肦�����ł��ˁB

�W���Z��݂Ŏؓ���2�疜�~�ő����ł��傤���H

���ʂɍl����Œ�ł������K�v�Ȃ̂�2�疜�~�������Ȃǂ��蓾�Ȃ��B

���������̋��z���肽��ŁA����Ȃ�����2�疜�~��SBI������̂��Ǝv���܂��B

���ہASBI�̐����y�[�W�ɂ́u�S�ەs���Y�ɐ揇�ʒ���҂�����ꍇ�v�ƒ��߂�����܂��B

�]���z4��800���~�̕�����S�ۂɁA��s�Ȃǂ���2���~��㔼����3���~�������A����Ȃ�����SBI�Œ��B�Ȃ̂ł͂Ȃ��ł��傤���H

�܂�A4��800���~��S�ۂƂ���������2�疜�~�����ł͂Ȃ��A���炭2�`3���������Ă���B

LTV�͌�����5���ł͂Ȃ��A�Œ�ł�70���͒����Ă���悤�Ɋ�����̂ł����A�������ł��傤���H