2018�N09��05��

LENDEX�ɓ������s���܂����B����̓��X�Nor������2���A�I�̂́E�E�E

�L��

�v���Ԃ�ɈČ����o�ꂵ�܂���

�@LENDEX�ŋv�X�̈Č����o�ꂵ�܂����B

�@�挎�̌������҂��炱����A�Č����Ȃ��������ؗ����Ă����̂ŁA���������������s���Ă��܂��B

�@�E�s���Y�S�ەt�����[���t�@���h�@25���@20���~

�@�@�\�藘���F7%

�@�@���ԁF12����

�@�@�ݕt���z�F5,000���~�i�啔���j

�@�@�S�ہF�ߐ{�S�̓y�n�����ɑ����ꏇ�ʒ��

�@�@�@�@�@��\�ҘA�ѕۏA��v����A�ѕۏ�

�@�@LTV�F80%�ȉ��i��q�j

�@�@

�@�{�Č��́A�u���[���X�N�v�Ɓu�n�C���X�N�v�̓���I�ׂ�Č��ƂȂ�܂��B

�@����́u���[���X�N�v���ɓ������s���܂����B

�@��̈Č��ŕς��̂́A�����A��W���z�A�ԍϏ��ʂŁA�ڍׂ͈ȉ��̂悤�ɂȂ��Ă��܂��B

�@�@�E���[���X�N�Č��i����7%�A��W�z2,000���~�A�ԍϏ���1�ʁj

�@�@�E�n�C���X�N�Č��i����9%�A��W�z3,000���~�A�ԍϏ���2�ʁj

�@

�{�Č���LTV�v�Z���@�ƁA���[���X�N��I�킯

�@�{�Č���LTV�iLoan To Value�A�ݕt�z�ɑ���S�ۉ��l�̊����j�̌v�Z���@�͈ȉ��̒ʂ�ł��B

�@�@�@���[���X�N�^�������1�ʁ@���@���[���X�N�^�����ԍς��D�悳�����͂Ȃ��B

�@�@�A���[���X�N�ƃn�C���X�N�����킹���݂��t�����z��5,000���~�B

�@�@�BLTV��80%�ȉ�

�@�A�ƇB����A�����̕]���z�͍Œ��6,250���~�i5,000÷80%�j�ƂȂ�܂��B

�@���[���X�N�^�̕�W���z��2,000���~�ŁA�����炪�D����B

�@�Ƃ������Ƃ́A�{�Č���LTV�͂��ꂼ��A���̂悤�Ɍv�Z����܂��B

�@�@�E���[���X�N�^�F32%�i2,000���~÷6,350���~�j

�@�@�E�n�C���X�N�^�F80%�i5,000���~÷6,350���~�j

�@����2%�Ƃ����̂͂���Ȃ�ɑ傫�ȈႢ�ł����A���[���X�N�ƃn�C���X�N��LTV��50%�߂��Ⴄ�Ƃ����̂�

�@��������Ă��܂肠��Ⴂ�Ɣ��f���Ă��܂��B

�@�]���āA���̈Č��Ŏ��̓��[���X�N�^��I�т܂����B

LENDEX�Ɋւ�����

�@LENDEX�͐V�����Ǝ҂ŁA�o�c��̂̐M���������܂荂���Ȃ��A�Ƃ�����肪����܂��B

�@�������̏ꍇ�ł����A���Ȃ��Ƃ��Č��͗\��ʂ�^�p����Ă���A�����O���҂��܂ނ������̏��ҍς�

�@�Č����o�Ă��Ă��܂��B

�@

�@�i�����̓����j

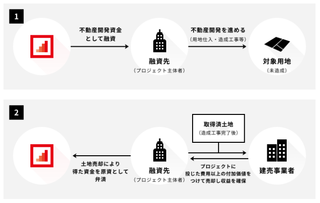

�@���̑��A�Ⴆ�����ƈČ��Ȃǂł͏��H�̐i���𒀈ꃁ�[���ŘA��������B

�@�������҈Č��ł́A���̏؋��Ƃ��Ĕ����_��Y�t����A�ȂǁA���̃\�[�V���������f�B���O���Ǝ҂ł�

�@�J�����Ȃ����܂ŊJ�����悤�Ƃ���p���͕]�������ׂ����Ǝv���܂��B

�@�@

�@�@�i�������Č��̏؋��Ƃ��ēY�t���ꂽ�A�����_�j

�@LENDEX�ł̓��������l���̂��l���̕��́A�����炩�猟������������Ɗ������ł��B

�@�i�A�t�B���G�C�g�����N�j

�@

�@�����L���O�ɎQ�����Ă��܂��B

�@�����N��ɂ͓����b�����舵���u���O����R����܂��B��������������ł��傤���B

�@

�@

�@

�y���̃J�e�S���[�̍ŐV�L���z

posted by SALLOW at 09:00

| Comment(0)

| TrackBack(0)

| �����L�^

���̋L���ւ̃R�����g

�R�����g������

���̋L���ւ̃g���b�N�o�b�NURL

https://fanblogs.jp/tb/8061422

���u���O�I�[�i�[�����F�����g���b�N�o�b�N�̂ݕ\������܂��B

���̋L���ւ̃g���b�N�o�b�N