2018�N01��15��

�y����L���z������Z���i�戵�Ƌ���̎��僋�[���ɂ��Ă̔���

�L��

����͕���������ł�

�@�^�C�g���̒ʂ�A����͉���L���ł��B

�@����������ł��B�����ł��B���݂܂���B

�@�܂��A�ꕔ�ɐ��m�����]���ɂ��ĊT�����������悤�ȕ���������܂��B

�@���Z�̐��Ƃł͂Ȃ������A����ł����Ƃ����������i�Ǝv����j���e�Ɋւ������L���ƂȂ�܂��̂�

�@���e�Ɋւ��邲�w�E�͊��}�������܂����A������͂���_�炩�ɂ���������K���ł��B

�@���T�C�g�ŏЉ�A�����������Ă���قƂ�ǂ̎��Ǝ҂ł́A�����Č���g�����邽�߂�������Z���i

�@����Ɠo�^�Ƃ������̂��s���Ă��܂��imaneo�t�@�~���[��maneo�}�[�P�b�g���o�^�ρj�B

�@����͉��̓o�^���Ƃ����ƁA�v�͌���I�ȏ،��ƁA���Z���i���������߂̓o�^�ł��B

�@���̑�����Z���i����Ƃ́A��ʎВc�@�l��������Z���i����Ƌ���������K���@�ւƂȂ��Ă��܂��B

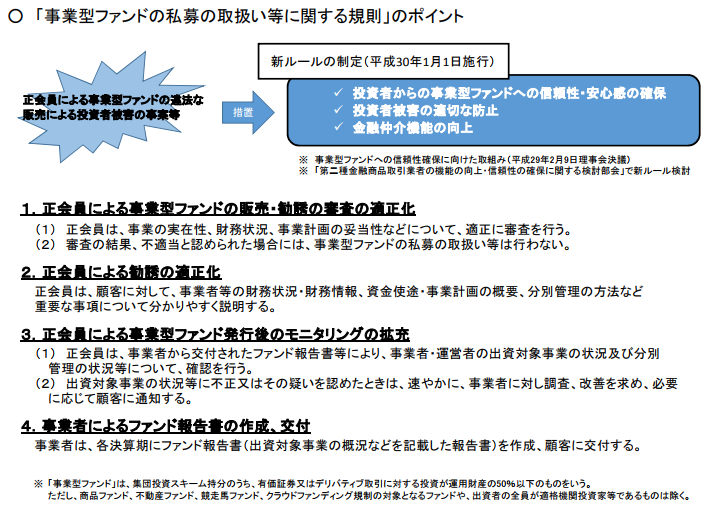

�@�u�����_��g�����̃t�@���h�Ɩ���M����v���Ɩ��̌��S�Ȕ��W��ڎw���v�������̖ړI�ł��B

�@���̓��Ƌ����A����30�N1��1���A�܂荡�N����V��������K�����[�����{�H����܂����B

�@�u���ƌ^�t�@���h�̎���̎戵�����Ɋւ���K���v�Ƃ������̂ł��B

�@���e�̓\�[�V���������f�B���O�ɂ��傫�ȉe����^������̂ł��̂ŁA���Ă��������Ǝv���܂��B

����K�����[������̗��R�͂���ς�

�@���āA�܂��͎���K�����[�����Ȃ����肳�ꂽ���ł����B

�@����\�z�͂��Ă��܂������A�݂�Ȃ̃N���W�b�g���������W�ł͂Ȃ��ł��傤�B

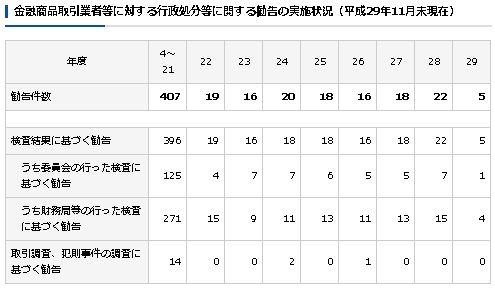

�@�،�������Ď��ψ���́A�s������������2016�N����22���i���̒��ɂ݂�Ȃ̃N���W�b�g���܂ށj�A

�@2017�N11���܂ł�5���s���Ă��܂��B

�@

�@��������������s���̌����Ƃ��āA���Ƌ���́u���̔�Ώ̐��v�������Ă��܂��B

�@�t�@���h�̓��������Ⴍ�A���Ǝ҂Ɠ����Ƃ������Ă�����ɕ肪���邽�߁A���̊i���߂�悤��

�@���g�݂��K�v�Ƃ��������ł���A���ӂł�����̂ł��B

���ƌ^�t�@���h�ł́A�����@��A���Ǝ҂��s���o���Ώێ��Ƃɑ���K����ēA�J���`����o���҂ւ̉^�p�`�����ۂ���Ă��炸�A�t�@���h�̓������E���������Ⴂ���Ƃ���A�o���҂Ǝ��Ǝ҂Ƃ̊ԂɃt�@���h�̏ɂ��āA���i���������邱�ƂƂȂ�܂��B

�ߋ��̓����Ҕ�Q�A�s���������Ăł́A���Ǝ҂⎖�Ǝ҂Ɗ֘A����҂��o���҂Ƃ̏��i���𗘗p���āA�o�����̖ړI�O���p��A����E���p���Ă��鎖�ĂȂǂ����݂��A�����������Ԃ�h�����߂ɂ́A���Ǝ҂Əo���҂����ѕt���������S��������ɂ����āA���Ǝ҂Əo���҂Ƃ̏��i���߂��g�݂��K�v�ł���ƍl�����܂��B

���僋�[���̍��q

�@���僋�[���̍��q�͈ȉ��̒ʂ�ł��B

�@�@�@ ���ƌ^�t�@���h�̔̔��E���U�̐R���̓K����

�@�@�A ���U�̓K����

�@�@�B ���ƌ^�t�@���h���s��̃��j�^�����O�̊g�[

�@�@�C �t�@���h���̍쐬�A��t

�@�@

�@�S�̓I�ɂ͓�����O�́i�^�����ȁA�Ƃ����Ӗ��Łj���������Ă���Ƃ�����ۂ������܂����B

�@���Z���̎w���ɂ��A�ݕt��������Ȃ���Ȃ�Ȃ��͔̂[���͂Ƃ����������͂ł��܂����A������

�@�Ⴆ�\�[�V���������f�B���O���Ǝ҂̌o�c��̂Ȃǂ͓������̎w���������Ă��Ȃ��ł��傤�B

�@���J�ł�����̂͑S�Č��J����A�Ƃ����p�����厖�ɂȂ�Ǝv���܂��B

�u�^�c�ҁv�ɂ���

�@�u���ƌ^�t�@���h�̎���̎戵�����Ɋւ���K���v��ǂޏ�ł́u�^�c�ҁv�Ƃ�����`���d�v�ɂȂ�܂��B

�@���ʂ����܂��ƁA�^�c�҂ɂ��Ă͈ȉ��̋L�q������܂��B

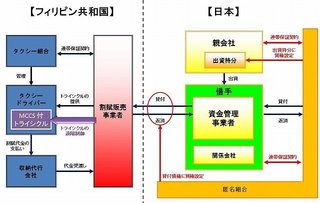

�u���Ǝ҂���̈ϑ����̑��̖@���s�ׂɊ�Â��o���Ώێ��Ƃ̑S�����͎�v�ȋƖ������{����ҁv���u�^�c�ҁv�Ƃ���A����S���Q����T���ɂ����āA������ɂ��R���A���j�^�����O���̑ΏۂƂȂ��Ă���B

�@�܂�^�c�҂Ƃ����̂́A�ݕt�����g�p���Ď����I�ɏo���ΏۋƖ����s�����Ƒ́A�Ƃ������Ƃł��B

�@�����ē��Ƌ���̎��僋�[���ł́A�\�[�V���������f�B���O���Ǝ҂͂��̉^�c�҂̏ɂ��āA�K�X

�@���j�^�����O���鎖���߂��Ă��܂��B

�@���̉^�c�҂ɂ��āA�u���ƌ^�t�@���h�̎���̎戵�����Ɋւ���K���v�Ɋւ���p���`���ɂ͈ȉ���

�@�悤�ɋL�q������Ă��܂��B

�@�@Q4����F

�@�@���Ǝ҂��|�Y�u���̂��߂�SPC�i���ʖړI��Ёj�ł���A�o���Ώێ��Ƃ�S�ĕʂ̎҂Ɉϑ����Ă���

�@�@�ꍇ�A�t�@���h�Ώێ��Ƃ̎��Ԃ�p�����A���X�N��c�����邽�߂ɂ́A�t�@���h�̎��Ǝ҂����ł͂Ȃ�

�@�@�����I�Ȏ��Ɖ^�c�҂̏����K�v�B

�@�@Q7����F

�@�@���Ǝ҂�20%�ȏ�̋c������ۗL���鍇�ى�ЂȂǂ���v�ݕt��ɂ�����ꍇ�A���̍��ى�ЂȂǂ�

�@�@�^�c�҂ɊY������B

�@�@Q8����F

�@�@�^�p���Y��50%����݂��t���Ă���q��ЂȂǂ́A�^�c�҂ɊY������B

�@SPC��q��ЁA���ى�ЂȂǂ�p���Ă��u�����I�ȑݕt���̋Ɩ����s����Ёv���ς�鎖�͂���܂���̂�

�@�����̃��j�^�����O���K�v�ɂȂ�A�Ƃ������僋�[���ɂȂ�܂��B

�@���R�̂��Ƃł����A���J���̊ϓ_����͈���O�i���Ǝv���܂��B

���̑��̃|�C���g

�@����ȊO�Ɏ��僋�[���Ŗڂɕt�����|�C���g���Љ�܂��B

�@�@Q22����F

�@�@���Ǝҋy�щ^�c�҂̃��j�^�����O���ڂ̈�ɍ����̐R��������B

�@�@�Ⴆ�t�@���h�̑ݕt���ƈȊO�Ɋւ��鑽�z�̎ؓ����F�߂���悤�ȏꍇ�A���̎ؓ����̕ԍϏ�

�@�@�M�p���X�N�⎖�Ƃ̌p�����ɉe����^����̂ŁA���j�^�����O����K�v������B

�@�@�܂��A�ؓ��̃��X�P�W���[�����O�ɂ��Ă����j�^�����O�̑ΏۂɊ܂߂�K�v������B

�@�@Q23����F

�@�@���Ǝ҂͎��ƌv���R�����A�u���ʂɍl���Ă��̎��Ƃɑ݂��t���铊���Ƃ����邩�ǂ����v�f����B

�@�@�u���炩�ɂ��̎��Ƃɓ����͂��Ȃ����낤�v�Ƃ����t�@���h�͕�W���Ȃ����ƁB

�@�@�܂��A�����Ƃɑ��Ă͕�����₷���������s�����ƁB

�@�@Q26����F

�@�@�ߋ��̃t�@���h�ŖڕW�ʂ�ɕ��z�E���҂����{���Ă���ݕt��ƌ����ǁA���̎��������������ď\����

�@�@�M�p������Ɣ��f���邱�Ƃ͂ł��Ȃ��B

�@�@�|���W�X�L�[���̏ꍇ�ł��A�����ڂɂ͕��z�E���҂����{����Ă���悤�Ɍ�����B

�܂Ƃ�

�@����̓��Ƌ���̎��僋�[���͂��Ȃ�d�v�Ȃ��̂ł���A�\�[�V���������f�B���O�ɂ���Ȃ�̂�����

�@��������Ă��铊���Ƃ́A�ڂ�ʂ��Ă����ׂ����e���Ǝv���܂��B

�@�����܂ł�����K�����[���ł��̂ŋ����͔͂����ŁA���I�Ȍ��ʂ͌����Ȃ���������܂���B

�@�������A�\�[�V���������f�B���O���Ǝ҂̒��œ��Ƌ���ɏ������Ȃ����R���Ȃ��A�܂��������Ă���ȏ�

�@���̃��[���ɏ]��Ȃ����̃����b�g���������Ƃ���A���Ԃ�o���ɂ͎g�������ł��B

�@���Ȃ��Ƃ��A���Ƌ���ɏ������Ȃ��\�[�V���������f�B���O���Ǝ҂Ƃ͎�������ׂ��ł͂Ȃ��ł��傤�B

�@�i���������A��������������Z���i����Ƃł͂Ȃ��N���E�h�o���N�Ȃǂ̋Ǝ҂́A���Ƌ���ɂ�

�@�@�@�������Ă��Ȃ��̂ŁA���̗Ⴉ��͊O��܂��j

�@

�@�@�i����K�����[���̃X�L�[���j

�@���L�A�֘A�y�[�W�ւ̃����N�ł��B

�@�@�E������Z���i����Ƌ���

�@�@�E���ƌ^�t�@���h�̎���̎戵�����Ɋւ���K���@�i�{���j

�@�@�E�u���ƌ^�t�@���h�̎���̎戵�����Ɋւ���K���v�̃|�C���g�@�i���[���̃X�L�[���Ɨv��j

�@�@�E�u���ƌ^�t�@���h�̎���̎戵�����Ɋւ���K���v�Ɋւ���p���`�@�iFAQ�j

�@�@�E�p�u���b�N�R�����g����

�@�����L���O�ɎQ�����Ă��܂��B

�@�����N��ɂ͓����b�����舵���u���O����R����܂��B��������������ł��傤���B

�@

�@

�@

posted by SALLOW at 12:50

| Comment(6)

| TrackBack(0)

| �����̘b��

���̋L���ւ̃g���b�N�o�b�NURL

https://fanblogs.jp/tb/7199458

���u���O�I�[�i�[�����F�����g���b�N�o�b�N�̂ݕ\������܂��B

���̋L���ւ̃g���b�N�o�b�N

�R�����g���肪�Ƃ��������܂��B

�^�c�҂̒�`���d�v�ł���Ƃ������ƁA���ӌ������������ĐS�����v���܂��B

�m���ɁAQ&A��p�u���b�N�R�����g�����Ă��A�������̈ӌ��́u���Ƃ����ĖԂ����@�͂Ȃ����v�ƒT���Ă���悤�Ȃ��̂�����܂����B

�iQ26�Ȃ�čł�����̂��Ǝv���܂��j

�@�������僋�[�����A���{�̏ꍇ�͍���ɐ��P��������Ǝv���Ă��܂��̂ŁA�Ȃ��Ȃ��Ԃ̖ڂ������낤�Ƃ��鈫�ӂ̎��Ǝґ���ɂ͓���Ƃ��낪����܂��ˁB

�������Ȃ��Ƃ��Aslinvestor�l�̈��p���ꂽ�p�u���b�N�R�����g�ɂ���悤�ɁA�ݕt�^�t�@���h�����ƌ^�t�@���h�Ɏ�荞�܂ꓯ�l�̋K�����鎖�ɂȂ����̂͑傫�ȑO�i���Ǝv���܂��B

���̂悤�ȃ��[�������肳�ꂽ�ȏ�A����e���Ǝ҂��ǂ��܂Ő^���ɁA�������ƕی�̊ϓ_�ɗ����ă��[�������炵�Ă����p����ł��o���̂��A���Ӑ[�����Ă������Ǝv���܂��B

�N���E�h�o���N�͓��Ƌ�����ł͂���܂��A�O���[�v��Ђɑ݂��t���Ă����������J�����̂͂��̎��僋�[���Ɋ�Â������ʂ��Ǝv���܂��B

�����������Ӗ��ŁA�N���E�h�o���N�ɂ��Ă͍D��ۂ�����܂����B

�����ȘJ�͂������āA�L�����쐬���ꂽ���ƂƎv���܂��B

����������܂��B

���āA���́u�^�c�ҁv�Ƃ�����`���A���̎���K�����[���̊̂ɂȂ�Ƃ����w�E�ɂ́A�������ӂł��B

�Ȃ��A���̂悤�ȉ�肭�ǂ������ɂȂ��Ă��邩�Ƃ����ƁA���̂悤�ȋK�������ƁA�K���݂�N���̂悤�Ȗ@�̖ӓ_�����Ă��鎖�Ǝ҂��o�Ă���̂ŁA���[���̍쐬�҂��A�������h�~�̂��߁A���낢���S�������ʁA���̂悤�Ȃ킩�肭����`�ɂȂ����̂ł́B

�v�́A�݂�N���̗�ł����A�u�^�c�ҁv�Ƃ��Ăa�v�i�����������`�t�����邱�ƂŁA�a�v�i�̍��������J�������A���\�X�L�[����o�ł������Ƃ����v������A���́u�^�c�ҁv�Ƃ����Ɠ��̒�`��������̂��ȂƎ��͐������Ă��܂��B

�Q�l�ɁA�u�u���ƌ^�t�@���h�̎���̎戵�����Ɋւ���K���v�i�āj�̐���ɑ���p�u���b�N�R�����g�̊T�v�y�і{����̍l�����v�̂V���Ԃ����p���܂��B

�u7 �{�K���ẮA�ŋ߂̍s����������ɂ�����������ݕt�^�t�@

���h�ɂ���Q���S���ɂ������t���Ȃ���K�p�����B�ݕt�^

�N���E�h�t�@���f�B���O�����ƌ^�t�@���h�̋K���ΏۂɎ�荞��

�ꂽ�Ӌ`�͑傫���B�ݕt�^�N���E�h�t�@���f�B���O�K���݂̍��

����������[�����J�����ƍ����]���ł���̂ł͂Ȃ����B�v

�u���ӌ��A���肪�Ƃ��������܂��B

������ݕt�^�t�@���h�́A�{�K���̑ΏۂƂȂ�A���ɁA�S����

�͎�v�ȑݕt�悪�O���[�v��Ђł���Ƃ��́A���Y��Ђ́A�^�c��

�Ƃ��āA�{�K�����K�p����܂��B�v

���̎���K�����[���́A�r�k�����ƂɂƂ��č���d�v�ȈӖ��������Ă���Ǝv���܂��̂ŁA�悭�E�I�b�`���A�����ƊԂŏ�L�����ق����悢����������A�u���O�ɃA�b�v���Ă������Ǝv���܂��B

�����炱���A���N����낵�����肢�������܂��B

�������̊m�ہA�������̉���Ƃ����̂́A�\�[�V���������f�B���O�ɂƂ��ĉi���̃e�[�}�ɂȂ肻���ȋC�����܂��B�@�K�����ς��Εʂł����A���������ς��Ƃ��v���܂���̂ŁB

�������鎖�Ǝ҂�I�Ԉ�̊�ɁA�u�@�K���̖Ԗڂ������������Ăł����J������p�������邩�ǂ����v�Ƃ����̂�������ׂ���������܂���B

�����Ȃ�ƁAmaneo�͂Ƃ�����LC��v�����[�g�ASBI�����ɋ�����킯�ł��B�����v�����[�g�͂����������Ƃ�����Ƃ����v���ł����ς��ł����B�������܂ŃI�[�v�j���O�ŃR�P���Ǝ҂��Ȃ��Ȃ��Ȃ��̂ł͂Ȃ��ł��傤���B

���`�ƕč��̎q��Ђ̌��A��{�В��̃u���O�ɂ���܂����ˁB

�����X�}�[�g�����h�Ƃ��A�����J���t�@���f�B���O���Amaneo�V�X�e�����g���Ă����𗎂Ƃ��Ă����q�ł��鎖�ɂ͈Ⴂ�Ȃ��̂ŁA�ǂ̂��炢�{�������Ă����Ǝ҂̃p�C���ɍs�����͒��ڂ������Ǝv���܂��B

�l�I�Ȏv���́A�ł���N���E�h�N���W�b�g�Əd������悤�ȈČ����o���Ă��炢�����̂ł����A�č��ƍ��`�ł͓����������܂���B

�v�����[�g�t�@���h��LC�����f�B���O�̂悤�Ɍ`�Ƃ��āA�Z�����Ƃ�������A���̃y�[�W������R�����悪�킩��Ƃ����O�X�����݂����Ȃ��̂�������悤�Ɏv���܂��ˁB

�\�[�V���������f�B���O�����哊�M�⎄�僊�[�g�t�@���h�̈�Ԃ̌��_�Ƃ���铧�����m�ۂ��ۑ�ɂȂ�܂��B

����肾�����A�Z�������z���U��5�`8%���x�̗���肵���Ȃ����哊�M��{���̃v�����[�g���g���₷���ł��ˁB

�o���҂��悭������Ȃ����ǂ������o�Ă���ł͍���킯�ł����A�d�g�݂�m�炸�ɓ�������̂͂�͂蓊�@�ƂȂ�悤�Ɏv���܂��B

�}�l�I�̃u���O�ɍ��`�ƕč��Ɏq��Ѝ��܂����Ƃ���A���ꋭ���X�}�[�g�����h��K�C�A�A�A���t�@���ׂ��ɗ��Ă�ȂƊ����܂����ˁB

���{�ł́A�Ȃ��Ȃ���肪���Ȃ��̂ł��傤���H

���K��A�R�����g���肪�Ƃ��������܂��B

�����ł��ˁB�x�@���s�����A��肪�N���Ȃ���Γ����܂���B

��l���ł��������̂́A�u�ӔC����邱�Ɓv�u�d���������邱�Ɓv�ł�����B

�]���Ă݂�N�����͋N����ׂ����ċN�����ƌ�����̂�������܂���B�����A�x���Ɏ��������͂���܂����A�悤����Ɠ����Ă��ꂽ�Ƃ������Ƃō���͑������҂ł��܂��B

�t�����̋ƊE�͐F�X����̂����̏�ł��i���z�ʉ݂��AGOX����������܂������j�B����A�t������E���Ĉ���I�Ȑ������ɓ��낤�Ƃ���\�[�V���������f�B���O�Ɋ��҂������Ǝv���܂��B

�i�ȂǂƐl���Ƃ̂悤�ɏ����Ă��܂����A�����݂�N����144���~�قǍS������Ă��܂��B�����炭9�����x�͐�����Ԃ̂ł͂Ȃ����Ɓj

���N���������܂Ŗ\���ł��Ȃ�������������Ȃ��̂ɁE�E�E

��������肪�N����Ȃ���Γ����Ȃ��̂��s���ł��ˁB