2019年05月28日

頑張らなければいけないのなら、しかたがないから頑張りましょう。

広告

人生100年時代の資産寿命

「資産寿命」という言葉があるそうです。

ただ生きているのではなく、健康に生きられる期間を示した「健康寿命」と同様、家計の資産がいつまで保

つのかを測る指標のことです。

人生100年の時代、長い期間を暮らす上での「資産寿命」をどう伸ばすかについて、金融庁が今回指針を示

しました。

市場WGで取り上げられており、そのオリジナルの資料は下記の場所にあります。

・金融審議会「市場ワーキング・グループ」(第23回)議事次第

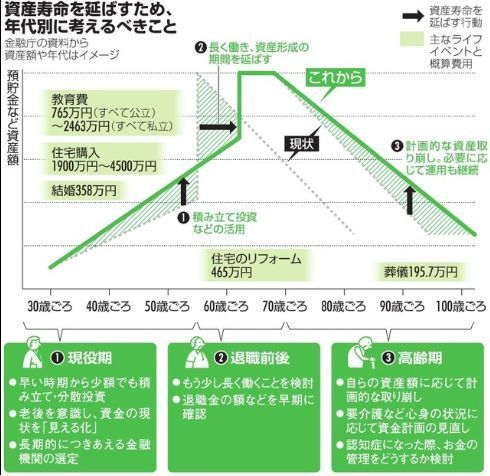

指針の内容

発表された指針は人生を「現役期」「退職前後」「高齢期」の三つの時期に分け、それぞれのライフステー

ジで資産寿命をどう延ばすかを指摘する内容になっています。

(https://www.asahi.com/articles/ASM5Q53LGM5QULFA026.html?iref=comtop_8_01 より引用)

現役期に大事なこと:

・金融機関を選定し、早い時点から少額でも資産運用を実施する

・資産の現状(とこれから)を見える化する

退職前後で必要なこと:

・退職金の額を早めに見積もる

・定年延長して働くことを検討する

高齢期で必要なこと:

・計画的な取り崩しと資産の運用

・状況の変化に応じた資金計画の見直し

・認知症対策

所感

全体としては、とても真っ当なことを言っているという印象を受けました。

現役世代にできるだけ早くマネーライフプランを立て、資産運用を開始するのは重要です。

マネーライフプランが無ければ、夜道を灯り無しで歩くようなもの。

資産運用は時間の利を生かして複利効果を狙うのが王道の方法です。

(私もマネーライフプランや資産運用の重要性に気付いたのはそれほど早くないので、この部分は自戒を込

めての内容となりますが)

資産を合法的に増やす方法は、収入の増加、支出の減少、運用の3つだけです。

現在と将来にわたるマネーライフプランを作成し、なりたい未来を設定して、この3つの対策をひたすらに

ブン回していけば、いずれは目的達成ができるでしょう。

「稼ぎは虚栄、収支は健全、資産は現実」です。

退職前後で退職金の額を見積もるというのは、マネーライフプランの一部だと思います。

もう少し長く働く、というところには一瞬反発しかけましたが、よく考えれば継続雇用や転職ではなく、

フリーランスや自営業で働くというところまで含んでいると気付きました。

それなら投資家もブロガーも、立派な労働(&趣味)です。

趣味を仕事にして自分のペースで作業できるなら、これほどの極楽もないでしょう。

高齢期における計画的な取り崩しや資金計画の見直しもマネーライフプランの一種。

私の場合、そこまで生きるつもりはありませんが一応100歳までのプランは立てています。

一つ新しい気付きがあったのは、認知症のくだり。

自分にもしもの事があった場合は用意していますが、認知症は完全に忘れていました。

このリスクも当然考えるべきですので、近いうちに対応を取ろうと思います。

最後に自分を助けられるのは、自分だけ

もう一つ、今回の内容は政府が年金など公助の限界を認めたのも意義があると思います。

身も蓋もない言い方をすれば、「もう公助だけでは限界だから自助でよろしく」というやつです。

政府が言っているのは「公助だけでは限界」なのですが、針小棒大に捉える意見があるのは残念です。

「政府は公助を否定した! 政府は民衆を見捨てる気だ!」のような意見です。

その中にはおそらく、意図を持った煽動もあるでしょう。悲観は少量でも良く回る毒ですから。

そもそも最初から、自分の老後資金を公助のみに頼るのは無理筋。

政府の発言は、例えばこれまでは90%公助で10%自助だったのが、公助が80%とか70%になるかもしれない

からその分は各自で将来の資金を貯めてくれ、と解釈すべきでしょう。

公助が限界なら、年金システムはいい加減解散したらどうかという意見もあります。

その意見には少しは理がありますが、年金が賦課方式であること、また突然解散した場合の影響や年代別の

投票率などを考えると、全てをご破算にすることはできないでしょう。

結局は今やっているような、支給年齢の後ろ倒しやマクロ経済スライドを用いて総支給額を圧縮していくと

いう手しか打てないのは、納得はしませんが理解はします。

(このあたり、若年層になるほど投票率が低いのも要因の一つだと思います。

与党野党の支持はどちらでもいいのですが、投票には行くべきでしょう。

投票率が上がる=その年代の希望を無視できなくなる、という仕組みです。投票棄権は白紙委任です)

人口減少が避けられない以上、年金がこうなるのは当然の結論。

政治に物を言いたい気持ちはありますが、言ったところで今後は自分の生活の一部を自助で賄わなければな

らない時代が来ることに違いはないでしょう。

むしろ今までがボーナス期で、恵まれすぎていただけのことです。

感情論や責任の所在、良いか悪いかなどの議論に興味はありません。

なんにしろ、事実はこれです。

生きていくために頑張らなければいけないのなら、しかたがないのでぼちぼち頑張っていきましょう。頑張

らずに生きていきたいなら、多くは望まずに生きていけばいいだけです。

どちらにしてもほどほどに楽しく暮らせる。この国はそのくらいはできる、いい国だと思います。

ランキングに参加しています。

リンク先には同じ話題を取り扱うブログが沢山あります。こちらもいかがでしょうか。

posted by SALLOW at 09:00

| Comment(4)

| TrackBack(0)

| アーリーリタイアと雑記

この記事へのトラックバックURL

https://fanblogs.jp/tb/8829105

※ブログオーナーが承認したトラックバックのみ表示されます。

この記事へのトラックバック

あっちゃん 様

老後年金について言えば、政府の発表を言葉通り受け取って安泰だと考えている人がいたら、それこそずいぶんとおめでたいという印象を受けます。

少し試算すれば原資が足りないことは分かりますし、年金が大丈夫とは言っていますが支給基準が減らないとは言っていません。要は、こうなることは簡単に予想できたということです。

ソーシャルでどうにか、という下りについては、SLに限定せず「投資」と言い換えるべきでしょう。

投資ですから損得あります。そのリスクをきっちりとって分散すればいいだけだと思います。

頑張る云々は言葉足らずでした。私の言う「頑張る」は精神論ではありません。

「頑張る」は、「結果を残す」という意味で使っています。

お世話になります。

老後の年金の話、週刊紙でも毎月取り上げてます。

政府は、70までは働けと言ったり100年働けますよ。と言ったり。要は、年金がもたない。支給は想定以上に減りますよと言うことを、後で責任を取りたくないので今言ってるだけです。

少し前までは、年金は大丈夫と骨太で言っていましたが。

笑えますね。

ソーシャルでその穴を埋めようとした多くの人が、想定外の事件で人生が変わりましたね。

ここで学ぶことは、人を安易に信用しないことです。

また、頑張ったらどうにかできる時代ももう終わってます。東大の祝辞にもあったように。

選挙で誰かに入れてなんとかしてもらうなんかということも、はかない夢になりそうです。

我々の時代が良かっただけ。

今の若い人たちは頑張ったらどうにかできるとは、思わないでしょうね。

頑張らないでステータスを上げることを考えますね。お金の流れを見ればすぐ分かりが、頑張った人に頑張った分だけお金や地位が行くと言う時代は、終わってます。

今から先は、回りが考えないことが出来るかが大事ですね。大企業がずっと続くなんてことはなくなりますから。

日本も最近そこそこ格差は開いていますが、まだマシな方だと思います。

少なくとも教育機会の均等があり、おっしゃるように社会保障や医療水準が高いので、生きていくのはたやすいと思います。

結局は、身の程に合わない高望みがために不幸になっている例が多いのだと思います。「これでいい」と思い、そのうちに「これがいい」と思える心持ちが大事ではないでしょうか。どうせ上を見ようが下を見ようが、限りはないわけですし。