2019年05月22日

今度は「シンガポールドル建て」案件が登場。投資家の平均利回りについて。

広告

新しい通貨です

クラウドクレジットの話題です。

海外向け案件を専門に扱うソーシャルレンディング事業者であるクラウドクレジットから、新しい通貨の案

件が登場しました。

今回は珍しく(というと御幣があるかもしれませんが)先進国通貨です。

・【シンガポールドル建て】シンガポール広告代理店ベンチャー企業支援ファンド1号

予定利率:9.0%(SGD建て)

期間:25ヶ月

担保:無し

クラウドクレジットは色々な通貨に投資することができるのですが、多くは新興国通貨。

新興国通貨が悪いとは言いませんが、基軸通貨や先進国通貨に比べて変動が大きく、ソーシャルレンディン

グの運用による利率が為替変動で呑み込まれてしまう恐れは強いと思われます。

(その分、円安にハマった時の利益は大きくなりますが)

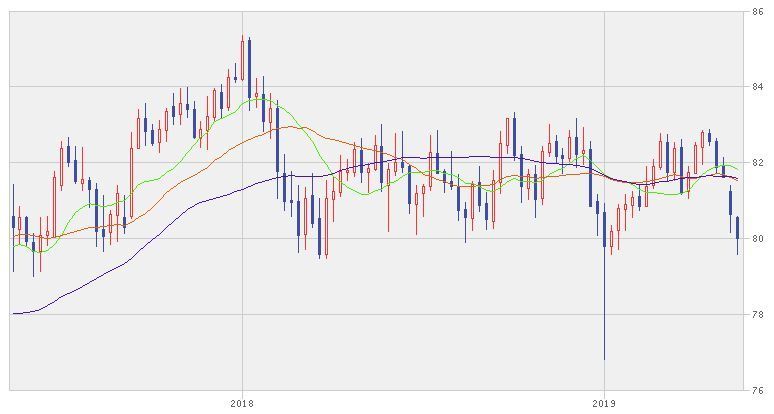

そういった中で、シンガポールドルは比較的レートが安定しています。

ここ2年の値動きを見ますとだいたい±5%の範囲に留まっており、案件の利率が為替でひっくり返るという

可能性はあまり高くないと思われます。

(楽天証券より引用)

クラウドクレジット (アフィリエイトリンク)

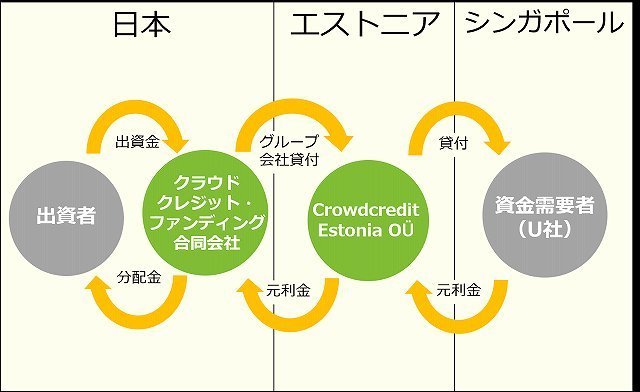

案件の仕組み

案件の仕組みは、クラウドクレジットの通常案件とあまり変わるところはありません。

クラウドクレジットのエストニア子会社を介して投資を行うスキームになっています。

エストニアはいわゆる「グレーな意味での」タックスヘイヴンではありません。

(EU加盟国が世界全体に向けて租税回避地になるなど、色々許されるものではないでしょう)

ですがIT先進国であるエストニアは、ネットで手続きが完了する「e-Residencyカード」を用いることにより

エストニアに法人をオンラインで設立することができます。

エストニアの法人税は、株主に配当するまで利益に対する課税は留保される(配当金のみに税金がかかる)

仕組みであったり、エストニア国内投資に対する利益は非課税になるなど、税制面では優遇されています。

日本との間には2019年から租税条約が発効していますが、それでも未だ税制面ではエストニア子会社を介し

て投資するのが有利である、ということなのでしょう。

・エストニアとの租税条約が発効します(財務省)

租税の減免措置を正しく利用して利益を上げるのは、投資家として当然考えるべきこと。

(これは、日本での税金を節税するのも同じことですが)

投資先を日本国内のみから分散させる考えからも、クラウドクレジットでの投資は引き続き行っていきたい

と思っています。

ところで、本当に儲かるの?

クラウドクレジットの背景や出資元を考えると、法人としてのクラウドクレジットの信頼性は高く、問題行

動はないように思います。

ですが一方でクラウドクレジットの案件のリスクは低くありません。

投資家として一番の関心事は「で、儲かるの?」ということではないでしょうか。

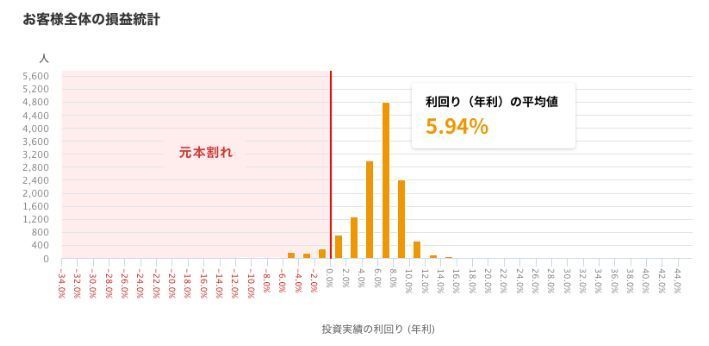

クラウドクレジットによれば、現在の投資家の平均利回りは約6%。

よほど変な分散や集中をかけない限り、おおむねソーシャルレンディングの平均程度の利回りは得ることが

できる、と考えていいのではないでしょうか。

ちなみに私の場合、詳細な計算はしていませんがおおむね利率は5〜6%。

体感的に、上記のデータの信頼性は高いのではないかと考えています。

(コメントをいただき、追記します。上記の利回りは為替の影響を考慮していないことにご注意下さい)

クラウドクレジットへの投資を検討されている方は、こちらからどうぞ。

(アフィリエイトリンク)

ランキングに参加しています。

リンク先には同じ話題を取り扱うブログが沢山あります。こちらもいかがでしょうか。

posted by SALLOW at 11:10

| Comment(8)

| TrackBack(0)

| 投資案件紹介

この記事へのトラックバックURL

https://fanblogs.jp/tb/8812862

※ブログオーナーが承認したトラックバックのみ表示されます。

この記事へのトラックバック

世の中、色々な経済モデルがありますよね。それこそ星の数ほど。

「モデル」という時点で何らかの仮説条件に押し込めないと解析できないわけで、その時点ですでに現実の経済とはかけ離れているのだと思います。

その中の何を信じるかは、おっしゃる通りその人次第。私は購買力平価の考え方は、理解しやすさのために少し正確性を犠牲にしているかな、と考えています。

一方で、クラウドクレジットの案件はリスクを呑み込んで投資すべきですし、1on1様のように投資する気が失せたという方がいてもしかたないと思います。

私もメインの投資先とは考えていません。1件あたりの投資額は全資金の0.2%程度、クラクレへの総投資額も5%以内を目処にしています。

血液型占いのようなもの、つまりそれも一つのファクターであったとしてもその他の要因が多々あり、モデルとして成立し得ないと理解しています。

とは言え、その辺りは投資家個人の解釈の範疇ですし、それに、SALLOWさんの記事でクラウドクレジットの案件における為替リスクを説明されているものがありましたので、いいところにしか触れていないという事はないと考えます。

もっとも私自身は以前、予定どおり償還されたにもかかわらず、為替変動により円ベースで損失を被ったので、クラウドクレジットの案件に投資する気が失せました。

クラウドクレジット社は為替の影響によるリスクを漠然としか説明していないので、それは物足りないです。

その購買力平価も、異論は多く出ています。

社会や経済を分析検証するには何らかのモデルに押し込め、一定の基準でやらなければならないことは分かります。

「ある前提の元では」購買力平価という考えが出るだけで、その前提が現状の経済に当てはまるかどうかは別問題。結局は解釈する側の問題なわけです。

普遍的な正解は存在しません。私は私の考えで投資をして実際に利益を出しており、その情報を発信しているというだけのことです。

通りすがり 様

はい、それについては私も同意見です。

現地通貨になったのなら、少なくともプレミアムくらいは付かないといけない。

その国の債券利率と比べて有利かどうか、という点は考えなければいけないと思います。

そういった意味で、私はクラウドクレジットの新興国通貨については疑問があります。投資するならJPY、USD、EURを中心にすべきではないでしょうか。

今回のSGDも味付け程度なら検討できる、と考えています。

未入力 様

私としても、クラウドクレジットは事業者のリスクはさておき、案件のリスクについて低いと言うつもりはありません(むしろ、高いと思いますし、そう書いています)。

ですから、クラウドクレジットはソーシャルレンディングを含めた投資経験が浅い方には勧めません。しかし、すでに他の事業者で投資している場合には、一部の資金を分散させる先としては検討に値すると思っています。

「隠れ返済遅延」が多いとありました。運用期間も長く割に合わない投資先と考えます。

現地通貨になったのだからむしろ利回り若干上げても良いくらいだと思うのですが

下の為替の話、多分マクロには為替は政策金利とインフレに応じて変動するって考えだと思うのですが

他の通貨を比較したことはないですが日本円って単純にそれだけでは動かないと思われる

短期でなく、長い目で見るとヘッジなしの

投資は、皆金利で騙されて痛い目を

見るでしょう。

外債の基本です。

そうですね。為替の影響については説明を忘れていました。

ご指摘ありがとうございます。書き加えました。

ところで、利回りが上がることはない、というのはどういう意味でしょうか?

為替の影響は一方通行ではなく双方向です。為替を考慮すれば利回りがグラフよりも上下に振れることはあっても、一方的に下がることはありえないと思いますが。

クラウドクレジットの利回りは、為替を

考慮してません。

考慮すると違った景色になります。

利回りが上がることは有りませんね。

間違えの無いように伝えて欲しいと思います。

皆いい話しかしません。

あなたもそうならないように願いますね。