画像20201010日経電子版

コロナが迫る家計の強化 スマホ見直し脱ボーナス依存

ライフプラン 家計 住宅ローン 備える 2020/10/10 2:00 (2020/10/10 5:32更新)日本経済新聞 電子版

新型コロナウイルスの感染拡大をきっかけに家計の体質強化に動く人が増えている。自粛生活で支出は結果的に減ったものの景気低迷の終息が見通せず、収入減少が本格化する可能性があるためだ。カギを握るのは支出の削減。特に携帯電話料金や水道光熱費など毎月払うことが決まっている家計の「固定費」の節約だ。

■収入不安に直面

「これから収入が減るかもしれない」。都内に住む30代男性のAさんは今後の生活に不安を抱く。広告関連企業に勤め年収は約1200万円と恵まれているが、勤務先の売り上げが急減。妻も同業で、夫婦ともにボーナスや給料が減る恐れが出てきたという。

自粛生活で外食や旅行の予定がなくなり支出が減ったのはありがたいが、気になるのは毎月かかる費用だ。小学校低学年の娘が通う英会話スクールと塾は対面授業ができなくなったため「月謝が安いオンライン教育に切り替えよう」と決意。月3万5000円ほど支出を減らした。

コロナ禍の家計への影響を心配する人は増えている。家計簿アプリのマネーフォワードが2019年秋に始めたファイナンシャルプランナー(FP)への家計相談サービスでは、当初は月数十件だった相談予約が今春から数百件に増えた。相談を受けるFPの平原直樹氏は「冬のボーナスに向けて収入減を心配する人が目立っている」と話す。

家計への影響は、すでに統計に表れている。厚生労働省の毎月勤労統計によれば、現金給与総額は緊急事態宣言が出た4月以降、1年前と比較可能な企業では5カ月連続で前年同月を下回った。

運輸や旅行業では冬のボーナスを減額する企業も出ている。ニッセイ基礎研究所経済調査部長の斎藤太郎氏は「業績悪化が給料やボーナスに本格的に反映されるのはこれからだろう」と話す。20年度の1人当たり賃金は前年度に比べ2%ほど減り、21年度も減少が続くと予測する。

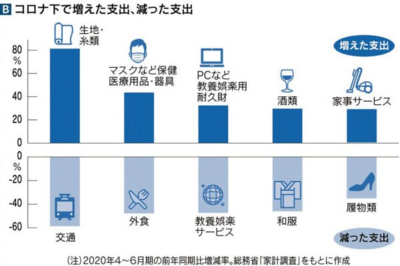

一方、自粛生活では多くの人が意図せずして節約することになった。総務省の家計調査によれば20年4〜6月期の消費支出は前年同期比10%減と、比較できる01年以降で最も大きく減少した。内訳をみると交通費や外食費、教養娯楽サービス費がそれぞれ5〜6割程度減った。人と対面で会う機会が減り、靴やスーツなどの購入も大幅に落ち込んだ。

一方、増えた支出もある。マスクを手作りするためか生地・糸類への支出が過去20年で最大の増加となり、既製品のマスク、パソコン、「家飲み」のための酒類なども大きく増えた。感染予防を重視しながら、生活が大きく在宅にシフトした様子が見て取れる。

こうした変化は一過性ではない可能性が大きい。節約アドバイザーの和田由貴氏は「コロナ後の新たな働き方や生活も見据えて、家計の構造的な見直しが必要になる」と指摘する。在宅勤務やオンラインでの家族・友人との交流は今後も続くだろう。コロナ下の自粛生活は、減らしても影響が小さい支出、新たな生活で必要な支出を洗い出す好機になる。

画像20201010日経電子版

■固定費、節約効果続きやすく

注意したいのは自粛が緩和されたときだ。コロナ下で増えた支出に加え、減った支出が復活すると家計の収支は悪化しかねない。「何にお金をかけたいかメリハリをこれまで以上に付けることが大切だ」と和田氏は助言する。

第一生命経済研究所首席エコノミストの永浜利広氏は「家計の見直しでは固定費に着目したい」と話す。毎月決まって払う固定費はいったん減らせば支出を恒常的に抑えられるためだ。

教育費や住宅費、保険料なども含む固定費を19年の家計調査年報から推計すると、勤労者世帯では月々の税などを除く支出の約3割を占め、住宅ローン返済世帯では4割になる。20年4〜6月期の勤労者世帯では在宅時間が増えたことを映して電気代や水道料、通信費が前年同期に比べ多かった。

永浜氏は19年、家族4人のスマートフォンの契約を大手キャリアから格安事業者に切り替えた。この結果、通信料が年間10万円ほど安くなったという。菅義偉政権は大手キャリアに携帯通信料金の引き下げを求めているが、値下げの実現を待たなくても「消費者の選択次第で固定費を減らせる余地は大きい」と指摘する。

奈良県に住むフリーランスの栗本恵里さん(43)は電力自由化を家計に生かし、4月の請求分から電力会社を変更した。一般に電力料金は基本料金と従量課金部分がある。栗本さんが選んだのは基本料金が無料で、使用量だけで料金が決まる会社。決め手はクレジットカードのポイント付与率だった。電力に合わせてガス会社も乗り換えた。乗り換えれば商品券をもらえる点も理由になった。

「これまでは収入が増えれば支出も増え、思うように貯蓄できなかった」と栗本さんは話す。趣味の旅行はコロナ後に再開したいが、洋服などは必要以上に買わないよう自粛で減ったペースを守る予定だ。自然に貯蓄できる収支を目指して家計の体質強化に取り組むつもりだという。

FPの高山一恵氏は「固定費の節約では十分に情報収集してから取り組みたい」と助言する。新電力は使用量が多いほど乗り換えで得になる料金体系が多く、世帯人数が少ないと利点がないこともある。携帯電話の通信料も大手キャリアから格安事業者に変更すれば安くなるのが一般的だが、大手に比べてサポート体制などが充実していない場合が多い。

■ボーナス頼み、リスク大きく

ボーナスを中心に収入減少の影響が大きくなりそうなのが住宅ローンを抱える世帯だ。家計がボーナス依存になりがちなためだ。2019年の家計調査年報で住宅ローンを抱える勤労者世帯の収支をみてみよう。家計調査は預貯金の入出金を他の収支と重複して計上するなど記入方法が複雑。そこで重複を取り除くなどして、月平均のボーナスを含む収入と支出を試算したのが表Cだ。

1カ月の世帯収入68万円に対して買い物や住宅ローン返済、保険料支払いなどの支出は合計60万円で、差し引きすると月8万円の黒字になった。ただ収入のうち10万円は世帯主のボーナス1カ月分だ。これがなくなると、収支は2万円の赤字になる。あくまで全体平均の試算だが、住宅ローンのほかにも固定資産税、年払いの保険料、月々の赤字補填などで「ボーナス頼みになる家計は少なくない」とFPの深田晶恵氏は指摘する。

こうした世帯はボーナスが減ると行き詰まりかねないため、まず固定費を減らして家計を見直したい。それでも厳しいときは「積立貯蓄や積立投資の額が多すぎないかを考えよう」(深田氏)。目安としては毎月1万〜2万円とボーナスの半分を貯蓄に回すことが家計管理のうえでお勧めだという。(大賀智子)

タグ:家計