�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

�L��

�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

posted by fanblog

2016�N09��20��

USCPA:FAR 2/10 net 30�Ƃ͂ǂ������Ӗ����HCash discount�̏����ɂ��āB

USCPA�̎ɂ�����FAR��BEC������Ă���ƁA2/10 net 30�Ƃ������W�L���o�Ă�����ɏo���킷�B

2/10 net 30�Ɍ��炸�A3/15 net 30��������Ȃ��B

���Ȃ��Ƃ��v���A�N�e�B�u�ŒʐM��������Ă��鎄�ɂƂ��ẮA���Ƃ��I���ABISK�������n�߂����ɏ��߂ďo�Ă������[�h�Ȃ̂ŁA�S���Ӗ��s���ł���B

�����Cash discount�܂葁���x�����ɑ�����̌��z�������Ӗ����Ă���̂ł��邪�A���̉�Ђł͌������Ƃ��Ȃ������B�Ǝ�⍑�ɂ��̂�������Ȃ����A���ď����ɂ����ẮA�x����������̓I�Ɍ_��ɗ��Ƃ�����ł��Ȃ��ꍇ�����X����B�����炱�����������̂ł��邪�B�B

����2/10 net 30�Ƃ́i���邢��2% 10 net 30,���邢�� 2 10 net 30)�A10���ȓ��Ɏx�����A�Q�������A30���㕥���i�x��������30���j�@�̈Ӗ������B

���Ă�������͎��������Ă��鏑�ЁA�C�O����ł悭�g����^�M�Ǘ��̉p�� �ɏڍׂ��ڂ��Ă������߈��p�����Ă������������B

�ɏڍׂ��ڂ��Ă������߈��p�����Ă������������B

���҂��q��a�F����Ƃ������͗^�M�Ǘ��R���T���^���g�Ƃ��ĕ��L�����Ă���͗l�ł���B

�w�������Ɠ����̑g�ݍ��킹�����낢�날��B�������͂P�`�R�����������A�����͂��܂��܂ŁA�������Ƃ���ł�1 30 net 31�Ƃ�������������B

��������������Cash discount�i���������j�ƌĂ�A���������̈��ł���BSeller�i����j���ł��邾�����������������邽�߂ɁABuyer�i����j�Ɋ�������邱�ƂŁA�����̎x�����𑣂��d�g�݂ł���B

�܂��ADue date�i��������j�����{�قnj��i�ɍl�����Ă��Ȃ����Ăɂ����ẮA������m���ɂ���Ƃ����Ӗ�����������B

����

����A��肪�����x�������ł��邱�Ƃ��������B�����ɂ́A�x������10���ȓ��ɔ����Ɏ�̂���ď��߂ēK�p����銄���ł���B�Ƃ��낪������͏��؎�����t��10���ȓ��ɂ��āA����ɂQ���������������z�ŗX�����Ă��邱�Ƃ�����B

�܂��A10���ȓ���������10���ȓ��Ȃ̂��������ɋL�ڂ��Ă��Ȃ����Ƃ������A���i�̏o�ׂł͂Ȃ��A��̂���10���ȓ��Ɖ��߂���邱�Ƃ�����B

�����������z��Unauthorized deduction�i���f���z�j�Ƃ����āA�Q�����̋��z���A���|���Ƃ��Ďc�邪�A���z���䂦�ɁA�Ȃ��Ȃ�����ł��Ȃ��Ƃ���������������x

���`��A���ɕ��ɂȂ�B

���ɂȂ�Ƃ����̂�USCPA�̕��Ƃ��ĂƂ������A���������ہA�C�O��Ƃ̍�����ɂ����邱�Ƃ����邩��ł���B

���̌o���ł����A������̍ۂɕK���������ς��Ă��邱�Ƃɗ���߂��Ď����J�肵�Ă���ꍇ����P�[�X������B��L�̗�ł����A���ۂ�Due��30���ȓ��ł��邪�A�������ςĂ�����҂�10���ȓ��̕�����������ł������̂́A���܂���10���ŕ���Ȃ��P�[�X�����������ꍇ�Ȃ̂́A��������́f�����݈Ⴂ�ɂ����z�̑��ǂɂ���ẮA�����J��Ƀ_���[�W�����邱�Ƃ�����B

Anyway

���_�FUSCPA���̕���2/10 net 30�͎x������30���A10���ȓ��ɕ����Q�������@�Ƃ������͊o���Ă����Ă��������B

�Ȃ����̏��Ђɂ́AREG�ŏo�Ă���č��ɂ�����Chapter7��Chapter11�Ȃǂɂ��Ă��G����Ă��邽�߁A���̂����L�ڂ������B

ALEX

2/10 net 30�Ɍ��炸�A3/15 net 30��������Ȃ��B

���Ȃ��Ƃ��v���A�N�e�B�u�ŒʐM��������Ă��鎄�ɂƂ��ẮA���Ƃ��I���ABISK�������n�߂����ɏ��߂ďo�Ă������[�h�Ȃ̂ŁA�S���Ӗ��s���ł���B

�����Cash discount�܂葁���x�����ɑ�����̌��z�������Ӗ����Ă���̂ł��邪�A���̉�Ђł͌������Ƃ��Ȃ������B�Ǝ�⍑�ɂ��̂�������Ȃ����A���ď����ɂ����ẮA�x����������̓I�Ɍ_��ɗ��Ƃ�����ł��Ȃ��ꍇ�����X����B�����炱�����������̂ł��邪�B�B

����2/10 net 30�Ƃ́i���邢��2% 10 net 30,���邢�� 2 10 net 30)�A10���ȓ��Ɏx�����A�Q�������A30���㕥���i�x��������30���j�@�̈Ӗ������B

���Ă�������͎��������Ă��鏑�ЁA�C�O����ł悭�g����^�M�Ǘ��̉p��

���҂��q��a�F����Ƃ������͗^�M�Ǘ��R���T���^���g�Ƃ��ĕ��L�����Ă���͗l�ł���B

�w�������Ɠ����̑g�ݍ��킹�����낢�날��B�������͂P�`�R�����������A�����͂��܂��܂ŁA�������Ƃ���ł�1 30 net 31�Ƃ�������������B

��������������Cash discount�i���������j�ƌĂ�A���������̈��ł���BSeller�i����j���ł��邾�����������������邽�߂ɁABuyer�i����j�Ɋ�������邱�ƂŁA�����̎x�����𑣂��d�g�݂ł���B

�܂��ADue date�i��������j�����{�قnj��i�ɍl�����Ă��Ȃ����Ăɂ����ẮA������m���ɂ���Ƃ����Ӗ�����������B

����

����A��肪�����x�������ł��邱�Ƃ��������B�����ɂ́A�x������10���ȓ��ɔ����Ɏ�̂���ď��߂ēK�p����銄���ł���B�Ƃ��낪������͏��؎�����t��10���ȓ��ɂ��āA����ɂQ���������������z�ŗX�����Ă��邱�Ƃ�����B

�܂��A10���ȓ���������10���ȓ��Ȃ̂��������ɋL�ڂ��Ă��Ȃ����Ƃ������A���i�̏o�ׂł͂Ȃ��A��̂���10���ȓ��Ɖ��߂���邱�Ƃ�����B

�����������z��Unauthorized deduction�i���f���z�j�Ƃ����āA�Q�����̋��z���A���|���Ƃ��Ďc�邪�A���z���䂦�ɁA�Ȃ��Ȃ�����ł��Ȃ��Ƃ���������������x

���`��A���ɕ��ɂȂ�B

���ɂȂ�Ƃ����̂�USCPA�̕��Ƃ��ĂƂ������A���������ہA�C�O��Ƃ̍�����ɂ����邱�Ƃ����邩��ł���B

���̌o���ł����A������̍ۂɕK���������ς��Ă��邱�Ƃɗ���߂��Ď����J�肵�Ă���ꍇ����P�[�X������B��L�̗�ł����A���ۂ�Due��30���ȓ��ł��邪�A�������ςĂ�����҂�10���ȓ��̕�����������ł������̂́A���܂���10���ŕ���Ȃ��P�[�X�����������ꍇ�Ȃ̂́A��������́f�����݈Ⴂ�ɂ����z�̑��ǂɂ���ẮA�����J��Ƀ_���[�W�����邱�Ƃ�����B

Anyway

���_�FUSCPA���̕���2/10 net 30�͎x������30���A10���ȓ��ɕ����Q�������@�Ƃ������͊o���Ă����Ă��������B

�Ȃ����̏��Ђɂ́AREG�ŏo�Ă���č��ɂ�����Chapter7��Chapter11�Ȃǂɂ��Ă��G����Ă��邽�߁A���̂����L�ڂ������B

ALEX

2016�N08��31��

USCPA:FAR ���|�[�g�@���i���̍ŏI�I��BISK�ߋ�������B

�{����FAR�̎ɂ����āA�ŏI�I�ȉߋ���̐��������Q�l�܂łɋL�������B

�������g�p���ނ͉�炪BISK�Ёi���͂Ȃ��j�̉ߋ���ł���BAUD�Ɠ��l��2015�o�[�W�������g�p

�i�摜���N���b�N�����Amazon�֔�т܂����A�y�V�ł͂قƂ��BISK��������܂���ł����B�܂�2015�ł��Ȃ������Ȃ̂�2014�łɃ����N���Ă܂��j

AUD�قǓr���o�߂��ڍׂɋL�^���Ă��Ȃ��������߁A�ŏI�I�Ȑ��������E���グ�Ă݂��B

���ꂪ���\�ł���B

�i�u���O�ɕ\�ߍ��ނ̂��ē���ł��ˁA���ɂ����Ǝv���܂������e�͂��������j

| Chapter | ���� | ��]�� | ��萔 | �� | �ŏI������ |

|---|---|---|---|---|---|

| Chapter1 | Principles,Standards,Concepts,and Reports | 2 | 34 | 68 | 65% |

| Chapter2 | Cash,Receivables,And Investments | 3 | 46 | 138 | 70% |

| Chapter3 | Inventory | 3 | 29 | 87 | 66% |

| Chapter4 | Property,Plant,And Equipment | 3 | 33 | 99 | 88% |

| Chapter5 | Intangibles,R&D,Software,And Other Assets | 3 | 32 | 96 | 84% |

| Chapter6 | Bonds | 3 | 26 | 78 | 88% |

| Chapter7 | Liabilities | 3 | 43 | 129 | 79% |

| Chapter8 | Leases | 2 | 35 | 70 | 60% |

| Chapter9 | Postemplpyment Benefits | 2 | 30 | 60 | 77% |

| Chapter10 | Equity | 2 | 53 | 106 | 64% |

| Chapter11 | Revenue and Expense Recognition | 2 | 46 | 92 | 63% |

| Chapter12 | Reporting the Results of Operations | 2 | 48 | 96 | 65% |

| Chapter13 | Reporting Special Area | 2 | 40 | 80 | 78% |

| Chapter14 | Accounting for Income Taxes | 2 | 43 | 86 | 72% |

| Chapter15 | Statement of Cash Flows | 2 | 30 | 60 | 84% |

| Chapter16 | Business Combinations and Consolidations | 2 | 40 | 80 | 73% |

| Chapter17 | IFRS and SEC Reporting | 2 | 50 | 100 | 68% |

| Chapter18 | Government Funds and Transactions | 2 | 64 | 128 | 66% |

| Chapter19 | Governmental Financial Reporting | 2 | 32 | 64 | 59% |

| Chapter20 | Nonprofit Accounting | 2 | 59 | 118 | 54% |

| ���v | ��萔�y�ѕ��ϐ����� | - | 813 | 1,835 | 71% |

�܂��܂��A���R�Ƃ��Ă��܂����B

�����̋L���ł�8�����x�͉����Ă������Ɗ��G�������Ă������A���ۂɏW�v�����7�����B�ŏI�I�ɊԈ�������̌������͍s���Ă���Ǝv���̂ŁA�T��75�����x�����ł�����͂ŗՂ��̂Ǝv����B

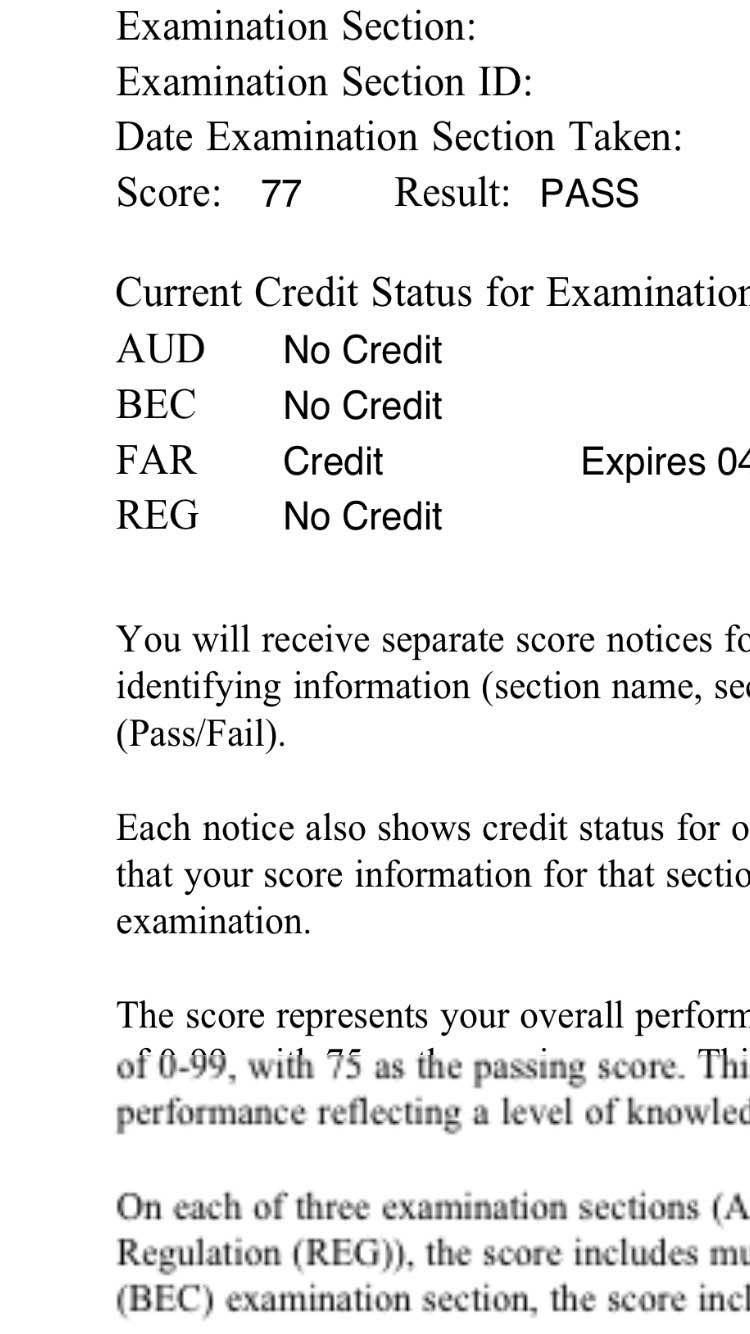

���ʂ�77�_�ł������B�{���ɂ��肬�肾�����̂ł��낤�B

����͑������x������Fail�������X�ɐ\��Ȃ����炢�ł���B

�������t�Ɍ����A���肬�胉�C���܂ł����Ă����A�����Ԃ���ꂸ��킵�Ă���������i�ł���\���͂���Ƃ������Ƃł���B

���܂�̂����Ȃ��Ƃ͌����Ȃ����A�Љ�l�����邢�͉Ƒ��������͑������x�����Ԃ����Ȃ��Ǝv���B���������������Œ���A�{�Ԃ�킦�郌�x���܂ł͎����Ă������Ƃ������߂���B

��Ƀ��b�L�[���i�����蓾�邩��ł���B

������x�ԗ��I�ɐA�L������Ă���A3�����邢��2���܂ōi��邩��ł���B

�v���A�N�e�B�u��S�u�t�́A�������牴�̌��t�^��B��I�ׁI�Ȃ�Č����Ă��邪�A�M���Ă͂����Ȃ��i�j�B

�ĊO�A������Ȃ��Ă��A�ߋ����������x�����Ă���A���ƂȂ����̑I�����͌ӎU�L���Ƃ������邱�Ƃ�����̂ŁA���̓s�x�A�����̒�����M����Ηǂ��B

���͍L������̂��D���ł��邪�A����v��A����v�͉����Ȃ��Ȃǂ̃����n���̕t����������ł��낤�B�v���A�N�e�B�u�̍u�t�͘A����BISK�����Ȃ��Ă��ǂ��ƌ����Ă����B�����āA���ۂɘA���̓V���~���[�V�����ŏo�肳�ꂽ�̂����A��b�I�ł���A�S��ł����B

�܂��A����v�ɂ��Ă��A�o�肳�ꂽ���̂͂��Ȃ��b�I�ł������ƋL�����Ă���B

�������A�L���[���}����̂��ł��ǂ����A�����܂ł̎��Ԃ������Ă�����́A�����I�ɒ��߂������Ƃ��K�v�ƂȂ��Ă��邩������Ȃ��B

ALEX

USCPA���w�Z�����N

USCPA��ڎw���Ȃ�A�r�^�X�B

���i�̊w�Z�s�`�b���č����F��v�m�����w�Ҍ����R�[�X�J�u

�v���A�N�e�B�u����F��v�m

�匴��L���w�Z�@USCPA�u���͂����炩��

���i�X�N�G�AUSCPA�u���͂�����

2016�N07��10��

USCPA�FFAR�B�����Ԃƕ����@�A���|�[�g

���͉�v�����ɂ͂�����x�o�������������߁A��r�I�Z�������Ԃōς�������Ȃ��B

�Ƃ͂��������A77�_�Ƃ����_���ł��������߁A���肬��ł��邱�Ƃ͔ۂ߂Ȃ��B

���̊��z�Ƃ��ẮA�����炭�e�X�g���b�g�Q��Easy�̖�肾�����悤�ȋC������B

���̎��_�ŏ����ł���������̂����A�e�X�g���b�g�R�ł͖��炩�ɖ��̓�Փx���オ���Ă����̂�

�������S�����Ċ�]�������ėՂB

�ŏI�̃V���~���[�V�����̖��͂��������������̂ŁA���Ƃ����i�܂ł����čs�����Ǝv���Ă���B

���̋L���ł́A���i�i���B���i�Ƃ��j�̎d��̖��ƁA�A����v���o�Ă����̂͊o���Ă��邪�A���͖Y��Ă��܂����B

�����ĘA����v�͊����ɉ������C������B���{�̕�L�̎����ɔ�ׂ�Ƃ��Ȃ�ȒP�ł���Ǝv���B

�i�NjL�F�ォ��v���o���܂������A���Y�������iARO)�̖����o�܂����B�j

�����āA���T�[�`���͂���Ă��Ȃ��B�Ƃ��������T�[�`��肪������m�����̂�

2�Ȗږڂ�AUD������Ă���Ƃ��ł������B

�ʐM���Ƃ����̂͏��ʂ����Ȃ����߁A�����������Ƃ�m��Ȃ��̂ł���B

�܂����T�[�`��肪�������Ƃ����ۂɉe���͂Ȃ��ł��낤�B

���̕����Ԃ͈ȉ��̂Ƃ���ł���B

�v���A�N�e�B�u�̍u�`�ƃe�L�X�g�̕��K�@72.5����

BISK�@127.00����

���v199.5���Ԃł���A�Ȃ��Ȃ��Z���ԂōςƎv���B

�����炭��v�̒m�����܂������Ȃ��p������Ȑl�͍Œ�ł�300���Ԃ͂�����̂ł͂Ȃ����낤���B

�����l�ł�500���Ԃ͂��邩������Ȃ��B

BISK��2��]������Ƃł������B����������荞�߂Ă�������S�����_���ō��i�ł�����������Ȃ����B�B

���Ȃ݂ɂ����L���ɂ�������BEC��2��]�ŗ������i�Â������B�B�j�B

���Ȃ݂�USCPA�̕��������IFRS�����ł���݂����Ȕ��蕶������邪

����͉R�ł���BIFRS�ȂǂقƂ�Ǐo�Ȃ�����b�I�ȕ��������ł���B

���{���IFRS�̈Ⴂ�Ɠ��l�ɁA�̂��̌����A���������̖ߓ������A����v�̃��T�C�N�����O�A�ߋ��C���̎戵�Ȃǂ𒆐S�Ƃ�����b�I�ȕ����݂̂������w��ł����悢�B���Ƃ���USCPA�̎������̎����Ƃ͒������̂ŁA����������������IFRS�������ł��I�݂����ȓs���̂悢�W�J�ɂ͂Ȃ�Ȃ����ł���B

ALEX

USCPA���w�Z�����N

USCPA��ڎw���Ȃ�A�r�^�X�B

���i�̊w�Z�s�`�b���č����F��v�m�����w�Ҍ����R�[�X�J�u

�v���A�N�e�B�u����F��v�m

�匴��L���w�Z�@USCPA�u���͂����炩��

���i�X�N�G�AUSCPA�u���͂�����

�Ƃ͂��������A77�_�Ƃ����_���ł��������߁A���肬��ł��邱�Ƃ͔ۂ߂Ȃ��B

| AICPA����͂�Score Notification |

���̊��z�Ƃ��ẮA�����炭�e�X�g���b�g�Q��Easy�̖�肾�����悤�ȋC������B

���̎��_�ŏ����ł���������̂����A�e�X�g���b�g�R�ł͖��炩�ɖ��̓�Փx���オ���Ă����̂�

�������S�����Ċ�]�������ėՂB

�ŏI�̃V���~���[�V�����̖��͂��������������̂ŁA���Ƃ����i�܂ł����čs�����Ǝv���Ă���B

���̋L���ł́A���i�i���B���i�Ƃ��j�̎d��̖��ƁA�A����v���o�Ă����̂͊o���Ă��邪�A���͖Y��Ă��܂����B

�����ĘA����v�͊����ɉ������C������B���{�̕�L�̎����ɔ�ׂ�Ƃ��Ȃ�ȒP�ł���Ǝv���B

�i�NjL�F�ォ��v���o���܂������A���Y�������iARO)�̖����o�܂����B�j

�����āA���T�[�`���͂���Ă��Ȃ��B�Ƃ��������T�[�`��肪������m�����̂�

2�Ȗږڂ�AUD������Ă���Ƃ��ł������B

�ʐM���Ƃ����̂͏��ʂ����Ȃ����߁A�����������Ƃ�m��Ȃ��̂ł���B

�܂����T�[�`��肪�������Ƃ����ۂɉe���͂Ȃ��ł��낤�B

���̕����Ԃ͈ȉ��̂Ƃ���ł���B

�v���A�N�e�B�u�̍u�`�ƃe�L�X�g�̕��K�@72.5����

BISK�@127.00����

���v199.5���Ԃł���A�Ȃ��Ȃ��Z���ԂōςƎv���B

�����炭��v�̒m�����܂������Ȃ��p������Ȑl�͍Œ�ł�300���Ԃ͂�����̂ł͂Ȃ����낤���B

�����l�ł�500���Ԃ͂��邩������Ȃ��B

BISK��2��]������Ƃł������B����������荞�߂Ă�������S�����_���ō��i�ł�����������Ȃ����B�B

���Ȃ݂ɂ����L���ɂ�������BEC��2��]�ŗ������i�Â������B�B�j�B

���Ȃ݂�USCPA�̕��������IFRS�����ł���݂����Ȕ��蕶������邪

����͉R�ł���BIFRS�ȂǂقƂ�Ǐo�Ȃ�����b�I�ȕ��������ł���B

���{���IFRS�̈Ⴂ�Ɠ��l�ɁA�̂��̌����A���������̖ߓ������A����v�̃��T�C�N�����O�A�ߋ��C���̎戵�Ȃǂ𒆐S�Ƃ�����b�I�ȕ����݂̂������w��ł����悢�B���Ƃ���USCPA�̎������̎����Ƃ͒������̂ŁA����������������IFRS�������ł��I�݂����ȓs���̂悢�W�J�ɂ͂Ȃ�Ȃ����ł���B

ALEX

USCPA���w�Z�����N

USCPA��ڎw���Ȃ�A�r�^�X�B

���i�̊w�Z�s�`�b���č����F��v�m�����w�Ҍ����R�[�X�J�u

�v���A�N�e�B�u����F��v�m

�匴��L���w�Z�@USCPA�u���͂����炩��

���i�X�N�G�AUSCPA�u���͂�����