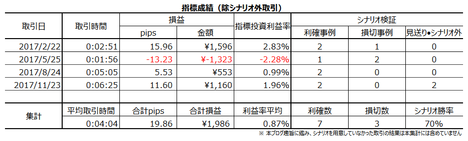

�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

�L��

�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

posted by fanblog

2017�N11��24��

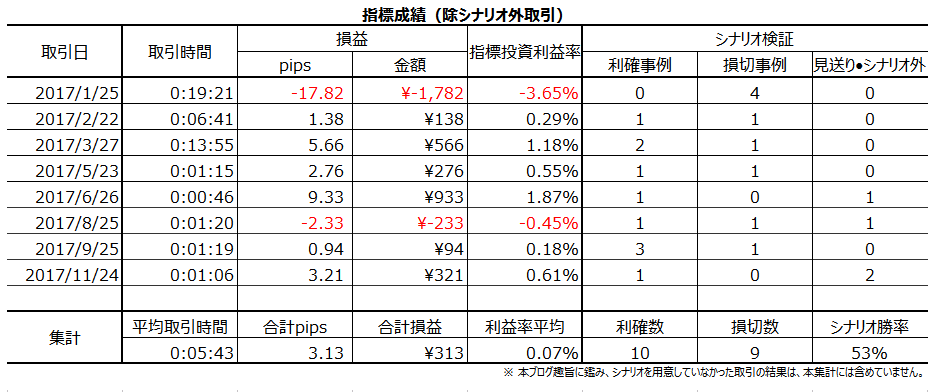

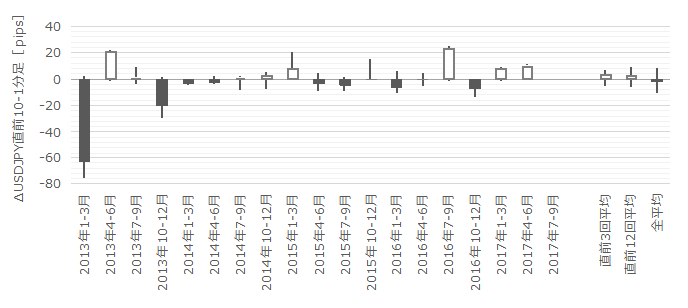

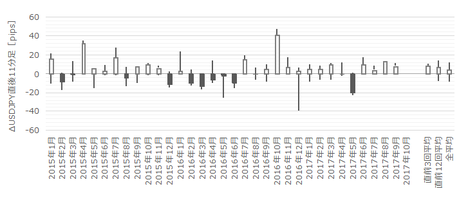

4-2-2. �č��o�ώ��Ԏw�W�i2017�N11���Łj

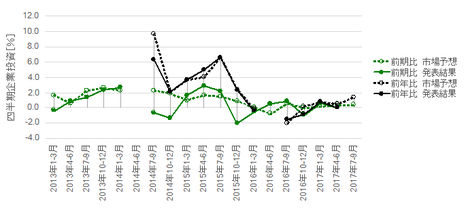

�������x�E���ێ��x�̐Ԏ��������Ă��Ă��A��v��i���ɂ����ĕč��o�ς͍ł��D���ł��B�����������Ԃ܂���ƁA��X�A�}�`���A�ɂ�����̌i�C�̗ǂ��������ł��킩��₷���\���Ă���̂�GDP�ł��B

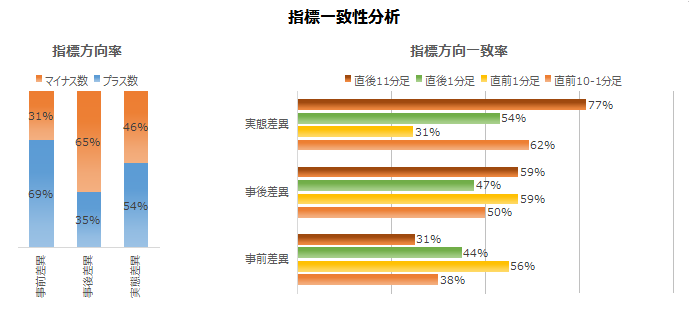

FX���HP�ŏd�v�x�E���ړx�������ʒu�t�����Ă��Ă��A�����������Ȏw�W�������_�������ł��B

���ϓI�ɍł��傫����������w�W�͏������㍂�ŁA����E�Z��E���Y�E�f�ՊW�̎w�W�͂��܂蔽�����܂���B

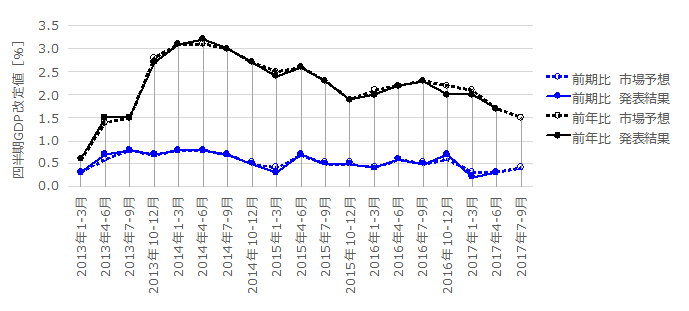

�������i�N�����Z�m��l�j�͉��\�̒ʂ�ł��B

2013�N10-12�����@2.6��

2014�N10-12�����@2.2��

2015�N10-12�����@1.4��

2016�N10-12�����@2.1���@

2017�N01-03�����@1.4��

2017�N04-06�����@3.1��

2017�N07-09�����@3.0���i����l�j

2017�N1-3����GDP�m��l�����\���ꂽ��Ɂu�ٗp���D���䂦�����ꐷ��Ԃ��v�|��FOMC�����͐������������ƂɂȂ�܂��B

�@(���͎���) �l����GDP����l�i2017�N10��26�����\���ʌ��؍ρj

�@(���͎���) �l����GDP����l�i2017�N8��30�����\���ʌ��؍ρj

�@(���͎���) �l����GDP�m��l�i2017�N9��28�����\���ʌ��؍ρj

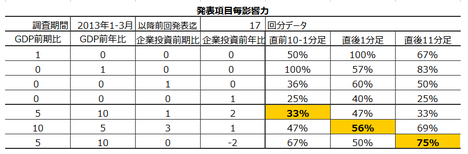

���āAGDP���\���̎�����s����ʼn��\���������������B

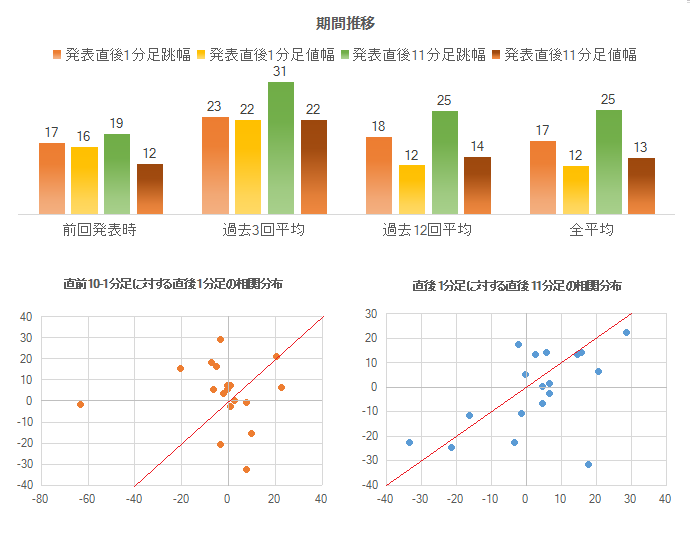

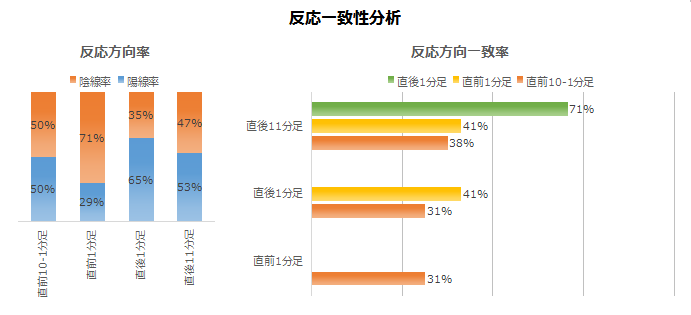

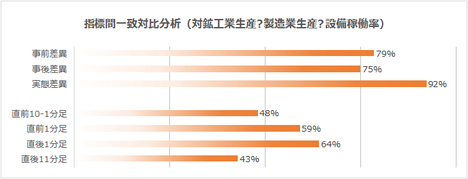

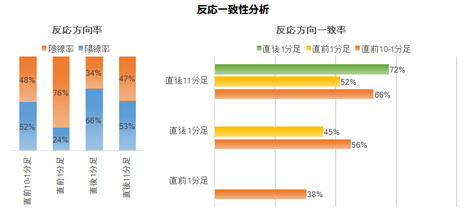

A�͉ߋ����ς̒���1���������AB�͒���1�����ƒ���11�����̕�����v���AC�͒���11�����l��������1�����l������������L���Ă����m���ł��B

�@����l�@����l�@�m��l

A�@24pips�@15pips�@11pips

B�@79���@�@88���@�@65��

C�@47���@�@18���@�@41��

�������Đ�������ׂČ���ƁA����GDP�ł�����l�E����l�E�m��l�Ŏ���̂�����ς��Ȃ��Ə��ĂȂ����Ƃ��ǂ��킩��܂��ˁB

����2017�N4-7��������l��11��29���ɔ��\����܂��B

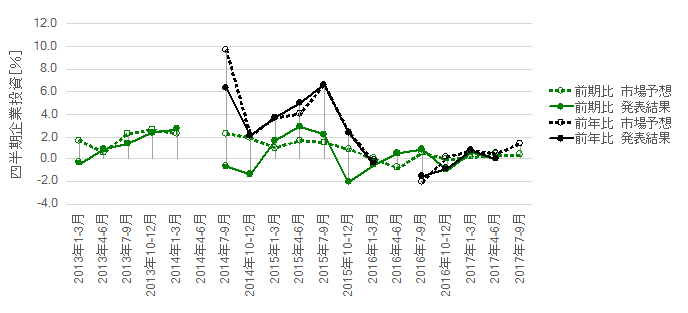

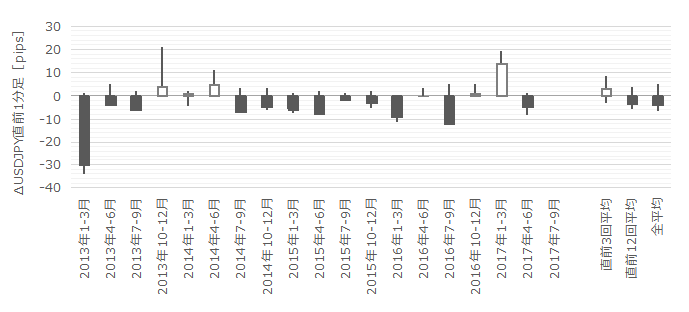

GDP�ɒ��ڑ傫�ȉe����^����PCE�ւ̔������APCE���ʂ��������鏬�����㍂�ւ̔����̕����傫���Ȃ�X��������܂��B�����āAGDP�ɐ�߂�䗦�������Ȑ��Y�֘A�w�W��A�l����ɐ�߂�䗦�������Ǝv����Z��֘A�w�W�́A�������������X��������܂��B

�č�GDP�̖�70���͌l����iPCE�j����߂Ă��܂��B������APCE�̏d�v�x�E���ړx�͍����A�Ƃ���Ă��܂��B

�Ƃ��낪�A����PCE�ɒ��������s�w�W�͏������㍂�ł��B������A�������㍂�ւ̔����i����1���������̉ߋ�����27pips�j�́APCE�ւ̔����i��9pips�j��3�{�ɂ��Ȃ�܂��BPCE�����ɂ��ẮA�������㍂�Ő܍��܂�Ă��܂���ł��B

�č��o�ώ��̂ɋ����������PCE���d�v�����ׂ������m��Ȃ����̂́AFX����ɎQ������Ȃ珬�����㍂�̕��ɒ��ڂ��ׂ��ł��B

���̏������㍂�̒��ߐ��ڂ͉��\�̒ʂ�ł��B

�@�@�@�@�@�O����@�R�A�O����

04�����@�@�{0.4���@�@�{0.3��

05�����@�@��0.3���@�@��0.3��

06�����@�@��0.2���@�@��0.2��

07�����@�@�{0.6���@�@�{0.5���@�@

08�����@�@��0.2���@�@�{0.2��

09�����@�@�{1.6���@�@�{1.0��

10�����@�@�{0.2���@�@�{0.1��

���炩��4-6�������7-9�����̏������㍂�͑����Ă��܂��B

����11�����́A�ԕ�Q�m���������12��14���ɔ��\����܂��B��������Ȃ��悤�ɂ��܂��傤�B

�@(���͎���) �������㍂�i2017�N10��13�����\���ʌ��؍ρj

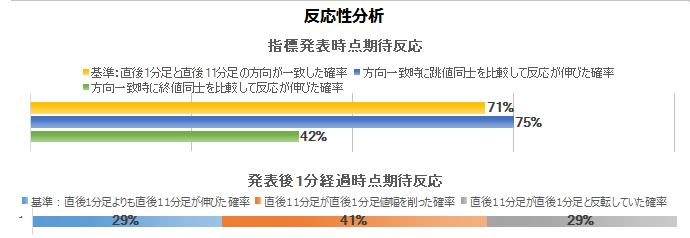

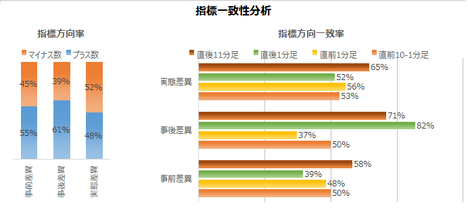

�������㍂���\���ʂ̓����́A���ԍ��ق������W�v����CPI�ƕ�����v���������Ƃ����_�ł��B�����āA�{�w�W�Ŏ�������Œm���Ă����ׂ����Ƃ́A����1�����ƒ���11�����̕�����v����85���ŁA����85���̕�����v���ɂ́A2013�N�ȍ~�A����11��������������1����������100�������Ă���_�ł��B

�w�W���\���O�Ɉꂩ�����Ń|�W�V���������Ȃ��Ă��A���\��ɒnj��𑁊��J�n���ė~���肳�����Ȃ���A���\����1���o�ߌ�ɗ��m�̋@���������ł��B

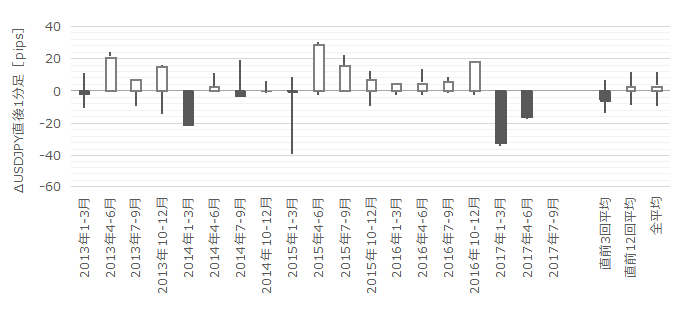

���ɁA�l����iPCE�j�ł��BPCE���\���ɂ͓����ɁA�l�����E�R�A�f�t���[�^�O����E���O�N�䂪���\����܂��B

�ׂ��ȃf�[�^���������ɁA�{�w�W�̓����������Ă����܂��B�R�A�f�t���[�^�Ə����̖ʓ|�Ȃ̂ŁA�ȉ��ACD�Ɨ��L���܂��B

�܂����O���ق\���ږ��ɁA�s��\�z�[�O�ʁA�ŋ��߂܂��B�����āA1✕CD�O�N�䎖�O���ف[1✕CD���O���ّO����{1✕PCE���O���ف[1✕�l�������O���فA�Ƃ������ʎ��̉������߂܂��B���̉��̕����i�v���X���z���A�}�C�i�X���A���j�ƒ��O10-1�����̕�����v����78���ƂȂ��Ă��܂��B

���ɁA���㍷�ق́A���\���ږ��ɁA���\���ʁ[�s��\�z�A�ŋ��߂܂��B�����āA3✕CD�O�N�䎖�㍷�ف{2✕CD���㍷�ّO����{1✕PCE���㍷�ف{1✕�l�������㍷�فA�Ƃ������ʎ��̉������߂܂��B���̉��̕����ƒ���1�����̕�����v����71���ƂȂ��Ă��܂��B

�����I�ɂ́A���\����ɂ���Ȗʓ|�Ȏ����ς��ςƉ����܂���B������ACD���\���ʂ̎s��\�z�ƍ����������đΉ�����Ηǂ���ł��B

�@(���͎���) �l����iPCE�j�E�l�����i2017�N10��30�����\���ʌ��؍ρj

���̏���Ǝ����̒��ߐ��ڂ͉��\�̒ʂ�ł��B

�@�@�@�@�@�l����@�l����

04�����@�@�{0.4���@�@�{0.4��

05�����@�@�{0.4���@�@�{0.1��

06�����@�@�@0.0���@�@�{0.1��

07�����@�@�{0.4���@�@�{0.3���@�@

08�����@�@�{0.2���@�@�{0.1��

09�����@�@�{0.4���@�@�{1.0��

������6�����������đ��������Ă���A��������������Ă��܂��B�����A�����̐L�тɑ��ď���̐L�т��������������̂́A9�����ł͈�C�ɏ���傫���L�т܂����B���̌��ʁAGDP�ƌq����̂������A4-6��������7-9�����̕��������Ă��܂��B

����10�����̔��\�́A11��30���ɗ\�肳��Ă��܂��B

�l���Y�Ƃ����̂́A���Z���Y�ƏZ��Ƃ��قƂ�ǂł��B�Z��́i�ӂ��j�l����ōő�̋��z�ł��B�Ȃ̂ŁA�Z��w�W�̗ǂ������́A�o�ώ��ԁi�l����j�ɒ��ړI�i�Z��w���j�ɂ��ԐړI�i�Ƌ�̑ϋv���w���j�ɂ��e�����傫���A�ƍl�����Ă��܂��B

���݁A�č��Z��s��͍ɕs���ŁA�ቿ�i�яZ��̔̔����D���ł��B

�@(���͎���) ���ÏZ��̔������i2017�N9��20�����\���ʌ��؍ρj

�@(���͎���) �V�z�Z��̔������i2017�N9��26�����\���ʌ��؍ρj

�Ƃ��ɁAFX���HP�Ȃǂł͒��ړx��d�v�x�������]������Ă���w�W�ł��B�����w�W���ʂ�\�z���邽�߂̎w�W���������\����Ă�����̂́A�����w�W���̂̔����͏������A����ۂǒ����|�W�V����������FX�Q���҂������Α債�ďd�v�ł͂���܂���B

�V�z�Z��̔������͒��ÏZ��̔��������1�`2������s����Ƃ����b������܂��B���̗��R�̘_�����́A�قȂ�q�w�̍s���������قȂ邱�Ƃ�����������L�����z���ꂽ���߁A�ƍl�����܂��B���ۂɂ͗��w�W�̂ǂ��炪��s�w�W�ł���ɂ���A���w�W�̎��ԍ��فi���\���ʁ[�O�ʁj�͑������������v������������܂���B

�����A�V�z�Z��̔������̓��j�[�N�ŁA�����̖��͂�����܂��B

�w�W���\�O�ɗ\���I�ȓ����������邱�ƂƁA���\����1���o�ߌ�̒nj��ɋt���肪�K���Ă���_�ŁA���̎w�W�Ō����Ȃ�������L���Ă��邩��ł��B�債��pips�͉҂��Ȃ����̂́A�����₷���w�W�����m��܂���B����͖��͂ł��B

�����āA���ÏZ��̔������́A�w�W���\�O�ɔ��\����̔�����������������肪�A�������ߋ����Ⴉ�猩�o���܂��B�w�W���\���������ɔ�����L���₷���Ƃ����X���������܂��B������A������₷���w�W�Ȃ̂ł��B

�z�H�Ɓi�ܐ����ƁE�G�l���M�[�Y�Ɓj�́A�č�GDP�̖�12��������߂Ă��܂���B������A�����Ƃ̍D�s�����č��o�ςɗ^���钼�ڌ��ʂ͏������A�Ƒ����Ă��܂��B�ٗp�w�W�E�i�C�w�W�E���ێ��x�ɉe������ƍl���Ă���̂ŋL�^������Č��Ă��܂����A���������������̂Ƃ��ǂ��̃g�����h�ɓۂ܂ꂪ���Ȃ��߁A�w�W���͂Ɋ�Â�����ɂ͓K���Ă��܂���B

���ɍz�H�Ɛ��Y�w���E�����Ɛ��Y�w���E�ݔ��ғ����́A������������

11��16���ɔ��\���ꂽ10�����z�H�Ɛ��Y�w���O����́{0.9���A�ݔ��ғ�����77.0���ł����B�ݔ��ғ����́A2017�N4�����̒��߃s�[�N76.7���������Ă���A2016�N1�����ȗ��̉ғ����ł����B

����11������12��15���ɗ\�肳��Ă��܂��B

�@(���͎���) �z�H�Ɛ��Y�E�����Ɛ��Y�E�ݔ��ғ����i2017�N8��17�����\���ʌ��؍ρj

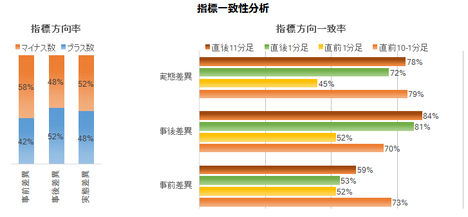

�w�W���\����1������������pips�����Ȃ��w�W�ł́A�w�W���ʂɑf���ɔ����������i���㍷�قƒ���1�����̕�����v����70���ȏ�j�ŁA���A�w�W���ʂ̗\�z���ł��Ȃ���Ύ������Ӗ�������܂���B

�͂���pips�������˂Ȃ��w�W�ł́A��r�I�҂��₷�������������m�F���Ă���̒nj������܂��o���Ă��A�����Ə�����pips���������܂���B�����A�w�W���\����ɂ���傫�����˂Ȃ��w�W�́A����������L���������Ƃ������͌��_�Ă��A���ꂪ�P�ɂ��̂Ƃ��ǂ��̃g�����h�ɕ肪���������ƂƋ�ʂ��ł��Ȃ�����ł��B

�{�w�W�̒���1���������́A�ߋ����ς�6pips��������܂���B�����āA���\���ʂ̎s��\�z�ɑ���ǂ������ɑ��A����1�����Ƃ̕�����v����62����������܂���B�܂�A������ɂ͌����Ȃ��w�W�ł��B

�ϋv���̌��ʂ͓������̍z�H�Ɛ��Y�w������s�������Ă��܂��B�ԈႢ�Ղ��̂ł����A�z�H�Ɛ��Y�w���̌��ʂ�ϋv������s���Ă���̂ł͂Ȃ��A���\���̊W�ōz�H�Ɛ��Y�w���̌��ʂ��ϋv�����s�������Ă��܂��B

���w�W�̓����W�v���̎��ԍ��ق́A������v����92���ɂ��B���Ă��܂��B�ł����A�����������܂��b�͂���܂���B�ϋv���̎��ԍ��قƒ���1�����̕�����v����52����������܂���B����āA�z�H�Ɛ��Y���ԍ��ق��v���X�ŁA�{�w�W���ʎ��ԍ��ق��v���X�������Ƃ��Ă��A����1�������z���ƂȂ邩�A���ƂȂ�̊m���͔��X�ł��B��s�w�W�Ƃ̎��ԍ��و�v���������w�W�́A�e�Ղɔ���������\�z�ł��Ȃ��̂ł��B

������A��s�w�W�Ȃ�čl�����ɁA�{�w�W�̎��㍷�فi���\���ʁ[�s��\�z�j�̐���������\�z���������ǂ��ł��傤�B

���㍷�ٔ��ʎ��́A2✕�ϋv���O����̎��㍷�ف{1✕�R�A�ϋv���O����̎��㍷�فA�ł��B���̔��ʎ������i�v���X���z���A�}�C�i�X���A���j�ƁA����1�����Ƃ̕�����v����82���ł��B�R�A�̕��������Ɋ�^���Ȃ����Ƃɂ����ӂ��������B

�@(���͎���) �ϋv�����i2017�N11��22�����\���ʌ��؍ρj

11��22���ɔ��\���ꂽ10�������ʂ́A�����w������1.2���ŁA3�����Ԃ�Ƀ}�C�i�X�]�����܂����B�R�A�w����2017�N5�����ȍ~6�J���A���Ńv���X�p���ł��B�Ƃ��ɉߋ��̐����ɑ��A�ɒ[�Ȓl�ɂ͂Ȃ��Ă��܂���i�����w�����v���X�ł���}�C�i�X�ł���3���ȏ�ɂȂ�ƁA�������\�͔������N�������ł��j�B

����11������12��22���ɔ��\����܂��B

FX���HP�ŏd�v�x�E���ړx�������ʒu�t�����Ă��Ă��A�����������Ȏw�W�������_�������ł��B

���ϓI�ɍł��傫����������w�W�͏������㍂�ŁA����E�Z��E���Y�E�f�ՊW�̎w�W�͂��܂蔽�����܂���B

�y4-2-2.(1).�o�ϐ����z

�������i�N�����Z�m��l�j�͉��\�̒ʂ�ł��B

2013�N10-12�����@2.6��

2014�N10-12�����@2.2��

2015�N10-12�����@1.4��

2016�N10-12�����@2.1���@

2017�N01-03�����@1.4��

2017�N04-06�����@3.1��

2017�N07-09�����@3.0���i����l�j

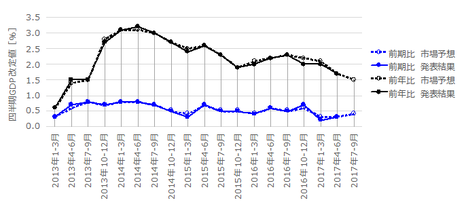

2017�N1-3����GDP�m��l�����\���ꂽ��Ɂu�ٗp���D���䂦�����ꐷ��Ԃ��v�|��FOMC�����͐������������ƂɂȂ�܂��B

�@(���͎���) �l����GDP����l�i2017�N10��26�����\���ʌ��؍ρj

�@(���͎���) �l����GDP����l�i2017�N8��30�����\���ʌ��؍ρj

�@(���͎���) �l����GDP�m��l�i2017�N9��28�����\���ʌ��؍ρj

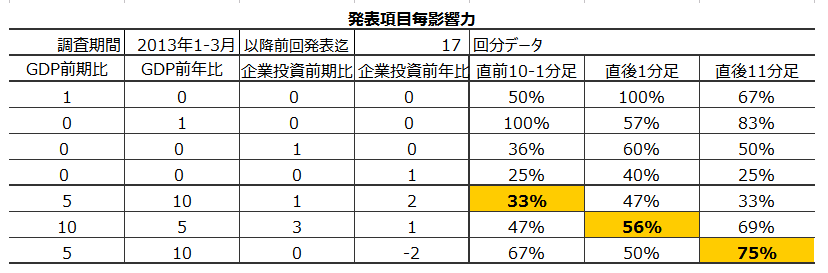

���āAGDP���\���̎�����s����ʼn��\���������������B

A�͉ߋ����ς̒���1���������AB�͒���1�����ƒ���11�����̕�����v���AC�͒���11�����l��������1�����l������������L���Ă����m���ł��B

�@����l�@����l�@�m��l

A�@24pips�@15pips�@11pips

B�@79���@�@88���@�@65��

C�@47���@�@18���@�@41��

�������Đ�������ׂČ���ƁA����GDP�ł�����l�E����l�E�m��l�Ŏ���̂�����ς��Ȃ��Ə��ĂȂ����Ƃ��ǂ��킩��܂��ˁB

����2017�N4-7��������l��11��29���ɔ��\����܂��B

�y4-2-2.(2) ���Ԏw�W�z

GDP�ɒ��ڑ傫�ȉe����^����PCE�ւ̔������APCE���ʂ��������鏬�����㍂�ւ̔����̕����傫���Ȃ�X��������܂��B�����āAGDP�ɐ�߂�䗦�������Ȑ��Y�֘A�w�W��A�l����ɐ�߂�䗦�������Ǝv����Z��֘A�w�W�́A�������������X��������܂��B

(2-1) ����֘A

�č�GDP�̖�70���͌l����iPCE�j����߂Ă��܂��B������APCE�̏d�v�x�E���ړx�͍����A�Ƃ���Ă��܂��B

�Ƃ��낪�A����PCE�ɒ��������s�w�W�͏������㍂�ł��B������A�������㍂�ւ̔����i����1���������̉ߋ�����27pips�j�́APCE�ւ̔����i��9pips�j��3�{�ɂ��Ȃ�܂��BPCE�����ɂ��ẮA�������㍂�Ő܍��܂�Ă��܂���ł��B

�č��o�ώ��̂ɋ����������PCE���d�v�����ׂ������m��Ȃ����̂́AFX����ɎQ������Ȃ珬�����㍂�̕��ɒ��ڂ��ׂ��ł��B

�[�[�[��€���[�[�[

���̏������㍂�̒��ߐ��ڂ͉��\�̒ʂ�ł��B

�@�@�@�@�@�O����@�R�A�O����

04�����@�@�{0.4���@�@�{0.3��

05�����@�@��0.3���@�@��0.3��

06�����@�@��0.2���@�@��0.2��

07�����@�@�{0.6���@�@�{0.5���@�@

08�����@�@��0.2���@�@�{0.2��

09�����@�@�{1.6���@�@�{1.0��

10�����@�@�{0.2���@�@�{0.1��

���炩��4-6�������7-9�����̏������㍂�͑����Ă��܂��B

����11�����́A�ԕ�Q�m���������12��14���ɔ��\����܂��B��������Ȃ��悤�ɂ��܂��傤�B

�@(���͎���) �������㍂�i2017�N10��13�����\���ʌ��؍ρj

�������㍂���\���ʂ̓����́A���ԍ��ق������W�v����CPI�ƕ�����v���������Ƃ����_�ł��B�����āA�{�w�W�Ŏ�������Œm���Ă����ׂ����Ƃ́A����1�����ƒ���11�����̕�����v����85���ŁA����85���̕�����v���ɂ́A2013�N�ȍ~�A����11��������������1����������100�������Ă���_�ł��B

�w�W���\���O�Ɉꂩ�����Ń|�W�V���������Ȃ��Ă��A���\��ɒnj��𑁊��J�n���ė~���肳�����Ȃ���A���\����1���o�ߌ�ɗ��m�̋@���������ł��B

�[�[�[��€���[�[�[

���ɁA�l����iPCE�j�ł��BPCE���\���ɂ͓����ɁA�l�����E�R�A�f�t���[�^�O����E���O�N�䂪���\����܂��B

�ׂ��ȃf�[�^���������ɁA�{�w�W�̓����������Ă����܂��B�R�A�f�t���[�^�Ə����̖ʓ|�Ȃ̂ŁA�ȉ��ACD�Ɨ��L���܂��B

�܂����O���ق\���ږ��ɁA�s��\�z�[�O�ʁA�ŋ��߂܂��B�����āA1✕CD�O�N�䎖�O���ف[1✕CD���O���ّO����{1✕PCE���O���ف[1✕�l�������O���فA�Ƃ������ʎ��̉������߂܂��B���̉��̕����i�v���X���z���A�}�C�i�X���A���j�ƒ��O10-1�����̕�����v����78���ƂȂ��Ă��܂��B

���ɁA���㍷�ق́A���\���ږ��ɁA���\���ʁ[�s��\�z�A�ŋ��߂܂��B�����āA3✕CD�O�N�䎖�㍷�ف{2✕CD���㍷�ّO����{1✕PCE���㍷�ف{1✕�l�������㍷�فA�Ƃ������ʎ��̉������߂܂��B���̉��̕����ƒ���1�����̕�����v����71���ƂȂ��Ă��܂��B

�����I�ɂ́A���\����ɂ���Ȗʓ|�Ȏ����ς��ςƉ����܂���B������ACD���\���ʂ̎s��\�z�ƍ����������đΉ�����Ηǂ���ł��B

�@(���͎���) �l����iPCE�j�E�l�����i2017�N10��30�����\���ʌ��؍ρj

���̏���Ǝ����̒��ߐ��ڂ͉��\�̒ʂ�ł��B

�@�@�@�@�@�l����@�l����

04�����@�@�{0.4���@�@�{0.4��

05�����@�@�{0.4���@�@�{0.1��

06�����@�@�@0.0���@�@�{0.1��

07�����@�@�{0.4���@�@�{0.3���@�@

08�����@�@�{0.2���@�@�{0.1��

09�����@�@�{0.4���@�@�{1.0��

������6�����������đ��������Ă���A��������������Ă��܂��B�����A�����̐L�тɑ��ď���̐L�т��������������̂́A9�����ł͈�C�ɏ���傫���L�т܂����B���̌��ʁAGDP�ƌq����̂������A4-6��������7-9�����̕��������Ă��܂��B

����10�����̔��\�́A11��30���ɗ\�肳��Ă��܂��B

(2-2) �Z��֘A

�l���Y�Ƃ����̂́A���Z���Y�ƏZ��Ƃ��قƂ�ǂł��B�Z��́i�ӂ��j�l����ōő�̋��z�ł��B�Ȃ̂ŁA�Z��w�W�̗ǂ������́A�o�ώ��ԁi�l����j�ɒ��ړI�i�Z��w���j�ɂ��ԐړI�i�Ƌ�̑ϋv���w���j�ɂ��e�����傫���A�ƍl�����Ă��܂��B

���݁A�č��Z��s��͍ɕs���ŁA�ቿ�i�яZ��̔̔����D���ł��B

�@(���͎���) ���ÏZ��̔������i2017�N9��20�����\���ʌ��؍ρj

�@(���͎���) �V�z�Z��̔������i2017�N9��26�����\���ʌ��؍ρj

�Ƃ��ɁAFX���HP�Ȃǂł͒��ړx��d�v�x�������]������Ă���w�W�ł��B�����w�W���ʂ�\�z���邽�߂̎w�W���������\����Ă�����̂́A�����w�W���̂̔����͏������A����ۂǒ����|�W�V����������FX�Q���҂������Α債�ďd�v�ł͂���܂���B

�V�z�Z��̔������͒��ÏZ��̔��������1�`2������s����Ƃ����b������܂��B���̗��R�̘_�����́A�قȂ�q�w�̍s���������قȂ邱�Ƃ�����������L�����z���ꂽ���߁A�ƍl�����܂��B���ۂɂ͗��w�W�̂ǂ��炪��s�w�W�ł���ɂ���A���w�W�̎��ԍ��فi���\���ʁ[�O�ʁj�͑������������v������������܂���B

�����A�V�z�Z��̔������̓��j�[�N�ŁA�����̖��͂�����܂��B

�w�W���\�O�ɗ\���I�ȓ����������邱�ƂƁA���\����1���o�ߌ�̒nj��ɋt���肪�K���Ă���_�ŁA���̎w�W�Ō����Ȃ�������L���Ă��邩��ł��B�債��pips�͉҂��Ȃ����̂́A�����₷���w�W�����m��܂���B����͖��͂ł��B

�����āA���ÏZ��̔������́A�w�W���\�O�ɔ��\����̔�����������������肪�A�������ߋ����Ⴉ�猩�o���܂��B�w�W���\���������ɔ�����L���₷���Ƃ����X���������܂��B������A������₷���w�W�Ȃ̂ł��B

(2-3) ���Y�֘A

�z�H�Ɓi�ܐ����ƁE�G�l���M�[�Y�Ɓj�́A�č�GDP�̖�12��������߂Ă��܂���B������A�����Ƃ̍D�s�����č��o�ςɗ^���钼�ڌ��ʂ͏������A�Ƒ����Ă��܂��B�ٗp�w�W�E�i�C�w�W�E���ێ��x�ɉe������ƍl���Ă���̂ŋL�^������Č��Ă��܂����A���������������̂Ƃ��ǂ��̃g�����h�ɓۂ܂ꂪ���Ȃ��߁A�w�W���͂Ɋ�Â�����ɂ͓K���Ă��܂���B

���ɍz�H�Ɛ��Y�w���E�����Ɛ��Y�w���E�ݔ��ғ����́A������������

11��16���ɔ��\���ꂽ10�����z�H�Ɛ��Y�w���O����́{0.9���A�ݔ��ғ�����77.0���ł����B�ݔ��ғ����́A2017�N4�����̒��߃s�[�N76.7���������Ă���A2016�N1�����ȗ��̉ғ����ł����B

����11������12��15���ɗ\�肳��Ă��܂��B

�@(���͎���) �z�H�Ɛ��Y�E�����Ɛ��Y�E�ݔ��ғ����i2017�N8��17�����\���ʌ��؍ρj

�w�W���\����1������������pips�����Ȃ��w�W�ł́A�w�W���ʂɑf���ɔ����������i���㍷�قƒ���1�����̕�����v����70���ȏ�j�ŁA���A�w�W���ʂ̗\�z���ł��Ȃ���Ύ������Ӗ�������܂���B

�͂���pips�������˂Ȃ��w�W�ł́A��r�I�҂��₷�������������m�F���Ă���̒nj������܂��o���Ă��A�����Ə�����pips���������܂���B�����A�w�W���\����ɂ���傫�����˂Ȃ��w�W�́A����������L���������Ƃ������͌��_�Ă��A���ꂪ�P�ɂ��̂Ƃ��ǂ��̃g�����h�ɕ肪���������ƂƋ�ʂ��ł��Ȃ�����ł��B

�{�w�W�̒���1���������́A�ߋ����ς�6pips��������܂���B�����āA���\���ʂ̎s��\�z�ɑ���ǂ������ɑ��A����1�����Ƃ̕�����v����62����������܂���B�܂�A������ɂ͌����Ȃ��w�W�ł��B

�[�[�[��€���[�[�[

�ϋv���̌��ʂ͓������̍z�H�Ɛ��Y�w������s�������Ă��܂��B�ԈႢ�Ղ��̂ł����A�z�H�Ɛ��Y�w���̌��ʂ�ϋv������s���Ă���̂ł͂Ȃ��A���\���̊W�ōz�H�Ɛ��Y�w���̌��ʂ��ϋv�����s�������Ă��܂��B

���w�W�̓����W�v���̎��ԍ��ق́A������v����92���ɂ��B���Ă��܂��B�ł����A�����������܂��b�͂���܂���B�ϋv���̎��ԍ��قƒ���1�����̕�����v����52����������܂���B����āA�z�H�Ɛ��Y���ԍ��ق��v���X�ŁA�{�w�W���ʎ��ԍ��ق��v���X�������Ƃ��Ă��A����1�������z���ƂȂ邩�A���ƂȂ�̊m���͔��X�ł��B��s�w�W�Ƃ̎��ԍ��و�v���������w�W�́A�e�Ղɔ���������\�z�ł��Ȃ��̂ł��B

������A��s�w�W�Ȃ�čl�����ɁA�{�w�W�̎��㍷�فi���\���ʁ[�s��\�z�j�̐���������\�z���������ǂ��ł��傤�B

���㍷�ٔ��ʎ��́A2✕�ϋv���O����̎��㍷�ف{1✕�R�A�ϋv���O����̎��㍷�فA�ł��B���̔��ʎ������i�v���X���z���A�}�C�i�X���A���j�ƁA����1�����Ƃ̕�����v����82���ł��B�R�A�̕��������Ɋ�^���Ȃ����Ƃɂ����ӂ��������B

�@(���͎���) �ϋv�����i2017�N11��22�����\���ʌ��؍ρj

11��22���ɔ��\���ꂽ10�������ʂ́A�����w������1.2���ŁA3�����Ԃ�Ƀ}�C�i�X�]�����܂����B�R�A�w����2017�N5�����ȍ~6�J���A���Ńv���X�p���ł��B�Ƃ��ɉߋ��̐����ɑ��A�ɒ[�Ȓl�ɂ͂Ȃ��Ă��܂���i�����w�����v���X�ł���}�C�i�X�ł���3���ȏ�ɂȂ�ƁA�������\�͔������N�������ł��j�B

����11������12��22���ɔ��\����܂��B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 21:30| Comment(0)

| TrackBack(0)

| DB2. ��w�WDB

2017�N11��23��

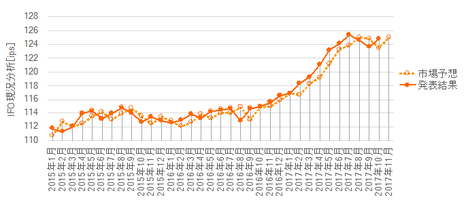

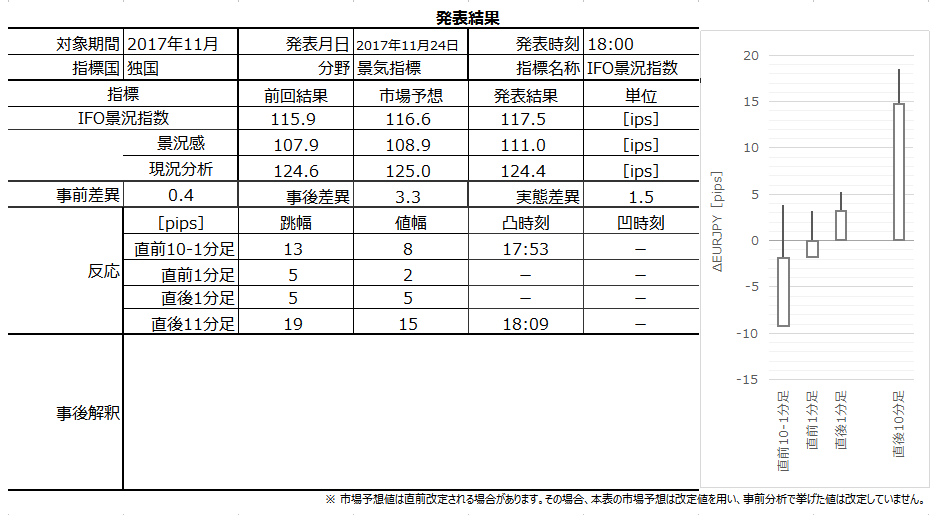

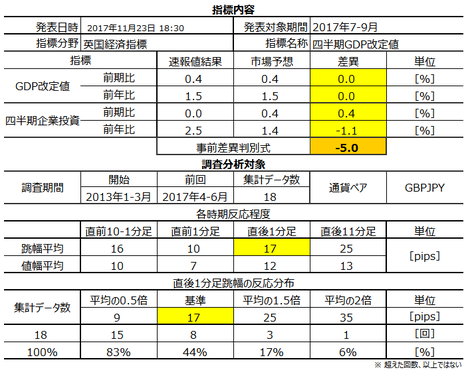

�ƍ��i�C�w�W�uIfo�i���������v���\�O���EURJPY�������́i2017�N11��24��18:00���\���ʌ��؍ρj

�ȉ��A�u�T.�w�W�\�z�v�_�v�u�U.�ߋ������ڍׁv�����O���e���A�u�V.���\���ʌ��v�����㓊�e���Ă��܂��B�u���O�̓��t�͎��O���e���ƂȂ��Ă��܂��B�w�W���\��Ɏ��㓊�e���A���̓����́u�V.���\���ʌ��v�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

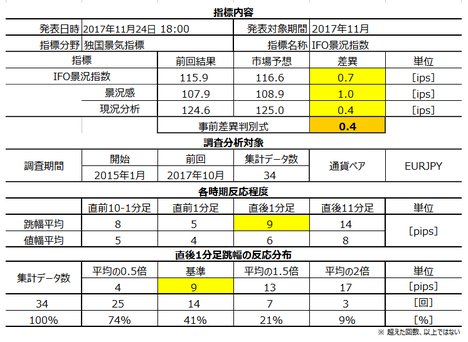

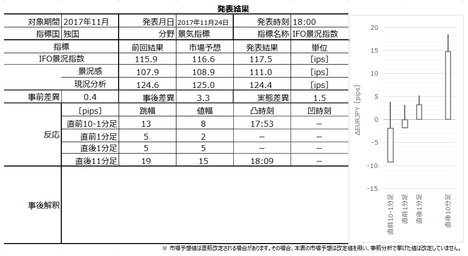

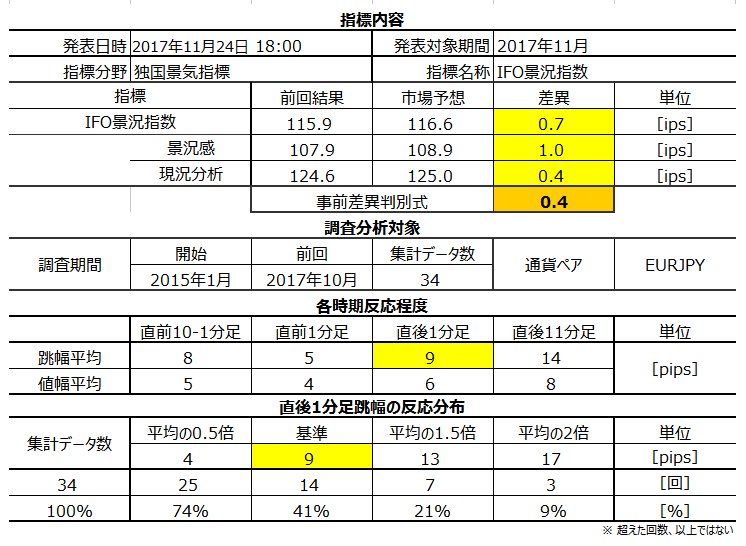

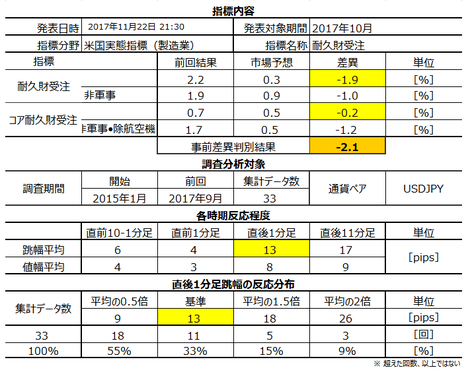

2017�N11��24��18:00�ɓƍ��i�C�w�W�uIfo�i���w���v�����\����܂��B���\��2017�N11�����̏W�v���ʂł��B

����̎s��\�z�ƑO�ʂ͎��̒ʂ�ł��B�s��\�z�͔��\���O�Ɋm�F���Ă����܂��傤�B

�{�w�W�̓����͈ȉ��̒ʂ�ł��B

�ȏ�̖{�w�W�����܂��A��L�ڏq���������E���͌��ʂɊ�Â��A�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

�A���A�����Ɏ������悤�Ȏw�W�ł͂���܂���B

�ȏ�̏ڍׂȂ����͘_���́A�ȉ��́u�T.�����E���́v�ɋL���Ă��܂��B

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

Ifo�i�����w���́A��7000�Ђ̊�Ƃ��Ώۂ̃A���P�[�g�������ʂ��w�����������̂ł��B�����́u���݁v�Ɓu���N��v�ɂ��āu���Y�v�u�Ɂv�u�v�u���i�v�u�ٗp�v�Ɋւ�鎿��Ɂu�ǂ��v�u�����v�u�����v�ʼn��܂��B2000�N��100�Ƃ��A�����Ɛ�s�������d���ς��āu�i���w���v���Z�o����Ă��܂��B

�֘A�w�W�ɂ́uZEW�i�����w���v�ƁuPMI����l�v������܂��B

�ꕔ�Łu�z�H�Ɛ��Y�Ƃ̊֘A���������ƌ����Ă���v�u�����Ώۂ�7000�Ђ̊�ƒS���҂̂��ߌo�ώ��Ԃ𐳊m�ɔc���ł���v�Ƃ�������������܂��B�����L���ɂ́A�o�T�E�_�������炩�ɂ���Ă��Ȃ������̂ŁA�����ꌟ���܂��B

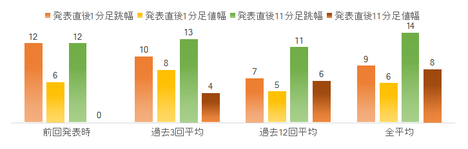

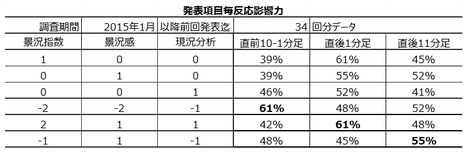

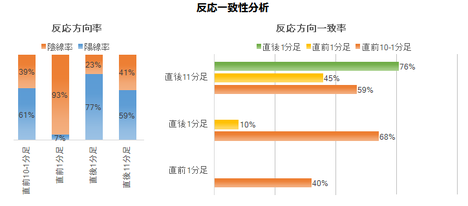

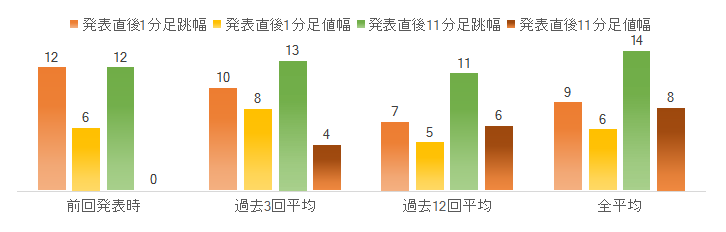

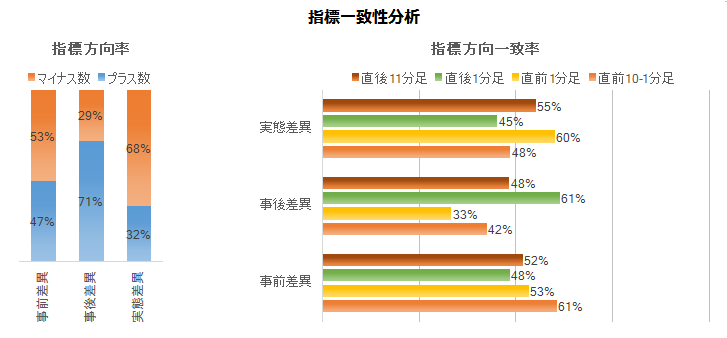

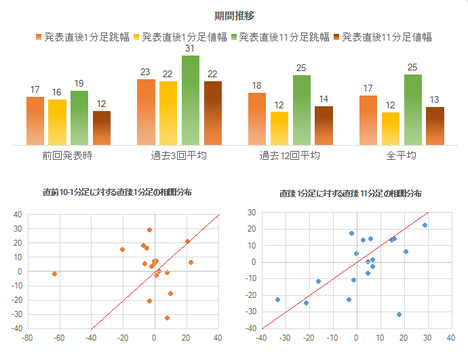

�{�w�W�ւ̔����̊��Ԑ��ڂ����}�ɓZ�߂Ă����܂��B

�ł��w�W���ʂɑf���ɔ������钼��1���������́A�ߋ����ς�9pips�ł��B�����͏����Ȏw�W�Ƃ������ƂɂȂ�܂��B

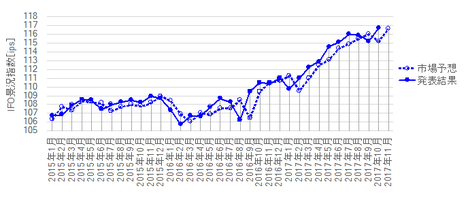

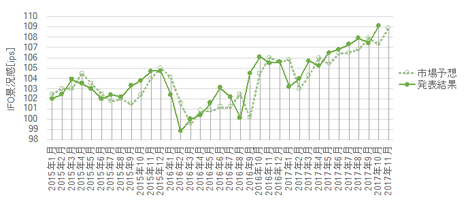

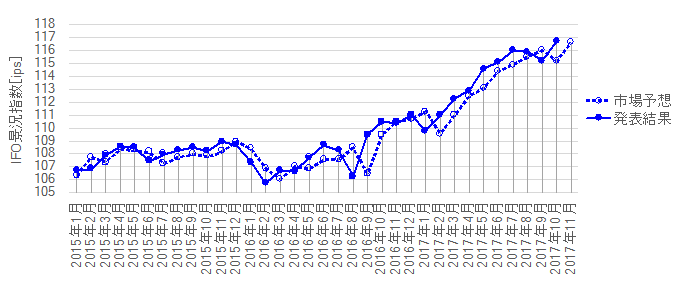

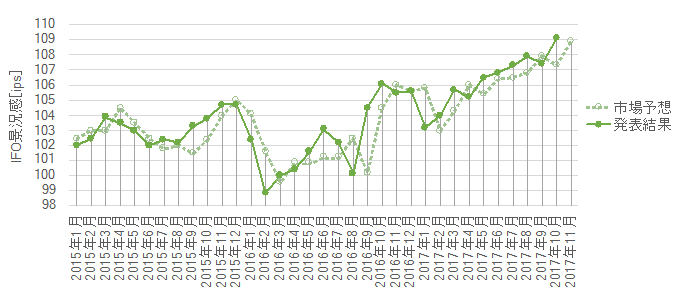

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B

���}�͔��\���ʂƎs��\�z���v���b�g���Ă��܂��B�s��\�z�͔��\���O�̒l���v���b�g���A���\���ʂ͌�ɏC���l�����\����Ă��莞���\�l�̂܂܂��v���b�g���Ă��܂��B

���ڂ��������߁A�ʍ��ږ��ɍׂ����O���t�߂�O�ɁA����ׂ��|�C���g���i�荞�݂܂��傤�B�e���ږ��ɔ��������ɂǂ̒��x�e�����Ă���̂������\�ɓZ�߂Ă����܂����B

��\�̏�3�s�́A�e���ڂ��ЂƂ����������Ƃ̈�v�������߂Ă��܂��B����͗\���v�Z�̂悤�Ȃ��̂ŁA���̗\���v�Z�͍ł����������Ƃ̈�v�����������ڂɒ��ڂ��Ă��܂��B

���̌��ʂ���A�{�w�W�͂ǂ̍��ڂ̗\�z�⌋�ʂ��ǂ�����A�ǂ���ɔ������邩���킩��Ȃ��A�Ƃ������Ƃ������܂��B�ʂ̍��ڂ��ǂ��Ă������Ă��A���������͂�������39����61���ɂ����B���Ă��܂���B

���ɁA�e���ږ��ɂ͂ǂ���ɔ������邩���킩��Ȃ��Ă��A�����̍��ڂ̑����I�ȗǂ������Ŕ������������܂邩�ǂ����ׂĂ݂܂��B

�ォ��4�s�ڂ́A���O���فi�s��\�z�[�O�ʁj�ƒ��O10-1�����̕�����v���������Ȃ�悤�ɁA�e���ڂ̌W�������߂Ă��܂��B

�ォ��5�s�ڂ́A���㍷�فi���\���ʁ[�s��\�z�j�ƒ���1�����̕�����v���������Ȃ�悤�ɁA�e���ڂ̌W�������߂Ă��܂��B

�ʼn��i6�s�ڂ́A���̍��فi�O�����l���ʁ[�s��\�z�j�ƒ���11�����̕�����v���������Ȃ�悤�ɁA�e���ڂ̌W�������߂Ă��܂��B

��������債�����ւ͂���܂���B

�i���w���ƌi�����́A2015�N2��������O��2017�N10�����܂ł�33��̔��\�ŁA���\���ʂƎs��\�z�̑召�W���O���Ɨ����Ƃœ���ւ�������Ƃ�16��i����ւ�藦48���j�ł��B�����w����14��i��42���j�ł��B

�s��\�z��ǂ��^�ł͂���܂���B

�A���A����1�N�Ɍ���A�㏸��Ŏs��\�z������m����70�����Ă��܂��B

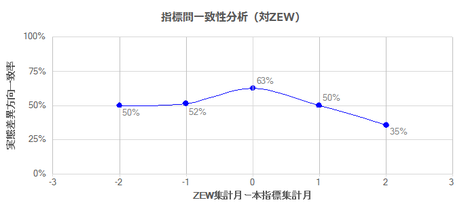

ZEW�i����������Ifo�i�����w��������ɔ��\����AIfo�w������1�����̐�s��������A�Ƃ���������������Ƃ�����܂��B������AZEW�w�W�����ڂɒl����A�Ƃ����b�ł��B

���������b�͊m���߂��ɂ͂����܂���B

�w�W�Ԉ�v���̗L���ׂ邽�߂ɂ́A�s��\�z�����܂Ȃ����ԍ��فi���\���ʁ[�O�ʁj�̈�v��������ׂ��ł��B

���}�ɁA2015�N1��������2017�N8�������\�܂ł�32��ɂ��āA�{�w�W���\������Ƃ��AZEW���\�������炵�Ď��ԍ��و�v���ׂ܂����B

���ʁA�����O��2�������炵�Ă��A����ȌX���i��s���E�x�s���̊W�j�͂���܂���B�ނ���A�������\���ʂ̕�����v����63���ƁA�ł������Ȃ��Ă��܂��B

���ւ��Ȃ��Ƃ͌����Ȃ����̂́A������v���ł͂���܂���B

�܂�A�ߋ����猻�݂ɘj��w�W���ʂ̏㏸��≺�~��Ƃ��������́A����̎���ł��Q�l�ɂł��܂��B���������A�P�����̎w�W���ʂ̗ǂ��������ׂĂ��A����Ȃ��̂̓A�e�ɂȂ�܂���B��L���Ԃɂ�����ZEW�w�W��Ifo�w�W�Ƃ́A�O����藂�����ǂ��Ȃ����������Ȃ���������A��v���Ȃ����Ƃ̕��������̂ł��B

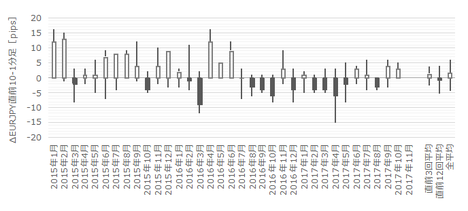

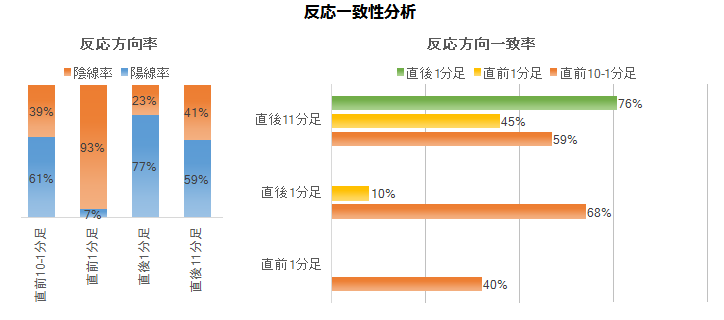

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

�܂��A���O10-1�����́A2016�N7���������ɁA�z�����ڗ���Ԃ���A�����ڗ���Ԃւƕω����Ă��܂��B����܂ł̗z������78���ɑ��A���ꂩ��̗z������40���ƌ��ς��Ă��܂��B

���O10-1�����̉ߋ����ϒ�����8pips�ł��B���̒�����10pips�ȏゾ�������Ƃ͉ߋ�9��i�p�x26���j����܂��B����9��̒���1����������9pips�ŁA����͒���1���������̉ߋ��S����8pips�Ɠ����ł��B�����āA����9��̒��O10-1�����ƒ���1�����̕�����6��i67���j��v���Ă��܂��B

���ɁA���O1�����́A��q�Q��1-2pips�A���q�Q���قƂ�ǂȂ��A�Ƃ�������������܂��B

���O1�����̉ߋ����ϒ�����5pips�ł��B���̒�����10pips�ȏゾ�������Ƃ͉ߋ�5��i�p�x15���j����܂��B����5��̒���1���������̕��ς�9pips�ŁA����͒���1���������̉ߋ��S����9pips�Ɠ����ł��B�����āA����5��̒��O1�����ƒ���1�����̕�����1�����v���Ă��܂���B

���������A���O1�����͉A�����肾���A����1�����͗z������ł��B

�����āA����1�����̉ߋ����ϒ����ƒl���̍���2pips�i1�[�l���^�������߂�䗦25���j�ł��B����11�����̂����6pips�i�߂�䗦43���j�ł��B�����������Ȏw�W�̓����Ƃ��āA�߂藦���傫���Ȃ�̂ŁA���l�i���l�j�݂͂ɂ͋C��t���܂��傤�B

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO�ʂ̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

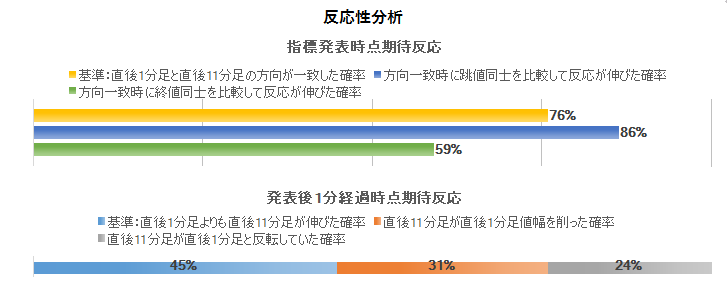

�܂��A�w�W��v�����͂̌��ʂ����\�Ɏ����܂��B

���㍷�ق̃v���X����71���ƂȂ��Ă���A�s��\�z�����\���ʂɑ��Ē�߂ɕ��Ă��܂��B

�A���A���[�\�N���̕����͊e���قƂ̊W����������܂���B���㍷�قƒ���1�����̕�����v�����������������B61��������v���Ă��܂���B

����͏d�v�ȏ��ł��B���\���ʂ��s��\�z���ǂ��Ă������Ă��A�w�W���\����̔��������ɂ��܂�W�Ȃ��̂ł��B���������w�W�ŕ��͂͂��܂�Ӗ��������܂���B

���ɁA������v�����͂̌��ʂ����\�Ɏ����܂��B

���O1�����͉A������93���A����1�����͗z������77���ƁA�肪�ڗ����܂��B���O1�����ƒ���1�����Ƃ̕�����v����10���ŁA�����͂���܂���B

����قǕ肪����Ȃ�A�ߋ��̌X���ɑ��ċt����͍l�����܂���B��L�m���ɏ]����������Ȃ������I�����ł��B

�Ō�ɁA���������͂̌��ʂ����\�Ɏ����܂��B

����1�����ƒ���11�����Ƃ̕�����v����76���ł��B�����āA����76���̕�����v�������ɒ��ڂ��A����1����������11���������������Ĕ�����L�������Ƃ�86���ł��B

�w�W���\���_���猩�����̌�̕�����v���������A���A������L���Ă���̂�����A�w�W���\��ɔ����������m�F������A�nj��𑁊��J�n�ł��B

���������A�w�W���\����1�����o�߂���ƁA����1�����I�l���Ē���11�����I�l���L�тĂ������Ƃ�45����������܂���B����1�����ƒ���11�����Ƃ����]�������Ƃ�24���A����11�����͒���1�����̒l������������Ƃ�31���ł��B

����āA�����nj��œ����|�W�V�����́A���\����1�����߂����瑁�����m���ׂ��ł���A�����Ă��̌�̒nj��ɂ͂��܂�K���Ă��܂���B

�ȏ�̖{�w�W�����܂��A��L�ڏq���������E���͌��ʂɊ�Â��A�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

�ȉ���2017�N11��25���ɒNjL���Ă��܂��B

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

���ʂ́A�i���w����117.5�i�ΑO��{1.6�A�Η\�z�{0.9�j�A�i������111.0�i�ΑO��{3.1�A�Η\�z�{2.1�j�A�������͂�124.4�i�ΑO��0.2�A�Η\�z��0.6�j�ł����B�����͗z���ł����B

�������͂����O��E�\�z������������̂́A���̃O���t���ڂ͍��ʈ����Ԃ�7�������瑱���Ă��܂��B����A�i���w���ƌi�����́A�㏸��p���ƂȂ�܂����B�i���w����117.5�Ƃ��������͉ߋ��ō����X�V�������悤�ł��B

�S�̓I��Ifo�͗ǂ����ʂƂȂ�܂����B

������ʂ͎��̒ʂ�ł����B

���O1�����ƒ���1�����͎�����܂���ł����B���R�Ƃ����Ă��A���ƂȂ��A�ł��B

���O�������͓��e���ȉ��Ɍ����Ă����܂��B

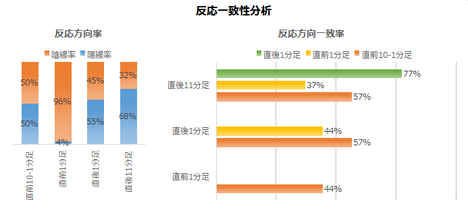

�ߋ��̌X���ł́A���O1�����ƒ���1�����̕�����v����10���i�s��v��90���j�ƂȂ��Ă��܂����B���ʂ͓��������ƂȂ�܂����B

���O1�����̉A������93���A����1�����̗z������77���ƁA�ُ�ȕ肪����܂����B���ʂ́A���O1����������1�������z���ł����B

���͂��O�����A�ƌ����Ă��ǂ����e�ł����A�m����̖�������̂ŁA����2�E3���������ėl�q�����Ă݂܂��傤�B

���O�������Ă����V�i���I�́A���͓��e�ɔ䂵�Ė�肠��܂���B

���\�ɁA�{�u���O���n�߂Ă���̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�T.�w�W�\�z�v�_

2017�N11��24��18:00�ɓƍ��i�C�w�W�uIfo�i���w���v�����\����܂��B���\��2017�N11�����̏W�v���ʂł��B

����̎s��\�z�ƑO�ʂ͎��̒ʂ�ł��B�s��\�z�͔��\���O�Ɋm�F���Ă����܂��傤�B

�{�w�W�̓����͈ȉ��̒ʂ�ł��B

- �{�w�W�͂��Ă��A���܂�Ӗ�������܂���B�s��́A�{�w�W���ʂɊ�Â�������s���Ă��Ȃ����A�w�W���ʂ̉e���������Ԃ��ɒ[�ɒZ���\���������A�ƌ����܂��B

�Ⴆ�A�{�w�W�ł͌i���w���ƌi�����ƌ������͂����ڂ���Ă��܂��B����ǂ��A�ǂ̍��ڂ̔��\���ʂ��s��\�z�����ǂ��Ă������Ă��A���������Ƃ̈�v���͂�������6���ł��B�����āA�����̍��ڂ̔��\���ʂ̎s��\�z�Ƃ̗ǂ������͂��Ă��A��͂蔽�������Ƃ̈�v���͂�������6���ł��B�܂�A���ʂ��ǂ�����ǂ���ɔ������邩���킩��Ȃ��ȏ�A�w�W�͂��Ă�����ł̏����Ɍ��ѕt���Ȃ��̂ł��B

����ǂ��A�{�w�W���ʂ�\�z���邽�߁A�Ⴆ�AZEW�i���������Ƃ̐�s���E�x�s����_���������APMI����l�̊W��_����������U������܂��B�����w�W�Ԃł́A�����I�ȏ㏸�E���~�Ƃ������X������v�������ł��A�P�����̎w�W���ʂ̗ǂ����������܂��v���܂���iZEW�Ƃ̎��ԍ��ق̕�����v����55���j�B���������O�q�̒ʂ�A�w�W���ʂ̗ǂ���������v���Ă��A�O�q�̒ʂ�A���������Ƃ̈�v�����Ⴂ�̂ł��B������A���̎w�W���ʂƂ̊W����_����Ӗ��͂���܂���B - �ł��w�W���ʂɑf���ɔ������钼��1���������́A�ߋ����ςŋ͂�9pips�ł��B���̕��z��9pips�ȉ���59�����W�����Ă��܂��B��������A20pips�ȏ㒵�˂����Ƃ�10���サ������܂���B�܉v���o���炳�����Ɨ��m���Ă����Ȃ��Ə��Ă܂���B����O�ɂ́A�㉺10-20pips�t�߂ɉ����`���[�g�|�C���g���Ȃ����A�m�F���Ă����܂��傤�B

- ���O1�����͒���1�����Ƃ̕�����v����10���i�s��v��90���j�ƂȂ��Ă��܂��B���O1�����̉A������93���A����1�����̗z������77���ƁA�ُ�ȕ肪���邽�߂ł��B���ꂾ���肪����ƁA�ߋ��X���ւ̋t����͔����āA�����肷�邩������Ȃ������I�����ƂȂ�܂��B

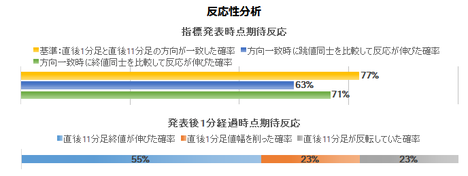

�����āA�w�W���ʂ̉e���͒Z���ԂɌ����Ă��܂��B�w�W���\����1�����o�߂���ƁA���̂܂ܓ������ɔ�����L�������]���邩���ق�50���ƂȂ��Ă��܂��B����āA�nj��ɂ������Ă��܂���B

�ȏ�̖{�w�W�����܂��A��L�ڏq���������E���͌��ʂɊ�Â��A�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

�A���A�����Ɏ������悤�Ȏw�W�ł͂���܂���B

- ���O1�����͉A���ƌ����݂܂��B

���O1�����̉ߋ��A������93���ƁA�ɒ[�ȕ肪����܂��B�A���A�ߋ����ϒ����͋͂�5pips�Ȃ̂ŁA2�E3pips��ꂽ�痘�m���������ǂ��ł��傤�B - ����1�����͗z���ƌ����݂܂��B

����1�����̉ߋ��z������79���ƁA�ُ�ȕ肪����܂��B�A���A�ߋ����ϒ����͋͂�9pips�Ȃ̂ŁA4�5pips��ꂽ�痘�m���������ǂ��ł��傤�B�|�W�V�����́A�w�W���\���O�Ɏ��A���\����̒��˂ŗ��m�^���ł��B - �nj����s���Ȃ�A�����������m�F�����瑁���J�n�ŁA�w�W���\����1�����߂�����A���߂ɗ��m���܂��B1���ȓ��ł����Ă���pips����Η��m���������ǂ��w�W�ł��B

�nj��ɂ������ẮA����1�����I�l���Ē���11�����I�l���L�тĂ������Ƃ�45���ƁA50������Ă��邱�Ƃ��o���Ă����܂��傤�B

�ȏ�̏ڍׂȂ����͘_���́A�ȉ��́u�T.�����E���́v�ɋL���Ă��܂��B

�U.�ߋ������ڍ�

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

�y1. �w�W�T�v�z

Ifo�i�����w���́A��7000�Ђ̊�Ƃ��Ώۂ̃A���P�[�g�������ʂ��w�����������̂ł��B�����́u���݁v�Ɓu���N��v�ɂ��āu���Y�v�u�Ɂv�u�v�u���i�v�u�ٗp�v�Ɋւ�鎿��Ɂu�ǂ��v�u�����v�u�����v�ʼn��܂��B2000�N��100�Ƃ��A�����Ɛ�s�������d���ς��āu�i���w���v���Z�o����Ă��܂��B

�֘A�w�W�ɂ́uZEW�i�����w���v�ƁuPMI����l�v������܂��B

�ꕔ�Łu�z�H�Ɛ��Y�Ƃ̊֘A���������ƌ����Ă���v�u�����Ώۂ�7000�Ђ̊�ƒS���҂̂��ߌo�ώ��Ԃ𐳊m�ɔc���ł���v�Ƃ�������������܂��B�����L���ɂ́A�o�T�E�_�������炩�ɂ���Ă��Ȃ������̂ŁA�����ꌟ���܂��B

�[�[�[��€���[�[�[

�{�w�W�ւ̔����̊��Ԑ��ڂ����}�ɓZ�߂Ă����܂��B

�ł��w�W���ʂɑf���ɔ������钼��1���������́A�ߋ����ς�9pips�ł��B�����͏����Ȏw�W�Ƃ������ƂɂȂ�܂��B

�y2. ���o����z

�i2-1. �ߋ����j

�i2-1. �ߋ����j

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B

���}�͔��\���ʂƎs��\�z���v���b�g���Ă��܂��B�s��\�z�͔��\���O�̒l���v���b�g���A���\���ʂ͌�ɏC���l�����\����Ă��莞���\�l�̂܂܂��v���b�g���Ă��܂��B

���ڂ��������߁A�ʍ��ږ��ɍׂ����O���t�߂�O�ɁA����ׂ��|�C���g���i�荞�݂܂��傤�B�e���ږ��ɔ��������ɂǂ̒��x�e�����Ă���̂������\�ɓZ�߂Ă����܂����B

��\�̏�3�s�́A�e���ڂ��ЂƂ����������Ƃ̈�v�������߂Ă��܂��B����͗\���v�Z�̂悤�Ȃ��̂ŁA���̗\���v�Z�͍ł����������Ƃ̈�v�����������ڂɒ��ڂ��Ă��܂��B

���̌��ʂ���A�{�w�W�͂ǂ̍��ڂ̗\�z�⌋�ʂ��ǂ�����A�ǂ���ɔ������邩���킩��Ȃ��A�Ƃ������Ƃ������܂��B�ʂ̍��ڂ��ǂ��Ă������Ă��A���������͂�������39����61���ɂ����B���Ă��܂���B

���ɁA�e���ږ��ɂ͂ǂ���ɔ������邩���킩��Ȃ��Ă��A�����̍��ڂ̑����I�ȗǂ������Ŕ������������܂邩�ǂ����ׂĂ݂܂��B

�ォ��4�s�ڂ́A���O���فi�s��\�z�[�O�ʁj�ƒ��O10-1�����̕�����v���������Ȃ�悤�ɁA�e���ڂ̌W�������߂Ă��܂��B

�ォ��5�s�ڂ́A���㍷�فi���\���ʁ[�s��\�z�j�ƒ���1�����̕�����v���������Ȃ�悤�ɁA�e���ڂ̌W�������߂Ă��܂��B

�ʼn��i6�s�ڂ́A���̍��فi�O�����l���ʁ[�s��\�z�j�ƒ���11�����̕�����v���������Ȃ�悤�ɁA�e���ڂ̌W�������߂Ă��܂��B

��������債�����ւ͂���܂���B

�[�[�[��€���[�[�[

�i���w���ƌi�����́A2015�N2��������O��2017�N10�����܂ł�33��̔��\�ŁA���\���ʂƎs��\�z�̑召�W���O���Ɨ����Ƃœ���ւ�������Ƃ�16��i����ւ�藦48���j�ł��B�����w����14��i��42���j�ł��B

�s��\�z��ǂ��^�ł͂���܂���B

�A���A����1�N�Ɍ���A�㏸��Ŏs��\�z������m����70�����Ă��܂��B

�[�[�[��€���[�[�[

ZEW�i����������Ifo�i�����w��������ɔ��\����AIfo�w������1�����̐�s��������A�Ƃ���������������Ƃ�����܂��B������AZEW�w�W�����ڂɒl����A�Ƃ����b�ł��B

���������b�͊m���߂��ɂ͂����܂���B

�w�W�Ԉ�v���̗L���ׂ邽�߂ɂ́A�s��\�z�����܂Ȃ����ԍ��فi���\���ʁ[�O�ʁj�̈�v��������ׂ��ł��B

���}�ɁA2015�N1��������2017�N8�������\�܂ł�32��ɂ��āA�{�w�W���\������Ƃ��AZEW���\�������炵�Ď��ԍ��و�v���ׂ܂����B

���ʁA�����O��2�������炵�Ă��A����ȌX���i��s���E�x�s���̊W�j�͂���܂���B�ނ���A�������\���ʂ̕�����v����63���ƁA�ł������Ȃ��Ă��܂��B

���ւ��Ȃ��Ƃ͌����Ȃ����̂́A������v���ł͂���܂���B

�܂�A�ߋ����猻�݂ɘj��w�W���ʂ̏㏸��≺�~��Ƃ��������́A����̎���ł��Q�l�ɂł��܂��B���������A�P�����̎w�W���ʂ̗ǂ��������ׂĂ��A����Ȃ��̂̓A�e�ɂȂ�܂���B��L���Ԃɂ�����ZEW�w�W��Ifo�w�W�Ƃ́A�O����藂�����ǂ��Ȃ����������Ȃ���������A��v���Ȃ����Ƃ̕��������̂ł��B

�i2-2. �ߋ������j

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

�܂��A���O10-1�����́A2016�N7���������ɁA�z�����ڗ���Ԃ���A�����ڗ���Ԃւƕω����Ă��܂��B����܂ł̗z������78���ɑ��A���ꂩ��̗z������40���ƌ��ς��Ă��܂��B

���O10-1�����̉ߋ����ϒ�����8pips�ł��B���̒�����10pips�ȏゾ�������Ƃ͉ߋ�9��i�p�x26���j����܂��B����9��̒���1����������9pips�ŁA����͒���1���������̉ߋ��S����8pips�Ɠ����ł��B�����āA����9��̒��O10-1�����ƒ���1�����̕�����6��i67���j��v���Ă��܂��B

���ɁA���O1�����́A��q�Q��1-2pips�A���q�Q���قƂ�ǂȂ��A�Ƃ�������������܂��B

���O1�����̉ߋ����ϒ�����5pips�ł��B���̒�����10pips�ȏゾ�������Ƃ͉ߋ�5��i�p�x15���j����܂��B����5��̒���1���������̕��ς�9pips�ŁA����͒���1���������̉ߋ��S����9pips�Ɠ����ł��B�����āA����5��̒��O1�����ƒ���1�����̕�����1�����v���Ă��܂���B

���������A���O1�����͉A�����肾���A����1�����͗z������ł��B

�����āA����1�����̉ߋ����ϒ����ƒl���̍���2pips�i1�[�l���^�������߂�䗦25���j�ł��B����11�����̂����6pips�i�߂�䗦43���j�ł��B�����������Ȏw�W�̓����Ƃ��āA�߂藦���傫���Ȃ�̂ŁA���l�i���l�j�݂͂ɂ͋C��t���܂��傤�B

�y3. ��^���́z

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO�ʂ̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

�܂��A�w�W��v�����͂̌��ʂ����\�Ɏ����܂��B

���㍷�ق̃v���X����71���ƂȂ��Ă���A�s��\�z�����\���ʂɑ��Ē�߂ɕ��Ă��܂��B

�A���A���[�\�N���̕����͊e���قƂ̊W����������܂���B���㍷�قƒ���1�����̕�����v�����������������B61��������v���Ă��܂���B

����͏d�v�ȏ��ł��B���\���ʂ��s��\�z���ǂ��Ă������Ă��A�w�W���\����̔��������ɂ��܂�W�Ȃ��̂ł��B���������w�W�ŕ��͂͂��܂�Ӗ��������܂���B

���ɁA������v�����͂̌��ʂ����\�Ɏ����܂��B

���O1�����͉A������93���A����1�����͗z������77���ƁA�肪�ڗ����܂��B���O1�����ƒ���1�����Ƃ̕�����v����10���ŁA�����͂���܂���B

����قǕ肪����Ȃ�A�ߋ��̌X���ɑ��ċt����͍l�����܂���B��L�m���ɏ]����������Ȃ������I�����ł��B

�Ō�ɁA���������͂̌��ʂ����\�Ɏ����܂��B

����1�����ƒ���11�����Ƃ̕�����v����76���ł��B�����āA����76���̕�����v�������ɒ��ڂ��A����1����������11���������������Ĕ�����L�������Ƃ�86���ł��B

�w�W���\���_���猩�����̌�̕�����v���������A���A������L���Ă���̂�����A�w�W���\��ɔ����������m�F������A�nj��𑁊��J�n�ł��B

���������A�w�W���\����1�����o�߂���ƁA����1�����I�l���Ē���11�����I�l���L�тĂ������Ƃ�45����������܂���B����1�����ƒ���11�����Ƃ����]�������Ƃ�24���A����11�����͒���1�����̒l������������Ƃ�31���ł��B

����āA�����nj��œ����|�W�V�����́A���\����1�����߂����瑁�����m���ׂ��ł���A�����Ă��̌�̒nj��ɂ͂��܂�K���Ă��܂���B

�y4. �V�i���I�쐬�z

�ȏ�̖{�w�W�����܂��A��L�ڏq���������E���͌��ʂɊ�Â��A�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

- ���O1�����͉A���ƌ����݂܂��B

���O1�����̉ߋ��A������93���ƁA�ɒ[�ȕ肪����܂��B�A���A�ߋ����ϒ����͋͂�5pips�Ȃ̂ŁA2�E3pips��ꂽ�痘�m���������ǂ��ł��傤�B - ����1�����͗z���ƌ����݂܂��B

����1�����̉ߋ��z������79���ƁA�ُ�ȕ肪����܂��B�A���A�ߋ����ϒ����͋͂�9pips�Ȃ̂ŁA4�5pips��ꂽ�痘�m���������ǂ��ł��傤�B�|�W�V�����́A�w�W���\���O�Ɏ��A���\����̒��˂ŗ��m�^���ł��B - �nj����s���Ȃ�A�����������m�F�����瑁���J�n�ŁA�w�W���\����1�����߂�����A���߂ɗ��m���܂��B1���ȓ��ł����Ă���pips����Η��m���������ǂ��w�W�ł��B

�nj��ɂ������ẮA����1�����I�l���Ē���11�����I�l���L�тĂ������Ƃ�45���ƁA50������Ă��邱�Ƃ��o���Ă����܂��傤�B

�ȏ�

2017�N11��24��18:30���\

�ȉ���2017�N11��25���ɒNjL���Ă��܂��B

�V.���\���ʌ���

�y5. ���\���ʁz

�i5-1. �w�W���ʁj

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

���ʂ́A�i���w����117.5�i�ΑO��{1.6�A�Η\�z�{0.9�j�A�i������111.0�i�ΑO��{3.1�A�Η\�z�{2.1�j�A�������͂�124.4�i�ΑO��0.2�A�Η\�z��0.6�j�ł����B�����͗z���ł����B

�������͂����O��E�\�z������������̂́A���̃O���t���ڂ͍��ʈ����Ԃ�7�������瑱���Ă��܂��B����A�i���w���ƌi�����́A�㏸��p���ƂȂ�܂����B�i���w����117.5�Ƃ��������͉ߋ��ō����X�V�������悤�ł��B

�S�̓I��Ifo�͗ǂ����ʂƂȂ�܂����B

�i5-2. ������ʁj

������ʂ͎��̒ʂ�ł����B

���O1�����ƒ���1�����͎�����܂���ł����B���R�Ƃ����Ă��A���ƂȂ��A�ł��B

�y6. ���͌��z

�i6-1. ���͌��j

���O�������͓��e���ȉ��Ɍ����Ă����܂��B

�ߋ��̌X���ł́A���O1�����ƒ���1�����̕�����v����10���i�s��v��90���j�ƂȂ��Ă��܂����B���ʂ͓��������ƂȂ�܂����B

���O1�����̉A������93���A����1�����̗z������77���ƁA�ُ�ȕ肪����܂����B���ʂ́A���O1����������1�������z���ł����B

���͂��O�����A�ƌ����Ă��ǂ����e�ł����A�m����̖�������̂ŁA����2�E3���������ėl�q�����Ă݂܂��傤�B

�i6-2. �V�i���I���j

���O�������Ă����V�i���I�́A���͓��e�ɔ䂵�Ė�肠��܂���B

���\�ɁA�{�u���O���n�߂Ă���̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

�ȏ�

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 18:00| Comment(0)

| TrackBack(0)

| DB3. ���B�w�WDB

2017�N11��22��

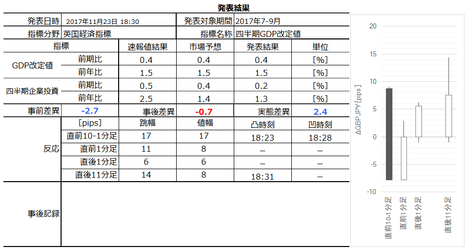

�p���o�ώw�W�u�l����GDP����l�v���\�O���GBPJPY�������́i2017�N11��23��18:30���\���ʌ��؍ρj

�ȉ��A�u�T.�w�W�\�z�v�_�v�u�U.�ߋ������ڍׁv�����O���e���A�u�V.���\���ʌ��v�����㓊�e���Ă��܂��B�u���O�̓��t�͎��O���e���ƂȂ��Ă��܂��B�w�W���\��Ɏ��㓊�e���A���̓����́u�V.���\���ʌ��v�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

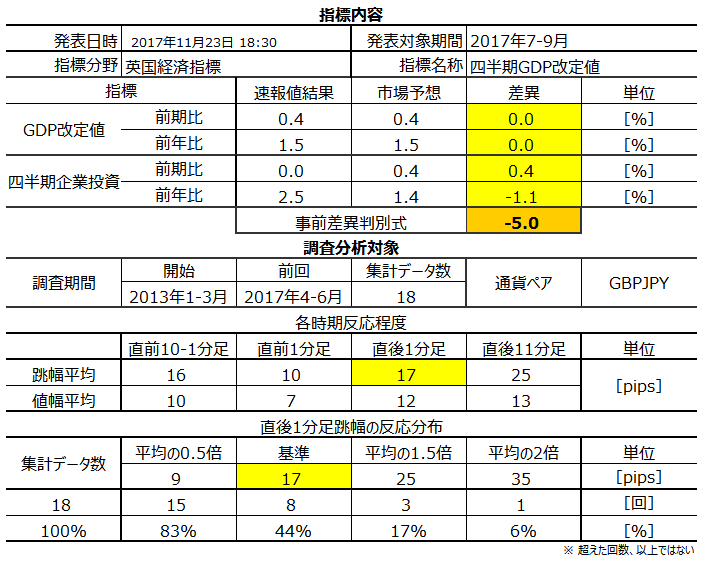

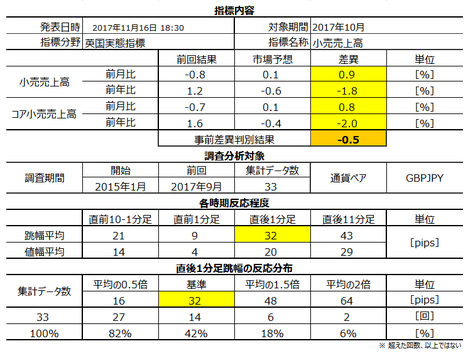

2017�N11��23��18:30�ɉp���o�ώw�W�u�l����GDP����l�v�����\����܂��B���\��2017�N4-6�����̉���l�ł��B����l��10��25���ɔ��\����Ă��܂��B

����̎s��\�z�ƑO�ʂ͎��̒ʂ�ł��B�s��\�z�͔��\���O�ɍĊm�F���Ă����܂��傤�B

�{�w�W�̓����͈ȉ��̒ʂ�ł��B

�ȏ�̖{�w�W�����܂��A��L�ڏq���������E���͌��ʂɊ�Â��A�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

�ȏ�̏ڍׂȂ����͘_���́A�ȉ��́u�T.�����E���́v�ɋL���Ă��܂��B

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

GDP�͍����o�ϊ����𑍍��I�ɕ\���̂ŁA���̍��̌o�Ϗ��ǂ��Ȃ��Ă���̂������Ȃ��Ă���̂�����ڗđR�ł��B�p���l����GDP�́u����l�v�u����l�v�u�m��l�v��3�\����܂��B

GDP����l�́A�p�����Ɠ��v�ǂ� 2���E5���E8���E11���̉��{�ɑO�l�������\���Ă��܂��B

�{�w�W�̓����͎��̒ʂ�ł��B

GDP����l�̎s��\�z�́A�O����E�O�N��Ƃ��ɑO��l�Ƃ��������ł��B2013�N�ȍ~�̗�O�́A�O���䂪2015�N1-3��������2017�N1-3�������̂�����2��i�p�x11���j�A�O�N���2015�N1-3�����̂�����1��i�p�x6���j�ł��B

���\���ʂ��A�قڎs��\�z�ʂ�ɂȂ肪���ł��B��O�́A�O���䂪4��i�p�x22���j�A�O�N�䂪6��i�p�x33���j�ł��B�O���䂪�\�z�ƈقȂ���4��͑S�āA�O�N����\�z�ƈقȂ��Ă��܂��B�܂�A�O�N�䂪�\�z�Ƃ���邩�ǂ��������͂���Ηǂ���ł��B

�{�w�W�ւ̔����̊��Ԑ��ڂƑ��֕��z�����}�ɓZ�߂Ă����܂��B

�ł��w�W���ʂɑf���ɔ������钼��1���������́A�ߋ����ς�17pips�ł��B���ϓI�Ȕ���������w�W���ƌ����܂��B

���z�́A10-25pips�͈̔͂�67�����W�܂����A9pips�ȉ��̂Ƃ���17������܂��B�ӊO�ɏ������̂́A�O�q�̒ʂ�A����l������l��s��\�z�Ɠ����ɂȂ肪��������A�ł��B

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B

���}�͔��\���ʂƎs��\�z���v���b�g���Ă��܂��B�s��\�z�͔��\���O�̒l���v���b�g���A���\���ʂ͌�ɏC���l�����\����Ă��莞���\�l�̂܂܂��v���b�g���Ă��܂��B�{���Ȃ�A�O�ʂł��鑬��l���ꏏ�Ƀv���b�g���ׂ��ł����A�܂��Ή��ł��Ă��܂���B

�e���ږ��ɔ��������ɂǂ̒��x�e�����Ă���̂������\�ɓZ�߂Ă����܂����B

��\�̏�4�s�́A�e���ڂ��ЂƂ����������Ƃ̈�v�������߂Ă��܂��B����͗\���v�Z�̂悤�Ȃ��̂ŁA���̗\���v�Z�͍ł����������Ƃ̈�v�����������ڂɒ��ڂ��Ă��܂��B

�ォ��5�s�ڂ́A���O���فi�s��\�z�[�O�ʁj�ƒ��O10-1�����̕�����v���������Ȃ�悤�ɁA�e���ڂ̌W�������߂Ă��܂��B

�ォ��6�s�ڂ́A���㍷�فi���\���ʁ[�s��\�z�j�ƒ���1�����̕�����v���������Ȃ�悤�ɁA�e���ڂ̌W�������߂Ă��܂��B

�ʼn��i7�s�ڂ́A���̍��فi�O�����l���ʁ[�s��\�z�j�ƒ���11�����̕�����v���������Ȃ�悤�ɁA�e���ڂ̌W�������߂Ă��܂��B

��v���������Ȃ������ԍ��ٔ��ʎ��́A5✕GDP�O����̍��ف{10✕GDP�O�N��̍��ف[2✕��Ɠ����O�N��̍��فA�ł��B���ԍ��ٔ��ʎ��̕����i�v���X���z���A�}�C�i�X���A���j�ƒ���1�����̕����̈�v����75���ƂȂ�܂����B

�ł�����ł́A���܂���ɗ����������Ȃ��ł��ˁBGDP�O���䂩�O�N��̎��O���ق�����Ƃ���҂��������ǂ������ł��B

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

�܂��A���O10-1�����́A�ߋ����ϒ�����16pips�ł��B���̒�����20pips�ȏゾ�������Ƃ͉ߋ�5��i�p�x28���j����܂��B����5��̒���1����������20pips�ŁA����͒���1���������̉ߋ��S����17pips�Ƃقړ����ł��B�����āA����5��̒��O10-1�����ƒ���1�����̕�����4��i80���j����v���Ă��܂��B

�܂�A���O10-1�����̔�����20pips�ȏ�̏ꍇ�A����1�����̕������������Ă���\��������܂��B

���ɁA���O1�����̉ߋ����ϒ�����10pips�ł��B���̒�����10pips�ȏゾ�������Ƃ͉ߋ�6��i�p�x33���j����܂��B����6��̒���1���������̕��ς�14pips�ŁA����͉ߋ��S����17pips�Ƃقړ����ł��B�����āA���̂Ƃ����O1�����ƒ���1�����̕�����3��i50���j��v���Ă��܂��B

�܂�A���O1�����̔��������ς�菭���傫������������ƌ����āA���ꂪ����1�����̔����������x��������������Ă���Ƃ͌����܂���B

�����āA����1�����̉ߋ����ϒ����ƒl���̍���5pips�i1�[�l���^�������߂�䗦29���j�ł��B����11�����̂����12pips�i�߂�䗦48���j�ł��B���̂��炢�̒���11�����ɑ��A�߂�䗦48���͂��Ȃ荂�������ł��B

����烍�[�\�N���̏ڍו��͂́A���[�\�N���ώ@�������̕��͂��Q�Ƃ�������ǂ��ł��傤�B

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO�ʂ̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

�w�W��v�����͂̌��ʂ����}�Ɏ����܂��B

���ԍ��قƒ���11�����̕�����v����69���ƂȂ��Ă��܂��B��ɋ��������ԍ��ٔ��ʎ��́A5✕GDP�O����̍��ف{10✕GDP�O�N��̍��ف[2✕��Ɠ����O�N��̍��فA�ł��B

���ɁA������v�����͂̌��ʂ����}�Ɏ����܂��B

���O1�����͉A������71���ƂȂ��Ă��܂��B

����1�����ƒ���11�����̕�����v����71���ŁA���܂�肪����܂���B

���������͂̌��ʂ����}�Ɏ����܂��B

����1�����ƒ���11�����Ƃ̕�����v����71���ł��B�����āA����71���̕�����v�����������グ�Ē���1�����������A����11���������������Ĕ�����L�������Ƃ�75���ł��B

�w�W���\��̒���1�����ƒ���11�����̕�����v���������A������L�������Ȃ̂�����A�nj��͑����J�n�ł��B����ǂ��A����1�����ƒ���11�����̏I�l���m���r����ƁA������L�������Ƃ�42����������܂���B����āA�����m�ۂ����nj��|�W�V�����͑��߂̗��m��_���܂��傤�B

�ȏ�̖{�w�W�����܂��A��L�ڏq���������E���͌��ʂɊ�Â��A�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

�ȉ���2017�N11��23��19:40���ɒNjL���Ă��܂��B

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

GDP����l�́A�O����E�O�N��Ƃ��ɑ���l�E�s��\�z�Ɠ��l�ł����B��Ɠ����́A����l�E�s��\�z�����������܂����B�S�̂Ƃ��Ă͈����ƌ����܂��B�Ƃ��낪�����͗z���ł����B

���̔����́A17:30�̓ƍ�PMI����l��18:00�̉��BPMI����l���ǂ��A�{�w�W���\�O��EURGBP��GBPUSD��GBP�����Ȃ蔄���Ă������Ƃ����������m��܂���B��Ɠ������������������̂́AGDP�͑���l���l���������߁AEURGBP��GBPUSD�ŗ��m�iGBP���j�̓������������̂����m��܂���B���ۂ̃|�W�V�������̕ω����킩��Ȃ����߁A����͑z���ł����B

���C�^�[���`����Ƃ���ł́AGDP�O�N��̐L�т͉ߋ�5�N�ԂōŒႾ�����ł��B����ł��A�{1.5���ƂȂ����̂́A�ƌv�x�o�̐L�тɏ�����ꂽ�A�Ƃ̂��Ƃł��B

�u��v���Ďv���܂��H

�����āA�����㏸�̐L�тɔ䂵�Ē����̏㏸����������Ԃ������Ă����̂��A�����ŋ߂̈�т����p���o�ςւ̌����ł��B����̌��ʂ́A��Ɠ����̐L�т��}�����ĉƌv����傫�������̂Ȃ�A�����ŋ߂̌�����ς��Ȃ�������Ȃ������m��܂���B

������ʂ͎��̒ʂ�ł����B

���O10-1�����̃V�i���I�O����́A��EUR�E��USD��GBP����ɕ֏悵�����̂ł��B

���O10-1�����̉A���͒l��17pips�ƂȂ�A���\�������ׂ����|�W�V���������ׂ����ۂ������܂����B

�nj��́A������2��ڂ��s���A2��ڂ�148�~�����W�X�^���X�ƂȂ��Ă̔��]��_�������̂ł��B

���O�������͓��e�ɂ͓��ɖ�肪����܂���B

���O�������Ă����V�i���I�ɂ͖�肪����܂���B

���\�ɁA�{�u���O���n�߂Ă���̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�T.�w�W�\�z�v�_

2017�N11��23��18:30�ɉp���o�ώw�W�u�l����GDP����l�v�����\����܂��B���\��2017�N4-6�����̉���l�ł��B����l��10��25���ɔ��\����Ă��܂��B

����̎s��\�z�ƑO�ʂ͎��̒ʂ�ł��B�s��\�z�͔��\���O�ɍĊm�F���Ă����܂��傤�B

�{�w�W�̓����͈ȉ��̒ʂ�ł��B

- GDP����l�̎s��\�z�́A�O����E�O�N��Ƃ��ɑO��l�Ƃ��������ł��B2013�N�ȍ~�̗�O�́A�O���䂪2015�N1-3��������2017�N1-3�������̂�����2��i�p�x11���j�A�O�N���2015�N1-3�����̂�����1��i�p�x6���j�ł��B

���\���ʂ��A�قڎs��\�z�ʂ�ɂȂ肪���ł��B��O�́A�O���䂪4��i�p�x22���j�A�O�N�䂪6��i�p�x33���j�ł��B�O���䂪�\�z�ƈقȂ���4��͑S�āA�O�N����\�z�ƈقȂ��Ă��܂��B�܂�A�O�N�䂪�\�z�Ƃ���邩�ǂ��������͂���Ηǂ���ł��B - �ߋ��̌X���́A�������f���ȓ����������Ă��܂��B

�܂��AGDP�O�N��̗\�z���O��l�ƈقȂ��Ă����ꍇ�A���O10-1�����͎��O���ق�100���̕�����v���ƂȂ��Ă��܂��B�c�O�Ȃ���A����̎s��\�z�͑O��l�Ɠ��l�ł��B

���ɁAGDP�O���䂪�\�z�ƈقȂ锭�\���ʂ������ꍇ�A����1�����͎��㍷�ق�100���̕�����v���ƂȂ��Ă��܂��B

�����āAGDP�O�N�䂪�O��l�ƈقȂ�ꍇ�A����11�����͎��ԍ��ق�83���̕�����v���ƂȂ��Ă��܂��B - �����E���ӂ��ׂ��_������܂��B

���O10-1������20pips�ȏ㒵�˂����Ƃ�29��������܂��B�����āA�����������˂��N�����Ƃ��́A���̕����ɒ���1��������������m���������Ȃ��Ă��܂��B

�܂��A�ߋ��̌X�����������A�nj��ɂ͌����Ă��܂���B���\����1���o�ߌ㎞�_�Ƃ��ꂩ��10���������ׂ�ƁA����1�����l������邩�i41���j�A����11�����Ɣ��]�i29���j���Ă��邱�Ƃ̕����A����1�����Ɠ������ɔ�����L�������Ɓi29���j�����������߂ł��B����Ȃ�w�W���\����1���ȓ��ɒ���1�����̃q�Q�ŋt����|�W�V�����擾��_���������ǂ��A�Ƃ������ƂɂȂ�܂��B

�ȏ�̖{�w�W�����܂��A��L�ڏq���������E���͌��ʂɊ�Â��A�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

- �������O10-1������20pips�߂����˂���A���˂������ɒnj����܂��B�|�W�V�����͎w�W���\���O�Ɏ��A���m�i���j�͎w�W���\����̒��˂ōs���܂��B

- �w�W���\��͏������������ɑ����nj��J�n�A�������m�ł��B

- �w�W���\���ォ��傫�Ȓ��˂ɑ��ċt����|�W�V�����擾��_���܂��B�|�W�V����������1�����I�l�����������L�т��Ƃ���Ŏ�ꂽ��A���\����1�����߂��Ă��痘�m�̋@����M���܂��B

�ȏ�̏ڍׂȂ����͘_���́A�ȉ��́u�T.�����E���́v�ɋL���Ă��܂��B

�U.�ߋ������ڍ�

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

�y1. �w�W�T�v�z

GDP�͍����o�ϊ����𑍍��I�ɕ\���̂ŁA���̍��̌o�Ϗ��ǂ��Ȃ��Ă���̂������Ȃ��Ă���̂�����ڗđR�ł��B�p���l����GDP�́u����l�v�u����l�v�u�m��l�v��3�\����܂��B

GDP����l�́A�p�����Ɠ��v�ǂ� 2���E5���E8���E11���̉��{�ɑO�l�������\���Ă��܂��B

�{�w�W�̓����͎��̒ʂ�ł��B

GDP����l�̎s��\�z�́A�O����E�O�N��Ƃ��ɑO��l�Ƃ��������ł��B2013�N�ȍ~�̗�O�́A�O���䂪2015�N1-3��������2017�N1-3�������̂�����2��i�p�x11���j�A�O�N���2015�N1-3�����̂�����1��i�p�x6���j�ł��B

���\���ʂ��A�قڎs��\�z�ʂ�ɂȂ肪���ł��B��O�́A�O���䂪4��i�p�x22���j�A�O�N�䂪6��i�p�x33���j�ł��B�O���䂪�\�z�ƈقȂ���4��͑S�āA�O�N����\�z�ƈقȂ��Ă��܂��B�܂�A�O�N�䂪�\�z�Ƃ���邩�ǂ��������͂���Ηǂ���ł��B

�[�[�[��€���[�[�[

�{�w�W�ւ̔����̊��Ԑ��ڂƑ��֕��z�����}�ɓZ�߂Ă����܂��B

�ł��w�W���ʂɑf���ɔ������钼��1���������́A�ߋ����ς�17pips�ł��B���ϓI�Ȕ���������w�W���ƌ����܂��B

���z�́A10-25pips�͈̔͂�67�����W�܂����A9pips�ȉ��̂Ƃ���17������܂��B�ӊO�ɏ������̂́A�O�q�̒ʂ�A����l������l��s��\�z�Ɠ����ɂȂ肪��������A�ł��B

�y2. ���o����z

�i2-1. �ߋ����j

�i2-1. �ߋ����j

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B

���}�͔��\���ʂƎs��\�z���v���b�g���Ă��܂��B�s��\�z�͔��\���O�̒l���v���b�g���A���\���ʂ͌�ɏC���l�����\����Ă��莞���\�l�̂܂܂��v���b�g���Ă��܂��B�{���Ȃ�A�O�ʂł��鑬��l���ꏏ�Ƀv���b�g���ׂ��ł����A�܂��Ή��ł��Ă��܂���B

�e���ږ��ɔ��������ɂǂ̒��x�e�����Ă���̂������\�ɓZ�߂Ă����܂����B

��\�̏�4�s�́A�e���ڂ��ЂƂ����������Ƃ̈�v�������߂Ă��܂��B����͗\���v�Z�̂悤�Ȃ��̂ŁA���̗\���v�Z�͍ł����������Ƃ̈�v�����������ڂɒ��ڂ��Ă��܂��B

�ォ��5�s�ڂ́A���O���فi�s��\�z�[�O�ʁj�ƒ��O10-1�����̕�����v���������Ȃ�悤�ɁA�e���ڂ̌W�������߂Ă��܂��B

�ォ��6�s�ڂ́A���㍷�فi���\���ʁ[�s��\�z�j�ƒ���1�����̕�����v���������Ȃ�悤�ɁA�e���ڂ̌W�������߂Ă��܂��B

�ʼn��i7�s�ڂ́A���̍��فi�O�����l���ʁ[�s��\�z�j�ƒ���11�����̕�����v���������Ȃ�悤�ɁA�e���ڂ̌W�������߂Ă��܂��B

��v���������Ȃ������ԍ��ٔ��ʎ��́A5✕GDP�O����̍��ف{10✕GDP�O�N��̍��ف[2✕��Ɠ����O�N��̍��فA�ł��B���ԍ��ٔ��ʎ��̕����i�v���X���z���A�}�C�i�X���A���j�ƒ���1�����̕����̈�v����75���ƂȂ�܂����B

�ł�����ł́A���܂���ɗ����������Ȃ��ł��ˁBGDP�O���䂩�O�N��̎��O���ق�����Ƃ���҂��������ǂ������ł��B

�i2-2. �ߋ������j

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

�܂��A���O10-1�����́A�ߋ����ϒ�����16pips�ł��B���̒�����20pips�ȏゾ�������Ƃ͉ߋ�5��i�p�x28���j����܂��B����5��̒���1����������20pips�ŁA����͒���1���������̉ߋ��S����17pips�Ƃقړ����ł��B�����āA����5��̒��O10-1�����ƒ���1�����̕�����4��i80���j����v���Ă��܂��B

�܂�A���O10-1�����̔�����20pips�ȏ�̏ꍇ�A����1�����̕������������Ă���\��������܂��B

���ɁA���O1�����̉ߋ����ϒ�����10pips�ł��B���̒�����10pips�ȏゾ�������Ƃ͉ߋ�6��i�p�x33���j����܂��B����6��̒���1���������̕��ς�14pips�ŁA����͉ߋ��S����17pips�Ƃقړ����ł��B�����āA���̂Ƃ����O1�����ƒ���1�����̕�����3��i50���j��v���Ă��܂��B

�܂�A���O1�����̔��������ς�菭���傫������������ƌ����āA���ꂪ����1�����̔����������x��������������Ă���Ƃ͌����܂���B

�����āA����1�����̉ߋ����ϒ����ƒl���̍���5pips�i1�[�l���^�������߂�䗦29���j�ł��B����11�����̂����12pips�i�߂�䗦48���j�ł��B���̂��炢�̒���11�����ɑ��A�߂�䗦48���͂��Ȃ荂�������ł��B

����烍�[�\�N���̏ڍו��͂́A���[�\�N���ώ@�������̕��͂��Q�Ƃ�������ǂ��ł��傤�B

�y3. ��^���́z

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO�ʂ̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

�w�W��v�����͂̌��ʂ����}�Ɏ����܂��B

���ԍ��قƒ���11�����̕�����v����69���ƂȂ��Ă��܂��B��ɋ��������ԍ��ٔ��ʎ��́A5✕GDP�O����̍��ف{10✕GDP�O�N��̍��ف[2✕��Ɠ����O�N��̍��فA�ł��B

���ɁA������v�����͂̌��ʂ����}�Ɏ����܂��B

���O1�����͉A������71���ƂȂ��Ă��܂��B

����1�����ƒ���11�����̕�����v����71���ŁA���܂�肪����܂���B

���������͂̌��ʂ����}�Ɏ����܂��B

����1�����ƒ���11�����Ƃ̕�����v����71���ł��B�����āA����71���̕�����v�����������グ�Ē���1�����������A����11���������������Ĕ�����L�������Ƃ�75���ł��B

�w�W���\��̒���1�����ƒ���11�����̕�����v���������A������L�������Ȃ̂�����A�nj��͑����J�n�ł��B����ǂ��A����1�����ƒ���11�����̏I�l���m���r����ƁA������L�������Ƃ�42����������܂���B����āA�����m�ۂ����nj��|�W�V�����͑��߂̗��m��_���܂��傤�B

�y4. �V�i���I�쐬�z

�ȏ�̖{�w�W�����܂��A��L�ڏq���������E���͌��ʂɊ�Â��A�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

- �������O10-1������20pips�߂����˂���A���˂������ɒnj����܂��B�|�W�V�����͎w�W���\���O�Ɏ��A���m�i���j�͎w�W���\����̒��˂ōs���܂��B

- �w�W���\��͏������������ɑ����nj��J�n�A�������m�ł��B

- �w�W���\���ォ��傫�Ȓ��˂ɑ��ċt����|�W�V�����擾��_���܂��B�|�W�V����������1�����I�l�����������L�т��Ƃ���Ŏ�ꂽ��A���\����1�����߂��Ă��痘�m�̋@����M���܂��B

�ȏ�

2017�N11��23��18:30���\

�ȉ���2017�N11��23��19:40���ɒNjL���Ă��܂��B

�V.���\���ʌ���

�y5. ���\���ʁz

�i5-1. �w�W���ʁj

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

GDP����l�́A�O����E�O�N��Ƃ��ɑ���l�E�s��\�z�Ɠ��l�ł����B��Ɠ����́A����l�E�s��\�z�����������܂����B�S�̂Ƃ��Ă͈����ƌ����܂��B�Ƃ��낪�����͗z���ł����B

���̔����́A17:30�̓ƍ�PMI����l��18:00�̉��BPMI����l���ǂ��A�{�w�W���\�O��EURGBP��GBPUSD��GBP�����Ȃ蔄���Ă������Ƃ����������m��܂���B��Ɠ������������������̂́AGDP�͑���l���l���������߁AEURGBP��GBPUSD�ŗ��m�iGBP���j�̓������������̂����m��܂���B���ۂ̃|�W�V�������̕ω����킩��Ȃ����߁A����͑z���ł����B

���C�^�[���`����Ƃ���ł́AGDP�O�N��̐L�т͉ߋ�5�N�ԂōŒႾ�����ł��B����ł��A�{1.5���ƂȂ����̂́A�ƌv�x�o�̐L�тɏ�����ꂽ�A�Ƃ̂��Ƃł��B

�u��v���Ďv���܂��H

�����āA�����㏸�̐L�тɔ䂵�Ē����̏㏸����������Ԃ������Ă����̂��A�����ŋ߂̈�т����p���o�ςւ̌����ł��B����̌��ʂ́A��Ɠ����̐L�т��}�����ĉƌv����傫�������̂Ȃ�A�����ŋ߂̌�����ς��Ȃ�������Ȃ������m��܂���B

�i5-2. ������ʁj

������ʂ͎��̒ʂ�ł����B

���O10-1�����̃V�i���I�O����́A��EUR�E��USD��GBP����ɕ֏悵�����̂ł��B

���O10-1�����̉A���͒l��17pips�ƂȂ�A���\�������ׂ����|�W�V���������ׂ����ۂ������܂����B

�nj��́A������2��ڂ��s���A2��ڂ�148�~�����W�X�^���X�ƂȂ��Ă̔��]��_�������̂ł��B

�y6. ���͌��z

�i6-1. ���͌��j

���O�������͓��e�ɂ͓��ɖ�肪����܂���B

�i6-2. �V�i���I���j

���O�������Ă����V�i���I�ɂ͖�肪����܂���B

���\�ɁA�{�u���O���n�߂Ă���̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

�ȏ�

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 21:00| Comment(0)

| TrackBack(0)

| DB4. �p���w�WDB

2017�N11��21��

�č����Ԏw�W�u�ϋv���v���\�O���USDJPY�������́i2017�N11��22��22:30���\���ʌ��؍ρj

�ȉ��A�u�T.�w�W�\�z�v�_�v�u�U.�ߋ������ڍׁv�����O���e���A�u�V.���\���ʌ��v�����㓊�e���Ă��܂��B�u���O�̓��t�͎��O���e���ƂȂ��Ă��܂��B�w�W���\��Ɏ��㓊�e���A���̓����́u�V.���\���ʌ��v�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

2017�N11��22��22:30�ɕč����Ԏw�W�u�ϋv���v�����\����܂��B���\��2017�N10�����̏W�v���ʂł��B

����̎s��\�z�ƑO�ʂ͎��̒ʂ�ł��B�s��\�z�͎w�W���\���O�Ɋm�F���Ă����܂��傤�B

�ȉ��A�ϋv���O������u�����v�ƋL���A�A���@��������ϋv���O������u�R�A�v�ƋL���܂��B

�{�w�W�̓����͈ȉ��̒ʂ�ł��B

�ȏ�̖{�w�W�����܂��A��L�ڏq���������E���͌��ʂɊ�Â��A�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

�ȏ�̏ڍׂȂ����͘_���́A�ȉ��́u�T.�����E���́v�ɋL���Ă��܂��B

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

�{�w�W�́A�����Ƃ̑ϋv����\���Ă��܂��B�w�W���́u�v�ƂȂ��Ă�����̂́A���\���e�́u�o�ׁv�u�Ɂv�u�V�K�v�u�c���v�ł��B

���Ȃ݂ɁA�ϋv���Ƃ�3�N�ȏ�̎g�p�ɑς����������w���A��\��Ƃ��Ď����ԁE�q��@�E�Ɠd�E�Ƌ������܂��B���̂����A�����Ԃ�q��@��D�����������R�A�w�������\����܂��B�܂��A���\�͌i�C�Ɩ��W�ȌR�����܂ނ��߁A�R�����������u��R���v�Ƃ������\���ڂ�����܂��B�܂��A�A���@������������\�l�́A�R�A�w���ƌĂ�܂��B

���ƂȂ��R�A�̕����i�C��@���ɕ\���悤�ȋC�����܂��ˁB�ł��A��q����悤�ɁA�ߋ��̎��тׂ�ƁA�R�A���������̕��������ɂ͊�^���܂��B

���̎w�W�Ƃ͕ʂɁu�����ƐV�K�v�����\����Ă���A���ꂪ���X���������\�ɑ��u�ϋv���v�͖������{�ɑO��������l�����\����܂��B���̂��߁A�{�w�W�͐ݔ���������ɂ������s�w�W�Ɉʒu�Â����Ă��܂��i���݁A�����ƐV�K�͉ߋ��f�[�^�����̂��߁A���̘b�͊m�F�ł��Ă��܂���j�B

����A��L�ڏq����ʂ�A�{�w�W�͍z�H�Ɛ��Y�E�����Ɛ��Y�E�ݔ��ғ����̔��\���ʂƍ������ւ��F�߂��܂��B

�w�W�Ԃ̑��ւׂ�ꍇ�A�O���t�̑S�̌X�����r������@�ƁA�P�����̌��ʂ��r������@������܂��B���w�W�́A�P�����̌��ʂ��r���A�w�W�Ԃ̑��ւ����ɍ����Ƃ���������������L���Ă��܂��B

�{�w�W�Ɋւ��钲�����ԂƁA�ߋ��̔������x�E���z�����\�ɓZ�߂Ă����܂��B

�ł��w�W���ʂɑf���ɔ������钼��1���������́A�ߋ����ς�13pips��������܂���B

13pips�Ƃ����ƁA���ϓI�Ȕ������x�̎w�W�ł��B���������A�����ɋ��������z�\������ƁA13pips�ȉ��������˂Ȃ��������Ƃ�67���i3���2��j�ł��B���̎w�W�́A���܂ɑ傫������������̂́A�ʏ�̔����͏������ƌ��Ȃ��������ǂ��ł��傤�B

���̘b�͗��m�E���̎Q�l�ɂ��Ă��������B

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B

���}�͔��\���ʂƎs��\�z���v���b�g���Ă��܂��B�s��\�z�͔��\���O�̒l���v���b�g���A���\���ʂ͌�ɏC���l�����\����Ă��莞���\�l�̂܂܂��v���b�g���Ă��܂��B

���O���t�Ƃ��O����̂��ߓʉ����ڗ����܂��B���������w�W�ł́A�O�����ǂ���Η����������A�O����������Η����͗ǂ��Ȃ�A�Ƃ����\�z����������Ȃ�܂��B

�����������Ƃ͊m�F���Ă����܂��傤�B

�m�F�́A�f�[�^���m�F�ł���2015�N2���ȍ~�O��܂ł�32��ōs���܂����B

�����́A���̊��ԂɑO���Ɨ����Ɨ\�z�ƌ��ʂ̑召�W������ւ�������Ƃ�17��i53���j����܂����B�R�A�͂��ꂪ11��i34���j�ł����B�R�A��34���Ƃ��������́A�\�z�ƌ��ʂ���v����4����܂߂Ă��܂��B�\�z�ƌ��ʂ���v����4���������39���ł��B

���̌��ʂ���A�O�����ǂ���Η����������A�O����������Η����͗ǂ��Ȃ�i����ւ��j�Ƃ����W���N�X�́A�A�e�ɂ���قǂ̕肪���܂�Ȃ����Ƃ��킩��܂��B

���ɁA����ׂ��|�C���g���i�荞�ނ��߁A��v���ږ��ɔ��������ɂǂ̒��x�e�����Ă���̂������\�ɓZ�߂Ă����܂����B���\�́A2015�N1��������2017�N8�����܂Łi�O�X�\���܂Łj��31��̃f�[�^�Ɋ�Â��Ă��܂��B

��\�̏�2�s�́A�e���ڂ��ЂƂ����������Ƃ̈�v�������߂Ă��܂��B����͗\���v�Z�̂悤�Ȃ��̂ŁA���̗\���v�Z�͍ł����������Ƃ̈�v�����������ڂɒ��ڂ��Ă��܂��B

�ォ��3�s�ڂ́A���O���فi�s��\�z�[�O�ʁj�ƒ��O10-1�����̕�����v���������Ȃ�悤�ɁA�e���ڂ̌W�������߂Ă��܂��B

�ォ��4�s�ڂ́A���㍷�فi���\���ʁ[�s��\�z�j�ƒ���1�����̕�����v���������Ȃ�悤�ɁA�e���ڂ̌W�������߂Ă��܂��B

�ʼn��i5�s�ڂ́A���̍��فi�O�����l���ʁ[�s��\�z�j�ƒ���11�����̕�����v���������Ȃ�悤�ɁA�e���ڂ̌W�������߂Ă��܂��B

���ʁA���O���قƎ��ԍ��ق́A���܂蒼�O10-1�����ƈ�v���������W�������o�����Ƃ��o���܂���ł����B

���㍷�ق́A2✕�������㍷�ف{1✕�R�A���㍷�فA�Ƃ������ʎ������i�v���X���z���A�}�C�i�X���A���j�Ƃ���ƁA����1�����Ƃ̕�����v����81���ƂȂ邱�Ƃ��킩��܂����B

�R�A���������̕��������Ɋ�^���邱�ƂƁA�ǂ��炩����łȂ������ڂ̎��㍷�ق𑍍��I�ɑ�����������v���������Ȃ邱�ƁA���킩��܂����B

�{�w�W�͐ݔ���������̐�s�w�W�ƌ����Ă��܂��B���̐ݔ������́A�������Ԏw�W�̍z�H�Ɛ��Y�E�����Ɛ��Y�E�ݔ��ғ����ƊW������͂��ł��B

���ւ̗L���́A���ꂼ��̎w�W�̎��ԍ��فi���\���ʁ[�O�ʁj��p���Ē��ׂ܂��B���O���فE���㍷�فE���ԍ��ق̂����A�s��\�z���܂܂�Ȃ��͎̂��ԍ��ق���������ł��B�������w�W�̊Ԃɑ��ւ�����Ȃ�A���ԍ��فi���\���ʁ[�O�ʁj�Ɍ����͂��ł��B

��r�ɗp�������ԍ��ق́A���ꂼ��̎w�W�̔��ʎ��Ɏ��ԍ��ق����������ʂł��B

�܂��A��q�̒ʂ�A���w�W�̎��ԍ��ق̕�����v����92���ɂ��B���Ă��܂��B�P�����̎w�W�Ԃ̎��ԍ��ق̕�����v��������قǍ������Ƃ͒������ƌ����܂��B

���w�W�̔��\�����́A�O���W�v���������ɔ��\����Ă��܂��B���\�����͖{�w�W�̕����x��Ĕ��\����܂��B�����10���W�v���̍z�H�Ɛ��Y�E�����Ɛ��Y�E�ݔ��ғ����̎��ԍ��ق̓v���X�ł����B

����āA�{�w�W����̎��ԍ��ق̓v���X�ƂȂ���ғI������92���Ƃ������ƂɂȂ�܂��B

���������A��}�Ŏ��㍷�ق̍����������������B���w�W�̎��㍷�ٕ�����v����75���ւƒቺ���Ă��܂��B

����͓��R�̂��Ƃł��B��s�w�W���\���ʂ����P�^��������A��Ŕ��\�������̎w�W�̎s��\�z�͍��߁^��߂ɗ\�z����邩��A�ł��B

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

�܂��A���O10-1�����́A�ߋ����ϒ�����6pips�ł��B���̒�����10pips�ȏゾ�������Ƃ͉ߋ�4��i�p�x12���j����܂��B

����4��̒���1����������15pips�ŁA����͒���1���������̉ߋ��S����13pips�Ƃقړ����ł��B���O10-1�����������傫���Ă��A���ꂪ����1�����������傫���Ȃ�Ƃ͌����܂���B

���ɁA����4��̒��O10-1�����ƒ���1�����̕�����1��i25���j������v���Ă��܂���B�ǂ��炩�ƌ����A���O10-1�����������傫���Ƃ��ɂ́A����1�����͒��O10-1�����Ƌt�����ɔ�������m���̕����������̂́A����4��ł�1��ł��������I��Ƃ͌����܂���B

���ɁA���O1�����̉ߋ����ϒ�����4pips�ł��B���̒�����10pips�ȏゾ�������Ƃ͉ߋ��ɂ���܂���B

���O1�����͖��炩�ɉA�������ɒ[�ɍ����Ȃ��Ă��܂��B���̕��ϒ�����4pips�����Ȃ��̂ɁA�z�����Ƀq�Q���ڗ����Ă��܂��B������A�������O1�����Ŏ������Ȃ�A�z������2�`4pips���˂��Ƃ���_���ċt���肵�������ǂ������ł��B����Ȃ�A�����A�����ɓ]���Ȃ��Ă��A�����������čς݂܂��B�z�����ɒ��˂Ȃ���Ύ�����Ȃ���Ηǂ������ł��B�ǂ����債��pips���Ⴀ��܂���B

�����āA����1�����̉ߋ����ϒ����ƒl���̍���5pips�i1�[�l���^�������߂�䗦38���j�ł��B����11�����̂����8pips�i�߂�䗦47���j�ł��B�߂�䗦������1�����E����11�����Ƃ��ɑ傫���A���l�i���l�j�݂͂ɂ͋C��t���������ǂ��w�W�ł��B

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO�ʂ̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

�܂��A�w�W��v�����͂̌��ʂ����}�Ɏ����܂��B

���㍷�قƒ���1�����̕�����v����82���ƂȂ��Ă��܂��B�s��\�z�ɑ��锭�\���ʂ̗ǂ������ɁA�f���ɔ�������w�W�ł��B

���ɁA������v�����͂̌��ʂ����}�Ɏ����܂��B

���O1�����̉A������96���ƁA�ɒ[�ȕ肪�����܂��B�A���A���O1�����͉ߋ����ϒ����E�l�������ꂼ��4pips�E3pips��������܂���B������A�����ɔ��������̂����Ă���nj����Ă���x��ł��B��q�̂悤�ɁA�悭�z�����Ƀq�Q���c���̂ŁA���̃q�Q�Ȃ�A���̃q�Q���`�������邱�Ƃ��m�F���Ă���t�����3-5pips�̒Z�����m��_�������ǂ��ł��傤�B

�����āA����1�����ƒ���11�����̕�����v����77���ƍ����_�������A��Ɍ`�����ꂽ���[�\�N������Ō`������郍�[�\�N���̕������������Ă��钛���͂���܂���B

�Ō�ɁA���������͂̌��ʂ����}�Ɏ����܂��B

����1�����ƒ���11�����Ƃ̕�����v����77���ł��B�����āA����76���̕�����v�������ɒ��ڂ����Ƃ��A����1����������11���������������Ĕ�����L�������Ƃ�63���ł��B

�w�W���\���_���猩�����̌�̕�����v�����������̂́A������L���Ƃ͌����Ȃ������ł��B

�����āA�w�W���\����1�����o�߂���ƁA����1�����I�l���Ē���11�����I�l���L�тĂ������Ƃ�71���ł��B71���Ȃ�A�e�ɂ��Ă��ǂ��ł��傤�B

�w�W���\����1�����߂��鍠�܂łɁA����1�����I�l�����l�����������Ƃ��Ƀ|�W�V�����擾��_���āA1�����߂��Ă��痘�m�̋@����M�������Ȃ��ł��傤�B

�ȏ�̖{�w�W�����܂��A�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

�ȉ���2017�N11��23���ɒNjL���Ă��܂��B

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

���ʂ͑����w���E�R�A�w���Ƃ��ɑO��E�\�z�������A���������͉A���ł��̌�z�����ɓ]���܂����B

�����w����3�����Ԃ�Ƀ}�C�i�X�]�����A�R�A�w����2017�N5�����ȍ~6�J���A���Ńv���X�p���ł��B�Ƃ��ɉߋ��̐����ɑ��A�ɒ[�Ȓl�ɂ͂Ȃ��Ă��܂���i�����w�����v���X�ł���}�C�i�X�ł���3���ȏ�ɂȂ�ƁA�������\�͔������N���܂��j�B

����11�����͒������q�Q���c���Ă̔��]�ƂȂ�A����͗���04:00��FOMC�c���v�|���\���\�肳��Ă����̂ŁA���̉e����������܂���B���̎����O���112�~�t�߂ŏ㉺���Ă����̂ŁA�w�W���\�ł������牺�Ƀu�����̂��A����112�~�t�߂ɖ߂����悤�ł��B

������ʂ͎��̒ʂ�ł����B

���O1�����́A��ɐU�ꂽ�̂��w�W���\20�b�O���炢�������̂ŁA�|�W�V��������葹�˂����Ƃ��K�����܂����B

�nj��́A�ŏ��̃|�W�V�������Ȃ��܂܃i���s�����܂����B���㍷�فE���ԍ��قƂ��Ƀ}�C�i�X�������̂ŁA����11�����͉A�����ɐL�т�ƍl���Ă̂��Ƃł����B���ʂ͗z�����������̂́A����͗��m�ł��܂����B�ŏ��̒nj��������Ƒ҂��Ă���s���ׂ��ł������A����͌��ʘ_�ł��B

���O�������͓��e���ȉ��Ɍ����Ă����܂��B

���O�������Ă����V�i���I�ɂ͖�肠��܂���B

���\�ɁA�{�u���O���n�߂Ă���̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�T.�w�W�\�z�v�_

2017�N11��22��22:30�ɕč����Ԏw�W�u�ϋv���v�����\����܂��B���\��2017�N10�����̏W�v���ʂł��B

����̎s��\�z�ƑO�ʂ͎��̒ʂ�ł��B�s��\�z�͎w�W���\���O�Ɋm�F���Ă����܂��傤�B

�ȉ��A�ϋv���O������u�����v�ƋL���A�A���@��������ϋv���O������u�R�A�v�ƋL���܂��B

�{�w�W�̓����͈ȉ��̒ʂ�ł��B

- �{�w�W�ł͑O������������߁A�O�����ǂ���Η����������A�O����������Η����͗ǂ��Ȃ�A�Ƃ����\�z����������悤�ł��B

���ꂪ�����ł��ꊨ�Ⴂ�ł���A�S������̂́A�����Ɩ��ڂɊW����O���Ɨ����̗\�z�ƌ��ʂ̑召�W������ւ�����䗦�ł��B2015�N2��������O��2017�N�m�F�������ʁA�����͂��̊��ԂɑO���Ɨ����Ɨ\�z�ƌ��ʂ̑召�W������ւ�������Ƃ�17��i53���j����܂����B�R�A�͂��ꂪ11��i39���j�ł����B

���̌��ʂ���A�O�����ǂ���Η����������A�O����������Η����͗ǂ��Ȃ�i����ւ��j�Ƃ����W���N�X�́A�A�e�ɂ���قǂ̕肪���܂�Ȃ����Ƃ��킩��܂��B�O�����ǂ��낤�������낤���A�������ʂ̗ǂ������͂����ƌܕ��ܕ��ŁA�R�A�ɂ��Ă͂ނ���t�ɑO�����ǂ���Γ������ǂ����Ƃ̕����������炢�ł��B - �{�w�W�ɐ旧�����\�����z�H�Ɛ��Y�w���́A�{�w�W���ʂ��������Ă��܂��B

�����̎w�W�Ԃ̓������\���m�̎��ԍ��فi���\���ʁ[�O�ʁj�́A������v����92���ɂ��B���Ă��܂��B10�����̍z�H�Ɛ��Y�i11��16�����\�j�̎��ԍ��ق̓v���X�������̂ŁA����̖{�w�W���ԍ��ق��v���X�ƂȂ���ғI������92���ł��B����قǐ�s�w�W���A�e�ɂȂ�w�W�͒������ƌ����܂��B

���������A���ӂ��K�v�ł��B

�{�w�W���ԍ��قƒ���1�����̕�����v����52����������܂���B����āA�z�H�Ɛ��Y���ԍ��ق��v���X�ŁA�{�w�W���ʎ��ԍ��ق��v���X�������Ƃ��Ă��A����1�������z���ƂȂ邩�A���ƂȂ�̊m���͔��X�ł��B��s�w�W�Ƃ̎��ԍ��و�v���������w�W�́A�e�Ղɔ���������\�z�ł��Ȃ��̂ł��B - ������A��s�w�W�Ȃ�čl�����ɁA�{�w�W�̎��㍷�فi���\���ʁ[�s��\�z�j�̐���������\�z���������ǂ��ł��傤�B

���㍷�ٔ��ʎ��́A2✕�ϋv���O����̎��㍷�ف{1✕�R�A�ϋv���O����̎��㍷�فA�ł��B���̔��ʎ������i�v���X���z���A�}�C�i�X���A���j�ƁA����1�����Ƃ̕�����v����82���ł��B

�R�A�̕��������Ɋ�^���Ȃ����ƂƁA�ǂ��炩����̔��\���ʂ�����̂łȂ��A�����ڂ̎��㍷�ق𑍍��I�ɑ�����������v���������Ȃ�܂��B���������O�����Ă����A�{�w�W�͎w�W���\���ʂ̎s��\�z�ɑ���ǂ������ɑf���ɔ�������A�ƌ����܂��B

�ȏ�̖{�w�W�����܂��A��L�ڏq���������E���͌��ʂɊ�Â��A�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

- ���O1�����͉A���ƌ����݂܂��B

���O1�����̉ߋ��A������96���ƁA�ɒ[�ȕ肪����܂��B�ɂ��ւ�炸�A�z�����ւ̃q�Q���ڗ����Ă��܂��B������A�z������2-4pips���˂���Ƃ��A�������́A���˂��̂��m�F���Ă���A�A�����ɖ߂��̂����z���ċt���肵�A3-5pips�܉v���ł����炷�����m�A�Ƃ������@���ǂ��ł��傤�B

���������@���_��Ȃ��ƁA�ߋ����ϒ����E�l�������ꂼ��4pips�E3pips�����Ȃ��̂ŁA�A�����ɐU��Ă���nj����Ă����Ă܂���B�z�����ւ̒��˂��N���Ȃ���A������Ȃ���悢�̂ł��B - �nj����s���Ȃ�A�w�W���\��ɒ���1���������l�����������Ȃ����Ƃ��Ƀ|�W�V���������A1�����߂����痘�m�̋@����M�����܂��傤�B

�ȏ�̏ڍׂȂ����͘_���́A�ȉ��́u�T.�����E���́v�ɋL���Ă��܂��B

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

�y1. �w�W�T�v�z

�{�w�W�́A�����Ƃ̑ϋv����\���Ă��܂��B�w�W���́u�v�ƂȂ��Ă�����̂́A���\���e�́u�o�ׁv�u�Ɂv�u�V�K�v�u�c���v�ł��B

���Ȃ݂ɁA�ϋv���Ƃ�3�N�ȏ�̎g�p�ɑς����������w���A��\��Ƃ��Ď����ԁE�q��@�E�Ɠd�E�Ƌ������܂��B���̂����A�����Ԃ�q��@��D�����������R�A�w�������\����܂��B�܂��A���\�͌i�C�Ɩ��W�ȌR�����܂ނ��߁A�R�����������u��R���v�Ƃ������\���ڂ�����܂��B�܂��A�A���@������������\�l�́A�R�A�w���ƌĂ�܂��B

���ƂȂ��R�A�̕����i�C��@���ɕ\���悤�ȋC�����܂��ˁB�ł��A��q����悤�ɁA�ߋ��̎��тׂ�ƁA�R�A���������̕��������ɂ͊�^���܂��B

���̎w�W�Ƃ͕ʂɁu�����ƐV�K�v�����\����Ă���A���ꂪ���X���������\�ɑ��u�ϋv���v�͖������{�ɑO��������l�����\����܂��B���̂��߁A�{�w�W�͐ݔ���������ɂ������s�w�W�Ɉʒu�Â����Ă��܂��i���݁A�����ƐV�K�͉ߋ��f�[�^�����̂��߁A���̘b�͊m�F�ł��Ă��܂���j�B

����A��L�ڏq����ʂ�A�{�w�W�͍z�H�Ɛ��Y�E�����Ɛ��Y�E�ݔ��ғ����̔��\���ʂƍ������ւ��F�߂��܂��B

�w�W�Ԃ̑��ւׂ�ꍇ�A�O���t�̑S�̌X�����r������@�ƁA�P�����̌��ʂ��r������@������܂��B���w�W�́A�P�����̌��ʂ��r���A�w�W�Ԃ̑��ւ����ɍ����Ƃ���������������L���Ă��܂��B

�[�[�[��€���[�[�[

�{�w�W�Ɋւ��钲�����ԂƁA�ߋ��̔������x�E���z�����\�ɓZ�߂Ă����܂��B

�ł��w�W���ʂɑf���ɔ������钼��1���������́A�ߋ����ς�13pips��������܂���B

13pips�Ƃ����ƁA���ϓI�Ȕ������x�̎w�W�ł��B���������A�����ɋ��������z�\������ƁA13pips�ȉ��������˂Ȃ��������Ƃ�67���i3���2��j�ł��B���̎w�W�́A���܂ɑ傫������������̂́A�ʏ�̔����͏������ƌ��Ȃ��������ǂ��ł��傤�B

���̘b�͗��m�E���̎Q�l�ɂ��Ă��������B

�y2. ���o����z

�i2-1. �ߋ����j

�i2-1. �ߋ����j

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B

���}�͔��\���ʂƎs��\�z���v���b�g���Ă��܂��B�s��\�z�͔��\���O�̒l���v���b�g���A���\���ʂ͌�ɏC���l�����\����Ă��莞���\�l�̂܂܂��v���b�g���Ă��܂��B

���O���t�Ƃ��O����̂��ߓʉ����ڗ����܂��B���������w�W�ł́A�O�����ǂ���Η����������A�O����������Η����͗ǂ��Ȃ�A�Ƃ����\�z����������Ȃ�܂��B

�����������Ƃ͊m�F���Ă����܂��傤�B

�m�F�́A�f�[�^���m�F�ł���2015�N2���ȍ~�O��܂ł�32��ōs���܂����B

�����́A���̊��ԂɑO���Ɨ����Ɨ\�z�ƌ��ʂ̑召�W������ւ�������Ƃ�17��i53���j����܂����B�R�A�͂��ꂪ11��i34���j�ł����B�R�A��34���Ƃ��������́A�\�z�ƌ��ʂ���v����4����܂߂Ă��܂��B�\�z�ƌ��ʂ���v����4���������39���ł��B

���̌��ʂ���A�O�����ǂ���Η����������A�O����������Η����͗ǂ��Ȃ�i����ւ��j�Ƃ����W���N�X�́A�A�e�ɂ���قǂ̕肪���܂�Ȃ����Ƃ��킩��܂��B

�[�[�[��€���[�[�[

���ɁA����ׂ��|�C���g���i�荞�ނ��߁A��v���ږ��ɔ��������ɂǂ̒��x�e�����Ă���̂������\�ɓZ�߂Ă����܂����B���\�́A2015�N1��������2017�N8�����܂Łi�O�X�\���܂Łj��31��̃f�[�^�Ɋ�Â��Ă��܂��B

��\�̏�2�s�́A�e���ڂ��ЂƂ����������Ƃ̈�v�������߂Ă��܂��B����͗\���v�Z�̂悤�Ȃ��̂ŁA���̗\���v�Z�͍ł����������Ƃ̈�v�����������ڂɒ��ڂ��Ă��܂��B

�ォ��3�s�ڂ́A���O���فi�s��\�z�[�O�ʁj�ƒ��O10-1�����̕�����v���������Ȃ�悤�ɁA�e���ڂ̌W�������߂Ă��܂��B

�ォ��4�s�ڂ́A���㍷�فi���\���ʁ[�s��\�z�j�ƒ���1�����̕�����v���������Ȃ�悤�ɁA�e���ڂ̌W�������߂Ă��܂��B

�ʼn��i5�s�ڂ́A���̍��فi�O�����l���ʁ[�s��\�z�j�ƒ���11�����̕�����v���������Ȃ�悤�ɁA�e���ڂ̌W�������߂Ă��܂��B

���ʁA���O���قƎ��ԍ��ق́A���܂蒼�O10-1�����ƈ�v���������W�������o�����Ƃ��o���܂���ł����B

���㍷�ق́A2✕�������㍷�ف{1✕�R�A���㍷�فA�Ƃ������ʎ������i�v���X���z���A�}�C�i�X���A���j�Ƃ���ƁA����1�����Ƃ̕�����v����81���ƂȂ邱�Ƃ��킩��܂����B

�R�A���������̕��������Ɋ�^���邱�ƂƁA�ǂ��炩����łȂ������ڂ̎��㍷�ق𑍍��I�ɑ�����������v���������Ȃ邱�ƁA���킩��܂����B

�[�[�[��€���[�[�[

�{�w�W�͐ݔ���������̐�s�w�W�ƌ����Ă��܂��B���̐ݔ������́A�������Ԏw�W�̍z�H�Ɛ��Y�E�����Ɛ��Y�E�ݔ��ғ����ƊW������͂��ł��B

���ւ̗L���́A���ꂼ��̎w�W�̎��ԍ��فi���\���ʁ[�O�ʁj��p���Ē��ׂ܂��B���O���فE���㍷�فE���ԍ��ق̂����A�s��\�z���܂܂�Ȃ��͎̂��ԍ��ق���������ł��B�������w�W�̊Ԃɑ��ւ�����Ȃ�A���ԍ��فi���\���ʁ[�O�ʁj�Ɍ����͂��ł��B

��r�ɗp�������ԍ��ق́A���ꂼ��̎w�W�̔��ʎ��Ɏ��ԍ��ق����������ʂł��B

�܂��A��q�̒ʂ�A���w�W�̎��ԍ��ق̕�����v����92���ɂ��B���Ă��܂��B�P�����̎w�W�Ԃ̎��ԍ��ق̕�����v��������قǍ������Ƃ͒������ƌ����܂��B

���w�W�̔��\�����́A�O���W�v���������ɔ��\����Ă��܂��B���\�����͖{�w�W�̕����x��Ĕ��\����܂��B�����10���W�v���̍z�H�Ɛ��Y�E�����Ɛ��Y�E�ݔ��ғ����̎��ԍ��ق̓v���X�ł����B

����āA�{�w�W����̎��ԍ��ق̓v���X�ƂȂ���ғI������92���Ƃ������ƂɂȂ�܂��B

���������A��}�Ŏ��㍷�ق̍����������������B���w�W�̎��㍷�ٕ�����v����75���ւƒቺ���Ă��܂��B

����͓��R�̂��Ƃł��B��s�w�W���\���ʂ����P�^��������A��Ŕ��\�������̎w�W�̎s��\�z�͍��߁^��߂ɗ\�z����邩��A�ł��B

�i2-2. �ߋ������j

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

�܂��A���O10-1�����́A�ߋ����ϒ�����6pips�ł��B���̒�����10pips�ȏゾ�������Ƃ͉ߋ�4��i�p�x12���j����܂��B

����4��̒���1����������15pips�ŁA����͒���1���������̉ߋ��S����13pips�Ƃقړ����ł��B���O10-1�����������傫���Ă��A���ꂪ����1�����������傫���Ȃ�Ƃ͌����܂���B

���ɁA����4��̒��O10-1�����ƒ���1�����̕�����1��i25���j������v���Ă��܂���B�ǂ��炩�ƌ����A���O10-1�����������傫���Ƃ��ɂ́A����1�����͒��O10-1�����Ƌt�����ɔ�������m���̕����������̂́A����4��ł�1��ł��������I��Ƃ͌����܂���B

���ɁA���O1�����̉ߋ����ϒ�����4pips�ł��B���̒�����10pips�ȏゾ�������Ƃ͉ߋ��ɂ���܂���B

���O1�����͖��炩�ɉA�������ɒ[�ɍ����Ȃ��Ă��܂��B���̕��ϒ�����4pips�����Ȃ��̂ɁA�z�����Ƀq�Q���ڗ����Ă��܂��B������A�������O1�����Ŏ������Ȃ�A�z������2�`4pips���˂��Ƃ���_���ċt���肵�������ǂ������ł��B����Ȃ�A�����A�����ɓ]���Ȃ��Ă��A�����������čς݂܂��B�z�����ɒ��˂Ȃ���Ύ�����Ȃ���Ηǂ������ł��B�ǂ����債��pips���Ⴀ��܂���B

�����āA����1�����̉ߋ����ϒ����ƒl���̍���5pips�i1�[�l���^�������߂�䗦38���j�ł��B����11�����̂����8pips�i�߂�䗦47���j�ł��B�߂�䗦������1�����E����11�����Ƃ��ɑ傫���A���l�i���l�j�݂͂ɂ͋C��t���������ǂ��w�W�ł��B

�y3. ��^���́z

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO�ʂ̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

�܂��A�w�W��v�����͂̌��ʂ����}�Ɏ����܂��B

���㍷�قƒ���1�����̕�����v����82���ƂȂ��Ă��܂��B�s��\�z�ɑ��锭�\���ʂ̗ǂ������ɁA�f���ɔ�������w�W�ł��B

���ɁA������v�����͂̌��ʂ����}�Ɏ����܂��B

���O1�����̉A������96���ƁA�ɒ[�ȕ肪�����܂��B�A���A���O1�����͉ߋ����ϒ����E�l�������ꂼ��4pips�E3pips��������܂���B������A�����ɔ��������̂����Ă���nj����Ă���x��ł��B��q�̂悤�ɁA�悭�z�����Ƀq�Q���c���̂ŁA���̃q�Q�Ȃ�A���̃q�Q���`�������邱�Ƃ��m�F���Ă���t�����3-5pips�̒Z�����m��_�������ǂ��ł��傤�B

�����āA����1�����ƒ���11�����̕�����v����77���ƍ����_�������A��Ɍ`�����ꂽ���[�\�N������Ō`������郍�[�\�N���̕������������Ă��钛���͂���܂���B

�Ō�ɁA���������͂̌��ʂ����}�Ɏ����܂��B

����1�����ƒ���11�����Ƃ̕�����v����77���ł��B�����āA����76���̕�����v�������ɒ��ڂ����Ƃ��A����1����������11���������������Ĕ�����L�������Ƃ�63���ł��B

�w�W���\���_���猩�����̌�̕�����v�����������̂́A������L���Ƃ͌����Ȃ������ł��B

�����āA�w�W���\����1�����o�߂���ƁA����1�����I�l���Ē���11�����I�l���L�тĂ������Ƃ�71���ł��B71���Ȃ�A�e�ɂ��Ă��ǂ��ł��傤�B

�w�W���\����1�����߂��鍠�܂łɁA����1�����I�l�����l�����������Ƃ��Ƀ|�W�V�����擾��_���āA1�����߂��Ă��痘�m�̋@����M�������Ȃ��ł��傤�B

�y4. �V�i���I�쐬�z

�ȏ�̖{�w�W�����܂��A�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

- ���O1�����͉A���ƌ����݂܂��B

���O1�����̉ߋ��A������96���ƁA�ɒ[�ȕ肪����܂��B�ɂ��ւ�炸�A�z�����ւ̃q�Q���ڗ����Ă��܂��B������A�z������2-4pips���˂���Ƃ��A�������́A���˂��̂��m�F���Ă���A�A�����ɖ߂��̂����z���ċt���肵�A3-5pips�܉v���ł����炷�����m�A�Ƃ������@���ǂ��ł��傤�B

���������@���_��Ȃ��ƁA�ߋ����ϒ����E�l�������ꂼ��4pips�E3pips�����Ȃ��̂ŁA�A�����ɐU��Ă���nj����Ă����Ă܂���B�z�����ւ̒��˂��N���Ȃ���A������Ȃ���悢�̂ł��B - �nj����s���Ȃ�A�w�W���\��ɒ���1���������l�����������Ȃ����Ƃ��Ƀ|�W�V���������A1�����߂����痘�m�̋@����M�����܂��傤�B

�ȏ�

2017�N11��22��22:30���\

�ȉ���2017�N11��23���ɒNjL���Ă��܂��B

�V.���\���ʌ���

�y5. ���\���ʁz

�i5-1. �w�W���ʁj

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

���ʂ͑����w���E�R�A�w���Ƃ��ɑO��E�\�z�������A���������͉A���ł��̌�z�����ɓ]���܂����B

�����w����3�����Ԃ�Ƀ}�C�i�X�]�����A�R�A�w����2017�N5�����ȍ~6�J���A���Ńv���X�p���ł��B�Ƃ��ɉߋ��̐����ɑ��A�ɒ[�Ȓl�ɂ͂Ȃ��Ă��܂���i�����w�����v���X�ł���}�C�i�X�ł���3���ȏ�ɂȂ�ƁA�������\�͔������N���܂��j�B

����11�����͒������q�Q���c���Ă̔��]�ƂȂ�A����͗���04:00��FOMC�c���v�|���\���\�肳��Ă����̂ŁA���̉e����������܂���B���̎����O���112�~�t�߂ŏ㉺���Ă����̂ŁA�w�W���\�ł������牺�Ƀu�����̂��A����112�~�t�߂ɖ߂����悤�ł��B

�i5-2. ������ʁj

������ʂ͎��̒ʂ�ł����B

���O1�����́A��ɐU�ꂽ�̂��w�W���\20�b�O���炢�������̂ŁA�|�W�V��������葹�˂����Ƃ��K�����܂����B

�nj��́A�ŏ��̃|�W�V�������Ȃ��܂܃i���s�����܂����B���㍷�فE���ԍ��قƂ��Ƀ}�C�i�X�������̂ŁA����11�����͉A�����ɐL�т�ƍl���Ă̂��Ƃł����B���ʂ͗z�����������̂́A����͗��m�ł��܂����B�ŏ��̒nj��������Ƒ҂��Ă���s���ׂ��ł������A����͌��ʘ_�ł��B

�y6. ���͌��z

�i6-1. ���͌��j

���O�������͓��e���ȉ��Ɍ����Ă����܂��B

- �{�w�W�ł͑O������������߁A�O�����ǂ���Η����������A�O����������Η����͗ǂ��Ȃ�A�Ƃ����\�z����������悤�ł��B

���̉���́A�����w���ɂ��ăv���X�ł���}�C�i�X�ł���O����3���ȏ�̂Ƃ��������Ă͂܂�܂���B����͑O����2.2���Ȃ̂ŁA�����������͂̑Ώۂł͂���܂���ł����B - �{�w�W�ɐ旧�����\�����z�H�Ɛ��Y�w���́A�{�w�W���ʂ��������Ă��܂��B�����̎w�W�Ԃ̓������\���m�̎��ԍ��فi���\���ʁ[�O�ʁj�́A������v����92���ɂ��B���Ă��܂��B10�����̍z�H�Ɛ��Y�i11��16�����\�j�̎��ԍ��ق̓v���X�ł����B

����͍z�H�Ɛ��Y�w�����v���X�������̂ɁA�ϋv�����}�C�i�X�ł����B��v��92���������̂ɊO���Ă��܂��܂����B - ���㍷�ٔ��ʎ��́A2✕�ϋv���O����̎��㍷�ف{1✕�R�A�ϋv���O����̎��㍷�فA�ł��B���̔��ʎ������i�v���X���z���A�}�C�i�X���A���j�ƁA����1�����Ƃ̕�����v����82���ł��B

���ʂ́A���㍷�ق��}�C�i�X�Œ���1�����͉A���ł����B

�i6-2. �V�i���I���j

���O�������Ă����V�i���I�ɂ͖�肠��܂���B

���\�ɁA�{�u���O���n�߂Ă���̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

�ȏ�

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 21:00| Comment(0)

| TrackBack(0)

| DB2. ��w�WDB

2017�N11��19��

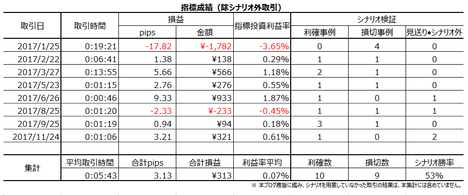

2017�N11����2�T���тƑ�3�T��v�w�W����pips

10������ٗp���v�̂���T�������ŏI�T�Ƃ��ďW�v���邱�Ƃɂ��Ă��܂��B�ȑO�͌ٗp���v������T��������1�T�Ƃ��Ă��܂����B�ٗp���v�O�́A���������ɖZ�����̂ŁA���������̂ł��B

�y1. 11����2W��v�w�W���ʁz

11����2�T��3�w�W�Ŏ�����s���܂����B

�V�i���I�O������܂߂�������Ԃ�25��36�b�i1�w�W������8��32�b�j�ŁA���v�͂���1�����̎���Ł{1,600�~�i1�w�W������{533�~�j�ł����B

�����́A�w�W�P�ʂ�67���i2��1�s�j�A�V�i���I�P�ʂł�60���i3��2�s�A������2�j�ł����B

�ʃ|�W�V�����ŕ����邱�Ƃ͂����Ă��A�S�̂Ƃ��Ă͖�肠��܂���B

�y2. 11����2W��v�w�W�z

���T11����3W�̎�v�w�W�̉ߋ����ϔ����������܂��B

�ȏ�

�^�O�F����,�\�z,����,����

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 19:33| Comment(0)

| TrackBack(0)

| 7. ���ѕ\

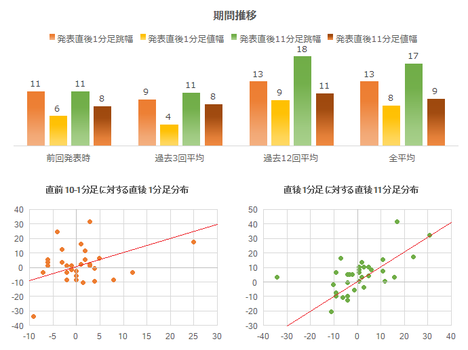

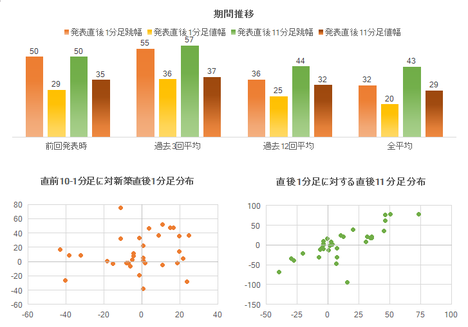

4-3-1. ���B����w�W�i2017�N11���Łj

�������b�ł����A�J���X�͐l�܂˂����Ęb���邻���ł��B��z�Ǝ҂��u�s���|�[���v�ƃ`���C�����炷�ƁA�����̃J���X���u�́[���v�ƕԎ�������悤�ɂȂ��č������Ƃ������邻���ł��B

�E�\�Ɍ��܂��Ă��܂��B

�����{���Ȃ�A���{���ł����������Ƃ�������͂��ł��B�����ăJ���X�ł��B

���āAEUR�Ɋւ������v���̒ʉ݂Ƃ�����ۂ�����܂��B

���ہA�����̃g�����h�]���̂��������́A�w�W�ւ̔��������א��҂̈Ӑ}�����ݎ���Đ��������ł��B�������A����Ȃ��Ƃ́AEUR�����łȂ��AUSD��JPY��GBP��AUD�ł��N���܂��B���������AEUR�͂����������Ƃ������i�w�W���ʂ̉e���͂����̒ʉ݂ɔ�������j�Ƃ����b�ł��B

�Ƃ��낪�A���B�ł͑����̍��̐��{�⒆��̊����������̂悤�ɂǂ����ʼn��������Ă��āA���������������c���ł��܂���B�o�ώw�W�ւ̔����͑f���ł����Ă��A���̉e�����Ԃ��Z����������A������������̔��]�������������肷��̂́A���̂������ƍl���Ă��܂��B

���B�ł́A�Ɖp���Ƃ����������쉢�E�������x�����Ă���Ƃ����\�}������܂����B�p����EU����̂ł����W�Ȃ����̂́A�p���������ēƕ��œ��������̎x���𑱂��邽�߂ɂ́A�P���v�Z�ł���܂ł��ƕ��̕��S��1.5�{�ɂȂ��Ă��܂��܂��B����Ȃ��Ƃ��������邩�ǂ����́A���Ȃ�^�₪����܂��B

ECB�����ҕ����ē����Ȃ�Ă��ƂɂȂ�ƁA���̎��Y���e���쉢�E�������ɐU���������\��������܂��BECB�������������̍��w���䗦�����߂邱�Ƃ́A�����I�ɍ����x���E�����ɓ�����܂��B����ł�ECB�̎��Y���e������������̂́A�ƕ��Ŏx�����I���̑��_�ɂȂ���}�V�ł��B������A�p�������������S���́A������ECB�����߂�̂ł͂Ȃ��ł��傤���B

�ł�����́A���ǁA�ƕ��̕��S���ɂȂ�̂ŁA����������Ȃ̂ł����B

9��7����ECB������_�́u�s��\�z�ʂ茻��ێ��v�ł����B

���\��AECB���ق��L�҉���s���A�����͂�����Ő����܂����iEUR�����j�B�L�҉�̗v�_�́u������ŁA���Y����������k���i�ɘa�k���j���邱�Ƃɍ��ӂ����v�Ƃ������̂ł��B���̍ہA�uEUR���͊��ɃC���t�����ɉe����^���Ă���A�ɘa�k�����@�̌����ɂ�������EUR���ꂪ���S�ۑ�ƂȂ�v�|�A�\���Y���Ă��܂��B

������10��26����ECB������ł́A�O��\���ʂ�Ɋɘa�k�������肵�܂����B���̗v�_�͎��̒ʂ�ł��B

���Ȃ킿�A���݁A��600��EUR�̎��Y�w���y�[�X��2018�N1������300��EUR�ւƔ������A���̔���������2018�N9���܂ʼn����i�]����2017�N���ɔ����I���j���AQE�I����ɂ����Ҋ������}�������͍ē�������Ƃ������̂ł��B

ECB���ق́A�e�[�p�[�����O�łȂ��_�E���T�C�W���O�Ƃ������t���g���������ł��B

�@(���͎���) ECB���Z�����i2017�N10��26�����\���ʌ��؍ρj

ECB���Z�������\���ɂ́A���\�O����傫���������Ƃ������A���̓��������\��̔��������ƊW����܂���B�����āA���\�㏉�������̉e���͂������������Ԃƌ��Ȃ��������ǂ��A���\����11���o�ߌ��1����̒l����L���Ă������Ƃ�3����1���x�ł��B

�ߋ��̒��O1�����̉A�����Ⓖ��1�����̗z�����͂�����ƈُ�ȕ肪����܂��B�����m�������ċt����͘_�O�ł��B���ꂼ��̃��[�\�N���ŋt����͘_�O�Ȃ̂ŁA�I�����́u�����茈�ߑł��v���u������Ȃ��v��2�ʂ�ł��B

���\��ɒnj��|�W�V���������A���ꂪ����1�����l����菬�����|�C���g�Ȃ�A���\����1�����߂��Ă�������Ɨ�����L����m�������ɍ����Ȃ�܂��B���������A���̃|�W�V�����͒��������ׂ��ł͂���܂���B���\����11�����1����̒l����L���Ă������Ƃ�3����1���x�����Ȃ�����ł��B

�t�ɁA���\��1�����߂��Ă���t����̋@���_���A�Ƃ�������������܂��B�A���A����͋t����ɂȂ�̂ŁA���㒼���̃��W�X�^���X��T�|�[�g���B��҂��Ď�����Ȃ��ƁA�����������Ă��܂��܂��B

���B�̐���ߒ��͔��ɂ킩��ɂ����d�g�ł��B

���B������iEU��]��c�j�́A�e����]�Ɖ��B�ψ���ψ�����EU�哝�̂ɂ���č\������Ă��܂��B�t��������͊e����������1������\���I�o����A�e�����������ŋc�����߂܂��B���B�ψ���͊e����������1�����I�o���ꂽ�ψ��ɂ���č\������Ă��܂��B���B�c��̋c�Ȕz���͐l���ɂ���Ċ���U���Ă��܂��B

�ŁA�ǂ����\�Z�Ă�����Ăǂ�����Ĕz������̂����킩��ɂ����̂ł��B

�Ƃ�����A��������EU�{��������ɗ��Ƃ����ނ̂́uEU�̋���Ȋ����@�\�v�ƌ�����g�D�ł��B���̊����@�\�ւ̕s�����������ł͍L�����Ă��܂��B��]�A���̊����@�\�̊����������������Ƃ�EU��̂ł��B���E����p���ɑ��A�җ�Ɍ����������Ȃ�āA���̏�̐����Ƃ����Ƃ�����ł��傤�B���B�ɂ͂������肵�������Ƃ����j�I�ɑ����̂ł��B������A�p���ɂƂ��čł������ׂ����Ƃ́A���̊����@�\�̖җ�Ȏ����x���ł͂Ȃ��ł��傤���B���̉p��������čł�����̂́A���̊����@�\�Ȃ̂ł��B

�ƍ��i�C�w�W�́AZEW�EPMI����l�EIfo�EPMI����l�̏��ɔ��\����܂��BPMI����l�͂قڔ������Ȃ����ߎ�����܂���B�ʁX�̎w�W�ł����Ă��A�S�̓I�ɏ㏸��E���~��Ƃ����̂́A�O���t������قڌ����Ɗ��Ԃ���v���܂��B

���́A�P�������ƁAZEW�EPMI����l�EIfo�̎��ԍ��فi���\���ʁ[�O�ʁj�̕����i�v���X�E�}�C�i�X�j�̈�v�����Ⴂ���Ƃł��B�P�����̗\�z�ł́A��ɔ��\���ꂽ�w�W���ʂ���Ŕ��\�����w�W���ʂ̉��P�E��������A�e�ɂȂ�Ȃ��A�Ƃ������Ƃł��B����āA����̎w�W���ʗ\�z�̘_���́A�P���f�[�^�Ɋ�Â����̂łȂ��A�g�����h�̗L���Ɋ�Â����̂łȂ�������܂���B

9��19���ɔ��\���ꂽ�ƍ�ZEW�i���������́A�����w����87.9�A���Ҏw����17.0�ł����B

�����w���̒��߃s�[�N��2017�N6������88.0�ŁA����ɂ͋͂��ɓ͂��܂���ł����B���Ҏw���̒��߃s�[�N��2017�N5������20.6�ł��B����ȍ~�A���~�������Ă����̂ŁA�㏸��4�����Ԃ�ł����B

�S�ʓI�ɂ͍���̌��ʂ����Ȃ�ǂ������A�Ƃ������ƂɂȂ�܂��B

10��17���ɔ��\���ꂽZEW�́A���Ҏw����17.6�ƑO�������܂����B

�����12��12���ɔ��\�\��ł��B

�@(���͎���) �ƍ�ZEW�i���������i2017�N9��19�����\���ʌ��؍ρj

ZEW�͊��Ҏw���ƌ����w���Ƃ����\����A�w�W���\��̔��������ɉe������̂͌����w���ł��B�悭�u���Ҏw�����d�v�v�Ƃ̉�����������܂����A�d�v��������Ȃ��Ă����Ҏw���̗ǂ������͔��������Ƃ̈�v�����Ⴍ�Ȃ��Ă��܂��B

����9�������\���ʂ�܍��ނƁA���O1�����̉A������90���E����1�����̗z������73���ƂȂ�A�ُ�ȕ肪����܂��B�����āA���O1�����ƒ���1�����̕�����v����13���i�s��v��87���j�ŁA�����͂���܂���B�A���A���O1�����E����1�����Ƃ��ɔ����͏������̂ŁA�債�ė������҂����ł͂���܂���B

�nj��́A���������m�F��ɑ����J�n���A1�����߂����痘�m�̋@����M���A�|�W�V�����̒������͔�����ׂ��ł��B

����1�����ƒ���11�����Ƃ̕�����v����72���ŁA����71���̕�����v�������ɒ��ڂ���ƁA����1����������11���������������Ĕ�����L�������Ƃ�86���ł��B���̐������A�w�W���\��ɔ����������m�F�����瑁���nj��̘_���ł��B

���������A�w�W���\����1�����o�߂���ƁA����1�����I�l���Ē���11�����I�l���L�тĂ������Ƃ́A����1�����ƒ���11�����̕�������v���Ă�62�������Ȃ��A���]���邱�Ƃ��܂߂��45���ƁA50������Ă��܂��B���ꂪ�A�����nj��J�n�œ����|�W�V�����̒������͔�����ׂ��A�Ƃ���_���ł��B

PMI�́A����l�Ŏ�����s���A����l�ł͎�����܂���B����l�͔������������Ȃ肪��������ł��B

����l�ł́A�����ƂƃT�[�r�X�Ƃ��ʂ̓��ɔ��\����܂��B�����Ƃ́A���㍷�فi���\���ʁ[�s��\�z�j��0�ƂȂ邱�Ƃ������A�����������w�W���ʂ���͓ǂݎ��܂���B�T�[�r�X�Ƃ́A���㍷�قɃv���X���}�C�i�X�̕������t�����Ƃ͑������̂́A��͂蔽���͏������Ȃ肪���ł��B

����l�͑���ł��邾���Ȃ��A�����ƁE�T�[�r�X�Ƃ������ɔ��\����邽�߁A�Ώ۔͈͂̍L���ɉ����ĉe���i�����j���傫���Ȃ肪���ł��B�ނ��A����ł������i����1�����������ρj�͓ƍ��E���B�Ƃ���6pips�ƁA�債�����Ƃ͂���܂���B

9��22���ɔ��\���ꂽ�ƍ�9����PMI����l�́A�����E�����ƁE�T�[�r�X�Ƃ̂�������O��E�\�z������܂����B�O���t���ڂ͋}�㏸�ƌ����Ă��ǂ��A����������߂̃s�[�N�������Ă��܂��B